Taille et part du marché des systèmes de gestion d'entrepôt (WMS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

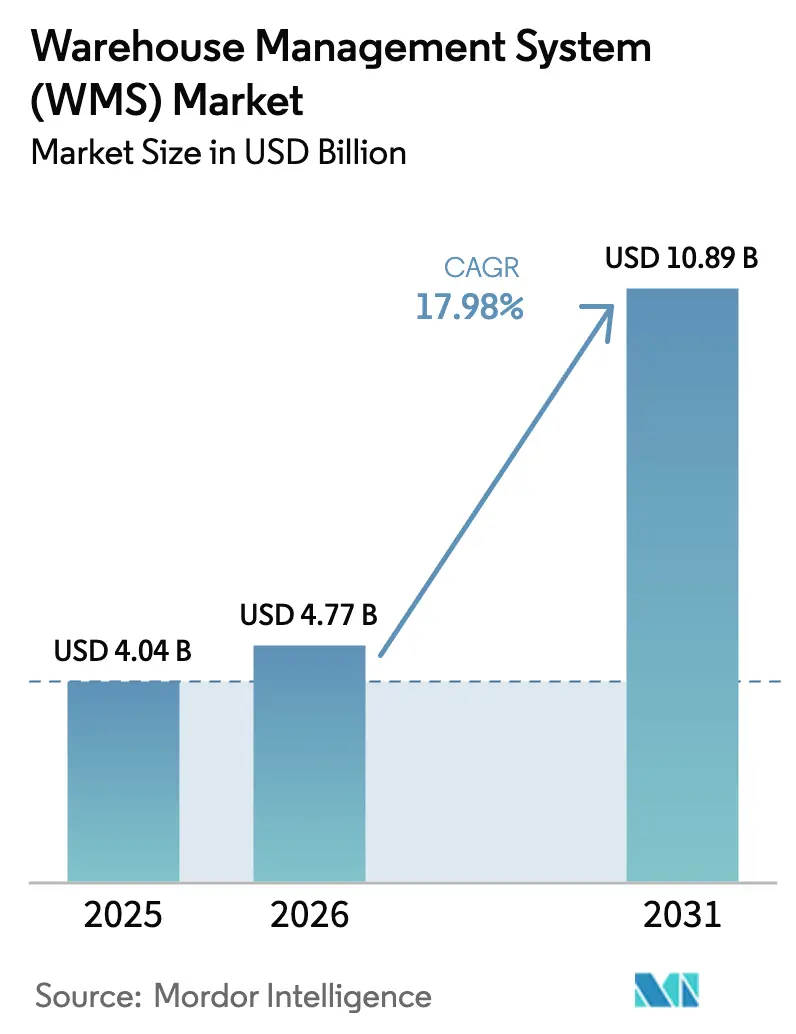

| Taille du Marché (2026) | 4.77 Milliards de dollars |

| Taille du Marché (2031) | 10.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord et Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion d'entrepôt (WMS) par Mordor Intelligence

La taille du marché des systèmes de gestion d'entrepôt en 2026 est estimée à 4,77 milliards USD, en hausse par rapport à la valeur de 2025 de 4,04 milliards USD, avec des projections pour 2031 indiquant 10,89 milliards USD, progressant à un TCAC de 17,98 % sur la période 2026-2031. L'adoption s'accélère car les opérateurs du commerce électronique ont besoin d'une visibilité en temps réel sur les stocks, tandis que les pénuries persistantes de main-d'œuvre font de l'automatisation orchestrée par logiciel une nécessité. Le déploiement en nuage est le principal moteur de croissance, soutenu par une tarification par abonnement évolutive et des mises à jour continues des fonctionnalités. Les modules d'intelligence artificielle intègrent désormais des analyses prédictives capables d'améliorer la précision des stocks de 30 %, réduisant les coûts et améliorant les niveaux de service client. Les fournisseurs qui combinent logiciel et services spécialisés remportent des projets d'entreprise complexes, tandis que les architectures modulaires axées sur les API permettent aux entreprises du marché intermédiaire d'accéder à des fonctions avancées sans dépenses en capital prohibitives.

Principaux enseignements du rapport

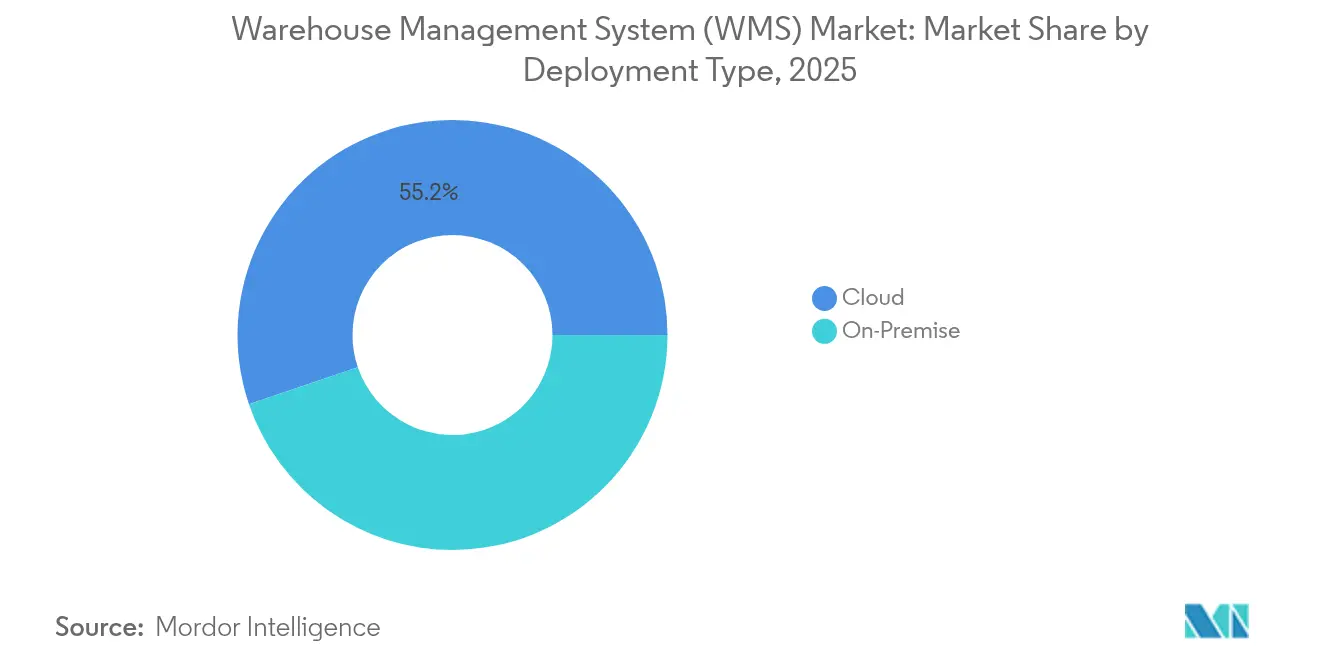

- Par type de déploiement, les plateformes en nuage ont dominé avec une part de revenus de 55,21 % en 2025, et ce segment devrait se développer à un TCAC de 19,12 % jusqu'en 2031.

- Par composant, les services ont représenté 80,05 % de la part de marché des systèmes de gestion d'entrepôt en 2025, tandis que le logiciel devrait connaître la croissance la plus rapide avec un TCAC de 16,92 %.

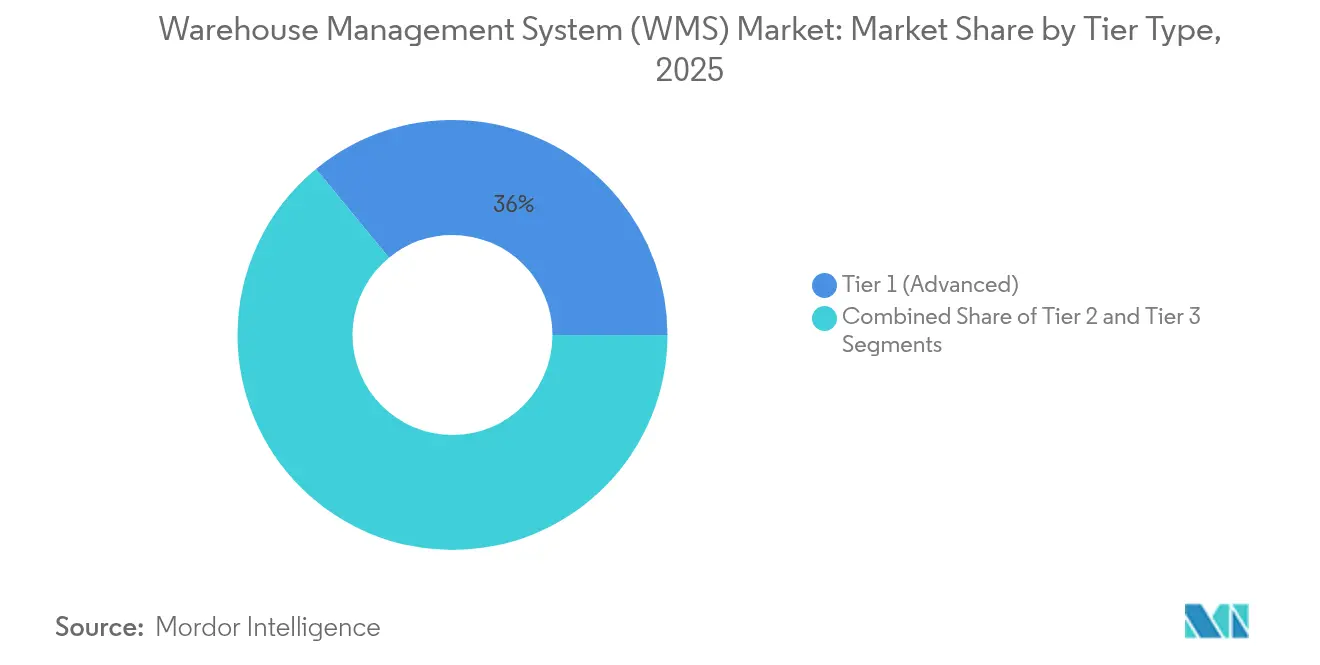

- Par type de niveau, les solutions avancées de niveau 1 ont capturé 35,95 % de la taille du marché des systèmes de gestion d'entrepôt en 2025 ; les solutions intermédiaires de niveau 2 sont positionnées pour un TCAC de 18,1 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication a détenu 30,22 % de la part de marché des systèmes de gestion d'entrepôt en 2025, tandis que le transport et la logistique devraient afficher un TCAC de 18,32 %.

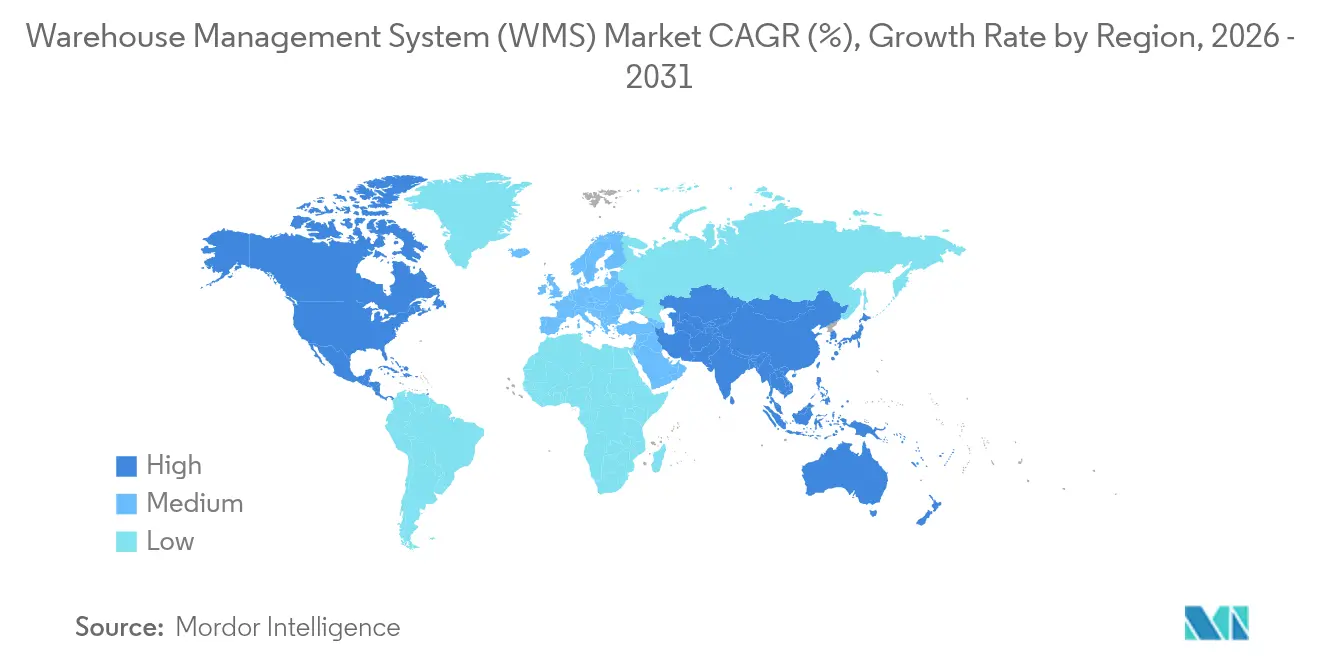

- Par géographie, l'Amérique du Nord a dominé avec une part de 35,55 % du marché des systèmes de gestion d'entrepôt en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 18,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion d'entrepôt (WMS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor du commerce électronique et prolifération des références produits | +4.2% | Mondial avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption du nuage/SaaS dans les réseaux de distribution | +3.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre accélérant l'automatisation des entrepôts | +3.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Flux de travail prédictifs pilotés par l'IA réduisant les ruptures de stock | +2.7% | Mondial avec adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Micro-distribution urbaine et demande de « nano-WMS » | +1.9% | Centres urbains dans le monde entier, forte en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Obligations de durabilité pour le reporting de portée 3 | +1.5% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et prolifération des références produits

Le commerce de détail en ligne continue de se développer et entraîne une forte augmentation du nombre de références que les entrepôts doivent gérer. Le moteur de gestion des stocks basé sur l'IA de Walmart a maintenu une disponibilité de 99 % pendant la période de pointe, montrant comment la technologie compense la complexité. La croissance rapide des références met à rude épreuve les processus manuels, de sorte que les opérateurs déploient des modules de systèmes de gestion d'entrepôt qui prennent en charge le positionnement dynamique et le suivi de localisation en temps réel. Les installations d'Asie-Pacifique évoluent le plus rapidement ; plus de 90 % des opérateurs de la région prévoient d'automatiser les tâches de prélèvement et de réapprovisionnement dans les deux ans. La capacité à orchestrer des millions de mouvements au niveau des articles sur plusieurs canaux est donc devenue un critère d'achat essentiel.

Adoption du nuage/SaaS dans les réseaux de distribution

Manhattan Associates a enregistré 90,3 millions USD de revenus d'abonnements en nuage au quatrième trimestre 2024, soit une hausse de 33 % en glissement annuel qui reflète le pivot généralisé vers le SaaS[1]Équipe éditoriale, « Résultats du quatrième trimestre 2024 de Manhattan Associates », Manhattan Associates, manh.com. Le nuage élimine les longs cycles de mise en œuvre et les lourdes dépenses en capital, permettant même aux prestataires logistiques tiers de taille moyenne de déployer rapidement des fonctions de niveau entreprise. Quatre-vingt-neuf pour cent des entreprises de logistique ont l'intention d'exploiter des fonctionnalités de gestion de la main-d'œuvre dans un système de gestion d'entrepôt moderne d'ici 2024. Les architectures axées sur les API simplifient les liens avec les capteurs IoT et les moteurs d'apprentissage automatique, permettant un rythme régulier de mises à niveau progressives que les modèles sur site traditionnels ne peuvent pas égaler.

Pénuries de main-d'œuvre accélérant l'automatisation des entrepôts

Les États-Unis ont enregistré 490 000 offres d'emploi dans la logistique en 2024, et les centres de distribution européens ont signalé des déficits de personnel allant jusqu'à 25 %. Les robots comblent le vide ; les installations d'Asie-Pacifique prévoient une pénétration de 92 % des robots mobiles autonomes dans les cinq ans. Le déploiement d'AutoStore chez Master Electronics a triplé les cadences de prélèvement et illustre le gain de productivité lorsque le logiciel de système de gestion d'entrepôt orchestre les flux de travail de type marchandises vers la personne. Les logiciels qui harmonisent les tâches humaines et robotiques sont désormais indispensables pour les opérateurs qui recherchent à la fois la résilience et la maîtrise des coûts.

Flux de travail prédictifs pilotés par l'IA réduisant les ruptures de stock

Generix a intégré l'IA dans son système de gestion d'entrepôt chez Cameron's Specialty Coffee, réduisant les déchets et améliorant les taux de remplissage dans les délais. Les modèles d'apprentissage automatique qui combinent la demande historique, les performances des fournisseurs et les variables externes créent des prévisions précises et automatisent les déclencheurs de réapprovisionnement. La maintenance prédictive basée sur l'IoT peut réduire de moitié les temps d'arrêt en détectant les défaillances d'équipement avant qu'elles n'interrompent le débit. Alors que les chaînes d'approvisionnement continuent de subir des chocs externes, la fonctionnalité prédictive devient un facteur de différenciation décisif pour les fournisseurs de systèmes de gestion d'entrepôt.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et effort d'intégration | -2.8% | Mondial, plus fort pour les PME | Court terme (≤ 2 ans) |

| Complexité des systèmes hérités et risque de cybersécurité | -2.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Restrictions de souveraineté des données sur l'hébergement en nuage transfrontalier | -1.6% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents WMS spécialisés dans le domaine | -1.3% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et effort d'intégration

Les coûts de déploiement varient de 5 000 à 22 000 USD par installation, et les déploiements sur plusieurs mois mettent à rude épreuve les flux de trésorerie des petites et moyennes entreprises. L'intégration avec les ERP, les TMS et le matériel d'automatisation double souvent les budgets initiaux. Dietz and Watson a eu besoin d'un calendrier progressif de six mois pour éviter toute perturbation majeure lors de sa mise en œuvre de Softeon. L'obstacle en capital maintient un marché à deux niveaux dans lequel les grandes entreprises continuent d'élargir leur avantage opérationnel.

Complexité des systèmes hérités et risque de cybersécurité

De nombreux entrepôts utilisent encore des suites ERP vieilles de dix ans qui manquent d'API modernes, de sorte que les équipes s'appuient sur des intergiciels qui augmentent les coûts et élargissent la surface d'attaque. Les incidents cybernétiques ciblant les systèmes opérationnels ont augmenté, et les outils de gestion des stocks obsolètes offrent des points d'entrée faciles pour les rançongiciels. Les recherches de RFgen montrent que les délais de correction dépassent six mois dans 40 % des sites. La dette de sécurité et technique peut faire dérailler des projets ou forcer des compromis qui atténuent les gains d'efficacité attendus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du nuage accélère la transformation numérique

Les plateformes en nuage ont représenté 55,21 % du marché des systèmes de gestion d'entrepôt en 2025 et sont en bonne voie pour un TCAC de 19,12 % jusqu'en 2031. Les fournisseurs publient des mises à jour trimestrielles des fonctionnalités qui améliorent les fonctionnalités sans interruption pour les utilisateurs. Les opérateurs multi-sites bénéficient d'une visibilité centralisée sur les activités de stocks et de main-d'œuvre, ce qui améliore la précision de l'exécution et réduit les frais généraux. Les déploiements sur site servent toujours les secteurs de la défense et des secteurs réglementés qui nécessitent un contrôle total des données. Des modèles hybrides émergent où les entreprises conservent les charges de travail sensibles sur site mais utilisent des modules en nuage pour l'analyse et la collaboration. La taille du marché des systèmes de gestion d'entrepôt pour les déploiements en nuage dépassera vraisemblablement 6,7 milliards USD d'ici 2031, reflétant un investissement soutenu dans les modèles par abonnement.

Des coûts d'entrée plus faibles attirent les entreprises du marché intermédiaire qui s'appuyaient auparavant sur des feuilles de calcul manuelles. Les connecteurs API relient les applications du marché des systèmes de gestion d'entrepôt directement aux vitrines du commerce électronique, aux suites ERP et aux systèmes de transport. Cette interopérabilité réduit les délais d'intégration de plusieurs mois à quelques semaines et prend en charge une mise à l'échelle rapide pendant les périodes de pointe. Comme les analyses avancées et les interfaces robotiques sont proposées en tant que services en nuage, les acheteurs sur site font face à des lacunes fonctionnelles. Par conséquent, la plupart des nouveaux contrats sur le marché des systèmes de gestion d'entrepôt sont attribués à des fournisseurs natifs du nuage qui garantissent une disponibilité de 99,9 %.

Par composant : les services dominent tandis que l'innovation logicielle s'accélère

Les services ont sécurisé une part de revenus de 80,05 % en 2025 car chaque grand projet nécessite encore une refonte des processus, une migration des données et une gestion du changement. Les équipes de conseil configurent les règles de positionnement, les normes de main-d'œuvre et les voies d'automatisation adaptées aux opérations uniques. Néanmoins, les revenus des logiciels croissent plus rapidement avec un TCAC de 16,92 %. Les bases de code modulaires permettent aux clients d'ajouter des fonctions telles que la prévision de la main-d'œuvre par IA sans réimplémentation complète.

La taille du marché des systèmes de gestion d'entrepôt pour les logiciels devrait doubler d'ici 2031 à mesure que la licence par abonnement remplace les modèles perpétuels. La livraison continue maintient les fonctionnalités à jour, minimisant les mises à niveau perturbatrices de grande envergure. Les contrats de services gérés augmentent car les opérateurs préfèrent confier la maintenance des systèmes à des spécialistes. Les services de formation se développent également à mesure que les entrepôts mélangent la main-d'œuvre humaine avec des robots, créant de nouveaux flux de travail qui nécessitent une montée en compétences. Dans l'ensemble, les services et les logiciels restent interdépendants, mais la vélocité de l'innovation provient désormais de la couche logicielle.

Par type de niveau : les systèmes avancés dominent le marché tandis que les solutions intermédiaires gagnent en dynamisme

Les suites de niveau 1 ont détenu 35,95 % des revenus de 2025 grâce à leur capacité à orchestrer des réseaux multi-sites complexes avec une automatisation à haut volume. Ces plateformes intègrent les modules de stocks, de main-d'œuvre, de cour et de transport sur un seul modèle de données, permettant une prise de décision quasi instantanée. Cependant, le coût et la complexité limitent la pénétration du niveau 1 au-delà des entreprises mondiales.

Les solutions intermédiaires de niveau 2 connaîtront un TCAC de 18,1 % jusqu'en 2031 à mesure que l'économie du nuage rend les fonctionnalités avancées abordables pour les distributeurs de taille moyenne. La part de marché des systèmes de gestion d'entrepôt pour le niveau 2 s'élargira ainsi à mesure que les modules complémentaires modulaires permettront aux entreprises de commencer modestement et de se développer au fil du temps. Les offres de base de niveau 3 restent pertinentes pour les besoins de stockage simples mais risquent d'être remplacées lorsque les utilisateurs dépassent les flux de travail de liste de prélèvement statiques. La convergence des architectures brouille les définitions historiques des niveaux, permettant aux fournisseurs de vendre des offres supérieures aux clients existants plutôt que de les perdre au profit de concurrents.

Par secteur d'utilisation final : le leadership de la fabrication est mis au défi par la croissance de la logistique

La fabrication a représenté 30,22 % des revenus du marché des systèmes de gestion d'entrepôt en 2025. Les entrepôts rattachés aux usines dépendent d'une intégration étroite entre les lignes de production et les zones de stockage pour minimiser les tampons d'en-cours de fabrication. Les mandats de traçabilité dans les secteurs pharmaceutique et automobile stimulent davantage les investissements.

Les prestataires de transport et de logistique dépasseront tous les secteurs verticaux avec un TCAC de 18,32 %. Les opérations multi-clients nécessitent des règles hautement configurables et des portails en libre-service que les suites de niveau 1 ou de niveau 2 fournissent. La taille du marché des systèmes de gestion d'entrepôt pour les contrats de prestataires logistiques tiers augmentera donc fortement à mesure que les détaillants externalisent l'exécution des commandes. L'alimentation et les boissons, la santé et les biens de consommation maintiennent une adoption régulière car le contrôle de la durée de conservation et la conformité réglementaire restent essentiels. Les secteurs émergents tels que les composants d'énergie renouvelable entrent sur le marché à mesure qu'ils développent leurs réseaux de distribution.

Analyse géographique

La part de 35,55 % de l'Amérique du Nord en 2025 reflète une base de commerce électronique mature et une adoption précoce de l'automatisation. Les détaillants américains ont étendu les réseaux de distribution régionaux pour réduire les coûts du dernier kilomètre, tandis que les opérateurs canadiens gèrent les fluctuations saisonnières des exportations de ressources. La vague de délocalisation à proximité du Mexique stimule les déploiements modernes de systèmes de gestion d'entrepôt dans les pôles maquiladora. Les déficits de main-d'œuvre augmentent les coûts d'exploitation, de sorte que 70 % des prestataires logistiques tiers régionaux budgétisent désormais des projets d'automatisation pour protéger leurs marges.

L'Asie-Pacifique devrait enregistrer un TCAC de 18,74 % jusqu'en 2031, le plus rapide au monde. Les gouvernements canalisent plus de 200 milliards USD dans des corridors logistiques, des ports intelligents et des entrepôts sous douane. Les géants chinois du commerce électronique construisent des installations automatisées à plusieurs niveaux, tandis que les centres de distribution indiens s'étendent dans les villes de deuxième rang. Le Japon et la Corée du Sud appliquent la robotique pour contrer les contraintes liées au vieillissement de la main-d'œuvre. Les opérateurs d'Asie du Sud-Est déploient des systèmes de gestion d'entrepôt en nuage pour coordonner les ventes transfrontalières sur des marchés fragmentés. Combinées, ces tendances pousseront la taille du marché des systèmes de gestion d'entrepôt pour l'Asie-Pacifique au-dessus de l'Amérique du Nord avant 2030.

L'Europe affiche une croissance régulière car l'Industrie 4.0 et les règles de durabilité nécessitent un suivi granulaire des matériaux. Le Royaume-Uni et l'Allemagne sont en tête avec des réseaux omnicanaux avancés, tandis que la France et l'Espagne positionnent des pôles régionaux près des grands ports. Le RGPD et les mandats de stockage local des données compliquent les déploiements en nuage, ouvrant un espace pour les fournisseurs qui garantissent un hébergement régional. Le Moyen-Orient et l'Afrique connaissent une adoption à un stade précoce centrée sur les parcs logistiques du Golfe. L'Amérique du Sud affiche des gains progressifs, portés par le commerce de détail en ligne brésilien et les exportations de produits agricoles en vrac d'Argentine. Collectivement, ces régions maintiennent la demande mondiale diversifiée et résiliente.

Paysage concurrentiel

La concentration du marché est modérée. Manhattan Associates, SAP, Oracle et Blue Yonder ancrent le premier niveau avec des offres complètes et de grands écosystèmes de partenaires. Manhattan a dépassé 1 milliard USD de revenus en 2025, et des réservations de carnet de commandes record montrent une solidité soutenue du pipeline. Les revenus en nuage de SAP ont atteint 4,99 milliards EUR au premier trimestre 2025, avec des fonctions d'entrepôt intégrées dans sa suite ERP. Ces acteurs établis tirent parti de l'étendue de l'intégration et des voies de mise à niveau pour fidéliser les clients entreprises.

Les challengers gagnent du terrain grâce à la spécialisation verticale et à une mise en valeur plus rapide. LuminX a levé 5,5 millions USD pour intégrer des modèles de vision et de langage à la périphérie, promettant une meilleure précision de prélèvement sans empreinte serveur lourde[3]Journaliste, « Tour de financement de LuminX », Unite.ai, unite.ai. Extensiv se concentre sur les prestataires logistiques tiers du marché intermédiaire avec un SaaS clé en main qui se déploie en quelques semaines. Les fournisseurs se différencient par l'orchestration robotique, les modules de tableau de bord carbone et la conception de flux de travail sans code. Les dépôts de brevets autour du routage multi-cluster et de la gestion autonome des stocks suggèrent une innovation accélérée.

Les alliances stratégiques s'intensifient. GXO s'est associé à Blue Yonder pour accélérer l'intégration des clients mondiaux. La coopération matériel-logiciel s'approfondit également à mesure que les fabricants de robots pré-intègrent les API de contrôle dans les systèmes de gestion d'entrepôt partenaires. Les fournisseurs développent leurs branches de services gérés pour capter les revenus sur le cycle de vie. Alors que le marché des systèmes de gestion d'entrepôt continue de croître à deux chiffres, la concurrence dépendra de la portée de l'écosystème, de l'extensibilité modulaire et des preuves rapides de retour sur investissement.

Leaders du secteur des systèmes de gestion d'entrepôt (WMS)

SAP SE

Oracle Corporation

Manhattan Associates

Blue Yonder Group Inc.

Infor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : LuminX a obtenu 5,5 millions USD lors d'un financement de série A pour faire progresser les modèles de vision et de langage pour l'intelligence d'entrepôt déployée à la périphérie.

- Mai 2025 : GXO Logistics a formé un partenariat avec Blue Yonder pour améliorer la vitesse et la flexibilité des services activés par WMS pour les clients mondiaux.

- Avril 2025 : SAP a annoncé des revenus en nuage du premier trimestre 2025 de 4,99 milliards EUR, en hausse de 27 % en glissement annuel, reflétant une demande plus forte pour les fonctions WMS intégrées.

- Janvier 2025 : Manhattan Associates a atteint 1 milliard USD de revenus annuels avec des ventes record au quatrième trimestre 2024 et une croissance de 25 % du carnet de commandes.

Portée du rapport mondial sur le marché des systèmes de gestion d'entrepôt (WMS)

Le système de gestion d'entrepôt (WMS) est une application logicielle conçue pour soutenir et optimiser les opérations d'entrepôt et la gestion des centres de distribution. Il aide à contrôler et à gérer diverses tâches telles que le suivi des stocks, le prélèvement des commandes, l'emballage, l'expédition et la réception. Un WMS améliore l'efficacité en automatisant les processus, en fournissant des données en temps réel sur les niveaux de stocks et en facilitant une meilleure utilisation de l'espace. Ce faisant, il améliore la précision, réduit les coûts de main-d'œuvre, minimise les erreurs et augmente la productivité globale dans la chaîne d'approvisionnement.

L'étude suit les revenus générés par la vente de produits et services de logiciels de gestion d'entrepôt (WMS) par divers développeurs de WMS dans le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe la taille du marché et les prévisions pour les différents segments de marché.

Le marché des systèmes de gestion d'entrepôt (WMS) est segmenté par type de déploiement (WMS sur site, WMS en nuage et WMS hybride), par secteur vertical d'utilisation final (commerce de détail, fabrication, alimentation et boissons, santé et pharmacie, logistique et transport, automobile, biens de consommation et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| WMS sur site |

| WMS en nuage |

| WMS hybride |

| Logiciel |

| Services (mise en œuvre, support, formation) |

| Niveau 1 (Avancé) |

| Niveau 2 (Intermédiaire) |

| Niveau 3 (Basique) |

| Commerce de détail et commerce électronique |

| Logistique tierce partie (3PL) |

| Fabrication |

| Alimentation et boissons |

| Santé et pharmacie |

| Automobile |

| Biens de consommation |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par type de déploiement | WMS sur site | ||

| WMS en nuage | |||

| WMS hybride | |||

| Par composant | Logiciel | ||

| Services (mise en œuvre, support, formation) | |||

| Par type de niveau (sophistication du système) | Niveau 1 (Avancé) | ||

| Niveau 2 (Intermédiaire) | |||

| Niveau 3 (Basique) | |||

| Par secteur d'utilisation final | Commerce de détail et commerce électronique | ||

| Logistique tierce partie (3PL) | |||

| Fabrication | |||

| Alimentation et boissons | |||

| Santé et pharmacie | |||

| Automobile | |||

| Biens de consommation | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de gestion d'entrepôt ?

Le marché s'établit à 4,77 milliards USD en 2026 et devrait atteindre 10,89 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes en nuage se développent à un TCAC de 19,12 % car les entreprises préfèrent des services d'abonnement évolutifs.

Quelle région devrait mener la croissance future ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 18,74 % en raison des lourds investissements logistiques et de la demande croissante du commerce électronique.

Pourquoi les services représentent-ils une si grande composante des revenus ?

Les services représentent 80,05 % des revenus de 2025 car la mise en œuvre, l'intégration et le travail d'optimisation restent complexes et à forte intensité de main-d'œuvre.

Dernière mise à jour de la page le: