Taille et part de marché des services d'entreposage et de stockage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 544.11 Milliards de dollars |

| Taille du Marché (2031) | 672.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'entreposage et de stockage par Mordor Intelligence

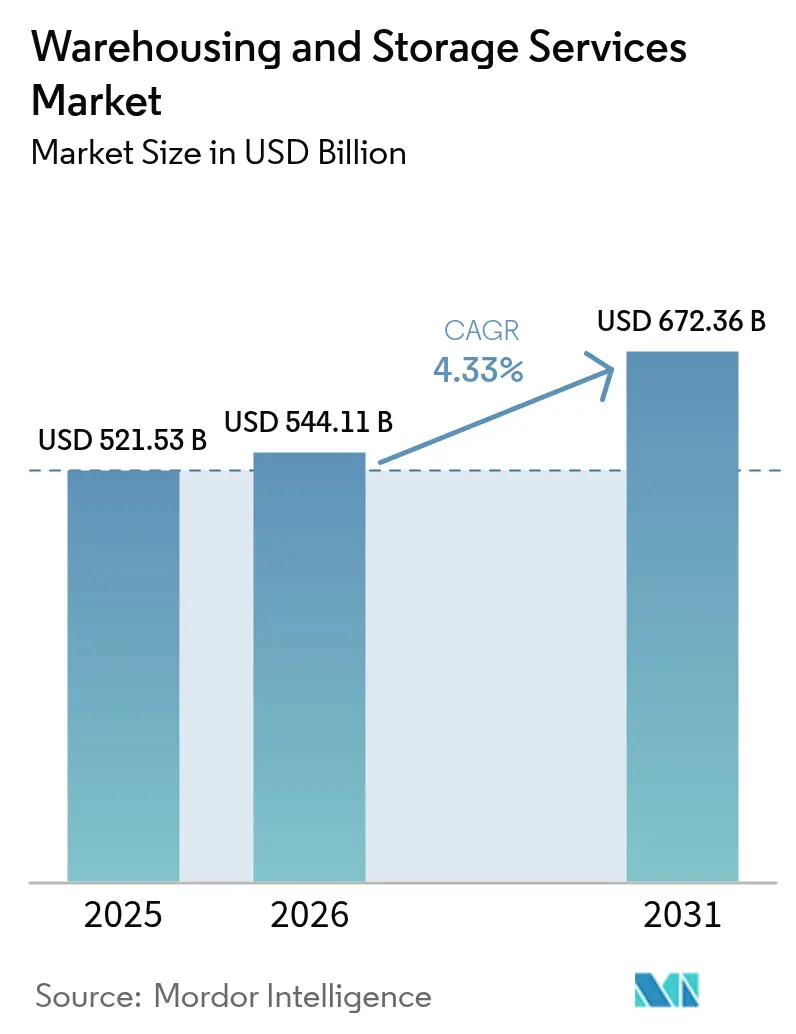

La taille du marché des services d'entreposage et de stockage était évaluée à 521,53 milliards USD en 2025 et devrait croître de 544,11 milliards USD en 2026 pour atteindre 672,36 milliards USD d'ici 2031, à un CAGR de 4,33 % durant la période de prévision (2026-2031). Des volumes robustes de commerce électronique, la modernisation des chaînes d'approvisionnement et des investissements soutenus dans l'automatisation ancrent cette trajectoire de croissance, tandis que la diversification des sources d'approvisionnement et des exigences accrues en matière de chaîne du froid élargissent la demande entre les types de services. Les acteurs du marché développent des empreintes de micro-exécution urbaine pour raccourcir les itinéraires du dernier kilomètre, et les installations d'automatisation à forte consommation d'énergie accélèrent les rénovations durables alors que les opérateurs cherchent à réaliser des économies d'énergie et à obtenir des crédits de réduction carbone. La consolidation modérée du secteur souligne la valeur de l'échelle alors que les entreprises leaders poursuivent des plateformes multi-pays, mais une fragmentation suffisante persiste, préservant des voies d'entrée pour les spécialistes à vocation régionale. Les vents porteurs structurels l'emportent sur les obstacles liés aux coûts en capital et à la pénurie de main-d'œuvre, maintenant le marché des services d'entreposage et de stockage sur une trajectoire ascendante régulière.

Principaux enseignements du rapport

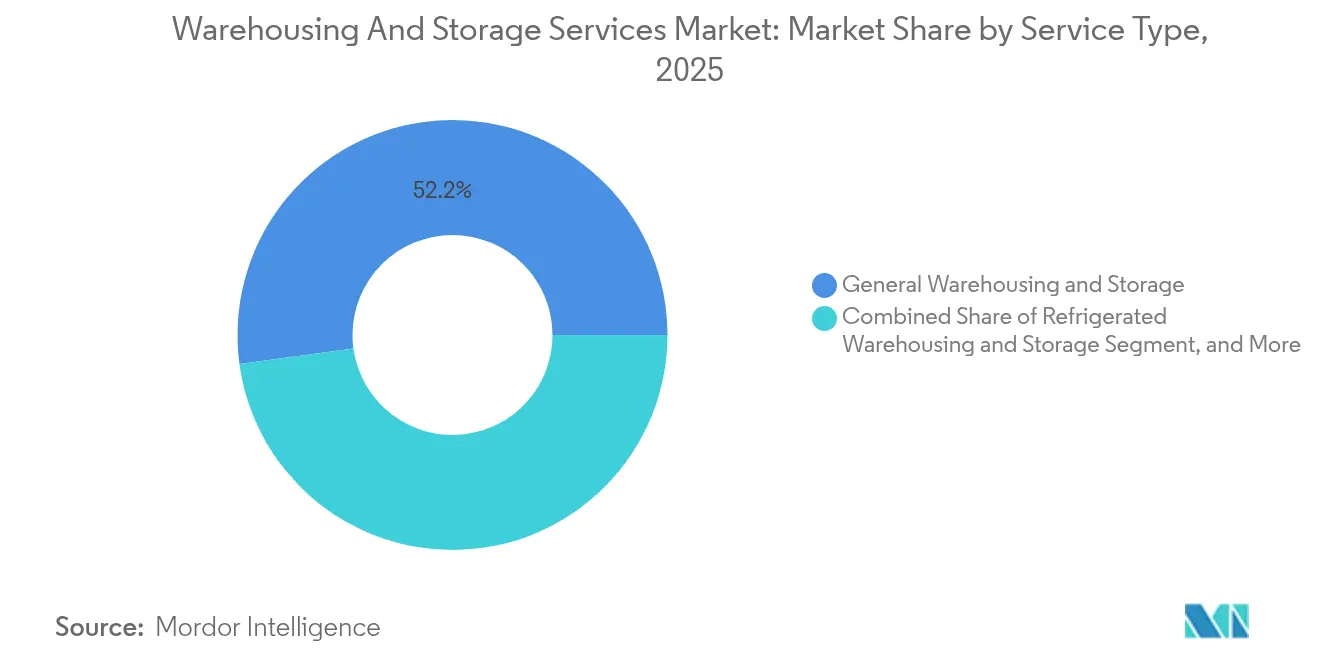

- Par type de service, l'entreposage général a dominé avec 52,15 % de la part de marché des services d'entreposage et de stockage en 2025 ; l'entreposage réfrigéré devrait se développer à un CAGR de 5,36 % jusqu'en 2031.

- Par propriété, les entrepôts publics détenaient une part de 46,88 % du marché des services d'entreposage et de stockage en 2025 ; les entrepôts privés automatisés devraient enregistrer un CAGR de 4,83 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication représentait 29,55 % de la taille du marché des services d'entreposage et de stockage en 2025, tandis que le secteur de la santé progresse à un CAGR de 4,34 % jusqu'en 2031.

- Par durée de stockage, le stockage à court terme dominait le marché des services d'entreposage et de stockage en 2025 avec environ 63,02 % de part ; le stockage à long terme devrait quant à lui croître au CAGR le plus rapide de 5,78 % durant 2026-2031.

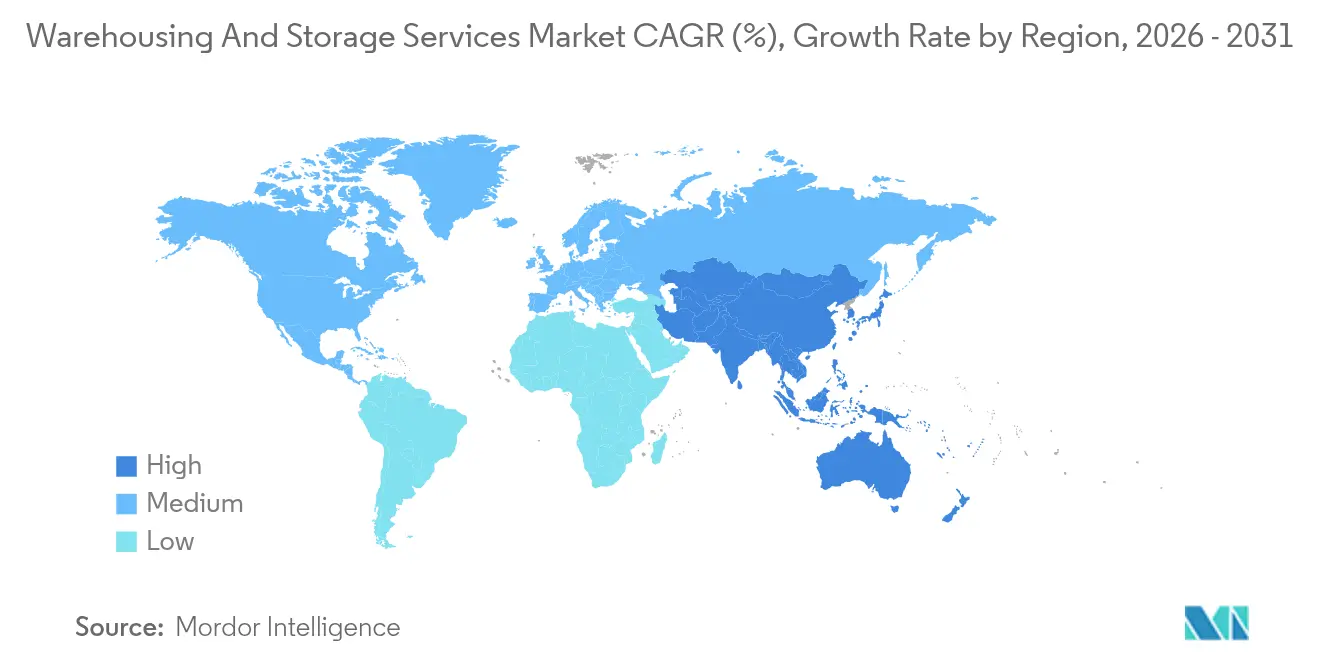

- Par géographie, l'Amérique du Nord a capturé une part de 31,45 % du marché des services d'entreposage et de stockage en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des services d'entreposage et de stockage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences croissantes en matière d'exécution omnicanale | +0.80% | L'Amérique du Nord et l'Europe sont en tête, adoption mondiale | Moyen terme (2-4 ans) |

| Boom de la demande d'entrepôts porté par le commerce électronique | +1.20% | Asie-Pacifique et Amérique du Nord les plus dynamiques | Court terme (≤ 2 ans) |

| Expansion de l'externalisation vers les prestataires logistiques tiers | +0.60% | Les marchés émergents progressent, tendance mondiale | Moyen terme (2-4 ans) |

| Croissance des réseaux de micro-entreposage à la demande | +0.40% | Pôles urbains dans le monde entier | Long terme (≥ 4 ans) |

| Rénovation pilotée par les critères ESG pour des entrepôts économes en énergie | +0.30% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Allocation dynamique des emplacements pilotée par l'IA pour augmenter les densités de stockage | +0.50% | Marchés développés en premier, déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes en matière d'exécution omnicanale

Les détaillants combinent les stocks en ligne et en magasin pour offrir aux clients des options flexibles de retrait et de livraison, ce qui accroît la demande de visibilité des stocks en temps réel et de traitement des commandes multicanales.[1]Supply Chain Brain Editors, "E-commerce boom: easing supply chain pressure with omnichannel supply chains," Supply Chain Brain, supplychainbrain.com Les opérateurs positionnent leurs installations à proximité des zones de forte densité de consommateurs, réduisant ainsi les délais de livraison et améliorant l'efficacité du dernier kilomètre. Les entrepôts publics en bénéficient car les nœuds partagés soutiennent plusieurs détaillants qui ne disposent pas d'un volume suffisant pour un site dédié. Les premiers adoptants intègrent des analyses prédictives qui repositionnent automatiquement les stocks, réduisant les ruptures de stock et les démarques. Les pôles technologiques reconfigurent rapidement les zones de préparation pour s'aligner sur l'évolution des schémas de demande, consolidant ainsi leur compétitivité.

Boom de la demande d'entrepôts porté par le commerce électronique

Le commerce en ligne continue de pousser un débit sans précédent dans les centres d'exécution, et les profils de colis s'orientent vers des commandes plus petites et à plus forte vélocité nécessitant des trieuses automatisées et des systèmes robotiques de marchandises à la personne.[2]CBRE Research Team, "Cold storage demand grows amid tailwinds," CBRE, cbre.com Les nœuds de la chaîne du froid se développent car les ventes de produits d'épicerie numériques et pharmaceutiques augmentent, suscitant d'importants investissements dans les systèmes de contrôle de la réfrigération et la surveillance des conditions. Les sites de micro-exécution de moins de 929 mètres carrés prolifèrent dans les métropoles denses, améliorant les capacités de livraison le jour même tout en réduisant les kilomètres de transport. Les contrats flexibles deviennent attractifs car les marques font face à la saisonnalité et aux pics promotionnels. Les zones de transbordement s'étendent car les entreprises privilégient les modèles à faible stock qui acheminent directement les colis entrants vers les quais de sortie.

Expansion de l'externalisation vers les prestataires logistiques tiers

La complexité des douanes, les coûts technologiques et les contraintes réglementaires incitent les entreprises à confier leurs tâches d'entreposage à des spécialistes de la logistique offrant des espaces évolutifs et des outils numériques. Les principaux prestataires logistiques tiers déploient des systèmes avancés de gestion d'entrepôt qui mutualisent la main-d'œuvre et l'automatisation sur des campus multi-clients, réduisant ainsi les coûts unitaires.[3]Extensiv Analysts, "2024 State of the Industry," Extensiv, extensiv.com Les expéditeurs de petite et moyenne taille obtiennent un accès rapide au marché sans dépenses en capital. Les prestataires se différencient grâce à des approches sectorielles dans les domaines de la santé, de l'automobile ou des marchandises de haute valeur, créant des services premium qui fidélisent la clientèle. Les partenariats stratégiques étendent les empreintes vers des régions émergentes où l'infrastructure nationale est encore en cours de maturation.

Croissance des réseaux de micro-entreposage à la demande

Les marques implantent des sites compacts dans les limites des villes pour tenir leurs promesses de livraison ultra-rapide et réduire les coûts du dernier kilomètre.[4]Supply Chain 247 Contributors, "Warehouse management system safety & security in the cloud," Supply Chain 247, supplychain247.com L'automatisation augmente le débit dans des empreintes qui ne pouvaient autrefois pas supporter les rayonnages conventionnels, souvent via des agencements en mezzanine et des systèmes de navettes. Les contraintes immobilières favorisent la construction verticale avec des rayonnages à plusieurs niveaux soutenus par des monte-charges pour les déplacements de palettes. Les micro-sites à usage partagé permettent à plusieurs locataires de co-localiser leurs stocks, lissant le risque d'occupation et améliorant le taux d'utilisation. Les logiciels de synchronisation relient les nœuds distribués afin que les commandes soient prélevées depuis le point de détention de stock le plus proche.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses élevées en capital et en maintenance | -0.70% | Plus aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en entrepôt | -0.50% | Marchés développés en premier, s'élargissant à l'échelle mondiale | Moyen terme (2-4 ans) |

| Congestion du réseau électrique limitant l'alimentation en énergie pour l'automatisation | -0.30% | Goulots d'étranglement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Risques de cybersécurité liés à la convergence des systèmes de gestion d'entrepôt en nuage | -0.20% | Marchés numériquement avancés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses élevées en capital et en maintenance

Les entrepôts entièrement automatisés peuvent dépasser 50 millions USD en dépenses initiales, et la maintenance annuelle consomme souvent 15 à 20 % des budgets d'exploitation en raison de la mécatronique complexe et du support logiciel.[5]Deloitte Consulting, "Closing the gap on automated warehousing," Deloitte, deloitte.com Les sites réfrigérés nécessitent des panneaux isolants, des systèmes à l'ammoniac ou au CO₂ et des générateurs de secours, ce qui gonfle les profils de coûts par rapport au stockage à sec. La hausse des taux d'intérêt élève les taux de rendement requis pour les nouvelles constructions, poussant certains opérateurs à retarder leurs projets ou à louer plutôt qu'à posséder. Les contrats de robotique en tant que service facilitent les flux de trésorerie mais augmentent les engagements de dépenses à long terme. Les petites entreprises manquant de garanties peinent à obtenir des financements, ralentissant ainsi la diffusion technologique sur l'ensemble du marché des services d'entreposage et de stockage.

Pénurie de main-d'œuvre qualifiée en entrepôt

Le taux de rotation reste obstinément élevé car les tâches répétitives découragent les travailleurs et les secteurs concurrents relèvent les références salariales ; la rémunération annuelle moyenne a atteint 51 865 USD en 2023.[6]ISCRO MSU Researchers, "U.S warehouse growth and current situation," ISCRO MSU, iscromsu.com L'automatisation soulage les contraintes manuelles mais crée une demande de techniciens capables de programmer, de dépanner et de maintenir des équipements avancés. Les budgets de formation augmentent et les opérateurs déploient des modules d'apprentissage ludiques pour accélérer l'intégration. Les inadéquations géographiques aggravent la pénurie, les régions à forte tension sur le marché du travail obligeant les employeurs à transporter le personnel depuis des villes périphériques. Un fort taux de rotation perturbe les niveaux de service et suscite des investissements accrus dans la robotique, faisant évoluer davantage les profils de la main-d'œuvre vers des rôles techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la chaîne du froid stimule une croissance spécialisée

La taille du marché des services d'entreposage et de stockage attribuée à l'entreposage général s'élevait à 271,98 milliards USD en 2025, reflétant une part de 52,15 % des revenus globaux. Les installations réfrigérées, bien que plus petites en valeur absolue, affichaient les perspectives de CAGR les plus solides à 5,36 %, signalant une demande durable de la part de la biopharmacie, des aliments surgelés et des services de kits repas. La part de marché des services d'entreposage et de stockage détenue par les entrepôts de produits agricoles reste stable car l'agriculture orientée vers l'exportation nécessite des atmosphères contrôlées qui réduisent les pertes. Les acteurs de la chaîne du froid investissent dans des systèmes à l'ammoniac à faible charge qui limitent les risques liés aux réfrigérants, et les rayonnages à navettes de palettes automatisés élargissent la densité de stockage sans allées, réduisant la consommation d'énergie par caisse.

Les entrepôts frigorifiques nord-américains vieillissants ont en moyenne 37 ans et manquent souvent de hauteurs sous plafond élevées, ce qui incite à des reconstructions modernes intégrant des systèmes de lutte contre l'incendie par réduction d'oxygène et une cartographie numérique des températures. Lineage Logistics et Americold canalisent des capitaux vers des installations multi-locataires reliées à des embranchements ferroviaires et à des terminaux portuaires, mettant en évidence les connexions intermodales comme facteur de différenciation. Les entrepôts de qualité pharmaceutique obtiennent la certification de Bonnes Pratiques de Distribution, débloquant des structures tarifaires premium pouvant dépasser de 2× les tarifs du stockage à sec. Dans l'ensemble, le contrôle spécialisé de la température sous-tend une croissance créatrice de valeur tandis que l'entreposage général soutient la base volumique du marché des services d'entreposage et de stockage.

Par propriété : l'automatisation remodèle les installations privées

Les entrepôts publics représentaient 46,88 % des revenus de 2025, ancrés par une économie d'infrastructure partagée qui attire les entreprises à demande variable. Pourtant, le sous-ensemble privé automatisé prévoit le CAGR le plus rapide à 4,83 % alors que les fabricants et les détaillants internalisent le contrôle des stocks et tirent parti de la productivité de la robotique à grande échelle. La taille du marché des services d'entreposage et de stockage pour les sites publics reste significative et fournit une capacité de débordement flexible lors des pics de demande. Les entrepôts sous douane ciblent les importateurs cherchant à différer les droits de douane ; leur taux d'occupation reste résilient à proximité des postes frontières et des zones de libre-échange.

Les engagements en matière de durabilité incitent les investisseurs privés à poursuivre des constructions certifiées LEED qui s'alignent sur les objectifs climatiques des entreprises, ajoutant souvent des panneaux solaires en toiture qui compensent les charges de recharge des véhicules autonomes. Les opérateurs publics répondent en ajoutant des services à valeur ajoutée, tels que le conditionnement et la logistique inverse, pour maintenir leur pertinence. Des modèles hybrides émergent où les références principales se trouvent dans des pôles privés automatisés tandis que les articles à rotation plus lente résident dans des espaces publics, illustrant des stratégies de portefeuille nuancées au sein du marché des services d'entreposage et de stockage.

Par durée de stockage : équilibrer la flexibilité et la constitution de stocks stratégiques

En 2025, le stockage à court terme dominait le marché des services d'entreposage et de stockage, contribuant à 63,02 % des revenus totaux. Ce leadership était porté par les secteurs des biens de consommation courante, du commerce de détail et du commerce électronique, qui privilégient une rotation efficace des stocks et des livraisons dans les délais. Les contrats à courte durée permettent aux entreprises de réagir rapidement à l'évolution des schémas de demande, aux pics de ventes saisonnières et aux activités promotionnelles, assurant des taux d'utilisation optimaux.

À l'inverse, bien que le stockage à long terme représente une part plus faible du marché, il constitue le segment à la croissance la plus rapide, avec un CAGR projeté de 5,78 % jusqu'en 2031. La croissance de ce segment est alimentée par la demande des chaînes du froid pharmaceutiques, des pièces de rechange industrielles et des réserves stratégiques dans les secteurs de l'énergie et de l'agriculture. Les entreprises accordent de plus en plus de valeur à la capacité de stockage garantie, à la conformité réglementaire et à la protection des marchandises critiques. De plus, l'adoption de technologies de surveillance avancées, telles que les systèmes de contrôle climatique automatisés et le suivi basé sur l'IoT, renforce l'attrait des solutions de stockage à long terme.

Par secteur d'utilisation final : le secteur de la santé accélère la demande spécialisée

Les fabricants de machines, d'électronique et de biens industriels ont généré 29,55 % des revenus du secteur en 2025, soulignant la centralité de la mise en attente des composants et de la mise en tampon des encours de production. Les flux de produits liés aux soins de santé progressent à un CAGR de 4,34 %, portés par la distribution de vaccins et le pipeline croissant de produits biologiques nécessitant des environnements à 2 °C – 8 °C ou -20 °C. La part de marché des services d'entreposage et de stockage revenant aux biens de consommation et au commerce de détail reste importante en raison des stocks omnicanaux qui combinent le réapprovisionnement des magasins avec l'exécution directe aux consommateurs.

Les installations certifiées Bonnes Pratiques de Distribution intègrent une alimentation redondante et une surveillance 24h/24 et 7j/7, protégeant les vaccins de haute valeur dont les expéditions ont dépassé 260 milliards USD en 2024. Les secteurs de l'automobile, de l'électronique et de la chimie privilégient les systèmes automatisés de stockage et de récupération pour réduire les dommages et suivre les composants sérialisés. Chaque utilisateur final adopte des rayonnages spécialisés, des dispositifs de confinement des risques ou des processus de validation, cimentant le rôle des solutions sur mesure sur l'ensemble du marché des services d'entreposage et de stockage.

Analyse géographique

L'Amérique du Nord a conservé 31,45 % de la part de marché des services d'entreposage et de stockage en 2025, soutenue par des réseaux de commerce électronique matures et des écosystèmes denses de prestataires logistiques tiers qui garantissent la livraison le jour même dans la plupart des zones métropolitaines. La relocalisation des fabricants aux États-Unis et la délocalisation de proximité vers le Mexique intensifient la demande le long de la frontière sud, où les flux transfrontaliers font de Laredo et d'El Paso des zones de construction d'entrepôts de premier plan. Les raccordements au réseau électrique sont en retard par rapport à l'adoption de l'automatisation dans les bâtiments anciens, ce qui motive l'installation de panneaux solaires sur site et de micro-réseaux.

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,21 % jusqu'en 2031, portée par les prévisions de l'Inde de plus de 27,9 millions de mètres carrés de stock de qualité A d'ici 2025 et par des incitations politiques qui favorisent les parcs logistiques. Les promoteurs chinois suivent la demande des consommateurs vers l'intérieur des terres, tandis que les corridors ferroviaires de la Ceinture et de la Route étendent la connectivité régionale. Des nations d'Asie du Sud-Est telles que le Vietnam et la Malaisie attirent des centres de distribution multinationaux qui diversifient leur dépendance à un seul pays. Des méga-entrepôts automatisés comme l'Omega 1 Bukit Raja de 167 225 mètres carrés en Malaisie illustrent des conceptions de pointe câblées pour la croissance du commerce électronique.

Les opérateurs européens naviguent dans un contexte de rareté des terrains et de zonage strict, ce qui allonge les délais d'autorisation mais maintient également les taux de vacance en dessous des moyennes mondiales. Les mandats de durabilité stimulent les rénovations intégrant des pompes à chaleur et des panneaux photovoltaïques en toiture, les locataires d'entreprise recherchant des contrats neutres en carbone. Les pôles d'Europe de l'Est gagnent en importance en raison de leur proximité avec les consommateurs d'Europe occidentale et de leurs bases salariales plus faibles, complétant les clusters résilients centrés sur les ports aux Pays-Bas et en Belgique. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants, mais les investissements croissants dans les zones franches sous douane et les installations de sécurité alimentaire élargissent leur rôle sur le marché mondial des services d'entreposage et de stockage.

Paysage concurrentiel

Le marché des services d'entreposage et de stockage présente une fragmentation modérée, les cinq premiers prestataires contrôlant collectivement une part majeure des revenus mondiaux, mais la consolidation s'accélère pour assurer l'échelle et la profondeur technologique. L'acquisition de DB Schenker par DSV pour 15,9 milliards USD (converti depuis 14,3 milliards EUR) en avril 2025 a créé une entreprise avec un chiffre d'affaires combiné de 45,1 milliards USD et 160 000 employés, illustrant la prime accordée à la couverture mondiale de bout en bout. DHL Group poursuit une série d'acquisitions ciblées, rachetant CRYOPDP et Inmar Supply Chain Solutions pour renforcer la logistique de santé et les capacités de gestion des retours.

L'adoption technologique délimite les niveaux de performance. Les premiers adoptants déploient des robots mobiles autonomes, l'allocation d'emplacements pilotée par l'IA et la maintenance prédictive pour augmenter le débit et la précision, permettant des modèles de tarification au coût majoré qui protègent les marges. Les prestataires régionaux plus petits s'associent souvent à des intégrateurs de robotique dans le cadre de contrats basés sur l'utilisation pour rester compétitifs sans lourdes dépenses en capital. Les niches spécialisées, telles que la chaîne du froid pharmaceutique certifiée Bonnes Pratiques de Distribution ou le stockage de matières dangereuses, offrent des marges défendables en raison des obstacles réglementaires et de la complexité de la responsabilité, attirant l'intérêt stratégique des grands prestataires logistiques tiers en quête de diversification.

Les clients exigent de plus en plus des tableaux de bord de comptabilité carbone, poussant les opérateurs à intégrer des analyses énergétiques dans les systèmes de gestion d'entrepôt. Les certifications LEED et BREEAM émergent comme des facteurs de différenciation lors des appels d'offres, et les propriétaires rénovent les puits de lumière, les bornes de recharge pour véhicules électriques et les installations solaires pour répondre aux objectifs des locataires. L'intensité concurrentielle dépend donc non seulement de l'étendue du réseau, mais aussi de la maturité numérique et des références en matière de durabilité, façonnant la hiérarchie évolutive au sein du marché des services d'entreposage et de stockage.

Leaders du secteur des services d'entreposage et de stockage

DHL International GmbH

XPO Logistics Inc.

Ryder System Inc.

NFI Industries Inc.

FedEx Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 15,9 milliards USD, ajoutant 1 300 installations et élargissant l'exposition sectorielle à la logistique contractuelle ; la stratégie est centrée sur l'économie de plateforme mondiale et la vente croisée de solutions intégrées de fret et d'entreposage.

- Mars 2025 : DHL Group a acquis CRYOPDP pour approfondir la logistique des essais cliniques et étendre la capacité de messagerie à température contrôlée dans 15 pays, en accord avec son objectif de diriger les chaînes d'approvisionnement des sciences de la vie.

- Janvier 2025 : DHL Supply Chain a accepté d'acquérir Inmar Supply Chain Solutions, créant ainsi le plus grand prestataire de traitement des retours d'Amérique du Nord et renforçant les offres de services d'économie circulaire.

- Janvier 2025 : Körber Supply Chain Software, avec KKR, a annoncé la prise de contrôle de MercuryGate pour unifier les systèmes de gestion d'entrepôt et de transport sous une seule couche analytique, ciblant une visibilité d'exécution de bout en bout.

Périmètre du rapport mondial sur le marché des services d'entreposage et de stockage

Les services d'entreposage et de stockage comprennent l'espace de stockage pour les biens des entreprises ou des organisations, notamment les équipements, les pièces, les produits et les marchandises périssables. Cela inclut souvent la gestion des stocks et la distribution. Le stockage et le suivi appropriés des stocks garantissent le respect des délais de livraison et la réduction des coûts de gestion des actifs.

Le rapport propose les tailles de marché, les tendances et les prévisions en valeur pour les segments par type, propriété, secteur d'utilisation final et géographie. Le périmètre de l'étude comprend également une analyse approfondie de l'impact de la COVID-19 sur le marché des services d'entreposage et de stockage. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Entreposage et stockage général |

| Entreposage et stockage réfrigéré |

| Entreposage et stockage de produits agricoles |

| Entrepôts privés |

| Entrepôts publics |

| Entrepôts sous douane |

| Stockage à court terme |

| Stockage à long terme |

| Fabrication |

| Biens de consommation |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et pharmacie |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Entreposage et stockage général | ||

| Entreposage et stockage réfrigéré | |||

| Entreposage et stockage de produits agricoles | |||

| Par propriété | Entrepôts privés | ||

| Entrepôts publics | |||

| Entrepôts sous douane | |||

| Par durée de stockage | Stockage à court terme | ||

| Stockage à long terme | |||

| Par secteur d'utilisation final | Fabrication | ||

| Biens de consommation | |||

| Alimentation et boissons | |||

| Commerce de détail et commerce électronique | |||

| Santé et pharmacie | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des services d'entreposage et de stockage en 2026 ?

Le marché était évalué à 521,53 milliards USD en 2025, est estimé à 544,11 milliards USD en 2026, et est en bonne voie pour atteindre 672,36 milliards USD d'ici 2031, avec une expansion à un CAGR de 4,33 % durant 2026-2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le CAGR le plus rapide à 7,21 % grâce aux investissements dans les infrastructures de pays tels que l'Inde, la Chine et le Vietnam.

Quelle part les entrepôts publics détiennent-ils aujourd'hui ?

Les installations publiques représentent 46,88 % des revenus mondiaux de 2025, reflétant une demande continue de capacité flexible.

Pourquoi l'entreposage réfrigéré se développe-t-il rapidement ?

La hausse des volumes de vaccins, de produits biologiques et de commandes d'épicerie en ligne entraîne un CAGR de 5,36 % pour les espaces à température contrôlée.

Comment la consolidation remodèle-t-elle la concurrence ?

Les méga-acquisitions comme DSV-Schenker créent des plateformes à grande échelle avec du fret et de l'entreposage intégrés, tandis que les spécialistes de niche prospèrent toujours dans les segments réglementés.

Quelle tendance technologique offre le retour sur investissement le plus rapide ?

L'allocation dynamique des emplacements pilotée par l'IA et les robots mobiles autonomes augmentent les taux de préparation et libèrent de l'espace au sol, offrant des délais de récupération qui tombent souvent en dessous de trois ans.

Dernière mise à jour de la page le: