Taille et part du marché du traitement de la macroglobulinémie de Waldenström (WM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 198.25 Milliards de dollars |

| Taille du Marché (2031) | 256.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la macroglobulinémie de Waldenström (WM) par Mordor Intelligence

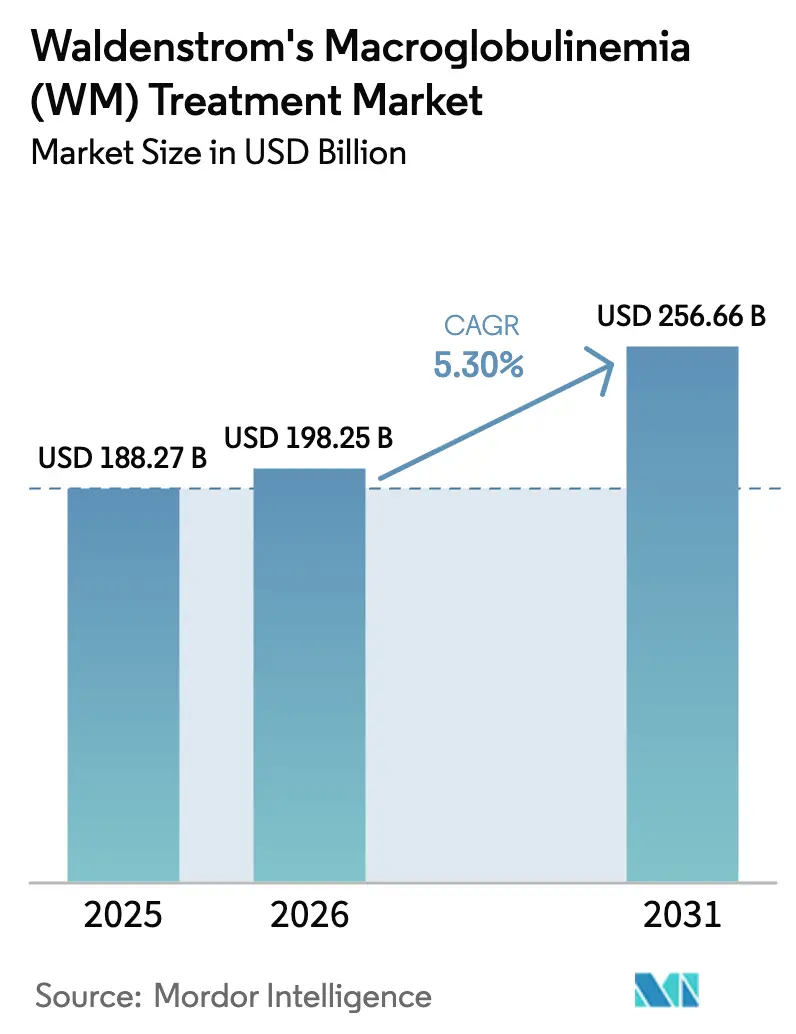

La taille du marché du traitement de la macroglobulinémie de Waldenström devrait s'étendre de 188,27 milliards USD en 2025 et 198,25 milliards USD en 2026 à 256,66 milliards USD d'ici 2031, enregistrant un CAGR de 5,30 % entre 2026 et 2031.

La prévalence et l'incidence croissantes des cas de macroglobulinémie de Waldenström, ainsi que l'augmentation des approbations de médicaments par les autorités réglementaires, stimulent la croissance du marché. Les avancées réglementaires dynamisent le secteur. En janvier 2024, la FDA a accordé une approbation accélérée au zanubrutinib pour les patients précédemment traités. Cette décision a été suivie par l'acceptation par la FDA de la demande de licence biologique supplémentaire de BeiGene en octobre 2025, élargissant l'utilisation du médicament au traitement de première ligne. Ces développements améliorent collectivement l'accès à la thérapie et rationalisent l'initiation du traitement. Par ailleurs, les diagnostics de précision optimisent les parcours de soins. La détection systématique de la mutation MYD88 L265P oriente désormais la sélection des inhibiteurs de BTK dans les milieux académiques, accélérant le délai de mise en traitement et réduisant les cycles de thérapies moins efficaces.

Points clés du rapport

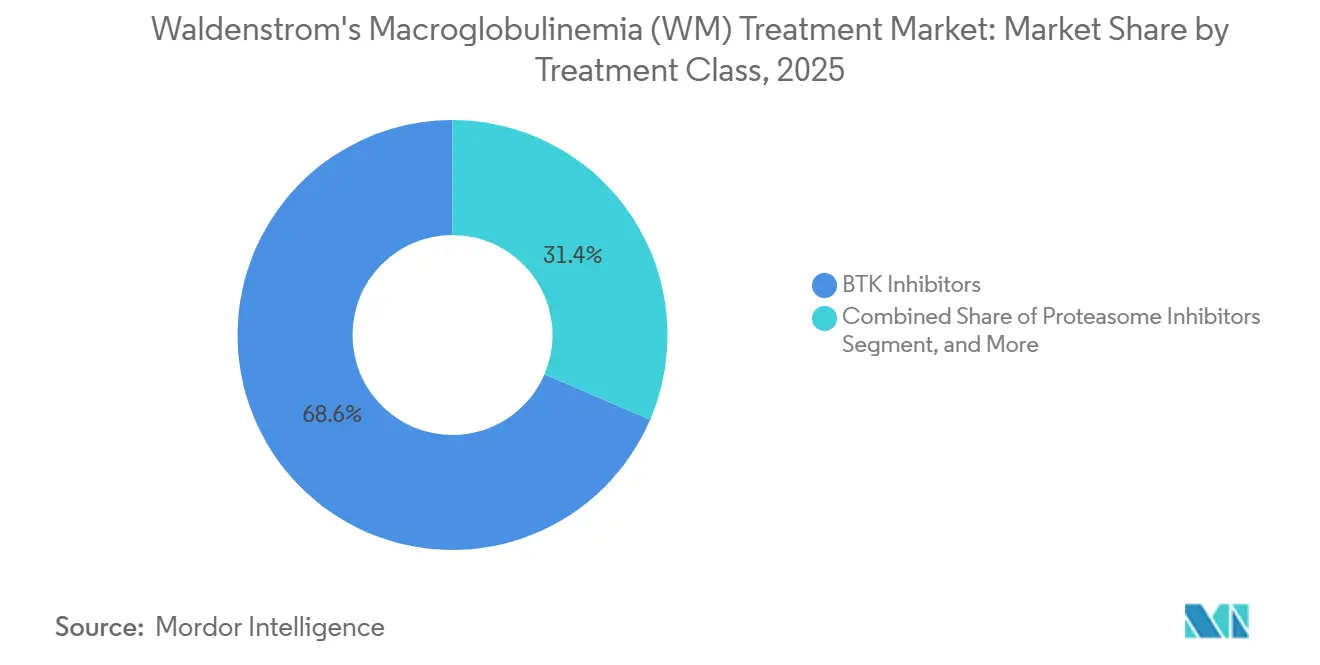

- Par classe thérapeutique, les inhibiteurs de BTK ont dominé avec une part de revenus de 68,56 % en 2025, tandis que les inhibiteurs du protéasome devraient progresser à un CAGR de 5,87 % jusqu'en 2031.

- Par ligne de traitement, la première ligne a représenté 55,45 % de la part de revenus en 2025, tandis que la deuxième ligne devrait croître à un CAGR de 6,39 % jusqu'en 2031.

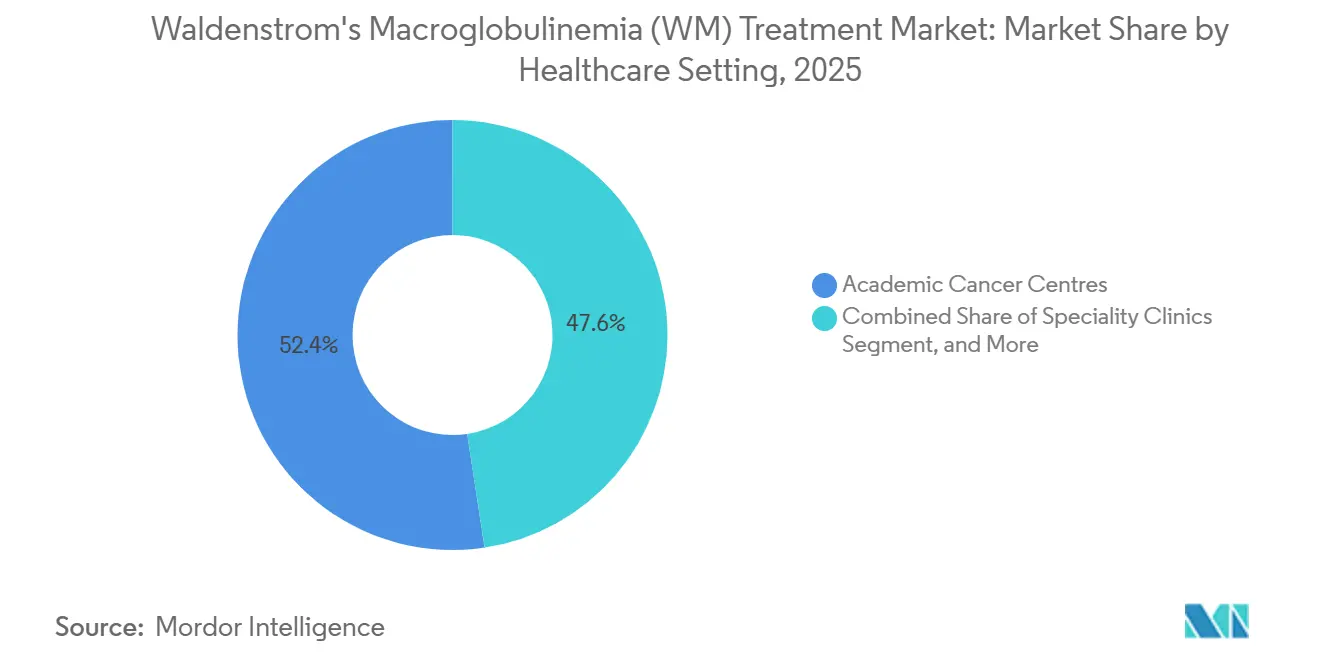

- Par cadre de soins, les centres académiques de cancérologie ont représenté 52,37 % de la part de revenus en 2025, tandis que les cliniques spécialisées devraient progresser à un CAGR de 6,80 % jusqu'en 2031.

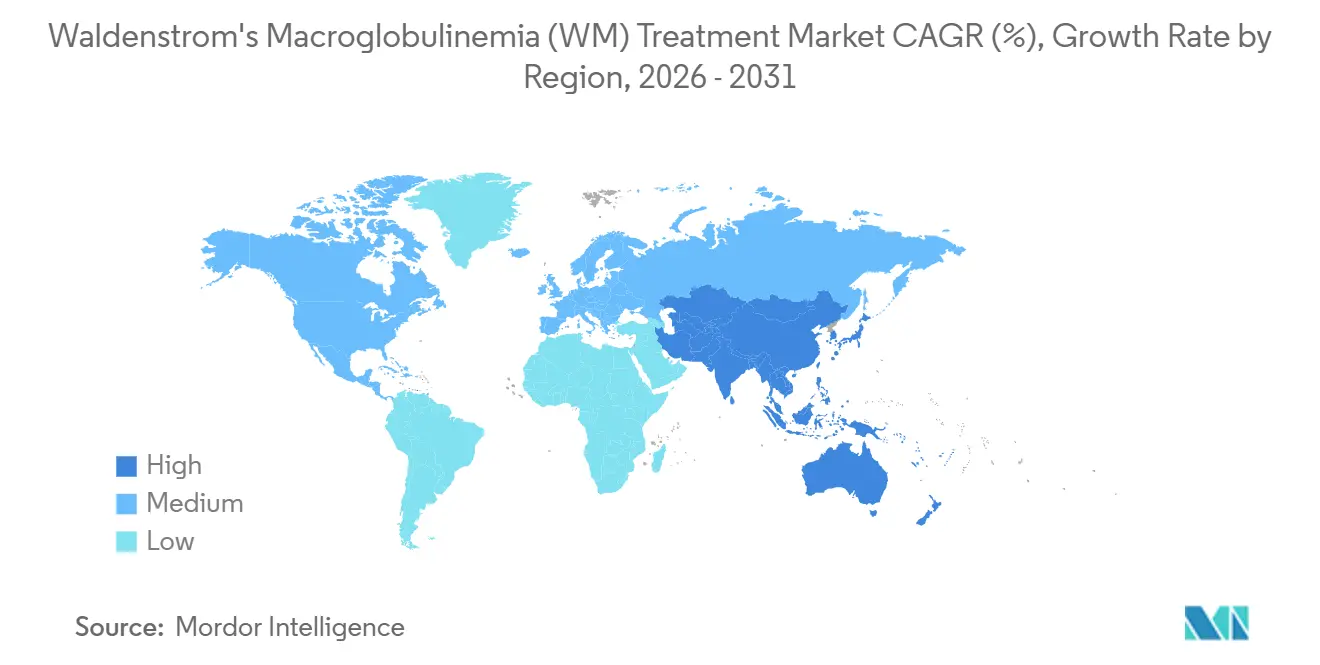

- Par géographie, l'Amérique du Nord a représenté 45,62 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 6,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de la macroglobulinémie de Waldenström (WM)

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Prévalence diagnostiquée croissante via le séquençage génomique de nouvelle génération | +0.9% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Court terme (≤ 2 ans) |

| Approbations FDA/EMA et extensions d'indication des inhibiteurs de BTK | +1.2% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon) | Moyen terme (2-4 ans) |

| Vieillissement de la population élargissant la cohorte éligible au traitement | +0.7% | Mondial, particulièrement en Amérique du Nord, en Europe et au Japon | Long terme (≥ 4 ans) |

| Dégradeurs de BTK non covalents comblant les lacunes liées à la résistance | +0.8% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Outils de biopsie liquide pour la maladie résiduelle minimale déclenchant une intervention précoce | +0.6% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Accélération des essais financés par des associations de patients dans les hématologies rares | +0.4% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence diagnostiquée croissante via le séquençage génomique de nouvelle génération

Les panels de séquençage de nouvelle génération détectant les mutations MYD88 L265P et CXCR4 ont réduit le délai médian de diagnostic de 14,3 mois en 2020 à 6,8 mois en 2025. Cette avancée a élargi la population de patients éligibles au traitement et permis une intervention précoce pour les individus à haut risque. En mars 2024, la couverture Medicare a été étendue au test FoundationOne Heme de Foundation Medicine. Ce test séquence 406 gènes et, grâce à un soutien financier significatif pour son prix catalogue de 5 800 USD, a favorisé une adoption accrue dans les milieux communautaires, promouvant des pratiques de test standardisées. Lancé en septembre 2024, le test TruSight Oncology 500 d'Illumina offre un délai d'exécution de 7 jours, accélérant la prise de décision par rapport aux méthodes traditionnelles et facilitant l'initiation rapide des inhibiteurs de BTK.[1]Illumina, "Présentation du produit TruSight Oncology 500," Illumina, illumina.com Par ailleurs, la directive 2024 de l'Agence européenne des médicaments a rendu obligatoire le test de mutation MYD88 avant la prescription d'inhibiteurs de BTK, en faisant une exigence réglementaire dans toute la région.[2]Agence européenne des médicaments, "Recommandations sur le test MYD88 avant l'utilisation d'inhibiteurs de BTK," Agence européenne des médicaments, ema.europa.eu Ces avancées ont redéfini le cadre diagnostique du marché de la macroglobulinémie de Waldenström et renforcé l'adoption d'une sélection thérapeutique guidée par la biologie moléculaire dans tous les contextes de traitement.

Approbations FDA/EMA et extensions d'indication des inhibiteurs de BTK

En janvier 2024, la FDA a accordé une approbation accélérée au zanubrutinib pour les patients atteints de WM précédemment traités, élargissant l'accès à cet inhibiteur sélectif de BTK, reconnu pour sa bonne tolérance en pratique clinique courante. De même, l'EMA a délivré une autorisation de mise sur le marché conditionnelle en mai 2024, permettant le remboursement dans les 27 États membres de l'UE et améliorant l'accès des patients dans les formulaires hospitaliers. En octobre 2025, l'acalabrutinib a reçu une révision prioritaire de la FDA pour une utilisation en première ligne, soutenue par les données ELEVATE-WM démontrant un taux de réponse global de 94 %, renforçant ainsi les options concurrentielles pour la sélection du traitement initial. L'Agence pharmaceutique et médicale japonaise (PMDA) a approuvé le zanubrutinib en décembre 2024, avec un cadre d'assurance nationale plafonnant les co-paiements à 100 000 JPY, réduisant les obstacles financiers pour les patients âgés qui sont plus susceptibles de nécessiter un traitement. Ces approbations et extensions d'indication devraient stimuler une croissance significative des volumes à court terme sur le marché de la macroglobulinémie de Waldenström aux États-Unis, dans l'Union européenne et au Japon.

Vieillissement de la population élargissant la cohorte éligible au traitement

D'ici 2030, la population mondiale âgée de 65 ans et plus devrait passer de 771 millions en 2022 à 994 millions, augmentant la population à risque pour la WM et soutenant une demande thérapeutique constante tout au long de la décennie.[3]Nations Unies, "Perspectives de la population mondiale 2022," Nations Unies, un.org Aux États-Unis, le nombre d'adultes âgés de 70 ans et plus devrait atteindre 43,2 millions d'ici 2030, ce qui est susceptible d'augmenter les volumes de diagnostic si l'incidence spécifique à l'âge reste stable.[4]Bureau du recensement des États-Unis, "Projections de population," Bureau du recensement des États-Unis, census.gov En 2024, les personnes âgées de 65 ans et plus représentaient 21,3 % de la population européenne, certains pays dépassant 23 %, une tendance liée à des volumes de référence plus élevés vers les centres tertiaires. Au Japon, les citoyens âgés de 75 ans et plus représentaient 15,5 % de la population en 2024, reflétant une augmentation des cas de cancer hématologique et une pression accrue sur les centres académiques.[5]Eurostat, "Structure de la population et vieillissement," Commission européenne, ec.europa.eu La survie globale médiane pour la WM s'est améliorée, passant de 8,3 ans en 2015 à 12,7 ans en 2024, prolongeant la durée de la thérapie et élargissant la base de traitement sur le marché de la macroglobulinémie de Waldenström.

Dégradeurs de BTK non covalents comblant les lacunes liées à la résistance

Les inhibiteurs covalents de BTK ciblent principalement le résidu C481 ; cependant, les mutations au niveau de C481S, observées chez environ 30 % des patients en rechute, perturbent la liaison et entraînent une résistance. Cela souligne la nécessité de thérapies alternatives avec des mécanismes de liaison différents. Les inhibiteurs non covalents de BTK et les dégradeurs ont démontré leur capacité à maintenir une activité contre les clones mutants C481S, restaurant efficacement le contrôle de la maladie dans les cas réfractaires à l'ibrutinib. Le NX-5948 de Nurix, un dégradeur de BTK recrutant la céréblon, est entré en essais de phase 1/2 en août 2025. Les résultats intermédiaires ont montré un taux de réponse partielle de 67 % parmi 12 patients WM évaluables, soutenant le développement continu de la dégradation ciblée des protéines pour ce groupe de patients. Le BGB-16673 de BeiGene a atteint un taux de réponse global de 78 % dans une étude de phase 1 impliquant des patients ayant progressé sous ibrutinib, indiquant des stratégies de séquençage potentielles à mesure que la résistance émerge. En octobre 2025, la FDA a accordé la désignation de voie rapide au NX-5948, accélérant les délais d'examen et soutenant ses plans de développement accéléré.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | DÉLAI D'IMPACT |

|---|---|---|---|

| Coût annuel élevé de la thérapie et remboursement restreint | -0.7% | Mondial, particulièrement dans les marchés émergents et en Europe | Moyen terme (2-4 ans) |

| Expertise limitée en WM dans les régions à faibles ressources | -0.5% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Préoccupations de cardiotoxicité freinant l'adoption des schémas thérapeutiques combinés | -0.3% | Mondial, avec un examen accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en radio-isotopes pour les thérapies à l'I-131 | -0.2% | Mondial, avec une fabrication concentrée en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût annuel élevé de la thérapie et remboursement restreint

Avec un prix catalogue annuel de 179 000 USD, le zanubrutinib exerce une pression significative sur les budgets des payeurs aux États-Unis, entraînant des mesures de gestion de l'utilisation susceptibles de retarder l'initiation du traitement. En novembre 2024, le NICE a refusé le financement systématique par le NHS du zanubrutinib, citant un ratio coût-efficacité incrémental de 87 000 GBP (environ 110 000 USD), qui dépasse le seuil britannique de 30 000 GBP. De même, en mars 2024, le CADTH a recommandé de ne pas rembourser publiquement l'ibrutinib en tant que traitement de première ligne pour la WM en raison d'incertitudes dans le modèle économique à long terme, limitant son adoption dans les programmes publics canadiens.

Expertise limitée en WM dans les régions à faibles ressources

En Afrique subsaharienne, moins de 120 hématologistes détiennent une certification de sous-spécialité en lymphome. Cette pénurie limite considérablement la capacité à établir des diagnostics rapides et des traitements fondés sur des données probantes, en particulier dans les régions éloignées. Une analyse comparative souligne que dans les contextes à faibles ressources, le diagnostic est retardé de 11 mois après l'apparition des symptômes, contre 6,8 mois dans les pays à revenus élevés, aggravant davantage la charge de la maladie au moment de la présentation. En Inde, une enquête sur les effectifs de 2024 montre que sur 1 200 oncologues médicaux, seulement 340 ont complété des fellowships en malignités hématologiques. De plus, la majorité de ces spécialistes sont concentrés dans les centres métropolitains, limitant l'accès régional aux soins spécifiques à la WM. La télémédecine a partiellement comblé ces lacunes, avec des services comme eConsult gérant 420 consultations WM en 2025. Cependant, les politiques de remboursement pour les soins asynchrones continuent de varier selon les États aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les inhibiteurs de BTK dominent, les inhibiteurs du protéasome progressent

En 2025, les inhibiteurs de BTK ont capturé une part dominante de 68,56 % des revenus par classe thérapeutique, reflétant la forte confiance des prescripteurs et leur position en tant qu'option privilégiée pour les patients éligibles sur le marché de la macroglobulinémie de Waldenström. Les données des essais cliniques ont mis en évidence les avantages du zanubrutinib par rapport à l'ibrutinib, le zanubrutinib démontrant une survie sans progression médiane plus longue de 42,7 mois contre 20,3 mois pour l'ibrutinib, soulignant la durabilité et la continuité des schémas thérapeutiques BTK sélectionnés. De plus, le zanubrutinib a été associé à moins d'événements indésirables de grade 3 ou supérieur que l'ibrutinib, une considération essentielle lorsque les risques cardiaques influencent les décisions de traitement. Ces résultats cliniques renforcent le rôle central des inhibiteurs de BTK dans les traitements de première ligne et de rechute précoce pour la macroglobulinémie de Waldenström. Dans le même temps, le pipeline en expansion d'agents non covalents et de dégradeurs continue d'attirer l'attention sur la résolution des mécanismes de résistance. Les progrès réglementaires de l'acalabrutinib en première ligne pour la WM soutiennent davantage l'attente que plusieurs options BTK, différenciées par leurs profils cliniques, coexisteront, permettant des décisions plus affinées au niveau du patient à mesure que les recommandations cliniques évoluent.

Les inhibiteurs du protéasome devraient connaître la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 5,87 % jusqu'en 2031. Cette croissance est portée par l'adoption croissante des schémas thérapeutiques à base de bortézomib, notamment chez les patients développant une fibrillation auriculaire sous thérapie BTK, une préoccupation de sécurité qui impacte significativement le séquençage des traitements dans les milieux communautaires et académiques.

Par ligne de traitement : les contextes de deuxième ligne s'accélèrent

En 2025, la thérapie de première ligne représentait 55,45 % du total des revenus par ligne de traitement, tandis que les contextes de deuxième ligne devraient croître à un CAGR de 6,39 % jusqu'en 2031. Cette croissance est portée par des facteurs tels que la biologie de la résistance et les considérations de sécurité, qui influencent les séquences de traitement en pratique réelle. Les progrès de la Chine dans le remboursement du zanubrutinib ont amélioré son accessibilité en première ligne. Simultanément, les décisions réglementaires américaines de 2025 ont joué un rôle central dans l'orientation de son adoption. Ces développements ont collectivement soutenu son utilisation aux stades initiaux du traitement. D'autre part, l'avenir des traitements de deuxième ligne dépend de la résolution de la résistance médiée par C481S. Cette résistance survient dans environ 30 % des cas en rechute, entraînant un passage vers des agents non covalents ou des dégradeurs de BTK à mesure qu'ils gagnent en maturité. Le NX-5948 de Nurix a démontré un taux de réponse partielle de 67 % chez les patients atteints de WM réfractaire à l'ibrutinib lors d'une analyse intermédiaire de 2025. Ce résultat a non seulement suscité l'intérêt des investisseurs, mais a également mis en évidence la dégradation comme une stratégie prometteuse sur le marché de la macroglobulinémie de Waldenström. Les données des registres indiquent qu'après deux lignes de traitement antérieures, la survie sans progression médiane tombe à 9,2 mois. Avec un nombre limité d'agents approuvés, les options de séquençage deviennent restreintes, soulignant l'importance clinique de l'introduction de nouveaux mécanismes dans les lignes de traitement ultérieures.

Par cadre de soins : la montée en puissance des cliniques spécialisées

En 2025, les centres académiques de cancérologie représentaient 52,37 % des revenus dans les cadres de soins, reflétant leur expertise spécialisée et leur leadership dans les essais cliniques, notamment pour l'enrôlement des patients dans les protocoles WM. Une part significative des essais cliniques WM est menée exclusivement dans ces centres académiques, soulignant leur prédominance dans la résolution des défis complexes de séquençage et l'accès à de nouveaux mécanismes. Les cliniques spécialisées devraient croître à un CAGR de 6,80 % jusqu'en 2031, portées par des avancées telles que les outils de biopsie liquide pour la maladie résiduelle minimale et la télémédecine, qui permettent des soins rapides dans les milieux communautaires tout en réduisant les délais d'orientation. En 2025, le programme eConsult de la Mayo Clinic a géré 420 cas de WM, démontrant une réduction des coûts de déplacement par patient et présentant une approche pratique pour dispenser des soins de haute qualité en dehors des grands centres tertiaires.

Analyse géographique

En 2025, l'Amérique du Nord, avec sa base établie de prescripteurs et ses structures de remboursement, devrait maintenir son leadership dans l'accueil des médicaments oncologiques à coût élevé. Pendant ce temps, la région Asie-Pacifique devrait connaître une croissance rapide jusqu'en 2031, portée par l'expansion des régimes de remboursement pour les inhibiteurs de BTK sur le marché de la macroglobulinémie de Waldenström. L'amélioration de l'accès au marché en Chine et au Japon augmente déjà les taux d'initiation, tandis que les subventions australiennes ont réduit les dépenses à la charge des patients qui freinaient auparavant l'adoption. L'Europe, bien que représentant un volume de marché significatif, progresse à un rythme plus lent. Des décisions telles que la position du NICE en 2024 sur le zanubrutinib façonnent les choix de traitement, entraînant un alignement plus lent avec les juridictions offrant un accès précoce.

La trajectoire de croissance de l'Asie-Pacifique est également soutenue par sa population importante et vieillissante, qui devrait augmenter le nombre de patients éligibles au fil du temps. Cette tendance démographique amplifie l'impact des remboursements améliorés dans les principaux pays sur le marché de la macroglobulinémie de Waldenström. L'adoption des diagnostics moléculaires dans les évaluations de routine par les équipes cliniques réduit l'écart entre l'identification des symptômes et l'initiation du traitement. Cette évolution augmente la proportion de patients bénéficiant de thérapies ciblées plus tôt dans leur parcours de traitement. Au Japon et en Australie, des structures de co-paiement abordables et des formulaires nationaux assurent la continuité de la thérapie, ce qui est essentiel pour les maladies nécessitant une prise en charge à long terme. En revanche, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, continuent de faire face à des défis tels que la disponibilité limitée d'experts et le financement, ce qui maintient leurs parts de marché relativement faibles malgré les récentes initiatives politiques.

Paysage concurrentiel

Le marché de la macroglobulinémie de Waldenström présentait une concentration modérée, les trois premières entreprises détenant collectivement une part majoritaire. Notamment, aucune entité n'a dépassé le seuil de 28 %, indiquant des opportunités potentielles pour les nouveaux entrants de se concentrer sur la biologie de la résistance ou de cibler les régions insuffisamment desservies. La concurrence tourne principalement autour des extensions d'indication et de la différenciation en matière de sécurité. Par exemple, BeiGene a reçu l'acceptation de la FDA en octobre 2025 pour sa demande de première ligne du zanubrutinib. Si approuvé, cela étendrait l'utilisation du médicament aux stades précoces des soins. De plus, les thérapies combinées gagnent du terrain ; l'association du vénétoclax avec le rituximab a atteint un taux de réponse global impressionnant de 92 % en 2024. Cela a non seulement souligné l'efficacité des schémas thérapeutiques bien tolérés, mais a également intensifié les défis de tarification et de positionnement pour les alternatives en monothérapie.

Les mécanismes émergents captent l'attention des investisseurs et des cliniciens. Nurix, par exemple, a fait progresser son NX-5948 avec des données intermédiaires prometteuses et, en octobre 2025, a obtenu un financement notable de 85 millions USD. Cette démarche souligne l'intérêt croissant pour la dégradation ciblée des protéines, notamment dans le contexte de la macroglobulinémie de Waldenström résistante. Pendant ce temps, le CLR 131 de Cellectar, un agent radiothérapeutique, s'est taillé une niche unique mais s'est heurté à des défis d'approvisionnement en radio-isotopes, freinant son évolutivité immédiate. D'autre part, l'orelabrutinib d'InnoCare, une option BTK domestique en Chine, a affiché un élan commercial significatif jusqu'en 2025. Cette réussite souligne le potentiel des champions régionaux à consolider l'accès au marché dans leurs paysages locaux.

Leaders du secteur du traitement de la macroglobulinémie de Waldenström (WM)

TG Therapeutics, Inc.

Curis, Inc.

X4 Pharmaceuticals, Inc.

Nurix Therapeutics, Inc.

BeOne Medicines GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ImmunityBio, Inc. a communiqué des résultats actualisés d'efficacité et de sécurité issus de son étude clinique QUILT-106 en cours, évaluant une thérapie allogénique prête à l'emploi à base de cellules tueuses naturelles à récepteur antigénique chimérique anti-CD19 (CAR-NK). Cette thérapie CD19 t-haNK (CAR-NK), un traitement à base de cellules tueuses naturelles (NK) à haute affinité, est conçue pour exprimer un récepteur antigénique chimérique (CAR) spécifique au CD19. Elle est utilisée en association avec le rituximab (un anti-CD20) pour le traitement des patients atteints de lymphome non hodgkinien de Waldenström, une malignité rare des cellules B.

- Juin 2025 : Cellectar Biosciences, Inc. a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé la désignation de thérapie révolutionnaire à l'iopofosine I 131. Cet agent innovant de première classe ciblant le cancer utilise un éther phospholipidique comme radioconjugué en monothérapie pour le traitement de la macroglobulinémie de Waldenström en rechute/réfractaire (r/r WM).

- Avril 2025 : Nurix Therapeutics a annoncé que la FDA a accordé la désignation de médicament orphelin au bexobrutideg (NX-5948) pour le traitement de la macroglobulinémie de Waldenström (WM). Le bexobrutideg, un dégradeur de la tyrosine kinase de Bruton (BTK) biodisponible par voie orale et pénétrant dans le cerveau, est évalué dans une étude d'escalade de dose (phase 1a) et d'expansion de cohorte (phase 1b) chez des patients adultes atteints de malignités des cellules B en rechute ou réfractaires.

Périmètre du rapport sur le marché mondial du traitement de la macroglobulinémie de Waldenström (WM)

Selon le périmètre du rapport, la macroglobulinémie de Waldenström, également connue sous le nom de lymphome lymphoplasmocytaire, est un sous-type indolent de lymphome non hodgkinien qui prend naissance dans la moelle osseuse et commence à produire des globules blancs anormaux qui entravent le fonctionnement normal de l'organisme et provoquent des complications significatives. Le principal facteur responsable de ce trouble est la libération d'interleukine-6 (IL-6) par les cellules dendritiques, qui favorise la croissance des lymphocytes plasmocytoïdes.

Le marché mondial du traitement de la macroglobulinémie de Waldenström (WM) est segmenté par type de traitement, ligne de traitement, cadre de soins et géographie. Par type de traitement, le marché est segmenté en inhibiteurs de BTK, inhibiteurs du protéasome, inhibiteurs de BCL-2, inhibiteurs de PI3K/mTOR, plasmaphérèse, et chimiothérapie & autres. Par ligne de traitement, le marché est segmenté en première ligne, deuxième ligne, et troisième ligne & au-delà. Par cadre de soins, le marché est segmenté en centres académiques de cancérologie, hôpitaux communautaires/régionaux, et cliniques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Inhibiteurs de BTK |

| Inhibiteurs du protéasome |

| Inhibiteurs de BCL-2 |

| Inhibiteurs de PI3K/mTOR |

| Plasmaphérèse |

| Chimiothérapie et autres |

| Première ligne |

| Deuxième ligne |

| Troisième ligne et au-delà |

| Centres académiques de cancérologie |

| Hôpitaux communautaires/régionaux |

| Cliniques spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Inhibiteurs de BTK | |

| Inhibiteurs du protéasome | ||

| Inhibiteurs de BCL-2 | ||

| Inhibiteurs de PI3K/mTOR | ||

| Plasmaphérèse | ||

| Chimiothérapie et autres | ||

| Par ligne de traitement | Première ligne | |

| Deuxième ligne | ||

| Troisième ligne et au-delà | ||

| Par cadre de soins | Centres académiques de cancérologie | |

| Hôpitaux communautaires/régionaux | ||

| Cliniques spécialisées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la macroglobulinémie de Waldenström ?

La taille du marché de la macroglobulinémie de Waldenström est de 188,27 milliards USD en 2026 et devrait croître à un CAGR de 5,3 % jusqu'en 2031, pour atteindre 256,66 milliards USD.

Quels traitements dominent l'adoption dans la macroglobulinémie de Waldenström et pourquoi ?

Les inhibiteurs de BTK dominent avec 68,56 % des revenus par classe thérapeutique en 2025, soutenus par des signaux de durabilité et de tolérance issus de données comparatives directes telles que l'essai ASPEN.

Quelles régions connaissent la croissance la plus rapide pour la macroglobulinémie de Waldenström ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 6,15 % jusqu'en 2031, aidée par le remboursement en Chine et les décisions d'accès régional plus larges.

Quels sont les principaux obstacles à l'accès dans la macroglobulinémie de Waldenström ?

Les coûts annuels élevés de la thérapie, les refus ou restrictions de remboursement, la disponibilité limitée de spécialistes dans les régions à faibles ressources et les exigences de surveillance de la sécurité pour les schémas thérapeutiques combinés restent les principaux obstacles.

Comment la résistance aux inhibiteurs de BTK est-elle traitée dans la macroglobulinémie de Waldenström ?

Les inhibiteurs non covalents de BTK et les dégradeurs de BTK comme le NX-5948 maintiennent une activité contre la maladie mutante C481S et progressent avec le soutien réglementaire, notamment la désignation de voie rapide de la FDA.

Quels cadres de soins façonnent la prise en charge des patients dans la macroglobulinémie de Waldenström ?

Les centres académiques conservent un rôle de premier plan en termes de revenus, tandis que les cliniques spécialisées connaissent une croissance plus rapide grâce aux outils de maladie résiduelle minimale et à la télémédecine qui permettent à davantage de soins de rester locaux.

Dernière mise à jour de la page le: