Taille et Part du Marché Mondial du Traitement du Lymphome de Hodgkin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

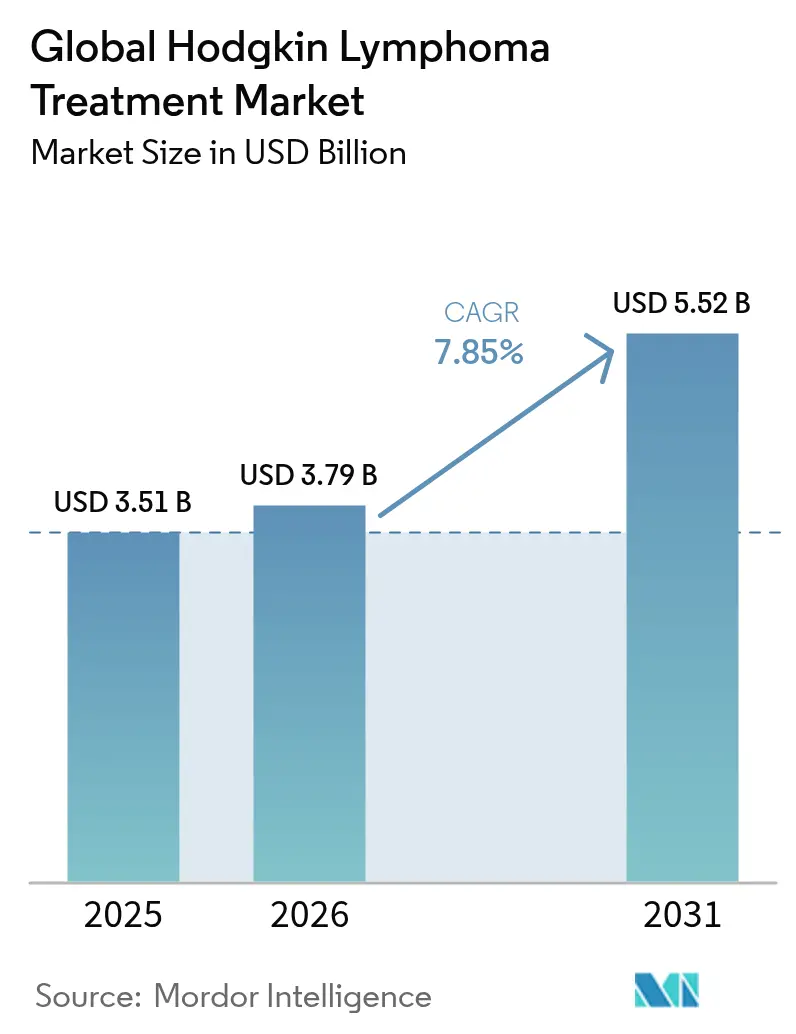

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial du Traitement du Lymphome de Hodgkin par Mordor Intelligence

La taille du marché du traitement du lymphome de Hodgkin était évaluée à 3,51 milliards USD en 2025 et devrait croître de 3,79 milliards USD en 2026 pour atteindre 5,52 milliards USD d'ici 2031, à un TCAC de 7,85 % au cours de la période de prévision (2026-2031). Cette expansion robuste reflète l'adoption rapide des inhibiteurs de points de contrôle immunitaire, des conjugués anticorps-médicament et des thérapies CAR-T qui redéfinissent ensemble les soins standard à travers les stades et les géographies. Le marché du traitement du lymphome de Hodgkin bénéficie également de diagnostics de précision tels que les protocoles adaptatifs à la TEP et la surveillance par biopsie liquide qui améliorent la stratification de la maladie et soutiennent une intervention plus précoce. Des ajouts de capacité d'une valeur de 3,5 milliards USD de la part de fabricants sous contrat mondiaux et asiatiques atténuent les récents goulets d'étranglement de l'approvisionnement en charges utiles de lieur pour les conjugués anticorps-médicament, tandis que 15 approbations de la FDA depuis début 2024 raccourcissent les cycles de lancement et élargissent la disponibilité des médicaments. Des incitations réglementaires parallèles, notamment les désignations de thérapie révolutionnaire et de médicament orphelin, abaissent les seuils de preuve pour les approbations conditionnelles et permettent aux entreprises de récupérer les coûts de R&D plus rapidement, renforçant l'attractivité du marché du traitement du lymphome de Hodgkin tant pour les acteurs établis que pour les nouveaux entrants.

Principaux Enseignements du Rapport

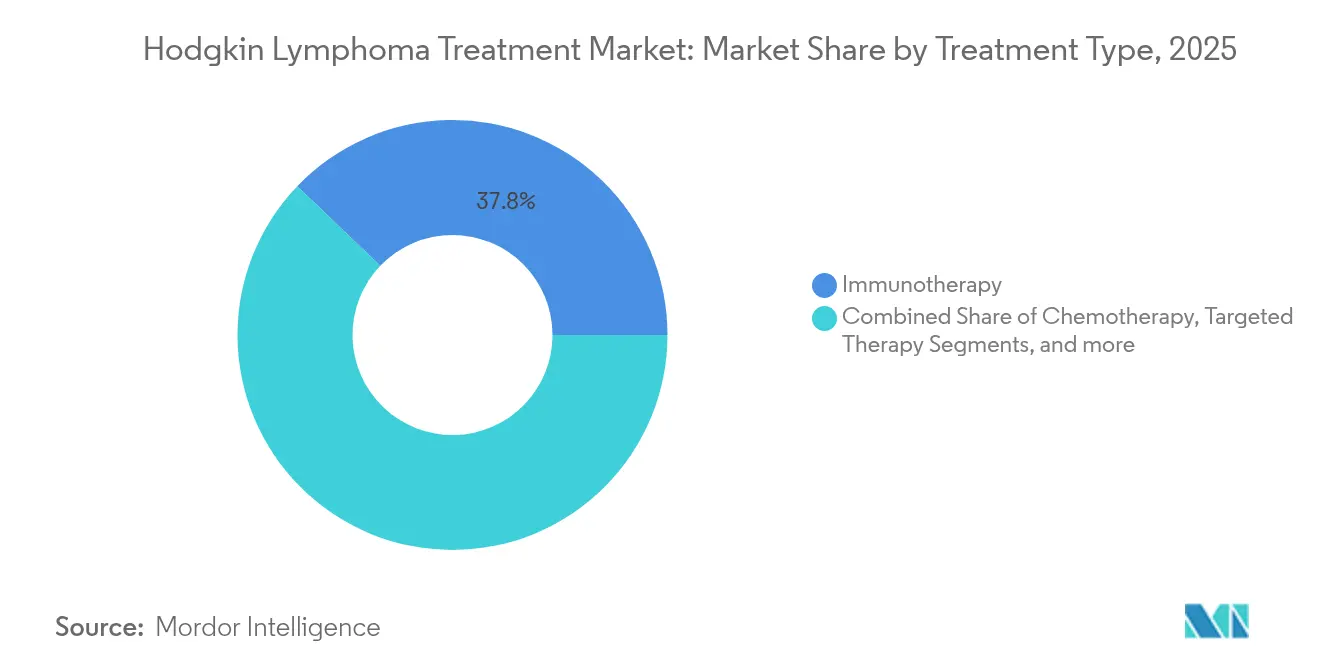

- Par type de traitement, l'immunothérapie détenait 37,84 % de la part du marché du traitement du lymphome de Hodgkin en 2025 ; la thérapie ciblée est prête à se développer à un TCAC de 8,47 % jusqu'en 2031.

- Par stade de la maladie, la maladie à stade avancé (III–IV) représentait 45,12 % de la part des revenus de la taille du marché du traitement du lymphome de Hodgkin en 2025 et affichera un TCAC de 8,35 % jusqu'en 2031.

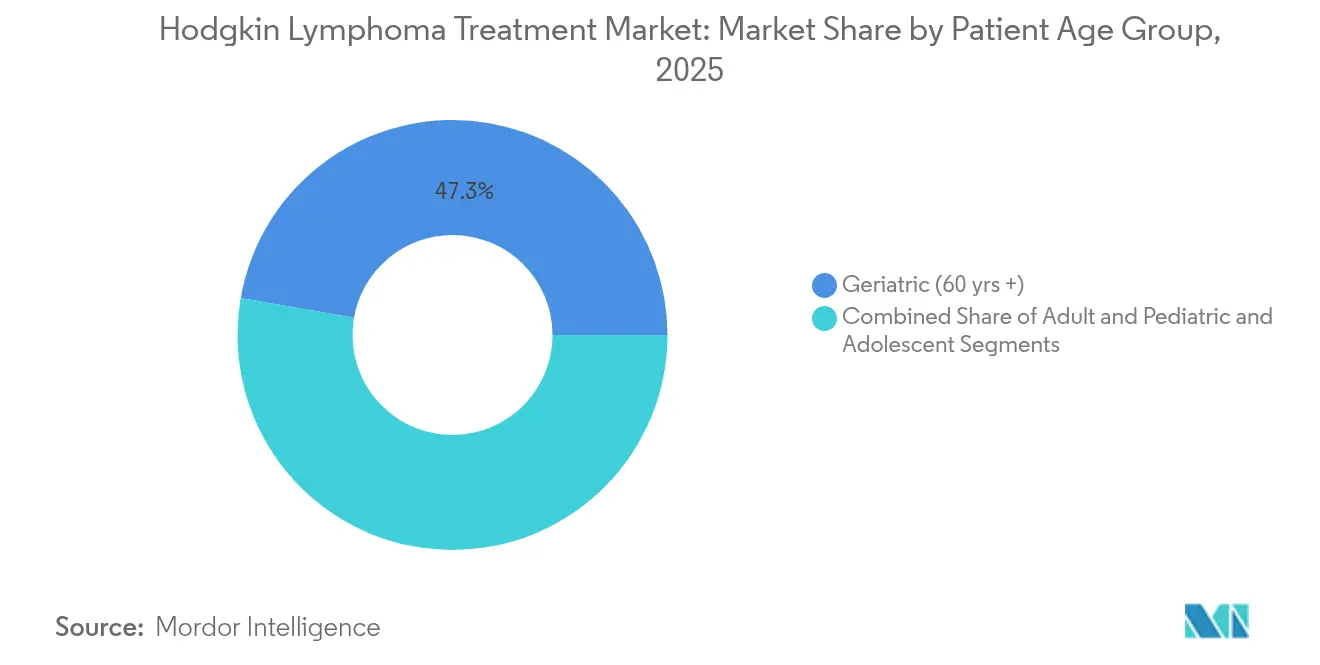

- Par groupe d'âge des patients, la cohorte gériatrique (60 ans et plus) a capturé 47,25 % de la part du marché du traitement du lymphome de Hodgkin en 2025, tandis que les adultes (20-59 ans) enregistrent la croissance la plus rapide à un TCAC de 8,38 %.

- Par voie d'administration, l'administration intraveineuse commandait 50,66 % de la part de la taille du marché du traitement du lymphome de Hodgkin en 2025 et continue de mener avec un TCAC de 8,22 %.

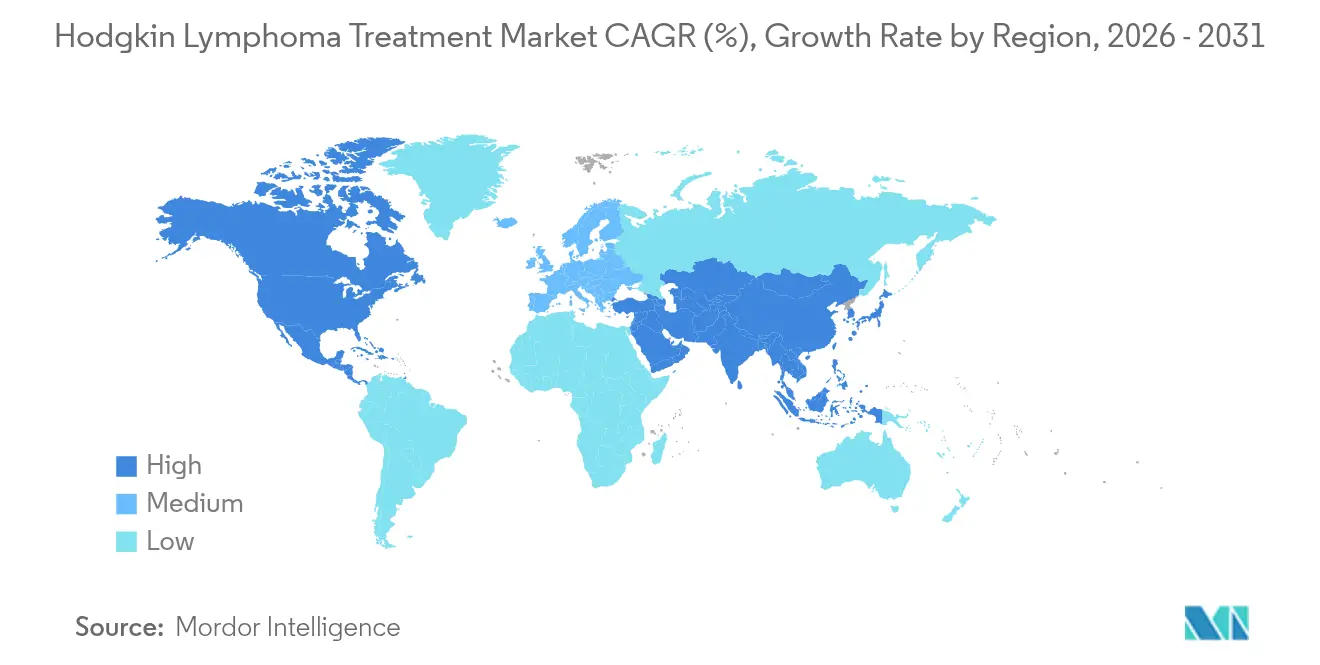

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,88 % de la part des revenus en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide, s'accélérant à un TCAC de 8,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Traitement du Lymphome de Hodgkin

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Augmentation du fardeau mondial de la maladie et améliorations de la survie | +1.8% | Amérique du Nord, Europe, centres urbains en expansion en Asie-Pacifique | Long terme (≥ 4 ans) |

| Initiatives croissantes de sensibilisation du public et des cliniciens | +1.2% | Cœur de l'Asie-Pacifique avec débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Protocoles adaptatifs à la TEP accélérant l'adoption de nouveaux médicaments | +1.5% | Amérique du Nord et UE avec pénétration dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux inhibiteurs de points de contrôle immunitaire sous-cutanés à dose fixe | +1.4% | Adoption précoce en Amérique du Nord, en Allemagne, au Royaume-Uni | Court terme (≤ 2 ans) |

| Incitations liées aux médicaments orphelins et aux approbations accélérées | +1.1% | Cadres réglementaires des États-Unis et de l'UE | Court terme (≤ 2 ans) |

| Pathologie assistée par l'IA et biopsies liquides | +0.9% | États-Unis, UE, Japon et programmes pilotes en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau Mondial de la Maladie et Améliorations de la Survie

Une courbe d'incidence en expansion, particulièrement dans les sociétés vieillissantes, gonfle le bassin de patients et génère une demande thérapeutique récurrente alors que les taux de rechute oscillent entre 30 % et 40 %. La survie à cinq ans pour la maladie à stade précoce dépasse désormais 90 %, mais des durées de vie plus longues signifient que de nombreux survivants nécessitent plusieurs lignes de thérapie sur des décennies. Les agents ciblés et les inhibiteurs de points de contrôle immunitaire avec des profils de tolérance favorables sont de plus en plus choisis pour les patients âgés incapables de tolérer une chimiothérapie intensive. En conséquence, le marché du traitement du lymphome de Hodgkin bénéficie d'un dividende démographique qui renforce la visibilité des revenus à long terme.

Protocoles Adaptatifs à la TEP Accélérant l'Adoption de Nouveaux Médicaments

La tomographie par émission de positons (TEP) intermédiaire guide l'intensification ou la désescalade thérapeutique en temps réel, favorisant une intégration plus rapide de nouveaux agents. L'étude de phase III S1826 a montré que le nivolumab-AVD atteignait une survie sans progression à deux ans de 92 % contre 83 % pour le brentuximab védotine-AVD, remodelant les standards de première ligne. Les protocoles adaptatifs à la TEP soutiennent une sélection médicamenteuse plus précise, favorisant particulièrement les agents qui suscitent des réponses métaboliques rapides. En parallèle, l'analyse d'images améliorée par l'IA améliore la précision diagnostique et accélère davantage l'adoption de schémas thérapeutiques de précision au sein du marché du traitement du lymphome de Hodgkin.

Passage aux Inhibiteurs de Points de Contrôle Immunitaire Sous-cutanés à Dose Fixe Permettant une Thérapie Ambulatoire

L'approbation par la FDA en décembre 2024 du nivolumab sous-cutané (Opdivo Qvantig) a validé une pharmacocinétique non inférieure et moins d'effets indésirables graves par rapport à l'administration intraveineuse. L'administration en ambulatoire raccourcit le temps en fauteuil de plusieurs heures à quelques minutes et élargit l'accès au-delà des centres tertiaires, contribuant à atténuer les contraintes de capacité des CAR-T. Les formulations sous-cutanées éliminent également les calculs basés sur le poids et réduisent substantiellement le temps infirmier, ajoutant une forte incitation à l'efficacité des flux de travail pour les pratiques oncologiques.

Pathologie Assistée par l'IA et Biopsies Liquides Guidant les Schémas Thérapeutiques Personnalisés

Les modèles d'apprentissage automatique atteignent désormais des précisions de classification allant jusqu'à 100 % pour l'histologie du lymphome de Hodgkin, tandis que la sensibilité de la biopsie liquide approche 95 % pour la détection de l'ADN tumoral circulant. Les signaux de réponse moléculaire précoce permettent des ajustements dynamiques du traitement, qui réduisent la toxicité inutile et orientent les médicaments à coût élevé vers les patients les plus susceptibles d'en bénéficier. Ensemble, ces outils font progresser le marché du traitement du lymphome de Hodgkin vers des soins entièrement personnalisés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Toxicités à long terme liées au traitement | -1.8% | Mondial, préoccupation la plus élevée dans les cohortes pédiatriques | Long terme (≥ 4 ans) |

| Coûts totaux de soins élevés et obstacles au remboursement | -1.7% | Marchés émergents, zones rurales dans les pays à revenus élevés | Moyen terme (2-4 ans) |

| Goulets d'étranglement dans la fabrication des conjugués anticorps-médicament et pénuries de lieurs | -1.3% | Mondial, prononcé dans les régions dépendantes de l'approvisionnement | Moyen terme (2-4 ans) |

| Accès inégal à la TEP ou aux biomarqueurs | -1.1% | Régions à faibles revenus | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Toxicités à Long Terme Liées au Traitement

Les tumeurs malignes secondaires et les événements cardiovasculaires associés aux schémas thérapeutiques hérités limitent l'utilisation d'une thérapie agressive, en particulier chez les patients plus jeunes dont la survie projetée dépasse cinq décennies. Les inhibiteurs de points de contrôle immunitaire introduisent des effets indésirables liés au système immunitaire qui nécessitent souvent une immunosuppression prolongée, tandis que les procédures CAR-T comportent des risques de neurotoxicité et de libération de cytokines. De telles toxicités obligent les cliniciens à peser les taux de guérison par rapport aux années de vie ajustées sur la qualité, tempérant l'adoption dans certains sous-groupes et modérant la croissance du marché du traitement du lymphome de Hodgkin.

Coûts Totaux de Soins Élevés et Obstacles au Remboursement

Les traitements CAR-T dépassant 500 000 USD par patient, les payeurs exigent de plus en plus des contrats basés sur la valeur et des données du monde réel, ralentissant le remboursement généralisé dans les régions sensibles aux coûts. Seulement 311 centres CAR-T accrédités opèrent actuellement aux États-Unis, illustrant les obstacles infrastructurels et financiers qui limitent l'adoption généralisée. De telles frictions économiques réduisent l'accès et freinent l'expansion des revenus à court terme jusqu'à ce que les efficacités d'échelle de fabrication et les modèles de financement évoluent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Traitement : L'Immunothérapie Stimule l'Adoption en Première Ligne

L'immunothérapie a capturé 37,84 % de la part du marché du traitement du lymphome de Hodgkin en 2025 et reste la modalité dominante grâce aux inhibiteurs de points de contrôle immunitaire qui combinent des taux de réponse élevés avec une tolérance favorable. Une survie sans progression à deux ans de 92 % pour le nivolumab-AVD positionne l'immunothérapie comme épine dorsale des futures stratégies de combinaison. La chimiothérapie sous-tend encore de nombreux schémas thérapeutiques de première ligne, mais son taux de croissance est inférieur aux approches ciblées et cellulaires. La taille du marché du traitement du lymphome de Hodgkin attribuée à la thérapie ciblée devrait se développer à un TCAC de 8,47 % à mesure que les conjugués anticorps-médicament tels que le brentuximab védotine et les conjugués CD30 de nouvelle génération pénètrent les lignes antérieures. La radiothérapie croît modestement à mesure que les protocoles adaptés à la TEP réduisent les tailles de champ, tandis que le sauvetage par cellules souches autologues maintient une niche dans les cas hautement réfractaires. Les constructions CAR-T émergentes (HSP-CAR30) attestent de la boîte à outils d'immunothérapie en expansion, délivrant une rémission complète chez 50 % des patients lourdement prétraités.

Une deuxième vague d'innovation se déroule autour des formulations sous-cutanées et à dose fixe qui réduisent considérablement le temps en fauteuil et améliorent la commodité pour les patients. Le marché du traitement du lymphome de Hodgkin devrait donc voir une diversité croissante des schémas thérapeutiques, avec des combinaisons optimisées adaptées aux marqueurs génétiques, aux cohortes d'âge et aux tolérances à la toxicité. Les données du monde réel joueront un rôle croissant dans le raffinement des décisions de séquençage à mesure que les payeurs recherchent des gains clairs en matière de survie et de qualité de vie avant d'approuver des médicaments à prix catalogue élevé.

Par Stade de la Maladie : Les Cas Avancés Propulsent la Croissance des Revenus

La maladie à stade avancé détenait 45,12 % de la taille du marché du traitement du lymphome de Hodgkin en 2025 et devrait croître à un TCAC de 8,35 %, capturant une part croissante à mesure que de nouvelles modalités abordent la biologie tumorale complexe. Les cas avancés nécessitent souvent des schémas thérapeutiques multi-agents qui commandent des prix premium, renforçant la croissance du chiffre d'affaires pour les fabricants. La maladie à stade précoce bénéficie d'initiatives de désescalade qui s'efforcent de minimiser les toxicités tardives sans sacrifier les taux de guérison, tempérant ainsi marginalement le potentiel de revenus. Les présentations en rechute ou réfractaires continuent de générer une valeur disproportionnée à mesure que les patients passent par des lignes successives de thérapie de plus en plus spécialisée, chacune avec des coûts par traitement plus élevés.

La personnalisation spécifique au stade gagne en élan avec l'escalade guidée par la TEP et la surveillance de l'ADN tumoral circulant. Ces technologies aident les cliniciens à identifier la maladie résiduelle tôt, facilitant les changements opportuns vers des agents de ligne suivante et améliorant les résultats globaux. Par conséquent, le marché du traitement du lymphome de Hodgkin connaît une demande stable à travers les stades de la maladie, bien que les cas avancés restent le principal moteur de la croissance absolue en dollars.

Par Groupe d'Âge des Patients : Les Adultes Stimulent le Volume Incrémental, les Gériatriques Dominent la Valeur

Les patients gériatriques (60 ans et plus) représentent 47,25 % de la part du marché du traitement du lymphome de Hodgkin en 2025, reflétant le vieillissement démographique et l'amélioration de la portée diagnostique. Pourtant, les adultes âgés de 20 à 59 ans produisent la croissance incrémentale la plus rapide à un TCAC de 8,38 %, aidés par des programmes de détection précoce et des gains de survie qui prolongent les horizons de traitement. Les segments pédiatriques et adolescents restent cliniquement significatifs mais commercialement modestes en raison de cohortes plus petites et d'ajustements de dose qui réduisent les volumes de médicaments.

Les schémas thérapeutiques adaptés à l'âge deviennent une pratique standard. Les patients âgés reçoivent souvent des inhibiteurs de points de contrôle immunitaire ou des agents ciblés avec des charges de toxicité plus faibles, tandis que les adultes plus jeunes peuvent tolérer une chimiothérapie combinée plus une immunothérapie, conduisant à des probabilités de guérison plus élevées. La base croissante de survivants adultes continuera à exiger une surveillance chronique et un retraitement potentiel, renforçant la visibilité des revenus à long terme du marché du traitement du lymphome de Hodgkin.

Par Voie d'Administration : L'Intraveineux Conserve sa Position Centrale, le Sous-cutané Progresse

L'administration intraveineuse représentait 50,66 % de la part du marché du traitement du lymphome de Hodgkin en 2025 et mène toujours la croissance à un TCAC de 8,22 % en raison des flux de travail cliniques bien établis et de la nécessité d'une perfusion contrôlée de schémas thérapeutiques combinés. Le lancement en décembre 2024 du nivolumab sous-cutané introduit une perturbation significative en permettant des gains d'efficacité en ambulatoire et en réduisant les goulets d'étranglement des centres de perfusion. Les formulations orales gagnent un rôle pour la thérapie d'entretien, tandis que les plateformes d'injecteurs portables émergentes promettent une commodité supplémentaire.

L'avantage concurrentiel penche désormais vers les fabricants capables de migrer les anticorps à volume élevé vers des formats sous-cutanés à dose fixe sans sacrifice d'efficacité. De tels changements maximisant la commodité améliorent l'observance et élargissent la portée géographique, en particulier dans les régions rurales manquant d'infrastructure de perfusion. Le marché du traitement du lymphome de Hodgkin équilibre donc les protocoles intraveineux bien établis avec un pivot accéléré vers des systèmes d'administration centrés sur le patient.

Analyse Géographique

L'Amérique du Nord a généré 39,88 % du chiffre d'affaires total en 2025, portée par 311 centres CAR-T accrédités, des approbations réglementaires rapides et des cadres de remboursement premium qui absorbent les prix catalogue élevés. Des désignations révolutionnaires telles que le statut 2025 pour le pembrolizumab rationalisent les délais de lancement aux États-Unis et renforcent le profil d'adopteur précoce de la région. Néanmoins, les contraintes de capacité dans les centres à volume élevé et l'examen minutieux des payeurs sur l'impact budgétaire poussent les parties prenantes vers des modèles de soins sous-cutanés et communautaires, décentralisant progressivement le paysage de prestation nord-américain.

L'Asie-Pacifique est la région à la croissance la plus rapide, se développant à un TCAC de 8,62 % jusqu'en 2031 sur la base d'une incidence croissante de la maladie, de centres de fabrication locaux et de programmes oncologiques parrainés par le gouvernement. L'incidence projetée de la Chine de 5,57 pour 100 000 d'ici 2035 souligne le bassin de demande à long terme de la région. L'adoption de biosimilaires et les collaborations cliniques transfrontalières permettent un accès plus précoce à l'innovation tout en maîtrisant les coûts. Les expansions de fabrication par WuXi Biologics et Samsung Biologics déplacent les chaînes d'approvisionnement mondiales vers l'est, donnant aux marchés locaux un accès préférentiel à la nouvelle capacité de conjugués anticorps-médicament.

L'Europe maintient une croissance stable, aidée par les approbations conditionnelles de l'Agence Européenne des Médicaments telles que l'odronextamab en août 2024. Les protocoles de traitement transfrontaliers améliorent la continuité des soins entre les États membres, mais l'adoption sur le marché dépend encore des évaluations des technologies de santé au niveau national qui pèsent la valeur clinique par rapport à la contrainte budgétaire. L'Amérique latine et le Moyen-Orient/Afrique montrent une dynamique émergente, soutenue par le tourisme médical et les partenariats public-privé, bien que les obstacles persistants au remboursement et à l'accès diagnostique maintiennent les niveaux d'adoption en dessous des moyennes mondiales.

Paysage réglementaire

La prise de décision réglementaire pour les thérapies du lymphome de Hodgkin continue d'être façonnée par des cadres harmonisés de développement et de qualité, les exigences techniques alignées sur l'ICH et les mécanismes transfrontaliers de reconnaissance des Bonnes Pratiques de Fabrication (BPF) restant centraux. En mars 2026, la FDA américaine a approuvé le nivolumab (Opdivo) en association avec l'AVD pour le lymphome de Hodgkin classique de stade III ou IV non préalablement traité chez les patients âgés de 12 ans et plus, renforçant une voie plus rapide pour l'entrée des associations d'immunothérapie en traitement de première ligne. En Europe, les procédures de cycle de vie de l'EMA (y compris les avis du CHMP et les variations d'autorisation de mise sur le marché) ont soutenu des extensions d'indication pour des agents établis, notamment ADCETRIS (brentuximab vedotin), suivies en juin 2025 d'une approbation de la Commission européenne pour ADCETRIS en association avec le schéma ECADD pour le lymphome de Hodgkin à un stade avancé nouvellement diagnostiqué.

La gouvernance de la qualité et de la chaîne d'approvisionnement se renforce également autour des sites de fabrication mondiaux pour les produits biologiques complexes et les composants d'ADC. Par exemple, la FDA des Philippines a publié en janvier 2026 un projet d'arrêté administratif soumis à consultation publique visant à standardiser les exigences de conformité cGMP pour les fabricants pharmaceutiques locaux et étrangers, alignant les attentes nationales sur les normes internationales. En parallèle, l'Union européenne et le Canada ont poursuivi en 2026 leurs travaux pour mettre à jour le protocole de l'AECG sur la reconnaissance mutuelle des BPF, ce qui favorise une convergence réglementaire pouvant réduire les inspections redondantes pour les fournisseurs multinationaux, tout en relevant les attentes de conformité au sein des réseaux de fabrication d'API et de produits finis.

Paysage Concurrentiel

Le marché du traitement du lymphome de Hodgkin est modérément consolidé. Bristol Myers Squibb tire parti de sa franchise nivolumab, affichant une survie sans progression à deux ans de 92 % dans l'essai pivot S1826 et établissant un référentiel d'efficacité élevé[2]Davy James, "La Combinaison Opdivo Montre une Survie Supérieure et Moins d'Effets Indésirables dans le Lymphome de Hodgkin Avancé," Applied Clinical Trials, appliedclinicaltrialsonline.com. L'acquisition par Pfizer de Seagen pour 43 milliards USD sécurise la technologie de conjugués anticorps-médicament de premier plan, notamment Adcetris, et renforce la profondeur du pipeline PharmaShots. AstraZeneca et Daiichi Sankyo s'engagent respectivement à hauteur de 1,5 milliard USD et 1 milliard USD pour de nouvelles installations de conjugués anticorps-médicament, signalant une course pour surmonter les pénuries persistantes de charges utiles de lieurs.

Des biotechs plus petites telles que l'Institut de Recherche Sant Pau démontrent un potentiel perturbateur avec des constructions CAR-T dirigées contre CD30 atteignant une rémission complète dans les cas réfractaires[3]News-Medical, "Premières Données Humaines sur les CAR-T CD30 de l'Institut de Recherche Sant Pau," news-medical.net. Les innovateurs en diagnostic sont également actifs : les start-ups de pathologie par IA et les propriétaires de plateformes de biopsie liquide s'associent avec des sociétés pharmaceutiques pour intégrer des diagnostics compagnons dans les conceptions d'essais. En conséquence, la convergence technologique — plutôt que l'exclusivité moléculaire — définit la prochaine frontière concurrentielle, récompensant les entreprises qui intègrent les thérapeutiques avec des parcours de soins basés sur les données.

Leaders Mondiaux du Secteur du Traitement du Lymphome de Hodgkin

Bristol-Myers Squibb Company

Merck & Co. Inc.

Biogen Inc.

Amneal Pharmaceuticals, Inc.

Seagen Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le changement de schéma de première ligne crée un espace disponible à court terme autour des associations basées sur PD-1, des extensions d'indication et des innovations d'administration qui réduisent la charge des perfusions. L'approbation par la FDA en mars 2026 du nivolumab associé à l'AVD pour le lymphome de Hodgkin classique avancé non préalablement traité (12 ans et plus) a formalisé une nouvelle base thérapeutique contenant une immunothérapie pour une grande part des patients traités (le stade avancé représentait 45,12 % des revenus du marché en 2025). Ce changement soutient également les opportunités pour les services d'accompagnement et les stratégies d'extension de gamme, en particulier les approches d'administration à dose fixe et sous-cutanée qui aident à décentraliser les soins des centres à fort volume et à répondre aux contraintes de temps de fauteuil.

La diversification du pipeline au-delà de la monothérapie PD-1 élargit la population cible dans les contextes de rechute/réfraction et de pédiatrie à haut risque, où le séquençage et la résistance restent des obstacles pratiques. Dans les mises à jour scientifiques de 2026, AstraZeneca a rapporté une activité clinique pour l'inhibiteur oral de PRMT5, l'AZD3470, dans le lymphome de Hodgkin classique en rechute/réfractaire (PRIMAVERA, Phase 1). Lors de l'EHA 2026, des présentations ont mis en avant des taux de réponse élevés pour les associations à base de pembrolizumab dans les maladies pédiatriques et chez les jeunes adultes à haut risque (KEYNOTE-667) et ont évalué une stratégie combinant LAG-3 et PD-1 (KEYFORM-008). Ces données soutiennent des opportunités de partenariat et de gestion du cycle de vie pour les entreprises disposant d'actifs ciblés, d'un savoir-faire en combinaisons et d'une fabrication évolutive, notamment lorsque les investissements dans la capacité d'ADC et la disponibilité des liants-charges utiles deviennent plus centraux pour la préparation au lancement et la continuité de l'approvisionnement.

Développements récents du secteur

- Mars 2026 : Bristol Myers Squibb a annoncé l'approbation par la FDA américaine d'Opdivo (nivolumab) en association avec la chimiothérapie AVD pour les patients âgés de 12 ans et plus atteints d'un lymphome de Hodgkin classique de stade III ou IV non préalablement traité. Cette décision accélère l'adoption des schémas de première ligne basés sur PD-1 et renforce la position concurrentielle du nivolumab par rapport aux approches historiques fortement axées sur la chimiothérapie dans les maladies avancées.

- Juin 2025 : La Commission européenne a approuvé ADCETRIS (brentuximab vedotin) en association avec le schéma de chimiothérapie ECADD pour les patients adultes atteints d'un lymphome de Hodgkin nouvellement diagnostiqué de stade IIb (avec facteurs de risque), III ou IV, suite à un avis positif du CHMP de l'EMA en avril 2025. Cette extension d'indication dans l'UE soutient une utilisation plus précoce d'une plateforme ADC établie et renforce la planification de la fabrication et de l'approvisionnement pour une demande de première ligne à plus grand volume.

- Novembre 2024 : Merck a rapporté qu'un essai de Phase 3 du pembrolizumab sous-cutané avec le béryllium-hyaluronidase alfa a atteint ses critères d'évaluation principaux et a poursuivi le développement clinique du pembrolizumab sous-cutané dans le lymphome de Hodgkin classique en rechute ou réfractaire. Les progrès vers un format d'inhibiteur de point de contrôle sous-cutané s'alignent sur les évolutions des lieux de soins en oncologie en réduisant le temps de perfusion et en permettant une administration plus large en dehors des centres tertiaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre les thérapies sur prescription utilisées pour traiter le lymphome de Hodgkin, mesurées en revenus provenant des schémas de traitement médicamenteux et des ensembles thérapeutiques utilisés en pratique clinique dans les principales régions géographiques.

Exclusions du périmètre : le dimensionnement exclut les tests diagnostiques, les frais liés aux procédures hospitalières et les thérapies destinées au lymphome non hodgkinien.

Aperçu de la segmentation

- Par Type de Traitement

- Chimiothérapie

- Radiothérapie

- Thérapie Ciblée

- Immunothérapie

- Greffe de Cellules Souches

- Par Stade de la Maladie

- Stade Précoce (I–II)

- Stade Avancé (III–IV)

- En Rechute / Réfractaire

- Par Groupe d'Âge des Patients

- Pédiatrique et Adolescent (0-19 ans)

- Adulte (20-59 ans)

- Gériatrique (60 ans et plus)

- Par Voie d'Administration

- Intraveineuse

- Orale

- Sous-cutanée

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché et construire une image initiale de la demande, avant l'application de toute vérification primaire. Nous nous sommes appuyés sur des données d'épidémiologie publiques et des recommandations de traitement pour cartographier le parcours des patients depuis le diagnostic vers les soins de première ligne et de rechute, et pour identifier où les thérapies plus récentes sont utilisées.

Les références courantes comprenaient des sources telles que l'Organisation mondiale de la santé (OMS), les Centres américains de contrôle et de prévention des maladies (US CDC), l'Institut national américain du cancer (NCI), des organismes de recommandations cliniques et des revues à comité de lecture publiant des résultats et des données d'utilisation des schémas thérapeutiques. Nous avons également examiné des portails de statistiques sanitaires nationaux, des documents de remboursement et de formulaires, ainsi que des dépôts d'entreprises et des présentations aux investisseurs pour recouper l'adoption des thérapies et l'orientation des prix. Le cas échéant, le modèle a été soutenu par des abonnements payants pour l'intelligence financière des entreprises, le suivi des actualités et des données financières, et des bases de données de brevets afin de vérifier le calendrier des produits et les modifications d'indication. Ces exemples ne sont pas exhaustifs, et d'autres sources publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de la manière dont la sélection du traitement est gérée à travers les lignes de thérapie, et sur la façon dont l'utilisation diffère selon les pays en fonction de l'accès et des protocoles locaux. Nous avons échangé avec des cliniciens, des acteurs de la pharmacie hospitalière et des achats, des payeurs et des experts du secteur, et ces contributions ont été utilisées pour valider les bassins de demande basés sur l'incidence, les parts des schémas thérapeutiques et les fourchettes de prix réalistes.

Afin d'éviter une dépendance excessive à une seule zone géographique, la couverture a été équilibrée entre les principales régions, et des vérifications complémentaires ont été effectuées lorsque les signaux documentaires et les retours de terrain ne correspondaient pas.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directeurs généraux (CXO) : 13 % | APAC : 41 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement a débuté par une construction descendante qui reconstitue les bassins de patients traités à partir de l'incidence, de la répartition par stade, des taux de rechute et du mouvement entre les lignes de thérapie, puis applique la répartition des schémas thérapeutiques et le nombre de cycles typique par patient. La tarification a été traitée par un ensemble cohérent d'hypothèses concernant la dose et la durée, l'utilisation des conditionnements ou flacons, et les niveaux de prix par pays convertis en utilisant le même calendrier de change, puis les totaux ont été consolidés au niveau mondial.

Pour garder le modèle ancré dans la réalité, des vérifications ascendantes sélectives ont été utilisées, telles que le contexte des revenus des fournisseurs, le coût thérapeutique par cure échantillonné et des contrôles de cohérence au niveau des canaux lorsque disponibles. Ces vérifications ont permis d'ajuster toute courbe d'adoption trop optimiste. Les principales données suivies (à titre indicatif) comprenaient l'incidence du lymphome de Hodgkin par géographie, le pourcentage traité à chaque ligne, la pénétration des inhibiteurs de points de contrôle et des conjugués anticorps-médicament par contexte, le nombre moyen de cycles par schéma thérapeutique, et la progression de prix typique après les changements de liste et de remboursement.

Pour les prévisions, l'analyse de scénarios a été utilisée comme technique principale car le marché est sensible aux changements de thérapie, aux extensions d'indication et au calendrier d'accès. Les hypothèses n'ont été finalisées qu'après convergence des retours d'experts sur un rythme d'adoption réaliste, et les lacunes dans les pays disposant de peu de détails publics ont été traitées à l'aide de repères de substitution issus de marchés cliniquement similaires, avec une documentation explicite.

Validation des données et cycle de mise à jour

La validation a été effectuée par des vérifications en plusieurs étapes, où les résultats du modèle ont été comparés à des signaux indépendants tels que les totaux épidémiologiques, les schémas d'utilisation des thérapies et les fourchettes de prix observables, puis examinés pour la cohérence interne entre les régions et les années. Lorsqu'un résultat pour un pays semblait inhabituel, nous avons réexaminé les facteurs déterminants, revérifié les sources justificatives et recontacté les experts pour confirmer si l'écart était réel ou causé par une hypothèse.

Avant validation finale, le modèle complet et le récit sont examinés par un autre analyste afin d'harmoniser la logique de calcul, les unités et le périmètre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des événements significatifs se produisent, tels que des approbations, des mises à jour de sécurité ou des évolutions de remboursement. Juste avant la livraison, une dernière vérification est effectuée pour garantir que la vision du marché reflète les derniers signaux publics disponibles.

Taille du marché du traitement du lymphome de Hodgkin selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de voir des valeurs de marché différentes publiées pour le traitement du lymphome de Hodgkin, même lorsque le sujet semble identique. Les écarts proviennent généralement de la manière dont chaque étude définit ce qui compte comme revenu de traitement, de l'année de référence utilisée, et de la manière dont l'adoption des thérapies et la tarification sont projetées.

Les plus grandes différences apparaissent généralement autour de ce qui est comptabilisé comme un ensemble thérapeutique par rapport à ce qui est traité comme un coût de procédure hospitalière, ainsi que de la question de savoir si seules les ventes de médicaments sont incluses ou si une vision plus large des coûts de soins est utilisée. Un autre facteur fréquent est la construction de la demande, certaines estimations s'appuyant davantage sur des ratios de dépenses oncologiques globales, tandis que d'autres reconstruisent à partir de l'incidence, du mouvement entre les lignes de thérapie et du calcul des cycles de schémas thérapeutiques, suivis de différents calendriers de conversion de devises et de cadences de mise à jour. Dans notre approche, les tests diagnostiques et les frais de procédure hospitalière sont exclus afin que le total reste lié aux revenus des traitements sur prescription, un choix de périmètre appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,51 milliards USD (2025) | |

| Éditeur sectoriel A | 5,78 milliards USD (2024) | Utilise une année de référence antérieure et semble appliquer une vision plus large de la valeur du traitement, où le périmètre des schémas thérapeutiques et les niveaux de prix ne sont pas clairement réconciliés avec le dosage par cure et l'accès par pays, ce qui peut gonfler les totaux lorsqu'ils sont consolidés au niveau mondial. |

| Fournisseur de données B | 1,43 milliard USD (2025) | Applique probablement un périmètre de revenus comptabilisés plus restreint, où seules certaines catégories de médicaments sélectionnées ou une utilisation limitée des lignes de thérapie sont incluses, et les composants des ensembles thérapeutiques ne sont pas systématiquement capturés selon les zones géographiques. |

L'écart entre les chiffres publiés reflète principalement des différences dans ce qui est comptabilisé et dans la manière dont l'adoption est traduite en revenus. En maintenant le bassin de demande lié aux patients traités et à l'utilisation des schémas thérapeutiques, puis en vérifiant les résultats par rapport aux signaux de tarification et d'utilisation, l'estimation reste traçable à des données claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du traitement du lymphome de Hodgkin ?

La taille du marché du traitement du lymphome de Hodgkin s'élevait à 3,79 milliards USD en 2026 et devrait atteindre 5,52 milliards USD d'ici 2031.

Quel type de thérapie détient la plus grande part de marché ?

L'immunothérapie est en tête avec 37,84 % de la part du marché du traitement du lymphome de Hodgkin en 2025, portée par des inhibiteurs de points de contrôle immunitaire tels que le nivolumab-AVD.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche la dynamique la plus élevée, se développant à un TCAC de 8,62 % grâce à une incidence croissante, à une capacité de fabrication locale et à l'adoption de biosimilaires.

Pourquoi les formulations sous-cutanées sont-elles importantes ?

Les inhibiteurs de points de contrôle immunitaire sous-cutanés à dose fixe raccourcissent le temps d'administration à quelques minutes, réduisent les coûts des centres de perfusion et élargissent l'accès des patients ruraux tout en maintenant l'efficacité.

Comment les protocoles adaptatifs à la TEP influencent-ils les décisions de traitement ?

Les tomographies par émission de positons (TEP) intermédiaires guident l'ajustement thérapeutique en temps réel, permettant aux médecins d'intensifier ou de désescalader le traitement en fonction de la réponse métabolique, ce qui améliore les résultats et limite la toxicité inutile.

Quelles tendances de fabrication façonnent la sécurité de l'approvisionnement ?

Plus de 3,5 milliards USD de nouvelle capacité de conjugués anticorps-médicament provenant d'AstraZeneca, de Daiichi Sankyo et des organisations de développement et de fabrication sous contrat asiatiques atténuent les pénuries de charges utiles de lieurs, assurant une disponibilité plus stable des médicaments à mesure que la demande augmente.

Dernière mise à jour de la page le: