Taille et part du marché LTE et diffusion 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

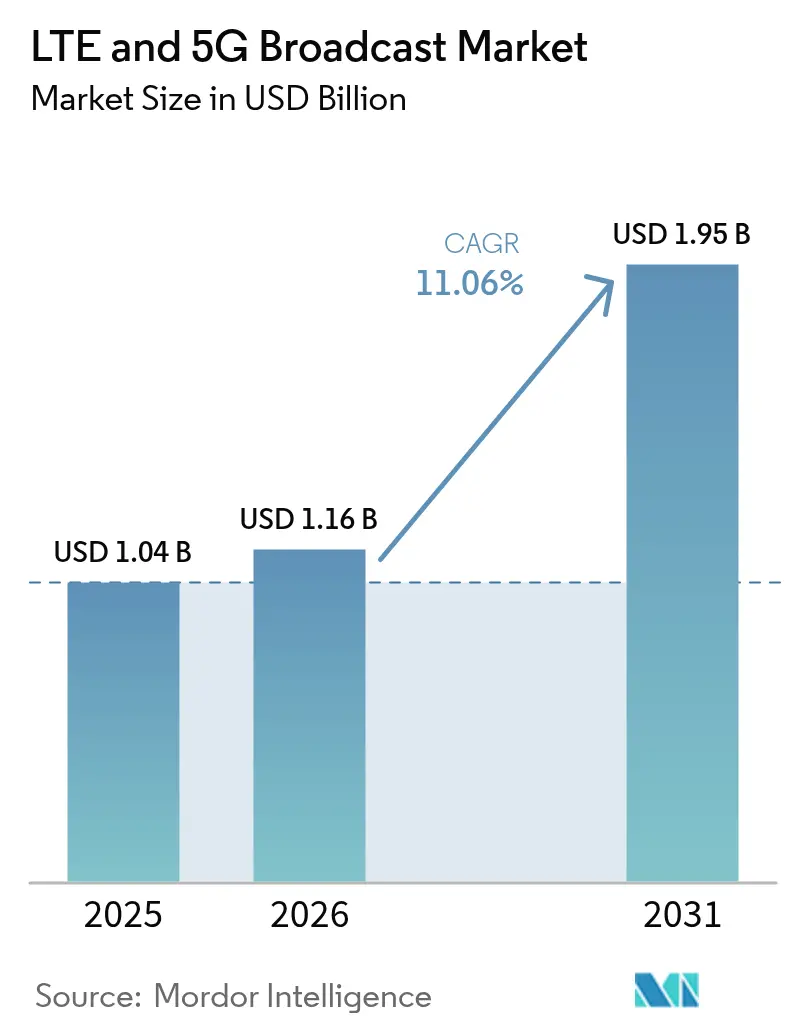

| Taille du Marché (2026) | 1.16 Milliards de dollars |

| Taille du Marché (2031) | 1.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché LTE et diffusion 5G par Mordor Intelligence

La taille du marché LTE et diffusion 5G en 2026 est estimée à 1,16 milliard USD, en hausse par rapport à la valeur de 2025 de 1,04 milliard USD, avec des projections pour 2031 indiquant 1,95 milliard USD, progressant à un CAGR de 11,06 % sur la période 2026-2031. La demande croissante de diffusion vidéo à efficacité spectrale, la modernisation des alertes d'urgence et la prolifération rapide des appareils élargissent les essais commerciaux vers des déploiements à l'échelle nationale. Les opérateurs migrent du LTE eMBMS hérité vers le 5G FeMBMS pour gagner en flexibilité multicast et en allocation de ressources pilotée par l'IA, tandis que les diffuseurs expérimentent des flux de travail hybrides ATSC 3.0–5G. Les fournisseurs qui combinent une expertise de bout en bout en matière de cellulaire et de diffusion obtiennent des contrats précoces, et les dépôts de brevets autour des améliorations multicast de la Release 18 laissent entrevoir de nouveaux modèles de licence susceptibles de remodeler davantage la concurrence.

Points clés du rapport

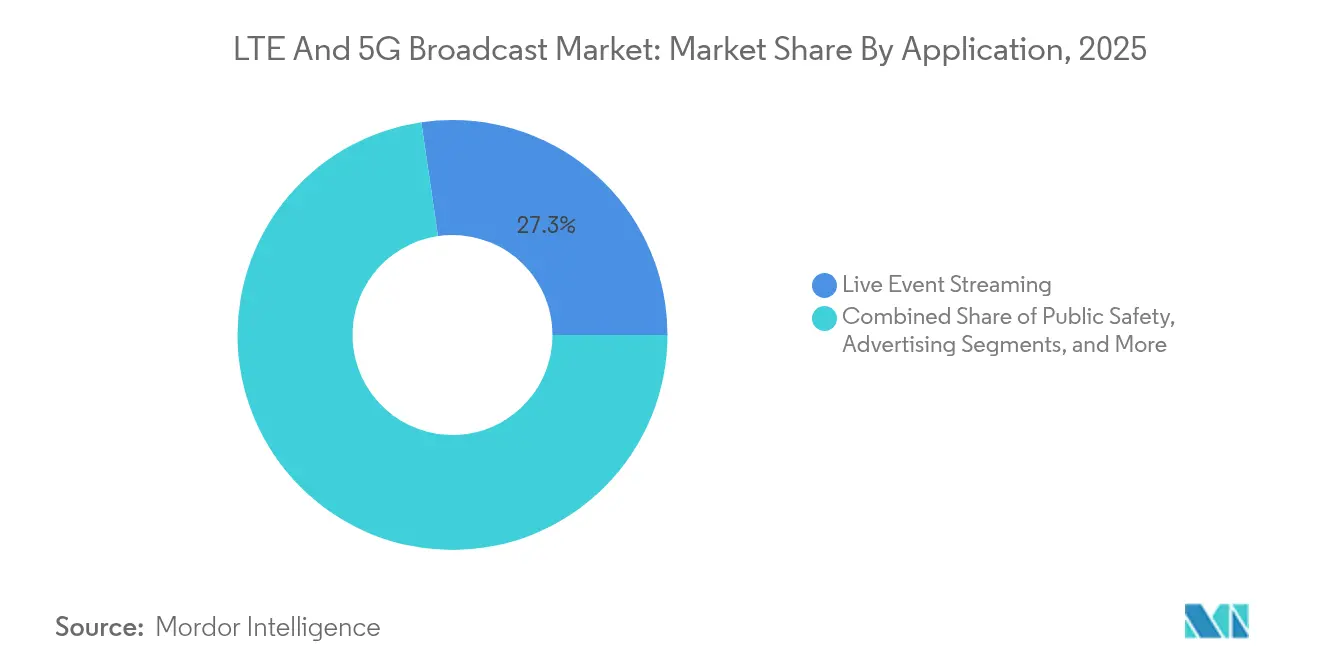

- Par application, la diffusion d'événements en direct a dominé avec une part de revenus de 27,32 % en 2025 ; les véhicules connectés devraient se développer à un CAGR de 11,93 % jusqu'en 2031.

- Par technologie de diffusion, le LTE eMBMS représentait 60,25 % de la part du marché LTE et diffusion 5G en 2025, tandis que le 5G FeMBMS enregistre le CAGR projeté le plus élevé à 13,94 % jusqu'en 2031.

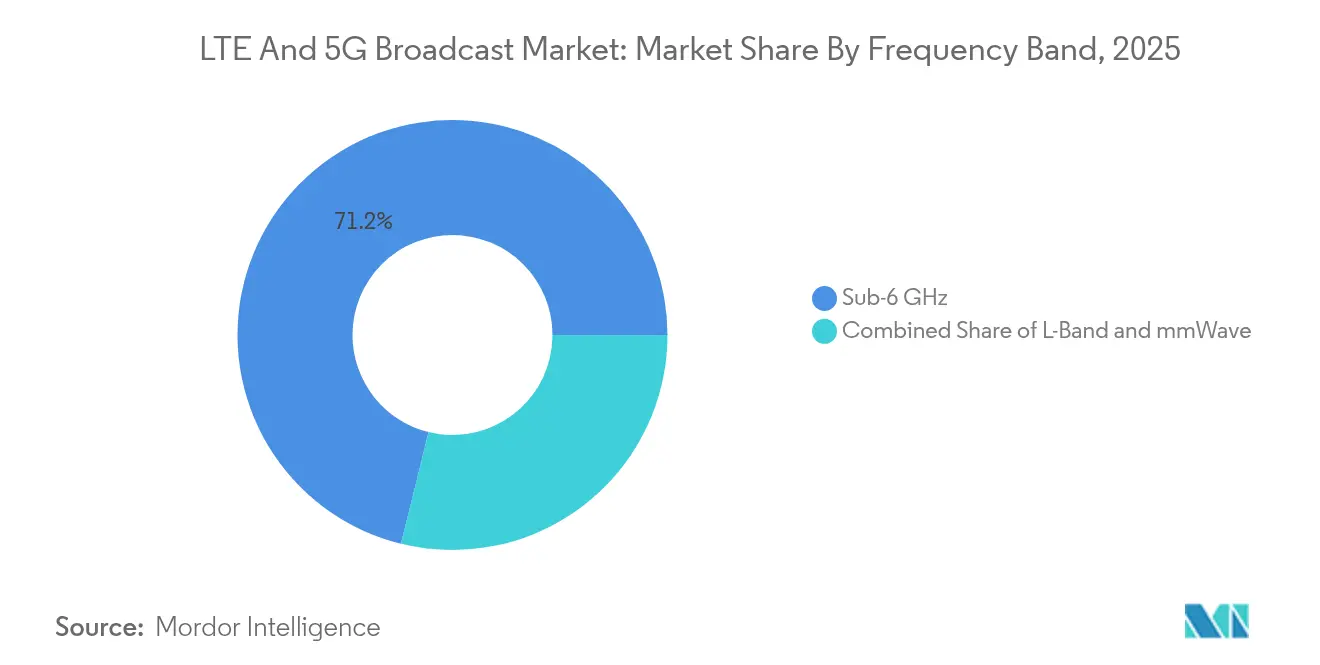

- Par bande de fréquences, le Sub-6 GHz représentait 71,15 % de la taille du marché LTE et diffusion 5G en 2025 ; le déploiement des ondes millimétriques progresse à un CAGR de 13,62 % jusqu'en 2031.

- Par utilisateur final, les opérateurs de réseaux mobiles détenaient une part de 54,38 % en 2025, tandis que les équipementiers automobiles affichaient le CAGR le plus rapide à 12,31 % jusqu'en 2031.

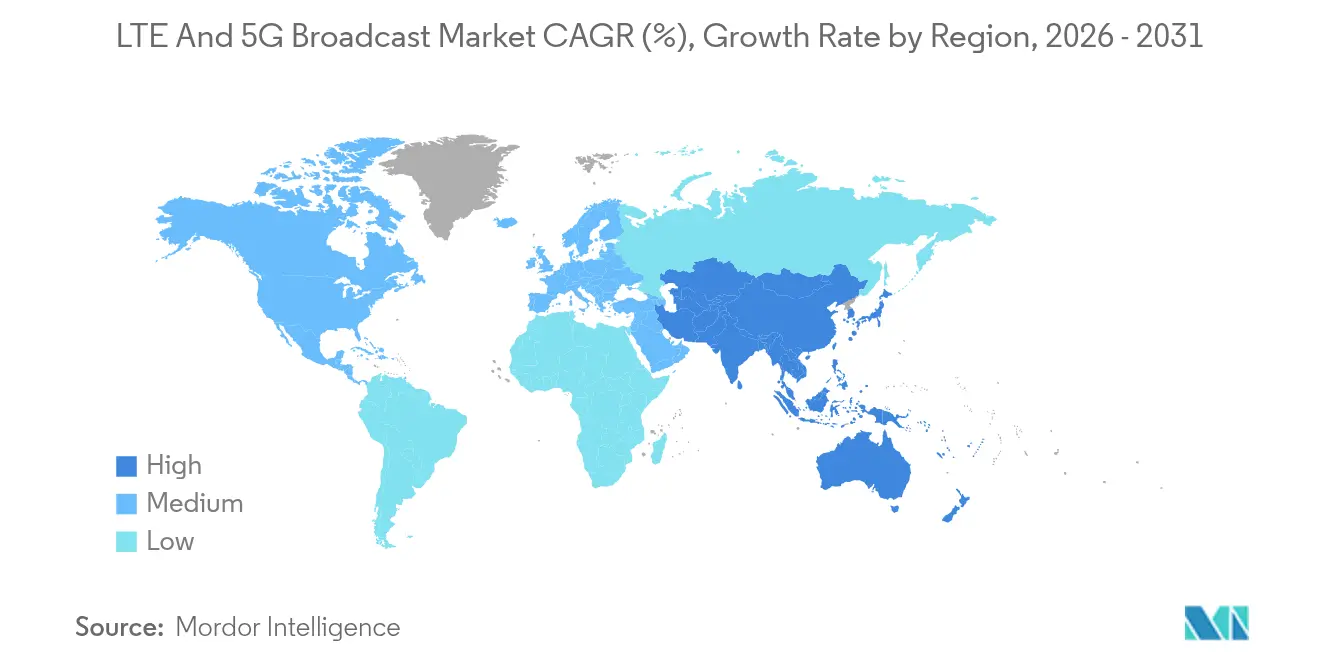

- Vue régionale : l'Asie-Pacifique a capté 37,65 % des revenus en 2025 et croît à un CAGR de 14,12 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché LTE et diffusion 5G*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de vidéo mobile et de diffusion d'événements en direct | +2.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la pénétration des appareils compatibles 5G | +2.1% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Gains d'efficacité spectrale via le multicast 5G FeMBMS | +1.9% | Mondial, notamment en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de modernisation des alertes d'urgence | +1.6% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mises à jour OTA automobiles exploitant les canaux de diffusion | +1.4% | Mondial, adoption précoce en Allemagne et en Chine | Long terme (≥ 4 ans) |

| Convergence hybride satellite-vers-mobile (NTN) | +1.2% | Mondial, axé sur les zones rurales et éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de vidéo mobile et de diffusion d'événements en direct

Les opérateurs se tournent vers le multicast pour réduire la congestion unicast alors que les téléspectateurs mobiles exigent des flux en 4K, à 360 degrés et en réalité augmentée. Deutsche Telekom et Ericsson ont fourni une latence inférieure à 25 ms et des liaisons montantes de 500 Mbps pour les caméras sans fil de l'Euro 2024, prouvant la viabilité pour la production professionnelle.[1]Ericsson, "RTL Deutschland et Deutsche Telekom assurent la production télévisée en direct via la 5G privée," ericsson.com La Malaisie a diffusé son défilé de la Fête nationale via une liaison 5G à découpage réseau, garantissant une qualité stable même en charge de pointe.[2]Digital TV Europe, "La Malaisie organise sa première diffusion en direct sur 5G," digitaltveurope.com Les diffuseurs demandent désormais une liaison montante soutenue de 50 Mbps par caméra, une exigence satisfaite uniquement lorsque plusieurs spectateurs partagent le même flux multicast. Verizon a ajouté une reconnaissance de densité d'audience basée sur l'IA dans sa suite de diffusion 5G privée pour affiner le débit binaire en temps réel.[3]Verizon, "Verizon Business lance une solution vidéo privée 5G et IA au NAB 2025," verizon.com

Essor de la pénétration des appareils compatibles 5G

NTT Docomo a démontré une liaison descendante de 6,6 Gbps sur la 5G autonome, signalant la disponibilité des terminaux pour la réception de diffusion à haut débit. BMW équipe tous ses modèles 2025 d'antennes 5G pour diffuser du contenu et pousser des mises à jour de micrologiciel simultanées. Le mandat chinois imposant aux téléphones haut de gamme de prendre en charge le 700 MHz a élargi la base installée capable de recevoir le FeMBMS, accélérant la disponibilité des services. Bien que les puces spécifiques à la diffusion restent rares, les fournisseurs de systèmes d'infodivertissement automobiles les intègrent en premier, créant une tête de pont pour une adoption grand public plus large.

Gains d'efficacité spectrale via le multicast 5G FeMBMS

La Release 18 introduit une allocation de ressources contrôlée par l'IA qui peut améliorer l'efficacité spectrale de 40 % par rapport au LTE eMBMS. China Unicom intègre ces capacités dans 300 villes d'ici fin 2025.[4]RCR Wireless News, "China Unicom accélère le déploiement de la 5G-Advanced," rcrwireless.com Nokia a indiqué qu'un seul porteuse TDD de 20 MHz peut désormais transmettre de la vidéo UHD simultanément à 1 million d'utilisateurs, réduisant considérablement le coût par spectateur. Les opérateurs peuvent basculer entre unicast et multicast sur des seuils de chevauchement aussi bas que cinq utilisateurs, garantissant des gains de ressources même dans les cellules à densité moyenne.

Mandats de modernisation des alertes d'urgence

FirstNet et AT&T investissent 6,3 milliards USD pour superposer des fonctionnalités de diffusion 5G telles que les flux de drones en temps réel et les consignes d'évacuation multimédia. Le Japon a atteint une couverture 5G de 98,1 % en 2024, permettant à sa mise à niveau de diffusion cellulaire d'inclure des vidéos de cartes de risques et des incrustations en langue des signes pour les résidents ayant des besoins d'accessibilité. Ces mandats créent des lignes de dépenses non discrétionnaires dans les budgets des opérateurs, protégeant le marché LTE et diffusion 5G des ralentissements macroéconomiques.

Analyse de l'impact des freins du marché LTE et diffusion 5G*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CapEx élevé pour les mises à niveau compatibles avec la diffusion | −2.4% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Fragmentation du spectre et incertitude réglementaire | −1.8% | Mondial, l'allocation varie selon les régions | Moyen terme (2 à 4 ans) |

| Support limité des puces/appareils pour le FeMBMS | −1.6% | Mondial, affecte l'adoption par les consommateurs | Moyen terme (2 à 4 ans) |

| Mise en cache en périphérie et déchargement Wi-Fi réduisant le retour sur investissement | −1.3% | Marchés développés avec une infrastructure dense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CapEx élevé pour les mises à niveau compatibles avec la diffusion

L'ajout de contrôleurs multicast, le réglage des antennes et le déploiement de petites cellules mmWave denses peuvent augmenter le coût par site de 50 % par rapport à la 5G données uniquement. Nokia a noté un affaiblissement des commandes d'équipements en 2024 alors que les opérateurs différaient les modules de diffusion pour préserver leur trésorerie. La diffusion en ondes millimétriques, indispensable pour les stades, nécessite 1,5 à 2 fois plus de stations de base que le Sub-6 GHz, ce qui alourdit davantage les budgets. Certains opérateurs adoptent des déploiements progressifs, n'activant la diffusion que sur 10 % des cellules qui supportent 70 % du trafic vidéo de pointe, mais cette tactique allonge les délais de couverture nationale.

Support limité des puces/appareils pour le FeMBMS

Les fournisseurs de semi-conducteurs classent le support de diffusion derrière l'efficacité énergétique du modem et les accélérateurs d'IA. Qorvo a signalé des cycles de renouvellement Android 5G plus lents, limitant les volumes nécessaires pour justifier des puces dédiées à la diffusion. Les fournisseurs automobiles de rang 1 intègrent des récepteurs FeMBMS sur mesure, mais l'adoption par les smartphones dépend de normes mondiales unifiées pour éviter les références régionales. La dynamique de l'œuf et de la poule qui en résulte retarde les services grand public de masse et tempère les attentes immédiates en matière de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché LTE et diffusion 5G

Par application :

les véhicules connectés prennent de l'élanLa diffusion d'événements en direct a conservé 27,32 % des revenus de 2025 en exploitant les grandes manifestations sportives et culturelles qui exigent des niveaux de qualité garantis. Néanmoins, les véhicules connectés afficheront un CAGR de 11,93 % jusqu'en 2031, les équipementiers automobiles poussant des mises à jour logicielles en direct vers des millions de voitures simultanément, une tâche que les réseaux unicast peinent à mettre à l'échelle. La gamme de modèles entièrement équipés en 5G de BMW et les réseaux privés d'usine de Tesla illustrent le double rôle de la diffusion dans l'analyse de production et l'infodivertissement embarqué. Le marché LTE et diffusion 5G soutient les diagnostics à distance, les messages de sécurité V2X et l'actualisation des données cartographiques sans intervention de l'utilisateur.

Une deuxième voie de croissance apparaît dans la sécurité publique. La mise à niveau de FirstNet ajoute des images de drones multicast et des flux de caméras corporelles en temps réel qui améliorent la conscience situationnelle des premiers intervenants. La télévision mobile et la vidéo à la demande s'appuient sur la diffusion pour réduire le trafic de retour lors de situations de foule soudaine comme les nuits électorales, tandis que les réseaux publicitaires testent des spots multicast géolocalisés qui insèrent des offres locales dans un flux vidéo national. Ces cas d'usage variés cimentent la diversité de la couche applicative et maintiennent la résilience face aux baisses d'un segment unique.

Par technologie de diffusion :

le 5G FeMBMS s'accélèreLe LTE eMBMS représente encore 60,25 % de la part du marché LTE et diffusion 5G en 2025, grâce à des déploiements antérieurs, mais le 5G FeMBMS croît de 13,94 % par an à mesure que les opérateurs superposent des logiciels Release 18 sur leurs cœurs 5G existants. Le lancement dans 100 villes de China Mobile a validé la scalabilité du FeMBMS, et les plans visant à tripler la couverture d'ici 2025 illustrent des calendriers ambitieux. Les opérateurs apprécient la commutation transparente du FeMBMS entre unicast et multicast lorsque les seuils d'audience sont atteints, optimisant ainsi chaque mégahertz.

La diffusion hybride ATSC 3.0 offre aux entreprises de médias terrestres un point d'entrée vers la distribution mobile. La feuille de route du Brésil vers un ATSC 3.0 national d'ici la Coupe du Monde 2026 et les essais en cours de la FCC aux États-Unis démontrent la convergence des normes cellulaires et terrestres. Les planificateurs IA de la Release 18 réduisent la perte de paquets en bordure de cellule et améliorent la mobilité, des avantages qui s'appliquent aux implémentations LTE et 5G. À mesure que les écosystèmes d'appareils mûrissent, le discours de transition passera de la coexistence à la planification de l'extinction du LTE eMBMS dans la prochaine décennie.

Par bande de fréquences :

le Sub-6 GHz domine, les ondes millimétriques progressentLe Sub-6 GHz a fourni 71,15 % des revenus en 2025, grâce aux besoins de couverture nationale et à une propagation favorable. Le réseau japonais, qui a augmenté le nombre de stations de base 5G de 20 % en un an, utilise principalement la bande médiane pour atteindre une couverture de 98,1 %. La taille du marché LTE et diffusion 5G pour les déploiements Sub-6 GHz continuera de croître, bien que plus lentement, à mesure que les opérateurs en zone vierge dans les économies en développement privilégient un service à large couverture rentable.

Les ondes millimétriques affichent un CAGR de 13,62 % car les salles de spectacle, les usines intelligentes et les centres-villes exigent un débit multi-gigabit et une latence ultra-faible. La démonstration de 6,6 Gbps de NTT Docomo souligne la marge de progression des ondes millimétriques pour les futurs services de réalité étendue et holographiques. La libération réglementaire du 700 MHz pour la diffusion en Chine montre que la bande basse est tout aussi stratégique, notamment pour les alertes d'urgence où une couverture intérieure profonde est essentielle. La bande L conserve une niche dans les liaisons satellite-vers-mobile, étendant le multicast aux segments maritimes et ruraux dépourvus de liaison terrestre.

Par utilisateur final :

les équipementiers automobiles surperformentLes opérateurs de réseaux mobiles détenaient 54,38 % des revenus en 2025 en monétisant l'infrastructure existante et la capacité de gros. Pourtant, les équipementiers automobiles dépasseront tous les groupes avec un CAGR de 12,31 %, transformant les véhicules en terminaux mobiles pour les logiciels, les cartes et le divertissement sans la friction de la facturation par carte SIM. Le pilote de calcul en périphérie 5G de Ford et AT&T a réduit la latence sur le plancher d'usine de 40 %, permettant un contrôle qualité en temps réel via l'analyse vidéo de diffusion.

Les entreprises de médias et de divertissement adoptent la 5G privée pour rationaliser la production sur site. RTL Deutschland a supprimé les câbles de caméra à l'Euro 2024, économisant des jours d'installation et des coûts de main-d'œuvre. Les agences de sécurité publique adoptent la diffusion pour les services mission-critique de type push-to-X. L'effet net est une base de clients du secteur LTE et diffusion 5G diversifiée qui protège les fournisseurs des fluctuations budgétaires propres à un secteur.

Analyse géographique

Marché LTE et diffusion 5G en APAC

L'Asie-Pacifique représente 37,65 % des revenus 2025 et croît à un CAGR de 14,12 %. Les déploiements 5G-Advanced soutenus par les gouvernements en Chine, au Japon et en Corée du Sud intègrent la multidiffusion dès le premier jour. La couverture de China Mobile dans 100 villes, en expansion à 300 en 2025, sert la diffusion UHD, l'IoT industriel et les alertes de masse sur la même plateforme. Les opérateurs japonais ont ajouté 20 % de stations de base supplémentaires en 2024, associant la bande médiane au mmWave pour la diffusion dans les métropoles denses. La Corée du Sud complète son orientation grand public avec des subventions 5G privées pour les usines, accélérant l'adoption de la diffusion dans les secteurs de la fabrication et de la logistique.

Marché LTE et diffusion 5G en Amérique du Nord

L'Amérique du Nord se classe en deuxième position, portée par le plan décennal de 8 milliards USD de la FirstNet Authority, dont 6,3 milliards USD réservés aux améliorations 5G axées sur la diffusion. Les grands constructeurs automobiles — Ford, GM, Tesla — installent la 5G privée pour synchroniser les robots d'usine et déployer des mises à jour logicielles sur les véhicules pendant la nuit. L'écosystème d'appareils est mature, mais la discipline en matière de dépenses d'investissement tempère les mises à niveau rapides de la diffusion à l'échelle nationale.

Marché LTE et diffusion 5G en EMEA et en Amérique du Sud

L'Europe progresse grâce à l'harmonisation réglementaire. Le projet pilote hybride 5G/satellite de l'Union européenne de radiodiffusion réduit les lacunes de couverture en zones rurales tout en respectant les objectifs énergétiques du Pacte vert européen. L'Allemagne est en tête de l'intégration de la diffusion dans le secteur automobile ; le plan de connectivité 5G de BMW couvre à la fois les lignes d'assemblage et les mises à jour après-vente. Les régions plus petites — Moyen-Orient, Afrique, Amérique du Sud — suivent les calendriers 5G globaux ; lorsque les enchères de spectre se concluent tôt, les essais de diffusion débutent dans les 18 mois, bien qu'à une échelle modeste.

Paysage réglementaire

La réglementation applicable aux déploiements LTE eMBMS et 5G FeMBMS s'appuie sur les spécifications 3GPP et leurs adoptions régionales, la Release 18 constituant le point de référence clé pour l'évolution des services de multidiffusion et de diffusion au cours de 2025-2026. Sur les marchés où le spectre de télévision terrestre est évalué pour un usage de diffusion 5G, les exigences de coexistence façonnent la conception des déploiements, y compris la prise en charge des largeurs de canal ajoutée dans la Release 17 (6/7/8 MHz) afin de s'aligner sur les allocations régionales et les plans de canaux de diffusion.

La gouvernance du spectre et la coordination des interférences restent des contraintes centrales lorsque la diffusion 5G est introduite à proximité ou au sein des bandes UHF utilisées pour la télévision numérique terrestre, y compris des cadres de coordination tels que l'accord GE06 dans la région 1 de l'UIT. Par ailleurs, les régimes de conformité nationaux peuvent ajouter des frictions en matière de certification des appareils pour les produits compatibles multidiffusion ; le décret KOMDIGI n° 569/2025 de l'Indonésie est entré en vigueur le 19 janvier 2026, renforçant les exigences d'homologation liées à la prise en charge des bandes de fréquences et à la recertification, ce qui peut affecter la rapidité avec laquelle les appareils et modules compatibles diffusion sont autorisés à un usage commercial.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les normes et profils établis par le 3GPP et l'ETSI, qui définissent les blocs fonctionnels de base pour les services de diffusion et de multidiffusion terrestres 5G basés sur LTE. Les fournisseurs en amont comprennent les éditeurs de logiciels RAN et cœur de réseau, les fournisseurs d'équipements de réseaux de diffusion (par exemple Rohde & Schwarz), ainsi que les acteurs de l'écosystème des puces et des appareils qui déterminent la disponibilité des récepteurs et la prise en charge des fonctionnalités. Les intergiciels et logiciels de couche service relient ensuite la diffusion et la multidiffusion à des applications telles que le streaming d'événements en direct, les alertes d'urgence, la télévision mobile, l'insertion publicitaire et la transmission de données pour véhicules connectés.

La mise en œuvre passe généralement par les opérateurs de réseaux mobiles, les diffuseurs, les consortiums et les intégrateurs de réseaux privés qui assemblent des solutions de bout en bout et réalisent des essais sur le terrain pour démontrer la coexistence, la couverture et la réception des appareils. Les principaux canaux en aval comprennent les agences de sécurité publique et les utilisateurs de production médiatique qui achètent des services gérés, ainsi que les équipementiers automobiles et les fabricants d'appareils qui stimulent les volumes de récepteurs intégrés. Les points de blocage restent concentrés autour de l'accès au spectre, de la coordination multi-parties prenantes et du soutien limité des appareils grand public pour le FeMBMS, ce qui maintient les premiers déploiements centrés sur des zones contrôlées et des récepteurs spécialisés, même si les solutions alignées sur les Releases progressent.

Paysage concurrentiel

Le marché LTE et diffusion 5G présente une concentration modérée. Huawei est resté le leader en termes de revenus avec 862,1 milliards CNY en 2024, grâce aux contrats 5G-Advanced incluant des fonctionnalités multicast. Ericsson et Nokia recherchent des revenus de licence pour compléter les marges matérielles ; Nokia a signé une expansion du RAN 5G avec T-Mobile US en avril 2025, intégrant des cœurs de diffusion dans 2 400 sites. Qualcomm, Samsung et Apple intensifient les dépôts de brevets autour des planificateurs multicast IA de la Release 18, augmentant les enjeux de licences croisées pour les fournisseurs d'appareils.

La différenciation technique se concentre sur l'IA en périphérie. La démonstration de Verizon au NAB 2025 a associé des GPU NVIDIA à la bande C, au CBRS et aux ondes millimétriques pour gérer 60 flux 4K simultanés tout en priorisant automatiquement les plans d'action pour le mixage en direct. Des entrants logiciels spécialisés conçoivent une orchestration de tranches réseau permettant aux diffuseurs de louer de la capacité sans posséder de spectre. Les fournisseurs traditionnels d'émetteurs de télévision tels que Rohde & Schwarz modernisent leurs équipements avec des modules 5G, créant des offres conjointes avec les fournisseurs cellulaires.

La conformité réglementaire et l'intégration multi-domaines élèvent les barrières à l'entrée. Les fournisseurs qui gèrent le spectre, la couche de service et la certification des appareils dans un seul package remportent les premiers appels d'offres. Les équipementiers automobiles émettent de plus en plus des appels d'offres directs pour des réseaux privés, invitant des fournisseurs radio plus petits capables de s'adapter aux configurations d'usine, diluant subtilement la part des acteurs établis tout en élargissant la profondeur globale de l'écosystème.

Leaders du secteur LTE et diffusion 5G

KT Corporation

Verizon Wireless

AT&T Inc.

Huawei Technologies Co. Ltd.

SK Telecom Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché LTE et diffusion 5G

- Huawei Technologies Co. Ltd.

- ZTE Corporation

- Ericsson AB

- Nokia Corp.

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- KT Corporation

- Verizon Communications Inc.

- AT&T Inc.

- China Unicom (HK) Ltd.

- SK Telecom Co. Ltd.

- KDDI Corporation

- Telstra Corp. Ltd.

- Reliance Jio Infocomm Ltd.

- Rohde and Schwarz GmbH

- Enensys Technologies SA

- Harmonic Inc.

- Ateme SA

- MediaTek Inc.

- Rohde & Schwarz GmbH & Co KG

Lire l'analyse des entreprises du marché LTE et diffusion 5G

Opportunités de marché et perspectives d'avenir

Un espace commercial s'ouvre autour des flux de travail terrestres hybrides combinant l'infrastructure de diffusion avec la multidiffusion définie par voie cellulaire, permettant aux diffuseurs et aux opérateurs de réseaux de réutiliser les actifs UHF tout en ajoutant une diffusion point-à-multipoint vers les appareils mobiles. Un point de preuve concret est le pilote hybride 5G Broadcast et ATSC 3.0 d'avril 2026 démontré au NAB à Las Vegas, qui a montré des voies d'interopérabilité pratiques pour les diffuseurs qui investissent déjà dans la transmission terrestre tout en poursuivant la distribution mobile et la modernisation des alertes d'urgence.

Une autre opportunité est le passage des essais à des zones de déploiement exploitables aux États-Unis, en utilisant des actifs de stations LPTV (Low Power TV) et des concepts d'appareils en réception seule, réduisant la dépendance à la connectivité basée sur SIM pour la consommation de diffusion. La stratégie de Castanet visant à construire une couverture à l'aide de stations LPTV, avec 456 stations sous protocole d'accord au février 2026 et un objectif déclaré de couverture de 95 % de la population américaine, reflète un modèle d'exécution capable d'accélérer la portée du réseau une fois la disponibilité des appareils et les autorisations locales alignées. Du côté des technologies habilitantes, les éléments de travail et spécifications de la Release 19 traitant de l'interopérabilité entre la diffusion terrestre non-3GPP et le 5G MBS, ainsi que des fonctionnalités telles que la mise en sourdine CAS décrite dans les rapports techniques de la Release 19, créent une voie d'ingénierie plus claire pour la coexistence et l'alerte intégrée, soutenant les discussions d'approvisionnement avec les parties prenantes de la sécurité publique et des grands événements.

Développements récents du secteur sur le marché LTE et diffusion 5G

- Mai 2026 : Nakolos a annoncé l'achèvement et la mise en œuvre d'une solution 5G Broadcast de bout en bout alignée sur l'ensemble de fonctionnalités de la Release 19 du 3GPP, incluant des capacités telles que la mise en sourdine CAS. L'exhaustivité au niveau de la Release aide les opérateurs et les constructeurs de réseaux de diffusion à passer d'essais fonctionnalité par fonctionnalité à des approvisionnements et intégrations plus standardisés. Cela renforce également la différenciation des fournisseurs autour de l'interopérabilité et de la préparation au déploiement pour les environnements mixtes diffusion-large bande.

- Avril 2026 : Neutral Wireless et Castanet ont achevé un pilote hybride 5G Broadcast et ATSC 3.0 au NAB à Las Vegas, utilisant une technologie conforme à la Release 19 et un émetteur de 533 MHz. La démonstration d'une transmission hybride dans un cadre événementiel valide les approches de coexistence pour les diffuseurs souhaitant étendre leurs investissements terrestres à la diffusion vers les appareils mobiles. Le pilote renforce également le rôle stratégique du spectre UHF et des actifs de stations existants dans le développement de la couverture de diffusion mobile.

- Février 2026 : XGN Global et X1 Mobile ont annoncé un smartphone durci compatible 5G Broadcast lors du Mobile World Congress, avec un modèle européen expédié en mai 2026 et un modèle spécifique aux États-Unis prévu pour le T3 2026. La disponibilité des appareils est un facteur limitant pour la monétisation du FeMBMS et du 5G Broadcast, et un format de téléphone commercial signale une progression au-delà des récepteurs de laboratoire. Cela soutient l'adoption par l'écosystème pour les essais de réseau et crée un point d'aboutissement tangible pour les cas d'usage en entreprise et en sécurité publique nécessitant une réception point-à-multipoint résiliente.

Marché LTE et diffusion 5G Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les capacités LTE Broadcast et 5G Broadcast permettant une diffusion de contenu point-à-multipoint sur les réseaux cellulaires, généralement à l'aide de fonctionnalités de multidiffusion et de diffusion 3GPP. Nous comptabilisons les équipements, logiciels et services gérés associés qui font fonctionner ces déploiements dans des réseaux en exploitation.

Exclusions de périmètre : les normes traditionnelles de diffusion télévisuelle hertzienne telles que DVB-T/T2 et ATSC 3.0 sont exclues des chiffres.

Aperçu de la segmentation

- Par application

- Sécurité publique

- Véhicules connectés

- Diffusion d'événements en direct

- Diffusion de télévision mobile

- Publicité

- Livraison de contenu/données

- Vidéo à la demande

- Par technologie de diffusion

- LTE eMBMS

- 5G FeMBMS

- Diffusion hybride ATSC 3.0

- Par bande de fréquences

- Sub-6 GHz (<6 GHz)

- Bande L (1-2 GHz)

- Ondes millimétriques (>24 GHz)

- Par utilisateur final

- Opérateurs de réseaux mobiles

- Entreprises de médias et de divertissement

- Équipementiers automobiles

- Agences de sécurité publique

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base technique et commerciale afin que le modèle reste aligné sur ce qui est réellement déployé et monétisé. Nous avons examiné des normes publiques et des références techniques, telles que les spécifications 3GPP pour l'eMBMS et le FeMBMS, ainsi que des publications réglementaires et relatives au spectre provenant d'organismes tels que l'UIT et les régulateurs télécoms nationaux.

Pour relier la maturité technologique à la demande, nous avons également consulté des ensembles de données publics et des divulgations telles que des indicateurs de trafic mobile provenant d'organisations comme la GSMA, des cadres d'alerte d'urgence publiés par des agences gouvernementales, ainsi que des articles évalués par des pairs sur l'efficacité de la multidiffusion et l'utilisation des réseaux. Les rapports annuels d'entreprises, les présentations aux investisseurs, les communiqués de presse et la documentation produit ont ensuite été utilisés pour cartographier la disponibilité des solutions et les habitudes d'achat typiques des opérateurs et partenaires de l'écosystème de diffusion. Des abonnements payants soutenant les données financières et l'intelligence d'entreprise, des bases de données de brevets, ainsi que des actualités et données financières, ont été utilisés de manière sélective pour vérifier les calendriers, le positionnement produit et l'activité des entreprises. Les sources citées ici sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des fonctionnalités de diffusion LTE et 5G qui sont commercialisées, la structuration des prix, et les points où les déploiements restent au stade pilote. Nous avons échangé avec un ensemble de parties prenantes du côté réseau, d'activateurs de solutions et d'utilisateurs de la diffusion (pour les événements en direct et les cas d'usage d'alerte publique), et la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques afin d'éviter un biais régional.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 19 % | APAC : 43 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 37 % |

| Petits acteurs : 20 % | Managers : 58 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une approche descendante où les dépenses des opérateurs et de l'écosystème sont reconstruites en un pool de demande spécifique à la diffusion à l'aide de signaux d'adoption et d'utilisation. Le modèle est ensuite soumis à des tests de robustesse à l'aide d'approximations ascendantes sélectives, telles que des valeurs de transactions échantillonnées, la tarification des piles de solutions (logiciel plus mises à niveau réseau) et le nombre de déploiements indiqué par les mises en œuvre et essais, qui sont ensuite utilisés pour ajuster les totaux en cas d'écarts.

Les intrants clés utilisés dans le modèle incluent le rythme d'expansion des réseaux 5G pouvant prendre en charge les fonctionnalités de diffusion, la part des cas d'usage d'événements en direct et d'alerte publique configurés pour la multidiffusion, la prévalence des infrastructures compatibles eMBMS et FeMBMS, et les progressions tarifaires typiques pour les licences, l'intégration et les services gérés. Nous suivons également des indicateurs tels que la préparation du spectre et de la réglementation pour les modes de diffusion, ainsi que les différences régionales dans les mandats d'alerte d'urgence et la consommation de vidéo mobile. Pour les prévisions, une analyse de scénarios est utilisée afin que les chiffres reflètent différentes vitesses de commercialisation, et les pondérations des scénarios sont validées par des avis d'experts recueillis lors d'entretiens. Lorsque les détails ascendants ne sont pas entièrement visibles pour les déploiements plus modestes, les hypothèses restent prudentes et rattachées à des signaux de déploiement observables et à des divulgations publiques.

Validation des données et cycle de mise à jour

La validation s'effectue par de multiples vérifications recherchant les écarts entre le modèle et des signaux indépendants, tels que les annonces de déploiement, les jalons normatifs et les tendances de dépenses d'investissement des opérateurs liées aux mises à niveau de fonctionnalités. Si une anomalie apparaît au niveau d'un pays ou d'une région, nous réexaminons les facteurs clés, revérifions le calendrier de conversion des devises, et recontactons les sources lorsque l'écart ne peut être expliqué par des preuves publiques.

Avant validation finale, l'analyse fait l'objet d'une revue interne au cours de laquelle les calculs, hypothèses et évolutions année après année sont revalidés, et les incohérences sont corrigées avec des notes claires. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lors d'événements significatifs tels que des lancements commerciaux majeurs, des extensions de programmes de sécurité publique, ou des évolutions notables des normes et de l'écosystème d'appareils. Juste avant la livraison, une dernière relecture par l'analyste est effectuée afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché du LTE et de la 5G Broadcast de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le LTE et le 5G broadcast peuvent sembler différentes car chaque éditeur définit différemment le périmètre de ce qu'il comptabilise comme diffusion, et peut également utiliser des années de départ et des calendriers de conversion différents. Nous observons également des différences lorsque les prévisions supposent une adoption massive rapide par rapport à une trajectoire plus lente où les déploiements restent liés à des sites spécifiques et à des programmes d'alerte publique.

Les normes traditionnelles de télévision hertzienne telles que DVB-T/T2 et ATSC 3.0 sont hors du périmètre de Mordor Intelligence, ce qui limite le total aux revenus de diffusion basée sur le cellulaire liés aux fonctionnalités de multidiffusion 3GPP. Cette seule exclusion explique une partie de l'écart observé dans le tableau. D'autres écarts tendent à provenir du fait que les revenus soient limités aux équipements et logiciels réseau liés à l'eMBMS et au FeMBMS, ou que les infrastructures de streaming adjacentes et les revenus plus larges des services de télévision mobile soient regroupés. Enfin, la fréquence de mise à jour importe, car les pilotes peuvent rapidement évoluer vers des déploiements à grande échelle dans une région donnée, et des hypothèses obsolètes peuvent surestimer ou sous-estimer les revenus à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,16 milliard USD (2026) | |

| Cabinet de conseil mondial A | 0,89 milliard USD (2024) | Utilise une année de référence antérieure et semble considérer la commercialisation comme plus large selon les usages finaux, ce qui peut sous-estimer les années de montée en puissance ultérieures et peut ne pas aligner pleinement les revenus sur l'activation des fonctionnalités de multidiffusion côté opérateurs. |

| Éditeur sectoriel B | 0,93 milliard USD (2025) | Inclut un ensemble plus large de discussions applicatives, mais les exclusions ne sont pas clairement énoncées, et la fenêtre de prévision diffère, ce qui peut modifier ce qui est comptabilisé comme diffusion principale par rapport aux dépenses adjacentes de diffusion vidéo mobile. |

Dans l'ensemble, l'écart s'explique principalement par la clarté du périmètre, le choix de l'année de référence, et la rapidité à laquelle l'adoption est supposée dépasser les pilotes pour devenir des programmes opérateurs reproductibles. Notre approche reste traçable en rattachant les totaux à la préparation observable des déploiements, à l'activation des cas d'usage et à des blocs de tarification réalistes, ce qui contribue à maintenir une vision du marché cohérente d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché LTE et diffusion 5G ?

La taille du marché LTE et diffusion 5G s'établit à 1,16 milliard USD en 2026 et devrait atteindre 1,95 milliard USD d'ici 2031.

Quelle région mène le marché et pourquoi ?

L'Asie-Pacifique détient 37,65 % des revenus mondiaux en raison des déploiements 5G-Advanced à grande échelle en Chine, au Japon et en Corée du Sud qui intègrent le multicast dès le départ.

Pourquoi le 5G FeMBMS croît-il plus vite que le LTE eMBMS ?

Le 5G FeMBMS offre une efficacité spectrale supérieure de 40 % et prend en charge l'allocation de ressources basée sur l'IA, incitant les opérateurs à migrer malgré la domination de la base installée du LTE.

Comment les entreprises automobiles utilisent-elles la technologie de diffusion ?

Les équipementiers automobiles utilisent le multicast pour pousser des mises à jour logicielles en direct et du contenu d'infodivertissement simultanément vers des millions de véhicules, évitant ainsi la congestion unicast.

Quel rôle joue la diffusion dans les communications d'urgence ?

Les systèmes d'alerte de nouvelle génération utilisent le multicast 5G pour envoyer des vidéos en temps réel, des cartes de risques et des consignes d'évacuation qui restent fiables même lors des pics de charge réseau.

Quel est le principal obstacle à une adoption plus rapide ?

Les dépenses d'investissement élevées pour les mises à niveau compatibles avec la diffusion et le support limité des puces retardent les déploiements à grande échelle, en particulier sur les marchés aux budgets plus serrés.

Dernière mise à jour de la page le: