Taille et part du marché de la lactoferrine bovine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 724.58 Millions de dollars américains |

| Taille du Marché (2030) | 985.67 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lactoferrine bovine par Mordor Intelligence

La taille du marché de la lactoferrine bovine a atteint 724,58 millions USD en 2025 et devrait progresser jusqu'à 985,67 millions USD d'ici 2030, reflétant un CAGR de 6,35 %. Une convergence de primes liées à la nutrition infantile, de percées en fermentation de précision et d'applications croissantes dans la santé des adultes élargit les horizons commerciaux du marché de la lactoferrine bovine. Les formats séchés par atomisation continuent de dominer les volumes, mais les alternatives lyophilisées et recombinantes réduisent l'écart de coût. La demande reste étroitement liée aux bénéfices en matière d'absorption du fer, de soutien au microbiome et de positionnement antiviral, tandis que la clarté réglementaire aux États-Unis, dans l'UE et dans les principales économies asiatiques soutient le commerce transfrontalier. La volatilité des coûts des intrants laitiers et les goulets d'étranglement dans la purification freinent encore les marges à court terme, mais les expansions d'usines en cours et les montées en puissance biotechnologiques sont prêtes à atténuer les contraintes d'approvisionnement. Les acteurs du marché repositionnent leurs portefeuilles de produits vers la santé immunitaire, la récupération sportive et les aliments fonctionnels à base végétale, garantissant au marché de la lactoferrine bovine un élan de croissance multisectoriel.

Principaux enseignements du rapport

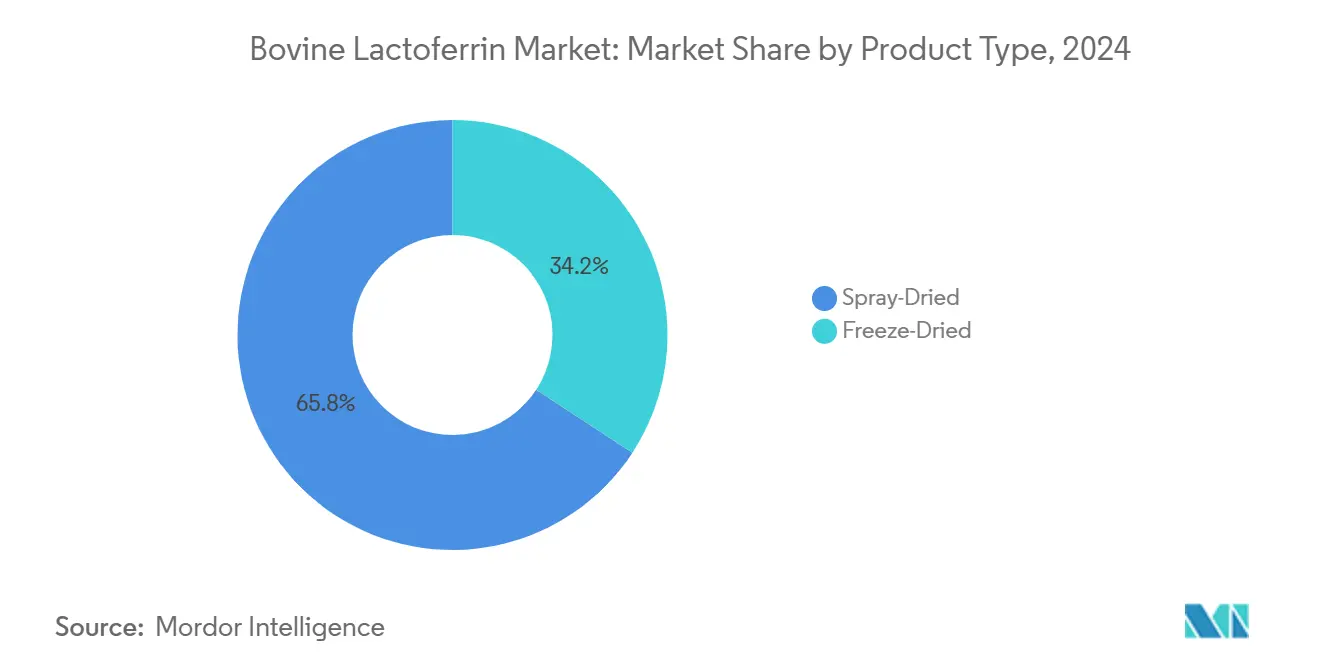

- Par type de produit, les poudres séchées par atomisation détenaient 65,78 % de la part de marché de la lactoferrine bovine en 2024, tandis que les grades lyophilisés devraient se développer à un CAGR de 7,24 % jusqu'en 2030.

- Par fonction, les ingrédients d'absorption du fer représentaient 41,56 % de la taille du marché de la lactoferrine bovine en 2024, tandis que la protection de la flore intestinale progresse à un CAGR de 7,83 % jusqu'en 2030.

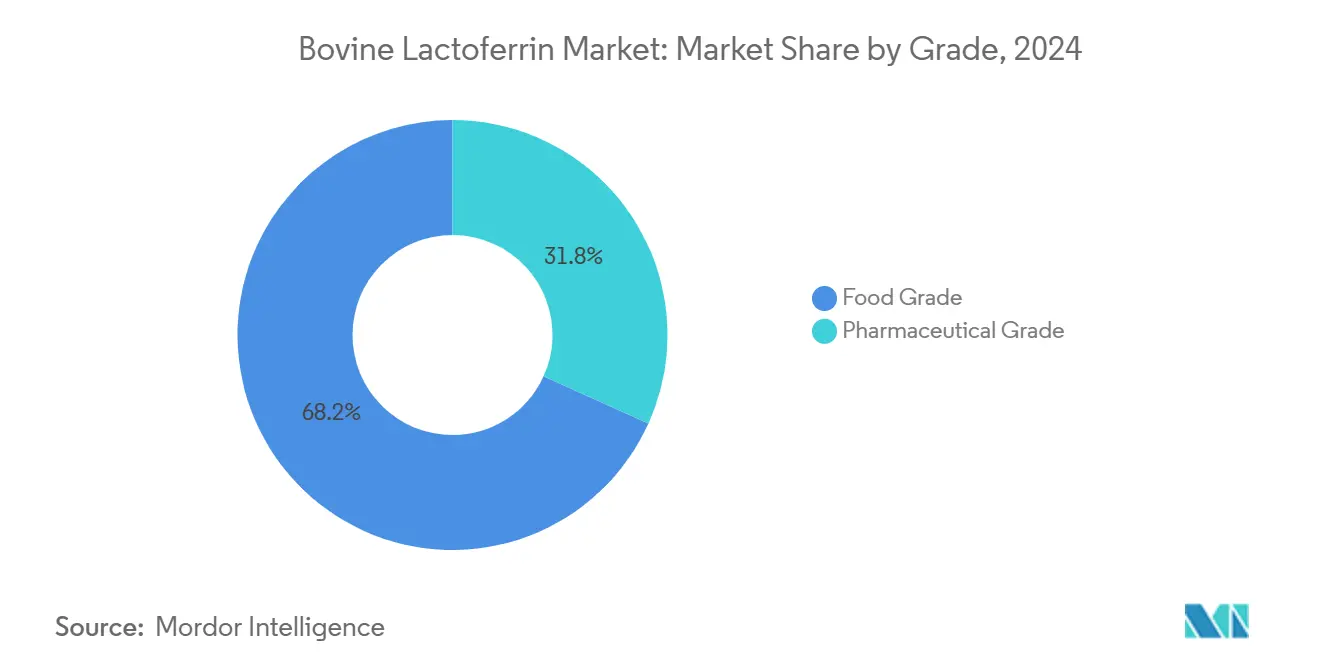

- Par grade, les offres de grade alimentaire représentaient 68,24 % de la part de marché en 2024 ; les revenus du grade pharmaceutique devraient augmenter à un CAGR de 6,79 %.

- Par application, les préparations pour nourrissons étaient en tête avec 48,39 % de la part de marché de la lactoferrine bovine en 2024, mais les nutraceutiques devraient connaître la croissance la plus rapide à un CAGR de 6,95 %.

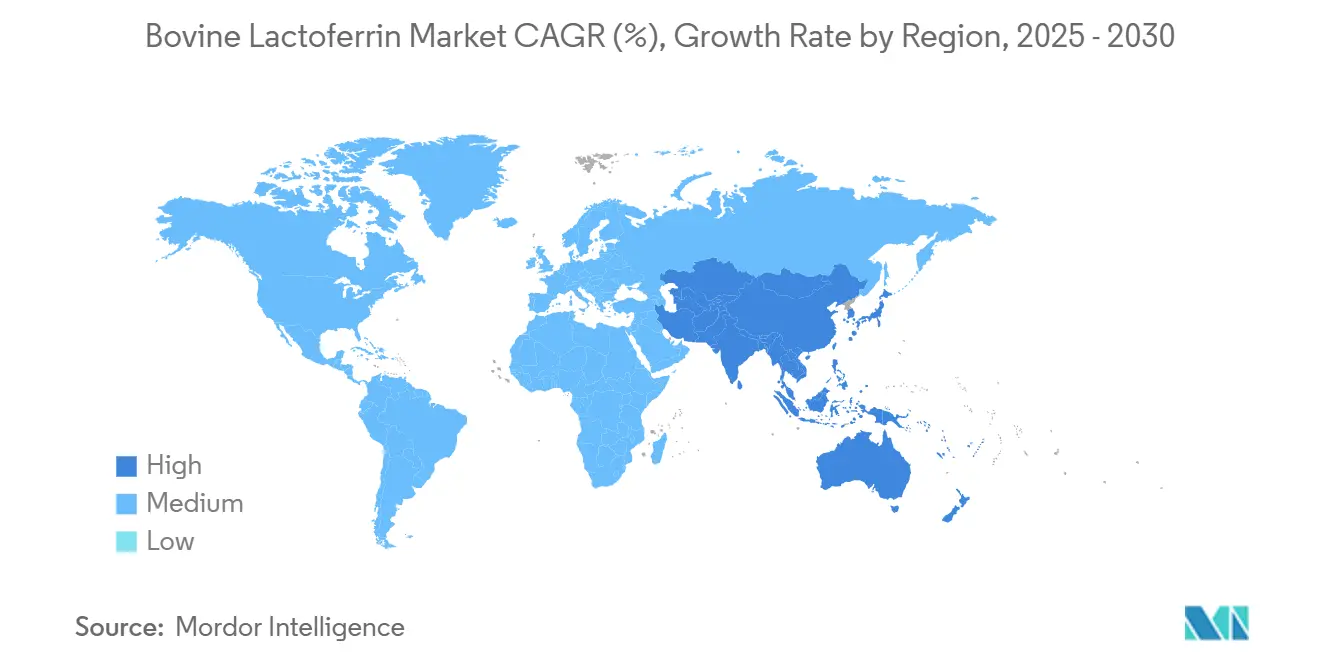

- Par géographie, l'Amérique du Nord représentait 32,48 % des revenus de 2024, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 7,05 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de la lactoferrine bovine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption dans le secteur des préparations pour nourrissons | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de nutraceutiques ciblant l'anémie | +1.2% | Mondial, particulièrement dans les marchés en développement où la carence en fer est prévalente | Moyen terme (2-4 ans) |

| Percées en matière de coûts de fermentation de précision | +1.1% | Mondial, adoption précoce en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansions de capacité par les grands acteurs laitiers | +0.9% | Amérique du Nord et Europe, avec répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Autorisations réglementaires plus larges (GRAS, EFSA) | +0.7% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Positionnement antiviral post-pandémique | +0.5% | Mondial, fort dans les régions ayant un historique d'épidémies virales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption dans le secteur des préparations pour nourrissons

Les fabricants de préparations pour nourrissons du monde entier continuent d'intégrer la lactoferrine comme différenciateur clé, et près de la moitié de la demande mondiale transite par ce canal. Plusieurs avis Généralement Reconnus comme Sûrs (GRAS) aux États-Unis et les avis de longue date de l'Autorité européenne de sécurité des aliments (EFSA) renforcent la confiance réglementaire, permettant aux marques haut de gamme d'augmenter les niveaux d'inclusion de base. En Chine, les formulations enrichies en lactoferrine sont passées de niche à grand public, consolidant le marché de la lactoferrine bovine en tant qu'ingrédient fondamental dans les formules « humanisées ».

Demande de nutraceutiques ciblant l'anémie

La carence en fer et l'anémie demeurent un problème de santé publique non résolu dans de nombreuses économies en développement. Les recherches cliniques montrent que la lactoferrine surpasse[1]Christofi MD, " L'efficacité de la lactoferrine bovine orale comparée à la supplémentation en fer chez les patients présentant un profil d'hémoglobine faible : une revue systématique et méta-analyse d'essais cliniques randomisés," PubMed, ncbi.nlm.nih.gov les sels ferreux conventionnels pour élever l'hémoglobine, en particulier chez les femmes enceintes et les nourrissons, stimulant la demande de gélules, sachets et gommes. Les formats de sachets abordables adaptés aux consommateurs à faibles revenus[2]Elaine K. McCarthy, "La lactoferrine bovine et son utilisation potentielle en tant qu'ingrédient fonctionnel pour relever le défi mondial de la carence en fer," Current Opinion in Food Science, sciencedirect.com illustrent comment le marché de la lactoferrine bovine adapte ses formulations pour lutter contre la « faim cachée ».

Percées en matière de coûts de fermentation de précision

Des entreprises telles que FrieslandCampina avec Triplebar Bio et TurtleTree ont validé des voies de production sans animaux pouvant réduire le coût par kilogramme de plus de moitié au cours de la prochaine décennie. Ces avancées promettent de nouvelles entrées dans les yaourts à base végétale, les boissons prêtes à consommer et les shots de nutrition pour adultes, élargissant la base adressable du marché de la lactoferrine bovine.

Expansions de capacité par les grands acteurs laitiers

Les principaux transformateurs laitiers mettent en service de nouvelles lignes d'extraction en Europe et en Océanie, ajoutant collectivement plusieurs centaines de tonnes de production annuelle. Ces projets reposent sur des améliorations de la chromatographie membranaire qui doublent le rendement par litre de lactosérum, réduisant la dépendance à de multiples passes de purification et diminuant les coûts énergétiques. À mesure que les capacités entrent en service, le marché de la lactoferrine bovine devrait atténuer la volatilité des prix au comptant à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de purification et de traitement | -1.7% | Mondial, aigu là où l'infrastructure laitière est limitée | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en lait et fluctuations des prix | -1.2% | Amérique du Nord, UE, en aval en Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des ingrédients immunitaires à base végétale | -0.9% | Amérique du Nord, Europe, avec répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement de la réglementation sur les protéines bioactives | -0.8% | UE, Australie/Nouvelle-Zélande, certaines régions d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de purification et de traitement

Les points isoélectriques proches du pH neutre rendent la lactoferrine susceptible d'un encrassement rapide lors de l'extraction. Les unités conventionnelles de chromatographie multi-étapes et d'ultrafiltration entraînent des dépenses en capital et des factures énergétiques élevées, maintenant le coût des marchandises à un niveau élevé. Des membranes à matrice mixte et à ligands spécifiques émergent, mais le transfert de technologie à l'échelle industrielle reste lent, limitant la pénétration dans les compléments sensibles aux prix.

Volatilité de l'approvisionnement en lait et fluctuations des prix

Les événements météorologiques extrêmes, l'inflation des coûts des aliments pour animaux et les pénuries de main-d'œuvre ont amplifié la volatilité des prix du lait cru. Étant donné que la lactoferrine est isolée du lactosérum, toute perturbation de la production de fromage ou de caséine resserre l'approvisionnement. Cette exposition aux cycles du marché laitier oblige parfois les producteurs à rationner les volumes au comptant, mettant à l'épreuve la cohérence de l'approvisionnement en aval sur le marché de la lactoferrine bovine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le séchage par atomisation conserve la dominance en volume

Les variantes séchées par atomisation représentaient 65,78 % de la taille du marché de la lactoferrine bovine en 2024, illustrant comment les séchoirs à grande échelle et les coûts d'exploitation relativement faibles confèrent à cette forme un avantage en termes de coût. Les poudres lyophilisées, bien que toujours de niche, bénéficient d'une meilleure rétention de la structure tertiaire des protéines et donc d'une bioactivité plus élevée, façonnant la demande dans les formules de nutrition médicale. Des conceptions de buses améliorées et des systèmes d'air en circuit fermé aident les sécheurs par atomisation à atteindre un contrôle plus précis de l'humidité, renforçant la stabilité des produits. À l'inverse, la sublimation à basse température dans les lyophilisateurs attire des prix premium que de nombreux acheteurs en nutrition clinique acceptent comme compromis pour la bioactivité. La production de lactoferrine par fermentation de précision entre désormais dans la même chaîne de valeur et devrait augmenter les volumes séchés par atomisation plutôt que de les cannibaliser, car le bouillon recombinant peut être directement séché par atomisation. Ces dynamiques garantissent que le marché de la lactoferrine bovine continue d'offrir des voies de croissance parallèles pour les deux formats.

L'adoption de technologies avancées de séchage et d'encapsulation permet aux deux formats de conquérir de nouveaux cas d'usage, en particulier là où la stabilité du produit et la rétention de la bioactivité sont essentielles[3]Nika Kržišnik, "Les granulés de lactoferrine à enrobage entérique garantissent la stabilité et la délivrance intestinale ciblée," Pharmaceutics, mdpi.com. Les montées en puissance de la production par les installations européennes et océaniennes indiquent que les lignes de séchage par atomisation continueront de croître en tonnage absolu. La capacité de lyophilisation, principalement concentrée au Japon et dans certains sites américains, est prévue pour une expansion à deux chiffres à mesure que les clients pharmaceutiques sécurisent leur approvisionnement. Les systèmes de lyophilisation continue en cours d'évaluation pilote promettent de réduire les différentiels de débit par rapport au séchage par atomisation. Si la validation réussit, la taille du marché de la lactoferrine bovine pour les grades lyophilisés pourrait s'accélérer vers son CAGR prévu de 7,24 % jusqu'en 2030.

Par fonction : l'absorption du fer ancre la demande

Les ingrédients d'absorption du fer représentaient 41,56 % de la part de marché de la lactoferrine bovine en 2024, soulignant la capacité bien documentée de cette protéine à chélater et transporter le fer. Les méta-analyses d'essais cliniques montrent une récupération plus rapide de l'hémoglobine avec la lactoferrine par rapport au sulfate ferreux, renforçant les arguments de marketing médical. La croissance dans cette fonction s'aligne sur la hausse des taux de natalité en Asie émergente et les protocoles de supplémentation pour la santé maternelle en Amérique latine. Parallèlement, le soutien à la flore intestinale, stimulé par la recherche sur le microbiome, progresse à un CAGR de 7,83 % à mesure que les formulateurs combinent la lactoferrine avec des prébiotiques et des probiotiques sporulants. L'immunomodulation, incluant la modulation de l'équilibre des cytokines, attire les marques de nutrition sportive et de vieillissement en bonne santé. Le marché de la lactoferrine bovine diversifie donc son discours fonctionnel au-delà du fer, atténuant la dépendance à un seul bénéfice.

L'intérêt scientifique pour l'action antimicrobienne[4]Furkan Eker, "Le potentiel de la lactoferrine en tant qu'agent antiviral et immunomodulateur dans les maladies infectieuses virales," Frontiers in Immunology, frontiersin.org — allant de la prévention de l'otite moyenne à la perturbation du biofilm en soins bucco-dentaires — s'approfondit également. Bien que ces indications restent à un stade précoce, elles signalent une demande adressable supplémentaire. Sur l'horizon de prévision, les références d'absorption du fer domineront encore les volumes, mais les nouvelles allégations de santé élèveront progressivement les formats mixtes, maintenant le marché de la lactoferrine bovine sur une trajectoire de croissance segmentée fonctionnellement.

Par grade : le grade alimentaire stimule le volume, le grade pharmaceutique s'accélère

Les poudres de grade alimentaire représentaient 68,24 % de la part de marché de la lactoferrine bovine en 2024, servant les canaux des préparations pour nourrissons, des yaourts et des boissons enrichies. Les progrès technologiques en matière de pasteurisation et de filtration à faible teneur en endotoxines ont amélioré la pureté, permettant une double certification selon les réglementations alimentaires et des compléments. La production de grade pharmaceutique gagne cependant du terrain, soutenue par des projections de CAGR de 6,79 % jusqu'en 2030. Les hôpitaux au Japon et dans certains marchés de l'UE administrent de la lactoferrine par voie intraveineuse dans les protocoles de récupération post-chirurgicale, entraînant des prix premium. Les formulations dermiques ciblant la cicatrisation des plaies et l'acné constituent une autre voie émergente. Étant donné que les lots de grade pharmaceutique doivent satisfaire à des limites strictes en matière d'endotoxines et de microbiologie, seules quelques installations sont actuellement qualifiées, ce qui maintient des barrières à l'entrée élevées. Les plans d'investissement de Morinaga Milk Industry pour moderniser les réacteurs avec isolation en salle blanche soulignent la diversification de l'approvisionnement. Ces évolutions suggèrent que le marché de la lactoferrine bovine connaîtra une érosion progressive de la dominance du grade alimentaire à mesure que la demande de grade pharmaceutique augmente.

L'harmonisation réglementaire facilite également le commerce transfrontalier. Une monographie en attente dans la Pharmacopée japonaise et les discussions en cours pour une inclusion dans la Pharmacopée européenne standardiseront les méthodes d'analyse, facilitant les achats multinationaux. À mesure que ces normes se cristallisent, la taille du marché de la lactoferrine bovine allouée aux matières de grade pharmaceutique est prête à s'accroître.

Par application : les préparations pour nourrissons conservent leur part, les compléments s'accélèrent

Les préparations pour nourrissons représentaient 48,39 % de la taille du marché de la lactoferrine bovine en 2024, reflétant l'alignement de la lactoferrine sur les tendances de la biomimétique. Les normes GB révisées de la Chine stipulent une inclusion plus élevée de lactoferrine, ancrant davantage la demande. Les références haut de gamme aux États-Unis et en Europe affichent désormais la lactoferrine sur les faces avant des emballages, renforçant l'équité de marque. Les nutraceutiques, projetés à un CAGR de 6,95 %, se diversifient au-delà des gélules vers des gommes et des sticks destinés à l'immunité des adultes. Les applications de nutrition sportive exploitent le rôle de la lactoferrine dans le métabolisme du fer pour atténuer l'« anémie du sportif » chez les athlètes d'endurance. Les boissons fonctionnelles, bien que naissantes, testent des inclusions micro-encapsulées stables. Les marques de soins personnels et cosmétiques intègrent la lactoferrine dans des sérums pour le renforcement de la barrière cutanée, élargissant le champ d'application au sein du marché de la lactoferrine bovine.

La convergence technologique avec la fermentation de précision atténue les préoccupations d'approvisionnement pour les secteurs non laitiers. Les fabricants de yaourts à base végétale et d'analogues du lait peuvent désormais intégrer des protéines recombinantes sans les contraintes d'étiquetage des allergènes liées au lait bovin, ouvrant des canaux supplémentaires. Cette adaptabilité garantit que le marché de la lactoferrine bovine maintient une résilience de croissance portée par les applications.

Analyse géographique

L'Amérique du Nord a obtenu 32,48 % de la taille du marché de la lactoferrine bovine en 2024, soutenue par des cadres réglementaires matures et une large diversité d'applications. Les déterminations GRAS ont encouragé les formulateurs à étendre l'utilisation au-delà de la nutrition infantile vers les barres de céréales, les gommes et les pastilles pour la gorge, soutenant la consommation même si les taux de natalité américains se stabilisent. Les entreprises de fermentation de précision dont le siège est en Californie et au Colorado ont obtenu des injections de capital-risque dépassant 300 millions USD, signalant une assurance d'approvisionnement à long terme pour le marché de la lactoferrine bovine.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2030. La Chine, qui impose des seuils de fortification plus élevés dans les préparations pour nourrissons, reste l'épicentre de la croissance en volume. Les chercheurs japonais continuent de pionnier les applications de grade clinique, notamment les liposomes conjugués à la lactoferrine pour l'intervention dans le syndrome métabolique, approfondissant davantage la sophistication régionale. La capacité d'extraction indigène limitée, notamment en Asie du Sud-Est, nécessite des importations de Nouvelle-Zélande et d'Europe, renforçant les flux commerciaux interrégionaux au sein du marché de la lactoferrine bovine.

L'Europe affiche une perspective de CAGR de 6,04 %, avec une demande concentrée dans les segments de nutrition infantile premium et de nutrition médicale. L'adoption généralisée des améliorations de la chromatographie membranaire signale l'engagement des producteurs envers la traçabilité et la pureté. Cependant, des directives strictes sur les protéines bioactives anticipées dans le cadre de la révision à venir du règlement de l'UE sur les nouveaux aliments pourraient nécessiter des données toxicologiques supplémentaires, ralentissant potentiellement les autorisations de nouveaux formats. Les investissements dans des installations de protéines alternatives, tels que les pôles de fermentation de précision aux Pays-Bas et au Danemark, visent à tamponner les risques d'approvisionnement laitier. Au-delà des trois marchés principaux, le Moyen-Orient et l'Afrique et l'Amérique du Sud enregistrent des CAGR de 6,68 % et 6,26 %, respectivement. La sensibilisation croissante aux laits enrichis et aux compléments axés sur l'anémie stimule la demande de base, bien que la logistique et la sensibilité des consommateurs aux prix tempèrent l'accélération.

Paysage concurrentiel

La topologie concurrentielle évolue d'une concentration modérée vers une fragmentation contrôlée. Glanbia, FrieslandCampina et Morinaga Milk Industry commandent collectivement une part importante de la capacité d'extraction installée, mais les entrants biotechnologiques redessinent les frontières. TurtleTree et Triplebar Bio déploient des systèmes de fermentation de précision avec des titres dépassant 3 g/L, atteignant des scénarios de parité des coûts qui n'étaient pas réalisables il y a cinq ans. Les collaborations stratégiques, telles que le partenariat élargi de FrieslandCampina avec Triplebar Bio, soulignent l'intention des acteurs établis de couvrir l'approvisionnement via des voies doubles. Les divulgations de dépenses en capital indiquent plus d'un milliard USD alloués à de nouvelles membranes, résines de chromatographie et réacteurs en acier inoxydable dans le monde entier, ancrant les gains de débit futurs.

Les paysages de brevets révèlent un glissement vers des colonnes à ligands d'affinité et des membranes à échange d'ions visant à réduire les niveaux d'endotoxines en dessous de 0,05 UE/mg sans diminuer le rendement. Les grands acteurs laitiers explorent également la fabrication intelligente, intégrant la spectrométrie de masse en ligne pour un retour en temps réel sur la pureté. Pendant ce temps, les startups de fermentation de précision courtisent les producteurs de produits laitiers à base végétale, positionnant leur lactoferrine sans animaux comme une mise à niveau éthique. À mesure que les approbations réglementaires s'élargissent, plusieurs modes de production coexisteront, intensifiant la dynamique des prix au sein du marché de la lactoferrine bovine.

Les espaces blancs émergents englobent les gommes à mâcher pour l'immunité des adultes, les bains de bouche antimicrobiens et les patchs dermiques pour la cicatrisation post-chirurgicale. Des accords de licence croisée entre les acteurs laitiers établis et les nouveaux venus biotechnologiques sont probables, chaque partie cherchant à accéder à la propriété intellectuelle complémentaire et à la distribution. Dans l'ensemble, la pression concurrentielle devrait s'intensifier, mais la diversité des plateformes technologiques permet aux acteurs de se spécialiser, préservant les réservoirs de marges à travers les nœuds distincts de la chaîne de valeur du marché de la lactoferrine bovine.

Leaders du secteur de la lactoferrine bovine

Bega Cheese Ltd.

Fonterra Co-operative Group

FrieslandCampina Domo B.V.

Glanbia Plc

MILEI GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Daisy Lab a atteint des titres de lactoferrine bovine de plusieurs grammes par litre dans un hôte levure, marquant une étape critique de montée en puissance.

- Mai 2025 : LF+ de TurtleTree a reçu une lettre GRAS « sans questions » de la FDA, ouvrant une utilisation large dans les aliments et compléments américains.

- Avril 2025 : DeNovo Foodlabs et Earth First Food Ventures ont formé une coentreprise ciblant 300 tonnes de production annuelle de lactoferrine par fermentation de précision, visant à réduire les prix du marché de plus de 40 % en dix ans.

- Mai 2024 : FrieslandCampina Ingredients et Triplebar Bio ont approfondi leur partenariat de fermentation de précision pour contrer les pénuries mondiales d'approvisionnement et réduire les coûts.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la lactoferrine bovine comme l'ensemble des protéines purifiées commercialement extraites du lactosérum ou des flux de lait écrémé de vache et vendues sous forme de poudre ou de liquide pour une utilisation dans les préparations pour nourrissons, les nutraceutiques, les produits pharmaceutiques, les aliments fonctionnels, les articles de soins personnels et les applications de R&D connexes. Seuls les revenus des produits à la première vente (départ usine, tout grade de pureté) sont comptabilisés ; les produits finis en aval sont hors périmètre.

Les exclusions du périmètre comprennent les additifs pour l'alimentation animale, la lactoferrine recombinante ou d'origine végétale, et les concentrés de protéines de lactosérum en vrac contenant des traces de lactoferrine qui ne sont pas inclus.

Aperçu de la segmentation

- Par type de produit

- Séché par atomisation

- Lyophilisé

- Par fonction

- Absorption du fer

- Modulation immunitaire

- Antimicrobien

- Protection de la flore intestinale

- Autres fonctions

- Par grade

- Grade alimentaire

- Grade pharmaceutique

- Par application

- Produits pharmaceutiques

- Préparations pour nourrissons

- Nutraceutiques et compléments alimentaires

- Aliments et boissons fonctionnels

- Soins personnels et cosmétiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs laitiers, des distributeurs d'ingrédients, des spécialistes en formulation et des responsables régionaux de la sécurité alimentaire en Amérique du Nord, en Europe, en Océanie et en Asie de l'Est. Ces entretiens ont permis de valider les rendements de purification, les prix contractuels typiques par tranche de pureté, et les facteurs émergents de la demande tels que les mises à jour de la norme GB en Chine et les projets pilotes de fermentation de précision, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier l'offre mondiale à l'aide de sources publiques telles que les données de production laitière de FAOSTAT, les statistiques de rendement laitier de l'USDA-NASS, les codes d'exportation UN Comtrade 350790 et 292219, les normes Codex Alimentarius pour les préparations pour nourrissons, et les dossiers GRAS de l'EFSA/US FDA qui plafonnent les niveaux d'incorporation de lactoferrine. Les livres blancs des associations professionnelles de la Fédération Internationale du Lait, ainsi que les revues à comité de lecture suivant la tarification liée à la pureté, nous ont aidés à établir des références pour les rendements d'extraction. Les dépôts de documents d'entreprises, les 10-K et les présentations aux investisseurs ont révélé des ajouts de capacité, tandis que les archives de presse dans Dow Jones Factiva et les instantanés financiers des entreprises dans D&B Hoovers ont ancré les courbes de coûts. Les familles de brevets récupérées via Questel ont illustré la diffusion technologique. De nombreux autres ensembles de données en source ouverte ont également été référencés pour trianguler les volumes, les prix et les jalons réglementaires.

Dimensionnement du marché et prévisions

Une construction descendante part de la disponibilité du lait cru, des ratios de répartition des flux de lactosérum, du rendement moyen en lactoferrine par tonne de lactosérum et du prix de vente moyen pondéré. Les résultats sont soumis à des tests de résistance par des vérifications ascendantes sélectives, des expéditions d'échantillons de fournisseurs et le prix de vente moyen multiplié par les indications de volume des partenaires de distribution avant ajustements. Les principaux facteurs du modèle comprennent les taux de natalité, la pénétration des préparations pour nourrissons, les dépenses per capita en nutraceutiques, les écarts de prix liés à la pureté et les pipelines de capacité annoncés. Une régression multivariée couplée au lissage ARIMA projette ces variables jusqu'en 2030, tandis que l'analyse de scénarios évalue les chocs politiques ou technologiques. Les lacunes où les preuves ascendantes sont minces sont comblées par des analogies régionales examinées avec des experts du secteur.

Cycle de validation des données et de mise à jour

Chaque itération du modèle passe par des contrôles d'anomalies, des vérifications de variance par rapport aux séries historiques et une révision par un second analyste. Les résultats sont ensuite revérifiés avec au moins une source primaire avant validation. Les rapports sont actualisés annuellement, et des mises à jour en cours de cycle sont déclenchées par des événements significatifs tels que des démarrages d'usines, des changements réglementaires ou des fluctuations de prix, garantissant ainsi aux clients une vision actualisée.

Pourquoi la référence de Mordor sur la lactoferrine bovine est fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de produits, des seuils de pureté et des cadences d'actualisation variables, ou qu'elles s'appuient sur des facteurs de rendement non vérifiés.

Les principaux facteurs d'écart comprennent la question de savoir si les volumes dérivés du colostrum ou recombinants sont intégrés, le choix entre les préparations pour nourrissons et les bassins de demande en nutrition totale, les dates de conversion des devises, et la mesure dans laquelle des cotations de prix non officielles gonflent les estimations de revenus. Le modèle de Mordor fixe le périmètre aux seuls matériaux d'origine bovine, applique des coefficients de rendement audités et met à jour les taux de change trimestriellement, produisant ainsi un point médian équilibré.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 724,6 Mn USD (2025) | Mordor Intelligence | - |

| 676,2 Mn USD (2024) | Global Consultancy A | Inclut les volumes recombinants et utilise les ASP de 2022 sans rebasage des devises |

| 695,5 Mn USD (2024) | Industry Association B | Exclut les matériaux de grade pharmaceutique et applique une pénétration constante des préparations pour nourrissons |

| 755,1 Mn USD (2025) | Market Forecaster C | Suppose des rendements d'extraction plus élevés basés sur des données d'installations pilotes qui n'ont pas encore été mises à l'échelle |

Pris ensemble, la comparaison montre comment une définition rigoureuse du périmètre, un audit des prix en temps réel et des actualisations annuelles permettent à Mordor Intelligence de fournir une référence fiable et opérationnelle pour les planificateurs qui ne peuvent se permettre des hypothèses opaques.

Questions clés auxquelles le rapport répond

Pourquoi les fabricants de préparations pour nourrissons privilégient-ils la lactoferrine bovine dans leurs nouvelles gammes de produits ?

Les marques utilisent la lactoferrine pour imiter les bioactifs du lait maternel qui soutiennent l'absorption du fer et l'immunité, leur permettant de positionner leurs préparations comme plus proches du lait humain et d'obtenir un placement premium en rayon.

Comment la fermentation de précision remodèle-t-elle le paysage concurrentiel ?

La production recombinante offre un approvisionnement sans produits laitiers qui réduit les coûts des intrants et attire les fabricants d'aliments à base végétale, permettant aux startups biotechnologiques de défier les transformateurs laitiers bien établis.

Quel rôle jouent les approbations réglementaires dans l'accélération de l'adoption ?

Des avis GRAS clairs aux États-Unis et des évaluations de sécurité de longue date de l'EFSA en Europe donnent aux formulateurs la confiance nécessaire pour inclure la lactoferrine dans les aliments, boissons et compléments sans les obstacles liés aux nouveaux aliments.

Quels bénéfices fonctionnels au-delà de l'absorption du fer gagnent en popularité ?

Les formulateurs promeuvent de plus en plus l'équilibre du microbiome intestinal et le soutien antiviral, s'appuyant sur des recherches qui associent la lactoferrine à des modifications bénéfiques de la flore intestinale et à l'inhibition de certains virus respiratoires.

Quels risques liés à la chaîne d'approvisionnement préoccupent encore les fabricants ?

La dépendance aux flux de lactosérum expose les producteurs aux fluctuations des prix du lait et aux rendements laitiers saisonniers, de sorte que les entreprises se diversifient avec la fermentation de précision et des contrats d'approvisionnement multi-régionaux.

Comment les secteurs pharmaceutique et des soins personnels influencent-ils les tendances de la demande ?

Les recherches cliniques sur la cicatrisation des plaies, le syndrome métabolique et la protection de la barrière cutanée encouragent les entreprises pharmaceutiques et cosmétiques à sécuriser de la lactoferrine de grade pharmaceutique, élargissant l'utilisation au-delà des canaux nutritionnels traditionnels.

Dernière mise à jour de la page le: