Taille et parts du marché de la production virtuelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

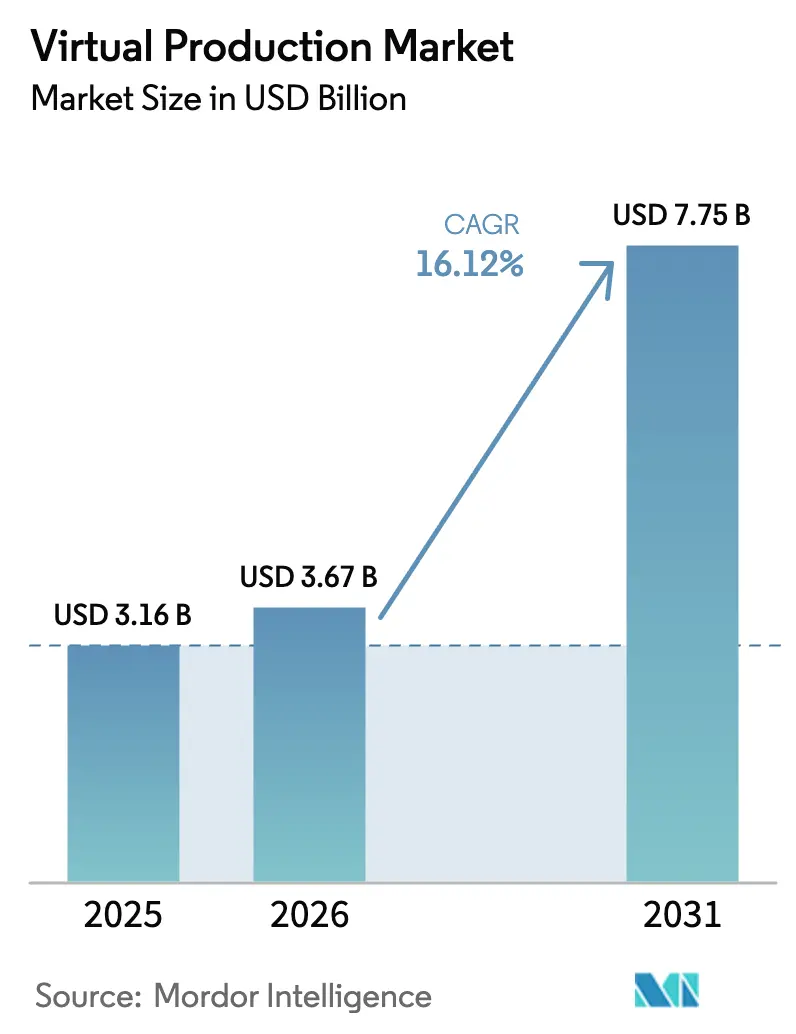

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 7.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.12% CAGR |

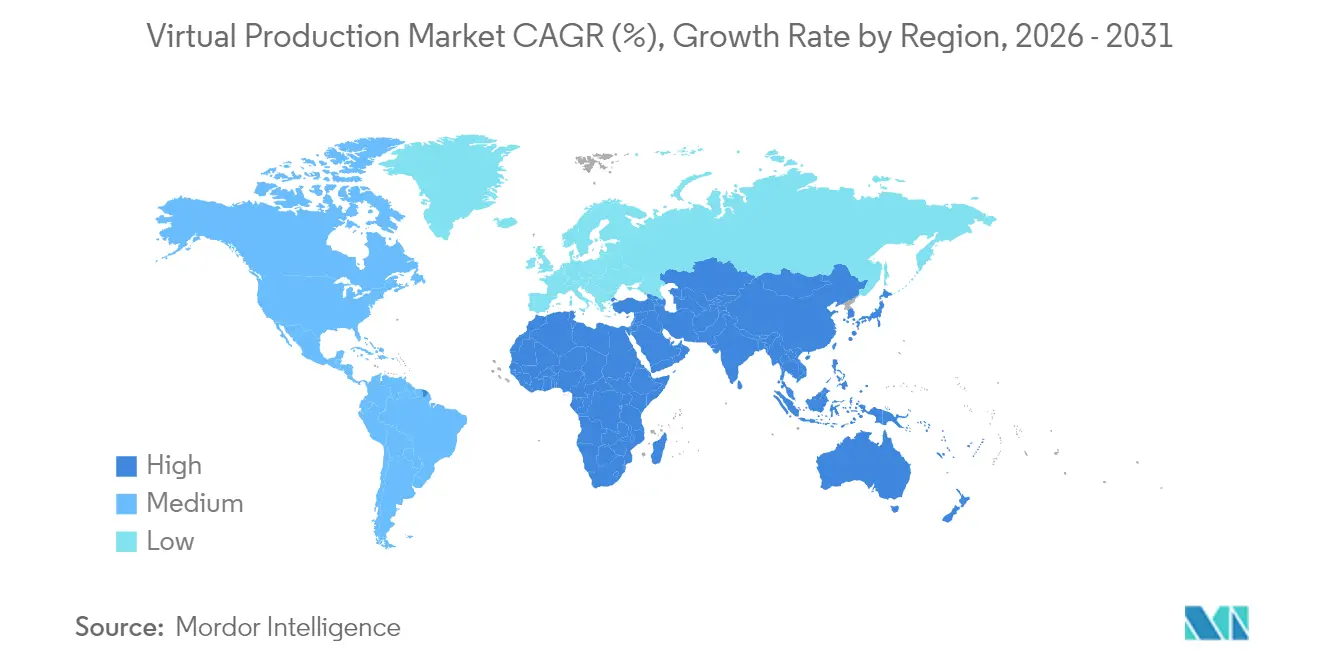

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

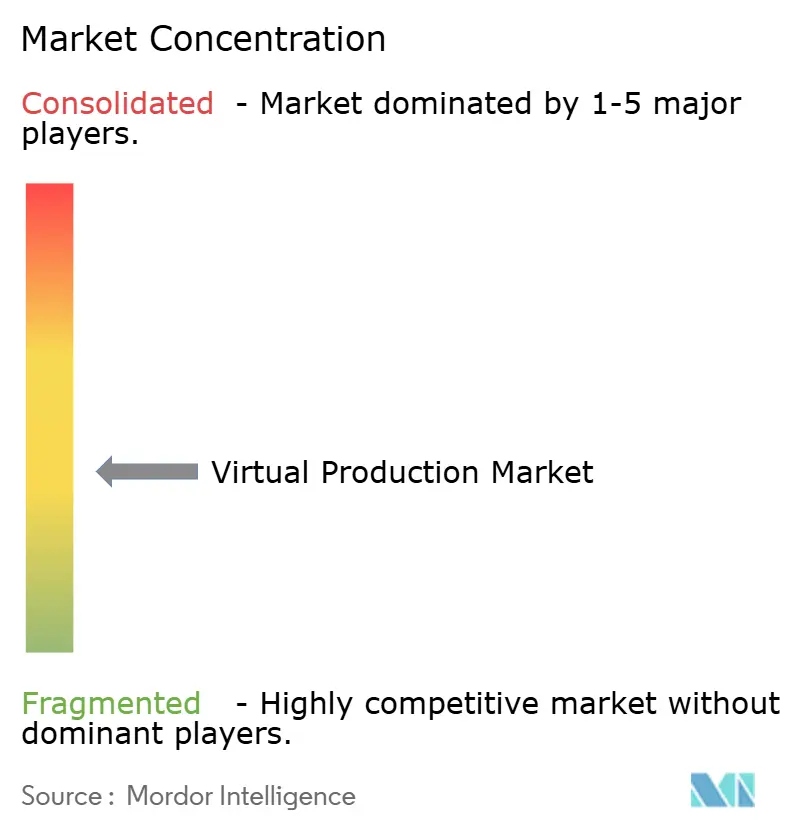

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la production virtuelle par Mordor Intelligence

La taille du marché de la production virtuelle en 2026 est estimée à 3,67 milliards USD, en hausse par rapport à la valeur de 2025 de 3,16 milliards USD, avec des projections pour 2031 indiquant 7,75 milliards USD, croissant à un TCAC de 16,12 % sur la période 2026-2031. La demande s'accélère à mesure que les studios, les diffuseurs et les annonceurs recherchent une création de contenu en temps réel qui réduit les dépenses de déplacement, de construction de décors et de post-production. Les plateformes logicielles détiennent une part de revenus de 52 % en 2024, soutenue par des mises à niveau continues du rendu en temps réel et une intégration transparente avec le matériel de suivi de caméra. Les scènes à volume LED, bien que toujours moins nombreuses en base installée que la chrominance, se développent à plus de 30 % par an grâce à la baisse des prix des panneaux et à la disponibilité croissante de scènes spécialement conçues. Les régimes fiscaux expansionnistes en Europe, la collaboration croissante sur le cloud pour les projets transfrontaliers et l'adoption rapide de l'IA pour la pré-visualisation élargissent l'opportunité adressable pour les fournisseurs de technologie et les entreprises de services gérés sur le marché de la production virtuelle. Les lacunes d'interopérabilité entre les chaînes d'outils disparates et un vivier limité d'opérateurs qualifiés en volume LED restent les principaux obstacles structurels à la montée en échelle à court terme.

Principaux enseignements du rapport

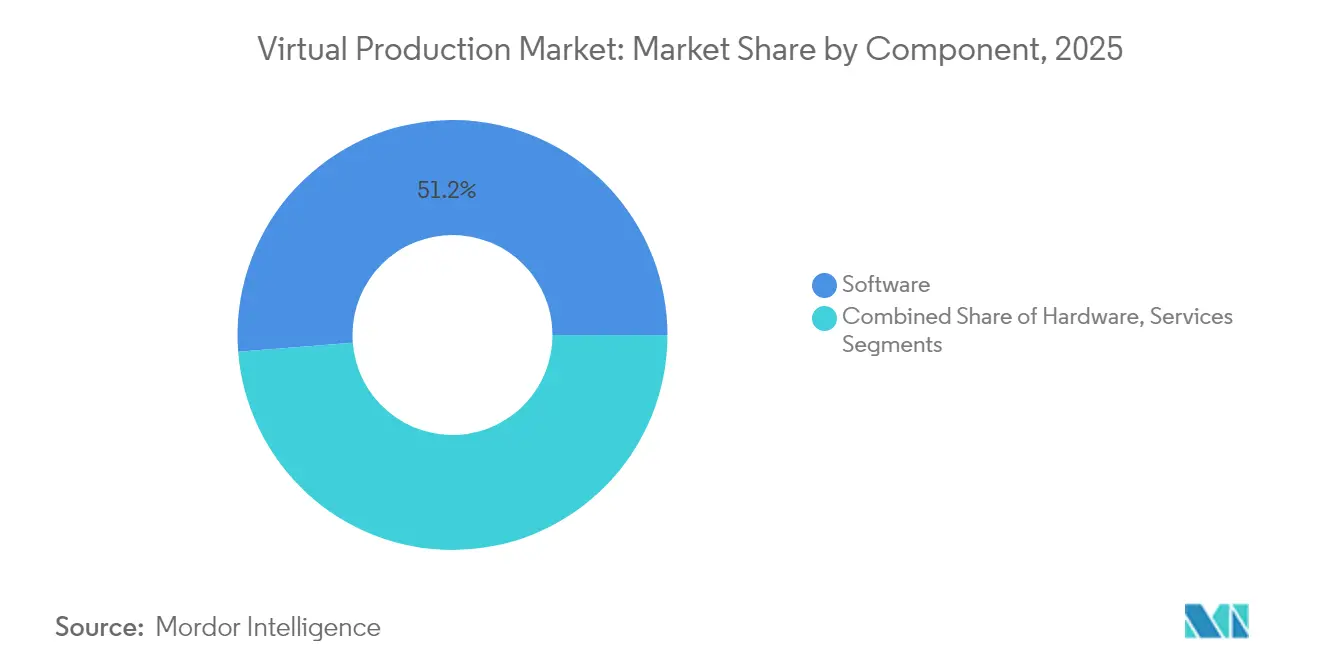

- Par composant, le logiciel a dominé avec 51,25 % de la part du marché de la production virtuelle en 2025, tandis que les services devraient croître à un TCAC de 20,74 % jusqu'en 2031.

- Par type de scène, l'écran vert a représenté 45,55 % de la taille du marché de la production virtuelle en 2025 ; les volumes LED progressent à un TCAC de 31,48 % jusqu'en 2031.

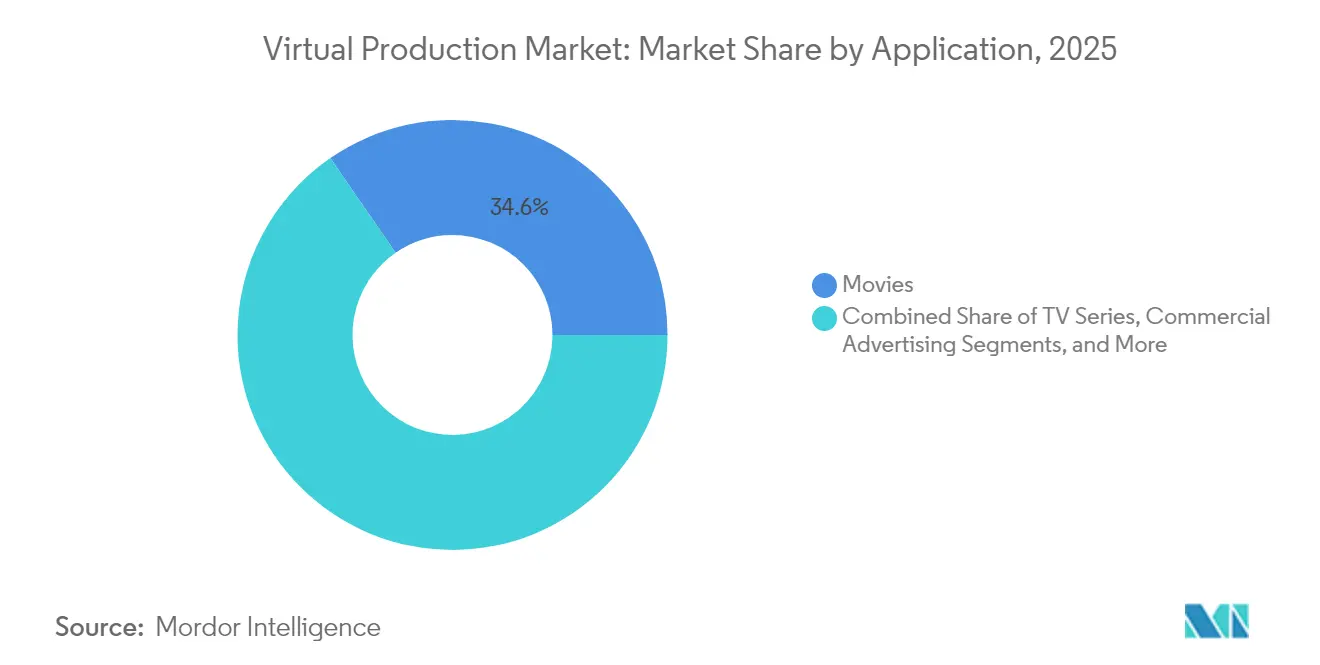

- Par application, les films ont contribué à hauteur de 34,62 % de la part des revenus en 2025, tandis que les événements en direct devraient enregistrer un TCAC de 28,37 % sur la période 2026-2031.

- Par utilisateur final, les grands studios de cinéma ont capté 37,62 % de la taille du marché de la production virtuelle en 2025 ; les agences de publicité et de marketing devraient se développer à un TCAC de 23,42 %.

- Par géographie, l'Amérique du Nord a maintenu une part de 40,55 % du marché de la production virtuelle en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 19,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Production Virtuelle*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératif de réduction des coûts face à des budgets de production contraints | +3.20% | Amérique du Nord ; répercussions en Europe | Court terme (≤ 2 ans) |

| Expansion des incitations fiscales européennes pour le cinéma ciblant l'infrastructure de production virtuelle | +2.50% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Baisse des prix des panneaux LED à haute densité de pixels fabriqués en Chine | +4.10% | Mondial ; plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de collaboration en temps réel basée sur le cloud pour les productions transfrontalières | +2.80% | Mondial | Moyen terme (2-4 ans) |

| Intégration d'environnements générés par l'IA dans les moteurs en temps réel | +3.70% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante au Moyen-Orient pour du contenu épisodique premium nécessitant des scènes virtuelles à climat contrôlé | +1.90% | Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impératif de réduction des coûts face à des budgets de diffusion en continu serrés

Les studios confrontés à une croissance stagnante des abonnés privilégient des flux de travail à faible intensité capitalistique qui réduisent à la fois les jours de production et les dépenses de déplacement. Des études de terrain ont documenté des réductions de 20 % à 50 % des émissions de gaz à effet de serre lorsque les productions passent aux scènes LED en temps réel, se traduisant par des baisses significatives des frais de location de lieux, du fret et des heures supplémentaires. [1]Lisa Fitzpatrick, "Le rapport sur l'écran vert montre que la production virtuelle réduit les émissions," ulster.ac.uk Un long métrage nord-américain récent tourné principalement dans un seul volume LED a réduit les primes d'assurance et comprimé son calendrier de post-production en éliminant les passes de compositing complexes. Ces économies tangibles encouragent les productions originales de diffusion en continu à allouer une plus grande part des budgets au marché de la production virtuelle. Les fournisseurs qui associent des abonnements logiciels à des équipes de services gérés se positionnent comme des partenaires clés en main pour les séries à budget contraint.

Expansion des incitations fiscales européennes pour le cinéma

Des incitations ciblées orientent la sélection des projets vers des territoires qui subventionnent l'infrastructure de production virtuelle. La majoration supplémentaire de 8 % de l'Irlande et le nouveau crédit de 53 % du Royaume-Uni pour les films indépendants portent désormais les taux de remboursement effectifs à près de 40 % des dépenses éligibles. Les producteurs signalent déjà que les scènes liées aux incitations à Londres, Dublin et Berlin affichent des taux d'utilisation plus élevés, signal précoce que les outils fiscaux favorisent la relocalisation des tournages. Ces politiques catalysent également l'investissement privé dans les scènes LED, les services de département artistique virtuel et les académies de formation, chacun renforçant la boucle de croissance du marché de la production virtuelle.

Baisse des prix des panneaux LED à haute densité de pixels

Le coût moyen par mètre carré pour les panneaux à pas de 1,5 mm fabriqués à Shenzhen a chuté à deux chiffres depuis 2023, faisant baisser les tarifs totaux de location de scènes pour les tournages à budget moyen. Cette accessibilité élargit la base de clientèle adressable aux cinéastes indépendants et aux diffuseurs régionaux qui s'appuyaient auparavant sur la chrominance. Des innovateurs en matériel tels que ams OSRAM superposent des réseaux de micro-LED pour une reproduction des couleurs plus fine, offrant aux réalisateurs une plus grande fidélité d'éclairage sur le plateau. À mesure que les panneaux haute densité se banalisent, les prestataires de services développent des flottes multi-sites, élargissant encore le marché de la production virtuelle.

Intégration d'environnements générés par l'IA

Les ensembles d'outils d'IA générative intégrés dans les moteurs en temps réel suppriment des jours de pré-visualisation en peuplant automatiquement des arrière-plans à parallaxe correcte, des volumes de brouillard et des textures de surface. Des équipes de recherche de l'Université de Bristol ont démontré des cadres unifiés permettant aux directeurs artistiques d'itérer des variantes de scènes avec des invites en langage naturel tout en préservant un éclairage physiquement réaliste. [2]Nantheera Anantrasirichai, "L'intelligence artificielle dans les industries créatives," arxiv.org Les premiers adoptants signalent des réductions significatives dans les cycles d'animation d'images clés et de développement visuel, réorientant le temps des artistes vers des tâches créatives à plus haute valeur ajoutée. Bien que des garde-fous de contrôle qualité soient encore nécessaires pour garantir la précision de la marque, les gains de productivité continuent d'attirer davantage de productions vers le marché de la production virtuelle.

Analyse de l'Impact des Freins sur le Marché de la Production Virtuelle*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'opérateurs qualifiés en volume LED sur les marchés émergents | −2.8% | Asie-Pacifique ; Amérique latine | Moyen terme (2-4 ans) |

| Problèmes de moiré de couleur et de désynchronisation du taux de rafraîchissement entre les murs LED et les caméras | −1.5% | Mondial | Court terme (≤ 2 ans) |

| CAPEX de rénovation élevé pour l'infrastructure électrique des studios son traditionnels | −2.3% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Défis d'interopérabilité dus à la fragmentation des normes techniques | −3.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'opérateurs qualifiés en volume LED

Les enquêtes sectorielles révèlent que seules quelques dizaines de techniciens dans le monde possèdent une expertise approfondie en exploitation de volume LED, suivi de caméra et étalonnage des couleurs. Des programmes de formation tels que la MARS Academy au Royaume-Uni et le Virtual Production Accelerator de Disguise augmentent leurs promotions pour combler le déficit. [3]Équipe éditoriale de British Cinematographer, "La MARS Academy comble le déficit de compétences," britishcinematographer.co.uk Tant que le vivier de talents ne s'élargit pas, les studios ambitieux en Inde, au Brésil et en Indonésie pourraient faire face à des retards de livraison ou à des tarifs journaliers premium, freinant la croissance dans ces sous-régions du marché de la production virtuelle.

Défis d'interopérabilité liés à la fragmentation des normes

Les flux de travail de production virtuelle relient souvent des processeurs LED, des systèmes de suivi de caméra et des moteurs en temps réel de différents fournisseurs, créant des transferts fragiles. Le groupe de travail Solutions Rapides pour l'Industrie de la SMPTE formalise des schémas de métadonnées pour la distorsion de l'objectif, la mise au point et la synchronisation des images. [4]Société des ingénieurs du cinéma et de la télévision, "Solutions rapides pour l'industrie," smpte.org Des efforts parallèles autour de la description de scène OpenUSD visent à simplifier le transport des ressources entre les outils. Tant que ces normes n'atteignent pas une adoption massive, la charge d'ingénierie continuera de peser sur les budgets et d'entraver la montée en échelle transparente du marché de la production virtuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Production Virtuelle

Par composant :

le logiciel maintient sa position dominante, les services s'accélèrentLes plateformes logicielles ont ancré 51,25 % des revenus en 2025, confirmant leur statut de principal moteur de création de valeur au sein du marché de la production virtuelle. Les moteurs en temps réel affinent trimestriellement les algorithmes d'illumination globale, offrant aux directeurs de la photographie un retour instantané sur l'éclairage volumétrique et l'occlusion. Les écosystèmes de plugins exposent désormais des API pour l'optimisation de scènes assistée par l'IA. Les couches de services gérés intègrent ces mises à jour dans des pipelines clés en main, garantissant des performances prévisibles de la pré-visualisation à la livraison du pixel final.

Les services, dont la croissance est prévue à un TCAC de 20,74 %, bénéficient d'une demande aiguë en conception, intégration et externalisation d'équipes. Les studios font appel à des consultants pour convertir les studios son traditionnels, équilibrer les charges électriques et régler les pipelines de couleur. Les talents externalisés atténuent la pénurie d'opérateurs et réduisent la courbe d'apprentissage initiale. Le matériel reste fondamental : les panneaux LED, les balises de suivi de caméra et les grilles d'éclairage synchronisées sous-tendent les flux de travail en temps réel. L'innovation continue dans la fusion de capteurs et les pilotes d'affichage à faible latence maintiendra la résilience des dépenses en matériel au sein du secteur de la production virtuelle.

Par type de scène :

les volumes LED défient la chrominanceLes scènes à écran vert ont représenté 45,55 % de la part du marché de la production virtuelle en 2025, soutenues par des pipelines matures et une familiarité généralisée des opérateurs. Pour les émissions de discussion à caméra unique et les drames à effets visuels intensifs, la chrominance offre encore une flexibilité rentable. Cela dit, les réalisateurs citent de plus en plus les problèmes de débordement de couleur et les problèmes d'axe de regard des acteurs comme des compromis créatifs affectant l'authenticité.

Les volumes LED se développent à un TCAC de 31,48 %, destinés à dominer au milieu de la décennie. La baisse des coûts des panneaux, la disponibilité accrue de cylindres courbes et de panneaux de plafond, et une meilleure synchronisation affichage-caméra stimulent l'adoption. La taille du marché de la production virtuelle pour les scènes LED devrait dépasser les dépenses en chrominance avant 2031, à mesure que les producteurs privilégient les effets visuels en caméra qui réduisent le compositing en post-production. Les scènes hybrides combinant des murs LED partiels avec des sols à chrominance offrent une voie progressive pour les studios réalisant leurs premiers investissements.

Par application :

les longs métrages maintiennent leur avance, les événements en direct progressent fortementLes longs métrages ont généré 34,62 % des revenus en 2025 et restent la vitrine emblématique des avancées en fidélité visuelle. Des installations phares telles que le Stage 15 de 34 000 pieds carrés d'Amazon MGM Studios déploient 3 000 panneaux LED pour restituer en temps réel des paysages urbains à parallaxe correcte. Ces projets de premier plan renforcent la confiance des investisseurs et catalysent le développement d'outils annexes sur l'ensemble du marché de la production virtuelle.

Les événements en direct et les retransmissions sportives, dont la croissance est projetée à un TCAC de 28,37 %, capitalisent sur les extensions de décors en temps réel qui répondent aux mises à jour des scores ou aux interactions du public. Les diffuseurs apprécient la possibilité de changer d'environnement entre les matchs sans déplacer les équipes, réduisant les coûts logistiques et les empreintes carbone. Les séries épisodiques, deuxième application en importance, exploitent la technologie pour reproduire l'éclairage d'un épisode à l'autre, préservant la continuité narrative et la discipline budgétaire. La publicité, les clips musicaux et le contenu éducatif diversifient collectivement le mix de clientèle du secteur de la production virtuelle.

Par utilisateur final :

les grands studios investissent, les agences s'accélèrentLes grands studios de cinéma contrôlent 37,62 % des dépenses de 2025, soutenus par des constructions d'infrastructure pluriannuelles qui protègent la propriété intellectuelle et raccourcissent la post-production. Le partenariat de Sony Pictures Entertainment avec Pixomondo pour exploiter son volume grand format illustre les enjeux stratégiques que les entreprises placent sur la capacité propriétaire.

Les agences de publicité et de marketing, dont la croissance est prévue à un TCAC de 23,42 %, migrent vers les scènes LED pour livrer des ressources multiplateformes dans des délais comprimés. Les changements rapides d'environnement permettent de couvrir plusieurs produits au sein d'un seul bloc de tournage, débloquant une efficacité des coûts. Les chaînes de télévision et les services OTT, deuxième cohorte en importance, exploitent les scènes virtuelles pour les émissions de variétés et les drames épisodiques. Les créateurs indépendants et les établissements d'enseignement élargissent la participation, reflétant la démocratisation au sein du marché de la production virtuelle.

Analyse géographique

Marché de la Production Virtuelle en Amérique du Nord

L'Amérique du Nord a représenté 40,55 % des revenus en 2025, en s'appuyant sur de vastes viviers de talents en effets visuels et sur des constructions agressives de studios à Los Angeles, Vancouver et Atlanta. Les studios de streaming accélèrent la demande en exigeant une transparence sur l'empreinte carbone, poussant les fournisseurs à standardiser les flux de travail en temps réel qui génèrent des économies mesurables. Les incitations fédérales et étatiques couvrant les dépenses de production numérique renforcent davantage le leadership de la région.

Marché de la Production Virtuelle en Asie-Pacifique

L'Asie-Pacifique est la sous-région en expansion la plus rapide, progressant vers un CAGR de 19,05 % d'ici 2031. Les fabricants de panneaux chinois entraînent une déflation des coûts des nomenclatures, les intégrateurs sud-coréens et japonais sont pionniers dans la fusion des capteurs de caméra, et le secteur médiatique indien, d'une valeur de 29,4 milliards USD, accroît ses exportations de contenu. Les programmes académiques en phase initiale en Australie et en Nouvelle-Zélande forment des opérateurs spécialisés, permettant aux productions régionales de capter davantage de valeur en aval au sein du marché de la production virtuelle.

Marché de la Production Virtuelle en Europe, au Moyen-Orient et en Amérique Latine

L'Europe maintient une position dominante grâce à des studios financés par des incitations à Londres, Dublin et Berlin. La taille du marché de la production virtuelle au Royaume-Uni est amplifiée par un crédit de dépenses de 53 % pour les longs métrages indépendants. Les pôles d'Europe de l'Est offrent des alternatives compétitives en termes de coûts pour les coproductions américaines et coréennes. Parallèlement, le Moyen-Orient et l'Amérique latine enregistrent des clusters émergents : de nouveaux studios LED à Dubaï répondent aux besoins de contenus épisodiques premium, tandis que les historiques Studios Churubusco de Mexico City accueillent des productions Amazon orientées vers les abonnés hispanophones.

Paysage concurrentiel

Le marché de la production virtuelle est modérément fragmenté, avec des fournisseurs spécialisés, de grands groupes de services médiatiques et des entreprises de semi-conducteurs se disputant des parts. La série d'acquisitions de NEP Group — Prysm Collective, Lux Machina et Halon Entertainment — illustre une course à l'intégration verticale couvrant la pré-visualisation, l'exploitation de scènes et la livraison du pixel final. Cette consolidation associe des talents rares à des pipelines propriétaires, séduisant les studios en quête d'une responsabilité contractuelle unique.

La différenciation technologique tourne autour de la latence d'affichage, de la précision des couleurs et de la robustesse du suivi de caméra. L'alliance de flux de travail de Disguise avec NVIDIA apporte le compositing accéléré par GPU et les outils d'extension de décors assistés par l'IA aux équipes de production. La SMPTE et les coalitions industrielles traitent l'interopérabilité des métadonnées, anticipant la demande de configurations plug-and-play qui réduisent la charge d'ingénierie.

Des opportunités d'espaces blancs émergent sur les marchés régionaux de niveau intermédiaire où la capacité installée est en retard sur la demande de contenu. Des fabricants de LED comme ROE Visual et Absen s'associent à des intégrateurs locaux pour créer des scènes de démonstration qui présentent les économies de coûts aux diffuseurs. Les prestataires de services gérés proposant des modèles d'abonnement sont bien placés pour capter des revenus récurrents à mesure que le secteur de la production virtuelle s'étend au-delà des projets cinématographiques emblématiques vers les feuilletons multilingues, l'esport et les événements d'entreprise.

Leaders du secteur de la production virtuelle

Epic Games Inc.

Industrial Light and Magic (Lucasfilm Ltd.)

Adobe Inc.

NVIDIA Corporation

Disguise Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Production Virtuelle

- Epic Games Inc.

- Industrial Light and Magic (Lucasfilm Ltd.)

- Adobe Inc.

- NVIDIA Corporation

- Disguise Ltd.

- Sony Group Corporation

- ARRI AG

- Autodesk Inc.

- Mo-Sys Engineering Ltd.

- Technicolor Creative Studios

- Vu Technologies

- Brompton Technology Ltd.

- Zero Density

- Pixotope Technologies AS

- Vū Technologies

- FuseFX

- Framestore Ltd.

- NEP Group Inc.

- ROE Visual

- Absen

- AOTO Electronics Co. Ltd.

Développements Récents de l'Industrie sur le Marché de la Production Virtuelle

- Avril 2025 : Disguise a obtenu 1,2 million GBP (1,63 million USD) de subventions EU-Innovate UK pour accélérer la R&D en réduction de latence et en gestion de scènes assistée par l'IA.

- Avril 2025 : Sony a lancé le système de suivi de caméra OCELLUS au NAB 2025, promettant une précision positionnelle sous-pixel pour les volumes grand format.

- Mars 2025 : L'Université de Bristol et Lux Machina ont ouvert une scène de production virtuelle au sein du pôle de technologies créatives MyWorld d'une valeur de 30 millions GBP (40,82 millions USD).

- Décembre 2024 : Kadokawa Daiei Studio a dévoilé le No.C Stage, intégrant des panneaux Sony Crystal LED pour réduire les déchets de décors de 50 %.

Périmètre du rapport mondial sur le marché de la production virtuelle

La production virtuelle utilise la technologie pour relier le monde numérique au monde physique en temps réel. Elle associe les techniques cinématographiques traditionnelles aux technologies modernes pour aider les créatifs à réaliser leur vision.

Le marché de la production virtuelle est segmenté par composant (matériel, logiciel, services), par application (séries télévisées, publicités commerciales, films, vidéos en ligne, autres applications), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Matériel | Caméras et capteurs |

| Murs et panneaux LED | |

| Systèmes de capture de mouvement et de suivi | |

| Stations de travail et serveurs de rendu | |

| Équipements réseau spécialisés | |

| Logiciel | Outils de création de contenu et de construction de scènes |

| Moteurs de rendu en temps réel | |

| Systèmes de caméra virtuelle et de caméra simulée | |

| Logiciels de pré-visualisation et de story-board | |

| Suites d'effets visuels et de post-production | |

| Services | Intégration de systèmes et conseil |

| Services de production gérés | |

| Formation et certification | |

| Maintenance et support |

| Scène à volume LED |

| Scène à écran vert / chrominance |

| Scène hybride (LED + chrominance) |

| Configurations de réalité mixte sur site |

| Films |

| Séries télévisées |

| Publicité commerciale |

| Clips musicaux |

| Autres (événements en direct et retransmissions sportives, contenu de diffusion en continu / OTT, contenu éducatif et de formation) |

| Grands studios de cinéma |

| Diffuseurs télévisés et plateformes OTT |

| Agences de publicité et de marketing |

| Producteurs d'événements en direct |

| Créateurs de contenu indépendants et petits studios |

| Établissements d'enseignement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | Caméras et capteurs |

| Murs et panneaux LED | ||

| Systèmes de capture de mouvement et de suivi | ||

| Stations de travail et serveurs de rendu | ||

| Équipements réseau spécialisés | ||

| Logiciel | Outils de création de contenu et de construction de scènes | |

| Moteurs de rendu en temps réel | ||

| Systèmes de caméra virtuelle et de caméra simulée | ||

| Logiciels de pré-visualisation et de story-board | ||

| Suites d'effets visuels et de post-production | ||

| Services | Intégration de systèmes et conseil | |

| Services de production gérés | ||

| Formation et certification | ||

| Maintenance et support | ||

| Par type de scène | Scène à volume LED | |

| Scène à écran vert / chrominance | ||

| Scène hybride (LED + chrominance) | ||

| Configurations de réalité mixte sur site | ||

| Par application | Films | |

| Séries télévisées | ||

| Publicité commerciale | ||

| Clips musicaux | ||

| Autres (événements en direct et retransmissions sportives, contenu de diffusion en continu / OTT, contenu éducatif et de formation) | ||

| Par utilisateur final | Grands studios de cinéma | |

| Diffuseurs télévisés et plateformes OTT | ||

| Agences de publicité et de marketing | ||

| Producteurs d'événements en direct | ||

| Créateurs de contenu indépendants et petits studios | ||

| Établissements d'enseignement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la production virtuelle ?

Le marché est évalué à 3,67 milliards USD en 2026 et devrait atteindre 7,75 milliards USD d'ici 2031.

Quel composant génère le plus de revenus ?

Les plateformes logicielles captent 51,25 % des revenus de 2025, portées par des mises à jour rapides du rendu en temps réel et de l'intégration des flux de travail.

À quelle vitesse les scènes à volume LED se développent-elles ?

Les volumes LED se développent à un TCAC de 31,48 % et devraient dépasser les scènes à chrominance avant 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La déflation des prix du matériel, la hausse de la production locale de contenu et les programmes nationaux de formation soutiennent ensemble un TCAC de 19,05 % pour l'Asie-Pacifique jusqu'en 2031.

Quels sont les principaux obstacles limitant l'adoption ?

Une pénurie d'opérateurs qualifiés en volume LED et l'absence de normes techniques unifiées constituent les deux freins les plus significatifs à l'expansion du secteur.

Comment les incitations fiscales influencent-elles l'investissement dans la production virtuelle ?

Des crédits généreux au Royaume-Uni et en Irlande peuvent compenser jusqu'à 40 % des dépenses éligibles, incitant les producteurs à relocaliser les tournages et accélérant les constructions d'installations régionales.

Dernière mise à jour de la page le: