Taille et part du marché des VTubers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.13 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des VTubers par Mordor Intelligence

La taille du marché des VTubers a atteint 3,13 milliards USD en 2026 et devrait progresser jusqu'à 4,94 milliards USD d'ici 2031, reflétant un TCAC de 9,56 %. Cette trajectoire de croissance repose sur du matériel de capture de mouvement accessible, des couches de monétisation diversifiées et des capacités multilingues alimentées par l'IA qui élargissent l'audience. Les investisseurs ont validé le modèle économique lorsque Cover Corp s'est introduit à la Bourse de Tokyo en 2024, et l'appréciation ultérieure du cours de l'action tout au long de 2025 a souligné la confiance dans les revenus récurrents issus des abonnements, des dons et des produits dérivés. Les indicateurs d'engagement parasocial se sont également renforcés : Ironmouse a maintenu des records d'abonnés sur Twitch en 2024, démontrant que les talents virtuels peuvent égaler ou surpasser les artistes traditionnels en termes de fidélité et d'intensité des revenus. La fragmentation des plateformes accélère la découverte, tandis que les agences indépendantes s'appuient sur un recrutement décentralisé, et que la baisse des coûts d'entrée invite à l'expérimentation des créateurs amateurs. Parallèlement, les collaborations avec des marques — des Los Angeles Dodgers aux supérettes Lawson — ont validé l'attrait commercial sur les canaux physiques et numériques.

Points clés du rapport

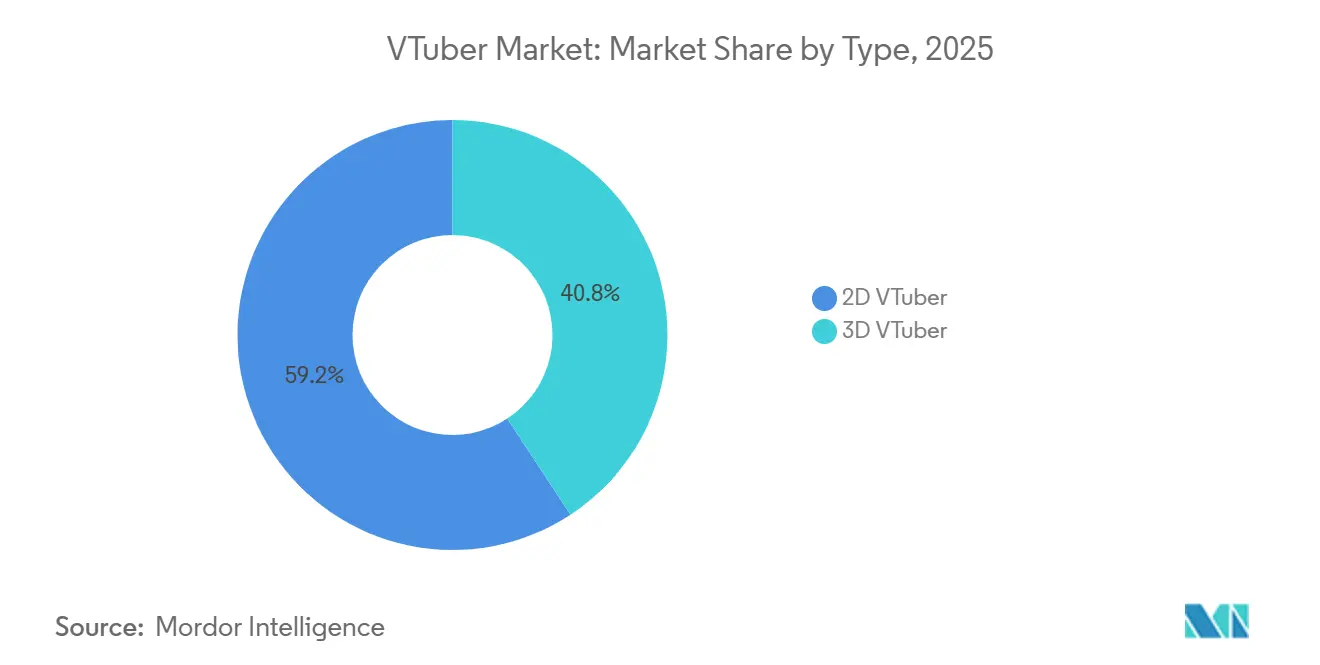

- Par type, les VTubers 2D ont dominé avec 59,24 % de la part du marché des VTubers en 2025, tandis que les VTubers 3D devraient se développer à un TCAC de 11,17 % jusqu'en 2031.

- Par application, la diffusion en direct et la performance ont représenté 69,71 % de la taille du marché des VTubers en 2025, tandis que les contenus numériques et les dérivés devraient progresser à un TCAC de 11,27 % jusqu'en 2031.

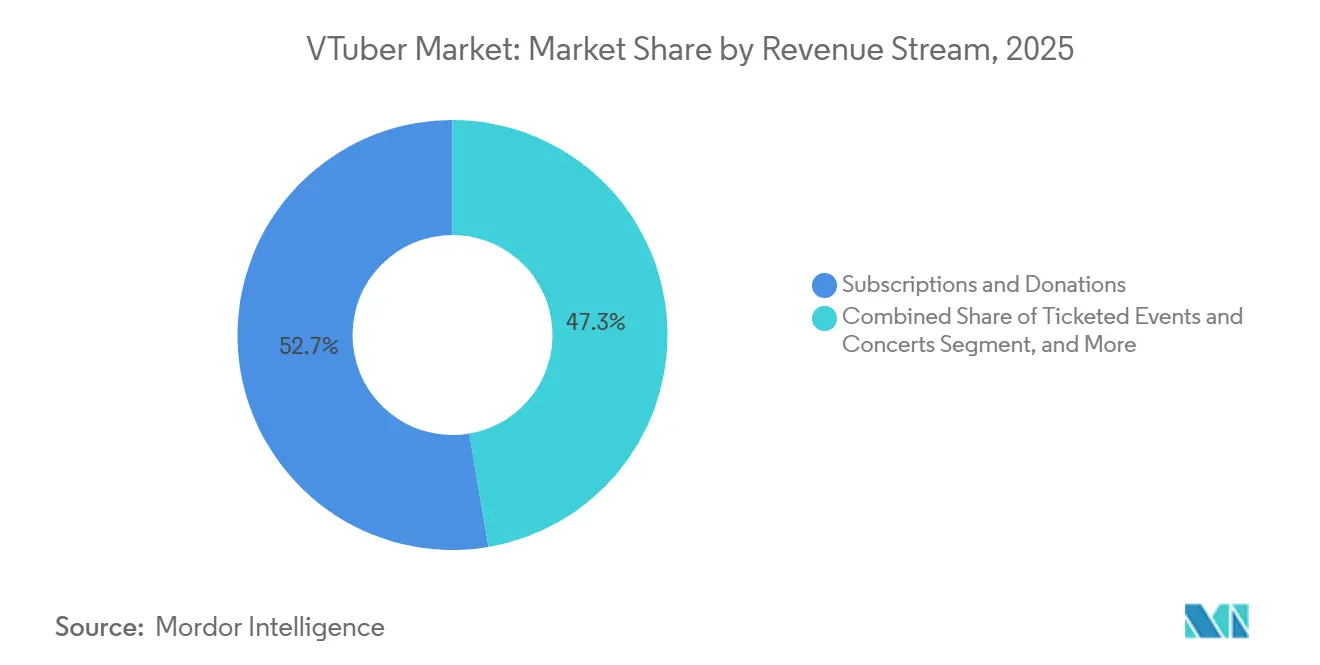

- Par flux de revenus, les abonnements et les dons ont représenté une part de 52,67 % de la taille du marché des VTubers en 2025, tandis que les événements payants et les concerts devraient croître à un TCAC de 11,41 % jusqu'en 2031.

- Par plateforme de distribution, YouTube a capté 49,73 % des revenus en 2025, tandis que TikTok devrait afficher la croissance la plus rapide avec un TCAC de 11,59 % jusqu'en 2031.

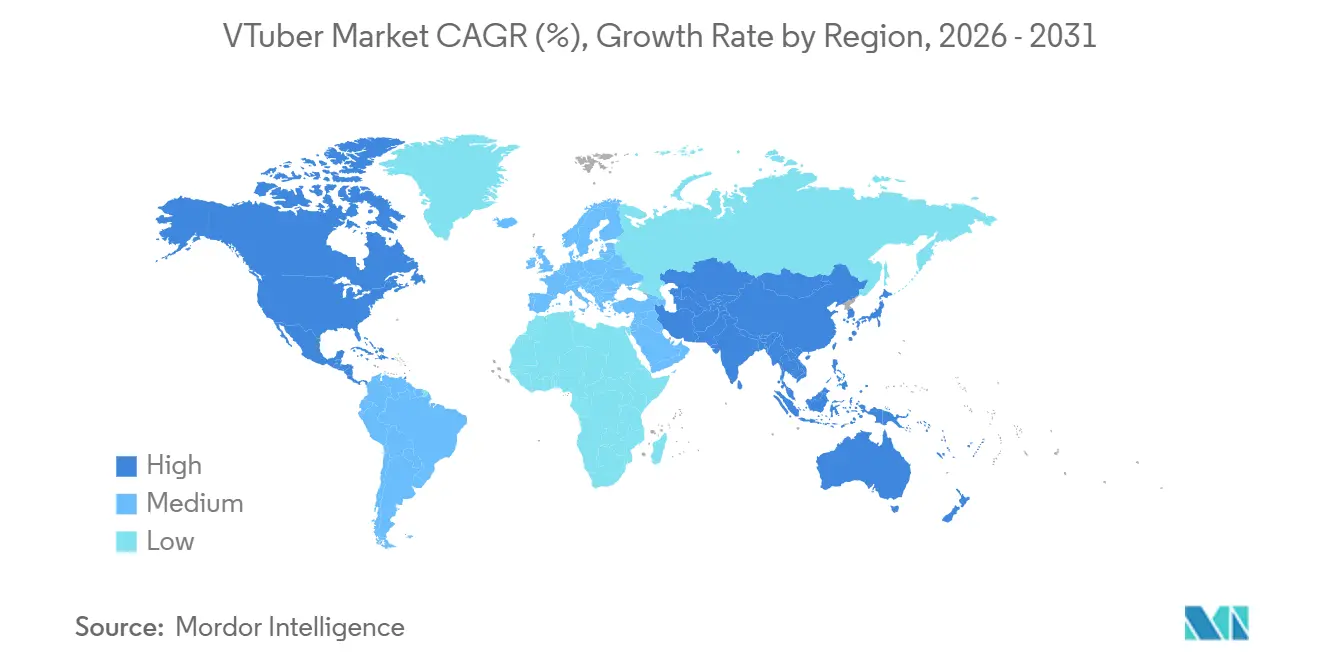

- Par géographie, la région Asie-Pacifique a représenté une part de 65,14 % en 2025, et le Moyen-Orient devrait afficher le TCAC le plus élevé de 11,51 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des VTubers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées dans la capture de mouvement en temps réel et les outils d'animation Live2D/3D | +1.8% | Mondial avec adoption précoce au Japon, en Amérique du Nord et en Corée du Sud | Moyen terme (2-4 ans) |

| Croissance rapide des modèles de monétisation des plateformes de diffusion en direct | +2.1% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte adoption commerciale des marques et accords de parrainage avec les VTubers | +1.5% | Amérique du Nord, Europe, Japon, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de produits dérivés pour les fans et de biens numériques | +1.3% | Cœur Asie-Pacifique, en expansion vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Traduction automatique multilingue alimentée par l'IA permettant d'atteindre une audience mondiale | +1.6% | Mondial, fort impact au Moyen-Orient, en Amérique du Sud et en Asie | Moyen terme (2-4 ans) |

| Services de pipeline d'avatars basés sur le cloud abordables pour les créateurs indépendants | +1.2% | Mondial avec adoption rapide en Amérique du Nord, en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées dans la capture de mouvement en temps réel et les outils d'animation Live2D/3D

Le matériel autrefois réservé aux studios s'adapte désormais à un budget grand public, réduisant les obstacles à la production pour le marché des VTubers. Le mocopi de Sony a été lancé en 2024 à 450 USD, intégrant le suivi inertiel à six axes dans les configurations à domicile.[1]Sony Corporation, "Lancement du mocopi, capture de mouvement grand public," sony.com Le Smartsuit Pro II de Rokoko à 2 500 USD a ajouté un retour haptique la même année, améliorant les séquences de danse et la comédie physique. Unreal Engine 5 a intégré les flux de travail Live2D, permettant aux créateurs de passer de la 2D à la 3D sans reconstruire les ressources. Le RTX 4090 de Nvidia a réduit la latence du lancer de rayons en temps réel de 40 %, rendant les diffusions 3D cinématographiques viables sur les PC grand public. Ces outils réduisent l'écart de qualité entre les créateurs indépendants et les talents soutenus par des agences, ouvrant le marché des VTubers à un plus grand nombre de créateurs tout en élevant les attentes du public.

Croissance rapide des modèles de monétisation des plateformes de diffusion en direct

Des partages de revenus prévisibles soutiennent désormais des carrières professionnelles. YouTube a versé aux créateurs environ 1,2 milliard USD via Super Chat et les adhésions en 2024, un montant capté de manière disproportionnée par les VTubers qui diffusent pendant plusieurs heures.[2]YouTube Creators, "Rapport sur les gains et paiements 2024," youtube.com Twitch a porté les partages des meilleurs partenaires à 70-30 en 2024, augmentant directement les revenus des VTubers. Le système de dons par paliers de Bilibili offre aux créateurs 70 % après frais, et TikTok a déployé les abonnements LIVE à l'échelle mondiale avec un tarif d'entrée de 4,99 USD. La superposition de ces flux de revenus permet aux créateurs à succès de dépasser les six chiffres de revenus annuels sans avances d'agence, soutenant l'expansion durable du marché des VTubers.

Forte adoption commerciale des marques et accords de parrainage avec les VTubers

Les marques intègrent désormais les VTubers dans des campagnes multicanaux, et non plus dans des publicités ponctuelles. Les Los Angeles Dodgers ont vendu 15 000 billets avec maillot thématique en 48 heures lors d'une collaboration avec Gawr Gura en 2024.[3]Major League Baseball, "Les Dodgers annoncent une collaboration avec Gawr Gura," mlb.com Lawson a enregistré une hausse de 12 % du trafic en magasin grâce à une promotion Hololive à l'échelle nationale dans 14 000 points de vente. United Talent Agency a signé plusieurs VTubers en 2024, signalant la reconnaissance par Hollywood de la valeur de la propriété intellectuelle virtuelle. Ces accords structurés apportent des redevances, des clauses d'exclusivité et une exposition récurrente, élevant les revenus des sponsors en tant que pilier stable du marché des VTubers.

Traduction automatique multilingue alimentée par l'IA permettant d'atteindre une audience mondiale

La traduction en temps réel a supprimé les barrières linguistiques qui limitaient autrefois la croissance. ElevenLabs a intégré le clonage vocal dans OBS en 2024, permettant un doublage audio en direct tout en préservant le timbre vocal. Roblox a démontré une traduction de chat en moins de 200 millisecondes dans 16 langues, une latence désormais ciblée par les plateformes de VTubers. YouTube a ajouté dix langues supplémentaires aux sous-titres automatiques en direct en 2024, améliorant la découvrabilité. Grâce à ces outils, un créateur japonais peut servir simultanément des spectateurs arabophones et hispanophones, débloquant de nouveaux bassins de monétisation et élargissant le marché des VTubers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de production et de gestion des talents | -1.4% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Complexités liées à la propriété intellectuelle et aux licences | -1.1% | Mondial, accentué au Japon, en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Politiques strictes des plateformes et risques de modération du contenu | -0.9% | Mondial, impactant YouTube, Twitch, Bilibili | Court terme (≤ 2 ans) |

| Fatigue du public due à la saturation algorithmique du contenu | -0.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de gestion des talents

Le contenu premium exige encore des capitaux. Les solutions de capture optique de Vicon coûtent environ 50 000 USD, limitant leur utilisation aux agences de premier plan. AnyColor a révélé que la gestion des talents a absorbé 42 % des revenus au cours de l'exercice 2024, érodant les marges et pesant sur le cours de l'action. Les agences de niveau intermédiaire sans importants revenus de produits dérivés font face à des pressions de consolidation, tandis que les créateurs indépendants doivent autofinancer les mises à niveau et la main-d'œuvre de modération. Ces charges financières tempèrent la croissance globale du marché des VTubers, en particulier dans les régions où les coûts de main-d'œuvre sont plus élevés.

Complexités liées à la propriété intellectuelle et aux licences

Des contrats rigides peuvent effacer du jour au lendemain les droits des créateurs. La résiliation par AnyColor de Selen Tatsuki en 2024 lui a interdit d'utiliser son avatar ou son nom, effaçant des années de valeur de marque. En revanche, VShojo permet aux talents de conserver leur propriété intellectuelle, mais cette flexibilité complique l'exclusivité pour les accords avec les marques. Les licences transfrontalières engendrent des coûts juridiques supplémentaires, et l'équilibre entre l'encouragement des œuvres de fans et la protection des droits commerciaux reste non résolu dans la plupart des juridictions. L'incertitude qui en résulte décourage à la fois les investisseurs et les entrants potentiels, freinant le marché des VTubers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les avatars 3D gagnent du terrain malgré la domination de la 2D

Le segment 2D a contrôlé 59,24 % de la part du marché des VTubers en 2025 grâce à une faible charge de rendu et à des cycles de rafraîchissement de conception rapides. La mise à jour physique de Live2D en 2024 a réduit les écarts de réalisme, et Inochi2D en open source a éliminé les frais de licence, maintenant de faibles barrières pour les nouveaux entrants. Cependant, la demande croissante de visuels de qualité concert propulse les avatars 3D à un TCAC de 11,17 %. Unreal Engine 5 et le Nvidia RTX 4090 ont réduit la latence de production, permettant aux studios indépendants d'élever la qualité sans matériel d'entreprise. Des agences comme Cover Corp misent sur la 3D pour leurs talents phares, tirant parti de la capture en qualité studio pour monétiser les événements payants. Les créateurs indépendants maintiennent la 2D pour les diffusions quotidiennes tout en testant de plus en plus la 3D pour les clips musicaux et les collaborations, reflétant une coexistence stratégique plutôt qu'un changement à somme nulle au sein du marché des VTubers.

L'expansion de la 3D est également alimentée par l'adoption de la réalité virtuelle. Le Meta Quest 3 a introduit un suivi corporel complet abordable, permettant aux artistes d'engager le public dans des espaces immersifs. L'audio spatial et l'éclairage dynamique créent des expériences premium pour les fans qui justifient des prix de billets plus élevés. À l'inverse, la 2D conserve ses atouts en matière de timing comique et d'itération rapide des mèmes. Le paysage à double format permet aux créateurs de mélanger les modalités : un début peut commencer en 2D pour valider l'attrait du personnage, puis migrer vers la 3D à mesure que les revenus augmentent. Cette flexibilité préserve l'autonomie des créateurs et soutient une croissance résiliente pour le marché des VTubers.

Par application : les dérivés de contenu numérique dépassent la croissance des performances en direct

La diffusion en direct a représenté 69,71 % de la taille du marché des VTubers en 2025, car l'interaction en temps réel a maximisé les dons et les volumes de Super Chat. Pourtant, le contenu dérivé progresse à un TCAC de 11,27 %. Hololive Super Expo 2025 a repackagé des concerts en clips musicaux autonomes qui continuent d'accumuler des revenus publicitaires longtemps après la fin de l'événement. Les clips courts sur TikTok et YouTube Shorts alimentent la découverte en haut de l'entonnoir, qui se convertit ensuite en diffusions longues sur YouTube ou en engagement dans les communautés Discord. Les VTubers se diversifient également dans les séries scénarisées, le doublage et les modules éducatifs, ce qui diversifie le risque lié à la fatigue des diffusions en direct.

Des utilisations d'entreprise de niche émergent. Une entreprise pharmaceutique japonaise a signalé des taux de complétion 30 % plus élevés pour les modules d'apprentissage en ligne animés par des VTubers, laissant entrevoir des sources de revenus supplémentaires en dehors du divertissement. La saturation des diffusions en direct est évidente, car l'audience simultanée moyenne a chuté de 8 % en 2024, intensifiant les pressions de différenciation. Les agences investissent désormais dans la post-production et les capacités musicales, évoluant vers des studios médiatiques complets pour capitaliser sur des actifs pérennes. Ce pivot élargit les surfaces monétisables et stabilise la saisonnalité des revenus, soutenant la santé à long terme du marché des VTubers.

Par flux de revenus : les événements payants connaissent une forte croissance alors que les agences misent sur des expériences premium

Les abonnements et les dons ont encore généré 52,67 % des revenus en 2025, mais la dépendance à la générosité des spectateurs se réduit à mesure que les agences reproduisent l'économie de la K-pop. Les événements payants affichent un TCAC de 11,41 %, transformant la structure des revenus. Le concert Breaking Dimensions de Cover Corp en juillet 2024 à Los Angeles a généré environ 750 000 USD grâce à 5 000 billets, avant les ventes de produits dérivés et de paiement à la séance. Les spectacles hybrides mêlent hologrammes et musiciens en direct, pratiquant des tarifs premium auprès des superfans tout en élargissant la portée géographique grâce à la participation virtuelle.

Les produits dérivés et les licences maintiennent des marges brutes élevées, en particulier pour les biens numériques comme les packs vocaux dont les coûts d'exécution sont négligeables. Les revenus de parrainage font face à une dilution à mesure que les marques répartissent leurs budgets sur un vivier de talents croissant, renforçant la nécessité d'offres expérientielles premium. La fatigue des abonnements augmente, poussant les agences à regrouper des niveaux couvrant plusieurs plateformes et incluant des produits dérivés exclusifs. VShojo Plus a expérimenté ce regroupement fin 2024, laissant entrevoir de futurs programmes de fidélité multiplateformes. Ensemble, ces dynamiques signalent une boîte à outils de monétisation plus large qui protège le marché des VTubers contre les fluctuations des politiques des plateformes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme de distribution : TikTok perturbe la domination de YouTube avec la vidéo verticale

YouTube détenait une part de 49,73 % en 2025, soutenu par une monétisation robuste et des moteurs de recommandation, mais TikTok est le canal à la croissance la plus rapide avec un TCAC de 11,59 %. Les abonnements TikTok LIVE ont abaissé les seuils d'entrée en contournant l'exigence de 1 000 abonnés de YouTube, démocratisant les revenus pour les VTubers émergents. Les clips verticaux excellent dans la propagation des mèmes, stimulant la découverte en haut de l'entonnoir qui se convertit ensuite en diffusions longues sur YouTube ou en engagement dans les communautés Discord.

La part de Twitch a diminué à mesure que les nouvelles règles de divulgation de contenu ont augmenté la charge de conformité pour les ressources d'IA. Bilibili reste central en Chine, mais les restrictions réglementaires ont poussé certains talents en langue mandarine à s'étendre vers des plateformes mondiales. Les mondes 3D de niche comme VRChat s'adressent aux passionnés d'immersion, mais sont à la traîne en termes d'étendue de monétisation. Par conséquent, les créateurs à succès orchestrent des présences multiplateformes, couvrant le risque lié aux politiques tout en touchant des segments d'audience diversifiés. La complexité opérationnelle augmente, mais la diversification stabilise les revenus des créateurs et soutient la longévité du marché des VTubers.

Analyse géographique

L'Asie-Pacifique a ancré 65,14 % des revenus du marché des VTubers en 2025, portée par l'écosystème d'agences mature du Japon et l'infrastructure Bilibili de la Chine. Cover Corp et AnyColor ont ensemble capté environ 60 % des recettes japonaises, illustrant la concentration régionale au milieu de la fragmentation mondiale. Le marché sud-coréen a été à la traîne de son solide secteur K-pop en raison d'outils de monétisation limités, tandis que les créateurs anglophones indiens ciblaient les audiences de la diaspora via des diffusions en direct YouTube adaptées aux fuseaux horaires de l'Asie-Pacifique.

La dynamique de croissance se déplace. Le Moyen-Orient devrait enregistrer un TCAC de 11,51 % jusqu'en 2031, la Vision 2030 saoudienne finançant des studios de divertissement numérique et des salles de diffusion. Les Émirats arabes unis ont clarifié les licences pour les influenceurs en 2024, offrant aux VTubers une certitude juridique sur les flux de revenus et les droits de propriété intellectuelle. Ces évolutions politiques incitent les agences à établir des hubs régionaux et à développer des catalogues en langue arabe, diversifiant ainsi les marchés anglophones et japonais saturés.

L'Amérique du Nord et l'Europe affichent une adoption régulière portée par l'expansion de VShojo et le pipeline de contenu de Hololive English, mais la concurrence pour les spectateurs se renforce à mesure que l'offre dépasse la croissance de l'audience. Les frictions de paiement freinent l'Amérique du Sud, où des frais de transaction élevés érodent les parts des créateurs sur Super Chat et les abonnements Twitch. L'Afrique reste naissante en raison des contraintes de bande passante et de la faible pénétration des cartes bancaires, mais les tendances d'adoption des smartphones suggèrent un potentiel de hausse une fois que les solutions fintech auront mûri. Dans l'ensemble, des régimes réglementaires variés, la qualité des infrastructures et les niveaux de revenus disponibles façonnent les mosaïques régionales qui alimentent collectivement le marché des VTubers.

Paysage concurrentiel

Le marché des VTubers présente une concentration modérée : Cover Corp et AnyColor détenaient collectivement environ 40 % à 45 % des revenus mondiaux en 2025, mais des centaines de créateurs indépendants et d'agences émergentes prospèrent dans des segments de niche. Cover Corp a levé 6,2 milliards JPY (42,8 millions USD) lors de son introduction en bourse en juin 2024, canalisant les fonds vers des studios à l'étranger et des mises à niveau de capture de mouvement. La valorisation d'AnyColor a chuté de plus de 30 % tout au long de 2025 à la suite de controverses liées aux talents, prouvant que le risque de réputation se traduit directement par des fluctuations de parts de marché.

Les signaux de consolidation s'intensifient. Brave Group a acquis Idol Corp en mai 2024 pour mutualiser l'infrastructure de production et la capacité de partenariat avec les marques. Des collectifs de niveau intermédiaire tels que Phase-Connect se différencient par des partages de revenus transparents et un recrutement piloté par la communauté, attirant des talents désillusionnés par des contrats rigides. Les piles technologiques deviennent des champs de bataille : les agences développant des pipelines propriétaires de traduction ou de rendu en temps réel peuvent offrir des formats de performance exclusifs, ajoutant des avantages défendables au-delà de la taille du catalogue.

Les créateurs indépendants défient les acteurs établis grâce à des services d'avatars basés sur le cloud qui réduisent les coûts de démarrage à moins de 500 USD. Cette démocratisation comprime les marges des services premium, poussant les agences vers des zones expérientielles comme les concerts holographiques et les collaborations sportives. Les partenariats avec les marques diversifient le risque, comme l'illustre la promotion de VShojo avec Sega en 2024 qui intégrait des objets en jeu et des produits dérivés co-brandés. Dans l'ensemble, la concurrence équilibre les avantages d'échelle face à l'agilité et à l'authenticité, soutenant l'innovation tout au long du marché des VTubers.

Leaders du secteur des VTubers

Cover Corp.

AnyColor Inc

Bilibili Inc

VShojo Inc

Activ8 Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Cover Corp a ouvert un studio holographique dédié à Los Angeles, ajoutant une capacité nord-américaine pour les concerts hybrides.

- Novembre 2025 : TikTok a introduit des publicités à partage de revenus dans les diffusions LIVE, offrant aux VTubers une couche de revenus passifs au-delà des cadeaux.

- Octobre 2025 : VShojo a lancé un abonnement multiplateforme qui unifie les avantages Twitch, YouTube et TikTok sous un seul abonnement.

- Mars 2025 : Cover Corp a organisé Hololive Super Expo 2025 à Tokyo, attirant plus de 30 000 fans et mettant en lumière les nouvelles avancées en matière de rendu 3D en temps réel.

Portée du rapport mondial sur le marché des VTubers

Le rapport sur le marché des VTubers est segmenté par type (VTuber 2D et VTuber 3D), application (diffusion en direct et performance, contenus numériques et dérivés, autre application), flux de revenus (abonnements et dons, parrainage et publicité, produits dérivés et licences, événements payants et concerts), plateforme de distribution (YouTube, Bilibili, Twitch, TikTok, plateforme de distribution propriétaire et autre), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| VTuber 2D |

| VTuber 3D |

| Diffusion en direct et performance |

| Contenus numériques et dérivés |

| Autre application |

| Abonnements et dons |

| Parrainage et publicité |

| Produits dérivés et licences |

| Événements payants et concerts |

| YouTube |

| Bilibili |

| Twitch |

| TikTok |

| Plateforme de distribution propriétaire et autre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | VTuber 2D | ||

| VTuber 3D | |||

| Par application | Diffusion en direct et performance | ||

| Contenus numériques et dérivés | |||

| Autre application | |||

| Par flux de revenus | Abonnements et dons | ||

| Parrainage et publicité | |||

| Produits dérivés et licences | |||

| Événements payants et concerts | |||

| Par plateforme de distribution | YouTube | ||

| Bilibili | |||

| Twitch | |||

| TikTok | |||

| Plateforme de distribution propriétaire et autre | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des VTubers en 2026 et quel est son taux de croissance attendu ?

La taille du marché des VTubers a atteint 3,13 milliards USD en 2026 et devrait croître à un TCAC de 9,56 % pour atteindre 4,94 milliards USD d'ici 2031.

Quelle région génère les revenus les plus élevés pour les VTubers ?

L'Asie-Pacifique est en tête avec une part de 65,14 % en 2025 grâce à l'écosystème d'agences du Japon et à l'infrastructure des plateformes de la Chine.

Quelle est la géographie à la croissance la plus rapide pour les VTubers ?

Le Moyen-Orient devrait afficher un TCAC de 11,51 % jusqu'en 2031, soutenu par les investissements souverains dans l'infrastructure du divertissement numérique.

Quelle plateforme se développe le plus rapidement pour le contenu des VTubers ?

TikTok est la plateforme de distribution à la croissance la plus rapide, avec un TCAC attendu de 11,59 % jusqu'en 2031.

Quel flux de revenus prend de l'élan au-delà des abonnements ?

Les événements payants et les concerts progressent à un TCAC de 11,41 % à mesure que les agences monétisent les expériences hybrides physiques-numériques.

Pourquoi les avatars 3D gagnent-ils en popularité malgré la domination de la 2D ?

Les avancées d'Unreal Engine 5, du Nvidia RTX 4090 et du suivi de réalité virtuelle abordable réduisent les frictions de production, permettant des diffusions 3D cinématographiques qui justifient des tarifs premium pour les événements.

Dernière mise à jour de la page le: