Taille et part du marché des véhicules électriques au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

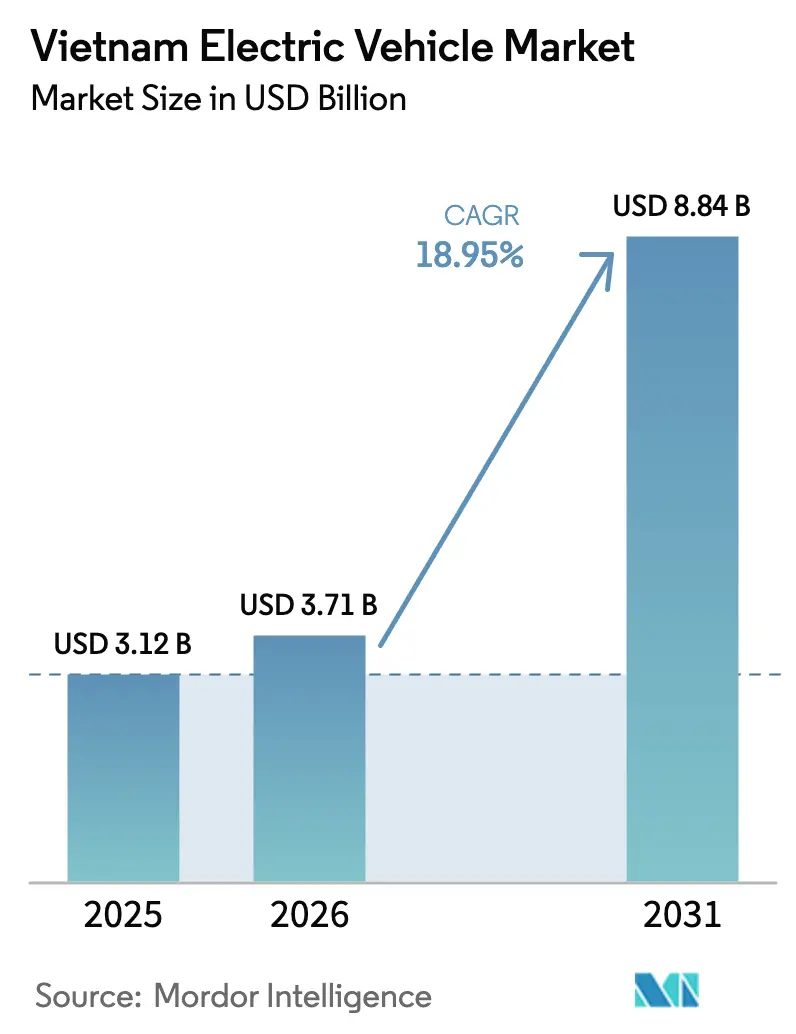

| Taille du marché de l'année de base (2025) | 3.12 Milliards de dollars |

| Taille du Marché (2026) | 3.71 Milliards de dollars |

| Taille du Marché (2031) | 8.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.95% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules électriques au Vietnam par Mordor Intelligence

La taille du marché des véhicules électriques au Vietnam en 2026 est estimée à 3,71 milliards USD, en progression par rapport à la valeur de 2025 de 3,12 milliards USD, avec des projections pour 2031 indiquant 8,84 milliards USD, soit une croissance à un TCAC de 18,95 % sur la période 2026-2031. La demande est portée par des objectifs gouvernementaux fermes imposant une pénétration des véhicules électriques de 50 % dans les zones urbaines d'ici 2030 et la neutralité carbone d'ici 2050[1]Hang Nguyen Thanh, "Le Vietnam accélère ses plans pour éliminer progressivement les véhicules à combustible fossile d'ici 2050", Changing Transport, changing-transport.org. La stratégie de localisation de VinFast, les engagements d'implantation d'usines par les constructeurs automobiles étrangers et les tarifs d'électricité préférentiels réduisent collectivement le coût total de possession, amplifiant l'adoption. L'électrification rapide des deux-roues crée une familiarité chez les consommateurs et une infrastructure de recharge partagée qui se répercute sur les quatre-roues, tandis que la baisse des prix des batteries permet à la technologie LFP de dominer les segments sensibles au prix. La concurrence reste modérée car la domination de VinFast décourage les guerres de prix, mais les marques chinoises et les constructeurs automobiles mondiaux de grande diffusion entrent sur le marché avec des modèles compétitifs en termes de coûts, poussant l'écosystème vers une plus grande variété de modèles et des prix plus bas.

Points clés du rapport

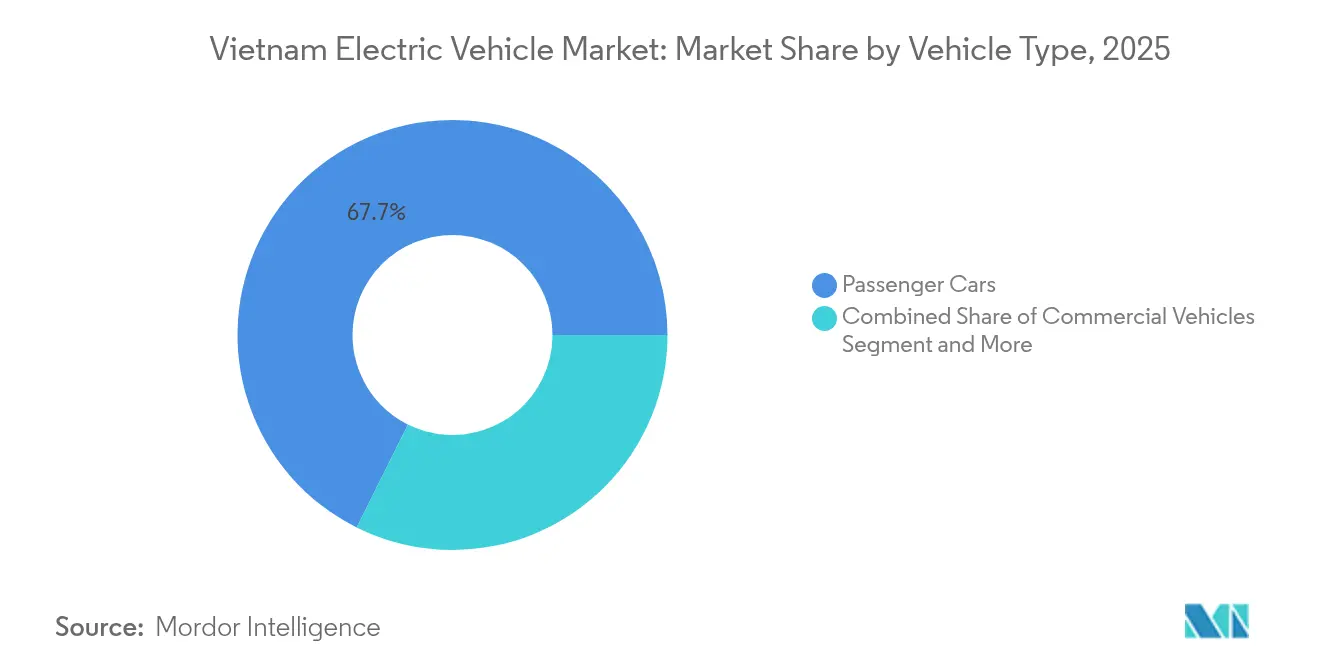

- Par type de véhicule, les voitures particulières ont dominé avec une part de revenus de 67,65 % en 2025, tandis que les bus devraient se développer à un TCAC de 33,11 % jusqu'en 2031.

- Par propulsion, les véhicules électriques à batterie détenaient 70,82 % de la part de marché des véhicules électriques au Vietnam en 2025 et devraient croître à un TCAC de 27,85 % jusqu'en 2031.

- Par autonomie de conduite, les modèles de moins de 200 km représentaient 53,72 % de la taille du marché des véhicules électriques au Vietnam en 2025 ; les modèles de plus de 400 km affichent le TCAC le plus élevé de 29,10 % jusqu'en 2031.

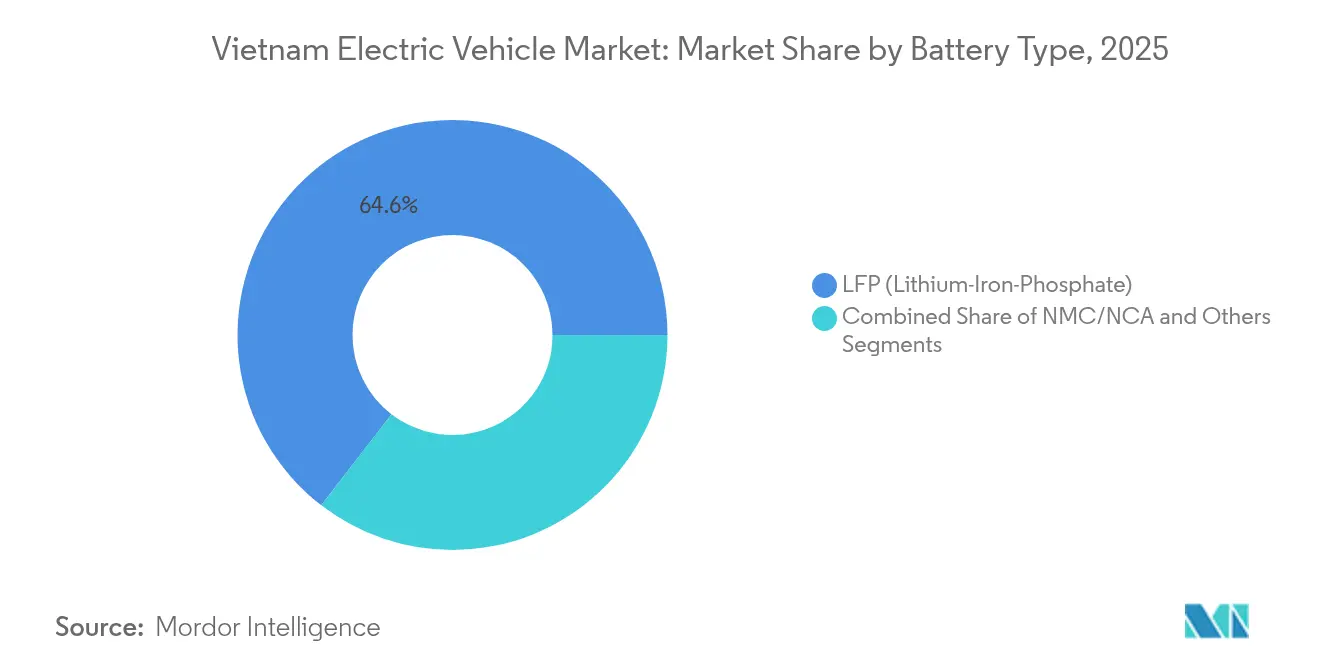

- Par type de batterie, la technologie LFP a capturé 64,55 % de part en 2025, tandis que les batteries à l'état solide affichent le TCAC le plus rapide de 36,50 % jusqu'en 2031.

- Par utilisateur final, la propriété privée représentait 77,55 % des revenus en 2025 ; les flottes commerciales et le covoiturage constituent le groupe à la croissance la plus rapide avec un TCAC de 31,10 % jusqu'en 2031.

- Par région, le sud du Vietnam a conservé une part de revenus de 45,21 % en 2025 ; le nord du Vietnam progresse à un TCAC de 28,40 %, le plus rapide à l'échelle nationale.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des véhicules électriques au Vietnam

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance de la fabrication nationale | +4.8% | Zones industrielles du sud et du nord du Vietnam | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales et remises fiscales | +4.2% | Toutes les provinces bénéficiant d'exonérations de frais d'immatriculation | Court terme (≤ 2 ans) |

| Sensibilisation environnementale croissante et objectifs de neutralité carbone | +3.3% | Centres urbains de Hô-Chi-Minh-Ville, Hanoï, Da Nang | Long terme (≥ 4 ans) |

| Retombées de l'écosystème des deux-roues électriques | +2.9% | Zones métropolitaines de Hô-Chi-Minh-Ville et Hanoï | Moyen terme (2 à 4 ans) |

| Baisse des prix des batteries | +2.1% | Pôles de fabrication dans le nord et le centre du Vietnam | Moyen terme (2 à 4 ans) |

| Structure tarifaire préférentielle pour la recharge des véhicules électriques | +1.3% | Toutes les provinces dotées d'une infrastructure de recharge établie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de la fabrication nationale

VinFast vise 80 % de contenu local d'ici 2026, avec pour objectif de produire 500 000 véhicules d'ici 2027 et d'atteindre 1 million de véhicules par an d'ici 2030, une échelle qui comprime les coûts des composants et atténue l'exposition aux taux de change. Les engagements complémentaires de Chery et Geely renforcent la position du Vietnam en tant que pôle d'assemblage régional, mais les systèmes électroniques sophistiqués et les systèmes de gestion de batterie restent dépendants des importations. Les contrats d'achat garantis de VinFast offrent aux fournisseurs locaux une visibilité sur la demande, incitant à de nouveaux investissements en capital qui accélèrent la localisation.

Incitations gouvernementales et remises fiscales

Le dispositif d'incitation exonère les véhicules électriques des frais d'immatriculation jusqu'en février 2027 et maintient les droits d'importation à zéro sur les voitures fabriquées dans l'ASEAN, réduisant les prix d'achat de plus de 100 millions VND par unité. Des tarifs de recharge préférentiels de 2 204 VND/kWh inclinent davantage le coût total de possession en faveur des modèles électriques. Les compléments provinciaux, tels que les congés fiscaux proposés par Hô-Chi-Minh-Ville et les prêts bonifiés pour son programme de conversion de 400 000 motos, soulignent la coordination des politiques à plusieurs niveaux[2]"Hô-Chi-Minh-Ville veut uniquement des motos électriques pour le covoiturage d'ici 2030", VnExpress, e.vnexpress.net. La continuité au-delà de 2027 dépend de l'atteinte de la parité des coûts, exposant le marché à un risque de reconduction de la politique fiscale.

Sensibilisation environnementale croissante et objectifs de neutralité carbone

L'engagement du Vietnam en faveur de la neutralité carbone d'ici 2050 a institué des jalons contraignants : tous les nouveaux bus urbains doivent être verts d'ici 2025 et 50 % des véhicules urbains doivent être électriques d'ici 2030, créant une demande réglementaire qui contourne le choix discrétionnaire des consommateurs. La dégradation des indices de qualité de l'air à Hô-Chi-Minh-Ville et à Hanoï mobilise l'opinion publique, en particulier chez les 25-44 ans qui affichent une préférence plus élevée pour les véhicules électriques. Par ailleurs, les projections d'économies sur les importations de carburant d'ici 2050 offrent une validation budgétaire pour la feuille de route ambitieuse.

Retombées de l'écosystème des deux-roues électriques

L'essor des ventes de motos électriques étend la densité des points de recharge à plus de 150 000 à l'échelle nationale, des points qui desservent à la fois les motos et les voitures. La familiarité avec l'échange de batteries et l'expérience utilisateur positive raccourcissent les cycles d'adoption des quatre-roues. L'initiative de covoiturage de Hô-Chi-Minh-Ville, qui convertit 400 000 motos d'ici 2026, crée une publicité vivante pour la mobilité électrique, réduisant le scepticisme et accélérant la diffusion intersegments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure de recharge publique clairsemée | -4.2% | Provinces rurales, zones côtières du centre du Vietnam | Moyen terme (2 à 4 ans) |

| Coût d'achat initial élevé par rapport au revenu moyen | -3.1% | Provinces à faibles revenus, nord rural du Vietnam | Court terme (≤ 2 ans) |

| Disponibilité limitée de modèles milieu de gamme | -2.4% | Toutes les provinces avec des réseaux de concessionnaires limités | Court terme (≤ 2 ans) |

| Contraintes de capacité du réseau électrique aux heures de pointe | -1.8% | Zones industrielles du nord du Vietnam, centres urbains du sud du Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recharge publique clairsemée

Bien que dense dans les villes de premier rang, le réseau s'amincit rapidement dans les corridors ruraux, limitant les déplacements interurbains et la croissance du segment au-delà des modèles de moins de 200 km. V-Green a réservé 404 millions USD pour déployer des stations supplémentaires, mais les délais de réalisation signifient que les goulets d'étranglement à court terme persistent. La tension sur le réseau électrique se manifeste pendant les mois de forte demande, incitant le gouvernement à émettre des directives qui donnent la priorité à la résilience de l'approvisionnement en électricité.

Coût d'achat initial élevé par rapport au revenu moyen

La VF3 de VinFast, au prix de 9 200 USD, reste aspirationnelle pour une grande partie de la population malgré les exonérations de frais et les formules d'abonnement à la batterie. L'écart d'accessibilité concentre l'adoption parmi les citadins à revenus moyens supérieurs, limitant les économies d'échelle. Une localisation plus large des pièces nationales et la domination de la batterie LFP devraient réduire cet écart, mais un accès significatif au marché de masse dépend encore de cadres de subventions soutenus ou de baisses de coûts révolutionnaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'électrification

Les voitures particulières ont contribué à hauteur de 67,65 % du chiffre d'affaires global en 2025, tandis que les bus ont enregistré la croissance la plus rapide avec un TCAC de 33,11 %. La taille du marché des véhicules électriques au Vietnam pour les bus devrait doubler entre 2025 et 2028, les mandats provinciaux déclenchant d'importants volumes d'appels d'offres. Les acheteurs de voitures particulières représentent une grande partie du parc actuel, mais les flottes commerciales font basculer la courbe de croissance ; le déploiement de 37 lignes de bus électriques à Hô-Chi-Minh-Ville et l'agenda d'électrification à 100 % des bus dans les zones centrales de Hanoï injectent une demande en volume prévisible.

L'utilisation intensive des flottes amplifie les avantages en termes de coût total, faisant des acheteurs commerciaux des adopteurs précoces de nouvelles chimies de batteries et de solutions de recharge rapide. À l'inverse, les deux-roues conservent leur vitalité grâce à la demande des navetteurs ruraux-urbains, renforçant indirectement l'économie des pôles de recharge qui bénéficient au déploiement des quatre-roues. Sur l'horizon de prévision, la part des voitures particulières s'érodera modestement même si les volumes augmentent, car les bus et les fourgonnettes gagnent du terrain grâce aux politiques publiques dans les transports en commun et la logistique du dernier kilomètre.

Par propulsion : domination des véhicules électriques à batterie

Les véhicules électriques à batterie ont capturé 70,82 % de la part de marché des véhicules électriques au Vietnam en 2025, éclipsant les alternatives hybrides et hybrides rechargeables. Cette domination se renforce à mesure que les volumes de véhicules électriques à batterie progressent à un TCAC de 27,85 %, portés par une stratégie gouvernementale qui court-circuite les groupes motopropulseurs de transition. Les hybrides ont un attrait de niche pour les navetteurs périurbains ayant besoin de flexibilité d'autonomie, mais l'absence de parité fiscale avec les véhicules électriques à batterie plafonne leur croissance. Les véhicules à pile à combustible restent expérimentaux en raison des lacunes infrastructurelles.

La feuille de route produit exclusivement axée sur les véhicules électriques à batterie de VinFast façonne la perception des consommateurs, tandis que les subventions nationales à la recharge renforcent le discours du tout-électrique. Les constructeurs automobiles étrangers pourraient injecter des variantes hybrides rechargeables pour se prémunir contre l'anxiété d'autonomie, mais les signaux politiques maintiennent les véhicules électriques à batterie sur la trajectoire principale. Parallèlement, les avancées en matière de batteries raccourcissent les temps de recharge, réduisant les limitations pratiques qui justifiaient autrefois les primes des hybrides. Dans l'ensemble, le secteur des véhicules électriques au Vietnam reste sur une voie directe vers les véhicules électriques à batterie, évitant le détour progressif par les hybrides observé dans les marchés développés.

Par autonomie de conduite : les solutions optimisées pour la ville en tête

Les modèles de moins de 200 km représentaient 53,72 % des expéditions de 2025 car la mobilité urbaine domine les déplacements quotidiens. Néanmoins, le sous-segment longue autonomie (plus de 400 km) devance tous ses pairs avec un TCAC de 29,10 %, ses gains étant conditionnés à la construction de chargeurs sur les corridors autoroutiers.

La batterie annoncée par CATL de 1 500 km avec des recharges de cinq minutes illustre la marge technologique disponible, mais la parité des coûts reste le facteur déterminant. Les acheteurs grand public continueront d'opter pour des autonomies urbaines pratiques tout en utilisant les transports en commun ou des alternatives de location pour les trajets plus longs. Au fil du temps, l'amélioration du niveau de vie et les déplacements professionnels interurbains alimenteront la demande de variantes à autonomie moyenne et longue, diversifiant les gammes des constructeurs automobiles.

Par type de batterie : la technologie LFP en tête de l'optimisation des coûts

La chimie LFP a gouverné 64,55 % des ventes en 2025 et conservera la part majoritaire grâce aux avantages en termes de coût des matières premières et aux propriétés thermiques bénignes. Dans les modèles d'entrée de gamme, les références en matière de sécurité et la longévité du cycle de vie surpassent les compromis modestes en termes de densité énergétique. Les batteries à l'état solide, actuellement négligeables, devraient croître à un TCAC de 36,50 % à mesure que VinFast et son partenaire technologique ProLogium finalisent les lignes de production pilotes.

Les chimies NMC et NCA persistent dans les versions haute performance et orientées vers l'exportation, mais la pression relative sur les coûts les rend moins viables sur le marché intérieur. Les directives gouvernementales en cours d'élaboration sur le recyclage influenceront également le choix de la chimie en plafonnant les responsabilités en fin de vie, favorisant les solutions disposant de filières de réutilisation établies. La diversification des batteries suit ainsi un spectre coût-performance où le LFP reste le pilier des volumes de masse.

Par utilisateur final : la propriété privée stimule la croissance du marché

Les acheteurs privés ont représenté 77,55 % du volume de 2025, soulignant la culture de mobilité personnelle du Vietnam. Pourtant, les commandes de flottes commerciales affichent un TCAC convaincant de 31,10 % à mesure que les opérateurs de services cherchent à réaliser des économies sur le carburant et la maintenance. Les gouvernements et les transports publics maintiennent une croissance régulière grâce aux mandats politiques exigeant des transitions vers les bus électriques dans les réseaux provinciaux.

La demande des ménages bénéficie du chemin bien balisé de l'électrification des motos : la familiarité avec la recharge à domicile et les contrats de location de batteries abaisse les barrières psychologiques. Les achats de flottes gouvernementales, bien que plus modestes, exercent un pouvoir de signalisation disproportionné, assurant la diversité des modèles via des appels d'offres en volume. Sur la période de prévision, un écart de prix qui se réduit progressivement et de meilleures options de financement maintiendront les acheteurs privés en tête des classements de volume même si l'adoption par les flottes s'accélère.

Analyse géographique

Le sud du Vietnam domine avec 45,21 % de la part de marché des véhicules électriques au Vietnam en raison de son poids économique et de la gouvernance proactive des villes. Le lancement de 37 lignes de bus électriques en juillet 2025 ajoute à lui seul 256 bus zéro émission et témoigne d'un engagement multimodal. La forte densité urbaine maximise l'utilisation des flottes, offrant de solides périodes de retour sur investissement même aux niveaux tarifaires actuels. Les défis liés à l'approvisionnement en électricité persistent pendant les pics estivaux, incitant à des plans coordonnés de production et de gestion de la demande pour garantir la fiabilité.

Le nord du Vietnam bénéficie de la proximité géographique des chaînes d'approvisionnement en composants et d'efforts concertés pour favoriser un pôle industriel des véhicules électriques, lui permettant de croître à un TCAC de 28,40 % d'ici 2031. Les investissements en usines de VinFast et des constructeurs automobiles étrangers augmentent la production de la région tout en semant des réseaux de fournisseurs de rang 2 localisés. L'objectif de Hanoï d'électrifier à 100 % les bus dans les quartiers centraux d'ici 2030 génère des carnets de commandes prévisibles, stimulant les investissements annexes dans les dépôts et les pôles de recharge rapide. Cependant, la dégradation de l'autonomie des batteries par temps froid et les pressions sur la charge de pointe nécessitent des adaptations technologiques et un renforcement du réseau électrique.

Le centre du Vietnam tire parti de son orientation touristique pour expérimenter des déploiements de niche tels que des flottes de navettes côtières et des circulateurs d'aéroport. Les innovations politiques comprennent des subventions aux taux d'intérêt pour les opérateurs achetant des autocars électriques desservant des sites du patrimoine. Bien que les volumes restent modestes, la région fait office de terrain d'essai pour des pôles de recharge liés aux énergies renouvelables qui intègrent la capacité solaire et éolienne, exportant potentiellement ce modèle à l'échelle nationale.

Paysage concurrentiel

Le modèle verticalement intégré de VinFast couvre la production, la recharge (via V-Green) et les services de mobilité (Xanh SM), maintenant une part de marché qui confère des économies d'échelle et une omniprésence de la marque. Son ancrage national lui confère une agilité pour adapter les produits aux goûts locaux, comme les VF3 compactes conçues pour les primo-acheteurs. Hyundai et Toyota déploient des portefeuilles hybrides pour se prémunir contre les changements de politique, mais manquent actuellement d'écosystèmes de recharge comparables.

L'activité stratégique se concentre sur les ajouts de capacité et les alliances de réseau. La conférence des fournisseurs de batteries de VinFast en avril 2025 a verrouillé des accords d'achat à long terme, réduisant la volatilité des matières premières. Les constructeurs automobiles étrangers équilibrent les mandats de contenu local avec le partage de plateformes mondiales pour préserver les marges. Les dépenses d'infrastructure constituent le nouveau champ de bataille : le pôle de recharge rapide à 42 points de V-Green à Hanoï élève la barre, poussant les concurrents à co-investir dans des normes interopérables. Les écosystèmes logiciels restent naissants ; la télématique et les mises à jour à distance offrent des facteurs de différenciation mais n'ont pas encore influencé les décisions d'achat aussi fortement que le prix et la commodité de la recharge.

Les barrières à l'entrée sur le marché restent modérées. Bien que les exigences de licence soient transparentes, l'établissement d'un réseau de points de recharge et le financement de portefeuilles de crédit à la consommation constituent des obstacles pour les nouveaux entrants. Les incitations au contenu local favorisent les premiers arrivants disposant de réseaux de fournisseurs nationaux. À moyen terme, une concurrence intensifiée est attendue une fois que les constructions d'usines par les marques mondiales seront opérationnelles, exerçant une pression à la baisse sur les prix et accélérant la migration technologique.

Leaders du secteur des véhicules électriques au Vietnam

Vinfast Auto Ltd.

Hyundai Motor Company

SAIC–GM–Wuling Automobile Co., Ltd.

Toyota Motor Corporation

BYD Auto Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : V-Green a inauguré la plus grande station de recharge rapide de Hanoï avec 42 points, capable de desservir 84 véhicules simultanément, renforçant la densité du réseau dans la capitale.

- Mars 2025 : VinFast a lancé le mini-véhicule électrique VF3 à 9 200 USD, ciblant des ventes domestiques annuelles de 20 000 unités et une expansion vers les marchés d'exportation régionaux.

- Mars 2025 : La start-up Move s'est engagée à investir 13 millions USD pour construire 120 000 véhicules électriques abordables par an, ciblant les budgets mal desservis avec des modèles d'autonomie de 150 à 200 km.

Périmètre du rapport sur le marché des véhicules électriques au Vietnam

Un véhicule électrique est propulsé par un ou plusieurs moteurs électriques utilisant l'énergie stockée dans des batteries. Il ne dépend d'aucun composant à carburant liquide et ne possède pas de pot d'échappement. \

Le marché des véhicules électriques au Vietnam est segmenté par type de véhicule et par propulsion. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par propulsion, le marché est segmenté en véhicules électriques à batterie, véhicules électriques hybrides rechargeables, véhicules électriques hybrides et véhicules électriques à pile à combustible. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues |

| Bus |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) |

| Véhicules électriques hybrides (VEH) |

| Véhicules électriques à pile à combustible (VEPC) |

| Moins de 200 km |

| 200 à 400 km |

| Plus de 400 km |

| LFP |

| NMC/NCA |

| Autres |

| Propriété privée |

| Flottes commerciales/covoiturage |

| Gouvernement et transports publics |

| Nord du Vietnam |

| Centre du Vietnam |

| Sud du Vietnam |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues | |

| Bus | |

| Par propulsion | Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) | |

| Véhicules électriques hybrides (VEH) | |

| Véhicules électriques à pile à combustible (VEPC) | |

| Par autonomie de conduite | Moins de 200 km |

| 200 à 400 km | |

| Plus de 400 km | |

| Par type de batterie | LFP |

| NMC/NCA | |

| Autres | |

| Par utilisateur final | Propriété privée |

| Flottes commerciales/covoiturage | |

| Gouvernement et transports publics | |

| Par région | Nord du Vietnam |

| Centre du Vietnam | |

| Sud du Vietnam |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des véhicules électriques au Vietnam ?

Le marché s'établit à 3,71 milliards USD en 2026 et devrait atteindre 8,84 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les bus affichent la croissance la plus élevée, progressant à un TCAC de 33,11 % à mesure que les mandats provinciaux stimulent l'électrification des transports publics.

Pourquoi les véhicules électriques à batterie dominent-ils le mix de propulsion au Vietnam ?

Les incitations gouvernementales se concentrent sur les modèles purement électriques, et la gamme exclusivement axée sur les véhicules électriques à batterie de VinFast les rend facilement disponibles et compétitifs en termes de coûts par rapport aux hybrides.

Comment l'infrastructure de recharge suit-elle le rythme de la demande ?

Les pôles de recharge rapide urbains se développent rapidement — la nouvelle station à 42 points de Hanoï illustre les déploiements à haute capacité — mais les corridors ruraux font encore face à des lacunes de couverture.

Quel est le principal obstacle à une adoption plus large des véhicules électriques ?

Les coûts d'achat initiaux élevés par rapport au revenu moyen restent un obstacle majeur malgré les exonérations de frais et les programmes de location de batteries.

Quelles régions sont en tête de l'adoption des véhicules électriques ?

Le sud du Vietnam détient la plus grande part en 2025 à 45,21 % grâce aux initiatives de Hô-Chi-Minh-Ville, tandis que le nord du Vietnam connaît la croissance la plus rapide à un TCAC de 28,40 % jusqu'en 2031 grâce aux investissements industriels et aux politiques locales favorables.

Dernière mise à jour de la page le: