Taille et Part du Marché du Carton au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

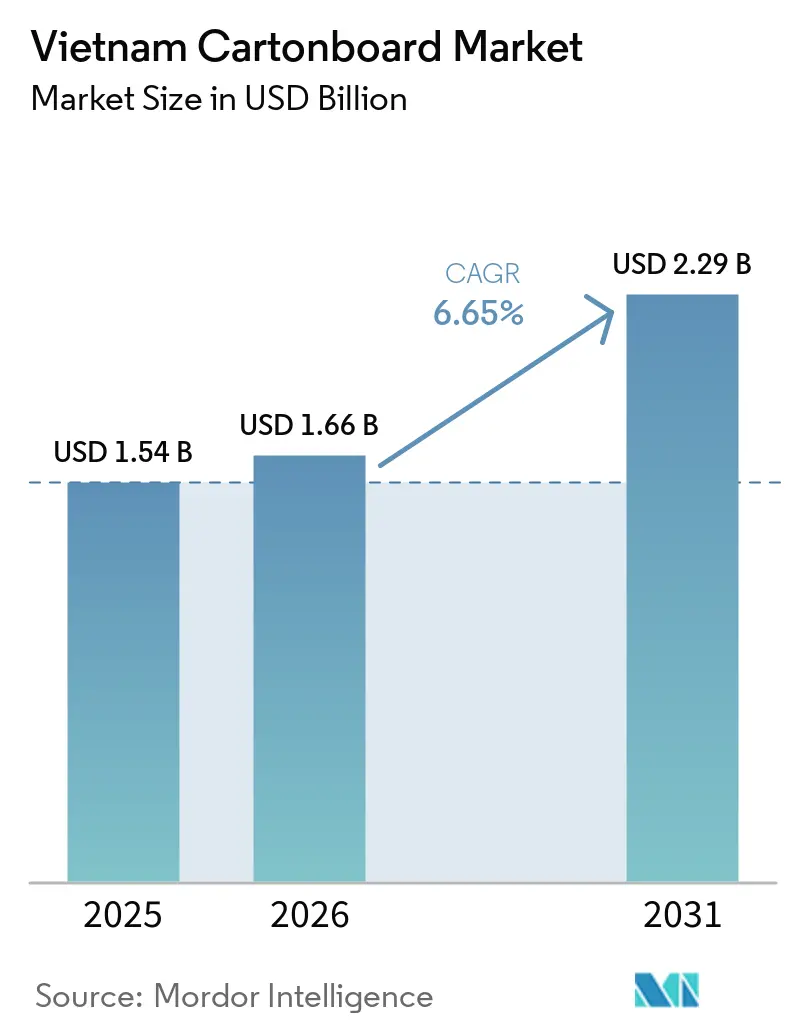

| Taille du marché de l'année de base (2025) | 1.54 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.65% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Carton au Vietnam par Mordor Intelligence

La taille du marché du carton au Vietnam était évaluée à 1,54 milliard USD en 2025 et devrait croître de 1,66 milliard USD en 2026 pour atteindre 2,29 milliards USD d'ici 2031, à un TCAC de 6,65 % durant la période de prévision (2026-2031). Le marché du carton au Vietnam est soutenu par une consommation accrue d'aliments emballés, une utilisation plus large d'emballages prêts à la vente en rayon et des investissements constants dans la capacité de transformation et d'emballage liquide à l'échelle nationale. La demande évolue également au-delà du carton gris couché blanc standard, les acheteurs dans les secteurs de la santé, de l'alimentation haut de gamme et des chaînes d'approvisionnement à l'exportation recherchant une meilleure imprimabilité, un contrôle qualité plus strict et des formats d'emballage répondant à des exigences de manutention des produits plus rigoureuses. Le marché du carton au Vietnam connaît également une distinction plus nette entre les transformateurs de produits courants qui se concurrencent principalement sur le prix et les acteurs spécialisés qui protègent leurs marges grâce à la conformité, à la fiabilité des processus et à une intégration client plus étroite. La croissance du commerce électronique stimule la demande de boîtes pliantes imprimées qui répondent à la fois aux besoins de transit et d'exposition, améliorant le mix pour les transformateurs dotés de meilleures capacités de finition et d'impression en petites séries. Sur la période de prévision, les meilleures opportunités devraient rester dans l'emballage liquide, les boîtes pliantes secondaires pharmaceutiques et les formats pliants à plus haute valeur ajoutée liés à la distribution organisée, à la restauration et à la fabrication orientée vers l'exportation.

Principaux Enseignements du Rapport

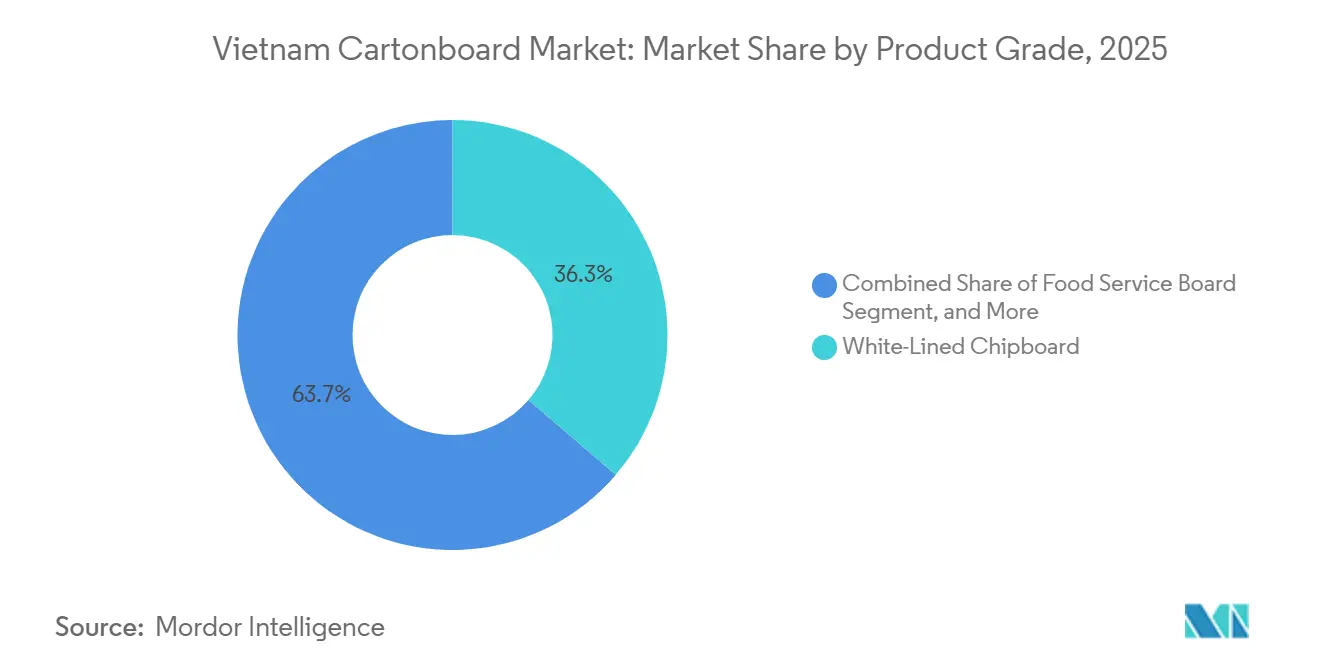

- Par qualité de produit, le carton gris couché blanc a capturé 36,27 % de la part du marché du carton au Vietnam en 2025.

- Par format d'emballage, la taille du marché du carton au Vietnam pour le segment de l'emballage liquide devrait progresser à un TCAC de 7,15 % jusqu'en 2031.

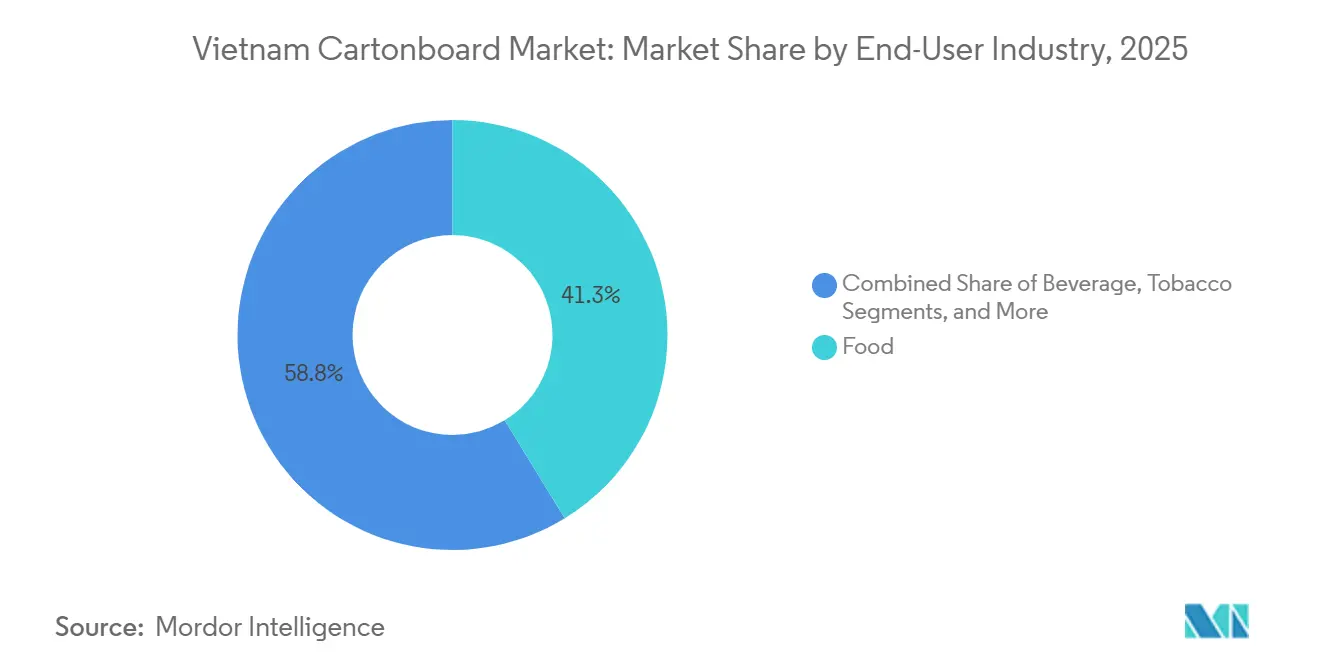

- Par secteur d'utilisation finale, l'alimentation a capturé 41,25 % de la part du marché du carton au Vietnam en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Carton au Vietnam

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Consommation d'Aliments Transformés et de Boissons | +2.0% | National, avec une demande concentrée à Hô-Chi-Minh-Ville, Hanoï et Binh Duong | Court terme (≤ 2 ans) |

| Expansion du Commerce Électronique et des Emballages Prêts à la Vente en Rayon | +1.6% | National, plus fort dans la ceinture sud, Hô-Chi-Minh-Ville et Binh Duong, et la zone métropolitaine de Hanoï | Court terme (≤ 2 ans) |

| Substitution des Plastiques et Transition vers les Emballages en Papier Induite par la REP | +1.1% | National, accéléré par la pression de conformité à la REP dans les secteurs des biens de grande consommation et de la distribution | Moyen terme (2-4 ans) |

| Localisation Pharmaceutique et Demande d'Emballages de Conformité | +0.8% | National, avec des gains précoces dans les clusters de fabrication pharmaceutique à Hanoï, Binh Duong et Dong Naï | Moyen terme (2-4 ans) |

| Expansion de la Capacité de Tetra Pak Soutenant l'Adoption des Cartons Liquides | +0.5% | Sud du Vietnam, centré sur Binh Duong, avec des retombées sur les marchés régionaux de l'ASEAN | Moyen terme (2-4 ans) |

| Exigences de Traçabilité des Acheteurs à l'Export et Normes FSC Reconfigurant la Sélection des Transformateurs | +0.4% | National, plus fort parmi les transformateurs orientés vers l'exportation à Hô-Chi-Minh-Ville, Binh Duong et Bac Ninh | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Consommation d'Aliments Transformés et de Boissons

Le secteur vietnamien de l'alimentation et des boissons a généré 726 500 milliards VND (27,94 milliards USD) en 2025 et devrait atteindre 760 000 milliards VND (29,23 milliards USD) en 2026, ce qui maintient une large base de demande pour les cartons de lait, les cartons d'aliments secs, les emballages d'aliments surgelés et d'autres formats de carton secondaire.[1]iPOS.vn et Nestlé Professional, « Rapport sur le Marché Vietnamien de l'Alimentation et des Boissons 2025 », Vietstock, en.vietstock.vn Ces dépenses sont importantes pour le marché du carton au Vietnam car elles soutiennent la demande dans plusieurs qualités de carton simultanément, plutôt que de reposer sur un seul segment d'utilisation finale. À mesure que les achats des ménages s'orientent davantage vers les aliments emballés et de marque, les transformateurs bénéficient d'une demande récurrente portée par l'étiquetage, la protection au transport et la présentation visuelle en rayon dans les circuits de distribution moderne et de restauration. Le profil de la demande favorise également les fournisseurs capables de gérer des commandes mixtes portant sur des boissons, des produits laitiers, des produits surgelés et des épiceries sèches sans longs délais de livraison ni qualité d'impression inconstante. Il en résulte un carnet de commandes plus stable pour les boîtes pliantes, les emballages de restauration et les applications de carton liquide, aidant le marché du carton au Vietnam à maintenir sa croissance même si les formats courants à faible valeur ajoutée restent sous pression tarifaire.

Expansion du Commerce Électronique et des Emballages Prêts à la Vente en Rayon

Le marché du commerce électronique au Vietnam a enregistré un GMV de 458 160 milliards VND (16,58 milliards USD) en 2025, et le chiffre d'affaires du premier trimestre 2026 a progressé de 32,74 % en glissement annuel pour atteindre 134 600 milliards VND (5,19 milliards USD).[2]Agence du Commerce Électronique et de l'Économie Numérique du Vietnam, « Le Commerce Électronique au Vietnam sur la Voie d'une Croissance Plus Sûre et Plus Durable grâce à la Nouvelle Loi », Bureau Commercial du Vietnam au Canada, vntradetoca.org La plateforme d'économie numérique du Ministère de l'Industrie et du Commerce a également indiqué que le marché du commerce électronique au Vietnam vise 37 milliards USD en 2026, ce qui laisse présager une expansion continue des expéditions directes aux consommateurs et de la demande d'emballages de marque.[3]Vietnam.vn, « Le Marché du Commerce Électronique au Vietnam Vise une Taille de 37 Milliards USD », Vietnam.vn, vietnam.vn Cette évolution soutient le marché du carton au Vietnam car les emballages sont de plus en plus censés protéger les marchandises en transit tout en servant d'unité prête à l'exposition lorsqu'elle parvient à l'acheteur ou au détaillant. Ce changement améliore la position des transformateurs dotés de capacités d'impression numérique et offset UV, car les séries plus courtes, la plus grande variation des visuels et les cycles de renouvellement des produits plus rapides deviennent plus courants. Il déplace également le mix de valeur des emballages de transit ordinaires vers des boîtes pliantes litho-laminées et mieux finies, conférant au marché du carton au Vietnam un profil de revenus plus solide que ne le suggérerait la seule croissance des volumes.

Substitution des Plastiques et Transition vers les Emballages en Papier Induite par la REP

Le système de REP pour les emballages au Vietnam fixe désormais des taux de recyclage obligatoires de 15 % à 22 % pour les matériaux d'emballage, alourdissant le coût et la charge de conformité associés aux formats d'emballage à forte teneur en plastique.[4]Springer Nature, « État Actuel et Gestion de la Conformité des Réglementations REP pour les Déchets d'Emballages au Vietnam », Économie Circulaire et Durabilité, springer.com Cette orientation politique soutient le marché du carton au Vietnam car les propriétaires de marques peuvent améliorer l'économie de la conformité en orientant certaines applications d'emballage vers des structures à base de papier, là où les performances et les voies de récupération sont plus faciles à défendre. Ce changement est particulièrement pertinent dans les biens de grande consommation, la distribution et la restauration, où les décisions d'emballage sont prises à grande échelle et où les coûts de conformité se répètent sur de larges portefeuilles de produits. Il modifie également la façon dont les marques se présentent dans les circuits de distribution moderne, car le passage aux cartons en papier peut soutenir l'alignement réglementaire et un message de durabilité plus clair en rayon. À terme, cela devrait aider les transformateurs mieux positionnés à remporter davantage de travaux dans les emballages secondaires, les contenants de restauration et les formats de papier prêts à la vente, à mesure que les spécifications d'emballage sont repensées pour s'aligner sur les obligations de REP.

Localisation Pharmaceutique et Demande d'Emballages de Conformité

Le marché pharmaceutique vietnamien était estimé à 8,58 milliards USD en 2025 et devrait atteindre 10 milliards USD en 2026, tandis que le programme national de développement industriel approuvé en février 2025 vise une autosuffisance domestique de 20 % en matières premières pharmaceutiques d'ici 2030. Cela est important pour le marché du carton au Vietnam car chaque augmentation de la production nationale de médicaments accroît le besoin de boîtes secondaires conformes pouvant prendre en charge l'étiquetage, la traçabilité, la protection au transport et les systèmes de qualité en usine. L'environnement réglementaire se durcit également, les normes d'emballage pharmaceutique ayant été consolidées dans le cadre du Ministère de la Santé en 2024, relevant le niveau d'exigence pour les transformateurs au service des fabricants de médicaments. Cela favorise les fournisseurs qui opèrent déjà avec une documentation plus solide, des processus de production contrôlés et une qualité de carton plus stable, tout en rendant plus difficile pour les acteurs courants à faible coût de se concurrencer uniquement sur le prix. En conséquence, la demande pharmaceutique offre au marché du carton au Vietnam un flux récurrent de travaux à plus haute valeur ajoutée, moins exposé aux pressions tarifaires quotidiennes que les cartons FMCG standard.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du Prix des Fibres Récupérées et Dépendance aux Importations | -0.8% | National, concentré dans les papeteries productrices de carton gris couché blanc dépendantes des vieux cartons ondulés importés | Court terme (≤ 2 ans) |

| Base de Transformateurs Fragmentée et Concurrence Persistante par les Prix | -0.6% | National, plus aigu dans le dense cluster de transformateurs du Sud du Vietnam | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans le Recyclage des Cartons de Boissons PolyAl | -0.3% | National, avec des lacunes d'infrastructure critiques à Hô-Chi-Minh-Ville et dans les grands centres urbains | Long terme (≥ 4 ans) |

| Dépendance aux Barrières Importées et au Carton Liquide | -0.3% | National, affectant les transformateurs axés sur l'emballage liquide dans le Sud du Vietnam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix des Fibres Récupérées et Dépendance aux Importations

Le Vietnam a interdit les importations de papier mélangé et a laissé les vieux cartons ondulés comme principal grade de fibres récupérées importé, ce qui maintient les papeteries nationales exposées aux flux commerciaux internationaux et aux variations de prix des fibres recyclées. Les prix unitaires des vieux papiers américains sont passés de 167 USD par tonne en 2020 à 204 USD par tonne en 2024, ce qui montre comment les fluctuations des coûts des intrants peuvent se propager rapidement dans la chaîne d'approvisionnement avant de se stabiliser. Il s'agit d'un problème direct pour le marché du carton au Vietnam car le carton gris couché blanc reste le plus grand segment par qualité de produit et dépend des couches de fibres recyclées dans sa structure de coûts. Lorsque les coûts des fibres évoluent fortement, les papeteries et les transformateurs ne peuvent pas toujours répercuter ces changements sur les clients dans le cadre de contrats à prix fixe ou sensibles aux prix, notamment dans les travaux alimentaires et de biens de grande consommation. Il en résulte une compression récurrente des marges qui ralentit la croissance de la valeur, affaiblit la visibilité de la planification et maintient les fournisseurs axés sur les produits courants plus vulnérables que les opérateurs de qualités spécialisées entretenant des relations clients plus étroites.

Base de Transformateurs Fragmentée et Concurrence Persistante par les Prix

Le secteur vietnamien de l'emballage en papier comptait 334 entreprises en 2025, dont plus de 100 entreprises à investissements directs étrangers et plus de 200 acteurs nationaux, tandis que les 10 premières entreprises ne représentaient ensemble que 30 % du chiffre d'affaires du secteur. Cette structure fragmentée limite la discipline tarifaire sur le marché du carton au Vietnam, en particulier dans les applications standard de boîtes pliantes, où de nombreux transformateurs de petite et moyenne taille se disputent des commandes similaires. Une grande partie de la pression porte sur les plateaux alimentaires à base de carton gris couché blanc et les cartons FMCG secondaires, où les clients peuvent changer de fournisseur rapidement et où la différenciation technique est limitée. Cela ralentit également les investissements dans l'impression numérique, la certification qualité, l'automatisation et les infrastructures de collecte partagées, car de nombreuses petites entreprises ne disposent pas des capitaux nécessaires pour financer ces améliorations par leurs propres moyens. terme, cela maintient un large écart de productivité entre les acteurs internationaux ou bien capitalisés et les entreprises locales qui s'appuient encore sur la concurrence par les prix pour protéger leurs volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Qualité de Produit : Le Carton Gris Couché Blanc Ancre les Volumes, le Carton pour Restauration Accélère

Le carton gris couché blanc détenait 36,27 % de la part du marché du carton au Vietnam en 2025, maintenant sa position de leader en équilibrant une qualité d'impression acceptable avec une efficacité des coûts dans les applications d'emballage alimentaire, de boissons et de biens de grande consommation courants. Cette qualité reste centrale sur le marché du carton au Vietnam, où les acheteurs nationaux évaluent encore attentivement le coût du substrat dans les boîtes secondaires à grand volume et les applications multipacks. Le carton blanchi solide et le carton pliant continuent de servir des lignes d'emballage plus exigeantes dans les secteurs pharmaceutique, cosmétique et alimentaire haut de gamme, où la finition de surface, la qualité de l'image de marque et l'aspect plus propre du carton soutiennent de meilleurs prix et des normes d'approvisionnement plus contrôlées. Le carton pour emballage liquide a également conservé un rôle important car les catégories laitières et prêtes à boire dépendent de formats aseptiques nécessitant un profil de performance différent des travaux standard de boîtes pliantes.

Le carton pour restauration devrait croître à un TCAC de 7,57 % durant 2026-2031, ce qui en fait la qualité à la croissance la plus rapide, car les restaurants à service rapide, les plateformes de livraison et la consommation individuelle continuent de stimuler la demande de gobelets, de contenants et d'emballages à emporter. Le nombre total d'établissements de restauration au Vietnam était estimé à 329 500 en 2025 et devrait atteindre 333 600 d'ici fin 2026, soutenant une adoption plus large des formats de carton jetables dans les centres urbains. Au sein du secteur du carton au Vietnam, cela crée une distinction plus nette entre la demande de carton gris couché blanc à grand volume et la croissance de valeur plus rapide dans les applications de restauration et liquides. Cela signifie également que les fournisseurs qui investissent dans les performances de barrière, le comportement de formage constant et le contrôle de la qualité au contact alimentaire sont susceptibles de capter une plus grande part du mix premium que les transformateurs qui se concentrent uniquement sur les qualités de carton recyclé standard.

Par Format d'Emballage : Les Boîtes Pliantes Dominent, l'Emballage Liquide Gagne du Terrain

Les boîtes pliantes ont capturé 57,44 % de la taille du marché du carton au Vietnam en 2025, reflétant leur large utilisation dans les aliments surgelés, les emballages secondaires pharmaceutiques, les cosmétiques, le tabac et d'autres biens de consommation de marque. Ce format est au cœur du marché du carton au Vietnam car il peut assurer à la fois la présentation en rayon et la protection du produit sans la complexité supplémentaire des formats liquides multicouches. Il a également bénéficié de la croissance de la distribution organisée et du commerce électronique, où l'aspect extérieur, la qualité d'impression et les performances à l'ouverture influencent de plus en plus les décisions d'emballage au-delà des simples besoins de transport. L'expansion de la vente en ligne au Vietnam renforce cette tendance car davantage de catégories de produits transitent désormais par des cartons prêts à l'exposition plutôt que par des emballages secondaires ordinaires.

L'emballage liquide devrait croître à un TCAC de 7,15 % durant 2026-2031, soutenu à la fois par de nouveaux investissements de transformation et par une demande plus forte des applications laitières et de boissons. L'extension de l'usine de Binh Duong de Tetra Pak a porté la capacité annuelle à plus de 30 milliards d'emballages aseptiques en juillet 2025, et Oji Holdings a annoncé une usine de cartons d'emballage liquide de 104 millions USD à Dong Naï, dont le démarrage est prévu en 2028. Au sein du secteur du carton au Vietnam, cet investissement signale un glissement à long terme vers des formats d'emballage à plus haute valeur ajoutée qui dépendent du contrôle des processus, de matériaux spécialisés et d'une intégration client plus approfondie. Les manchons, plateaux, gobelets et contenants de restauration gagnent également en pertinence, mais les formats liquides restent l'exemple le plus clair de la façon dont les dépenses en capital et la demande des utilisateurs finaux reconfigurent le marché du carton au Vietnam.

Par Secteur d'Utilisation Finale : L'Alimentation en Tête, la Pharmacie et la Santé Accélèrent

L'alimentation représentait 41,25 % du marché du carton au Vietnam en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux, car elle répond à plusieurs besoins d'emballage simultanément, notamment les emballages laitiers, les cartons d'aliments surgelés, les boîtes de céréales, les cartons de condiments et d'autres formats d'épicerie de marque. Cette base maintient le marché du carton au Vietnam étroitement lié aux dépenses quotidiennes des consommateurs, offrant au secteur une demande large et récurrente plutôt qu'une dépendance étroite à quelques applications industrielles. La valeur du secteur vietnamien de l'alimentation et des boissons a atteint 726 500 milliards VND (27,94 milliards USD) en 2025 et devrait augmenter à nouveau en 2026, ce qui soutient la demande continue d'emballages dans les supermarchés, la restauration et les circuits de proximité. La demande de boissons au Vietnam reste également importante car l'emballage aseptique aide les propriétaires de marques à atteindre des zones où la couverture de la chaîne du froid est inégale, renforçant ainsi le rôle du carton liquide et des formats de carton spécialisés associés.

La pharmacie et la santé devraient se développer à un TCAC de 7,36 % durant 2026-2031, ce qui en fait le segment d'utilisation finale à la croissance la plus rapide, car la production nationale de médicaments, les besoins de conformité et les exigences de documentation des emballages continuent d'augmenter. Le marché pharmaceutique vietnamien devrait atteindre 10 milliards USD en 2026, et le programme de développement industriel du gouvernement de février 2025 oriente une production locale accrue d'intrants pharmaceutiques et de produits connexes. Cela crée une demande récurrente pour les transformateurs capables de répondre à des systèmes qualité plus stricts, à des performances de carton constantes et à une meilleure traçabilité pour les boîtes secondaires. Les cosmétiques et les articles de toilette ajoutent également de la valeur à l'extrémité premium du marché car les cartons à finition supérieure avec gaufrage, dorure et revêtements spéciaux peuvent augmenter le prix unitaire même lorsque les volumes sont modestes. Les autres utilisations finales, telles que les articles ménagers, les jouets, l'habillement et les produits électriques, continuent de soutenir la demande de base, mais le glissement de valeur le plus fort au sein du marché du carton au Vietnam provient des emballages de santé et de consommation premium plutôt que des seules applications courantes.

Analyse Géographique

Le Sud du Vietnam est resté le principal centre de demande et de transformation sur le marché du carton au Vietnam car Hô-Chi-Minh-Ville, Binh Duong, Dong Naï et Bà Rịa-Vũng Tàu combinent de grandes bases de production de biens de grande consommation, de boissons et de produits pharmaceutiques avec des chaînes d'approvisionnement en emballages bien établies. Binh Duong seul avait attiré 4 400 projets d'investissements directs étrangers avec 42,5 milliards USD de capital enregistré au 31 décembre 2024, ce qui montre pourquoi la province reste centrale pour la demande d'emballages liée à la production manufacturière et aux biens de consommation. L'usine étendue de Tetra Pak à Binh Duong, mise en service en juillet 2025, produit désormais plus de 30 milliards d'emballages aseptiques par an et envoie plus de 55 % de sa production vers le marché vietnamien, renforçant le rôle du Sud dans l'approvisionnement en cartons liquides. L'usine prévue par Oji Holdings de 104 millions USD à Dong Naï constitue un autre investissement à long cycle qui renforcera le rôle de la région dans l'emballage liquide une fois que les opérations commerciales débuteront en 2028. La région bénéficie également d'une base de transformateurs mature et d'un accès portuaire qui soutiennent à la fois l'approvisionnement en carton importé et la transformation de cartons orientée vers l'exportation.

Le Nord du Vietnam émerge comme une partie techniquement plus distincte du marché du carton au Vietnam car l'électronique, les produits pharmaceutiques et la transformation alimentaire créent une demande de formats de carton plus propres et à spécifications plus élevées. La structure industrielle de la région soutient des travaux d'emballage nécessitant un meilleur contrôle d'impression, une gestion de l'humidité et une cohérence de marque que les segments plus axés sur le prix communs dans les cartons courants standard. Ngoc Diep Joint Stock Company, qui exploite la plus grande usine d'emballage carton du Nord du Vietnam dans la zone industrielle de Quang Minh à Hanoï, reflète l'échelle que les transformateurs spécialisés du Nord construisent autour de la demande d'emballages pharmaceutiques, alimentaires et industriels. À mesure que l'activité industrielle continue de se déplacer vers le nord, le corridor Hanoï-Haïphong devrait rester un marché important pour le carton pliant premium et le carton blanchi solide.

Le Centre du Vietnam et le Delta du Mékong sont restés des parties plus modestes du marché du carton au Vietnam, mais les deux régions ajoutent une demande incrémentale à mesure que la fabrication et la transformation pour l'exportation s'étendent au-delà des principales ceintures nord et sud. Les provinces du Centre attirent davantage de transformateurs alimentaires de taille moyenne et d'exportateurs de vêtements, créant une demande stable de cartons secondaires et d'emballages de distribution de marque dans des catégories qui dépendaient auparavant davantage des emballages de transport de base. Dans le Delta du Mékong, les exportateurs de fruits de mer et de produits frais font face à des exigences plus strictes en matière de traçabilité et de présentation de marque de la part des acheteurs étrangers, ce qui entraîne un glissement progressif vers des formats de carton plus prêts à la vente pour certains produits à valeur ajoutée sélectionnés. Ces régions sont encore loin derrière le Sud et le Nord en termes d'échelle, mais elles devraient continuer à contribuer à la croissance des volumes à mesure que le Vietnam répartit plus équitablement ses investissements industriels sur son réseau logistique et manufacturier.

Paysage Concurrentiel

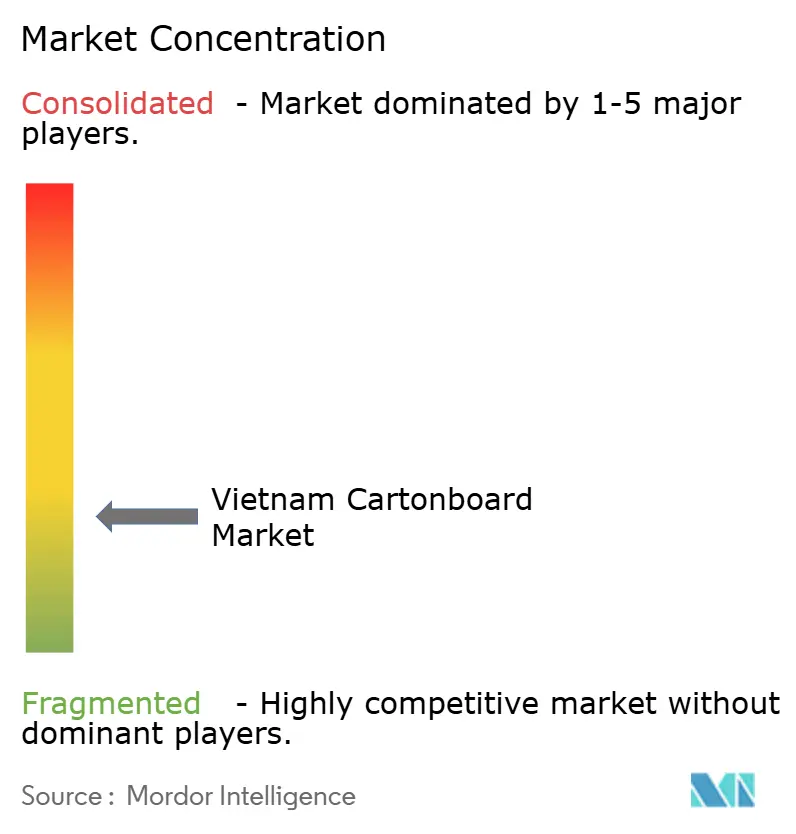

Le marché du carton au Vietnam reste fragmenté, et aucun transformateur national ne détient une part à deux chiffres, tandis que les 10 premiers acteurs ne représentent ensemble que 30 % du chiffre d'affaires global de l'emballage en papier. Cette structure signifie que la concurrence est encore partagée entre des spécialistes multinationaux dotés de capitaux et de systèmes de processus plus solides, et des transformateurs nationaux qui se concurrencent par la flexibilité, la réactivité client et des séries de production plus courtes. Sur le marché du carton au Vietnam, les acteurs multinationaux sont les plus forts dans l'emballage liquide premium et les boîtes pliantes spécialisées, où l'approvisionnement en carton, la certification et la rigueur opérationnelle comptent davantage que le seul prix. Les entreprises nationales restent pertinentes car de nombreux propriétaires de marques vietnamiens valorisent encore la gestion locale des comptes, des révisions de visuels plus rapides et un soutien aux petits lots pour des changements fréquents de produits. Il en résulte un marché où l'échelle aide, mais où la spécialisation et l'exécution déterminent encore qui remporte les contrats les plus rentables.

Les récentes décisions d'entreprises montrent comment la concurrence évolue vers la profondeur de capacité, la technologie et le positionnement spécifique aux applications plutôt que vers une simple expansion de la production standard de cartons. Tetra Pak a augmenté la capacité de production annuelle à Binh Duong de 12 milliards à plus de 30 milliards d'emballages par an en juillet 2025, ce qui a relevé le niveau de concurrence dans l'approvisionnement en cartons liquides pour le Vietnam et les marchés d'exportation voisins. Oji Holdings a également engagé 104 millions USD pour une nouvelle usine de cartons d'emballage liquide à Dong Naï et a lié le projet à un futur système régional de collecte et de recyclage des cartons usagés, ce qui témoigne d'une poussée stratégique plus large au-delà de la simple capacité de fabrication. SCG Packaging a ajouté un autre signal concurrentiel en approuvant un investissement de première phase de 604 milliards VND (23,3 millions USD) pour étendre la capacité de transformation des emballages en fibres à Hô-Chi-Minh-Ville, avec un démarrage commercial prévu en septembre 2027.

La technologie reconfigure également les positions concurrentielles sur le marché du carton au Vietnam, car les clients attendent de plus en plus des séries plus courtes, une meilleure qualité d'impression et des emballages qui soutiennent la traçabilité ou la présentation de marque premium. La capacité d'impression offset UV numérique devient de plus en plus précieuse dans les travaux pharmaceutiques et de soins personnels, où les portefeuilles de produits peuvent évoluer rapidement et où de nombreux lancements ne justifient pas de longues séries d'impression conventionnelles. Les achats sensibles à la conformité créent une autre ligne de partage, car les transformateurs dotés de systèmes qualité plus solides sont mieux positionnés pour remporter des travaux auprès de multinationales de biens de grande consommation et de fabricants de médicaments. Cela laisse le marché ouvert à une pression de consolidation à terme, mais préserve également de la place pour des fournisseurs nationaux spécialisés capables de prouver leur fiabilité dans les emballages de santé, les aliments orientés vers l'exportation et les applications de boîtes pliantes à finition supérieure.

Leaders du Secteur du Carton au Vietnam

Tetra Pak International S.A.

Oji Interpack Vietnam Co., Ltd.

SONG LAM Trading & Packaging Production CO., Ltd.

Khang Thanh Manufacturing JSC

Starprint Vietnam Joint Stock Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SIG, fournisseur mondial de solutions d'emballage aseptique en carton, a étendu son initiative « Recycle for Good » au Vietnam. Cette expansion implique un partenariat avec le Département de l'Éducation et de la Formation de la Province de Bac Ninh et la société de gestion des déchets Lagom. Le programme se concentre sur la collecte et le recyclage des cartons de lait usagés dans les écoles maternelles et primaires de la Province de Bac Ninh. Le matériau PolyAl séparé est traité dans l'installation de Lagom pour produire des articles tels que des cintres, des pots de fleurs et des panneaux de construction. Cette initiative marque la création du premier programme structuré de recyclage de cartons liquides en milieu scolaire au Vietnam et renforce la conformité de SIG avec le cadre plus strict de Responsabilité Élargie des Producteurs (REP) du pays.

- Janvier 2026 : Mainetti, fabricant italien d'emballages souples, a ouvert une nouvelle installation de 5 000 m² au Parc Industriel de Minh Quang dans la Province de Hung Yen. L'installation vise à produire jusqu'à 3 000 tonnes métriques de sacs en polypropylène par an, principalement à partir de matériaux recyclés. Ces sacs sont destinés aux clients de la chaîne d'approvisionnement de l'habillement tels que Gap, Columbia Sportswear, Lululemon et Amazon. Cet investissement souligne l'attention croissante portée aux emballages secondaires durables au sein des corridors de fabrication orientés vers l'exportation au Vietnam.

- Juillet 2025 : Tetra Pak International S.A. a inauguré la deuxième phase de sa ligne de production de matériaux d'emballage aseptique dans son usine de Binh Duong, au Vietnam, à la suite d'un investissement supplémentaire de 97 millions EUR (104,2 millions USD), portant l'investissement total sur le site à 217 millions EUR (233 millions USD) et augmentant la capacité de production annuelle de 12 milliards à plus de 30 milliards d'emballages par an avec 15 nouveaux formats d'emballage ; l'usine étendue certifiée LEED Version 4 Or dessert le Vietnam, la Thaïlande, la Malaisie, l'Indonésie, Singapour, les Philippines, l'Australie et la Nouvelle-Zélande, avec plus de 55 % de la production destinée au marché intérieur vietnamien.

- Juillet 2025 : Tetra Pak International S.A. et Dong Giao Foodstuff Export JSC (Doveco) ont lancé la première ligne d'emballage alimentaire Tetra Recart à base de papier au Vietnam, avec une capacité de 6 000 cartons par heure, permettant un emballage rétort stable à température ambiante pour le maïs doux, le jus d'ananas et les haricots assortis ; ce lancement établit le Vietnam comme le premier marché d'Asie du Sud-Est pour le déploiement à l'échelle commerciale du Tetra Recart et élargit la gamme d'applications du carton pour emballage liquide aseptique.

Périmètre du Rapport sur le Marché du Carton au Vietnam

Le Marché du Carton au Vietnam englobe la production, la distribution et l'application des matériaux en carton pour l'emballage. Les principales qualités de produit sur le marché comprennent le carton blanchi solide, le carton non blanchi solide, le carton pliant, le carton gris couché blanc, le carton pour emballage liquide et le carton pour restauration. Ces qualités sont utilisées dans divers formats d'emballage, notamment les boîtes pliantes, l'emballage liquide, les manchons, les plateaux, les gobelets et les contenants de restauration. En raison de leur recyclabilité, de leur imprimabilité et de leurs attributs d'emballage durable, ces solutions en carton sont largement utilisées dans des secteurs tels que l'alimentation, les boissons, les produits pharmaceutiques, le tabac, les cosmétiques, et plus encore.

Le Marché du Carton au Vietnam est Segmenté par Qualité de Produit (Carton Blanchi Solide, Carton Non Blanchi Solide, Carton Pliant, Carton Gris Couché Blanc, Carton pour Emballage Liquide et Carton pour Restauration), Format d'Emballage (Boîtes Pliantes, Emballage Liquide, Manchon et Plateau, et Autres Formats d'Emballage), et Secteur d'Utilisation Finale (Alimentation, Boissons, Pharmacie et Santé, Tabac, Cosmétiques et Articles de Toilette, et Autres Secteurs d'Utilisation Finale). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Carton Blanchi Solide |

| Carton Non Blanchi Solide |

| Carton Pliant |

| Carton Gris Couché Blanc |

| Carton pour Emballage Liquide |

| Carton pour Restauration |

| Boîtes Pliantes |

| Emballage Liquide |

| Manchon et Plateau |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) |

| Alimentation |

| Boissons |

| Pharmacie et Santé |

| Tabac |

| Cosmétiques et Articles de Toilette |

| Autres Secteurs d'Utilisation Finale (Jouets, Habillement, Automobile, Articles Ménagers, Électrique, Restauration) |

| Par Qualité de Produit | Carton Blanchi Solide |

| Carton Non Blanchi Solide | |

| Carton Pliant | |

| Carton Gris Couché Blanc | |

| Carton pour Emballage Liquide | |

| Carton pour Restauration | |

| Par Format d'Emballage | Boîtes Pliantes |

| Emballage Liquide | |

| Manchon et Plateau | |

| Autres Formats d'Emballage (Gobelets, Contenants de Restauration) | |

| Par Secteur d'Utilisation Finale | Alimentation |

| Boissons | |

| Pharmacie et Santé | |

| Tabac | |

| Cosmétiques et Articles de Toilette | |

| Autres Secteurs d'Utilisation Finale (Jouets, Habillement, Automobile, Articles Ménagers, Électrique, Restauration) |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du carton au Vietnam ?

Le marché du carton au Vietnam était évalué à 1,54 milliard USD en 2025, est estimé à 1,66 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031 à un TCAC de 6,65 %.

Quelle qualité de produit domine la demande de carton au Vietnam ?

Le carton gris couché blanc a dominé la demande avec une part de 36,27 % en 2025 car il reste économique pour les emballages secondaires alimentaires, de boissons et de biens de grande consommation courants.

Quel format d'emballage connaît la croissance la plus rapide au Vietnam ?

L'emballage liquide est le format à la croissance la plus rapide, avec un TCAC projeté de 7,15 % jusqu'en 2031, soutenu par la hausse de la demande d'emballages aseptiques et les importantes extensions de capacité de Tetra Pak et Oji.

Quel segment d'utilisation finale offre le plus fort potentiel de croissance ?

La pharmacie et la santé devraient enregistrer la croissance la plus rapide à un TCAC de 7,36 % jusqu'en 2031 car la production nationale de médicaments et les exigences de conformité augmentent la demande de boîtes secondaires à spécifications plus élevées.

Pourquoi le Sud du Vietnam est-il si important pour les fournisseurs de carton ?

Le Sud du Vietnam est le principal centre de production et de consommation car il combine une dense fabrication de biens de grande consommation et de boissons, de forts flux d'investissements directs étrangers, un accès portuaire et d'importants investissements en emballage liquide à Binh Duong et Dong Naï.

Quel est le principal défi auquel font face les transformateurs au Vietnam ?

La volatilité du prix des fibres récupérées et une base de transformateurs fragmentée restent les principaux défis car ils compriment les marges dans les qualités courantes et maintiennent une concurrence intense par les prix dans les applications standard de boîtes pliantes.

Dernière mise à jour de la page le: