Taille et part du marché des dispositifs d'interphonie vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 51.79 Milliards de dollars |

| Taille du Marché (2030) | 86.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 0.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'interphonie vidéo par Mordor Intelligence

La taille du marché des dispositifs d'interphonie vidéo est estimée à 51,79 milliards USD en 2025 et devrait atteindre 86,33 milliards USD d'ici 2030, à un TCAC de 10,76 % au cours de la période de prévision (2025-2030). La préférence croissante pour les stations de porte compatibles IP intégrant la vidéo, l'audio, l'analyse et les applications mobiles remplace les sonnettes analogiques et accélère l'adoption dans les projets de construction neuve comme de rénovation. La convergence avec les écosystèmes de maison intelligente, le renforcement des exigences des codes du bâtiment et la visibilité accrue de la criminalité incitent les propriétaires à privilégier les systèmes en réseau permettant la surveillance en temps réel, les sauvegardes dans le cloud et l'accès à distance. Les fournisseurs de technologies répondent avec des plateformes évolutives qui regroupent des abonnements logiciels et des fonctions d'IA, faisant ainsi évoluer les modèles de revenus vers des frais récurrents. Parallèlement, les certifications de cybersécurité, la conformité à la souveraineté des données et les kits de rénovation 2 fils s'imposent comme des facteurs de différenciation qui réduisent le coût total de possession et élargissent la demande adressable.

Principaux enseignements du rapport

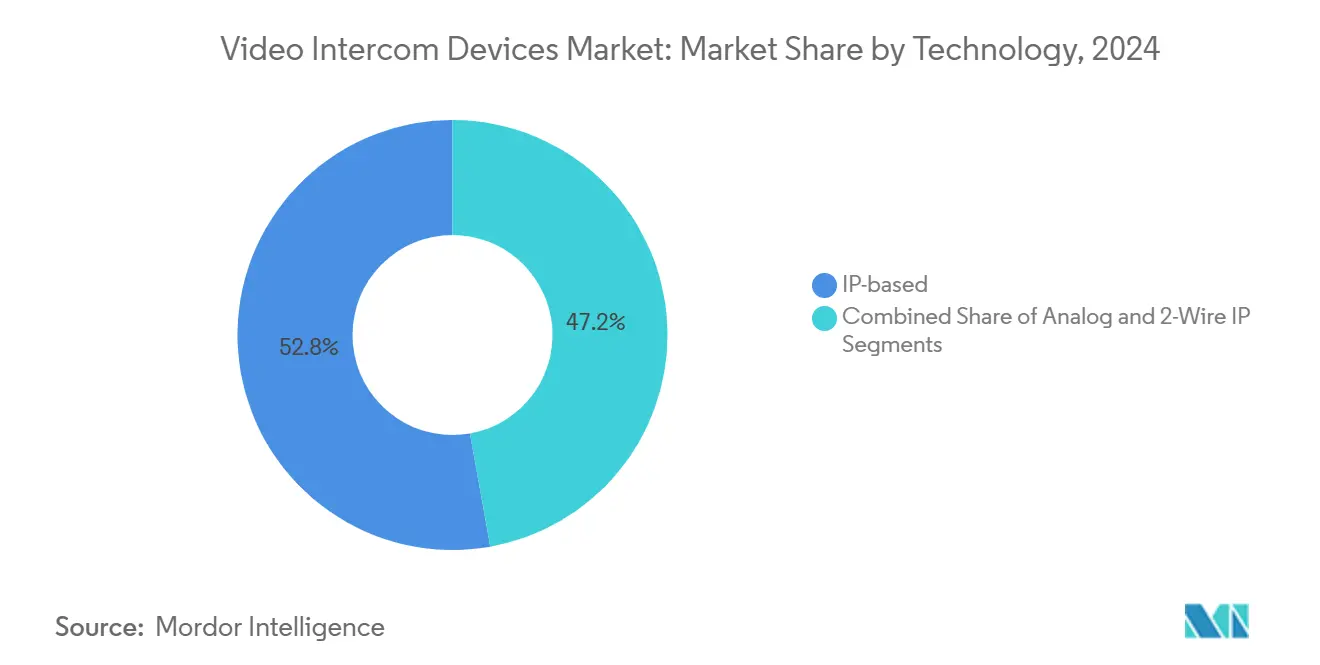

- Par technologie, les systèmes basés sur IP ont dominé avec 52,80 % de la part du marché des dispositifs d'interphonie vidéo en 2024 ; les solutions IP 2 fils devraient se développer à un TCAC de 14,65 % jusqu'en 2030.

- Par type de produit, les moniteurs intérieurs représentaient une part de 34,70 % de la taille du marché des dispositifs d'interphonie vidéo en 2024, et les kits tout-en-un devraient progresser à un TCAC de 13,90 % jusqu'en 2030.

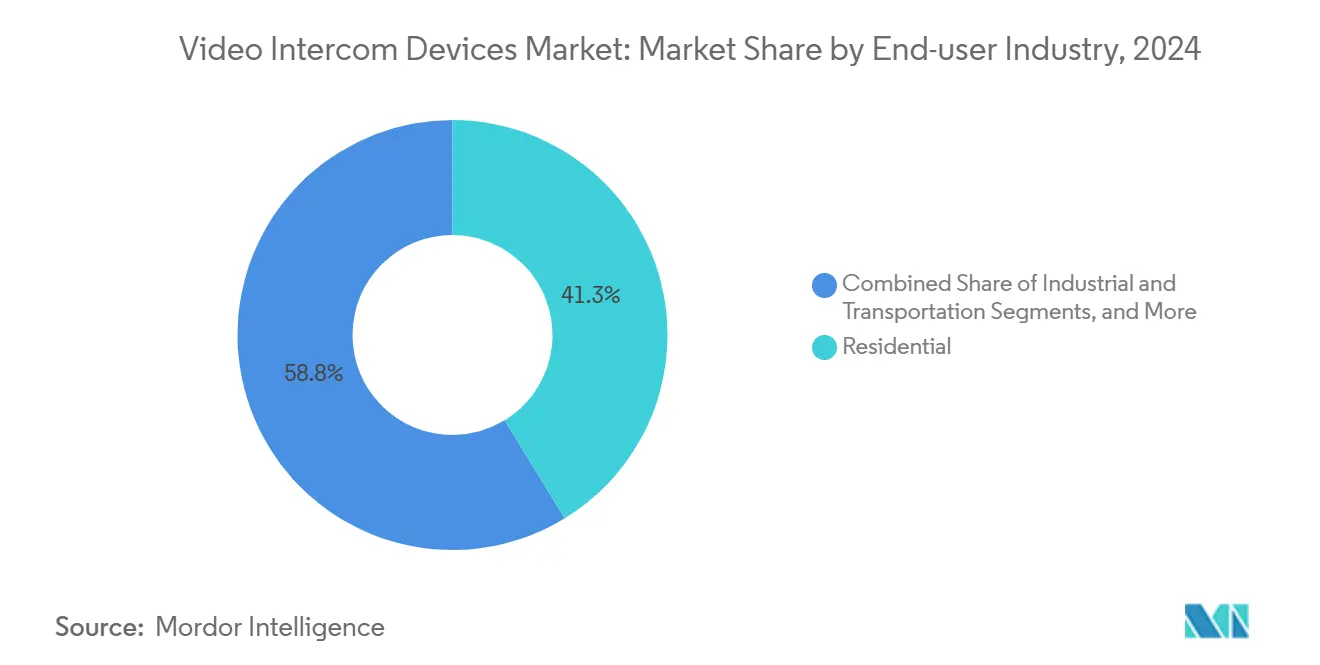

- Par utilisateur final, les applications résidentielles représentaient 41,25 % de la part du marché des dispositifs d'interphonie vidéo en 2024 ; les segments santé et éducation devraient croître à un TCAC de 12,70 % jusqu'en 2030.

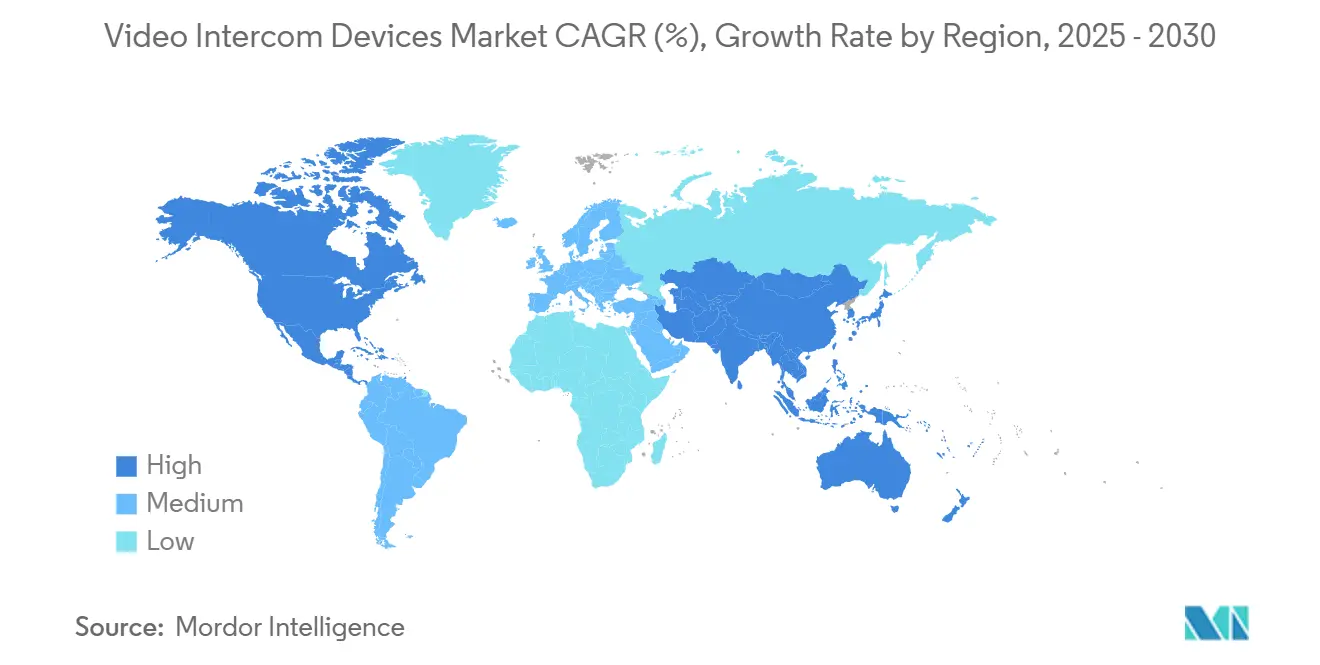

- Par géographie, l'Amérique du Nord a capté 36,55 % de la part des revenus en 2024, tandis que la région Asie-Pacifique devrait enregistrer un TCAC de 14,34 % jusqu'en 2030.

Tendances et perspectives du marché mondial des dispositifs d'interphonie vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition des systèmes analogiques vers les systèmes basés sur IP | +2.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Pénétration de la maison intelligente et de l'IoT | +2.1% | Amérique du Nord, Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Escalade rapide du taux de criminalité urbaine | +1.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Intégration avec les écosystèmes de contrôle d'accès | +1.6% | Installations commerciales, mondial | Moyen terme (2 à 4 ans) |

| Mandats de reconnaissance faciale par IA | +1.4% | Cœur APAC, débordement vers le MEA | Long terme (≥ 4 ans) |

| Rénovations IP 2 fils réduisant les dépenses d'investissement de mise à niveau | +1.2% | Bâtiments anciens dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition des systèmes analogiques vers les systèmes basés sur IP

La migration vers IP transforme les interphones traditionnels en points de terminaison adressables par IP qui fournissent de la vidéo HD, de l'audio bidirectionnel et une gestion à distance sans câblage propriétaire. La certification IEC 62443-4-1 de Hikvision en février 2025 souligne l'engagement du fournisseur à intégrer la cybersécurité dès la conception, facilitant ainsi les évaluations des risques en entreprise.[1]Hikvision, "Hikvision obtient la certification IEC 62443-4-1," hikvision.com Combinées à l'alimentation PoE et à la configuration par navigateur, les plateformes IP réduisent les interventions de maintenance et permettent des mises à jour du micrologiciel à l'échelle du portefeuille, améliorant la disponibilité et réduisant les coûts du cycle de vie. L'intégration avec la vidéosurveillance, les alarmes et les logiciels de gestion de bâtiment offre aux équipes de gestion des installations une vue unifiée de la sécurité. Les gains d'efficacité opérationnelle et les informations issues des données incitent les acheteurs institutionnels à standardiser sur IP pour les projets neufs et de rénovation.

Pénétration de la maison intelligente et de l'IoT

Les dépenses liées à la maison intelligente devraient dépasser 317 milliards USD d'ici 2026, créant une base de marché de masse pour les hubs d'interphonie vidéo reliant caméras, éclairages et assistants vocaux.[2]SDM Magazine, Mike Rose, "Calculating the Hidden Costs of Video Security," sdmmag.com Les résidents attendent désormais la gestion des colis, la pré-autorisation des visiteurs et le déverrouillage par smartphone depuis une seule application, repositionnant les interphones comme des facilitateurs de mode de vie plutôt que de simples sonnettes. Cette évolution permet aux fournisseurs de proposer en complément l'enregistrement dans le cloud, des résumés d'événements par IA et des modules d'abonnement. Le lancement en juin 2025 par Amazon Ring d'alertes de mouvement générées par IA illustre la façon dont les appareils grand public adoptent les grands modèles de langage pour synthétiser les images de sécurité en notifications concises. À mesure que les foyers améliorent leurs routeurs et leur connectivité fibre, les problèmes de latence diminuent, ouvrant la voie à des flux vidéo en plus haute résolution et à des analyses plus riches.

Escalade rapide du taux de criminalité urbaine

Les assureurs, notamment dans le secteur du logement collectif, lient désormais les remises sur les primes aux contrôles d'accès électroniques fournissant des preuves vidéo et des pistes d'audit détaillées. Les déploiements équipés d'analyses en temps réel ont montré une réduction de 70 % des incidents après installation, selon des déploiements à grande échelle documentés par LVT en 2025.[3]LVT, Kailey Boucher, "Top Six Challenges and Solutions for Scaling Enterprise Surveillance," lvt.com La demande du public pour des espaces communs plus sûrs augmente les enjeux de fidélisation des locataires, incitant les propriétaires à privilégier des panneaux d'entrée visibles équipés de caméras. Les subventions municipales pour les villes sûres et les partenariats avec la police subventionnent davantage les déploiements dans les quartiers à risque élevé, accélérant les cycles d'approvisionnement à court terme.

Intégration avec les écosystèmes de contrôle d'accès

Les acheteurs en entreprise exigent de plus en plus des interphones qui s'intègrent nativement aux suites de gestion des identités et aux tableaux de bord des systèmes de gestion vidéo. L'intégration d'Aiphone avec Genetec Security Center en 2024 a démontré comment un alignement de SDK peut débloquer la gestion des visiteurs, le contrôle des présences et les capacités de verrouillage d'urgence depuis un seul écran.[4]Aiphone, "Aiphone s'intègre avec Genetec Security Center," aiphone.com Cette approche par écosystème élimine les silos de données, accélère la réponse aux incidents et permet aux flux de travail de provisionnement des badges de s'étendre automatiquement aux postes d'appel d'interphonie. Il en résulte un argumentaire de retour sur investissement convaincant reliant l'expérience des occupants, les rapports de conformité et l'analyse de l'utilisation des espaces.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyberattaques et violations de la vie privée | -1.8% | UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts élevés d'équipement et d'installation initiaux | -1.5% | Mondial, marchés émergents sensibles | Moyen terme (2 à 4 ans) |

| Connectivité peu fiable au dernier mètre dans les immeubles collectifs | -0.9% | Zones urbaines denses | Court terme (≤ 2 ans) |

| Coût de conformité croissant pour la souveraineté des données vidéo | -0.7% | Cœur UE, marchés réglementés en matière de confidentialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cyberattaques et violations de la vie privée

Le coût moyen mondial d'une violation de données a atteint 4,88 millions USD en 2024, les incidents aux États-Unis atteignant en moyenne 9,36 millions USD, ce qui incite les propriétaires à examiner attentivement le renforcement des dispositifs IoT. L'exposition des mots de passe par défaut et le chiffrement faible des sonnettes grand public ont stimulé la demande de TLS de bout en bout, de démarrage sécurisé et de mises à jour du micrologiciel signées. La divulgation par ADT en 2024 de 30 800 dossiers clients compromis met en évidence les répercussions sur la réputation, incitant les intégrateurs à adopter des architectures de confiance zéro et à mettre en œuvre des tests de pénétration continus. Les fournisseurs qui publient des rapports d'audit tiers et prennent en charge les options de stockage sur site obtiennent un avantage lors des appels d'offres dans les secteurs fortement réglementés.

Coûts élevés d'équipement et d'installation initiaux

Les déploiements commerciaux complets coûtent entre 2 500 USD et 3 000 USD par porte, et un ensemble de 16 caméras peut ajouter entre 8 000 USD et 30 000 USD, dépassant souvent les allocations annuelles de sécurité pour les petits portefeuilles. Au-delà du matériel, les licences de systèmes de gestion vidéo en cours, la conservation dans le cloud et les contrats de maintenance peuvent augmenter considérablement le coût total de possession sur la durée de vie du système. Les projets de rénovation nécessitent souvent des commutateurs réseau, des injecteurs PoE et une liaison fibre, ce qui peut alourdir les budgets d'investissement. Les fournisseurs répondent en promouvant des kits 2 fils et des contrats de location de dispositifs en tant que service qui répartissent les paiements sur plusieurs années, mais le choc des prix retarde encore certains appels d'offres, notamment sur les marchés émergents sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la consolidation IP approfondit la valeur de la plateforme

Les solutions basées sur IP représentaient 52,80 % de la part du marché des dispositifs d'interphonie vidéo en 2024, soulignant l'importance accordée par les acheteurs à la vidéo haute définition, au déverrouillage mobile et à la gestion dans le cloud. Le leadership IP est renforcé par la demande des entreprises pour des API ouvertes alimentant les tableaux de bord de gestion de bâtiment et les moteurs d'IA. Parallèlement, les rénovations IP 2 fils devraient afficher un TCAC de 14,65 %, permettant aux bâtiments anciens d'adopter les capacités IP sans nécessiter de nouveau câblage, augmentant ainsi la pénétration du marché des dispositifs d'interphonie vidéo auprès des propriétaires soucieux des coûts. Les déploiements analogiques persistent uniquement là où la connectivité est limitée ou les budgets très contraints, et leur part continue de s'éroder à mesure que les prix du matériel IP se rapprochent de la parité.

La dynamique autour des fonctionnalités définies par logiciel redéfinit la chaîne de valeur du secteur des dispositifs d'interphonie vidéo. La feuille de route 2025 de Verkada pointe vers des interfaces en langage naturel et des analyses basées sur des modèles de vision qui font évoluer les interphones au-delà du contrôle d'accès vers le suivi des actifs et la détection d'anomalies. Les fonctionnalités de maintenance prédictive informent les opérateurs des obstructions d'objectif ou des alimentations défaillantes, réduisant les déplacements sur site et améliorant la disponibilité du système. À mesure que les charges de travail d'IA migrent vers les puces de périphérie, la demande de bande passante se stabilise, permettant aux complexes multi-portes d'ajouter des caméras sans augmenter la capacité du réseau principal.

Par type de produit : les kits tout-en-un démocratisent l'adoption

Les moniteurs intérieurs sont restés le produit phare, représentant une part de 34,70 % de la taille du marché des dispositifs d'interphonie vidéo en 2024, servant d'ancre d'expérience utilisateur qui stimule les scores de satisfaction. Cependant, les kits tout-en-un packagés devraient afficher un TCAC de 13,90 % jusqu'en 2030 en regroupant stations de porte, moniteurs et relais de contrôle d'accès dans une seule référence. La simplification des achats élimine le besoin d'approbations séparées de nomenclature et accélère les délais d'installation de plusieurs jours à quelques heures. Pour les petites copropriétés et les constructeurs de maisons individuelles, la tarification des kits débloque des fonctionnalités telles que les appels dans le cloud et le déverrouillage mobile, qui étaient auparavant réservées aux solutions premium multi-locataires.

Les ventes d'accessoires et les licences logicielles augmentent le revenu moyen par unité au fil du temps. Le partenariat de ButterflyMX avec iApartments démontre comment l'intégration des interphones vidéo avec les logiciels de gestion immobilière peut automatiser les renouvellements de bail, les visites autoguidées et les casiers de livraison, étendant ainsi la pertinence du produit au-delà de la sécurité. Les mises à jour du micrologiciel par voie hertzienne ajoutent de nouvelles analyses d'IA ou des widgets mobiles, préservant l'utilité du matériel pendant une décennie ou plus et soulignant pourquoi les revenus récurrents suscitent désormais l'intérêt des investisseurs.

Par secteur d'utilisation final : la santé dépasse la croissance globale

Les déploiements résidentiels représentaient 41,25 % de la taille du marché des dispositifs d'interphonie vidéo en 2024, l'adoption de la maison intelligente faisant de l'entrée vidéo un équipement de base. En revanche, les segments santé et éducation devraient croître à un TCAC de 12,70 %, portés par les politiques de visite sans contact, les exigences de confidentialité HIPAA et les exercices de préparation aux situations de tireur actif. Les hôpitaux nécessitent une authentification par badge du personnel, des contrôles vidéo en chambre des patients et des déclencheurs de verrouillage intégrés aux systèmes d'appel infirmier et de sonorisation, intégrant les interphones dans des flux de travail critiques.

Les bureaux commerciaux, les installations gouvernementales et les hubs de transport investissent également dans des unités renforcées avec des boîtiers résistants au vandalisme et un stockage chiffré pour la conformité aux preuves. Les opérateurs industriels privilégient les analyses de périphérie qui détectent la conformité aux équipements de protection individuelle aux postes de garde, transformant les interphones en dispositifs de sécurité. Cette diversification permet aux fournisseurs d'adapter les références avec des micrologiciels spécifiques au secteur, permettant une tarification premium dans les niches réglementées et élargissant les flux de revenus adressables du marché des dispositifs d'interphonie vidéo.

Analyse géographique

L'Amérique du Nord détenait une part de revenus de 36,55 % en 2024, soutenue par des codes du bâtiment encourageant les contrôles d'accès électroniques, des revenus disponibles élevés et une familiarité avec l'écosystème SaaS dans le cloud. Les déploiements aux États-Unis regroupent fréquemment les interphones avec des intégrations de serrures intelligentes et de casiers à colis, transformant les halls d'entrée en concierges sans personnel. L'essor de l'habitat collectif au Canada et les projets de revitalisation urbaine au Mexique élargissent encore la demande régionale.

La région Asie-Pacifique devrait enregistrer la croissance la plus rapide, avec un TCAC de 14,34 % jusqu'en 2030, les initiatives de villes intelligentes intégrant les interphones vidéo dans les tours à usage mixte et les complexes gouvernementaux. Les projets de logements de masse en Chine spécifient les stations de porte en réseau comme équipements standard, tandis que le Japon et la Corée du Sud sont pionniers dans les mandats de reconnaissance faciale par IA dans les immeubles résidentiels. Les villes de premier rang en Inde, aux prises avec des clusters de gratte-ciel densément peuplés, adoptent des rénovations IP 2 fils qui améliorent les performances IP sans nécessiter de recâblage, élargissant ainsi la base de consommateurs.

L'Europe affiche une adoption régulière portée par la clarté du RGPD qui atténue les préoccupations relatives au traitement des données pour les gestionnaires immobiliers. L'Allemagne, le Royaume-Uni et la France rénovent les façades à haute efficacité énergétique avec des nœuds combinés de sécurité et d'automatisation du bâtiment. L'Europe de l'Est bénéficie des fonds structurels de l'UE destinés à la modernisation des infrastructures, tandis que la législation à venir sur l'IA au Brésil et dans des marchés latino-américains similaires laisse présager une convergence future vers des régimes de conformité de type européen.

Paysage concurrentiel

Le marché reste modérément fragmenté, avec des géants du matériel, des fournisseurs spécialisés dans le contrôle d'accès et des perturbateurs natifs du cloud en concurrence pour des parts de marché. Hikvision et Samsung utilisent leur échelle pour ancrer les prix au niveau d'entrée de gamme, tout en obtenant des certifications de cybersécurité telles que l'IEC 62443-4-1, qui rassurent les acheteurs en entreprise.

Aiphone s'intègre avec Genetec VMS pour intégrer directement les flux d'interphonie dans les salles de contrôle établies, réduisant ainsi la nécessité de remplacer entièrement les systèmes sur les campus d'entreprise. ButterflyMX, soutenu par FTV Capital en janvier 2025, se concentre sur les expériences utilisateur axées sur le mobile et les API de gestion immobilière, ciblant les portefeuilles d'habitat collectif en quête d'efficacité opérationnelle.

Les alliances stratégiques dominent l'activité récente. Les fabricants de quincaillerie de porte s'associent à des plateformes cloud pour commercialiser conjointement des offres groupées de gestion des accréditations et de serrures intelligentes. Les fournisseurs élargissent leurs bibliothèques de SDK, permettant à des tiers d'ajouter des analyses d'occupation ou des déclencheurs de CVC. La concurrence par les prix persiste dans le bas de gamme, mais la différenciation se déplace de plus en plus vers les feuilles de route logicielles, la posture de cybersécurité et les boîtes à outils de conformité. À mesure que les revenus de services dépassent les marges sur le matériel, les fournisseurs privilégient les équipes de succès client et la surveillance de la santé par IA pour minimiser le taux d'attrition.

Leaders du secteur des dispositifs d'interphonie vidéo

Hangzhou Hikvision Digital Technology Co., Ltd.

Samsung Electronics Co., Ltd.

Comelit Group SpA

Siedle and Söhne OHG

Legrand SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Amazon Ring a lancé des alertes de sécurité générées par IA pour les abonnés premium aux États-Unis et au Canada, signalant l'adoption grand public des résumés par grands modèles de langage dans la sécurité résidentielle.

- Février 2025 : Hikvision a obtenu la certification de cybersécurité IEC 62443-4-1, étendant les pratiques de développement sécurisé à l'ensemble de son portefeuille d'interphonie.

- Janvier 2025 : ButterflyMX a obtenu un investissement en capital de croissance de FTV Capital pour accélérer le développement de produits et étendre les solutions d'accès intelligent.

- Septembre 2024 : iApartments a finalisé l'intégration complète avec les panneaux ButterflyMX de 8 pouces et 12 pouces pour rationaliser le contrôle d'accès dans l'habitat collectif et les flux de travail de gestion immobilière.

Périmètre du rapport mondial sur le marché des dispositifs d'interphonie vidéo

Les dispositifs d'interphonie vidéo utilisent des méthodes vidéo et sont des systèmes d'interphonie autonomes utilisés pour gérer les appels effectués à l'entrée d'un bâtiment avec contrôle d'accès. La diversité des dispositifs et équipements d'interphonie vidéo a apporté sécurité et confort dans les applications commerciales, résidentielles et industrielles. L'étude suit les revenus générés par les fournisseurs grâce aux offres de dispositifs auprès des utilisateurs finaux.

Le rapport sur le marché des dispositifs d'interphonie vidéo est segmenté par technologie (analogique, basée sur IP, IP 2 fils), type de produit (stations de porte, moniteurs intérieurs, kits d'interphonie vidéo tout-en-un, accessoires et licences logicielles), secteur d'utilisation final (résidentiel, commercial, gouvernement et infrastructures publiques, industrie et transport, santé et éducation) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Analogique |

| Basé sur IP |

| IP 2 fils |

| Stations de porte |

| Moniteurs intérieurs |

| Kits d'interphonie vidéo tout-en-un |

| Accessoires et licences logicielles |

| Résidentiel |

| Commercial |

| Gouvernement et infrastructures publiques |

| Industrie et transport |

| Santé et éducation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par technologie | Analogique | |

| Basé sur IP | ||

| IP 2 fils | ||

| Par type de produit | Stations de porte | |

| Moniteurs intérieurs | ||

| Kits d'interphonie vidéo tout-en-un | ||

| Accessoires et licences logicielles | ||

| Par secteur d'utilisation final | Résidentiel | |

| Commercial | ||

| Gouvernement et infrastructures publiques | ||

| Industrie et transport | ||

| Santé et éducation | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché des dispositifs d'interphonie vidéo d'ici 2030 ?

Il est prévu d'atteindre 86,33 milliards USD, avec une croissance à un TCAC de 10,76 % entre 2025 et 2030.

Quel segment technologique domine l'adoption actuelle ?

Les systèmes basés sur IP détiennent une part de 52,80 %, portés par la demande de vidéo HD, d'analyses et de gestion à distance.

Pourquoi les rénovations IP 2 fils gagnent-elles en popularité ?

Elles offrent les fonctionnalités IP sur le câblage existant, réduisant les coûts de mise à niveau et permettant un TCAC de 14,65 % jusqu'en 2030.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

Les établissements de santé et d'éducation devraient croître à un TCAC de 12,70 % en raison d'exigences de conformité strictes et de besoins d'accès sans contact.

Quelle est l'importance du rôle de l'Amérique du Nord dans les revenus du marché ?

L'Amérique du Nord représente 36,55 % des revenus mondiaux, soutenue par la pénétration de la maison intelligente et des codes du bâtiment favorables.

Quel est le principal frein qui inhibe un déploiement plus rapide ?

Les préoccupations liées aux cyberattaques, avec des coûts de violation atteignant en moyenne 4,88 millions USD à l'échelle mondiale, contraignent les acheteurs à exiger des certifications de sécurité robustes.

Dernière mise à jour de la page le: