Taille et part du marché du matériel de vidéoconférence

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

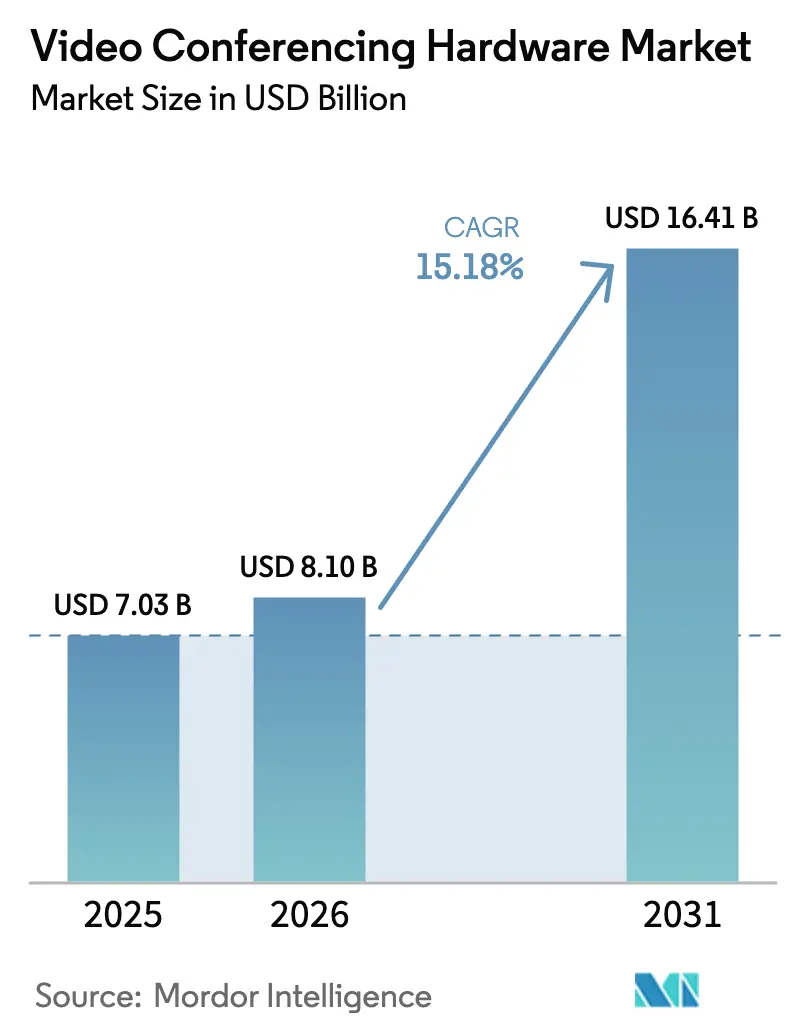

| Taille du Marché (2026) | 8.1 Milliards de dollars |

| Taille du Marché (2031) | 16.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du matériel de vidéoconférence par Mordor Intelligence

La taille du marché du matériel de vidéoconférence était évaluée à 7,03 milliards USD en 2025 et devrait croître de 8,1 milliards USD en 2026 pour atteindre 16,41 milliards USD d'ici 2031, à un TCAC de 15,18 % durant la période de prévision (2026-2031). Cette croissance robuste est alimentée par des politiques permanentes de travail hybride, une rapide démocratisation des fonctionnalités d'IA et des mandats de sécurité d'entreprise en expansion qui maintiennent la pertinence des codecs sur site aux côtés des solutions axées sur le cloud. Les barres de collaboration intégrées, les terminaux USB compatibles IA et les conceptions économes en énergie redéfinissent les critères d'approvisionnement, les organisations accordant la priorité à l'interopérabilité, au coût total de possession et à la conformité ESG. La consolidation stratégique illustrée par l'acquisition de Poly par HP a intensifié la concurrence, tandis que la volatilité des semi-conducteurs et les cultures centrées sur le BYOD introduisent un risque mesuré dans des perspectives de demande par ailleurs optimistes.[1]Source : HP Inc., "HP Inc. finalise l'acquisition de Poly," HP.com

Principaux enseignements du rapport

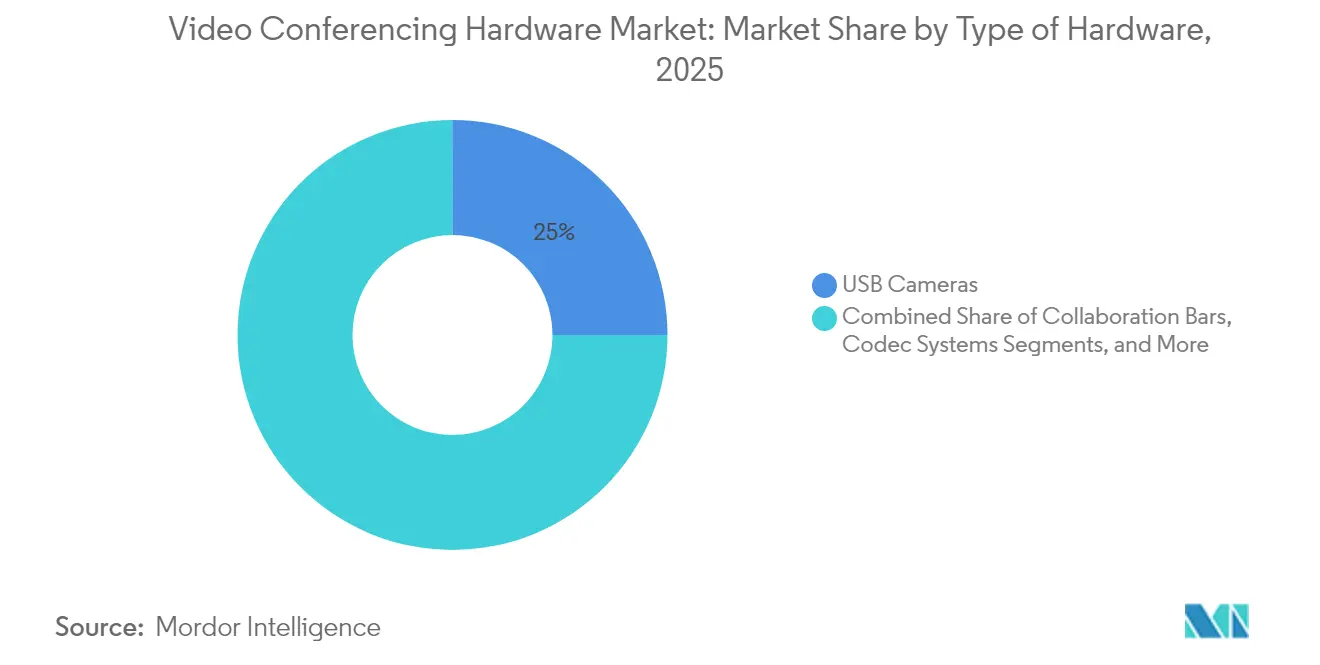

- Par type de matériel, les caméras USB ont dominé avec une part de 25,02 % du marché du matériel de vidéoconférence en 2025, et les barres de collaboration ont enregistré le TCAC projeté le plus élevé de 16,21 % jusqu'en 2031.

- Par utilisateur final, les espaces commerciaux détenaient une part de 39,52 % de la taille du marché du matériel de vidéoconférence en 2025, et les établissements de santé devraient progresser à un TCAC de 16,74 % jusqu'en 2031.

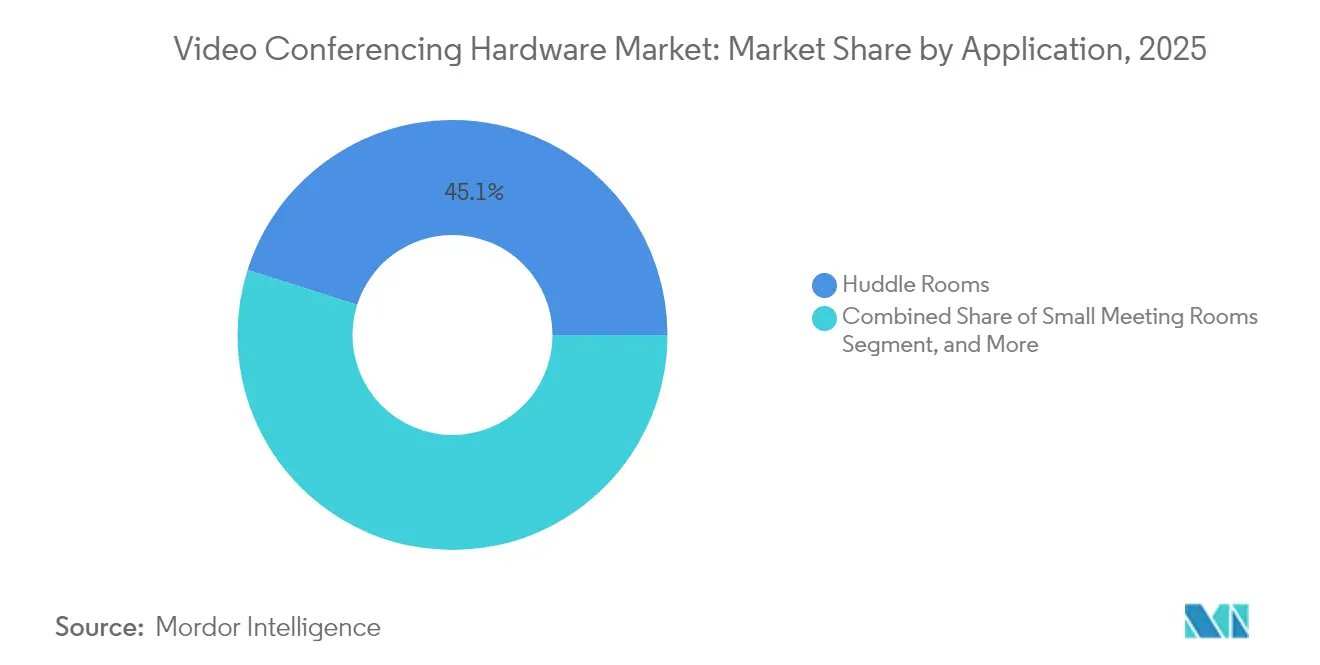

- Par application, les salles de réunion informelles devraient représenter une part de 45,12 % de la taille du marché du matériel de vidéoconférence en 2025 et devraient se développer à un TCAC de 16,48 % entre 2026 et 2031.

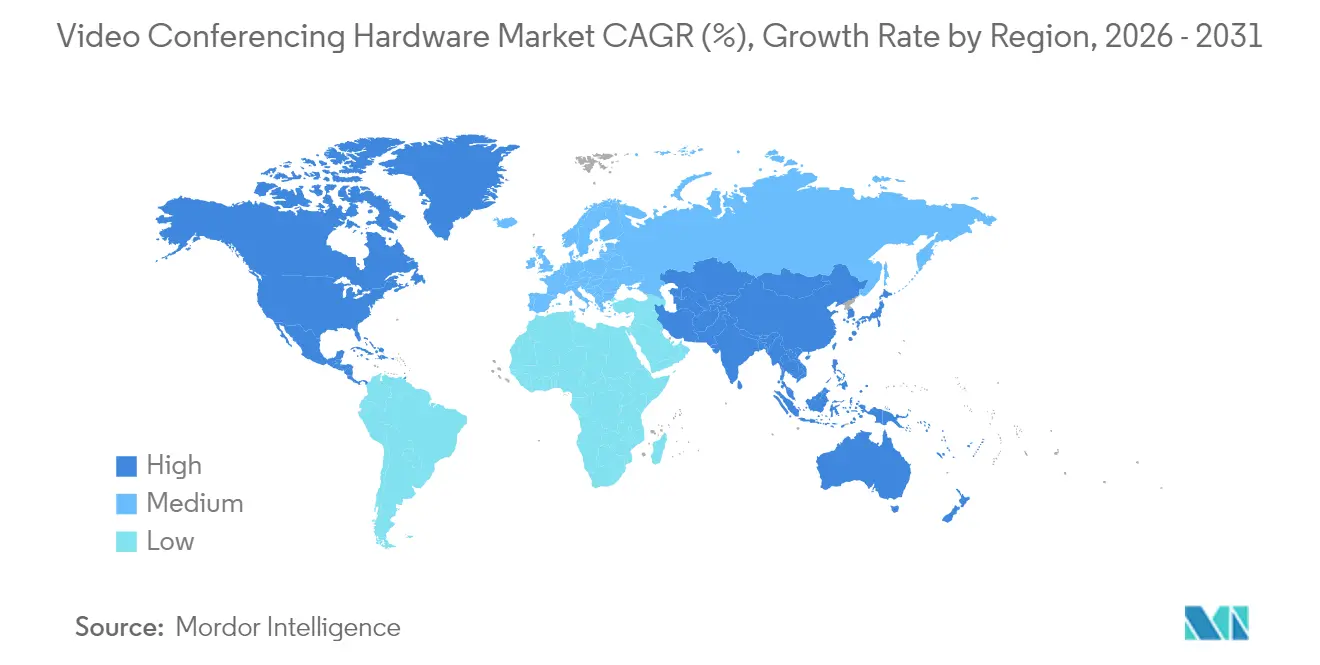

- Par géographie, l'Amérique du Nord a capté 35,12 % de la part du marché du matériel de vidéoconférence en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 16,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du matériel de vidéoconférence

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération des politiques de travail hybride | +4.2% | Mondial – fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Terminaux USB économiques | +3.1% | Mondial – particulièrement fort dans les marchés émergents d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements croissants de salles de réunion informelles | +2.8% | Secteurs d'entreprise en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cadrage automatique et transcription activés par l'IA | +2.4% | Mondial – porté par les entreprises à la pointe de la technologie | Long terme (≥ 4 ans) |

| Cycles de renouvellement pilotés par l'ESG | +1.7% | Marchés réglementaires d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats gouvernementaux de confiance zéro | +1.3% | Secteurs gouvernementaux d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des politiques de travail hybride

Les dispositifs permanents de travail hybride incitent les entreprises à standardiser les expériences de collaboration entre les bureaux, les domiciles et les sites satellites, augmentant ainsi la demande de base pour des terminaux vidéo cohérents. Soixante-dix-neuf pour cent des employés interrogés s'attendent désormais à des horaires flexibles nécessitant des transitions sans friction entre les sites, ce qui oblige les équipes informatiques à budgétiser la parité des appareils et la gestion à distance.[2]Source : AVIXA, "4 plus grands défis liés à la vidéoconférence dans les entreprises aujourd'hui," AVIXA.orgLes cycles d'approvisionnement s'allongent car les décideurs évaluent l'adéquation à l'écosystème, les certifications de sécurité et les capacités analytiques avant d'émettre des contrats pluriannuels. Les solutions de milieu de gamme qui trouvent un équilibre entre richesse fonctionnelle et accessibilité financière trouvent un écho particulier auprès des petites et moyennes entreprises, une catégorie historiquement mal desservie par les codecs dédiés. Les fournisseurs qui démontrent une compatibilité multiplateforme, un provisionnement sans intervention et une uniformité des micrologiciels sont privilégiés, les acheteurs traitant le matériel comme une infrastructure critique, et non comme des périphériques discrétionnaires.

Terminaux USB économiques

Les caméras et barres USB prêtes à l'emploi redéfinissent les seuils d'accessibilité financière en éliminant le besoin de contrôleurs spécialisés et de câblage propriétaire. Les entreprises adoptant le BYOD permettent une conversion rapide des salles avec un minimum de travail d'installation. L'économie de volume favorise les fabricants capables de regrouper des fonctionnalités d'IA, telles que le cadrage automatique et la suppression du bruit de fond, sans augmenter les prix. Étant donné que les appareils USB s'intègrent nativement aux plateformes logicielles dominantes, ils servent de références d'entrée de gamme pour des services d'abonnement plus larges qui renforcent la valeur à vie des clients. Pour les marchés émergents d'Asie-Pacifique, les offres USB satisfont à la fois la sensibilité aux dépenses d'investissement et les attentes en matière de fonctionnalités, accélérant l'adoption sur de nouveaux marchés parmi les petites entreprises et les succursales.

Déploiements croissants de salles de réunion informelles

Les bureaux en open space privilégient des espaces plus petits et équipés technologiquement qui favorisent la collaboration spontanée pour le segment des salles de réunion informelles. Les barres de collaboration conçues à cet effet optimisent la captation audio pour les salles accueillant quatre à six personnes, tandis que les capteurs d'occupation intégrés fournissent aux équipes de gestion des installations des analyses d'utilisation qui éclairent les décisions immobilières.[3]Source : Logitech, "Optimisation des petites salles pour la collaboration vidéo," Logitech.com Avec une part d'application déjà significative, le matériel de salle de réunion informelle sert de levier pour les stratégies de reconception des espaces de travail visant à améliorer la productivité sans expansion coûteuse des surfaces. Les fournisseurs combinent un design industriel élégant et une gestion cloud native pour simplifier les déploiements multi-salles, réduisant les interventions informatiques sur site et améliorant la disponibilité grâce à des diagnostics proactifs.

Demande de cadrage automatique et de transcription activés par l'IA

L'intelligence artificielle migre des couches logicielles vers les périphériques matériels, intégrant la puissance de calcul directement dans les caméras et les barres. La suite DirectorAI de HP offre un cadrage de groupe, de personne et de présentateur alimenté par des modèles propriétaires qui s'exécutent localement pour une latence réduite et une confidentialité renforcée.[4]Source : HP Inc., "HP Poly DirectorAI – Solutions de réunion alimentées par l'IA," HP.comLes entreprises accueillent favorablement la transcription et la reconnaissance des gestes au niveau du terminal, car cela libère les ressources cloud pour le partage de contenu à forte consommation de bande passante. L'IA devenant un prérequis, les fournisseurs se différencient par l'étendue de leurs jeux de données, la transparence de leurs algorithmes et la profondeur de leur intégration avec les suites de productivité. La course aux armements qui en résulte accélère la démocratisation des fonctionnalités, abaissant les barrières à la migration et invitant des acteurs spécialisés ciblant des cas d'usage d'IA spécifiques à des secteurs verticaux, tels que la documentation clinique ou la sous-titration en salle d'audience.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les systèmes de niveau entreprise | -2.8% | Mondial – prononcé parmi les PME | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité entre fournisseurs | -2.1% | Mondial – aigu dans les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -1.9% | Mondial – concentré dans la production en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour le BYOD logiciel uniquement | -1.4% | Organisations à la pointe de la technologie en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les systèmes de niveau entreprise

Les kits de salle basés sur des codecs et les unités multi-contrôle affichent souvent des prix qui dissuadent les organisations à court de liquidités de moderniser leurs espaces de conférence hérités. La crainte des dépenses en capital s'étend aux coûts annexes couvrant l'installation, la formation des utilisateurs et les contrats de maintenance pluriannuels. Les programmes de location et de matériel en tant que service résolvent partiellement les obstacles aux flux de trésorerie, mais les dépenses globales sur la durée de vie des appareils peuvent dépasser les valeurs d'achat direct, prolongeant les horizons de retour sur investissement. Les fournisseurs ont répondu avec des architectures modulaires et des licences basées sur la consommation, mais l'incertitude quant au calendrier de renouvellement maintient certains acheteurs en mode de report, en particulier lorsque les économies signalent un ralentissement.

Problèmes d'interopérabilité entre fournisseurs

Les entreprises qui jonglent avec des marques disparates de caméras, microphones et systèmes de contrôle font souvent face à des problèmes de synchronisation audio, des dégradations de fonctionnalités et une coordination fastidieuse des micrologiciels. Soixante-neuf pour cent des responsables informatiques interrogés ont identifié l'intégration des plateformes comme leur principal point de douleur lors du déploiement. Les extensions propriétaires, bien qu'utiles pour la différenciation de marque, peuvent perpétuer la dépendance et augmenter la charge sur les volumes de tickets des services d'assistance. Les organismes de normalisation qui supervisent les protocoles USB-C, SIP et IPMX émergents visent à harmoniser les couches de connectivité, mais l'adoption est en retard car les fournisseurs établis protègent les fonctionnalités premium derrière des API fermées. Les acheteurs favorisent par conséquent les fournisseurs qui publient des SDK, certifient contre les principales plateformes de communications unifiées et fournissent une rétrocompatibilité avec des accords de niveau de service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériel : l'intégration USB favorise l'accessibilité

Les caméras USB ont sécurisé 25,02 % de la part du marché du matériel de vidéoconférence en 2025, soulignant l'appétit des entreprises pour des voies de déploiement à faible intervention qui réduisent la main-d'œuvre d'installation et accélèrent les phases de montée en charge. Les barres de collaboration, qui combinent caméra, microphone, haut-parleur et unité de calcul dans un châssis unique, dominent le récit de croissance avec un TCAC de 16,21 %, servant de solutions polyvalentes pour les salles de réunion informelles et les bureaux satellites. Les unités multi-contrôle restent essentielles dans les salles de conseil et les auditoriums qui exigent un routage avancé, tandis que les nœuds codec sécurisés conservent la fidélité des secteurs de la défense et de la finance qui privilégient le traitement des médias sur site.

Les interfaces USB standardisées permettent des déploiements uniformes de micrologiciels sur les parcs d'appareils, simplifiant la gouvernance informatique et améliorant la disponibilité. Les algorithmes d'IA s'exécutent directement sur les puces des barres, éliminant le besoin de calcul externe et élevant les attentes des utilisateurs en matière de mises en page intelligentes, de filtrage adaptatif du bruit et d'optimisation automatique de l'éclairage. Les caméras PTZ équipées d'un zoom optique, notamment pour les grandes salles, retrouvent leur pertinence lorsqu'elles sont combinées avec le suivi de l'intervenant assisté par l'IA. La concurrence entre fournisseurs se concentre désormais sur les tableaux de bord de gestion, la flexibilité des licences et les références en matière de durabilité, plutôt que sur les spécifications audiovisuelles brutes. À mesure que la permanence des politiques hybrides croise les tableaux de bord ESG, la demande se concentre autour de silicium économe en énergie et de matériaux d'enveloppe recyclés, aidant les entreprises à progresser vers leurs engagements de neutralité carbone.

Par utilisateur final : la numérisation de la santé accélère l'adoption

Les locaux commerciaux ont maintenu une part de 39,52 % de la taille du marché du matériel de vidéoconférence en 2025, s'appuyant sur des processus d'approvisionnement établis et de grands inventaires de salles. Pourtant, les systèmes de santé dépassent tous les autres secteurs verticaux avec un TCAC de 16,74 %, portés par les remboursements de télémédecine, les besoins de collaboration des cliniciens et les normes de sécurité imposées par la loi HIPAA. Le programme de soins de santé en milieu rural de la FCC américaine subventionne la connectivité pour les établissements éloignés, stimulant indirectement les achats de terminaux qui comblent les écarts géographiques entre spécialistes et patients. L'intégration avec les plateformes de dossiers de santé électroniques renforce la valeur des appareils, intégrant les consultations dans les flux de travail de documentation clinique et accélérant l'adoption de solutions de qualité clinique.

Les institutions telles que les universités et les agences gouvernementales maintiennent des volumes stables car l'apprentissage à distance et la numérisation des services publics restent stratégiques. Au sein des réseaux de santé, les protocoles de contrôle des infections privilégient les surfaces essuyables et les matériaux antimicrobiens, influençant les feuilles de route de conception des produits. Les fournisseurs proposant des périphériques classifiés par la FDA, des filtres de confidentialité et une journalisation des audits bénéficient d'un avantage de premier entrant dans un segment où la tolérance aux défaillances est minimale. Les acheteurs de bureaux commerciaux, en revanche, scrutent les indicateurs d'expérience utilisateur, la rapidité de connexion aux appels, la fidélité de la transcription par IA et les analyses d'occupation pour valider le retour sur investissement par rapport aux bases de productivité.

Par application : les salles de réunion informelles mènent la transformation des espaces

Les salles de réunion informelles ont capté la plus grande part à 45,12 % en 2025 et vont élargir leur avance grâce à un TCAC de 16,48 %. Dans les bureaux du centre-ville contraints en superficie, la reconversion d'alcôves sous-utilisées en espaces prêts pour la vidéo génère une amélioration immédiate de la fréquence de collaboration sans constructions coûteuses. Les petites salles de réunion restent pertinentes pour les ateliers interfonctionnels et les démonstrations clients, mais leur croissance ralentit à mesure que les entreprises favorisent les cloisons modulaires qui créent plusieurs micro-espaces plutôt qu'une grande salle.

Les salles de conseil et les auditoriums restent la couche prestige, équipés de commutation multi-caméras, de réseaux de microphones au plafond et d'appareils de capture de contenu adaptés aux présentations aux investisseurs et aux diffusions à l'échelle de l'entreprise. Ces installations premium offrent des marges plus élevées et des cycles de vente plus longs pour les fournisseurs, mais un volume limité. Le matériel de salle de réunion informelle apporte des avantages d'échelle grâce à des références répétables, des kits de montage standardisés et une orchestration groupée des micrologiciels, des caractéristiques qui soutiennent les expansions de parcs couvrant des centaines de sites. À mesure que les analyses d'IA font remonter des informations en temps réel sur l'occupation et la planification, les équipes de gestion des installations redirigent les budgets immobiliers vers les types d'espaces affichant le meilleur rendement réunion par mètre carré.

Analyse géographique

L'Amérique du Nord détenait une part de 35,12 % du marché du matériel de vidéoconférence en 2025, portée par une infrastructure mature, une adoption précoce de l'IA et des mandats de sécurité des agences fédérales qui soutiennent la demande de codecs. Les cadres de confiance zéro du Département de la Défense des États-Unis privilégient les fournisseurs de traitement des médias sur site qui présentent des chaînes d'approvisionnement conformes aux exigences TAA/NDAA. La modération de la croissance est cependant évidente, car de nombreuses entreprises du classement Fortune 500 se concentrent sur le renouvellement des abonnements logiciels plutôt que sur le développement de nouvelles activités, préférant l'optimisation pilotée par les analyses des parcs existants. Le Canada et le Mexique contribuent à une hausse marginale en modernisant la logistique du commerce transfrontalier qui repose sur des interactions vidéo sécurisées pour le dédouanement et les audits des fournisseurs.

L'Asie-Pacifique propulse la croissance mondiale avec un TCAC de 16,89 % jusqu'en 2031, portée par les investissements de la Chine dans les villes intelligentes, les déploiements de télésanté en Inde et l'essor des start-ups en Asie du Sud-Est. Les gouvernements provinciaux chinois subventionnent les équipements audiovisuels professionnels dans les centres de commandement municipaux, assurant une demande résiliente même lorsque le sentiment du secteur privé s'affaiblit. Les chaînes hospitalières et les établissements d'enseignement supérieur indiens recherchent des barres USB économiques conformes aux lois sur la localisation des données, incitant les fournisseurs occidentaux à établir des centres d'assemblage locaux qui contournent les droits de douane à l'importation. La proximité des composants permet en outre aux fabricants d'Asie-Pacifique de pivoter rapidement en réponse aux pénuries de semi-conducteurs, renforçant les garanties de sécurité d'approvisionnement recherchées par les acheteurs d'entreprise mondiaux.

L'Europe enregistre une expansion stable à un chiffre moyen, tempérée par les incertitudes économiques mais soutenue par la législation stricte sur le RGPD et la durabilité qui oriente les achats vers des solutions étiquetées écoénergétiques et souveraines en matière de données. Les multinationales dont le siège est en Allemagne et en France incluent des stipulations relatives aux emballages recyclables et aux divulgations de fabrication à partir d'énergie verte dans leurs matrices de notation des appels d'offres. La Scandinavie est pionnière dans les bâtiments à énergie positive qui intègrent les terminaux vidéo dans les réseaux d'éclairage intelligent, intégrant la planification des salles avec des capteurs d'occupation pour une orchestration des réunions tenant compte du carbone. Pendant ce temps, le Moyen-Orient et l'Afrique se lancent dans des programmes de transformation numérique pilotés par les gouvernements qui déploient des infrastructures de collaboration dans les ministères, les écoles et les cliniques de santé, bien que le rythme d'exécution dépende de la volatilité des prix du pétrole et des cycles de dépenses publiques.

Paysage concurrentiel

Le marché du matériel de vidéoconférence présente une consolidation modérée, les cinq premiers fournisseurs contrôlant une part significative. Cisco domine les expéditions de codecs sécurisés, Logitech est en tête en volume de périphériques USB, tandis que l'union HP-Poly constitue un vaste portefeuille de milieu de gamme couvrant les casques jusqu'aux appareils de salle de conseil. AudioCodes et Crestron se différencient respectivement par des conceptions axées sur l'IA en premier et des écosystèmes de contrôle de salle, revendiquant des positions dans des domaines spécialisés tels que les résumés de réunions intelligents et la convergence de l'automatisation des bâtiments. Les initiatives stratégiques ciblent de plus en plus les services de cycle de vie, les analyses des appareils, les diagnostics à distance et les expériences de salle gérées qui associent des revenus récurrents aux bases matérielles.

L'intégration verticale s'accélère : HP a intégré le moteur d'analyse de Vyopta dans sa plateforme d'expérience de la main-d'œuvre, étendant la visibilité des températures des puces aux tableaux de bord du sentiment des utilisateurs. Cisco a doublé la mise sur l'imagerie IA native avec son Board Pro G2 à double objectif, contrant la série Rally Bar de Logitech, qui cible les espaces de réunion informelles sensibles aux coûts. Les start-ups exploitent des architectures cloud natives pour lancer des offres de caméras par abonnement uniquement, réduisant les dépenses d'investissement initiales pour les PME tout en défiant les acteurs établis à actualiser leurs grilles tarifaires. De l'autre côté, la société de puces Valens s'associe à des ODM régionaux pour accélérer le développement de produits sur mesure répondant aux quotas de localisation gouvernementaux en Israël et à Taïwan.

La résilience de la chaîne d'approvisionnement est devenue un enjeu stratégique au même titre que les capacités d'IA. Les fournisseurs emploient des stratégies d'approvisionnement multi-sources et de rapprochement géographique pour se prémunir contre les risques géopolitiques, tandis que les clients intègrent des garanties de délai de livraison dans les clauses contractuelles. Ceux qui peuvent démontrer une logistique neutre en carbone et un approvisionnement en minéraux sans conflit prennent de l'avance dans les appels d'offres du secteur public, en particulier en Europe, où les obligations de reporting ESG s'intensifient chaque année. En résumé, la concurrence s'articule autour de trois piliers clés : la maîtrise de l'IA, la robustesse de la chaîne d'approvisionnement et les analyses du cycle de vie, donnant le ton pour le secteur du matériel de vidéoconférence dans la seconde moitié de la décennie.

Leaders du secteur du matériel de vidéoconférence

Logitech International S.A.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Yealink Network Technology Co., Ltd.

EPOS Group A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : HP a lancé la barre vidéo Poly Studio V12 pour les petites salles, intégrant les technologies NoiseBlockAI et Acoustic Fence à un prix de 899 USD, avec une disponibilité prévue en avril 2025.

- Février 2025 : Cisco a dévoilé le Board Pro G2 et la série Desk Phone 9800 pour renforcer les transitions vers le travail hybride avec une imagerie alimentée par l'IA et une sécurité de niveau entreprise.

- Janvier 2025 : AudioCodes a présenté une solution de salle de réunion intelligente axée sur l'IA en premier, intégrant des résumés de réunions génératifs et une IA visuelle avancée.

- Décembre 2024 : Good Way Technology a présenté une suite de vidéoconférence alimentée par le chipset VS6320 de Valens pour une bande passante et des performances améliorées.

Portée du rapport mondial sur le marché du matériel de vidéoconférence

| Unités multi-contrôle (MCU) |

| Barres de collaboration |

| Systèmes codec |

| Caméras USB |

| Barres intégrées USB |

| Autres kits groupés |

| Casques d'entreprise |

| Caméras PTZ |

| Haut-parleurs mains libres et réseaux de microphones |

| Institutions |

| Espaces commerciaux |

| Établissements de santé |

| Salles de réunion informelles |

| Petites salles de réunion |

| Grandes salles de conférence |

| Salles de conseil et auditoriums |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'APAC | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de matériel | Unités multi-contrôle (MCU) | ||

| Barres de collaboration | |||

| Systèmes codec | |||

| Caméras USB | |||

| Barres intégrées USB | |||

| Autres kits groupés | |||

| Casques d'entreprise | |||

| Caméras PTZ | |||

| Haut-parleurs mains libres et réseaux de microphones | |||

| Par utilisateur final | Institutions | ||

| Espaces commerciaux | |||

| Établissements de santé | |||

| Par application | Salles de réunion informelles | ||

| Petites salles de réunion | |||

| Grandes salles de conférence | |||

| Salles de conseil et auditoriums | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'APAC | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du matériel de vidéoconférence ?

La taille du marché du matériel de vidéoconférence est de 8,1 milliards USD en 2026, avec des prévisions pointant vers 16,41 milliards USD d'ici 2031.

Quel segment de matériel connaît la croissance la plus rapide ?

Les barres de collaboration mènent la croissance avec un TCAC projeté de 16,21 % à mesure que les entreprises privilégient les appareils intégrés prêts pour l'IA pour les salles de réunion informelles.

Pourquoi le secteur de la santé adopte-t-il si rapidement le matériel vidéo ?

Les remboursements de télémédecine, les besoins de sécurité HIPAA et le financement de la connectivité en milieu rural poussent les établissements de santé vers un TCAC de 16,74 % dans les investissements en terminaux.

Quelle est l'ampleur de l'opportunité des salles de réunion informelles ?

Les salles de réunion informelles représentent déjà 45,12 % de la valeur des déploiements et se développent à un TCAC de 16,48 %, ce qui en fait le segment d'application dominant.

Dernière mise à jour de la page le: