Taille et part du marché de la télématique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

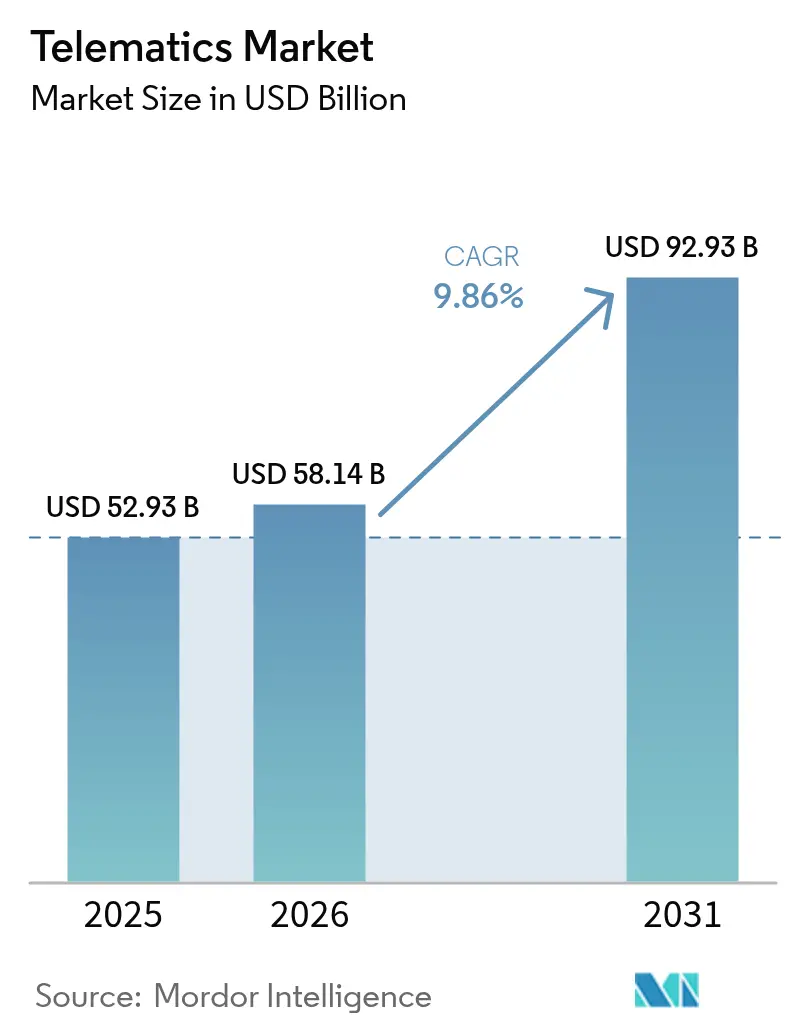

| Taille du Marché (2026) | 58.14 Milliards de dollars |

| Taille du Marché (2031) | 92.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique par Mordor Intelligence

Le marché de la télématique était évalué à 52,93 milliards USD en 2025 et devrait croître de 58,14 milliards USD en 2026 pour atteindre 92,93 milliards USD d'ici 2031, à un TCAC de 9,86 % au cours de la période de prévision (2026-2031). Les mandats réglementaires, notamment eCall en Europe et AIS 140 en Inde, contraignent les constructeurs automobiles et les flottes à intégrer la connectivité en usine, ce qui accélère la demande des équipementiers d'origine.[1]Commission européenne, "eCall," road-safety.transport.ec.europa.eu Le contenu en semi-conducteurs par véhicule devrait doubler d'ici 2030, augmentant les coûts matériels tout en permettant des flux de données plus riches qui sous-tendent des analyses avancées. Les programmes d'assurance basés sur l'utilisation, alimentés par des données de conduite en temps réel, se développent rapidement en Amérique du Nord et en Europe, renforçant l'argument économique en faveur des voitures connectées. L'adoption rapide de la 5G et de l'informatique en périphérie transforme la télématique, passant d'un simple suivi à la maintenance prédictive et à la communication véhicule-tout (V2X). La hausse des coûts de conformité en matière de cybersécurité en vertu de la réglementation UNECE WP.29 et de la norme ISO/SAE 21434 pèse sur les fournisseurs de plus petite taille, tout en conférant un avantage concurrentiel aux acteurs bien capitalisés.

Principaux enseignements du rapport

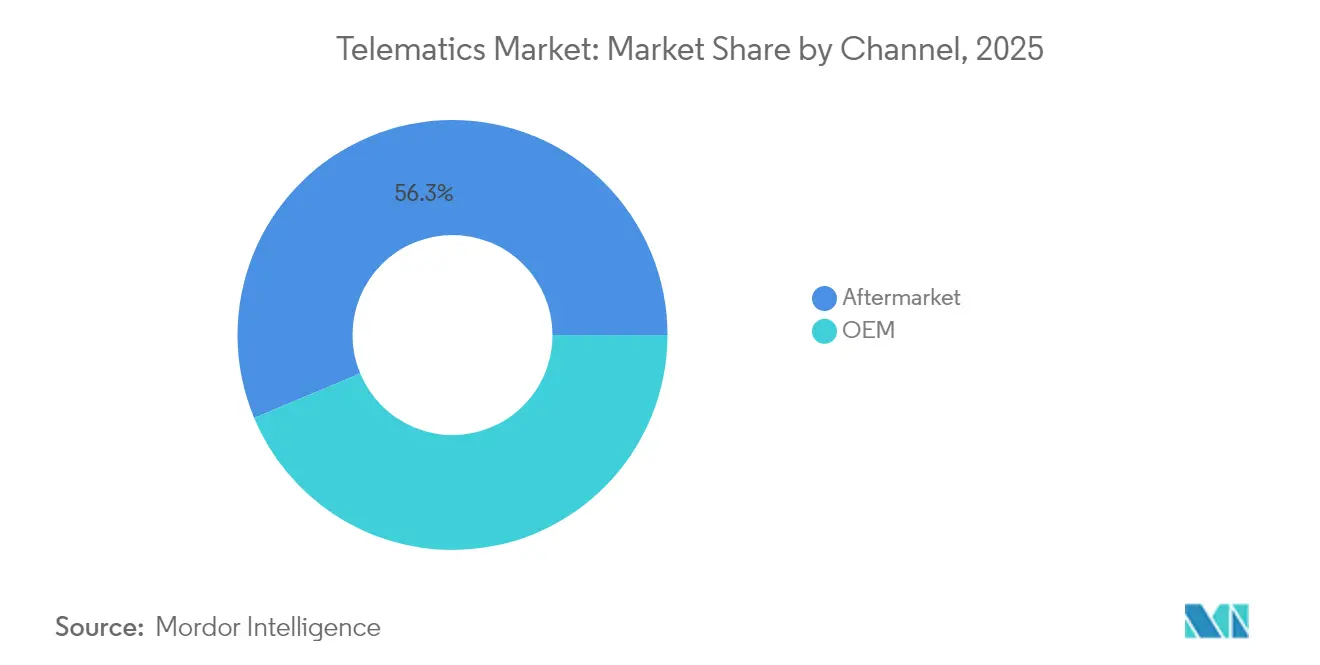

- Par canal, le segment du marché secondaire détenait 56,30 % de la part du marché de la télématique en 2025, tandis que les solutions équipementiers d'origine progressent à un TCAC de 11,62 % jusqu'en 2031.

- Par solution, les systèmes embarqués représentaient 47,80 % de la taille du marché de la télématique en 2025 et croissent à un TCAC de 12,94 % jusqu'en 2031.

- Par type d'offre, les services de niveau intermédiaire ont dominé avec une part de revenus de 45,70 % en 2025 ; les services haut de gamme devraient progresser à un TCAC de 12,63 %.

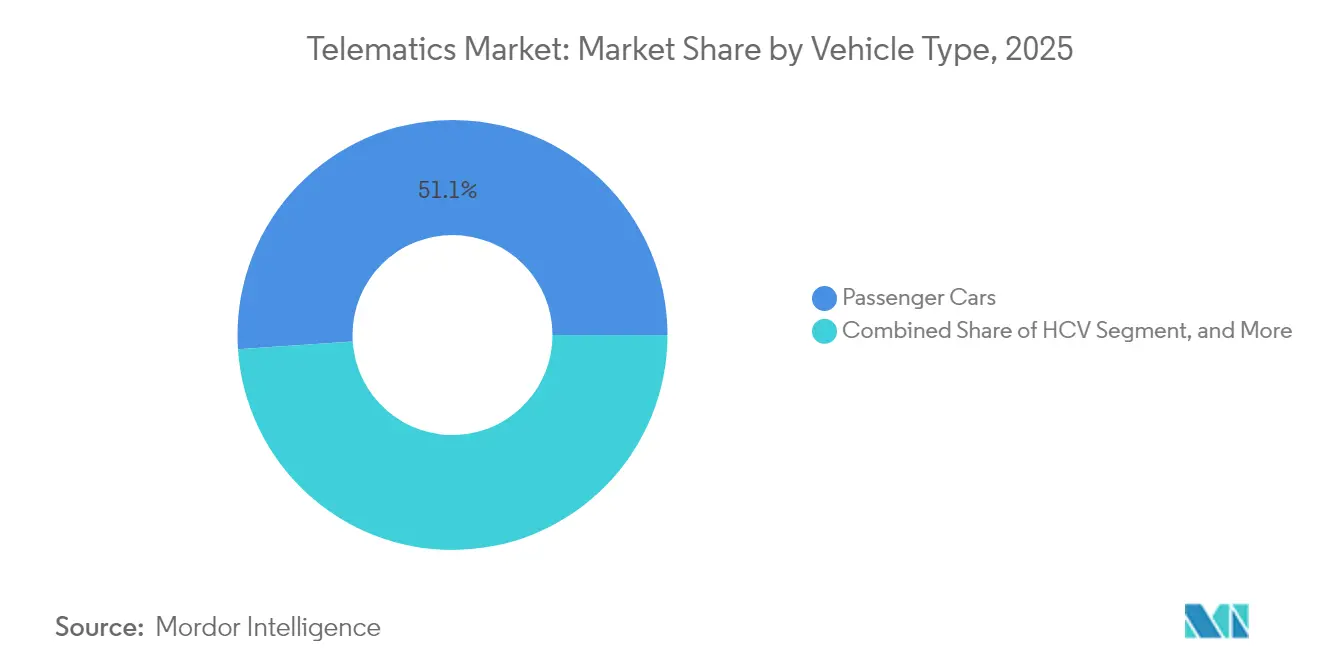

- Par type de véhicule, les voitures particulières représentaient une part de 51,05 % en 2025, tandis que les véhicules utilitaires lourds devraient croître à un TCAC de 12,31 %.

- Par application, la gestion de flotte commandait une part de 38,25 % du marché de la télématique en 2025, et les services d'autopartage et d'abonnement devraient croître à un TCAC de 13,20 %.

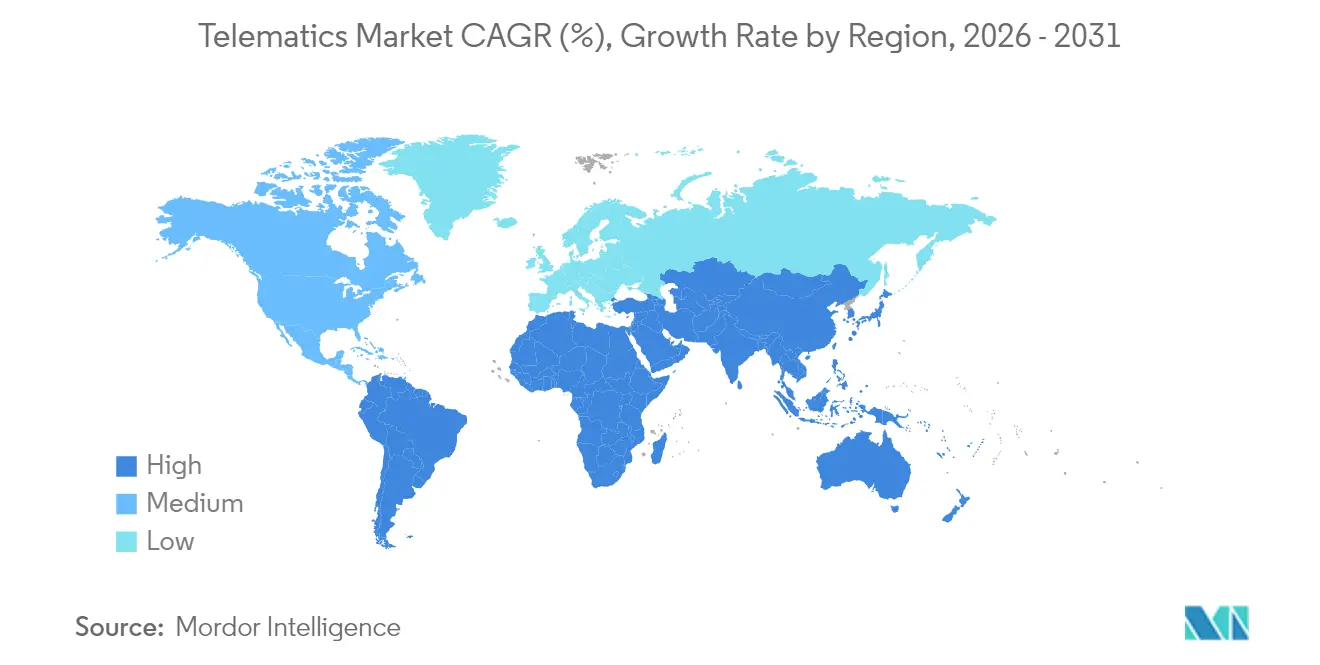

- Par géographie, l'Europe détenait une part de 31,95 % en 2025, tandis que la région Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,26 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la télématique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Développement des mandats de connectivité embarquée par les équipementiers d'origine | +2.10% | Mondial, avec l'UE et l'Asie-Pacifique en tête | Moyen terme (2 à 4 ans) |

| Adoption de l'assurance basée sur l'utilisation (UBI) en forte hausse après 2025 | +1.80% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations gouvernementales eCall et AIS 140 | +1.50% | Europe (eCall), Inde (AIS 140), expansion mondiale | Long terme (≥ 4 ans) |

| Analyse en temps réel via la 5G et l'informatique en périphérie (OTA) | +1.30% | Mondial, avec les marchés avancés en tête | Moyen terme (2 à 4 ans) |

| L'électrification des flottes exige des analyses de batteries en temps réel | +1.20% | Mondial, concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Essor des plateformes de mobilité en tant que service (MaaS) | +0.90% | Centres urbains mondiaux, Europe en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Développement des mandats de connectivité embarquée par les équipementiers d'origine

Les constructeurs automobiles intègrent la télématique directement dans l'électronique des véhicules pour se conformer aux nouvelles règles de partage des données, telles que la loi européenne sur les données (EU Data Act), applicable à partir de 2025, qui oblige les constructeurs à ouvrir les données des véhicules aux prestataires de services tiers.[2]Shoosmiths, "Le RGPD et la loi européenne sur les données (EU Data Act)," shoosmiths.com La collaboration de Geotab Inc. avec Volvo Cars porte ses intégrations équipementiers d'origine à plus de 157 marques, prouvant que la connectivité embarquée monte rapidement en puissance.[3]Geotab Inc., "Intégration Volvo," geotab.com Les analystes estiment que les services connectés pourraient générer 1 600 USD de revenus par véhicule, incitant les constructeurs automobiles à considérer les données comme un centre de profit. Des fournisseurs spécialisés tels que WirelessCar proposent désormais des boîtes à outils de conformité qui aident les équipementiers d'origine à mettre en œuvre la loi sur les données, accélérant ainsi les délais de déploiement. À mesure que les réglementations se renforcent, les unités installées en usine deviennent la norme, réduisant le marché secondaire adressable et remodelant le marché de la télématique.

Adoption de l'assurance basée sur l'utilisation en forte hausse après 2025

Les compagnies d'assurance passent d'une tarification démographique à une tarification basée sur le comportement, alimentée par des données de conduite en temps réel. Intuit a intégré les analyses Zendrive dans l'application Credit Karma, envoyant 4 millions d'offres de polices à ses 6 millions de membres en 2025, démontrant ainsi une échelle grand public.[4]Intuit, "Intuit acquiert la technologie de Zendrive," investors.intuit.com Kia et LexisNexis ont déployé le partage de score de conduite dans 27 pays de l'UE, simplifiant l'inscription des clients tout en préservant la conformité au RGPD. Les conducteurs prudents peuvent obtenir des réductions de prime allant jusqu'à 30 %, stimulant la demande des consommateurs et améliorant les ratios de sinistres pour les assureurs. Cambridge Mobile Telematics a ajouté un score de consommation de carburant, prouvant que les assureurs valorisent désormais la conduite éco-efficiente autant que la sécurité. Ces avancées renforcent la souscription centrée sur les données et amplifient la croissance du marché de la télématique.

Réglementations gouvernementales eCall et AIS 140

La règle eCall de l'UE a rendu les systèmes d'appel d'urgence obligatoires dans les nouveaux véhicules légers à partir de mars 2018, réduisant les temps de réponse de 40 % en ville et de 50 % en zone rurale, tout en sauvant environ 2 500 vies par an. La Commission européenne finalise désormais les normes pour les dispositifs eCall du marché secondaire afin de garantir des performances uniformes. La norme AIS 140 de l'Inde oblige au suivi GPS dans les véhicules commerciaux et stimule la demande d'unités 4G certifiées auprès de fournisseurs tels que Watsoo. Ensemble, ces mandats établissent une référence de connectivité universelle qui permet des services à valeur ajoutée supplémentaires tels que l'assurance télématique et la maintenance prédictive, élargissant ainsi l'empreinte du marché de la télématique.

Analyse en temps réel via la 5G et l'informatique en périphérie (OTA)

La faible latence de la 5G, associée à l'informatique en périphérie, permet aux constructeurs de pousser des mises à jour logicielles et d'exécuter des algorithmes prédictifs en temps réel, faisant passer la télématique d'un simple enregistrement passif à une prévention active des problèmes. La solution Closed-Loop OTA Analytics de Movimento et Aricent traite 5,4 téraoctets de données de capteurs par jour, illustrant les flux de données massifs que les réseaux de nouvelle génération doivent gérer. Les liaisons IoT cellulaires mondiales devraient atteindre 6,4 milliards d'ici 2029, dont une part significative proviendra de véhicules connectés. Les alertes de maintenance prédictive, la messagerie V2X et le positionnement haute précision reposent tous sur la 5G, cimentant son rôle stratégique dans le marché de la télématique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de conformité en matière de cybersécurité | -1.40% | Mondial, avec des exigences plus strictes dans l'UE et les marchés développés | Court terme (≤ 2 ans) |

| Forte volatilité des prix du matériel TCU en amont | -1.10% | Mondial, avec une concentration de la chaîne d'approvisionnement en Asie | Moyen terme (2 à 4 ans) |

| Obstacles à la souveraineté des données dans plusieurs juridictions | -0.80% | Mondial, avec des exigences complexes dans l'UE, les États-Unis et la Chine | Long terme (≥ 4 ans) |

| Inertie des flottes commerciales anciennes | -0.70% | Amérique du Nord et Europe, marchés de flottes matures | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité en matière de cybersécurité

La réglementation UNECE WP.29 oblige les constructeurs automobiles à exploiter des systèmes de gestion de la cybersécurité certifiés tout au long du cycle de vie du véhicule. La conformité exige une surveillance continue, un signalement des incidents et des canaux de mise à jour sécurisés, ce qui augmente les coûts d'ingénierie et allonge les cycles de développement. La norme ISO/SAE 21434 ajoute des étapes de gestion des risques liés au cycle de vie, tandis que les États-Unis bloquent désormais les composants de véhicules connectés provenant de certains pays, imposant des audits de la chaîne d'approvisionnement. Des fournisseurs tels que Harman International Industries Inc. ont développé des pratiques de conseil pour aider les équipementiers d'origine à naviguer dans la certification, montrant que la conformité se transforme d'une tâche d'ingénierie en une dépense budgétaire. Les fournisseurs de plus petite taille pourraient avoir du mal à supporter ces coûts, ralentissant l'élan des nouveaux entrants sur le marché de la télématique.

Forte volatilité des prix du matériel TCU en amont

Les pénuries de puces, la complexité croissante du silicium et les frictions commerciales géopolitiques font doubler le contenu en semi-conducteurs par véhicule, passant de 600 à 1 200 USD d'ici 2030. Des goulets d'étranglement dans l'approvisionnement ont déjà retardé les mises à niveau des flottes, des fournisseurs tels que MiX Telematics Ltd signalant des retards d'expédition qui entravent les déploiements de télématique. L'obsolescence des composants s'accélère à mesure que les modules 5G remplacent les modules 4G, exposant les stocks à des risques de dépréciation. Ces facteurs introduisent une incertitude tarifaire qui complique les calculs de retour sur investissement pour les flottes, en particulier dans les marchés en développement où les budgets en capital sont limités, freinant l'expansion à court terme du marché de la télématique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal : la dominance du marché secondaire face au défi des équipementiers d'origine

Les solutions du marché secondaire détenaient 56,30 % de la part du marché de la télématique en 2025, reflétant leur rôle historique dans les équipements de remplacement et les flottes mixtes. Les systèmes équipementiers d'origine progressent plus rapidement, à un TCAC de 11,62 % jusqu'en 2031, signalant un pivot vers la connectivité installée en usine qui offre des flux de données plus propres et une intégration transparente de la garantie. Le marché de la télématique bénéficie de cette structure à double canal car les véhicules plus anciens ont encore besoin de dispositifs de remplacement, tandis que les nouvelles voitures sortent de chaîne connectées.

La normalisation réglementaire de l'eCall du marché secondaire garantit que les fournisseurs tiers restent pertinents, mais les règles de partage des données des équipementiers d'origine, comme la loi européenne sur les données, favorisent les canaux embarqués. À mesure que les constructeurs automobiles commercialisent des abonnements aux voitures connectées, ils captent davantage de valeur en aval, réduisant le pool de marges du marché secondaire. Les fournisseurs mettent donc l'accent sur l'analyse et la compatibilité inter-flottes pour préserver leur position sur le marché de la télématique.

Par solution : les systèmes embarqués mènent la vague d'intégration

Les unités embarquées représentaient 47,80 % de la taille du marché de la télématique en 2025 et affichent la plus forte croissance, à un TCAC de 12,94 %. Cette évolution est portée par la maintenance prédictive, la gestion des batteries dans les véhicules électriques et les obligations réglementaires de partage des données qui nécessitent toutes une intégration profonde dans le véhicule. Les offres basées sur smartphone restent viables pour les flottes sensibles aux coûts, mais leurs performances et leur fidélité des données sont inférieures aux architectures embarquées.

Les opérateurs de flottes préfèrent le matériel embarqué pour les analyses critiques telles que les algorithmes de recharge intelligente qui réduisent les dépenses énergétiques de 55 % dans les flottes électriques. À mesure que les modules 5G deviennent standard, les solutions embarquées domineront les applications avancées telles que la communication V2X et le positionnement haute précision, cimentant leur poids stratégique dans le marché de la télématique.

Par type d'offre : les services stimulent la création de valeur

Les services représentaient 45,70 % du chiffre d'affaires total en 2025, portés par des offres groupées de niveau intermédiaire qui équilibrent coût et analyses avancées. Les services haut de gamme progressent à un TCAC de 12,63 % à mesure que les flottes demandent des analyses basées sur l'IA, des scores écologiques et des alertes prédictives. Le matériel est de plus en plus banalisé, et la compression de ses marges oriente les fournisseurs vers des revenus logiciels récurrents au sein du marché de la télématique.

L'expansion du score écologique de Cambridge Mobile Telematics illustre comment des algorithmes différenciés attirent une tarification premium. À mesure que les réglementations en matière de cybersécurité se renforcent, les modèles de conformité en tant que service pourraient ajouter une autre couche d'offres haut de gamme, élevant davantage la composante de services de la taille du marché de la télématique.

Par type de véhicule : les véhicules commerciaux accélèrent l'adoption

Les voitures particulières détenaient une part de 51,05 % en 2025 en raison de l'eCall obligatoire, mais les véhicules utilitaires lourds afficheront le TCAC le plus rapide à 12,31 % à mesure que les propriétaires de flottes exploitent la télématique pour réduire le coût total d'exploitation. Les véhicules utilitaires légers se situent entre le confort des consommateurs et les cycles d'usage professionnels, soutenant des courbes d'adoption stables.

L'intégration des analyses Geotab Inc. par Workhorse montre que les équipementiers d'origine intègrent la connectivité pour débloquer des gains d'efficacité en matière de maintenance et d'acheminement dans les flottes de livraison. Les mandats réglementaires sur les journaux de bord électroniques (ELD) et la hausse des coûts de carburant rendent la télématique indispensable dans le transport routier, enrichissant la composante commerciale du marché de la télématique.

Par application : la gestion de flotte domine, les services de mobilité émergent

La gestion de flotte a dominé avec une part de 38,25 % en 2025 parce qu'elle réduit directement les charges d'exploitation et maintient la conformité des flottes. Les services d'autopartage et d'abonnement croissent à un TCAC de 13,20 %, portés par des consommateurs urbains qui privilégient la mobilité à l'usage. L'assurance télématique, la navigation et la maintenance prédictive occupent des niches spécialisées mais bénéficient du même socle de données.

Les opérateurs de location visent à augmenter le taux d'utilisation de 40 % en 2023 à 75 % d'ici 2028, soulignant comment la télématique sous-tend des modèles de mobilité évolutifs. À mesure que les plateformes multimodales agrègent vélos, trottinettes et voitures, les exigences d'intégration s'élargiront, créant de nouveaux couloirs de croissance dans le marché de la télématique.

Analyse géographique

L'Europe a dirigé le marché de la télématique avec une part de 31,95 % en 2025, soutenue par l'eCall obligatoire, les protections du RGPD et une base installée de 27,6 millions d'unités de gestion de flotte projetée pour 2028. La loi européenne sur les données, en vigueur en 2025, oblige au partage des données et devrait stimuler une nouvelle vague de services tiers tout en maintenant les garde-fous de la vie privée. Les fournisseurs développent des suites de connectivité de marque, telles qu'Aumovio de Continental AG, pour répondre à des exigences d'intégration et de conformité plus strictes.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 12,26 % jusqu'en 2031. Le mandat AIS 140 de l'Inde et l'investissement géospatial du gouvernement de 100 crores INR (12 millions USD) élargiront l'infrastructure cartographique fondamentale. Les nouvelles règles chinoises de sécurité des systèmes d'aide à la conduite relèvent également la barre pour la connectivité des équipementiers d'origine. L'urbanisation rapide et les grandes flottes commerciales créent du volume, attirant les fournisseurs mondiaux vers des partenariats locaux et élargissant la taille du marché de la télématique dans toute la région.

L'Amérique du Nord maintient une base mature mais encore en croissance, aidée par les mandats ELD et d'importants déploiements gouvernementaux de flottes tels que le contrat de 400 000 véhicules de l'Administration des services généraux des États-Unis avec Geotab Inc. Les unités de gestion de flotte dans les Amériques devraient atteindre 43 millions d'ici 2028. Les règles de sécurité de la chaîne d'approvisionnement limitant certains composants étrangers pourraient augmenter les coûts du matériel, mais pourraient également stimuler les investissements domestiques dans les puces qui stabiliseront l'approvisionnement à long terme pour le marché de la télématique.

Paysage concurrentiel

Le marché de la télématique présente une fragmentation modérée. L'acquisition de Fleet Complete par Powerfleet pour 200 millions USD a créé une entité de 2,6 millions d'abonnés avec 400 millions USD de revenus, illustrant une tendance à la consolidation visant à faire évoluer les logiciels et les analyses de données. Continental AG a cédé Zonar à GPS Trackit pour se concentrer sur ses plateformes ADAS et de mobilité principales, signalant un réalignement de portefeuille parmi les fournisseurs de premier rang.

La différenciation technologique s'oriente vers des capacités basées sur l'IA. Verizon Connect a remporté un prix IoT pour sa caméra de tableau de bord vidéo en temps réel, et Allstate a obtenu un brevet pour une assistance à la conduite basée sur l'apprentissage automatique, tous deux démontrant l'accent concurrentiel mis sur la sécurité et les analyses. Les fournisseurs proposant des conseils en conformité à la cybersécurité WP.29, tels que Harman International Industries Inc., gagnent un avantage à mesure que la complexité réglementaire s'approfondit.

Les alliances stratégiques constituent une autre caractéristique distinctive. Bridgestone s'est associé à Geotab Inc. pour fusionner les données de pneus et de télématique de 4,5 millions de véhicules connectés, visant à réduire les émissions et à améliorer la sécurité grâce à des algorithmes conjoints. Platform Science prévoit d'acquérir l'unité de télématique de transport de Trimble Inc., renforçant une voie centrée sur les logiciels vers des plateformes de gestion de flotte intégrées. Les fusions-acquisitions, l'innovation en IA et l'expertise en conformité façonnent ainsi la dynamique concurrentielle du marché de la télématique.

Leaders du secteur de la télématique

MiX Telematics Ltd

AT&T Inc.

Geotab Inc.

Verizon Telematics

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Portée du rapport sur le marché mondial de la télématique

La télématique est un système intégrant des technologies de l'information et des capacités de télécommunication pouvant être utilisé de manière étendue pour surveiller des objets distants et mobiles tels que les automobiles, y compris les véhicules utilisés pour le transport de flottes dans diverses industries.

Le marché de la télématique est segmenté par canal (équipementier d'origine, marché secondaire), par solution (smartphone, portable et embarquée), par type d'offre (matériel, services) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en valeur en USD pour tous les segments ci-dessus.

| Équipementier d'origine (OEM) |

| Marché secondaire |

| Embarquée |

| Basée sur smartphone |

| Portable/Enfichable |

| Matériel |

| Services - Niveau d'entrée |

| Services - Niveau intermédiaire |

| Services - Haut de gamme |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUL lourd) |

| Gestion de flotte |

| Assurance télématique |

| Maintenance prédictive et diagnostics |

| Navigation et infodivertissement |

| Autopartage et services d'abonnement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par canal | Équipementier d'origine (OEM) | |

| Marché secondaire | ||

| Par solution | Embarquée | |

| Basée sur smartphone | ||

| Portable/Enfichable | ||

| Par type d'offre | Matériel | |

| Services - Niveau d'entrée | ||

| Services - Niveau intermédiaire | ||

| Services - Haut de gamme | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires lourds (VUL lourd) | ||

| Par application | Gestion de flotte | |

| Assurance télématique | ||

| Maintenance prédictive et diagnostics | ||

| Navigation et infodivertissement | ||

| Autopartage et services d'abonnement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la télématique en 2031 ?

Le marché de la télématique devrait atteindre 92,93 milliards USD d'ici 2031.

À quelle vitesse le marché de la télématique devrait-il croître ?

Il devrait progresser à un TCAC de 9,86 % entre 2026 et 2031.

Quelle région mène actuellement l'adoption de la télématique ?

L'Europe détient la plus grande part à 31,95 % en 2025 grâce à des cadres réglementaires solides.

Quel segment d'application connaît la croissance la plus rapide ?

Les services d'autopartage et d'abonnement progressent à un TCAC de 13,20 %.

Pourquoi les solutions embarquées gagnent-elles du terrain ?

Les unités intégrées en usine satisfont les mandats de partage des données et prennent en charge les analyses avancées, conduisant à un TCAC de 12,94 %.

Quelle est la principale contrainte pour la croissance du marché ?

La hausse des coûts de conformité en matière de cybersécurité en vertu de la réglementation UNECE WP.29 et de la norme ISO/SAE 21434 réduit les marges des fournisseurs de plus petite taille.

Dernière mise à jour de la page le: