Taille et part du marché de la télématique vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

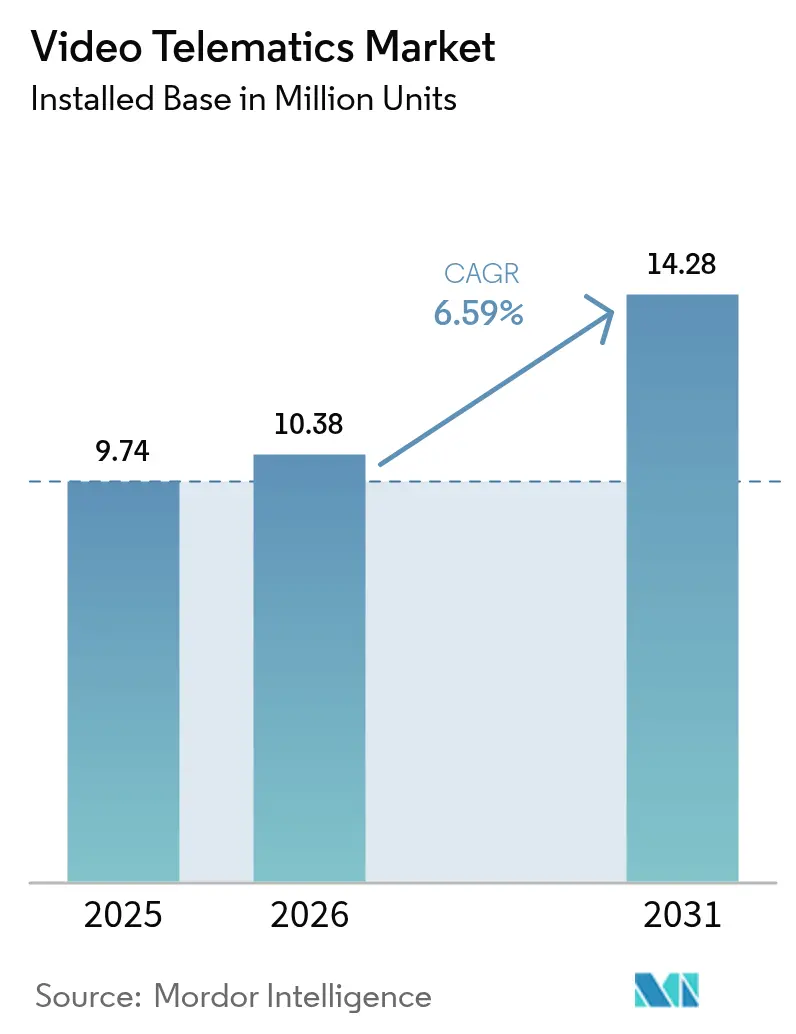

| Volume du Marché (2026) | 10.38 Millions d'unités |

| Volume du Marché (2031) | 14.28 Millions d'unités |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la télématique vidéo par Mordor Intelligence

La taille du marché de la télématique vidéo en termes de base installée devrait passer de 9,74 millions d'unités en 2025 et 10,38 millions d'unités en 2026 à 14,28 millions d'unités d'ici 2031, enregistrant un CAGR de 6,59 % entre 2026 et 2031. Un réseau de réglementations de sécurité de plus en plus contraignant en Amérique du Nord, en Europe et en Asie-Pacifique repositionne la vidéo embarquée, qui passe d'un avantage facultatif à un poste budgétaire de conformité légale. Les flottes qui renouvelaient autrefois leur matériel de caméra tous les cinq ans avancent désormais leurs cycles d'achat à mesure que les régulateurs compriment les délais de mise en œuvre. Les grands transporteurs s'orientent également vers des abonnements groupés qui convertissent les dépenses d'investissement en coûts d'exploitation prévisibles. Parallèlement, les assureurs accroissent la valeur commerciale des preuves vidéo en liant directement les réductions de primes aux indicateurs de comportement des conducteurs vérifiés par vidéo, renforçant ainsi l'argumentaire économique en faveur des analyses en temps réel diffusées via des tableaux de bord cloud.

Principaux enseignements du rapport

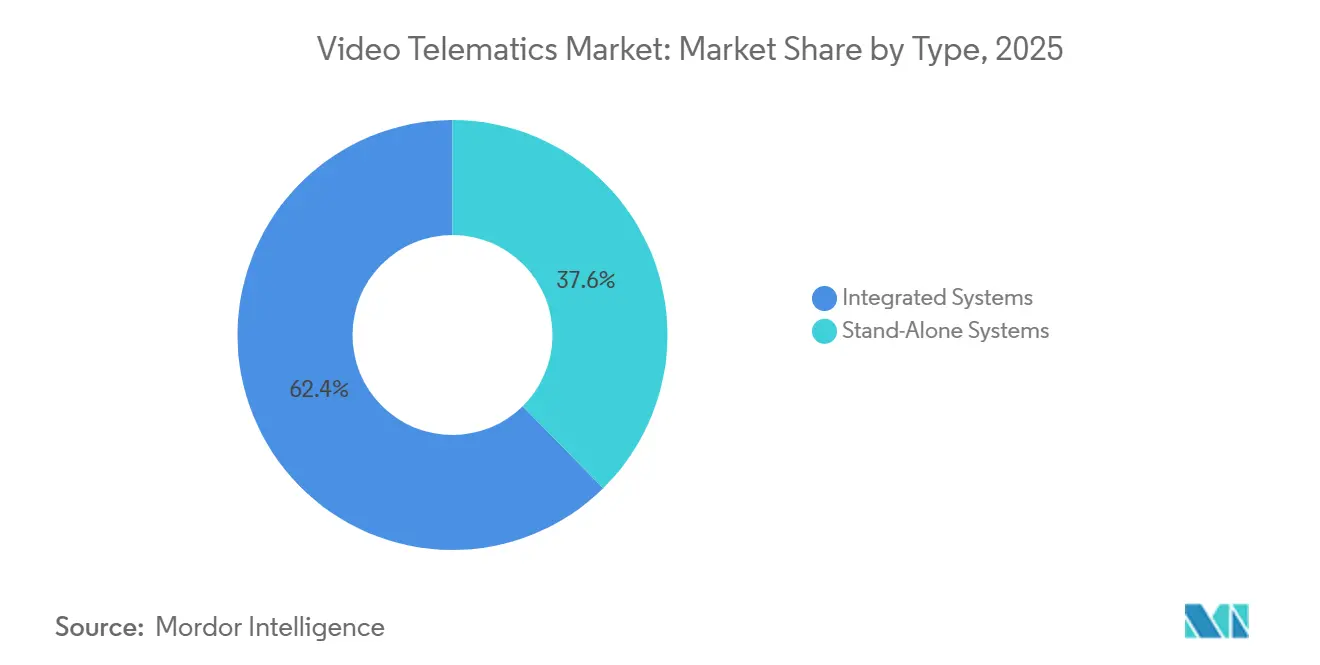

- Par type, les systèmes intégrés ont dominé avec une part de revenus de 62,37 % en 2025, et les systèmes autonomes devraient progresser à un CAGR de 6,91 % jusqu'en 2031.

- Par type de véhicule, les poids lourds ont capté 33,68 % de la part du marché de la télématique vidéo en 2025, tandis que les véhicules utilitaires légers devraient progresser à un CAGR de 7,33 % jusqu'en 2031.

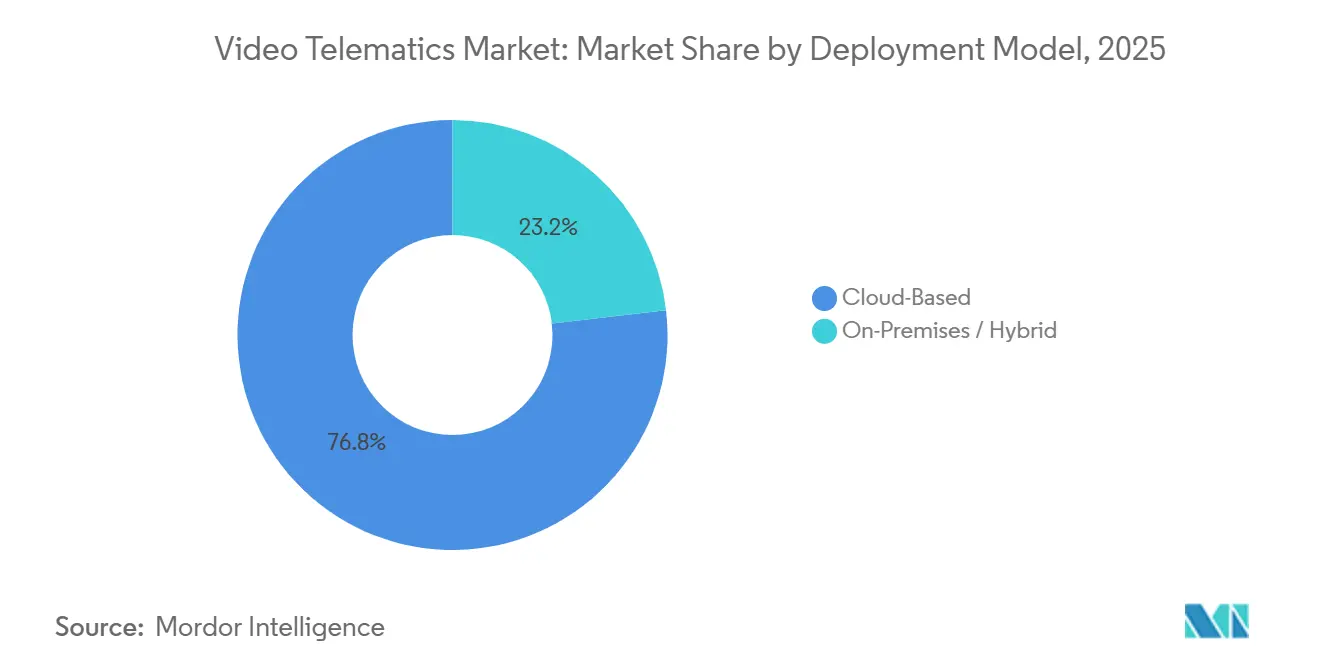

- Par modèle de déploiement, les plateformes basées sur le cloud ont représenté 76,83 % des revenus de 2025 et devraient croître à un CAGR de 6,96 % sur la période de prévision.

- Par composant, le matériel a représenté 53,62 % de la part du marché de la télématique vidéo en 2025, tandis que les logiciels et analyses devraient enregistrer un CAGR de 7,16 % jusqu'en 2031.

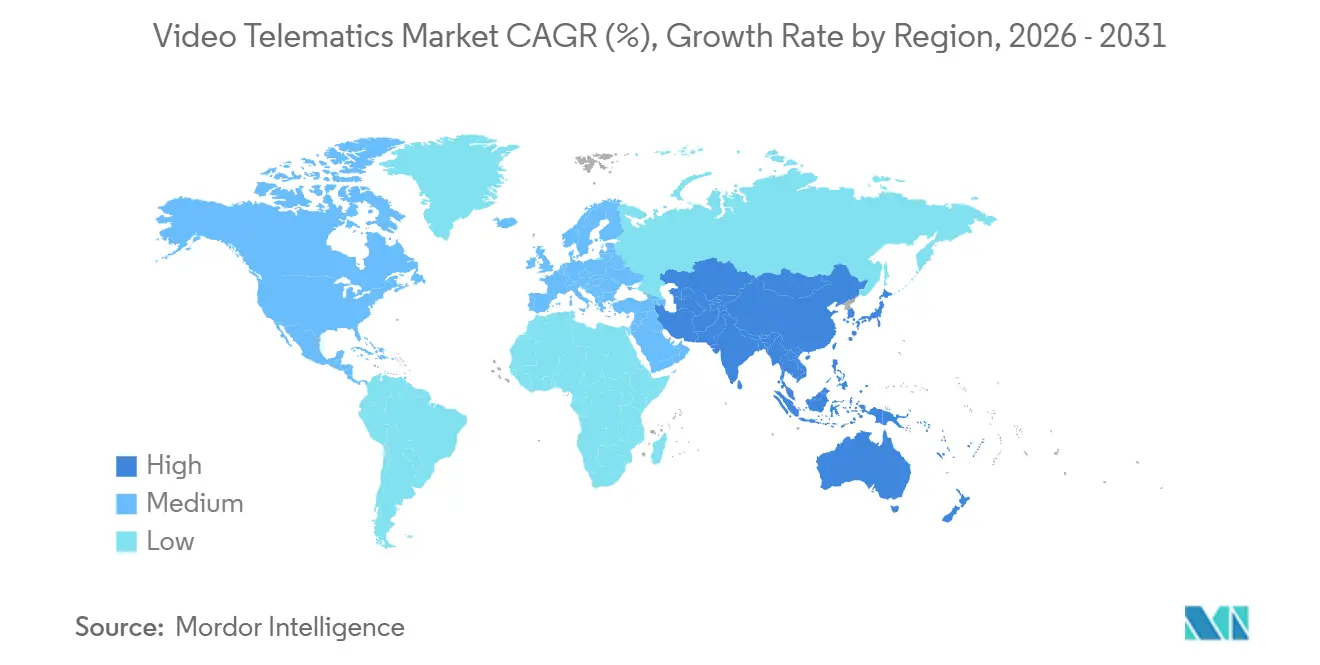

- Par géographie, l'Amérique du Nord a représenté 38,91 % de la part du marché de la télématique vidéo en 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,57 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la télématique vidéo

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de solutions vidéo intégrées à la télématique de flotte | +1.8% | Mondial, notamment en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Obligations réglementaires en matière de surveillance des conducteurs et d'enregistrement des données ADAS | +1.5% | Europe, Amérique du Nord, Chine, Inde | Court terme (≤ 2 ans) |

| Baisse des coûts des caméras et de l'IA en périphérie | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Accent croissant sur la conformité en matière de sécurité au sein des flottes commerciales | +1.0% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Passage à l'assurance à l'usage basée sur des sinistres vérifiés par vidéo | +0.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Monétisation des données d'images routières et partenariats avec les villes intelligentes | +0.3% | Certaines villes d'Amérique du Nord et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de solutions vidéo intégrées à la télématique de flotte

Les flottes d'entreprise consolident leurs relations avec les fournisseurs en intégrant des caméras dans les tableaux de bord télématiques existants. L'Asset Gateway de Samsara, lancé en janvier 2026, a étendu la couverture vidéo aux remorques et aux conteneurs, élargissant la surveillance au-delà de la cabine.[1]Samsara, "Lancement de l'Asset Gateway," samsara.com Le partenariat de Lytx avec Geotab en avril 2025 permet aux opérateurs de rejouer les événements de freinage brusque avec des clips synchronisés dans un portail unique. L'approche intégrée réduit le temps d'investigation, diminue les coûts logiciels et pousse les fournisseurs de caméras autonomes à ouvrir leurs API. Les plateformes intégrées ont déjà capté 62,37 % des revenus de 2025 et vont élargir leur avance à mesure que les abonnements logiciels pluriannuels remplacent les ventes de matériel ponctuelles.

Obligations réglementaires en matière de surveillance des conducteurs et d'enregistrement des données ADAS

Le règlement général sur la sécurité de l'Union européenne impose des enregistreurs d'événements de données sur tous les nouveaux véhicules à partir de juillet 2026, accélérant les mises à niveau des caméras sur tout le continent.[2]Commission européenne, "Règlement général sur la sécurité," europa.eu Les régulateurs américains n'ont pas encore rendu la vidéo obligatoire, mais les audits permanents sur les heures de service menés par la FMCSA maintiennent les transporteurs nationaux en état d'alerte élevée. Les règles du ministère des Transports chinois de 2025 et les directives du ministère des Transports routiers indien génèrent une urgence similaire en Asie. Des délais impératifs contraignent les flottes à retirer les camions d'avant 2020 plus tôt que prévu et à acquérir des systèmes capables de capturer 5 secondes de séquences pré-accident, les entrées de direction et les données de vitesse.

Baisse des coûts des caméras et de l'IA en périphérie

Les capteurs d'image de qualité automobile et les puces d'inférence à faible consommation font baisser les prix des nomenclatures. L'AI Dashcam Gen 3 de Motive exécute la détection locale de distraction tout en n'envoyant que les clips signalés vers le cloud, réduisant les factures de données mobiles sans sacrifier les informations.[3]Motive, "Lancement de l'AI Dashcam Gen 3," gomotive.com La Dash Cam Live de Garmin combine le stockage sur l'appareil avec des téléchargements LTE sélectifs pour équilibrer la qualité et la bande passante. La baisse des coûts des composants est particulièrement significative en Amérique du Sud et en Asie du Sud-Est, où les flottes ont historiquement retardé l'adoption jusqu'à ce que les prix du matériel tombent en dessous de 1 000 USD par véhicule.

Accent croissant sur la conformité en matière de sécurité au sein des flottes commerciales

Les assureurs proposent désormais des réductions de primes de 20 à 30 % pour les flottes qui fournissent des scores de conduite vérifiés par vidéo, compensant rapidement le coût des caméras. Une étude de cas de 2025 menée par 3 Sisters Logistics a fait état d'une réduction de prime de 30 % à la suite d'un déploiement sur l'ensemble de la flotte. Progressive Commercial adapte les primes aux profils de risque confirmés par vidéo, renforçant l'argumentaire de retour sur investissement pour les analyses en temps réel. L'Autorité nationale australienne de réglementation des véhicules lourds encourage les programmes volontaires qui accordent des crédits de sécurité aux opérateurs équipés de caméras. À mesure que les indemnités judiciaires augmentent, les transporteurs considèrent les séquences d'exonération comme des preuves essentielles plutôt que comme des données accessoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles à la conformité en matière de protection de la vie privée et des données | -0.8% | Europe, Californie, Canada | Court terme (≤ 2 ans) |

| Coûts élevés de matériel et d'installation pour les flottes de PME | -0.6% | Mondial, particulièrement en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Contraintes de bande passante ou de stockage pour la diffusion HD et 4K | -0.4% | Régions à couverture cellulaire limitée | Moyen terme (2 à 4 ans) |

| Absence de normes ouvertes pour l'interopérabilité des analyses vidéo | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à la conformité en matière de protection de la vie privée et des données

L'article 88 du RGPD oblige les employeurs européens à limiter la surveillance des travailleurs, ce qui pousse certains transporteurs à désactiver les caméras orientées vers le conducteur pendant les pauses. La loi californienne Assembly Bill 1651 exige un consentement écrit et l'accès aux séquences dans les 24 heures, ajoutant des formalités administratives supplémentaires à l'intégration. Les fournisseurs doivent donc intégrer des options de consentement, des chemins de résidence des données et des outils de suppression des séquences, ce qui allonge les délais de développement logiciel et augmente les coûts d'ingénierie. Les flottes opérant à l'international font face à des réglementations sur la vie privée qui se chevauchent, ce qui alourdit les budgets de conformité et allonge les cycles de vente.

Coûts élevés de matériel et d'installation pour les flottes de PME

Un ensemble de cinq caméras avec câblage professionnel peut coûter 5 000 USD ou plus par camion, une dépense que de nombreux opérateurs disposant de moins de 50 véhicules ne peuvent pas absorber immédiatement. Le forfait d'abonnement latino-américain de Geotab pour 2025 regroupe le matériel, l'installation et le logiciel dans un abonnement mensuel, mais les engagements pluriannuels dissuadent certains propriétaires. La modernisation des camions plus anciens peut doubler les heures d'installation, tandis que la maintenance continue reste un obstacle pour les entreprises sans équipes informatiques dédiées. Ces points de friction expliquent le CAGR de 6,91 % enregistré par les systèmes autonomes qui réutilisent les infrastructures télématiques existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les suites intégrées consolident la demande, les caméras autonomes comblent les niches de modernisation

Les plateformes intégrées ont représenté 62,37 % des revenus de 2025, soulignant la demande des flottes pour des tableaux de bord uniques qui alignent la vidéo avec le GPS, les alertes de maintenance et les fiches de score des conducteurs. Les acheteurs d'entreprise préfèrent un contrat unique couvrant le matériel, le stockage cloud et les mises à jour analytiques, transformant un ensemble de solutions ponctuelles en un moteur de conformité unifié. La tarification par abonnement renforce cette tendance en échangeant les achats de caméras initiaux contre des coûts d'exploitation mensuels prévisibles, une approche défendue par des fournisseurs tels que Samsara. Parallèlement, l'accent mis sur le coaching en temps réel plutôt que sur les examens différés des incidents oriente les feuilles de route de développement vers des liens plus étroits entre les données télématiques et les clips vidéo pouvant être consultés en quelques secondes.

Les systèmes autonomes progressent à un CAGR de 6,91 % jusqu'en 2031, dépassant légèrement la croissance globale du marché, car ils s'intègrent facilement dans des flottes mixtes qui utilisent déjà des appareils d'enregistrement électronique tiers. La Dash Cam Live de Garmin avec LTE illustre ce modèle d'extension en stockant les séquences de routine localement et en ne téléchargeant que les événements signalés, une conception qui économise la bande passante dans les régions où les données mobiles sont coûteuses. Les petits transporteurs apprécient la flexibilité de déployer une seule unité orientée vers l'avant aujourd'hui et d'ajouter des caméras latérales ou orientées vers le conducteur ultérieurement sans avoir à remplacer le matériel existant. À mesure que les processeurs d'IA en périphérie apportent des analyses à l'appareil, les écarts de performance avec les suites intégrées se réduisent, exerçant une nouvelle pression sur la tarification et la différenciation des fonctionnalités.

Par type de véhicule : les poids lourds dominent les revenus, les véhicules utilitaires légers accélèrent

Les poids lourds ont représenté 33,68 % des revenus de 2025, portés par l'exposition au long cours aux accidents graves et aux audits d'assurance stricts qui exigent une documentation vidéo. Les avertissements continus de sortie de voie, la surveillance des angles morts et la détection de la fatigue du conducteur sont désormais proposés en options groupées, car les transporteurs routiers constatent des corrélations claires entre les séquences embarquées et les coûts de défense judiciaire. L'attention réglementaire de la Federal Motor Carrier Safety Administration maintient un fort élan pour l'adoption, même sans obligation fédérale formelle de caméra. Les réseaux de caméras multiples couvrant les portes des remorques et les soutes à marchandises deviennent également standard, les propriétaires de fret insistant sur des preuves contre les réclamations pour vol et détérioration.

Les véhicules utilitaires légers sont en passe d'atteindre un CAGR de 7,33 % entre 2026 et 2031, le plus rapide de toutes les catégories de véhicules, car les opérateurs de commerce électronique tels qu'Amazon équipent leurs fourgonnettes de livraison de caméras de cabine alimentées par l'IA qui évaluent la distraction, le suivi trop rapproché et le freinage brusque. Le profil dense d'arrêts et de départs des itinéraires de livraison de colis produit des données d'événements plus riches par kilomètre que la conduite sur autoroute, alimentant des modèles d'apprentissage automatique qui prédisent les futures collisions. Les assureurs répondent en adaptant les réductions de primes aux flottes de fourgonnettes qui partagent des clips de comportement des conducteurs, finançant ainsi efficacement les déploiements de matériel dans le secteur du dernier kilomètre. Les bus, autocars et voitures particulières restent des segments plus modestes aujourd'hui, mais les mandats de sécurité à venir en Europe devraient augmenter leur taux de pénétration des caméras plus tard dans la décennie.

Par modèle de déploiement : le cloud renforce son avance, le modèle hybride conserve des rôles de niche

Les plateformes basées sur le cloud ont dominé les revenus de 2025, représentant 76,83 %, et devraient progresser à un CAGR de 6,96 % pendant la période de prévision. Verizon Connect exploite son empreinte de réseau cellulaire pour regrouper la connectivité et le stockage, créant des coûts de changement élevés qui fidélisent les clients dans des plans pluriannuels. Les tableaux de bord cloud simplifient également les audits de conformité en stockant plus de 6 mois de séquences consultables sans solliciter les ressources informatiques internes. À mesure que les capteurs 4K deviennent courants, les fichiers volumineux favorisent les pipelines cloud élastiques plutôt que les serveurs sur site fixes qui peuvent être saturés lors des pics de charge.

Les déploiements hybrides et sur site, qui représentent les 23,17 % restants, persistent là où une couverture mobile insuffisante ou des lois strictes sur la résidence des données empêchent les flottes de diffuser en continu. La mise en mémoire tampon intelligente qui stocke la vidéo de base localement et ne transmet en amont que les clips d'incidents étend l'adoption des caméras dans les corridors de transport routier ruraux et les États européens soucieux de la vie privée. Les fournisseurs exposent désormais des politiques granulaires permettant aux opérateurs d'ajuster les fréquences d'images, les fenêtres de téléchargement et les périodes de conservation pour chaque actif, comblant le fossé entre la maîtrise des coûts et l'obligation réglementaire de diligence. Bien que la croissance soit inférieure aux options cloud, les modèles hybrides restent essentiels pour les flottes qui traversent les frontières ou opèrent en dehors des zones de couverture LTE fiable.

Par composant : le matériel domine encore les revenus, les logiciels tirent les marges futures

Le matériel a contribué à hauteur de 53,62 % du chiffre d'affaires de 2025, ancré par des caméras robustes, un câblage renforcé et des processeurs en périphérie résistant aux vibrations, à l'humidité et aux températures extrêmes. La baisse des prix des capteurs permet aux flottes de passer à des configurations double HD ou à quatre vues sans doubler les budgets, mais la main-d'œuvre d'installation gonfle encore les besoins en capital pour les petits opérateurs. Les acheteurs en volume atténuent ce coût en standardisant les emplacements de montage sur les nouvelles commandes de véhicules, comprimant les délais d'équipement et réduisant l'immobilisation des camions lors des modernisations.

Les logiciels et analyses, cependant, affichent un CAGR plus élevé de 7,16 %, confirmant que la valeur migre vers les informations plutôt que vers l'optique. Lorsque les clips Lytx apparaissent automatiquement dans la console télématique de Geotab, les responsables de la sécurité passent moins de temps à rechercher des fichiers et plus de temps à coacher les conducteurs, une efficacité de flux de travail qui justifie des niveaux d'abonnement premium. Les scores de risque prédictifs qui signalent les tendances se dégradant avant les accidents ouvrent des flux de revenus supplémentaires, tels que l'assurance à la conduite et les certifications de conformité automatisées. Les services couvrant l'installation, la formation et le support 24 heures sur 24 complètent l'offre, souvent regroupés dans des frais mensuels fixes qui lissent davantage les flux de trésorerie des flottes.

Analyse géographique

L'Amérique du Nord a représenté 38,91 % de la part du marché mondial de la télématique vidéo en 2025. L'écosystème d'assurance mature de la région récompense les flottes avec des réductions de primes de 20 à 30 % pour les scores de sécurité vérifiés par vidéo, ce qui raccourcit les délais de retour sur investissement à environ 18 mois. Les audits fédéraux qui mettent en lumière la fatigue des conducteurs et les enregistrements des heures de service maintiennent les transporteurs longue distance sur une trajectoire de mise à niveau régulière pour les caméras double face et les alertes en temps réel. Les forfaits d'abonnement regroupant matériel, connectivité et analyses dans un abonnement mensuel unique séduisent les petits opérateurs qui n'ont pas les capitaux nécessaires pour des achats importants au comptant. Les flottes transfrontalières circulant entre les États-Unis et le Canada jonglent avec des règles de confidentialité divergentes, ce qui soutient la demande de flux de travail de consentement configurables et de stockage de données localisé.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,57 % jusqu'en 2031, portant le marché régional de la télématique vidéo bien au-dessus de sa base de référence de 2025. Le mandat chinois de 2025 pour les dispositifs télématiques dans les véhicules commerciaux a déjà déclenché des commandes en volume de la part des géants logistiques nationaux, tandis que les directives ADAS de l'Inde poussent les transporteurs de marchandises lourdes vers des configurations multi-caméras. Les fournisseurs locaux gagnent un avantage en proposant des tableaux de bord en plusieurs langues et une tarification adaptée aux opérateurs individuels sensibles aux coûts. Le Japon, la Corée du Sud et l'Australie apportent un élan supplémentaire avec des programmes volontaires de transport intelligent qui mettent l'accent sur la reconstruction des accidents et le coaching des conducteurs en temps réel.

L'Europe occupe une position intermédiaire, avec une demande ancrée par le règlement général sur la sécurité de juillet 2026, qui rend les enregistreurs d'événements de données obligatoires sur tous les nouveaux véhicules. Les exigences contraignantes en matière de confidentialité au titre de l'article 88 du RGPD tempèrent la croissance pour les caméras orientées vers le conducteur, de sorte que les fournisseurs se différencient par des modes de confidentialité granulaires et des outils automatisés de suppression des données. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés plus modestes où la couverture cellulaire limitée ralentit l'adoption de la diffusion en direct, mais les modèles d'abonnement sans frais initiaux commencent à débloquer des volumes auprès des flottes soucieuses des coûts. Les architectures hybrides qui stockent les séquences de routine sur des appareils locaux et ne téléchargent que les événements signalés contribuent à résoudre à la fois les contraintes de bande passante et les règles de souveraineté des données.

Paysage concurrentiel

L'environnement des fournisseurs reste fragmenté, aucun acteur ne contrôlant plus d'une part à deux chiffres moyens des revenus mondiaux. Cette dispersion laisse de la place aux spécialistes régionaux et aux nouveaux entrants pour cibler des niches telles que la livraison du dernier kilomètre ou les remorques réfrigérées. L'économie des abonnements continue de remodeler les attentes des acheteurs en transformant les dépenses d'investissement ponctuelles en dépenses d'exploitation prévisibles, ce qui augmente la valeur vie client pour les plateformes axées sur les logiciels. La demande croissante d'analyses d'IA en périphérie déplace l'axe concurrentiel du matériel de caméra vers des modèles propriétaires de vision par ordinateur et de grands ensembles de données d'entraînement. En conséquence, les fournisseurs qui maîtrisent à la fois l'imagerie et les analyses bénéficient d'un avantage défendable même lorsque les composants matériels deviennent des produits de base.

Samsara ancre le segment des plateformes intégrées, transformant 1,264 milliard USD de revenus récurrents annuels et une hausse de 31 % d'une année sur l'autre des ventes du troisième trimestre fiscal 2026 en dépenses soutenues de recherche et développement pour le scoring du comportement des conducteurs. Verizon Connect exploite son empreinte de réseau mobile pour regrouper la connectivité et la vidéo, fidélisant plus de 3,5 millions de véhicules dans des accords pluriannuels difficiles à résilier. Lytx se concentre sur le coaching piloté par l'IA qui signale le suivi trop rapproché et la distraction par téléphone, tandis que la plateforme Driver-i de NetraDyne met l'accent sur l'inférence en périphérie pour réduire les besoins en bande passante. Des innovateurs plus modestes tels que Nauto et MiX Telematics continuent de se tailler des parts en se concentrant sur les analyses de sécurité urbaine et les fonctionnalités de conformité spécifiques aux régions.

Les alliances stratégiques se multiplient à mesure que les fournisseurs cherchent un accès plus rapide à de nouveaux bassins de clients. L'intégration par Geotab des caméras Surfsight apporte des clips en temps réel dans les tableaux de bord télématiques existants sans obliger les flottes à remplacer le matériel existant. L'AI Dashcam Gen 3 de Motive pousse la détection de distraction vers l'appareil, prouvant que les puces d'inférence à faible consommation peuvent réduire les factures de données mobiles en ne diffusant que les incidents critiques. Les partenariats avec les constructeurs de camions, les fabricants de remorques et les compagnies d'assurance renforcent les canaux de distribution et intègrent les caméras plus profondément dans les flux de travail des flottes. Les fournisseurs qui investissent tôt dans la gestion du consentement, les options de résidence des données et les mises à jour de sécurité à distance sont les mieux positionnés pour remporter des contrats d'entreprise dans les territoires sensibles à la vie privée.

Leaders du secteur de la télématique vidéo

Sensata Technologies

Verizon Communications Inc.

Solera Holdings Inc.

FleetCam Pty Ltd

VisionTrack Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Motive a lancé l'AI Dashcam Gen 3 avec détection de distraction sur l'appareil, ne diffusant que les événements signalés vers le cloud, ce qui réduit les besoins en bande passante.

- Janvier 2026 : Samsara a introduit l'Asset Gateway pour étendre la couverture des caméras aux remorques et aux conteneurs via des unités cellulaires alimentées à l'énergie solaire.

- Décembre 2025 : Garmin a lancé la Dash Cam Live avec LTE, stockant les séquences de routine localement et téléchargeant les événements critiques lorsque la bande passante est disponible.

- Septembre 2025 : Geotab a intégré la vidéo Lytx Surfsight dans le portail MyGeotab, unifiant la télématique et les analyses vidéo.

Portée du rapport mondial sur le marché de la télématique vidéo

Le rapport sur le marché de la télématique vidéo est segmenté par type (systèmes intégrés et systèmes autonomes), type de véhicule (poids lourds, bus et autocars, véhicules utilitaires légers, voitures particulières), modèle de déploiement (basé sur le cloud et sur site/hybride), composant (matériel, logiciels et analyses, services) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes intégrés |

| Systèmes autonomes |

| Poids lourds |

| Bus et autocars |

| Véhicules utilitaires légers |

| Voitures particulières |

| Basé sur le cloud |

| Sur site / Hybride |

| Matériel |

| Logiciels et analyses |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Systèmes intégrés | ||

| Systèmes autonomes | |||

| Par type de véhicule | Poids lourds | ||

| Bus et autocars | |||

| Véhicules utilitaires légers | |||

| Voitures particulières | |||

| Par modèle de déploiement | Basé sur le cloud | ||

| Sur site / Hybride | |||

| Par composant | Matériel | ||

| Logiciels et analyses | |||

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la télématique vidéo et à quelle vitesse va-t-il croître ?

Le secteur s'établit à 10,38 millions USD en 2026 et devrait atteindre 14,28 millions USD d'ici 2031, reflétant un CAGR de 6,59 % durant la période 2026-2031.

Quel modèle de déploiement est le plus populaire auprès des opérateurs de flottes ?

Les plateformes basées sur le cloud dominent avec une part de revenus de 76,83 % en 2025, car les flottes valorisent la diffusion en temps réel, les analyses centralisées et les mises à jour à distance transparentes.

Quelle région enregistrera la croissance du nombre d'utilisateurs la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait enregistrer l'expansion la plus rapide avec un CAGR de 7,57 % jusqu'en 2031, portée par le mandat télématique chinois de 2025 et les directives ADAS de l'Inde.

Pourquoi les systèmes intégrés sont-ils préférés aux caméras autonomes ?

Ils ont capté 62,37 % des revenus de 2025, car les tableaux de bord unifiés qui combinent la vidéo avec le GPS, la maintenance et les données de comportement des conducteurs simplifient les investigations et réduisent les chevauchements logiciels.

Quels sont les principaux obstacles à l'adoption pour les flottes de petite et moyenne taille ?

Les coûts initiaux de matériel et d'installation dépassant 5 000 USD par véhicule, ainsi que les frais de données mobiles continus pour la vidéo HD, pèsent sur des budgets d'investissement serrés.

Comment les réglementations façonnent-elles les exigences produits ?

Des mandats tels que le règlement général sur la sécurité de l'UE, les règles de surveillance des conducteurs de la FMCSA et les lois télématiques chinoises transforment les caméras d'options facultatives en nécessités de conformité devant enregistrer les données pré-accident et l'activité des conducteurs.

Dernière mise à jour de la page le: