Taille et part du marché des logiciels de studio de photographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

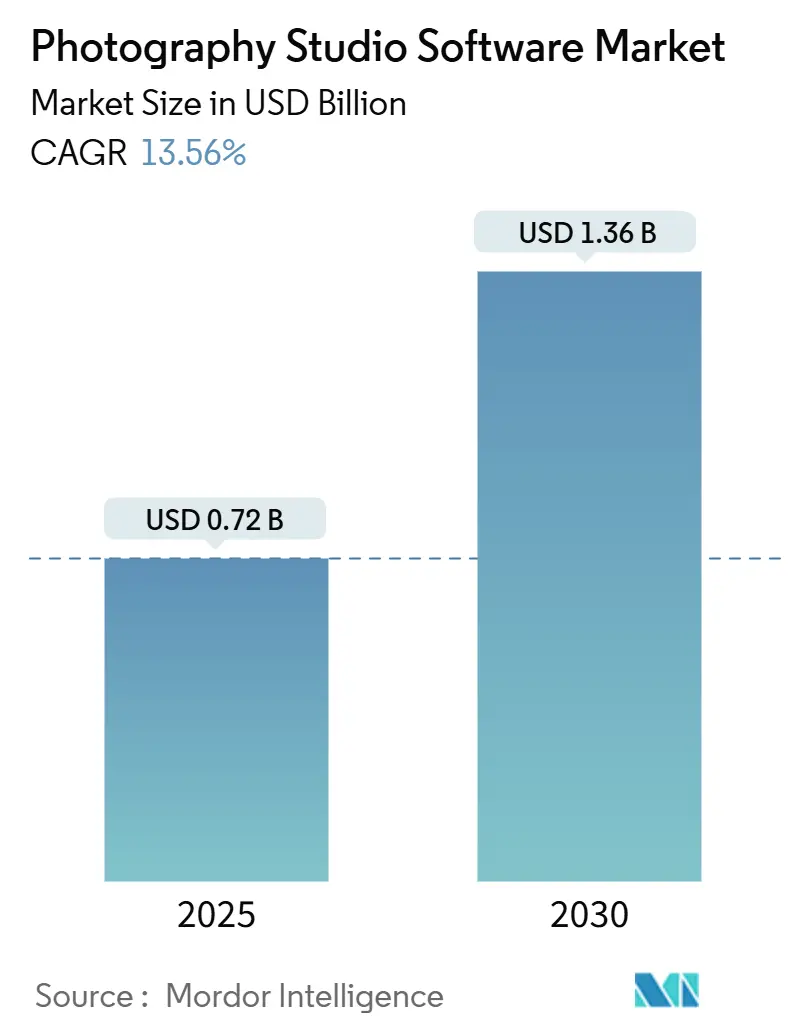

| Taille du Marché (2025) | 0.72 Milliards de dollars |

| Taille du Marché (2030) | 1.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

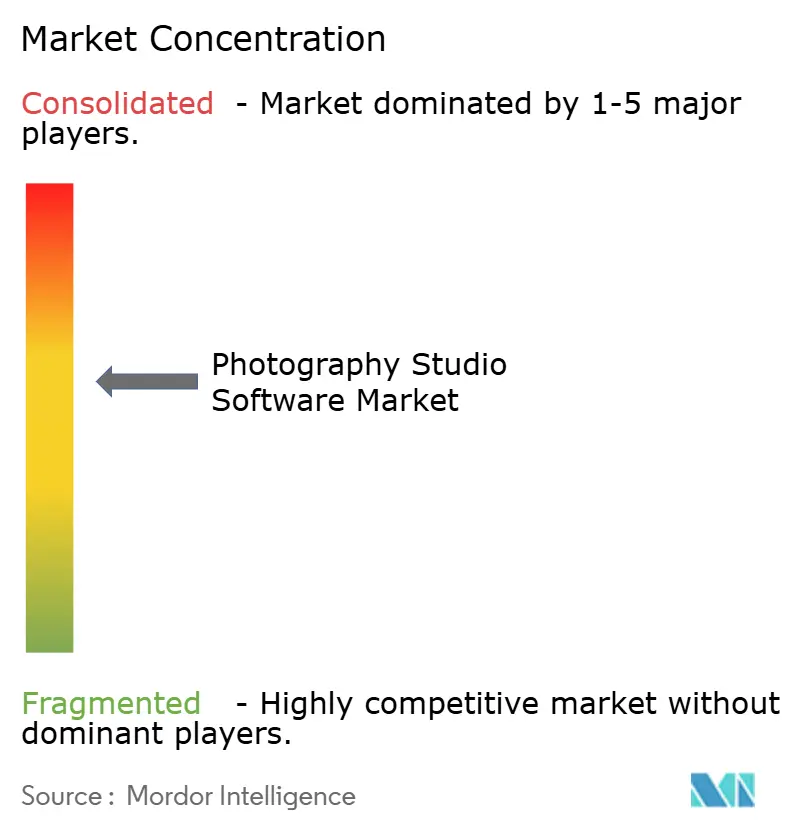

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de studio de photographie par Mordor Intelligence

La taille du marché des logiciels de studio de photographie était de 0,72 milliard USD en 2025 et devrait atteindre 1,36 milliard USD d'ici 2030, avec une croissance à un TCAC de 13,56 % de 2025 à 2030. La migration rapide vers le cloud, l'intégration de l'intelligence artificielle dans les flux de travail d'édition et la demande croissante d'outils intégrés de réservation et de paiement reconfigurent la dynamique concurrentielle. Les photographes indépendants apprécient la tarification par abonnement qui élimine les frais initiaux élevés, tandis que les studios multi-employés privilégient les déploiements hybrides qui établissent un équilibre entre le contrôle local des fichiers et la collaboration basée sur le cloud. L'enthousiasme des investisseurs est fort. La plateforme axée sur l'IA de Photoroom, qui traite désormais plus de 5 milliards d'images par an, a généré 50 millions EUR (56,5 millions USD) de revenus récurrents annuels début 2025, démontrant la traction commerciale des modèles d'édition générative. La pression de consolidation reste modeste, car les flux de travail spécialisés pour les portraits scolaires, le commerce électronique à volume élevé et la documentation d'événements récompensent les fournisseurs de niche capables d'intégrer des fonctionnalités de conformité et de gestion des données spécifiques à leur secteur vertical. Néanmoins, les risques majeurs liés à la confidentialité des données et au verrouillage des fournisseurs continuent d'influencer les décisions d'achat, incitant les studios à se tourner vers des fournisseurs qui publient des tarifs transparents et garantissent la portabilité des données.

Points clés du rapport

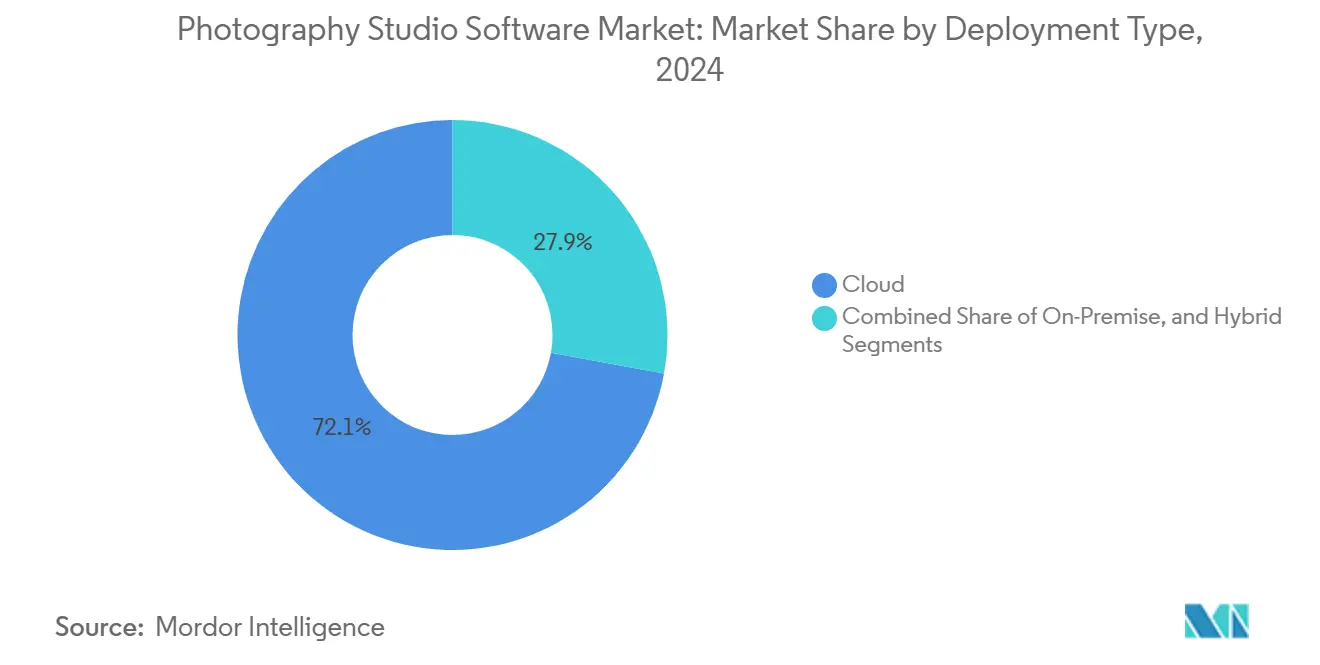

- Par type de déploiement, les solutions cloud ont dominé avec une part de marché de 72,14 % du marché des logiciels de studio de photographie en 2024, tandis que les architectures hybrides devraient se développer à un TCAC de 15,68 % jusqu'en 2030.

- Par ensemble de fonctionnalités, les outils de planification et de CRM détenaient une part de 43,64 % de la taille du marché des logiciels de studio de photographie en 2024, tandis que les modules d'analyse et de reporting devraient progresser à un TCAC de 15,27 % entre 2025 et 2030.

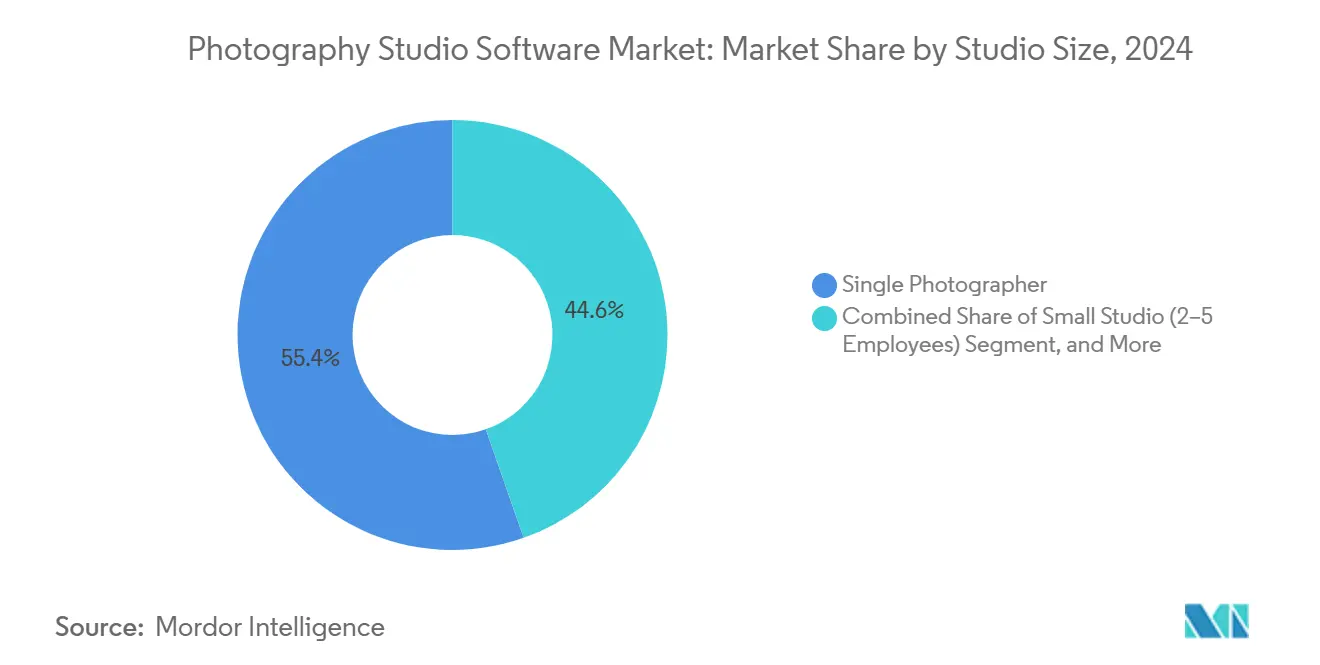

- Par taille de studio, les opérations de photographe individuel ont capturé 55,38 % des revenus en 2024, mais les studios de taille moyenne employant 6 à 15 membres du personnel devraient croître à un TCAC de 14,46 % jusqu'en 2030.

- Par utilisateur final, les photographes de mariage et d'événements ont contribué à 41,28 % des dépenses de 2024, tandis que les studios commerciaux se développent à un TCAC de 15,18 % grâce à la demande d'images pour le commerce électronique.

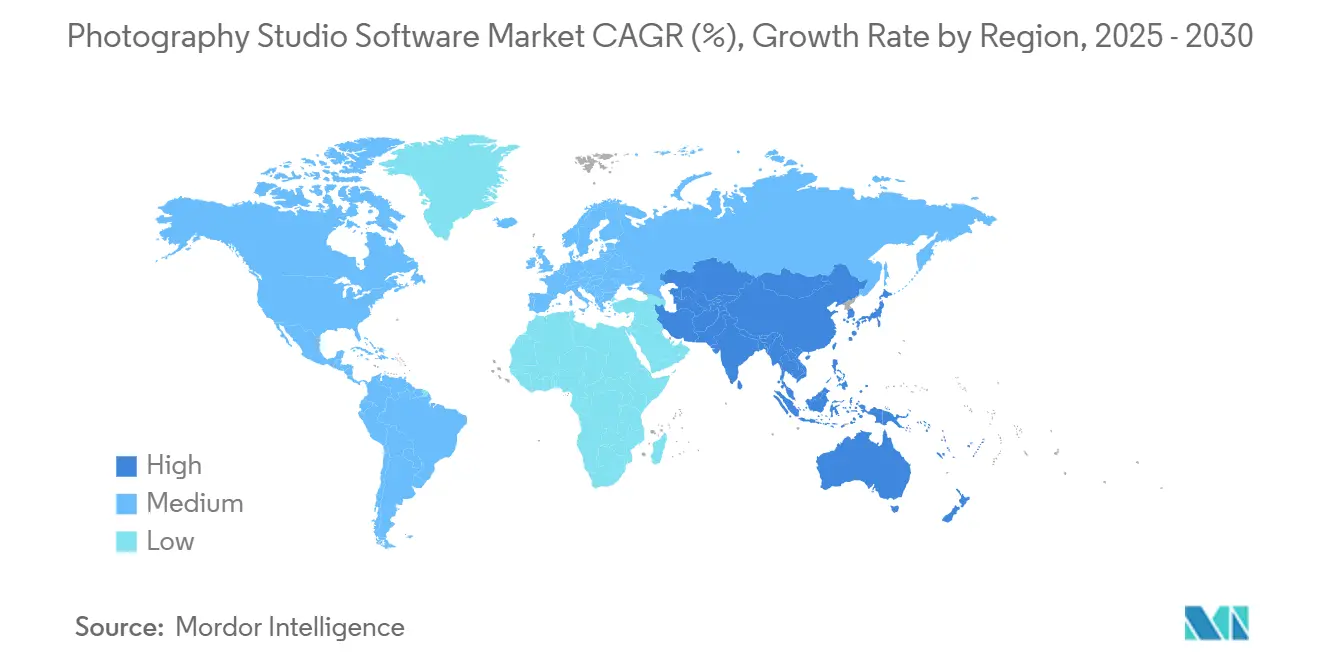

- Par géographie, l'Amérique du Nord représentait 38,12 % des revenus en 2024 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,80 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de studio de photographie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des plateformes de gestion SaaS | +3.2% | Amérique du Nord et Europe, diffusion mondiale | Court terme (≤ 2 ans) |

| Solutions intégrées de réservation client et de paiement | +2.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des séances photo portées par les réseaux sociaux | +2.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Automatisation du post-traitement basée sur l'IA | +2.6% | Amérique du Nord et Europe, émergence mondiale | Moyen terme (2 à 4 ans) |

| Émergence des séances hybrides en présentiel et virtuelles | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Exigences de conformité au RGPD et à la confidentialité des données | +1.3% | Europe, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes de gestion SaaS

Les créatifs indépendants abandonnent les logiciels de bureau sous licence perpétuelle au profit de suites cloud par abonnement qui se mettent à jour automatiquement et s'adaptent aux charges de travail saisonnières. HoneyBook a traité plus de 13 milliards USD de paiements clients et géré 28 millions de relations clients début 2025, montrant comment les effets de réseau amplifient la fidélisation à la plateforme. Les fournisseurs SaaS exploitent les données d'utilisation anonymisées pour recommander des flux de travail performants, créant une boucle de rétroaction qui élargit l'écart de capacités par rapport aux outils de bureau autonomes. Les applications mobiles permettant la signature de contrats sur site renforcent davantage la perception de valeur parmi les indépendants qui monétisent leur agilité.

Solutions intégrées de réservation client et de paiement

Les studios remplacent les chaînes d'outils fragmentées par des systèmes unifiés qui synchronisent les calendriers, les contrats, les factures et les passerelles de paiement. L'intégration de Dubsado avec Stripe Payment Links en 2024 a augmenté les conversions de réservation de 56 % en trois mois pour les studios ayant activé les options d'achat différé.[1]Stripe, "Étude d'impact des liens de paiement," stripe.com Les données centralisées réduisent les erreurs de rapprochement et accélèrent la collecte des paiements, tandis que les rappels automatisés et les signatures numériques compriment le cycle de la prise de contact à la réservation de plusieurs jours à quelques heures. Les studios considèrent de plus en plus la flexibilité de paiement comme un levier de revenus, et non comme une fonctionnalité accessoire.

Automatisation du post-traitement basée sur l'IA

L'intelligence artificielle réduit considérablement les délais d'édition qui consommaient autrefois jusqu'à 80 % des heures de production. Le modèle Instant Diffusion de Photoroom génère des images de produits cohérentes 40 % plus rapidement que les outils génératifs précédents. L'opérateur commercial Orendt Studios a réalisé une réduction de 82 % du délai d'exécution après l'adoption de flux de travail assistés par l'IA, démontrant comment les gains de débit conduisent à des revenus plus élevés par photographe. Les fournisseurs intègrent désormais l'IA dans des interfaces familières — ACDSee Photo Studio Ultimate 2025 exécute l'IA accélérée par GPU localement, préservant la confidentialité tout en améliorant la vitesse.

Besoin croissant de fonctionnalités de conformité au RGPD et à la confidentialité des données

Le Règlement général sur la protection des données de l'Union européenne impose des pénalités pouvant atteindre 4 % du chiffre d'affaires mondial d'une entreprise, obligeant les studios à auditer leurs flux de données et à exiger des outils de conformité de la part des fournisseurs. Les plateformes qui automatisent la collecte du consentement, chiffrent les galeries et fournissent des journaux d'audit exportables sont appréciées des petits studios sans ressources juridiques internes. La démarche de Photoroom pour obtenir la certification SOC 2 reflète le nouveau standard de référence pour les contrats d'entreprise qui dépendent de contrôles de gouvernance démontrables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de migration élevés pour les studios établis | -1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Connectivité internet limitée dans les régions en développement | -1.2% | Asie-Pacifique rurale, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Saturation des outils à faible coût et des outils en libre-service | -0.9% | Mondial | Long terme (≥ 4 ans) |

| Violations de données érodant la confiance dans les systèmes cloud | -1.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de migration élevés pour les studios établis

Les studios ancrés dans des écosystèmes hérités font face à des semaines de perturbations pour migrer des téraoctets de fichiers RAW, de profils colorimétriques et d'historiques clients. La hausse de prix de 344 % de Capture One pour les plans multi-utilisateurs en mai 2024 a provoqué un tollé, mais de nombreux clients ont absorbé l'augmentation plutôt que de subir des temps d'arrêt. Les formats de fichiers sidecar propriétaires compliquent davantage les migrations, tandis que le coût cognitif de la reconversion du personnel retarde les décisions d'adoption même lorsque des alternatives supérieures existent.

Violations de données érodant la confiance dans les systèmes cloud

La violation de données de Dropbox Sign en avril 2024 a exposé des adresses e-mail, des numéros de téléphone et des clés API, rappelant aux studios que les images clients peuvent devenir des passifs si les référentiels sont compromis.[2]Commission des valeurs mobilières et des changes des États-Unis, "Formulaire 8-K – Dropbox Inc.," sec.gov Des vulnérabilités telles que CVE-2024-10443 de Synology (CVSS 9,8) renforcent le scepticisme envers les clouds publics. En réponse, ACDSee commercialise une IA sur appareil qui évite les téléchargements vers des serveurs, et les architectures hybrides qui conservent les fichiers maîtres sur site gagnent du terrain auprès des utilisateurs soucieux de leur confidentialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les modèles hybrides font le pont entre contrôle et collaboration

Les déploiements hybrides sont les plus dynamiques du marché, progressant à un TCAC de 15,68 % jusqu'en 2030, alors que les studios cherchent à concilier les règles de souveraineté des données avec la commodité de la collaboration via navigateur. Excire Foto Office Edition, lancée en février 2025 à 29,90-39,90 USD par utilisateur par mois, illustre ce modèle : les fichiers maîtres restent sur site tandis que les métadonnées synchronisées dans le cloud permettent la recherche à distance.[3]Excire, "Lancement de Foto Office Edition," excire.com Le cloud reste en tête avec 72,14 % des revenus en 2024, car les indépendants apprécient une infrastructure sans maintenance ; cependant, les grands clients d'entreprise, notamment ceux du secteur de la santé et de la défense, continuent d'imposer le stockage local. Les solutions sur site persistent dans les environnements isolés, mais céderont progressivement des parts de marché à mesure que les coûts de bande passante diminuent et que la mise en cache en périphérie réduit la latence. Les fournisseurs proposant une hiérarchisation transparente des données — fichiers actifs dans le cloud et archives sur stockage en réseau — sont bien positionnés pour répondre aux cas d'usage axés sur la conformité et sur la performance. La taille du marché des logiciels de studio de photographie pour les solutions hybrides devrait atteindre 480 millions USD d'ici 2030, reflétant la complexité croissante des réglementations.

Les studios employant 6 à 15 membres du personnel sont les adoptants typiques du modèle hybride, car les membres de l'équipe ont besoin d'un accès simultané aux catalogues sans saturer les liaisons internet. NetX Hybrid Cloud et 4ALLPORTAL permettent le rendu local tout en diffusant des aperçus basse résolution via des réseaux de diffusion de contenu rapides, satisfaisant à la fois les contraintes de vitesse et de coût. Comme la tarification des transferts de données reste volatile, la planification des capacités favorise les architectures permettant aux opérateurs d'épingler des projets entiers localement en haute saison et de les migrer ensuite vers un stockage objet. Cette flexibilité protège les marges bénéficiaires lorsque les volumes de réservations entrantes fluctuent. Des catalyseurs réglementaires ajoutent de l'élan : le projet de loi indienne sur la protection des données personnelles numériques et la révision de la loi australienne sur la confidentialité reflètent les principes du RGPD, suggérant que la demande hybride s'étendra au-delà de l'Europe.

Par ensemble de fonctionnalités : l'analyse progresse à mesure que les studios recherchent la discipline des marges

Les modules de planification et de CRM ont généré 43,64 % des revenus en 2024, car chaque engagement client commence par un créneau de calendrier et un contrat, consolidant ainsi leur position au cœur du flux de travail. Pourtant, les outils d'analyse et de reporting progressent à un TCAC de 15,27 % à mesure que les opérateurs passent de l'intuition artistique à la prise de décision basée sur les données. Le tableau de bord 2024 de PhotoDay affiche la rentabilité en temps réel par séance, permettant aux studios d'identifier les lignes de service non rentables en quelques semaines après la collecte. Creative Force mesure le débit par référence et les taux de retouche, permettant aux responsables des opérations d'optimiser les niveaux d'effectifs. La taille du marché des logiciels de studio de photographie attribuée à l'analyse pourrait atteindre 180 millions USD d'ici 2030, en supposant que les vitesses de croissance actuelles se maintiennent.

La pression concurrentielle accélère l'adoption de l'analyse, car les studios qui quantifient les entonnoirs de conversion peuvent pratiquer des prix inférieurs à ceux de leurs concurrents tout en préservant leurs marges. L'analyse avancée de Sunshine Photo Cart met en évidence les points d'abandon entre la demande et la réservation, incitant à des micro-optimisations telles que des formulaires de contact plus courts ou des forfaits échelonnés qui augmentent la valeur moyenne des commandes. L'IA apparaît également dans des modules prédictifs qui recommandent des opportunités de vente incitative basées sur les habitudes d'achat historiques. Une fois que les studios intègrent ces informations, les coûts de migration augmentent, améliorant la fidélisation des fournisseurs.

Par taille de studio : l'automatisation des flux de travail élève les opérations de taille moyenne

Les entreprises de photographe individuel ont dominé les revenus à 55,38 % en 2024 et restent sensibles aux prix, favorisant les offres groupées qui combinent planification, facturation et galeries de base pour moins de 30 USD par mois. Cependant, les studios de taille moyenne se développent à un TCAC de 14,46 % en automatisant les tâches de production qui nécessitaient auparavant des effectifs supplémentaires. smaX Photography utilise ShootQ pour la planification et Imagen pour l'édition par IA afin de gérer des milliers de portraits d'athlètes avec une équipe de seulement cinq employés, maintenant des ratios de main-d'œuvre réduits. La part de marché des logiciels de studio de photographie capturée par les studios de taille moyenne devrait augmenter à mesure que l'automatisation comprime les cycles de livraison.

Les grands studios, représentés par les 325 employés d'Orendt, orchestrent des piles spécialisées — capture en tethering via Profoto ProStudio, gestion de la production via Creative Force, et des systèmes DAM personnalisés pour traiter 300 000 références par an. L'adoption de leurs meilleures pratiques se diffuse vers le bas ; les fournisseurs du marché intermédiaire intègrent désormais des fonctions de masquage de niveau entreprise et de renommage par lots dans des licences annuelles inférieures à 100 USD, démocratisant les flux de travail sophistiqués. En conséquence, les studios de taille moyenne peuvent décrocher des contrats nationaux sans augmenter proportionnellement leur masse salariale.

Par utilisateur final : les studios commerciaux industrialisent l'imagerie à volume élevé

Les spécialistes du mariage et des événements ont contribué à 41,28 % de la demande de 2024, tandis que les studios commerciaux se développent à un TCAC de 15,18 %, portés par l'appétit insatiable du commerce électronique pour les images de produits. L'API de Photoroom a traité 13 millions de selfies Barbie sur les réseaux sociaux pour Warner Brothers, mettant en lumière les cas d'usage à volume élevé. La taille du marché des logiciels de studio de photographie pour les studios commerciaux devrait dépasser 400 millions USD d'ici 2030, car la suppression d'arrière-plan par IA et la correspondance automatisée des couleurs permettent des actualisations de catalogue le lendemain.

Les photographes scolaires gèrent d'immenses listes sous des délais serrés, s'appuyant sur des intégrations de listes et la reconnaissance faciale automatisée pour rationaliser leur flux de travail. Les studios de portrait exploitent l'éclairage et la mise en pose basés sur des modèles pour préserver la cohérence de la marque dans plusieurs points de vente. L'avantage concurrentiel repose désormais sur l'efficacité du débit ; les studios déployant le tri par IA signalent des gains de productivité de 300 %, remodelant l'économie du travail de sorte qu'un seul éditeur peut terminer un travail qui nécessitait autrefois trois personnes. Les fournisseurs proposant une conformité spécifique au secteur vertical — comme le suivi du consentement parental dans les systèmes scolaires — construisent des niches défendables.

Analyse géographique

L'Amérique du Nord a généré 38,12 % des revenus de 2024, portée par environ 200 000 photographes professionnels et un taux de pénétration des abonnements dépassant 60 % parmi les praticiens à temps plein. Les studios des États-Unis accordent une grande importance à un support client rapide ; la résolution des problèmes le jour même est une exigence incontournable pendant la haute saison des mariages. Les besoins bilingues du Canada stimulent le développement d'interfaces localisées, tandis que les opérateurs mexicains utilisent des outils cloud pour répondre aux mariages de destination en provenance des États-Unis et d'Europe. La sensibilité aux prix sur les marchés latino-américains maintient la pertinence des options de licence perpétuelle, bien que les approches hybrides qui mettent en cache les images localement pour gérer les coûts de bande passante gagnent du terrain.

Le profil de la demande européenne est façonné par le RGPD, qui élève les outils de conformité au rang de priorité d'achat numéro un. Les fournisseurs proposant des rapports SOC 2 Type II et des flux de travail de consentement granulaires sont particulièrement bien accueillis en Allemagne et en France, où les régulateurs scrutent de près la prise de décision automatisée. Le Royaume-Uni reste un dépensier important en matière d'édition assistée par l'IA, malgré sa sortie de l'Union européenne, tandis que l'Italie et l'Espagne connaissent une adoption croissante parmi les photographes de portrait et de tourisme. L'acquisition d'Iris Booth par Rundle Partners en 2024 souligne l'appétit pour les kiosques clés en main qui regroupent matériel et logiciels conformes, simplifiant le déploiement sur les campus d'entreprises multinationales.

L'Asie-Pacifique croît à un TCAC de 14,80 % jusqu'en 2030, le rythme régional le plus rapide. La pénétration des smartphones supérieure à 70 % dans les zones urbaines de Chine et d'Inde alimente les mini-séances portées par les réseaux sociaux, créant une demande pour des applications de réservation axées sur le mobile. Le Japon et la Corée du Sud affichent des dépenses logicielles élevées par habitant, favorisant le support en langue locale et les intégrations avec LINE et KakaoTalk. L'Australie reflète l'Amérique du Nord en matière d'adoption des abonnements, tandis que l'Indonésie et les Philippines s'appuient sur des modèles hybrides en raison d'une connectivité haut débit irrégulière. La région Moyen-Orient et Afrique reste naissante, mais présente des points lumineux tels que les Émirats arabes unis, où les mariages de luxe en destination de prestige stimulent l'adoption de logiciels haut de gamme.

Paysage concurrentiel

La concurrence est modérée, centrée sur des courses aux fonctionnalités. HoneyBook exploite les données de transaction issues de 13 milliards USD de paiements traités pour fournir des références de tarification, renforçant la dépendance à la plateforme. La profonde intégration de SmugMug avec les laboratoires d'impression intègre des flux de travail d'exécution qui découragent la migration.

Des perturbateurs comme Imagen et Photoroom attirent des capitaux en positionnant l'IA comme le moteur de réduction des coûts pour la post-production à volume élevé. L'offre groupée d'Adobe comprenant Lightroom, Photoshop et le stockage Creative Cloud conserve une force d'attraction gravitationnelle, obligeant les concurrents à se différencier par le prix ou la spécialisation de niche. La confidentialité est devenue un champ de bataille ; ACDSee commercialise une IA accélérée par GPU qui ne télécharge jamais de fichiers, ciblant les clients méfiants à l'égard des violations de données cloud.

Les tendances à l'intégration verticale sont évidentes, les fournisseurs acquérant des capacités complémentaires. L'acquisition d'Iris Booth par Rundle Partners associe des kiosques matériels à l'édition par IA, créant une solution en libre-service de bout en bout. Les certifications de conformité influencent désormais les contrats d'entreprise ; les lettres d'adéquation SOC 2, ISO 27001 et RGPD peuvent justifier des tarifs premium. Dans l'ensemble, les cinq premiers fournisseurs contrôlent environ 45 % des revenus, tandis que la longue traîne des fournisseurs de niche répond aux besoins spécifiques des segments, maintenant le marché modérément fragmenté.

Leaders du secteur des logiciels de studio de photographie

Sprout Studio Inc.

HoneyBook Inc.

17hats LLC

Studio Ninja Pty Ltd

Tave LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Adobe a lancé Photoshop Elements 2025 et Premiere Elements 2025, dotés d'outils alimentés par l'IA tels que Supprimer et Flou de profondeur.

- Avril 2025 : ACDSee a lancé Photo Studio Home 2025, avec une super-résolution IA accélérée par GPU et la prise en charge du format AVIF.

- Février 2025 : Excire a débuté Foto Office Edition, un système de gestion des actifs numériques sur site compatible réseau, à partir de 29,90 USD par utilisateur par mois.

- Février 2025 : ACDSee a lancé Photo Studio Professional 2025, avec le masquage d'objets par IA et un nouveau mode Personnes.

Portée du rapport mondial sur le marché des logiciels de studio de photographie

| Cloud |

| Sur site |

| Hybride |

| Planification et CRM |

| Flux de travail de post-production |

| Gestion financière |

| Automatisation du marketing |

| Analyse et reporting |

| Photographe individuel |

| Petit studio (2 à 5 employés) |

| Studio de taille moyenne (6 à 15 employés) |

| Grand studio (plus de 15 employés) |

| Photographes de mariage et d'événements |

| Studios de portrait |

| Studios commerciaux |

| Photographie scolaire |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type de déploiement | Cloud | |

| Sur site | ||

| Hybride | ||

| Par ensemble de fonctionnalités | Planification et CRM | |

| Flux de travail de post-production | ||

| Gestion financière | ||

| Automatisation du marketing | ||

| Analyse et reporting | ||

| Par taille de studio | Photographe individuel | |

| Petit studio (2 à 5 employés) | ||

| Studio de taille moyenne (6 à 15 employés) | ||

| Grand studio (plus de 15 employés) | ||

| Par utilisateur final | Photographes de mariage et d'événements | |

| Studios de portrait | ||

| Studios commerciaux | ||

| Photographie scolaire | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de studio de photographie en 2025 ?

La taille du marché des logiciels de studio de photographie a atteint 720 millions USD en 2025.

Quel est le TCAC prévu jusqu'en 2030 ?

Les revenus devraient croître à un TCAC de 13,40 % entre 2025 et 2030.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides progressent à un TCAC de 15,68 % à mesure que les studios équilibrent le contrôle sur site avec la scalabilité du cloud.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 14,80 % jusqu'en 2030, portée par l'adoption des smartphones et la demande générée par les influenceurs.

Quelle est l'ampleur de l'opportunité dans les outils d'analyse ?

Les modules d'analyse et de reporting sont l'ensemble de fonctionnalités à la croissance la plus rapide, progressant à un TCAC de 15,27 % et devant dépasser 180 millions USD d'ici 2030.

Quelles préoccupations en matière de sécurité influencent les décisions d'achat ?

Des violations de données comme l'incident Dropbox Sign de 2024 ont accru la demande de plateformes proposant un traitement IA sur appareil et des options cloud certifiées SOC 2.

Dernière mise à jour de la page le: