Taille et part du marché des nébuliseurs à maille vibrante

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

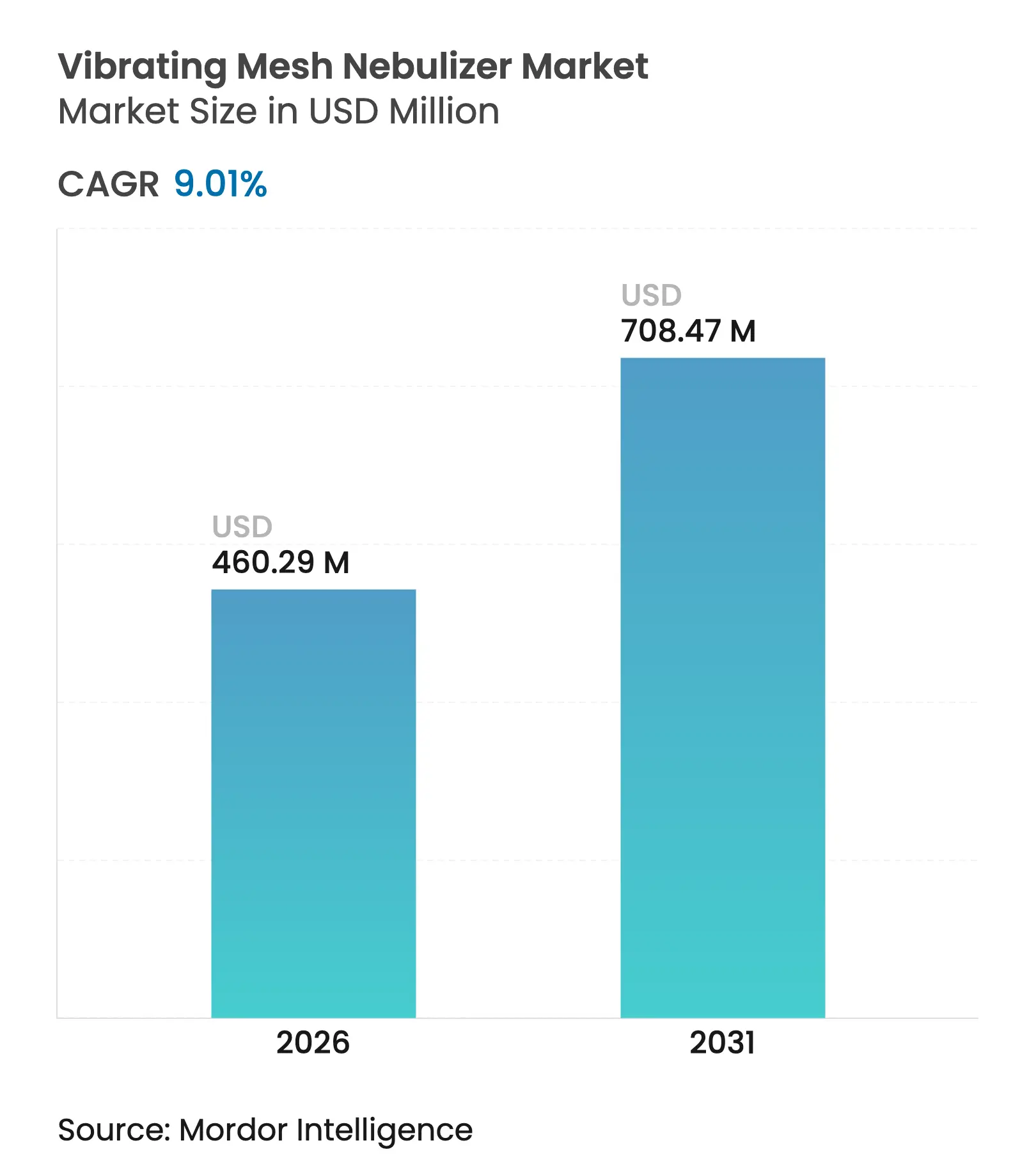

| Taille du Marché (2026) | 460.29 Millions de dollars américains |

| Taille du Marché (2031) | 708.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.01% CAGR |

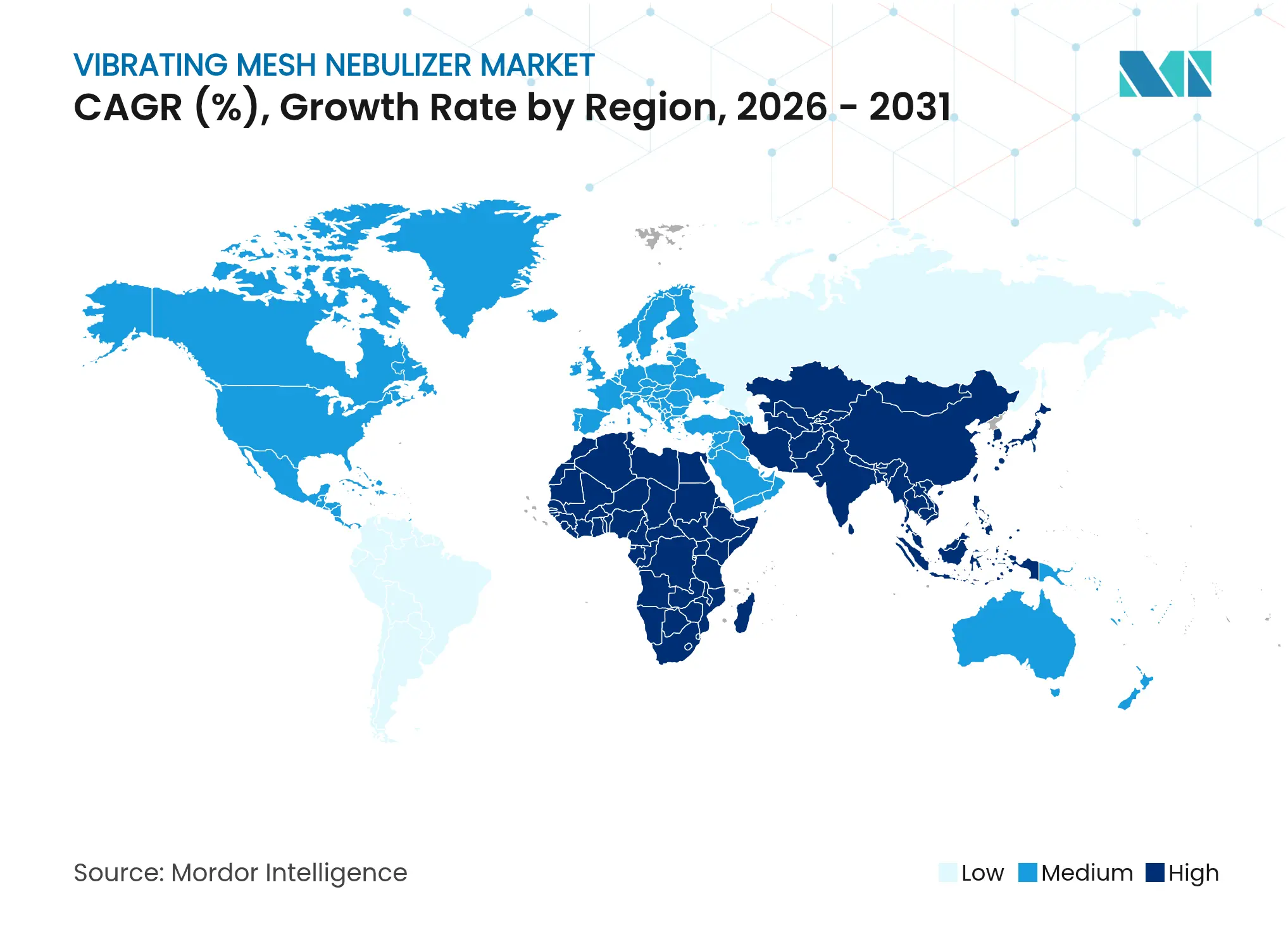

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

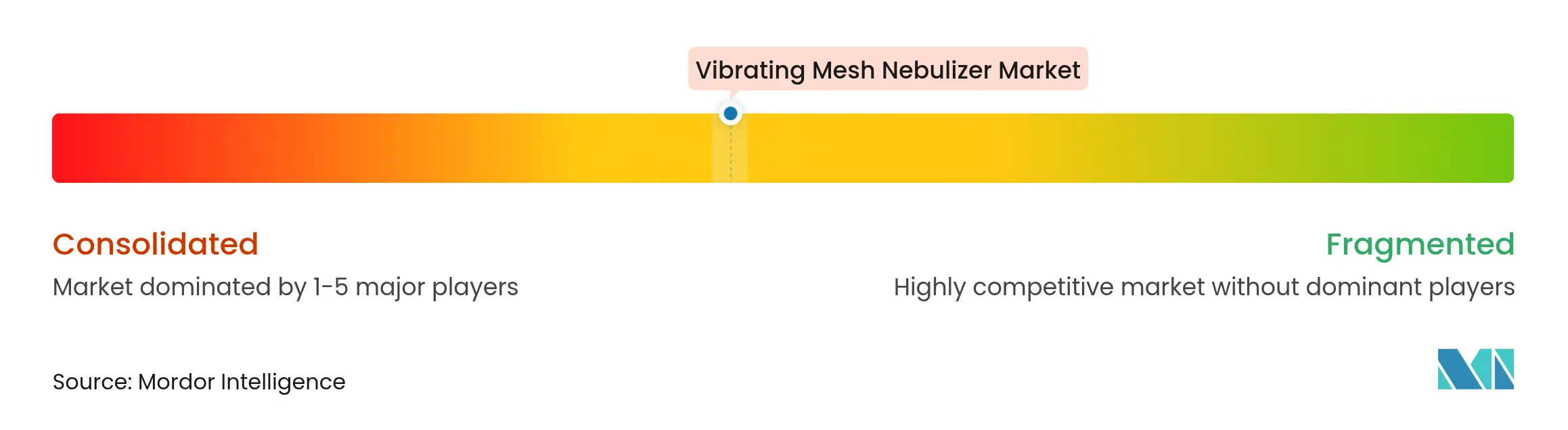

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nébuliseurs à maille vibrante par Mordor Intelligence

La taille du marché des nébuliseurs à maille vibrante était évaluée à 422,23 millions USD en 2025 et devrait croître de 460,29 millions USD en 2026 pour atteindre 708,47 millions USD d'ici 2031, à un CAGR de 9,01 % au cours de la période de prévision (2026-2031). Les perspectives restent favorables car la technologie délivre des tailles de particules uniformes, préserve l'intégrité des médicaments biologiques et soutient une thérapie précise dans différents contextes de soins. La demande s'accélère à mesure que les maladies respiratoires chroniques augmentent, que les fabricants affinent les conceptions de mailles piézoélectriques et que les payeurs élargissent la couverture des soins à domicile. L'activité concurrentielle est modérée mais stratégique, avec des mouvements de consolidation tels que l'acquisition par OMRON de 3A Health Care en 2024, tandis que l'innovation dans les dispositifs de patch portables et les mailles adaptées aux biologiques différencie les offres. Sur le plan régional, l'Amérique du Nord conserve le leadership grâce à une adoption clinique élevée, mais l'Asie-Pacifique enregistre les gains les plus rapides grâce à la pollution liée à l'urbanisation et à l'amélioration de l'accès aux soins de santé. Les modèles alimentés par batterie, qui dominent déjà les ventes, illustrent le mouvement plus large de décentralisation vers un traitement géré par le patient à domicile.

Principaux enseignements du rapport

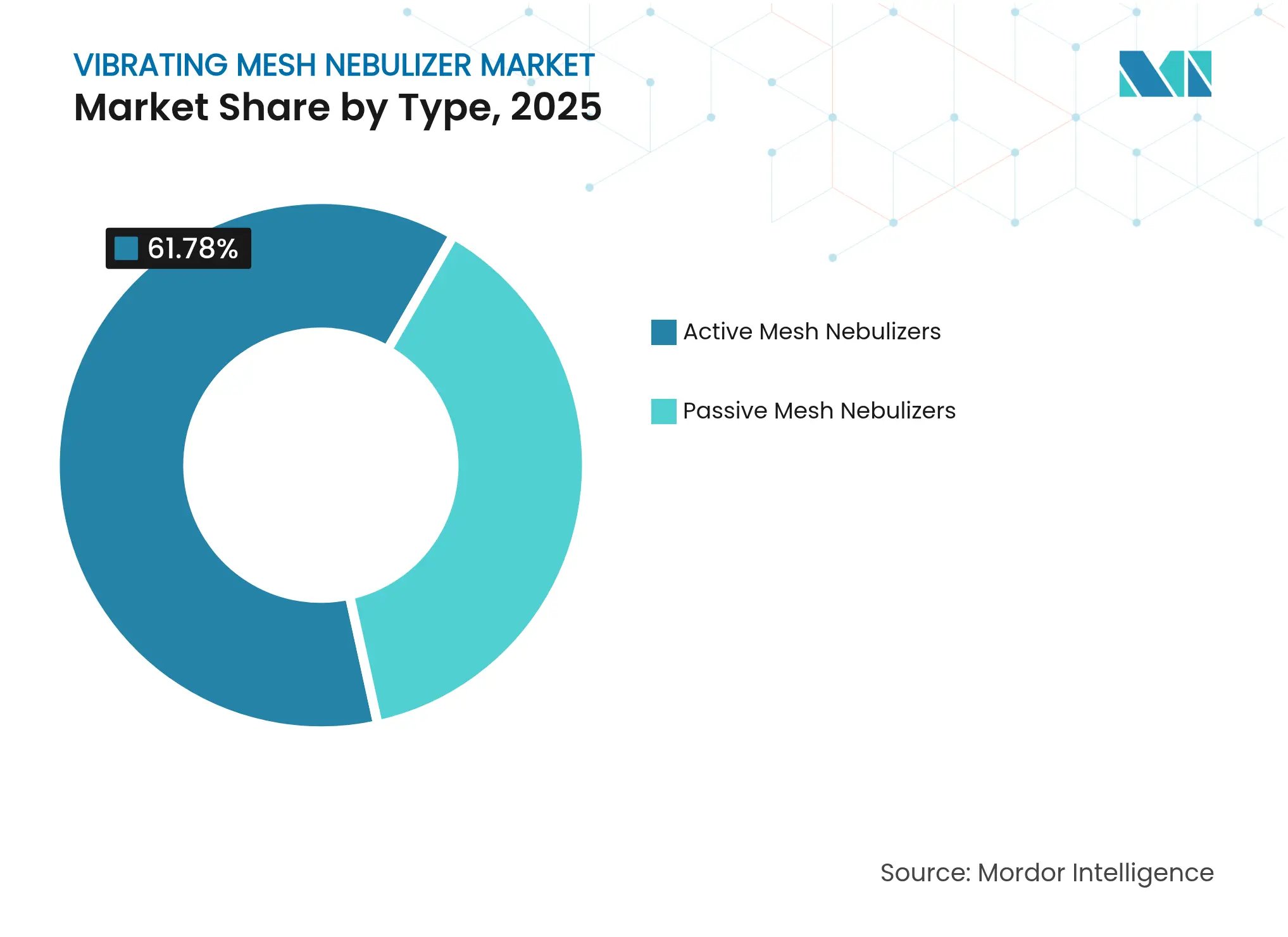

- Par type, les nébuliseurs à maille active ont dominé avec 61,78 % de la part du marché des nébuliseurs à maille vibrante en 2025 ; les modèles à maille passive devraient croître à un CAGR de 12,49 % jusqu'en 2031.

- Par mode de fonctionnement, les appareils alimentés par batterie représentaient 65,62 % de la taille du marché des nébuliseurs à maille vibrante en 2025 et devraient se développer à un CAGR de 12,18 % jusqu'en 2031.

- Par compatibilité avec les formulations médicamenteuses, les solutions à viscosité standard représentaient 76,35 % de la taille du marché des nébuliseurs à maille vibrante en 2025, tandis que les suspensions biologiques à haute viscosité affichent le CAGR projeté le plus élevé à 11,62 % jusqu'en 2031.

- Par groupe d'âge des patients, les adultes représentaient 52,12 % de la part du marché des nébuliseurs à maille vibrante en 2025 ; le segment gériatrique progresse à un CAGR de 10,98 % durant 2026-2031.

- Par application, la BPCO détenait 37,02 % de la part du marché des nébuliseurs à maille vibrante en 2025 ; la mucoviscidose devrait afficher un CAGR de 11,86 % jusqu'en 2031.

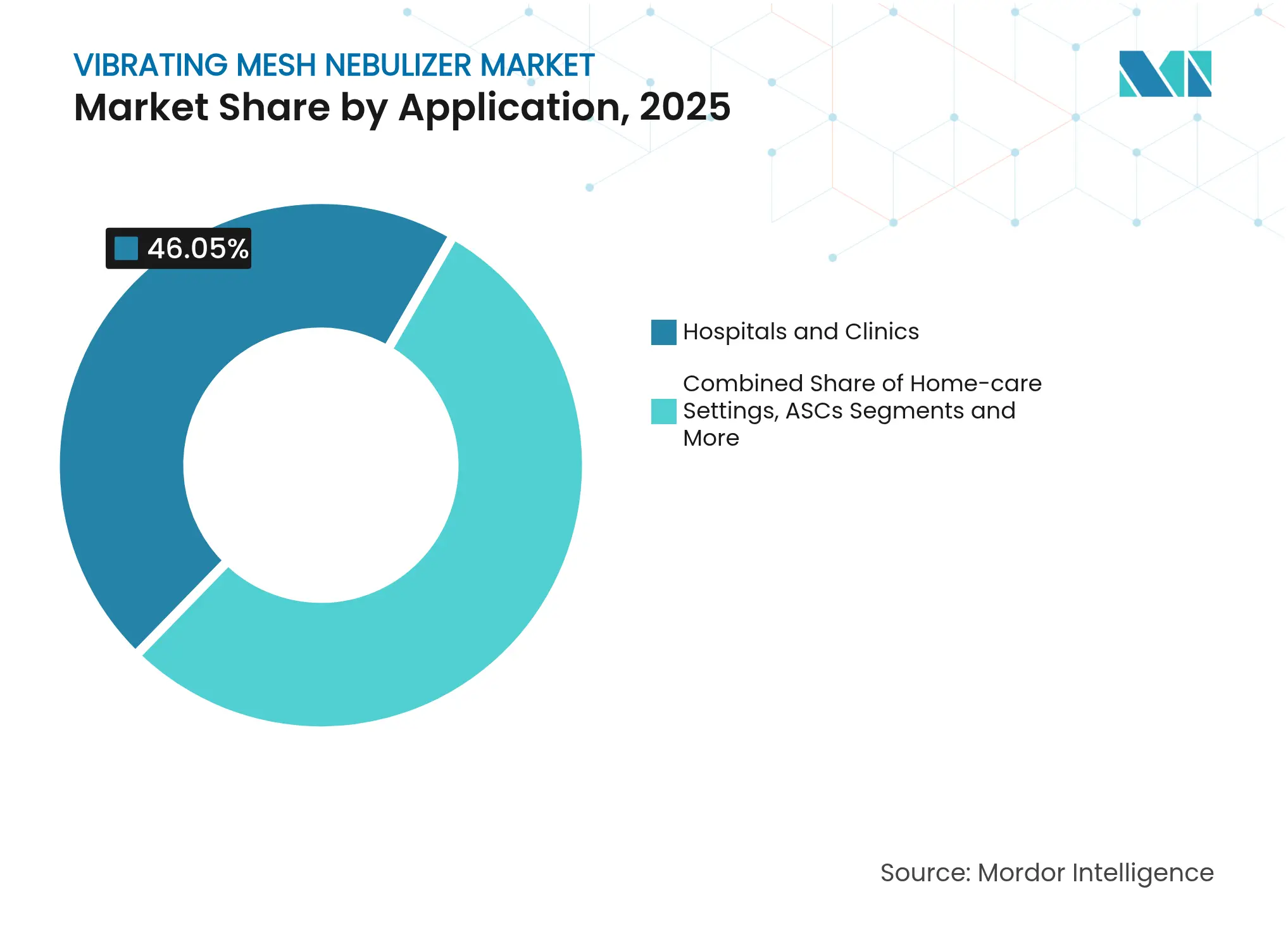

- Par utilisateur final, les hôpitaux et cliniques représentaient 46,05 % de la taille du marché des nébuliseurs à maille vibrante en 2025, tandis que les soins à domicile affichent la croissance la plus rapide à un CAGR de 11,71 %.

- Par géographie, l'Amérique du Nord représentait 36,98 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 11,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des nébuliseurs à maille vibrante

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies respiratoires | +2.1% | Mondial, plus élevé en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées technologiques dans la conception des mailles | +1.8% | Amérique du Nord et UE en tête, diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour les appareils portables de soins à domicile | +1.6% | Mondial, prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Vieillissement de la population et prévalence des maladies chroniques | +1.4% | Mondial, concentré dans les régions développées | Long terme (≥ 4 ans) |

| Co-développement médicament-dispositif pour les biologiques | +1.2% | Marchés principaux en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Intégration en USI avec ventilation à haut débit | +0.9% | Mondial, adoption centrée sur les hôpitaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies respiratoires

La BPCO touchait 213,39 millions de personnes en 2024, et la pollution ainsi que le tabagisme contribuaient respectivement à 34,8 % et 22,2 % des années de vie ajustées sur l'incapacité associées.[1]Jinping Zheng, « Charge mondiale, régionale et nationale de la bronchopneumopathie chronique obstructive et ses facteurs de risque attribuables de 1990 à 2021 », Respiratory Research, respiratory-research.biomedcentral.com L'urbanisation accroît l'exposition aux particules fines, obligeant les systèmes de santé à adopter des thérapies aérosol précises qui fonctionnent indépendamment de l'effort du patient. La demande sur le marché des nébuliseurs à maille vibrante augmente à mesure que les cliniciens privilégient des dispositifs qui maintiennent des doses constantes de mucolytiques et d'anti-inflammatoires malgré des schémas respiratoires fluctuants.

Avancées technologiques dans la conception des mailles

Les grilles piézoélectriques améliorées font passer la proportion de gouttelettes inférieures à 5 µm de 54,6 % à 59,25 %, améliorant ainsi les taux de dépôt pulmonaire.[2]Kun Xu, « Amélioration de la proportion de gouttelettes atomisées de taille inférieure à 5 µm dans un nébuliseur médical à compression d'air », Symmetry, symmetry.mdpi.com Les mailles passives acquièrent des fonctions de vibration synchronisée, permettant des patchs portables discrets, tandis que les modèles actifs intègrent des alliages durables qui prolongent la durée de vie. Ces améliorations renforcent la confiance des cliniciens et stimulent une compatibilité plus large avec les formulations au sein du marché des nébuliseurs à maille vibrante.

Préférence croissante pour les appareils portables de soins à domicile

Les modèles alimentés par batterie représentent les deux tiers des expéditions de 2024 et continuent de croître à un rythme à deux chiffres, les payeurs reconnaissant les économies réalisées grâce à la réduction des réadmissions. La réduction du bruit des appareils et leur encombrement réduit répondent aux exigences des patients forgées durant la pandémie de COVID-19, et les directives de sécurité actualisées de la Fondation BPCO valident l'utilisation à domicile.

Vieillissement de la population et prévalence des maladies chroniques

La cohorte gériatrique se développe à un CAGR de 11,23 %, entraînant une incidence plus élevée de déficiences mécaniques pulmonaires et de déficits de coordination. Les appareils à maille vibrante qui délivrent l'aérosol indépendamment de la force inspiratoire conviennent aux personnes âgées qui ont du mal à actionner les inhalateurs, approfondissant ainsi la pénétration dans les environnements de soins de longue durée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles réglementaires et d'approbation stricts | -1.3% | Mondial, plus strict en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Prix élevé par rapport aux nébuliseurs à jet | -0.9% | Principalement les marchés sensibles aux prix en Asie-Pacifique et en Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Contamination des dispositifs et problèmes de contrôle des infections | -0.7% | Mondial, accru dans les établissements hospitaliers | Court terme (≤ 2 ans) |

| Compatibilité limitée avec les formulations à haute viscosité | -0.5% | Mondial, affectant les applications spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles réglementaires et d'approbation stricts

Les obstacles réglementaires et d'approbation stricts ajoutent 12 à 18 mois aux délais de lancement, car les directives 2024 de la FDA exigent désormais une preuve de performance sur des plages plus larges de débit, de température et de viscosité.[3]U.S. Food and Drug Administration, « Résultats essentiels de délivrance de médicaments pour les dispositifs destinés à délivrer des médicaments et des produits biologiques ; projet de directive », federalregister.gov Les petites entreprises manquent souvent du capital nécessaire pour supporter de tels délais, les poussant vers des accords de licence avec des partenaires plus importants.

Prix élevé par rapport aux nébuliseurs à jet

Les dispositifs à maille coûtent trois à cinq fois plus cher que les modèles à jet, et de nombreux payeurs remboursent encore à un plafond qui favorise les appareils traditionnels moins chers, ralentissant l'adoption à court terme sur les marchés sensibles aux prix. Les fabricants regroupent des contrats de service pour illustrer les économies sur la durée de vie, mais les règles d'autorisation préalable peuvent encore obliger les cliniciens à essayer d'abord les dispositifs à jet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des mailles actives face à l'innovation des mailles passives

Les conceptions actives ont capturé 61,78 % de la part du marché des nébuliseurs à maille vibrante en 2025 en raison de leur fiabilité éprouvée dans les soins de haute acuité. Les versions passives progressent à un CAGR de 12,49 % car la vibration synchronisée réduit la consommation d'énergie et prend en charge des patchs discrets. Les hôpitaux s'appuient sur les appareils actifs pour les patients sous ventilation, tandis que les programmes de soins chroniques se tournent vers les dispositifs portables passifs qui facilitent la prise quotidienne des doses. Les ensembles de fonctionnalités qui se recoupent laissent entendre que la future répartition de la taille du marché des nébuliseurs à maille vibrante entre les deux dépendra des performances spécifiques à chaque cas plutôt que des étiquettes traditionnelles.

L'élan pour les variantes passives provient de mailles en acier inoxydable affinées qui offrent des distributions de gouttelettes plus précises et de puces de contrôleur à coût optimisé. En parallèle, les systèmes actifs adoptent des plaques en alliage plus résistantes et des cycles d'auto-nettoyage pour allonger les intervalles de maintenance. Cette pression concurrentielle accroît la gamme globale de produits, permettant aux prescripteurs d'adapter le dispositif à la thérapie avec un minimum de compromis.

Par mode de fonctionnement : l'alimentation par batterie propulse la révolution de la portabilité

Les modèles à batterie détenaient 65,62 % de la taille du marché des nébuliseurs à maille vibrante en 2025, et la sous-catégorie est en bonne voie pour un CAGR de 12,18 % jusqu'en 2031. Les batteries lithium-ion rechargeables à charge rapide sous-tendent cette progression, permettant aux utilisateurs de compléter des régimes multi-doses sans alimentation secteur. Les versions alimentées en courant alternatif restent pertinentes dans les unités de soins intensifs où un fonctionnement continu est essentiel, mais leur part devrait diminuer à mesure que la densité des batteries progresse.

Les patchs portables illustrent l'avantage du segment batterie. Ces systèmes offrent une autonomie de 24 à 48 heures, enregistrent les événements d'inhalation et se synchronisent avec des tableaux de bord mobiles, consolidant leur rôle dans les écosystèmes de soins connectés. Les payeurs remboursent de plus en plus ces dispositifs intelligents car les données d'observance soutiennent les indicateurs de soins basés sur la valeur, renforçant la vitalité à long terme du marché des nébuliseurs à maille vibrante.

Par compatibilité avec les formulations médicamenteuses : les biologiques stimulent l'innovation

Les fluides à viscosité standard représentaient 76,35 % des revenus de 2025, restant la base pour les bronchodilatateurs et les mucolytiques. Les suspensions biologiques à haute viscosité, bien que plus modestes aujourd'hui, représentent la frontière la plus dynamique, se développant à un CAGR de 11,62 %, et orientant les investissements en R&D vers la géométrie des ouvertures et les modes de vibration doux.

Les développeurs explorent également les voies liposomales et nano-formulées qui exigent des forces de cisaillement uniformes pour préserver l'intégrité des vecteurs. Des lancements réussis dans ce domaine débloqueront de nouveaux flux de revenus et renforceront la position des acteurs du marché des nébuliseurs à maille vibrante qui adaptent leurs dispositifs aux molécules exigeantes.

Par groupe d'âge des patients : la croissance gériatrique dépasse la stabilité des adultes

Les adultes dominent les expéditions d'appareils actuelles avec 52,12 % de la part du marché des nébuliseurs à maille vibrante. La demande gériatrique dépasse tous les groupes d'âge en termes de croissance, la multimorbidité nécessitant une délivrance fiable et peu contraignante en termes de coordination. L'adoption pédiatrique maintient des gains progressifs grâce à des moteurs plus silencieux et des boîtiers illustrés qui facilitent l'acceptation de la thérapie.

Les concepteurs répondent avec des coupelles de dosage réglables et des commandes intuitives, garantissant qu'une seule plateforme peut s'adapter à tous les groupes d'âge, maximisant ainsi l'utilisation des actifs pour les prestataires.

Par application : le leadership de la BPCO remis en question par la croissance de la mucoviscidose

La BPCO a généré 37,02 % des revenus en 2025, mais la mucoviscidose est prévue pour le CAGR le plus rapide à 11,86 % dans le cadre de régimes en évolution qui intègrent des enzymes mucolytiques, du sérum physiologique hypertonique et des agents ciblant les gènes. L'asthme reste un segment important où l'inhalation de secours bénéficie d'une activation rapide de la maille. L'hypertension pulmonaire et les soins post-transplantation offrent des positions de niche mais stratégiques à mesure que les pipelines biologiques arrivent à maturité.

Les fabricants qui valident leurs dispositifs avec plusieurs classes thérapeutiques renforcent la fidélisation en permettant aux cliniques de standardiser sur une seule gamme matérielle.

Par utilisateur final : les soins à domicile perturbent la domination hospitalière

Les hôpitaux et cliniques ont encore acheté 46,05 % des dispositifs en 2025, mais l'accélération du remboursement des programmes à domicile entraîne un CAGR de 11,71 % dans les canaux domiciliaires. Les services d'urgence privilégient les appareils compacts à démarrage rapide qui fonctionnent en transit, tandis que les centres de chirurgie ambulatoire les utilisent pour l'hygiène pulmonaire postopératoire en séjour court.

Le glissement vers le domicile a des implications stratégiques : les entreprises doivent regrouper la surveillance à distance, des tutoriels vidéo et un support client réactif pour maintenir les résultats cliniques en dehors des murs institutionnels.

Analyse géographique

L'Amérique du Nord a conservé 36,98 % de part en 2025, ancrée par une infrastructure avancée, des voies réglementaires claires auprès de la FDA et un alignement des payeurs avec une technologie qui réduit les coûts en aval. Les protocoles hospitaliers spécifient désormais systématiquement les dispositifs à maille vibrante pour les exacerbations de BPCO sous ventilation, renforçant la demande de base. La région continuera de se développer, bien que plus lentement que l'Asie-Pacifique, à mesure que la pénétration approche de la maturité et que la croissance provient principalement des cycles de remplacement des dispositifs et de la diversification des applications.

L'Asie-Pacifique, dont le CAGR prévu est de 11,41 % jusqu'en 2031, bénéficie de la dégradation de la qualité de l'air urbain, de classes moyennes plus importantes et de politiques visant à renforcer la production nationale de technologies médicales. Les achats groupés centralisés en Chine réduisent le coût des dispositifs, élargissant l'éligibilité dans les cliniques provinciales, tandis que l'expansion de l'assurance Ayushman Bharat en Inde pousse les nébuliseurs avancés dans les villes secondaires. Les multinationales adoptent souvent des assemblages en coentreprise pour contourner les droits de douane et respecter les quotas de localisation, renforçant la base régionale du marché des nébuliseurs à maille vibrante.

L'Europe bénéficie d'une adoption stable soutenue par des régimes de couverture universelle qui privilégient les thérapies fondées sur des preuves. Le vieillissement démographique soutient la demande de base, tandis que le Règlement sur les dispositifs médicaux stimule les améliorations de conception et la transparence des rapports de performance. Après le Brexit, les exigences de double certification au Royaume-Uni et dans l'UE augmentent modestement les dépenses de conformité, mais des directives claires des deux régulateurs maintiennent un flux régulier de nouvelles approbations de produits.

Ailleurs, le Moyen-Orient, l'Afrique et l'Amérique du Sud enregistrent une activité croissante à mesure que les hôpitaux tertiaires modernisent leurs unités de soins intensifs et que les gouvernements s'attaquent aux maladies respiratoires liées à la pollution grâce à un soutien ciblé aux achats.

Paysage concurrentiel

Le marché est modérément consolidé. Aerogen exploite sa technologie de maille en palladium brevetée pour sécuriser des contrats hospitaliers, tandis que PARI améliore l'ergonomie grâce à des mailles en acier inoxydable formées par rotation. Philips Respironics exploite sa base installée de ventilateurs pour regrouper des nébuliseurs en ligne, et l'acquisition par OMRON de 3A Health Care en janvier 2024 renforce son ancrage européen et complète ses canaux de santé grand public.

Les thèmes stratégiques comprennent les plateformes adaptées aux biologiques, les analyses d'observance pilotées par logiciel et la connectivité aux applications de gestion des maladies. Les start-ups poursuivent des conceptions miniaturisées de type patch ciblant des indications spécialisées telles que l'hypertension artérielle pulmonaire, défiant les acteurs établis à accélérer le développement de produits similaires. Les paysages de propriété intellectuelle restent denses ; néanmoins, l'expiration des brevets fondamentaux ouvre la voie à des entrants à coût optimisé axés sur les dispositifs de soins à domicile grand public.

Les partenariats avec des entreprises pharmaceutiques accélèrent les dépôts de combinaisons médicament-dispositif dans le cadre de la voie FDA 505(b)(2), donnant aux fabricants de dispositifs accès aux budgets de co-promotion tout en réduisant les risques liés aux délais de lancement pharmaceutique. La résilience de la chaîne d'approvisionnement est également un point d'attention, les tensions géopolitiques encourageant la diversification loin de l'approvisionnement en composants dans un seul pays.

Leaders du secteur des nébuliseurs à maille vibrante

OMRON Healthcare, Inc

BPL Medical Technologies

PARI GmbH

Koninklijke Philips NV

Aerogen Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Medline a lancé le nébuliseur à petit volume TurboMist, offrant une voie aérosol alternative susceptible de remodeler les références de performance comparative.

- Janvier 2024 : OMRON Healthcare a finalisé l'acquisition de 3A Health Care S.R.L., élargissant son portefeuille de dispositifs respiratoires et sa portée géographique.

Portée du rapport mondial sur le marché des nébuliseurs à maille vibrante

Selon la portée du rapport, un nébuliseur à maille vibrante est un dispositif médical qui utilise une membrane à maille dotée de minuscules trous pour aérosoliser un médicament liquide en fines particules de brume pour inhalation. Cette technologie permet une délivrance efficace et ciblée des traitements respiratoires, améliorant le confort et l'observance des patients.

Le marché est segmenté par type, groupe d'âge, application et utilisateur final. Sur la base du type, le marché est segmenté en nébuliseurs à maille active et nébuliseurs à maille passive. Sur la base du groupe d'âge, le marché est segmenté en adultes et pédiatrique. Sur la base de l'application, le marché est segmenté en BPCO, asthme, mucoviscidose et autres applications. De plus, sur la base des utilisateurs finaux, le marché est segmenté en hôpitaux et cliniques, centres d'urgence et soins à domicile. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché et les prévisions pour le marché des nébuliseurs à maille vibrante dans les principaux pays de différentes régions. Pour chaque segment, le rapport propose la taille du marché et les prévisions en termes de valeur (USD).

| Nébuliseurs à maille active |

| Nébuliseurs à maille passive |

| Alimenté par batterie (rechargeable) |

| Alimenté en courant alternatif |

| Solutions à viscosité standard |

| Suspensions biologiques à haute viscosité |

| Dispositifs compatibles avec les formulations liposomales et nano-formulées |

| Pédiatrique |

| Adultes |

| Gériatrique |

| Asthme |

| BPCO |

| Mucoviscidose |

| Hypertension pulmonaire |

| Autres applications |

| Hôpitaux et cliniques |

| Soins d'urgence et SAMU |

| Soins à domicile |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Nébuliseurs à maille active | |

| Nébuliseurs à maille passive | ||

| Par mode de fonctionnement | Alimenté par batterie (rechargeable) | |

| Alimenté en courant alternatif | ||

| Par compatibilité avec les formulations médicamenteuses | Solutions à viscosité standard | |

| Suspensions biologiques à haute viscosité | ||

| Dispositifs compatibles avec les formulations liposomales et nano-formulées | ||

| Par groupe d'âge des patients | Pédiatrique | |

| Adultes | ||

| Gériatrique | ||

| Par application | Asthme | |

| BPCO | ||

| Mucoviscidose | ||

| Hypertension pulmonaire | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins d'urgence et SAMU | ||

| Soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des nébuliseurs à maille vibrante ?

Le marché des nébuliseurs à maille vibrante s'élève à 460,29 millions USD en 2026 et devrait croître pour atteindre 708,47 millions USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les nébuliseurs à maille vibrante ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR attendu de 11,41 % jusqu'en 2031, portée par la pollution urbaine et l'amélioration de l'accès aux soins de santé.

Pourquoi les nébuliseurs à maille alimentés par batterie sont-ils si populaires ?

Les appareils à batterie ont capturé 65,62 % de la part de marché en 2025 car leur portabilité soutient les soins à domicile et ils disposent désormais d'une autonomie plus longue et de capacités de charge rapide.

Comment les nébuliseurs à maille vibrante bénéficient-ils à la délivrance de médicaments biologiques ?

La technologie à maille produit des aérosols doux et uniformes qui protègent l'intégrité moléculaire, ce qui la rend idéale pour les suspensions biologiques à haute viscosité — le segment de formulation à la croissance la plus rapide avec un CAGR de 11,62 %. segment de formulation à la croissance la plus rapide

Quel est le principal frein auquel font face les fabricants ?

Les obstacles réglementaires et d'approbation stricts, notamment les directives de performance actualisées de la FDA, peuvent prolonger les délais de développement et augmenter les coûts de conformité.

Quel segment d'application connaît la croissance la plus rapide ?

Les thérapies contre la mucoviscidose progressent à un CAGR de 11,86 %, reflétant l'élargissement des protocoles de traitement qui reposent sur une délivrance d'aérosol précise et constante.

Dernière mise à jour de la page le: