Taille et parts du marché des nébuliseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

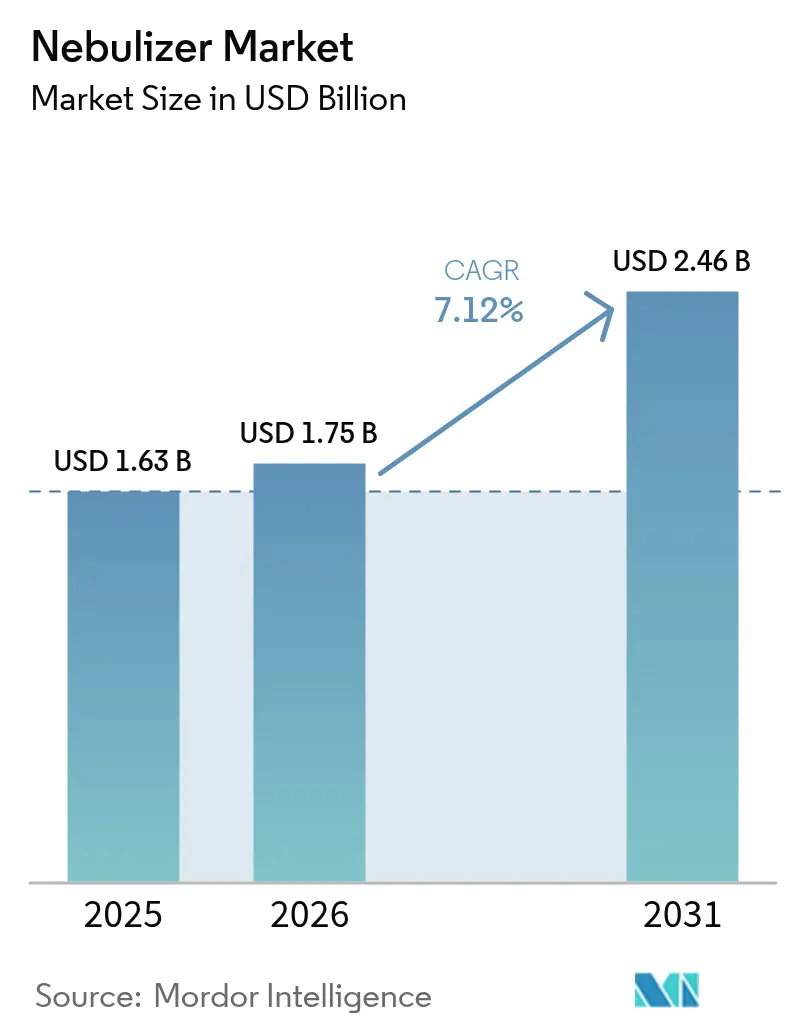

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 2.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nébuliseurs par Mordor Intelligence

La taille du marché des nébuliseurs était évaluée à 1,63 milliard USD en 2025 et devrait croître de 1,75 milliard USD en 2026 pour atteindre 2,46 milliards USD d'ici 2031, à un CAGR de 7,12 % durant la période de prévision (2026-2031). La demande robuste découle de la hausse constante des cas de maladies respiratoires chroniques, de l'adoption rapide des dispositifs respiratoires pour les soins à domicile et des avancées continues dans la technologie à maille qui réduisent le gaspillage de médicaments et accélèrent les cycles de traitement. Les fabricants élargissent leurs offres de soins connectés qui associent les nébuliseurs à des tableaux de bord en nuage, fournissant aux prestataires des données d'observance en temps réel qui contribuent à réduire les réhospitalisations coûteuses. L'intensité concurrentielle s'accroît à mesure que les fabricants de dispositifs s'empressent de sécuriser des brevets autour des plaques à maille à base de MEMS, mais le marché récompense les entreprises qui intègrent des performances robustes d'administration de médicaments dans des formats portables et conviviaux. Sur le plan géographique, l'Amérique du Nord ancre les revenus, tandis que l'Asie-Pacifique affiche la croissance incrémentale la plus forte, portée par l'incidence des maladies liées à la pollution et les investissements gouvernementaux dans les infrastructures de soins primaires.

Principaux enseignements du rapport

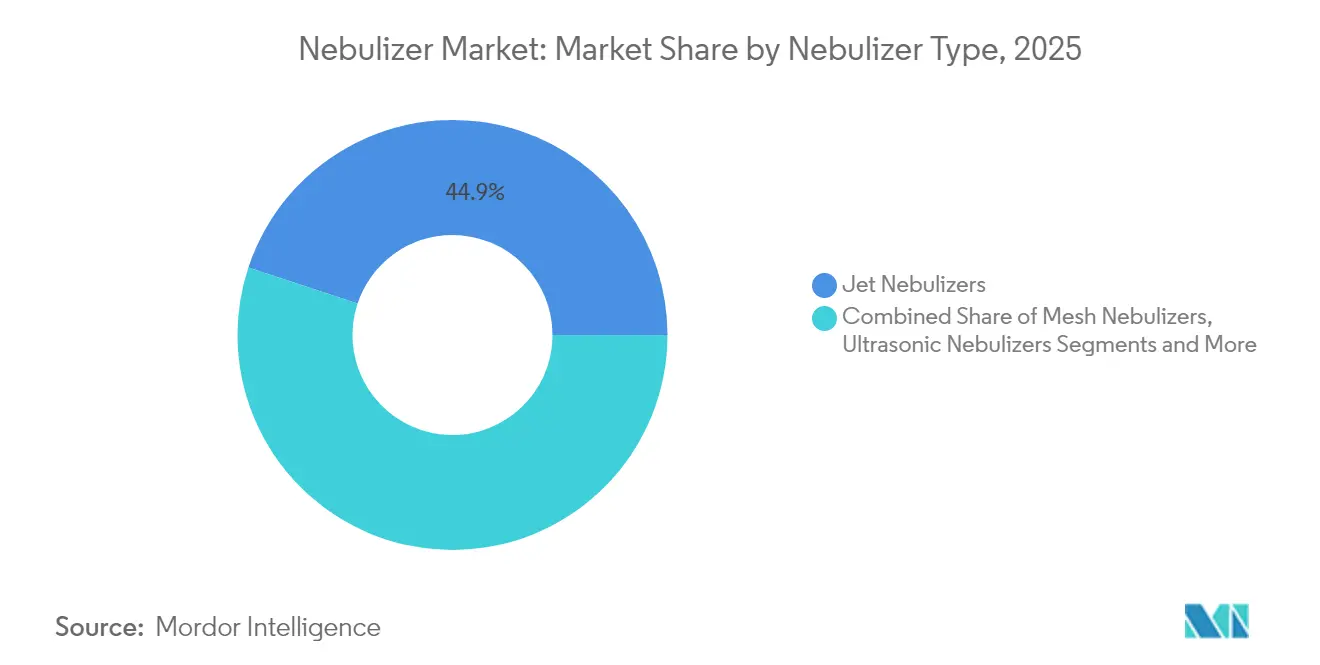

- Par type de nébuliseur, les nébuliseurs à jet ont dominé avec 44,92 % de la part du marché des nébuliseurs en 2025, tandis que les nébuliseurs à maille devraient se développer à un CAGR de 11,02 % jusqu'en 2031.

- Par portabilité, les appareils de table ont représenté 50,84 % de la taille du marché des nébuliseurs en 2025, tandis que les modèles portatifs et portables progressent à un CAGR de 10,56 %.

- Par canal de vente, les achats institutionnels directs ont représenté 47,05 % de la taille du marché des nébuliseurs en 2025 ; la vente au détail en ligne affiche le CAGR projeté le plus élevé à 9,62 % jusqu'en 2031.

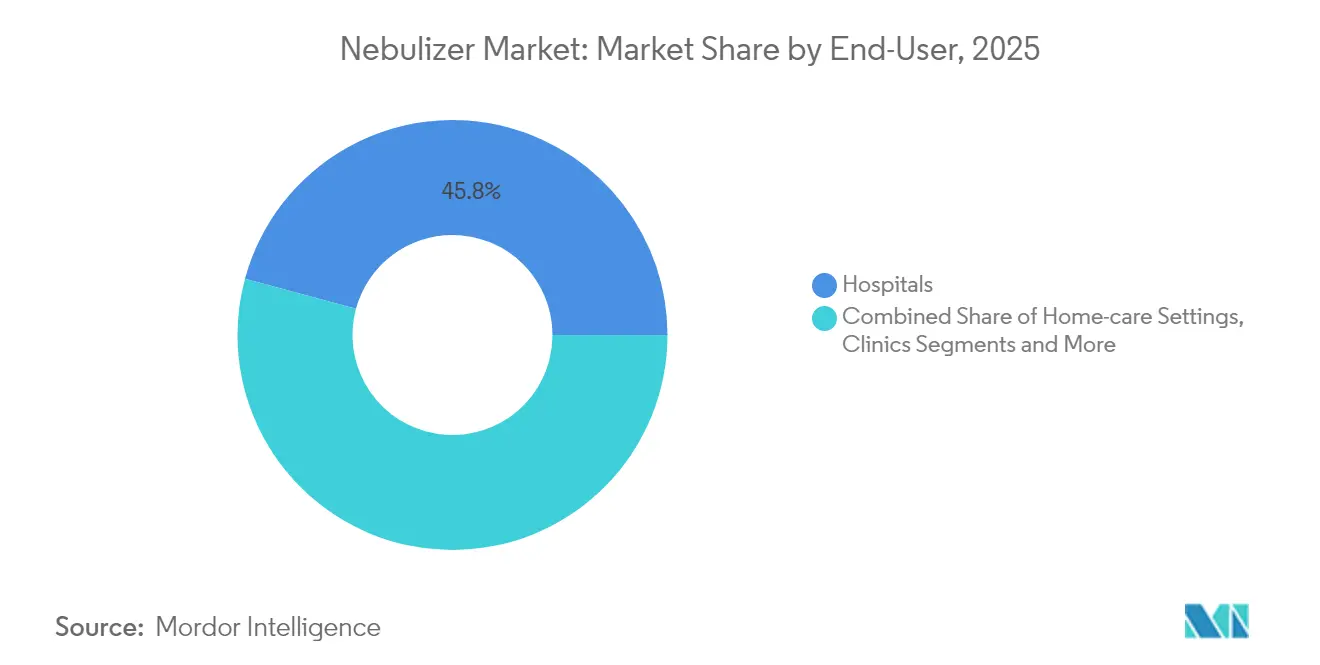

- Par utilisateur final, les hôpitaux détenaient 45,78 % de la part du marché des nébuliseurs en 2025 et les environnements de soins à domicile devraient se développer à un CAGR de 10,29 % jusqu'en 2031.

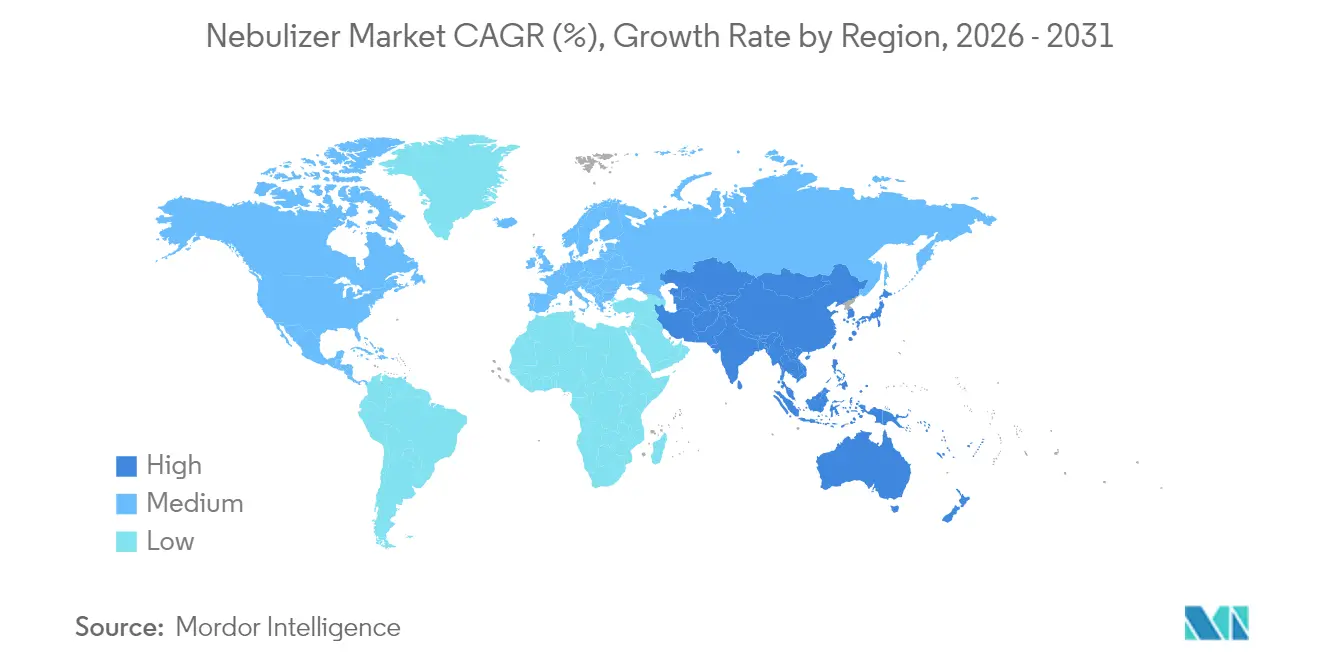

- Par géographie, l'Amérique du Nord a capté 38,11 % de la part du marché des nébuliseurs en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 9,51 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Nébuliseurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence des maladies respiratoires chroniques | +2.1% | Mondial avec focus sur les clusters urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de dispositifs de soins de santé à domicile | +1.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation de la population gériatrique | +1.4% | Mondial, notamment le Japon, l'Allemagne, l'Italie | Long terme (≥ 4 ans) |

| Avancées technologiques dans les nébuliseurs à maille | +1.2% | Amérique du Nord et Europe avec adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration avec les plateformes de surveillance à distance des patients | +0.9% | Amérique du Nord, marchés européens sélectifs | Court terme (≤ 2 ans) |

| Adoption de médicaments biologiques/liposomaux pour l'inhalation | +0.7% | Amérique du Nord et Europe avec pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence des maladies respiratoires chroniques

La bronchopneumopathie chronique obstructive a touché 392 millions de personnes dans le monde en 2024, et la prévalence continue d'augmenter dans les villes à forte pollution particulaire[1]Organisation mondiale de la Santé, "Référentiel de données de l'Observatoire mondial de la Santé," OMS, who.int. L'aggravation des symptômes pousse les patients à rechercher une thérapie quotidienne qui délivre efficacement de fines particules d'aérosol, une exigence clinique qui favorise les nébuliseurs à maille et à jet par rapport aux formats d'inhalateurs chez les personnes âgées ayant une faible force inspiratoire. Dans les mégapoles d'Asie-Pacifique, les unités de pneumologie hospitalière signalent une apparition plus précoce de la BPCO modérée, ce qui entraîne des campagnes de santé publique qui subventionnent les kits respiratoires pour les soins à domicile. La tendance épidémiologique persistante sous-tend la visibilité de la demande à long terme, encourageant les fabricants de dispositifs à augmenter leur capacité de production dans les pôles manufacturiers en Chine et en Malaisie. Les ministères de la Santé en Inde et en Indonésie ont déjà inscrit les dispositifs respiratoires comme importations prioritaires dans les plans d'approvisionnement nationaux qui mettent l'accent sur la gestion des maladies au niveau communautaire.

Demande croissante de dispositifs de soins de santé à domicile

Les payeurs nord-américains et européens ont intensifié leurs efforts pour transférer les soins chroniques hors des hôpitaux, un changement consolidé lorsque les Centers for Medicare & Medicaid Services ont élargi le remboursement des équipements respiratoires durables en 2024[2]Centers for Medicare & Medicaid Services, "Mise à jour des directives de couverture," CMS, cms.gov. Les règles mises à jour classent les nébuliseurs comme outils essentiels à usage domestique, ce qui contribue à réduire les visites aux urgences jusqu'à 23 % dans les cohortes de BPCO. Les fournisseurs de dispositifs ont répondu avec des modèles compatibles Bluetooth qui téléchargent les journaux de dosage vers les tableaux de bord des prestataires, une fonctionnalité qui s'aligne sur les contrats de paiement basés sur la valeur. Les agences de soins à domicile regroupent désormais les nébuliseurs avec des services de télésoins infirmiers, créant des revenus de type rente liés à la surveillance à distance. Des programmes similaires apparaissent en Corée du Sud et à Singapour, ce qui suggère que le modèle se diffusera sur les marchés d'Asie-Pacifique à revenus élevés au cours des deux prochaines années.

Augmentation de la population gériatrique

La population mondiale âgée de 65 ans et plus s'accroît à un rythme annuel de 3 %, et la cohorte devrait atteindre 1 milliard d'ici 2030, avec de fortes concentrations au Japon, en Allemagne et en Italie. Les personnes âgées vivent avec une capacité pulmonaire diminuée, les rendant susceptibles aux bronchospasmes et aux infections des voies respiratoires inférieures qui nécessitent des bronchodilatateurs en aérosol. Les hôpitaux en Italie ont signalé une hausse de 17 % des prescriptions de nébuliseurs en consultation externe en 2024, tandis que les assureurs japonais ont lancé des programmes d'incitation qui remboursent les appareils portables pour limiter les réhospitalisations répétées. L'ergonomie des dispositifs comprend désormais des boutons plus grands, des signaux sonores et une mise hors tension automatique pour répondre aux besoins des personnes âgées qui peuvent avoir des difficultés de dextérité ou de déclin cognitif. La croissance démographique prépare ainsi une croissance de longue durée pour le marché des nébuliseurs en élargissant la base éligible à la thérapie.

Avancées technologiques dans les nébuliseurs à maille

La FDA américaine a homologué trois plateformes à maille MEMS en 2024, chacune produisant des gouttelettes de 1 à 5 microns avec jusqu'à 40 % moins de perte de médicament que les systèmes à jet traditionnels. Omron et Philips ont rapidement concédé sous licence les modèles MEMS, réduisant les fenêtres de traitement à moins de quatre minutes pour des doses d'albutérol de 2,5 mL. La réduction des pertes est essentielle dans l'inhalation de médicaments biologiques où un flacon peut coûter plus de 1 000 USD, ce qui incite les hôpitaux à réaliser des analyses pharmacoéconomiques qui favorisent massivement l'administration par maille. Les rendements de fabrication s'améliorent à mesure que les fournisseurs affinent le dépôt par pulvérisation cathodique des mailles en acier inoxydable, réduisant le coût unitaire de 12 % au cours de l'année écoulée. À mesure que les économies d'échelle s'accumulent, les analystes prévoient que les dispositifs à maille s'empareront de parts incrémentales sur les modèles à ultrasons en Amérique du Nord et en Europe occidentale.

Analyse de l'impact des freins sur le marché des Nébuliseurs*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perte de médicament lors de l'administration en aérosol | -1.3% | Mondial, particulièrement aigu sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Concurrence des IDM et des DPI | -1.1% | Mondial, plus forte dans les économies développées | Court terme (≤ 2 ans) |

| Coûts élevés d'assurance qualité/contrôle qualité pour les plaques à maille à base de MEMS | -0.8% | Pôles manufacturiers en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement limité pour les nébuliseurs intelligents | -0.6% | Régions en développement et marchés développés sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perte de médicament lors de l'administration en aérosol

Les dispositifs à jet traditionnels perdent entre 60 % et 80 % des médicaments dans l'environnement, une inefficacité signalée par l'Agence européenne des médicaments dans ses directives 2024 sur les produits pour inhalation[3]Agence européenne des médicaments, "Directive sur les produits pour inhalation," AEM, ema.europa.eu. Les payeurs en Amérique latine et dans certaines régions d'Asie du Sud-Est considèrent ce gaspillage économiquement intenable lors du traitement d'anticorps monoclonaux à prix élevé. Les hôpitaux restreignent ainsi l'utilisation des nébuliseurs aux solutions de fluticasone et de bronchodilatateurs à coût par dose plus faible, freinant les ventes unitaires. Les fabricants s'attaquent au problème avec des masques à valve et des capteurs de débit à déclenchement respiratoire, mais doivent encore prouver que ces accessoires réduisent les pertes sans faire grimper le prix d'acquisition au-delà du seuil de confort des payeurs. Tant que des gains quantifiables ne seront pas démontrés, les comités de remboursement continueront à examiner l'efficacité des dispositifs, limitant une adoption plus large.

Concurrence des IDM et des DPI

Les grands groupes pharmaceutiques ont lancé des formulations en poudre sèche de molécules précédemment nébulisées fin 2024, vantant la commodité d'un format de poche qui séduit les patients actifs. Les inhalateurs à poudre sèche délivrent des doses mesurées avec une uniformité de contenu quasi parfaite, une qualité qui résonne auprès des pneumologues qui valorisent la précision du dosage pour les médicaments biologiques. Associés à l'absence de routines de nettoyage, les inhalateurs gagnent la faveur des patients plus jeunes atteints de BPCO et d'asthme, détournant des ventes potentielles du marché des nébuliseurs. Les fabricants de dispositifs à jet et à ultrasons tentent de contrer en soulignant l'efficacité chez les patients avec un débit inspiratoire compromis, mais ce message clinique est en concurrence avec le marketing grand public incessant pour les inhalateurs à poudre sèche. La rivalité entre produits qui en résulte tempérera les taux d'adoption des nébuliseurs dans les économies aisées au cours des deux prochaines années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Nébuliseurs

Par type de nébuliseur :

la technologie à maille entraîne une montée en gammeLes modèles à jet ont conservé 44,92 % de la part du marché des nébuliseurs en 2025, mais les appareils à maille enregistrent la progression la plus marquée, propulsant le segment à un CAGR de 11,02 % jusqu'en 2031. Ce changement reflète la disposition des payeurs à payer davantage pour des dispositifs qui réduisent le gaspillage de médicaments et raccourcissent les séances de traitement. Les plaques à maille fabriquées en nickel électroformé offrent des tolérances inférieures au micron, garantissant une uniformité de dispersion des médicaments qui élève la valeur thérapeutique. Les hôpitaux déploient des plateformes à maille pour administrer des antibiotiques et des médicaments biologiques dont le profil à coût élevé amplifie l'avantage économique d'une moindre perte de médicament. L'élargissement du menu clinique et les gains progressifs en autonomie de batterie signalent une traction soutenue pour la maille dans les domaines des soins intensifs, ambulatoires et à domicile.

Les dispositifs à ultrasons jouent des rôles de niche là où le fonctionnement silencieux est important, comme dans les unités néonatales, mais leur part mondiale se stabilise à mesure que la production de kits à jet reste rentable pour les appels d'offres en volume sur les marchés émergents. Les analystes de marché anticipent que la baisse des coûts des composants à maille poussera les systèmes à maille vers les segments de prix intermédiaires d'ici 2027, consolidant leur rôle de technologie par défaut pour la thérapie chronique. Les dépôts de brevets à l'Office américain des brevets et des marques indiquent une R&D active, les entreprises affinant la géométrie des ouvertures de maille pour accueillir des suspensions liposomales sans obstruction. Ces améliorations itératives renforcent la piste concurrentielle pour la maille au sein du marché des nébuliseurs.

Par portabilité :

les solutions mobiles gagnent du terrainLes appareils de table ont contrôlé 50,84 % des revenus mondiaux en 2025 grâce à leur utilisation dominante dans les services hospitaliers, mais les équipements portatifs et portables progressent à un CAGR de 10,56 %. Les adultes en âge de travailler privilégient les traitements qui s'intègrent dans les trajets domicile-travail et les routines de voyage, un comportement qui pousse les responsables des achats vers des designs légers et alimentés par batterie. Les fabricants intègrent la charge USB-C et des boîtiers en polymère antimicrobien pour répondre aux attentes en matière de mobilité et d'hygiène. Les hôpitaux s'appuient toujours sur des compresseurs alimentés par le secteur pour les thérapies de bronchodilatation continue, mais les équipes de planification des sorties recommandent désormais des alternatives portables pour minimiser le risque de réhospitalisation.

La taille du marché des nébuliseurs pour les appareils portables devrait atteindre 1,11 milliard USD d'ici 2031, soit près de 45,12 % des revenus mondiaux, à mesure que les modules à maille deviennent plus minces et économes en énergie. Cette convergence estompe les distinctions historiques entre les dispositifs domestiques et cliniques, créant un écosystème où les patients transitent entre les environnements de soins sans avoir besoin de matériel séparé. En conséquence, les partenaires de distribution, notamment les pharmacies et les détaillants en ligne, repensent leurs processus de traitement des commandes pour les expéditions récurrentes d'accessoires liées à la base installée croissante de systèmes portables.

Par canal de vente :

la transformation numérique remodèle la distributionLes commandes institutionnelles directes ont représenté 47,05 % de la taille du marché des nébuliseurs en 2025 et restent cruciales pour l'adoption précoce des dispositifs avancés. Les organisations d'achats groupés des hôpitaux négocient des contrats de trois ans qui regroupent les acquisitions de dispositifs avec des accords de maintenance, fournissant des flux de revenus prévisibles aux acteurs établis. Néanmoins, les plateformes de commerce électronique ont enregistré un CAGR de 9,62 % à mesure que les consommateurs ont gagné en confiance pour acheter des équipements médicaux durables en ligne. Les taux de clics ont augmenté à la suite de l'expansion de la télésanté à l'ère pandémique, incitant les marques à investir dans des boutiques numériques directes aux consommateurs.

Le canal en ligne consolide désormais la fidélité grâce à des programmes d'expédition automatique pour les capuchons à maille et les filtres de remplacement, un levier de rentabilité absent des contrats institutionnels traditionnels. Les chaînes de pharmacies préservent leur pertinence en intégrant le retrait en bordure de trottoir et les conseils des pharmaciens, s'alignant sur les patients qui valorisent les conseils en personne. La transformation des canaux de vente met en lumière l'analyse des données comme outil concurrentiel, car les historiques de commandes aident les fournisseurs à anticiper la demande de consommables et à optimiser les flux de travail de la chaîne d'approvisionnement.

Par utilisateur final :

le segment des soins à domicile stimule la croissanceLes hôpitaux représentaient 45,78 % du chiffre d'affaires total en 2025, mais l'adoption dans les soins à domicile s'accélère à un CAGR de 10,29 % à mesure que les payeurs se tournent vers des sites de soins moins coûteux. Les fournisseurs d'équipements durables expédient désormais des kits prêts à l'emploi qui associent les nébuliseurs à la connectivité Wi-Fi, permettant aux cliniciens d'ajuster la thérapie à distance. Ce modèle s'aligne sur les nouveaux codes de remboursement qui récompensent la surveillance continue plutôt que les interventions épisodiques. Les cliniques et les centres de chirurgie ambulatoire continuent de jouer un rôle de transition en initiant des protocoles thérapeutiques avant que les patients ne rentrent chez eux.

La part du marché des nébuliseurs pour les utilisateurs à domicile devrait approcher 31,84 % d'ici 2031 à mesure que la facilité d'utilisation des dispositifs s'améliore. Les directives ISO 13485, mises à jour en 2024, mettent l'accent sur la réduction des risques pour les utilisateurs non professionnels, incitant les fabricants à repenser les interfaces avec des symboles intuitifs et des invites de nettoyage automatisées. Les lignes d'assistance technique à distance réduisent encore les obstacles, assurant aux aidants qui peuvent manquer de formation clinique qu'ils peuvent résoudre les problèmes mineurs sans retourner à l'hôpital.

Analyse géographique

Marché des Nébuliseurs en Amérique du Nord

L'Amérique du Nord a dominé avec une part de revenus de 38,11 % en 2025, soutenue par une couverture d'assurance solide et une adoption précoce des plateformes de santé connectée. La voie réglementaire plus claire de la FDA pour les modules de logiciels en tant que dispositifs médicaux a accéléré les autorisations des dispositifs à maille, permettant aux prestataires de regrouper le matériel thérapeutique avec des tableaux de bord numériques d'observance. Les grands réseaux de prestation de soins intégrés intègrent désormais les flux de données des nébuliseurs dans les dossiers de santé électroniques, facilitant des analyses à l'échelle de la population qui identifient les patients non observants.

Marché des Nébuliseurs en Europe

L'Europe suit avec une croissance stable à un chiffre moyen, ancrée en Allemagne, en France et au Royaume-Uni, où les systèmes hospitaliers valorisent la technologie à maille pour les populations pédiatriques et gériatriques. Le Règlement européen sur les dispositifs médicaux exige une preuve d'efficacité clinique et une surveillance post-commercialisation, favorisant les entreprises établies qui disposent de portefeuilles de données probantes conséquents. L'Europe du Sud opte pour des dispositifs à jet à coût équilibré, mais introduit des projets pilotes testant des unités à maille portables dans les programmes d'oxygénothérapie à domicile.

Marché des Nébuliseurs en Asie-Pacifique

L'Asie-Pacifique se distingue avec un TCAC de 9,51 % favorisé par la pollution atmosphérique urbaine et la prévalence du tabagisme qui gonflent les charges de cas respiratoires. L'Administration nationale des produits médicaux de Chine a approuvé 12 nouveaux modèles de nébuliseurs en 2024, soulignant le soutien des régulateurs aux producteurs nationaux. Les subventions dans le cadre du plan directeur Chine en bonne santé 2030 stimulent les cliniques communautaires, cultivant la demande pour des kits à jet à faible coût aux côtés d'exportations à maille haut de gamme. Le Japon et la Corée du Sud se concentrent sur des gammes portables répondant aux besoins des cohortes vieillissantes exigeant une thérapie en déplacement, élargissant ainsi la base installée pour les consommables. Les économies émergentes d'Asie du Sud-Est restent sensibles aux prix mais représentent un potentiel latent à la hausse une fois que les régimes de remboursement auront mûri.

Paysage concurrentiel

Le marché des nébuliseurs présente une fragmentation modérée, les cinq premiers fournisseurs représentant une part significative des ventes mondiales. Philips construit son échelle sur sa solide bibliothèque de brevets autour de l'atomisation à maille, tandis qu'Omron exploite l'équité de sa marque grand public pour élargir sa portée au détail. Les deux entreprises mettent l'accent sur des stratégies d'écosystème, regroupant les dispositifs avec des services en nuage et des abonnements aux consommables. Les acteurs de second rang tels que PARI Pharma innovent dans les systèmes à déclenchement respiratoire adaptés aux antibiotiques contre la mucoviscidose, gagnant du terrain dans les unités hospitalières spécialisées.

L'activité d'acquisition s'est intensifiée en 2024-2025 alors que les multinationales cherchaient des capacités de niche. Philips a assimilé les actifs de surveillance à distance de BioTelemetry pour améliorer les interventions basées sur les données, et Molex s'est étendu aux plateformes d'inhalation combinées en acquérant la technologie de Vectura en janvier 2025. Pendant ce temps, les fabricants chinois Hong Ke et Mindray investissent dans des lignes d'assemblage automatisées qui réduisent les coûts des compresseurs, visant à surpasser les marques occidentales dans les appels d'offres en Afrique et en Amérique latine. Malgré la concurrence sur les coûts, les dispositifs à maille haut de gamme défendent leurs marges grâce à des preuves de performance clinique et à une différenciation logicielle, des caractéristiques qui résonnent auprès des hôpitaux sous contrats de paiement basés sur les résultats. Dans l'ensemble, le succès dépend de la maîtrise à la fois de la fiabilité du matériel et des services numériques complémentaires qui motivent l'engagement à long terme des patients.

Leaders du secteur des nébuliseurs

Omron Corporation

Koninklijke Philips N.V.

DeVilbiss Healthcare LLC

PARI Pharma GmbH

Vyaire Medical, Inc. (Asahi Kasei Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Nébuliseurs

- Aerogen Ltd.

- Air Liquide

- Allied Healthcare Products

- Beurer

- Briggs Healthcare

- Drive DeVilbiss Healthcare

- Fazzini srl

- GF Health Products, Inc.

- Invacare

- Koninklijke Philips

- MeDel S.p.A.

- Medline Industries

- Microlife

- OMRON

- PARI Pharma GmbH

- Rossmax

- Trudell Medical International

- Vyaire Medical, Inc. (Asahi Kasei Corporation)

- Yuyue Medical

Développements récents de l'industrie sur le marché des Nébuliseurs

- Janvier 2025 : Molex, société mère de Phillips Medisize, a finalisé l'acquisition de Vectura Group Ltd., acquérant des plateformes d'inhalateurs à poudre sèche, d'inhalateurs-doseurs, d'inhalateurs nasaux et de nébuliseurs, y compris le dispositif FOX.

- Mars 2024 : Medline a dévoilé le nébuliseur à petit volume Hudson RCI TurboMist, capable de compléter l'administration des médicaments en aussi peu que trois minutes.

Portée du rapport sur le marché mondial des nébuliseurs

Selon le périmètre du rapport, un nébuliseur est un dispositif médical qui convertit le médicament en brouillard et le délivre directement aux poumons. La technique de nébulisation est couramment utilisée pour traiter les maladies respiratoires, notamment l'asthme, la mucoviscidose et la BPCO. Il existe divers dispositifs pouvant être utilisés pour la nébulisation. Certains de ces dispositifs sont rechargeables, et ceux alimentés électriquement sont les plus largement utilisés. Le marché des nébuliseurs est segmenté par type (nébuliseur à jet, nébuliseur à ultrasons et nébuliseur à maille), par portabilité (nébuliseur de table et nébuliseur portable), par canal de vente (achat direct et achat en ligne) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Nébuliseurs à jet |

| Nébuliseurs à ultrasons |

| Nébuliseurs à maille |

| Nébuliseurs intelligents/connectés |

| De table |

| Portatif/Portable |

| Achat direct/institutionnel |

| Vente au détail en ligne |

| Pharmacies et parapharmacies |

| Hôpitaux |

| Cliniques |

| Environnements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de nébuliseur | Nébuliseurs à jet | |

| Nébuliseurs à ultrasons | ||

| Nébuliseurs à maille | ||

| Nébuliseurs intelligents/connectés | ||

| Par portabilité | De table | |

| Portatif/Portable | ||

| Par canal de vente | Achat direct/institutionnel | |

| Vente au détail en ligne | ||

| Pharmacies et parapharmacies | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques | ||

| Environnements de soins à domicile | ||

| Centres de chirurgie ambulatoire | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale des ventes de nébuliseurs en 2026 ?

Le chiffre d'affaires atteint 1,75 milliard USD en 2026.

Quelle technologie de dispositif se développe le plus rapidement jusqu'en 2031 ?

Les nébuliseurs à maille sont en tête, progressant à un CAGR de 11,02 %.

À quelle vitesse la demande croît-elle en Asie-Pacifique ?

Les ventes dans la région devraient augmenter à un CAGR de 9,51 %.

Pourquoi les prestataires privilégient-ils les dispositifs à maille pour les thérapies biologiques ?

Les plateformes à maille réduisent le gaspillage de médicaments jusqu'à 40 % et raccourcissent le temps d'administration, améliorant la rentabilité pour les médicaments biologiques à prix élevé.

Quel canal de distribution connaît la croissance post-pandémique la plus forte ?

La vente au détail en ligne progresse à un CAGR de 9,62 % à mesure que les patients se tournent vers le commerce électronique pour les équipements et les consommables.

Comment l'essor des soins à domicile façonne-t-il les priorités de conception des nébuliseurs ?

Les fabricants se concentrent sur des appareils portables et intuitifs dotés de fonctionnalités de surveillance à distance qui répondent aux normes de sécurité ISO 13485 pour les utilisateurs non professionnels.

Dernière mise à jour de la page le: