Taille et part du marché de l'oxyde nitrique inhalé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

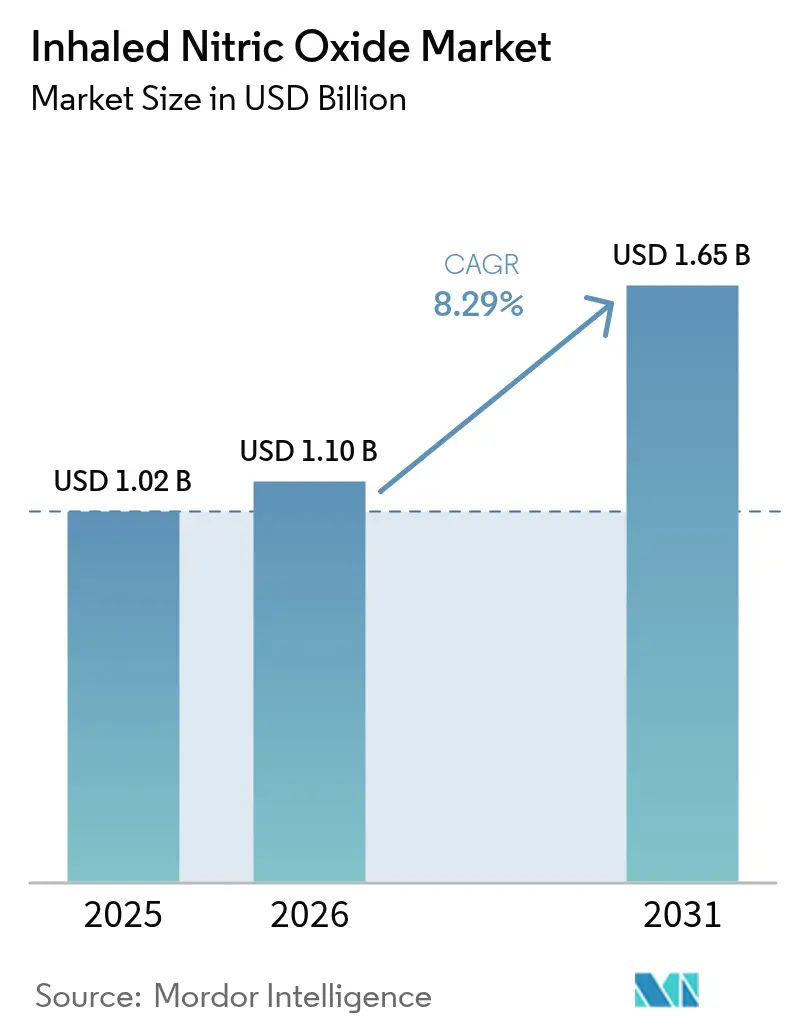

| Taille du Marché (2026) | 1.1 Milliards de dollars |

| Taille du Marché (2031) | 1.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oxyde nitrique inhalé par Mordor Intelligence

Le marché de l'oxyde nitrique inhalé devrait croître de 1,02 milliard USD en 2025 à 1,10 milliard USD en 2026 et devrait atteindre 1,65 milliard USD d'ici 2031 à un TCAC de 8,29 % sur la période 2026-2031. La demande soutenue de générateurs sans cylindre, l'expansion de la capacité de soins intensifs dans les économies émergentes et le maintien des remboursements pour les médicaments orphelins dans les pays à revenus élevés renforcent la croissance. Les hôpitaux se tournent vers des solutions à base de générateurs qui réduisent les coûts logistiques, diminuent l'empreinte carbone et permettent la production au chevet du patient de concentrations plus élevées d'oxyde nitrique (NO). Ces évolutions élargissent l'accès au-delà des centres tertiaires et positionnent le marché de l'oxyde nitrique inhalé comme un élément central des futures plateformes de soins respiratoires. La dynamique concurrentielle s'articule désormais autour des technologies de génération protégées par la propriété intellectuelle, des alliances de distribution approfondies et de la production de preuves pour de nouvelles indications.

Principaux enseignements du rapport

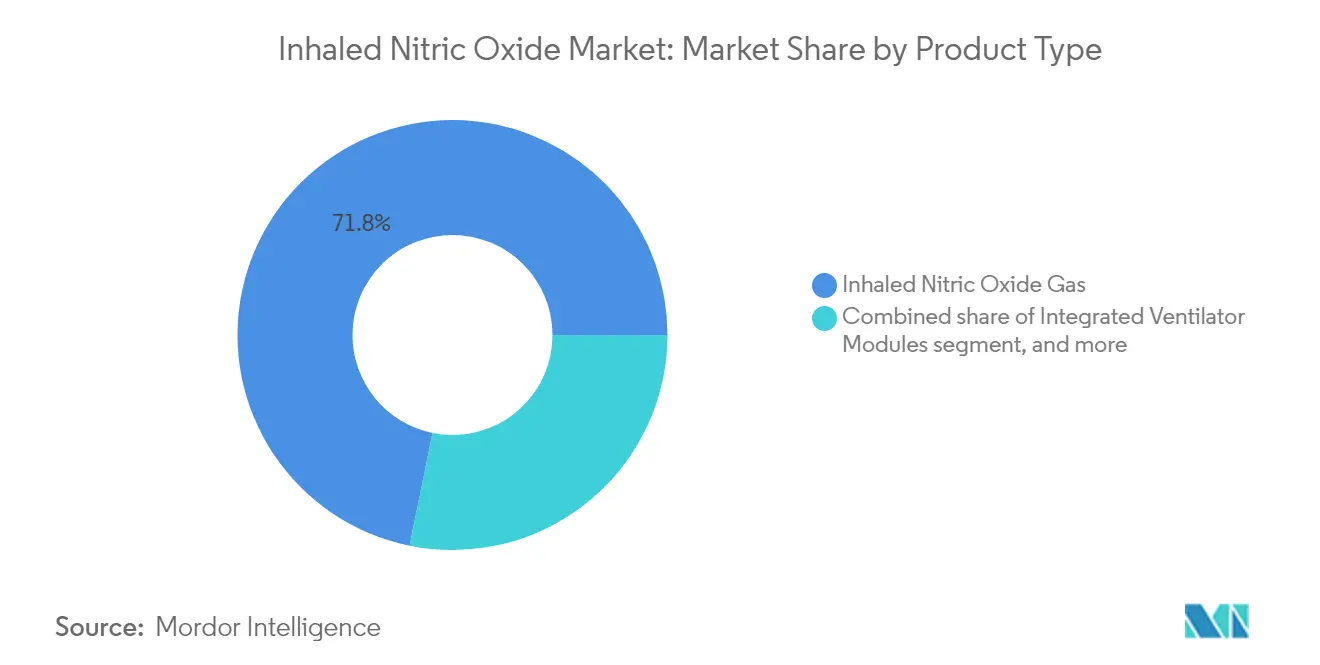

- Par type de produit, le gaz d'oxyde nitrique inhalé détenait 71,80 % de la part du marché de l'oxyde nitrique inhalé en 2025, tandis que les générateurs et les systèmes d'administration devraient se développer à un TCAC de 10,18 % jusqu'en 2031.

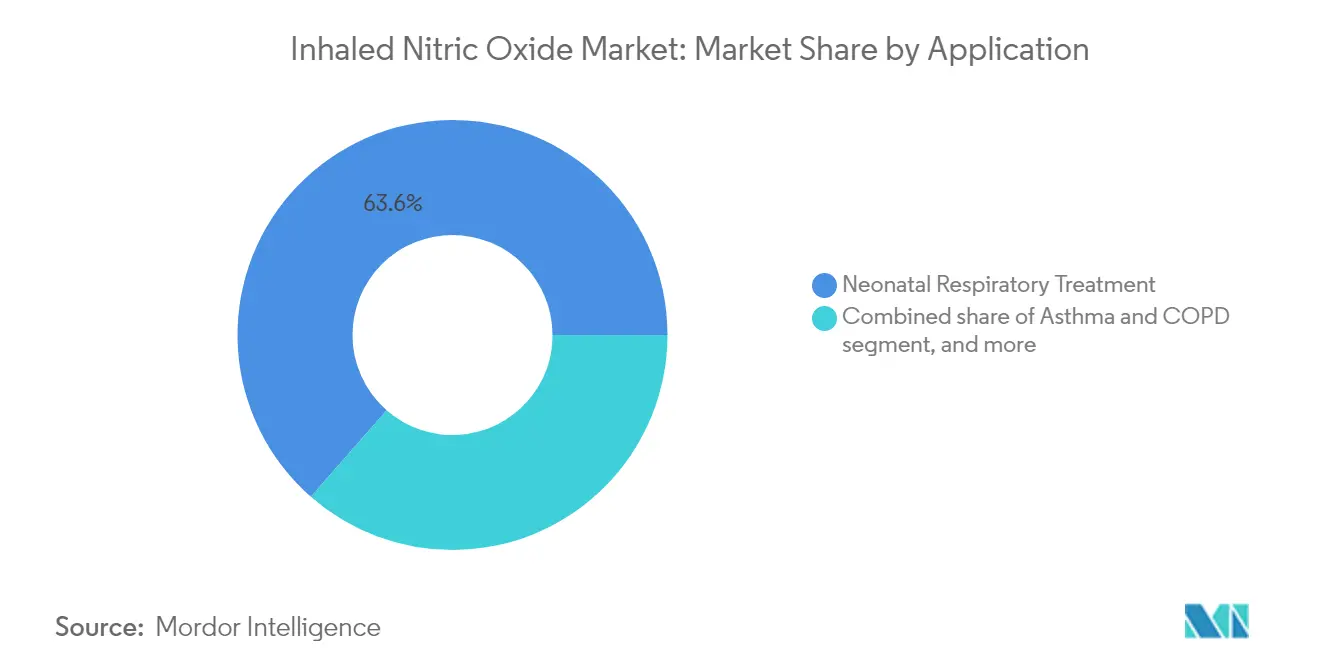

- Par application, le traitement respiratoire néonatal a capturé 63,55 % de la part de revenus en 2025 ; les applications liées au syndrome de détresse respiratoire aiguë devraient progresser à un TCAC de 11,05 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux tertiaires et les USIN ont représenté 82,40 % des revenus de 2025 ; les soins à domicile affichent la trajectoire la plus rapide avec un TCAC de 11,32 % pour 2026-2031.

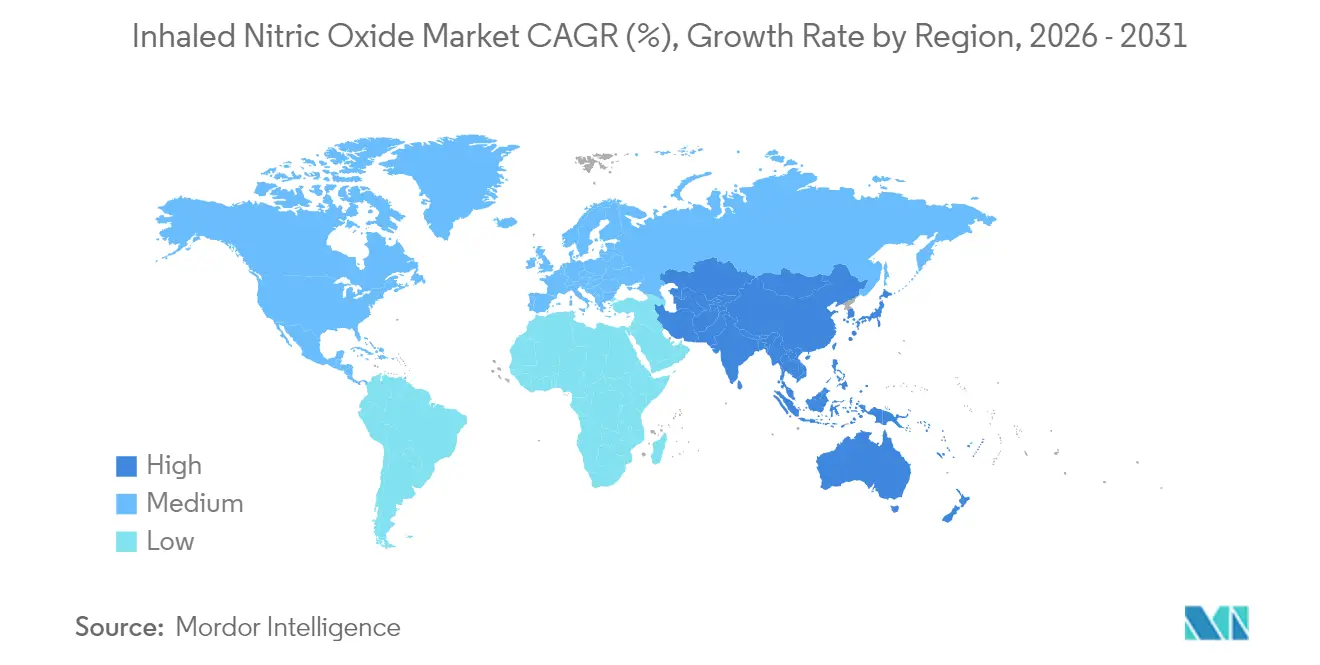

- Par géographie, l'Amérique du Nord était en tête avec 48,60 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 9,10 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'oxyde nitrique inhalé

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fardeau croissant des troubles pulmonaires néonataux et aigus dans le monde | +2.1% | Mondial ; impact plus élevé en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Avancées technologiques dans la génération d'oxyde nitrique sans cylindre et les équipements de dosage | +1.8% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques favorables de remboursement des médicaments orphelins dans les marchés à revenus élevés | +1.2% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des infrastructures de soins intensifs dans les économies émergentes | +1.5% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Données cliniques croissantes soutenant les utilisations hors indication dans le SDRA et la COVID-19 | +0.9% | Mondial ; impact initial en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Collaborations stratégiques entre les géants des gaz et les fabricants d'équipements | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant des troubles pulmonaires néonataux et aigus dans le monde

L'hypertension pulmonaire persistante du nouveau-né affecte 1,5 à 2 naissances pour 1 000 naissances à terme et prématurées tardives, soutenant une demande constante en USIN. Les pays à taux de natalité élevé et à capacité de soins intensifs en amélioration, notamment l'Inde et la Chine, étendent les protocoles d'oxyde nitrique dans les directives néonatales. Parallèlement, le SDRA représente désormais environ 10 % des admissions en USI dans le monde, élargissant le bassin de patients adultes adressables. Lors de la vague de COVID-19, des études multicentriques ont rapporté des améliorations des paramètres d'oxygénation chez jusqu'à 60 % des cas graves lorsque l'oxyde nitrique inhalé était ajouté aux stratégies de ventilation, consolidant une traction hors indication qui se poursuit en 2025[1]PubMed, "Oxyde nitrique inhalé dans le SDRA sévère lié à la COVID-19," pubmed.ncbi.nlm.nih.gov.

Avancées technologiques dans la génération d'oxyde nitrique sans cylindre et les équipements de dosage

Les systèmes à base de générateurs éliminent les cylindres à haute pression, réduisant considérablement les risques de stockage et les coûts de transport. Le LungFit PH de Beyond Air, homologué par la FDA, produit de l'oxyde nitrique à la demande à partir de l'air ambiant avec des concentrations au chevet du patient allant jusqu'à 400 ppm, bien au-delà du plafond de 80 ppm des unités conventionnelles, et s'intègre aux ventilateurs via un logiciel de dosage propriétaire. Les hôpitaux bénéficient d'une logistique simplifiée, d'une réduction des émissions de gaz à effet de serre liées aux livraisons de cylindres, et de la possibilité de déployer la thérapie en salle d'opération sans délais d'installation par les thérapeutes respiratoires.

Politiques favorables de remboursement des médicaments orphelins dans les marchés à revenus élevés

Aux États-Unis, la thérapie dont le prix est d'environ 5 280 USD par jour reste remboursée dans le cadre de codes spécifiques de terminologie des actes courants (CPT) et de groupes homogènes de malades (DRG). La couverture du CMS compense les coûts en capital et soutient l'utilisation courante dans plus de 800 USIN. Les payeurs d'Europe occidentale financent de même la thérapie via les services nationaux de santé lorsque l'oxyde nitrique prévient le recours plus coûteux à l'oxygénation par membrane extracorporelle[2]CMS, "Politiques cliniques et de paiement pour l'oxyde nitrique inhalé," cms.gov.

Expansion des infrastructures de soins intensifs dans les économies émergentes

La Chine a ajouté environ 10 000 lits d'USIN entre 2020 et 2024 tandis que l'Inde accélérait ses investissements dans les soins tertiaires, permettant une adoption plus large des modalités à base de cylindres et des nouvelles modalités de générateurs. Les chaînes hospitalières multinationales partagent des protocoles cliniques à travers l'Asie-Pacifique, l'Amérique latine et le Golfe, favorisant une utilisation standardisée des thérapies du marché de l'oxyde nitrique inhalé. L'amélioration des chaînes d'approvisionnement en gaz médicaux réduit les goulets d'étranglement logistiques, ouvrant le marché de l'oxyde nitrique inhalé aux hôpitaux communautaires précédemment contraints par les exigences de stockage.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et opérationnels élevés des systèmes d'administration d'oxyde nitrique | -1.3% | Mondial ; impact plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations de sécurité strictes pour le stockage et le transport des gaz toxiques | -0.8% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Disponibilité de thérapies vasodilatrices pulmonaires alternatives | -0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expiration de brevets et pressions sur les prix réduisant les marges bénéficiaires | -0.5% | Mondial ; impact initial en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et opérationnels élevés des systèmes d'administration d'oxyde nitrique

Les plateformes conventionnelles à base de cylindres nécessitent des investissements initiaux de 50 000 à 100 000 USD, auxquels s'ajoutent des dépenses récurrentes en consommables d'environ 3 000 USD par patient-jour aux États-Unis. Les hôpitaux aux budgets contraints rationalisent l'utilisation aux nouveau-nés et aux adultes les plus critiques, limitant la pénétration dans les centres de niveau inférieur. Même dans les marchés développés, les comités de pharmacie appliquent des protocoles d'utilisation pour freiner les dépenses, suscitant l'intérêt pour les modèles de générateurs qui promettent des économies sur les cycles de vie des appareils.

Réglementations de sécurité strictes pour le stockage et le transport des gaz toxiques

L'OSHA classe l'oxyde nitrique comme gaz toxique, imposant des salles de stockage ventilées dédiées, des moniteurs continus de dioxyde d'azote (NO₂) et des plans d'intervention d'urgence. La charge de mise en conformité décourage les petits établissements, notamment en Europe où les directives Seveso III imposent des seuils de déclaration supplémentaires[3]EIGA, "Directives de sécurité pour l'oxyde nitrique," eiga.eu. Les technologies de générateurs produisant de l'oxyde nitrique à partir de l'air au point de soins atténuent partiellement ces obstacles, mais font toujours face à des exigences de tests de validation et de formation du personnel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes sans cylindre bouleversent le statu quo

Le segment du gaz d'oxyde nitrique inhalé a maintenu une position de revenus de 71,80 % en 2025. La familiarité, les formulaires nationaux et les chaînes d'approvisionnement intégrées de cylindres ont ancré l'approche conventionnelle dans les USIN et les USI adultes. Pourtant, les plateformes à base de générateurs devraient se développer à un TCAC de 10,18 % jusqu'en 2031, les hôpitaux combinant les mandats de durabilité et les économies liées aux analyses de rentabilité. Les unités sans cylindre éliminent le besoin de contrats coûteux d'achat de gaz en vrac et réduisent l'empreinte carbone liée au transport. Les fabricants d'équipements regroupent désormais des cartouches compatibles avec les ventilateurs, un dosage piloté par logiciel et des diagnostics en nuage, réduisant les alarmes intempestives et les temps d'arrêt. Les modules de ventilateurs intégrés, déployés via des partenariats entre des entreprises de gaz industriels et des fabricants de ventilateurs, rationalisent l'initiation de la thérapie pendant le transport intra-hospitalier. Les accessoires et consommables restent un centre de profit prévisible, avec des kits de filtres et de connecteurs remplacés selon des cycles rigoureux de maintenance préventive.

La concurrence s'articule désormais autour des protections de propriété intellectuelle relatives à la technologie à ionisation par plasma, aux capteurs intelligents et aux tubulures antimicrobiennes. Les nouveaux entrants sur le marché vantent des plafonds de dose maximale plus élevés permettant des traitements expérimentaux dans l'hypoxémie réfractaire et l'oncologie. Les générateurs capables de délivrer des doses de 400 ppm au chevet du patient encouragent l'expansion des protocoles au-delà des limites conventionnelles de 80 ppm. Ces avancées remodèlent les critères d'achat, les équipes d'approvisionnement classant l'encombrement, la connectivité et le coût total de possession pluriannuel avant la tarification traditionnelle à l'heure.

Par application : expansion du SDRA au-delà de la base néonatale traditionnelle

La thérapie respiratoire néonatale a dominé les revenus de 2025 à 63,55 % grâce à l'utilisation approuvée par la FDA dans l'hypertension pulmonaire persistante du nouveau-né. Les bénéfices élevés en termes de survie et les codes de remboursement codifiés ancrent la demande. L'attention clinique, cependant, s'élargit rapidement aux adultes atteints de SDRA. Le segment SDRA devrait afficher un TCAC de 11,05 % jusqu'en 2031, le plus élevé de toutes les applications. De grands essais randomisés menés pendant et après la crise de la COVID-19 ont montré que l'oxyde nitrique inhalé améliorait les ratios PaO₂/FiO₂ et facilitait le sevrage ventilatoire chez un sous-groupe d'adultes hypoxémiques. Les intensivistes incluent désormais l'oxyde nitrique dans les algorithmes d'oxygénation de secours pour les lésions pulmonaires d'origine traumatique et le soutien par membrane extracorporelle.

Les chercheurs explorent également les effets antimicrobiens de l'oxyde nitrique pour la pneumonie résistante aux médicaments, la tuberculose et le paludisme. Des protocoles de phase II testant des régimes de dosage intermittent à 160 ppm dans les maladies infectieuses pourraient ouvrir des cohortes de patients entièrement nouvelles. Les équipes de chirurgie cardiaque utilisent l'oxyde nitrique à court terme pour atténuer l'insuffisance cardiaque droite lors de la reperfusion, tandis que les unités de transplantation pulmonaire examinent l'oxyde nitrique en période périopératoire pour améliorer la fonction du greffon. Ces développements élargissent collectivement le champ clinique sur lequel le marché de l'oxyde nitrique inhalé se développe.

Par utilisateur final : l'expansion des soins à domicile remet en question la domination hospitalière

Les hôpitaux tertiaires et les USIN ont représenté 82,40 % des ventes de 2025. Les charges de cas à haute acuité, la présence permanente de thérapeutes respiratoires et les services biomédicaux sur site justifient l'investissement dans des systèmes à forte intensité de capital. Pourtant, la croissance la plus rapide jusqu'en 2031 se situe dans les soins à domicile, avec un TCAC de 11,32 % alors que les appareils générateurs portables obtiennent des homologations réglementaires. La cartouche portable eNOfit de Third Pole Therapeutics illustre ce mouvement en permettant aux patients atteints de maladies chroniques de s'auto-administrer des doses faibles d'oxyde nitrique sous télésurveillance. Les cliniques pulmonaires spécialisées adoptent des systèmes compacts sur roulettes pour les perfusions ambulatoires dans l'hypertension associée aux pneumopathies interstitielles. Les centres de chirurgie ambulatoire utilisent l'oxyde nitrique pour stabiliser les cas d'hypertension pulmonaire à haut risque lors d'interventions orthopédiques ou abdominales.

L'adoption hors des murs des hôpitaux dépend de l'autonomie de la batterie, des journaux de dosage compatibles Bluetooth et de la volonté des payeurs de rembourser les paramètres d'oxygénation suivis à distance. Les fabricants d'appareils regroupent des tableaux de bord analytiques qui alimentent des registres en nuage, soutenant ainsi les contrats de soins fondés sur la valeur. La transition réussie vers les soins ambulatoires et à domicile transformera la comptabilisation des revenus vers des ventes de consommables de type annuitaire, diversifiant les sources de revenus pour les fabricants actifs sur le marché de l'oxyde nitrique inhalé.

Analyse géographique

L'Amérique du Nord est restée l'épicentre du marché de l'oxyde nitrique inhalé en 2025, générant 48,60 % des revenus mondiaux. Environ 25 000 nouveau-nés américains reçoivent un traitement chaque année dans plus de 800 USIN. Medicare, Medicaid et la plupart des assureurs privés remboursent les coûts de traitement quotidien de plus de 3 000 USD, protégeant les marges des prestataires. Le Canada affiche une adoption croissante dans les centres tertiaires provinciaux, tandis que le Mexique intègre l'oxyde nitrique dans les directives actualisées sur l'insuffisance hypoxique néonatale dans le cadre du financement de la modernisation hospitalière. La croissance régionale est soutenue par des essais de thérapie à domicile en phase initiale recrutant des patients atteints d'hypertension pulmonaire sortis avec des générateurs portables.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec des revenus du marché de l'oxyde nitrique inhalé prévus à un TCAC de 9,10 %. Le plan Chine saine 2030 donne la priorité à la réduction de la mortalité néonatale, stimulant les achats de modalités respiratoires avancées dans les hôpitaux urbains de premier rang. La Commission nationale de la santé a approuvé les remboursements pour les protocoles d'hypertension pulmonaire persistante incluant l'oxyde nitrique, augmentant la pénétration de 65 grands établissements en 2023 à plus de 140 en 2025. Les hôpitaux japonais affichent la plus haute utilisation par habitant, reflétant une couverture universelle et des réseaux d'USIN matures. L'expansion des USIN publiques et privées de l'Inde et son large cohorte annuelle de naissances créent un potentiel à long terme, bien que les lacunes dans les infrastructures rurales limitent l'adoption à court terme. L'Europe a généré environ 30,40 % des revenus de 2025, menée par l'Allemagne, la France et le Royaume-Uni. Le remboursement est conditionné à l'analyse coût-utilité, de sorte que les hôpitaux évaluent le nombre total de jours d'oxygénateur évités et les reports d'ECMO pour justifier les achats de dispositifs de nouvelle génération. Les générateurs sans cylindre s'accordent avec les mandats de durabilité intégrés dans les agendas du Pacte vert européen. L'adoption en Europe de l'Est s'accélère grâce aux programmes de modernisation hospitalière financés par l'UE. Le Moyen-Orient compte moins de traitements au total mais des revenus élevés par site, les hôpitaux du Conseil de coopération du Golfe acquérant des ensembles premium générateur-ventilateur pour les nouvelles USIN. L'adoption africaine reste embryonnaire, sauf dans les centres universitaires d'Afrique du Sud axés sur la réduction de l'asphyxie néonatale.

Paysage concurrentiel

Le marché de l'oxyde nitrique inhalé présente une concentration modérée. Mallinckrodt, Linde et Air Liquide contrôlaient environ 75 % des revenus combinés en 2024. Mallinckrodt tire parti de son programme INOmax Total Care qui regroupe les systèmes d'administration, les consommables, la formation du personnel sur site et des lignes d'assistance clinique disponibles 24h/24 et 7j/7, établissant des relations fidèles avec les clients. Linde et Air Liquide exploitent des chaînes d'approvisionnement en gaz intégrées verticalement pour regrouper les livraisons de cylindres avec des interfaces de ventilateurs dans un seul contrat d'approvisionnement.

Une disruption est en cours de la part de spécialistes en générateurs tels que Beyond Air, VERO Biotech et Third Pole Therapeutics. Le LungFit PH de Beyond Air évite les cylindres à haute pression en créant de l'oxyde nitrique à partir de l'air ambiant par ionisation par plasma. L'homologation par la FDA en 2022 a établi un précédent pour les modèles sans réservoir. Le système d'administration GENOSYL DS de VERO utilise des cartouches sur chariot pesant moins de 9 kg, résolvant les goulets d'étranglement de transport au sein des grands hôpitaux. L'eNOfit de Third Pole vise à étendre la thérapie aux soins à domicile.

Les collaborations stratégiques définissent la concurrence actuelle. Linde s'associe à Hamilton Medical pour développer un dosage intégré aux ventilateurs, tandis qu'Air Liquide collabore avec Getinge sur des algorithmes de rétroaction en boucle fermée. L'expiration des brevets sur l'ancienne technologie de dosage par cylindre intensifie la concurrence par les prix, mais propulse simultanément l'adoption des générateurs alors que les hôpitaux évaluent leurs voies de mise à niveau. Les fournisseurs se différencient en intégrant la télémétrie sans fil, la détection en temps réel du NO₂ et des couches de cybersécurité conformes aux réglementations FDA et européennes sur les dispositifs médicaux.

Leaders du secteur de l'oxyde nitrique inhalé

Mallinckrodt Pharmaceuticals plc

Linde plc

Air Liquide Healthcare

VERO Biotech LLC

Beyond Air Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Beyond Air a désigné le Vanderbilt University Medical Center comme premier site de référence aux États-Unis pour LungFit PH, présentant la livraison sans cylindre aux adopteurs potentiels.

- Mars 2025 : Beyond Air a obtenu une distribution habilitée par le marquage CE pour LungFit PH dans 18 pays, recevant des commandes initiales de France, de Turquie, de Roumanie et du Maroc.

- Janvier 2025 : L'Administration australienne des produits thérapeutiques a accordé l'autorisation de mise sur le marché à LungFit PH en tant que dispositif de classe IIb compatible avec les ventilateurs.

- Décembre 2024 : Beyond Cancer, une filiale de Beyond Air, a obtenu l'approbation israélienne pour un essai de phase 1b de l'oxyde nitrique à très haute concentration associé à un anti-PD-1 dans les tumeurs non résécables.

- Octobre 2024 : Mallinckrodt a commencé le déploiement élargi aux États-Unis du système d'administration INOmax EVOLVE DS, doté de la technologie à mini-cylindre et d'une automatisation intégrée.

Portée du rapport mondial sur le marché de l'oxyde nitrique inhalé

L'oxyde nitrique est un gaz inhalé qui agit en relaxant les muscles lisses pour dilater les vaisseaux sanguins, en particulier dans les poumons. Le gaz est principalement utilisé dans un appareil respiratoire (ventilateur) pour traiter l'insuffisance respiratoire chez les prématurés et traiter la BPCO et le SDRA. Le marché de l'oxyde nitrique inhalé est segmenté par type de produit (gaz et systèmes d'administration), application (traitement respiratoire néonatal, asthme et BPCO, syndrome de détresse respiratoire aiguë, traitement du paludisme, traitement de la tuberculose et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles et tendances de marché estimées pour 17 pays dans les principales régions du monde. Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Gaz d'oxyde nitrique inhalé |

| Générateurs d'oxyde nitrique et systèmes d'administration |

| Modules de ventilateurs intégrés |

| Accessoires et consommables |

| Traitement respiratoire néonatal |

| Asthme et BPCO |

| Syndrome de détresse respiratoire aiguë |

| Traitement du paludisme |

| Traitement de la tuberculose |

| Autres applications |

| Hôpitaux tertiaires et USIN |

| Cliniques pulmonaires spécialisées |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Gaz d'oxyde nitrique inhalé | |

| Générateurs d'oxyde nitrique et systèmes d'administration | ||

| Modules de ventilateurs intégrés | ||

| Accessoires et consommables | ||

| Par application | Traitement respiratoire néonatal | |

| Asthme et BPCO | ||

| Syndrome de détresse respiratoire aiguë | ||

| Traitement du paludisme | ||

| Traitement de la tuberculose | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux tertiaires et USIN | |

| Cliniques pulmonaires spécialisées | ||

| Centres de chirurgie ambulatoire | ||

| Soins à domicile | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'oxyde nitrique inhalé ?

La taille du marché de l'oxyde nitrique inhalé est de 1,10 milliard USD en 2026 et devrait atteindre 1,65 milliard USD d'ici 2031 à un TCAC de 8,29 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les traitements du syndrome de détresse respiratoire aiguë affichent la croissance la plus élevée, se développant à un TCAC de 11,05 % à mesure que les preuves pour l'utilisation chez l'adulte se renforcent.

Comment les systèmes à base de générateurs transforment-ils l'économie hospitalière ?

Les générateurs sans cylindre réduisent les risques de stockage, diminuent les émissions liées au transport et abaissent les coûts opérationnels à long terme, rendant la thérapie à l'oxyde nitrique pratique pour davantage de contextes de soins.

Quelle région offre les perspectives de croissance les plus attractives ?

L'Asie-Pacifique mène la dynamique mondiale avec un TCAC projeté de 9,10 % jusqu'en 2031, soutenu par l'expansion des USIN en Chine et en Inde et par l'accès croissant aux remboursements.

Qui sont les principales entreprises du marché de l'oxyde nitrique inhalé ?

Mallinckrodt, Linde et Air Liquide dominent avec environ 75 % de part combinée, tandis que des innovateurs tels que Beyond Air et VERO Biotech gagnent rapidement du terrain.

Dernière mise à jour de la page le: