Taille et parts du marché de l'oncologie vétérinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'oncologie vétérinaire par Mordor Intelligence

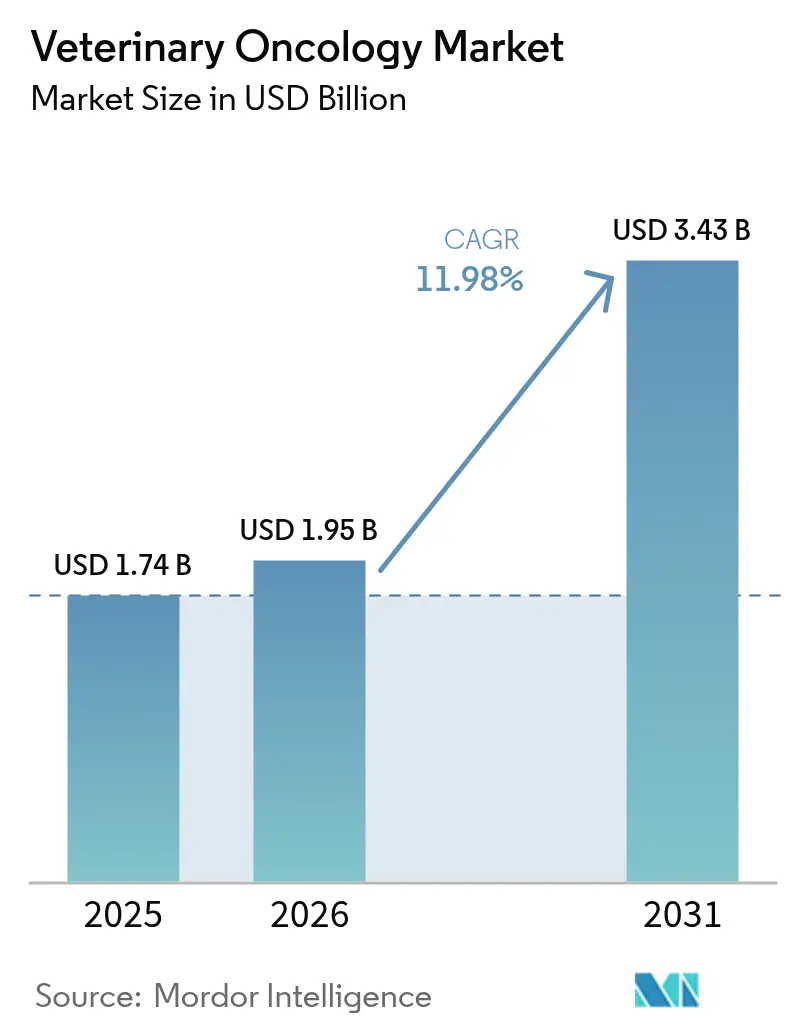

La taille du marché de l'oncologie vétérinaire en 2026 est estimée à 1,95 milliard USD, en progression par rapport à la valeur de 2025 de 1,74 milliard USD, avec des projections pour 2031 affichant 3,43 milliards USD, soit une croissance à un TCAC de 11,98 % sur la période 2026-2031. La dynamique s'accélère à mesure que les animaux de compagnie vieillissants présentent une incidence plus élevée de cancers, que les propriétaires adoptent une mentalité « animal de compagnie comme membre de la famille », et que les assureurs élargissent la couverture des procédures sophistiquées. Un diagnostic plus précoce grâce aux biopsies liquides et à l'imagerie assistée par IA déplace les soins du palliatif vers le curatif, stimulant la demande de médecine de précision. Les voies réglementaires accélérées raccourcissent les cycles de lancement, tandis que les protocoles multimodaux combinant chirurgie, radiothérapie et immunothérapie apportent des gains de survie mesurables. Dans ce contexte, la concurrence s'intensifie alors que les fabricants pharmaceutiques multinationaux et les cliniques spécialisées s'efforcent d'intégrer l'analyse de données et les outils de santé numérique tout au long du continuum de soins.

Principaux enseignements du rapport

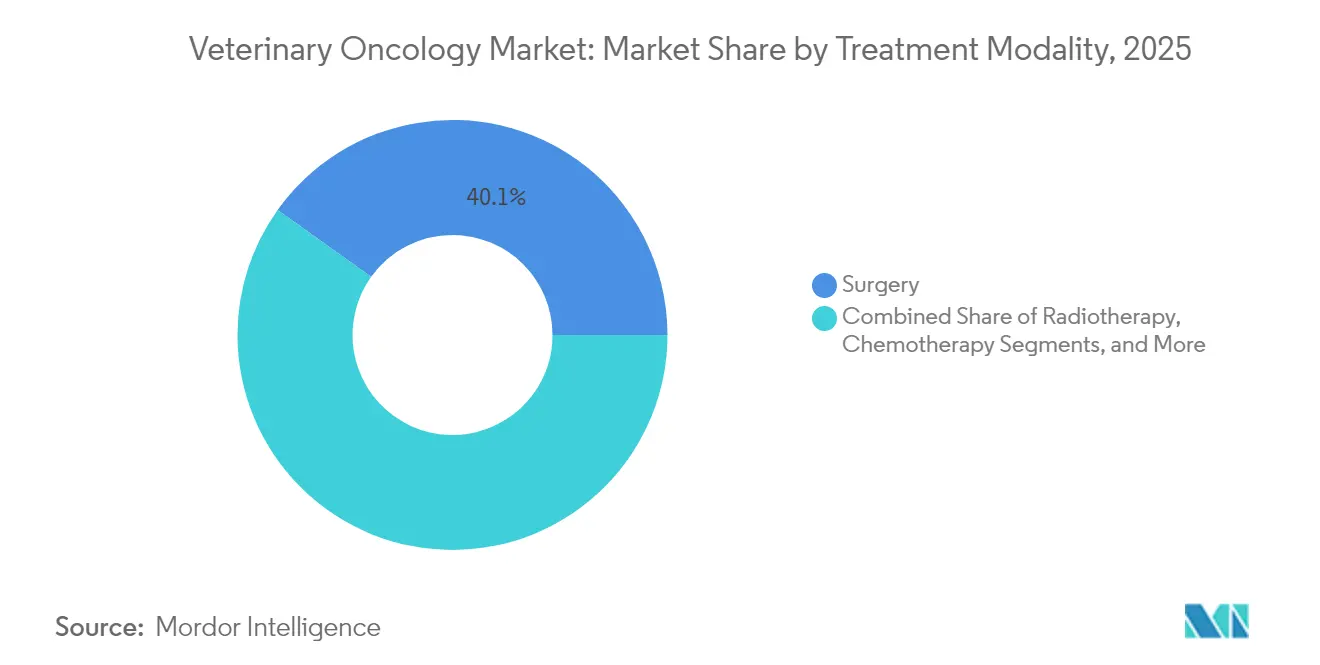

- Par modalité de traitement, la chirurgie a représenté 40,12 % des revenus en 2025 ; l'immunothérapie devrait progresser à un TCAC de 13,04 % jusqu'en 2031.

- Par type d'animal, les patients canins ont représenté 85,88 % de la part du marché de l'oncologie vétérinaire en 2025, tandis que les cas félins progressent à un TCAC de 12,74 % jusqu'en 2031.

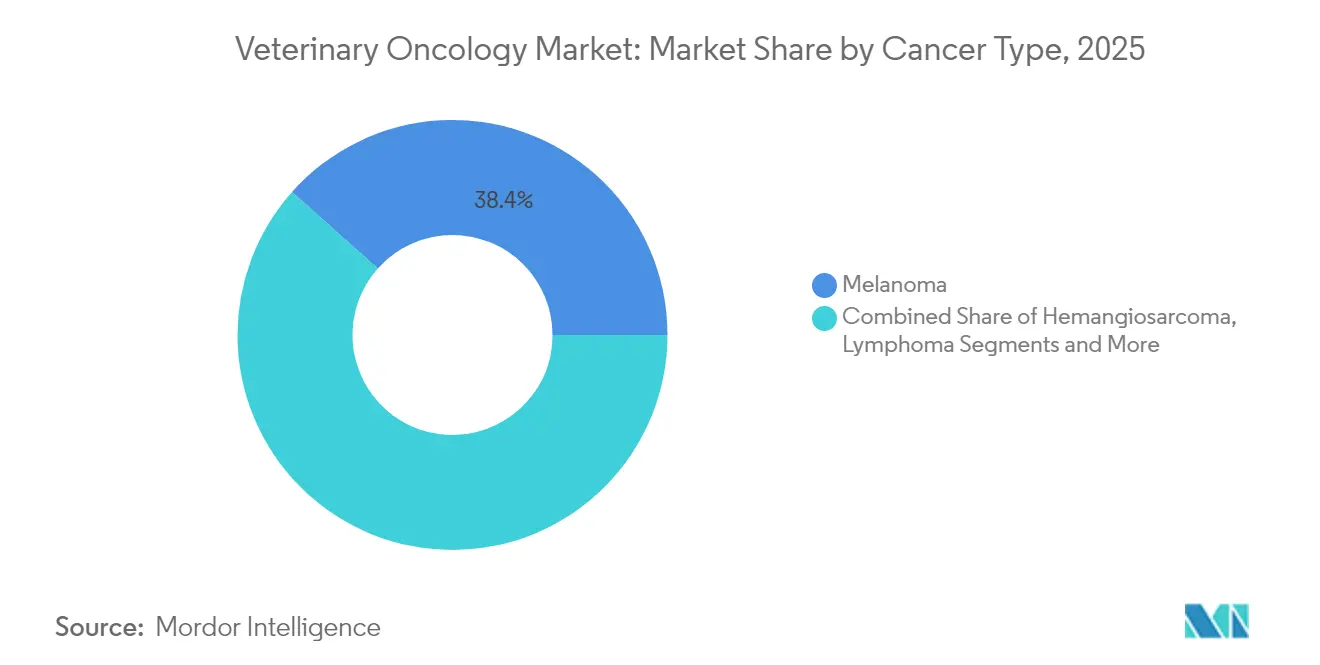

- Par type de cancer, le mélanome représentait 38,41 % de la taille du marché de l'oncologie vétérinaire en 2025 ; les traitements du lymphome sont prévus de croître à un TCAC de 12,81 %.

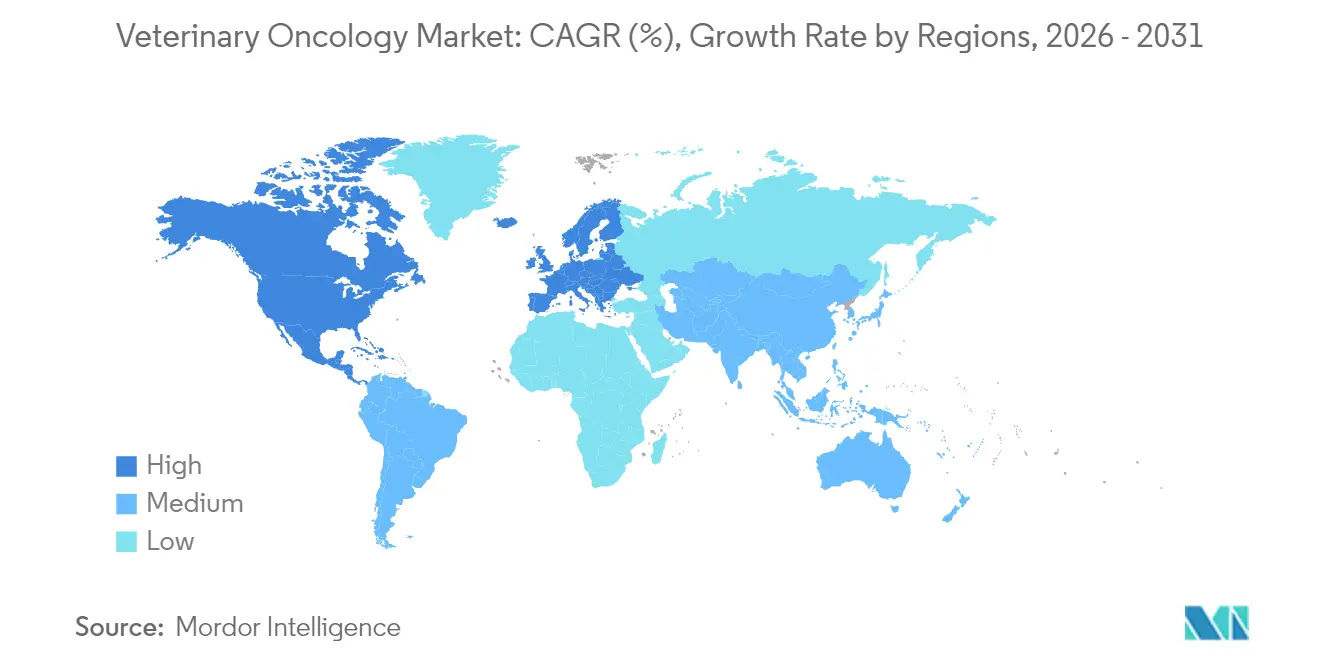

- Par géographie, l'Amérique du Nord a capté 53,76 % des revenus de 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide, à 13,62 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'oncologie vétérinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Prévalence croissante des cancers chez les animaux de compagnie | +3.2% | Mondiale, avec le plus fort impact en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Financement croissant de la R&D d'entreprise et académique en oncologie vétérinaire | +2.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide de l'imagerie avancée et des diagnostics par biopsie liquide | +2.1% | Mondiale, portée par les marchés développés | Court terme (≤ 2 ans) |

| Croissance des polices d'assurance animaux couvrant les soins oncologiques | +1.9% | Amérique du Nord et UE en cœur, émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de dépistage précoce assistées par IA entrant en usage clinique | +1.5% | Mondiale, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Ultrasons focalisés et thérapies photodynamiques élargissant la palette thérapeutique | +0.5% | Amérique du Nord et UE, pénétration limitée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des cancers chez les animaux de compagnie

Près de la moitié des chiens de plus de 10 ans développent un néoplasme, un taux qui maintient la demande de services oncologiques à un niveau élevé à mesure que la médecine préventive allonge l'espérance de vie. Les prédispositions raciales accentuent ce besoin, les Golden Retrievers et les Boxers présentant une incidence de lymphome supérieure à la moyenne. Un diagnostic plus précoce oriente désormais davantage de cas vers des voies curatives, stimulant l'adoption de la chirurgie, de la radiothérapie et des immunothérapies émergentes. La volonté croissante des propriétaires de poursuivre des protocoles agressifs renforce l'intensité des services à long terme, en particulier sur les marchés à maturité de couverture assurantielle.

Financement croissant de la R&D d'entreprise et académique en oncologie vétérinaire

Les entreprises pharmaceutiques invoquent la valeur translationnelle entre les tumeurs des animaux de compagnie et l'oncologie humaine, ce qui pousse à l'expansion des capacités dédiées aux produits biologiques. L'installation d'Elanco au Kansas, d'une valeur de 130 millions USD, met l'accent sur la production d'anticorps monoclonaux pour les cancers canins. Les universités apportent une dynamique supplémentaire ; les études d'histotripsie de Virginia Tech cherchent des solutions non invasives pour l'ostéosarcome. Des organisations à but non lucratif telles que la Morris Animal Foundation canalisent des subventions vers des immunothérapies d'épargne des membres, accélérant les délais cliniques et élargissant la sophistication des protocoles.

Adoption rapide de l'imagerie avancée et des diagnostics par biopsie liquide

IDEXX a lancé un test de biopsie liquide à 15 USD qui détecte le lymphome canin au point de soins, abaissant les obstacles aux tests annuels [1]Zoetis Inc., "Vetscan Imagyst élargit son menu d'IA," zoetis.com. La plateforme de cytologie par IA de Zoetis réduit les délais d'analyse des lames à quelques minutes, permettant aux praticiens généralistes d'identifier les cellules néoplasiques sans délais d'orientation [2]IDEXX Laboratories Inc., "Annonce du lancement d'IDEXX Cancer Dx," idexx.com. Les scanners TEP vétérinaires dédiés suivent désormais l'activité métabolique des tumeurs, permettant un dosage de rayonnement plus adapté. Une intervention plus précoce améliore les chances de survie et oriente les dépenses vers les étapes curatives du parcours de soins.

Plateformes de dépistage précoce assistées par IA entrant en usage clinique

Les modèles d'apprentissage automatique entraînés sur des millions d'images pathologiques dépassent désormais la sensibilité des pathologistes pour certains cancers. Le Vetscan Imagyst de Zoetis intègre l'analyse des frottis sanguins et des sédiments urinaires, fournissant un outil de triage quasi en temps réel qui étend les diagnostics de qualité spécialisée aux cliniques généralistes. L'accessibilité de cette technologie est particulièrement bénéfique dans les zones rurales où les oncologues accrédités sont rares, favorisant un accès plus équitable aux soins avancés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coûts élevés à la charge des propriétaires malgré les lacunes de l'assurance | -2.1% | Mondiale, plus sévère dans les marchés en développement | Moyen terme (2-4 ans) |

| Faible sensibilisation aux maladies dans les populations de propriétaires d'animaux en développement | -1.8% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Rareté géographique des centres de radiothérapie et de soins avancés | -1.3% | Zones rurales mondiales, sévère dans les régions en développement | Long terme (≥ 4 ans) |

| Absence d'endpoints harmonisés dans les essais cliniques retardant les approbations | -0.9% | Mondiale, touchant particulièrement l'alignement réglementaire UE-États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés à la charge des propriétaires malgré les lacunes de l'assurance

Les protocoles complets peuvent aller de 10 000 à 30 000 USD, dépassant souvent les plafonds d'assurance et imposant des décisions difficiles en matière d'accessibilité financière. Les exclusions de couverture pour les conditions préexistantes laissent les assurés responsables d'une grande partie des dépenses. À mesure que les immunothérapies et les traitements de précision entrent sur le marché à des prix premium, l'écart de coût entre les soins de base et les soins avancés se creuse, tempérant l'adoption chez les ménages à revenus moyens.

Rareté géographique des centres de radiothérapie et de soins avancés

La Société vétérinaire de cancérologie recense moins de 100 unités de radiothérapie vétérinaire aux États-Unis, laissant de vastes corridors ruraux mal desservis [3]Société vétérinaire de cancérologie, "Répertoire des installations de radiothérapie," vetcancersociety.org. La distance de déplacement gonfle les coûts indirects et réduit l'observance du traitement. Les économies émergentes font face à une infrastructure encore plus limitée, restreignant la pénétration des modalités avancées. Les consultations de téléoncologie, les accélérateurs linéaires mobiles et les plateformes d'ultrasons focalisés commencent à atténuer ces goulots d'étranglement structurels, mais le déploiement reste un effort de plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité de traitement : la chirurgie ancre le marché tandis que l'immunothérapie progresse rapidement

La chirurgie a représenté 40,12 % des revenus mondiaux en 2025, soulignant son rôle d'option curative de première ligne pour les tumeurs solides au sein du marché de l'oncologie vétérinaire. Les avancées en imagerie peropératoire et les techniques mini-invasives améliorent le contrôle des marges tout en réduisant les temps de récupération. Parallèlement, le TCAC de 13,04 % de l'immunothérapie reflète les lancements commerciaux réussis de vaccins cellulaires autologues et de petites molécules immunomodulatrices qui complètent les standards de soins existants. La radiothérapie continue de croître à mesure que les protocoles stéréotaxiques réduisent le nombre total de fractions de 18 à trois, diminuant les contraintes de déplacement pour les propriétaires. La chimiothérapie conserve sa valeur pour les tumeurs malignes systémiques, bien que le profilage génétique affine le dosage pour minimiser la toxicité.

La palette thérapeutique évolue vers des régimes véritablement multimodaux associant le débulking chirurgical à la radiothérapie adjuvante et aux traitements par inhibiteurs de points de contrôle immunitaire. Les approches par ultrasons focalisés et photodynamiques ajoutent des options mini-invasives pour les lésions profondes ou anatomiquement délicates, et gagnent en traction à mesure que les coûts diminuent. La planification thérapeutique guidée par IA exploite la génomique tumorale et les données d'imagerie pour associer les patients aux régimes à haute réponse, améliorant les résultats et soutenant le remboursement basé sur les preuves.

Par type d'animal : la dominance canine persiste tandis que les protocoles félins arrivent à maturité

Les chiens représentaient 85,88 % des revenus de 2025, consolidant leur rôle dominant sur le marché de l'oncologie vétérinaire. La prévalence plus élevée de la maladie et des preuves cliniques plus robustes accélèrent l'adoption des protocoles canins. Les thérapies ciblées segmentent désormais les recommandations selon la génétique des races, répondant au risque élevé de lymphome chez les Boxers et d'ostéosarcome chez les Rottweilers. Les chats, historiquement sous-desservis, progressent à un TCAC de 12,74 % à mesure que les formulateurs développent des chimiothérapies optimisées pour les félins tenant compte des voies métaboliques uniques. L'oncologie équine reste une niche mais lucrative, portée par les thérapies contre le mélanome et le sarcoïde pour les animaux de performance où la prolongation de carrière motive la volonté de payer des propriétaires.

Les attitudes des propriétaires évoluent vers une parité de soins entre les espèces, poussant les innovateurs à adapter la pharmacocinétique, les comprimés et les dispositifs de dosage pour les patients de plus petite taille. Les animaux de compagnie exotiques tels que les furets et les lapins suscitent des essais exploratoires sur les immunothérapies en mini-dose, indiquant un potentiel adressable à plus long terme au-delà des cohortes canines et félines principales. À mesure que les bases de preuves spécifiques aux espèces s'élargissent, les cliniciens gagnent en confiance pour recommander des interventions agressives, propulsant une diversification accrue des segments.

Par type de cancer : le mélanome est en tête tandis que l'innovation sur le lymphome s'accélère

Le mélanome a conservé la plus grande part avec 38,41 % en 2025, soutenu par des vaccins bien établis et des résultats chirurgicaux prévisibles. Le segment bénéficie d'une stadification relativement claire et d'une progression localisée de la maladie, facilitant une résolution chirurgicale précoce complétée par une vaccination thérapeutique si nécessaire. Le lymphome représente désormais la progression la plus rapide, avançant à un TCAC de 12,81 % grâce à des thérapies orales telles que le verdinexor et aux approbations conditionnelles pour les petites molécules spécifiques aux canins. Les tumeurs des mastocytes restent significatives car le tiglate de tigilanol injectable permet l'ablation non chirurgicale de certaines lésions, élargissant les options pour les patients non adaptés à l'anesthésie.

L'oncologie de précision améliore les soins de l'hémangiosarcome, avec le profilage génomique guidant les inhibiteurs du VEGF qui prolongent les intervalles sans progression. La recherche sur l'ostéosarcome privilégie l'immunothérapie d'épargne des membres combinant des cellules dendritiques autologues avec des injections intra-tumorales de cytokines, reflétant les priorités des propriétaires en matière de mobilité et de qualité de vie. Le résultat est une stratification moléculaire plus approfondie qui aligne le choix du traitement sur la biologie tumorale, une caractéristique de l'oncologie humaine qui migre désormais vers la pratique des animaux de compagnie.

Analyse géographique

L'Amérique du Nord a dominé avec 53,76 % des ventes de 2025, soutenue par des dépenses élevées pour les animaux de compagnie, des réseaux de spécialistes denses et un cadre réglementaire permettant aux approbations conditionnelles de produits d'atteindre rapidement les cliniques. Les États-Unis accueillent le plus grand nombre d'oncologues vétérinaires accrédités, et leurs assureurs remboursent de plus en plus les modalités avancées, raccourcissant les périodes de récupération des investissements en accélérateurs linéaires et scanners CT pour les cliniques. Les collaborations université-industrie font passer les avancées scientifiques dans les pipelines commerciaux, renforçant davantage le leadership régional.

L'Asie-Pacifique se distingue comme le territoire à la croissance la plus rapide, affichant un TCAC de 13,62 % jusqu'en 2031, portée par l'humanisation des animaux de compagnie qui s'étend dans les centres urbains de Chine. La croissance du revenu disponible s'intersecte avec l'expansion des réseaux de cliniques privées et la sensibilisation croissante à l'assurance animaux, réduisant les écarts d'accès aux soins. Le marché mature des petits animaux au Japon stimule l'adoption précoce des produits biologiques de précision, tandis que la communauté de recherche australienne pilote des outils d'aide à la décision par IA qui gagnent une traction régionale. Hao-Animal, une start-up chinoise, a récemment ouvert le premier centre intégré d'oncologie-imagerie de Shanghai, signalant un développement des capacités nationales.

L'Europe détient la deuxième plus grande part, soutenue par des statuts stricts en matière de bien-être animal qui encouragent des soins oncologiques proactifs. Les procédures harmonisées de l'Agence européenne des médicaments (EMA) rationalisent les lancements de médicaments à l'échelle continentale, bien que des politiques de remboursement divergentes créent une complexité tarifaire. L'écosystème robuste de R&D vétérinaire en Allemagne est pionnier dans la chirurgie guidée par isotopes, et le Royaume-Uni accélère les essais cliniques dans le cadre d'une réglementation spécifique à la médecine vétérinaire. La France et les pays nordiques privilégient les thérapies mini-invasives, reflétant un accent culturel sur les indicateurs de qualité de vie.

Paysage concurrentiel

Le marché de l'oncologie vétérinaire présente une consolidation modérée. Zoetis maintient des avantages d'échelle grâce à une plateforme intégrée combinant diagnostics, produits pharmaceutiques et analyses par IA. Elanco renforce son engagement dans la fabrication de produits biologiques, tirant parti d'acquisitions récentes pour combler les lacunes de son pipeline en anticorps monoclonaux. Les chaînes spécialisées telles que PetCure Oncology déploient des centres de radiothérapie propriétaires dans des corridors à forte densité de références, créant des pôles de traitement régionaux. ELIAS Animal Health se différencie avec des immunothérapies à base de cellules autologues et exploite des réseaux d'études académiques pour la génération de preuves.

La différenciation technologique a supplanté le nombre de molécules comme principal enjeu concurrentiel. Les dépôts de brevets augmentent dans les diagnostics à micro-ARN, la délivrance de médicaments par nanoparticules et les procédés de vaccins autologues. Les unités de traitement mobiles et les portails de téléoncologie comblent les lacunes d'accès en zones rurales, permettant à des acteurs disruptifs de pénétrer des marchés jusqu'alors résistants aux services haut de gamme. Des alliances stratégiques émergent alors que les grandes entreprises cherchent des partenaires en IA pour accélérer l'automatisation des flux de travail. Le potentiel de fusions-acquisitions reste élevé alors que les acteurs de premier plan s'efforcent d'intégrer des capacités verticales et de conquérir des zones géographiques inexploitées.

Leaders du secteur de l'oncologie vétérinaire

Elanco

Zoetis

Siemens Healthineers (Varian Medical Systems)

Accuray Incorporated

OHC (One Health Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Privo Technologies a créé BeneVet Oncology pour appliquer ses plateformes de délivrance propriétaires aux cancers des animaux de compagnie.

- Janvier 2025 : IDEXX a lancé IDEXX Cancer Dx, le premier panel diagnostique résiduel pour la détection précoce du lymphome canin.

- Janvier 2024 : ELIAS Animal Health a obtenu de l'USDA une détermination selon laquelle son étude pivot ECI-OSA-04 démontre une efficacité raisonnable, faisant avancer la délivrance de licence pour l'immunothérapie de l'ostéosarcome canin.

- Octobre 2023 : Merck Animal Health a commercialisé le gilvetmab, un anticorps monoclonal à direction canine désormais disponible pour les oncologues vétérinaires américains.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'oncologie vétérinaire comme l'ensemble des 2025 revenus générés par la chirurgie, la chimiothérapie, la radiothérapie et l'immunothérapie délivrées aux animaux de compagnie, principalement les chiens et les chats, ainsi que les médicaments et les produits à usage unique qui y sont associés et qui sont facturés sur le même ticket.

Exclusions du champ d'application : les visites de diagnostic autonomes, les soins du cancer du bétail et les remboursements d'essais expérimentaux ne relèvent pas du champ d'application.

Aperçu de la segmentation

- Par modalité de traitement

- Radiothérapie

- Chirurgie

- Chimiothérapie

- Immunothérapie

- Autres traitements (laser, photodynamique, ultrasons focalisés)

- Par type d'animal

- Canin

- Félin

- Équin

- Autres animaux de compagnie (exotiques, petits mammifères)

- Par type de cancer

- Lymphome

- Tumeur des mastocytes

- Carcinome mammaire et épidermoïde

- Ostéosarcome

- Hémangiosarcome

- Mélanome

- Autres cancers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de centres de référence, des infirmières en oncologie, des cliniciens chevronnés et des distributeurs en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs observations ont permis d'aligner les fourchettes de prix, l'utilisation des capacités et les combinaisons de modalités qui apparaissent rarement dans les bases de données publiques.

Recherche documentaire

Les analystes de Mordor ont rassemblé des indicateurs de population, d'incidence et de dépenses à partir de sources ouvertes telles que l'American Veterinary Medical Association, la Fédération européenne de l'industrie alimentaire pour animaux de compagnie, les annuaires nationaux d'assurance pour animaux de compagnie, les registres douaniers retraçant les importations d'antinéoplasiques et les revues évaluées par des pairs telles que le Journal of Veterinary Internal Medicine. Des rapports annuels et des articles de presse respectés ont permis de préciser les couloirs de prix et les tendances en matière d'adoption des modalités.

L'accès par abonnement à nos coffres-forts D&B Hoovers et Dow Jones Factiva a permis de vérifier la répartition des revenus des entreprises et de signaler les informations importantes. Les sources citées sont illustratives ; de nombreuses autres références ont permis d'effectuer des vérifications, des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Une construction descendante de la prévalence par rapport à la cohorte traitée établit la base de référence pour 2025, tandis qu'une compilation des cliniques échantillonnées vérifie les totaux. Les facteurs modélisés comprennent la croissance de la population des animaux de compagnie, l'incidence déclarée du cancer, le coût moyen du traitement, la pénétration des assurances, la densité des cliniques d'oncologie et les courbes d'adoption des modalités. La régression multivariée projette chaque donnée à l'horizon 2030, et l'analyse des scénarios encadre les hausses et les baisses. Les lacunes régionales sont comblées par des moyennes pondérées confirmées lors des appels de suivi.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance, à un examen par les pairs et à l'approbation de la direction. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou cliniques majeurs, de sorte que les clients reçoivent toujours une vue d'ensemble actualisée.

Pourquoi la base de référence du marché de l'oncologie vétérinaire de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises varient l'étendue des services, l'année de référence, le traitement des devises et la vitesse d'actualisation.

En maintenant un périmètre de thérapie uniquement, en bloquant les taux de change de 2025 et en effectuant une mise à jour annuelle, nous fournissons un point d'ancrage fiable. Les principaux facteurs d'écart sont le regroupement ou non des dépenses de diagnostic et des dépenses équines et la rapidité de l'érosion des prix de l'immunothérapie, alors que plusieurs éditeurs s'appuient encore sur des enquêtes d'utilisation de 2019 que nos derniers entretiens ont déjà remplacées.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,74 B (2025) | Renseignements sur le Mordor | - |

| USD 1,57 B (2024) | Conseil mondial A | Exclut les compléments de radiothérapie, suppose une prise en charge plus lente par les assurances. |

| USD 1,62 B (2024) | Association sectorielle B | Regroupement des diagnostics avec les produits jetables, utilisation d'anciennes données de prévalence |

| USD 0,91 B (2024) | Conseil régional C | Ne compte que les cas canins, limite les thérapies à la chimiothérapie |

Ces contrastes montrent que le champ d'application discipliné de Mordor, ses moteurs soigneusement choisis et son rythme d'actualisation régulier donnent aux décideurs une base de référence équilibrée, traçable à partir d'éléments clairs.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'oncologie vétérinaire ?

Le marché s'élève à 1,95 milliard USD en 2026 et devrait atteindre 3,43 milliards USD d'ici 2031.

Qui sont les acteurs clés du marché de l'oncologie vétérinaire ?

Elanco, Zoetis, Siemens Healthineers (Varian Medical Systems), Accuray Incorporated et OHC (One Health Company) sont les principales entreprises opérant sur le marché de l'oncologie vétérinaire.

Quelle est la région à la croissance la plus rapide sur le marché de l'oncologie vétérinaire ?

L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle modalité de traitement génère les revenus les plus élevés ?

La chirurgie est en tête avec 40,12 % des revenus mondiaux de 2025, reflétant son rôle central pour les tumeurs solides.

Pourquoi l'immunothérapie connaît-elle une croissance aussi rapide ?

Les vaccins cellulaires novateurs et les immunomodulateurs ciblés offrent des taux de réponse plus élevés, portant un TCAC prévisionnel de 13,04 % pour l'immunothérapie jusqu'en 2031.

Dernière mise à jour de la page le: