Taille et parts du marché des thérapeutiques contre le cancer des animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 505.85 Millions de dollars américains |

| Taille du Marché (2031) | 781.04 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

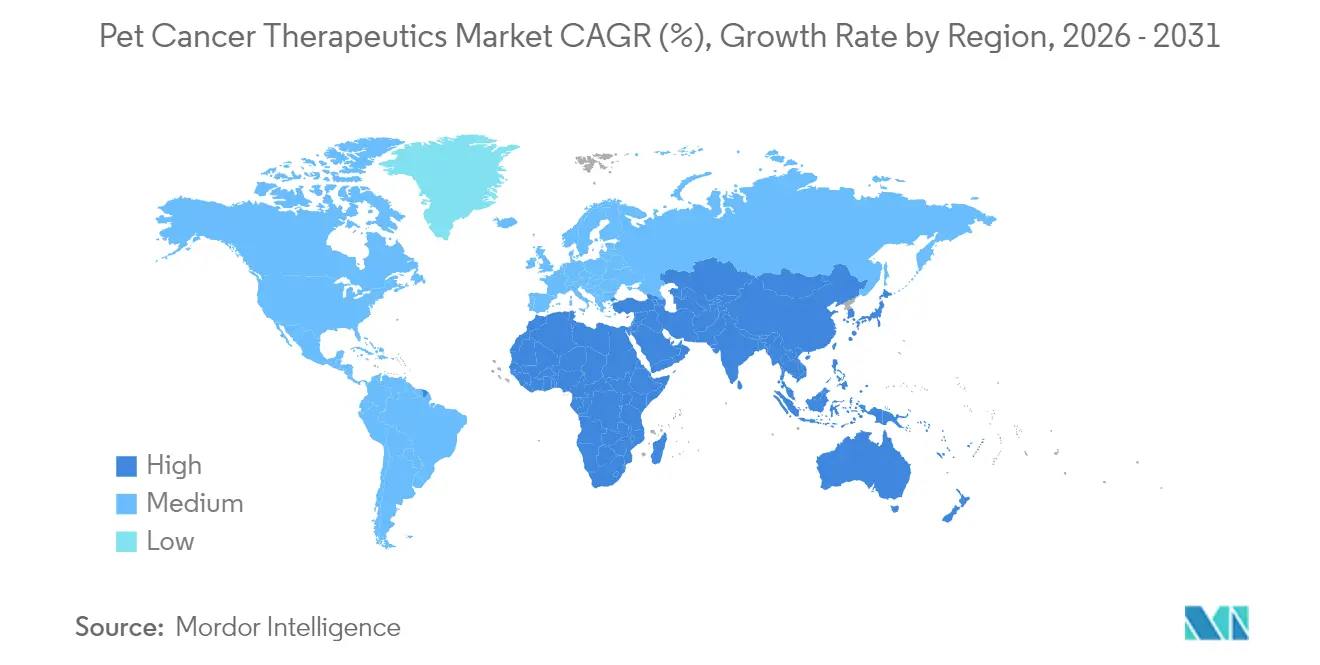

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques contre le cancer des animaux de compagnie par Mordor Intelligence

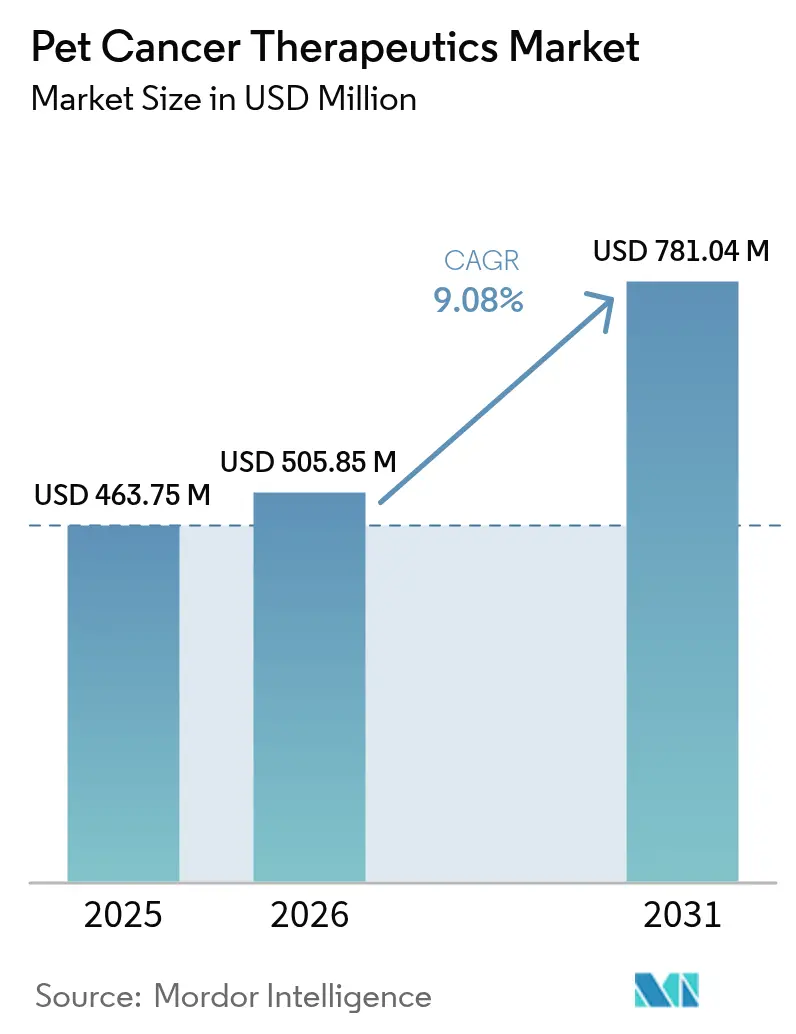

La taille du marché des thérapeutiques contre le cancer des animaux de compagnie en 2026 est estimée à 505,85 millions USD, en croissance par rapport à la valeur de 2025 de 463,75 millions USD, avec des projections pour 2031 montrant 781,04 millions USD, croissant à un TCAC de 9,08 % sur la période 2026-2031.

La montée en puissance de l'humanisation des animaux de compagnie, l'élargissement de la couverture d'assurance et les incitations réglementaires telles que la voie d'approbation conditionnelle de la FDA américaine soutiennent une croissance à deux chiffres. L'immunothérapie progresse plus rapidement que toute autre classe thérapeutique, aidée par des anticorps monoclonaux spécifiques aux canidés qui promettent une efficacité accrue avec moins d'effets secondaires. L'Amérique du Nord conserve son leadership avec une part de revenus de 46,04 % grâce à des hôpitaux spécialisés matures, tandis que l'Asie-Pacifique devrait enregistrer les gains les plus rapides avec un TCAC de 12,82 % grâce à la hausse de la possession d'animaux de compagnie et à l'augmentation du revenu disponible. L'intensification de la concurrence entre les grands acteurs établis et les innovateurs de niche, combinée aux plateformes numériques de télé-oncologie, élargit la portée des traitements et accélère les lancements de produits.

Principaux enseignements du rapport

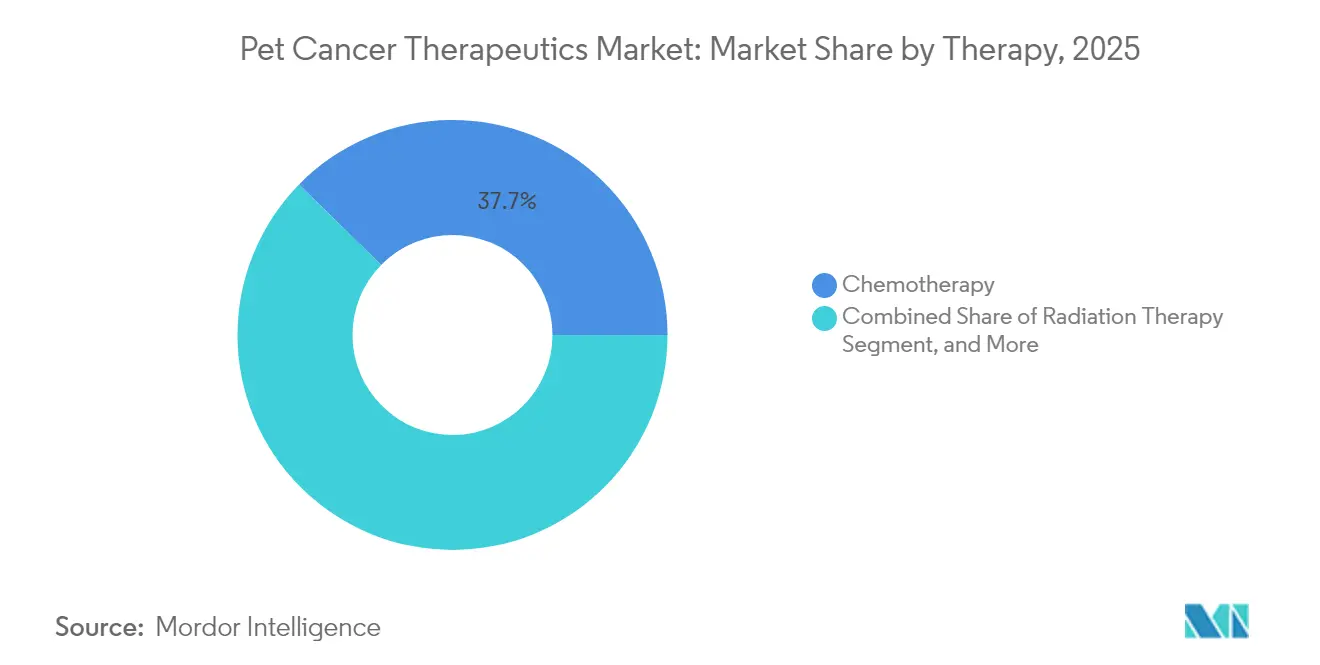

- Par thérapie, la chimiothérapie a dominé avec 37,65 % de la part du marché des thérapeutiques contre le cancer des animaux de compagnie en 2025, tandis que l'immunothérapie devrait se développer à un TCAC de 14,05 % jusqu'en 2031.

- Par animal, les chiens ont représenté 71,05 % de la taille du marché des thérapeutiques contre le cancer des animaux de compagnie en 2025 ; le segment félin est positionné pour un TCAC de 10,89 % jusqu'en 2031.

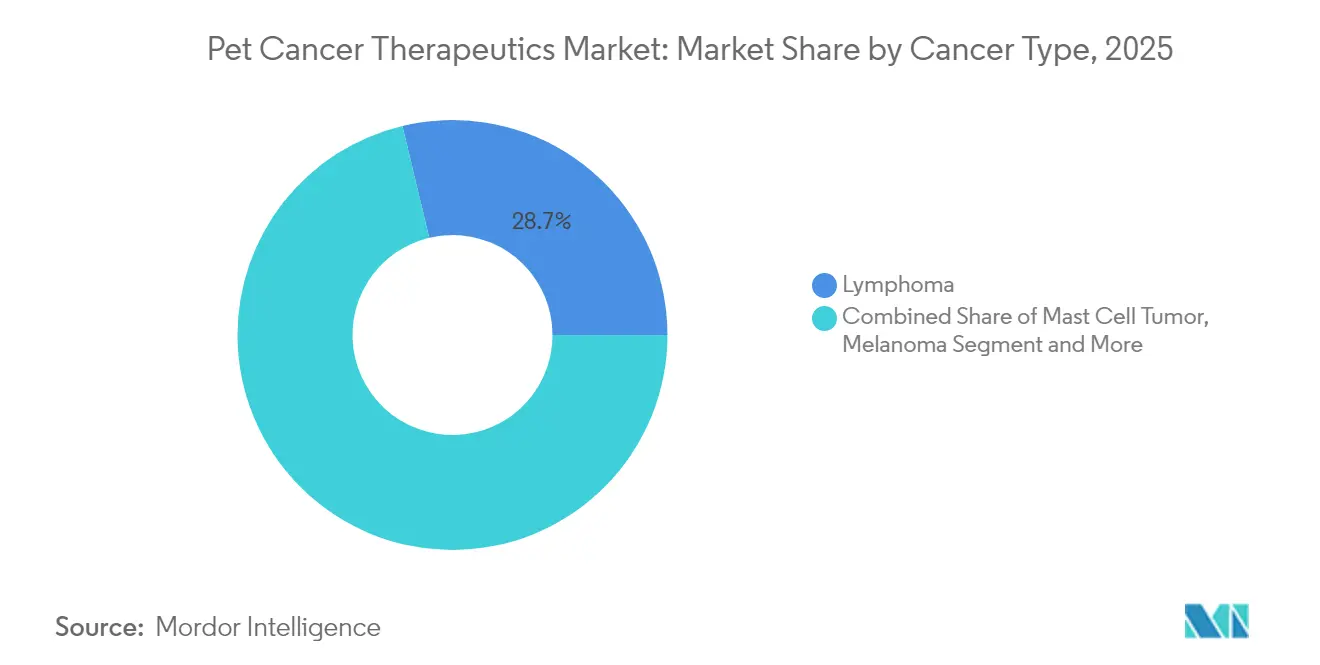

- Par type de cancer, le lymphome détenait 28,74 % de part de marché en 2025, tandis que l'ostéosarcome devrait enregistrer un TCAC de 13,32 % jusqu'en 2031.

- Par mode d'administration, les injectables ont contribué à 61,88 % de la taille du marché des thérapeutiques contre le cancer des animaux de compagnie en 2025 ; les formulations orales connaîtront la croissance la plus rapide avec un TCAC de 14,92 % jusqu'en 2031.

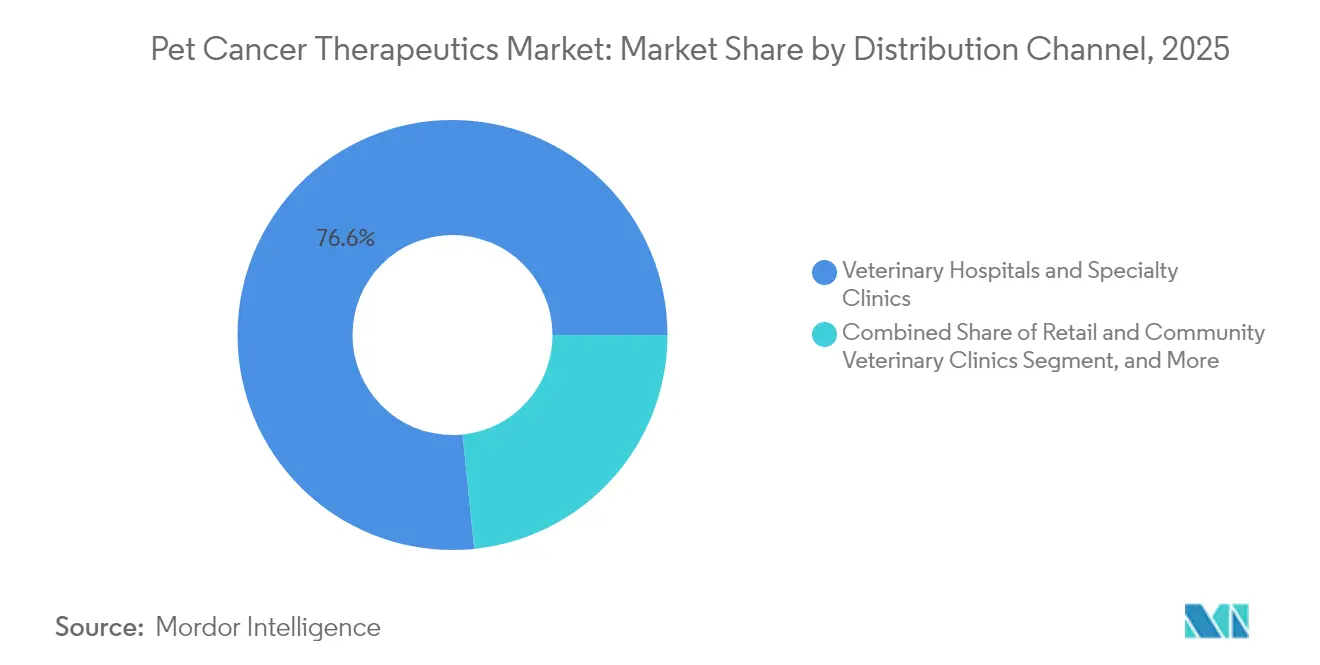

- Par canal de distribution, les hôpitaux vétérinaires et les cliniques spécialisées ont revendiqué 76,62 % de part de marché en 2025, mais les pharmacies en ligne et les plateformes de télé-oncologie devraient progresser à un TCAC de 18,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 45,62 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 12,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques contre le cancer des animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la télé-oncologie vétérinaire | +9.3% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Plateformes de précision en oncologie vétérinaire | +5.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Immunothérapies par anticorps monoclonaux | +4.5% | Mondial | Long terme (≥ 4 ans) |

| Humanisation des animaux de compagnie et sensibilisation à l'oncologie | +1.9% | Mondial | Long terme (≥ 4 ans) |

| Assurance animaux de compagnie couvrant l'oncologie | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Avancées en génomique tumorale des animaux de compagnie | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la télé-oncologie vétérinaire pour l'accès dans les pays émergents

Les pénuries d'oncologistes certifiés en Asie-Pacifique et en Amérique latine sont atténuées par des plateformes numériques qui mettent en relation les vétérinaires généralistes avec des spécialistes. L'interface de télémédecine de FidoCure prend en charge la conception de protocoles et la logistique des médicaments dans plus de 50 marchés, permettant des soins standardisés malgré les écarts géographiques.[1]FidoCure, "Oncologie de précision pilotée par la génomique pour les chiens," fidocure.com La télé-oncologie intègre également des e-pharmacies qui expédient légalement des thérapies, accélérant l'adoption de nouveaux médicaments dans les villes de second rang.

Adoption croissante des plateformes de précision en oncologie vétérinaire

Les cabinets vétérinaires adoptent rapidement les tests génomiques qui associent des médicaments ciblés au profil mutationnel des tumeurs individuelles. Les outils de cytologie assistés par l'IA, tels que l'IA Masses de Zoetis, améliorent la rapidité du diagnostic en milieu clinique, permettant aux praticiens d'initier le traitement plus tôt.[2]Zoetis, "Zoetis annonce l'IA Masses pour la cytologie rapide," zoetis.com La convergence de l'analyse des mégadonnées avec le séquençage de nouvelle génération à moindre coût élargit l'accès au-delà des centres d'oncologie spécialisés. À mesure que les algorithmes prédictifs apprennent à partir de jeux de données croissants, l'efficacité des traitements devrait augmenter, renforçant ainsi la demande de médicaments de précision et de diagnostics compagnons. Ces développements resserrent collectivement la boucle de rétroaction entre le diagnostic et les soins, améliorant les résultats cliniques et soutenant des courbes d'adoption plus solides dans les régions à forte maturité numérique.

Commercialisation des immunothérapies par anticorps monoclonaux

Les anticorps spécifiques aux espèces réécrivent les algorithmes thérapeutiques, offrant une attaque de précision sur les marqueurs tumoraux tout en épargnant les cellules saines. Le Gilvetmab de Merck Animal Health, un inhibiteur de point de contrôle immunitaire pour les tumeurs des mastocytes et les mélanomes canins, a obtenu une réponse objective ou une maladie stable dans respectivement 73 % et 60 % des cas.[3]Merck Animal Health, "Monographie du produit Gilvetmab," merck-animal-health.com Un solide pipeline de candidats anti-PD-1 et anti-PD-L1 progresse dans les phases cliniques, encouragé par des approbations conditionnelles qui raccourcissent le délai de mise sur le marché. Les financements ont suivi : l'acquisition de PetMedix par Zoetis témoigne de la confiance dans l'ingénierie d'anticorps exclusivement canins. À mesure que le coût des marchandises diminue, la parité tarifaire avec la chimiothérapie devient réaliste, poussant les monoclonaux plus profondément dans la pratique générale.

Montée de l'humanisation des animaux de compagnie et sensibilisation à l'oncologie chez les propriétaires

Les générations Millénaire et Z traitent les animaux de compagnie comme des membres de la famille et consomment des informations vétérinaires sur les réseaux sociaux. Les campagnes de sensibilisation mettent en évidence les premiers signes de cancer, encourageant les dépistages de routine qui détectent les tumeurs à des stades traitables. Ces cohortes affichent une plus grande volonté d'explorer des options avancées et de financer les soins par le biais d'assurances, de crédits ou de plans de paiement échelonné. Les récits sociaux autour des histoires de survie amplifient la valeur perçue des thérapies, renforçant la demande de traitements innovants et incitant les cliniques à investir dans l'infrastructure oncologique.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Voies réglementaires non harmonisées pour les vaccins autologues | –0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Remboursement limité pour les modalités de radiothérapie avancées | –0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie d'oncologistes certifiés | –0.3% | Asie-Pacifique, Amérique latine | Court terme (≤ 2 ans) |

| Infrastructure limitée pour les essais cliniques | –0.2% | Marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires non harmonisées pour les vaccins anticancéreux autologues

Bien que la FDA accorde des approbations conditionnelles qui accélèrent l'accès des médicaments innovants aux cliniques, les règles varient considérablement ailleurs, augmentant le coût et la complexité des lancements multinationaux. Les vaccins autologues, qui doivent être fabriqués à partir des cellules de chaque patient, font face à des normes divergentes en matière de stérilité, de puissance et d'étiquetage qui découragent la commercialisation à grande échelle. Les petites entreprises de biotechnologie supportent des dépenses de conformité plus élevées, retardant l'expansion et réduisant la visibilité des revenus dans les premières années cruciales.

Remboursement limité pour les modalités de radiothérapie avancées

Les techniques de radiothérapie de haute précision telles que la radiothérapie FLASH et la radiothérapie stéréotaxique nécessitent des équipements à forte intensité de capital et des équipes spécialisées. Le coût des séances dépasse 5 000 USD, et les assureurs ne remboursent souvent que des montants partiels, transférant les dépenses aux propriétaires. Les cliniques hésitent à investir sans volumes de cas prévisibles, limitant la disponibilité des modalités aux centres urbains aisés et creusant les disparités de traitement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : l'immunothérapie redéfinit les résultats

La chimiothérapie est restée le pilier le plus important du marché des thérapeutiques contre le cancer des animaux de compagnie en 2025, représentant 37,65 % des revenus, les protocoles de combinaison et les schémas métronomiques conservant leur familiarité clinique. L'immunothérapie, cependant, a affiché un TCAC fulgurant de 14,05 % et devrait réduire l'écart d'ici 2031 grâce aux approbations d'anticorps anti-PD-1 adaptés aux canidés qui offrent des réponses durables dans l'adénocarcinome oral et d'autres tumeurs solides. La taille du marché des thérapeutiques contre le cancer des animaux de compagnie dans le domaine de l'immunothérapie devrait faire évoluer le mix de traitements vers les biologiques à mesure que l'acceptation des propriétaires augmente parallèlement à des profils de sécurité favorables.

Le parcours de commercialisation est facilité par le Programme d'innovation vétérinaire de la FDA, qui offre des conseils en révision continue et un soutien en temps réel en matière de chimie, de fabrication et de contrôles, comprimant ainsi les délais réglementaires. Des études de combinaison associant des anticorps monoclonaux à une chimiothérapie à faible dose ou à des virus oncolytiques sont en cours et pourraient améliorer les taux de réponse complète. L'intérêt soutenu des investisseurs est évident dans les tours de financement par capital-risque qui affluent vers des start-ups construisant des bibliothèques d'anticorps canins-félins.

Par animal : dominance canine mais dynamique féline

Les chiens ont généré 71,05 % des ventes de 2025, reflétant à la fois une incidence plus élevée du cancer et un arsenal thérapeutique plus large. La part de marché des thérapeutiques contre le cancer des animaux de compagnie pour les produits canins bénéficie également de décennies de recherche en oncologie ancrée par un solide recrutement dans les essais cliniques. Les chats, historiquement mal desservis en raison des défis de tolérance spécifiques à l'espèce, enregistrent désormais un TCAC de 10,89 % à mesure que des formulations exclusivement félines émergent.

Les avancées dans les protocoles de sédation et les suspensions orales palatables surmontent les obstacles à l'administration, tandis que le développement de l'imagerie diagnostique dans les cliniques préférées des chats révèle des malignités plus précoces. Le lancement réussi de Varenzin-CA1 pour l'anémie signale l'ouverture des régulateurs aux voies prioritairement félines, renforçant la confiance pour les candidats en oncologie en développement avancé.

Par type de cancer : leadership du lymphome, essor de l'ostéosarcome

Le lymphome détenait 28,74 % des revenus du marché en 2025, soutenu par des algorithmes de chimiothérapie établis à base de CHOP et par l'approbation historique du médicament oral Laverdia-CA1, qui simplifie la posologie à domicile. Cette indication ancre des revenus récurrents de médicaments en raison des besoins de gestion chronique. Pendant ce temps, l'ostéosarcome attire l'attention en tant que niche à la croissance la plus rapide avec un TCAC de 13,32 %, propulsé par l'approbation complète de l'USDA pour ECI et des preuves positives du monde réel.

Les tumeurs des mastocytes et le mélanome reçoivent désormais des interventions à base d'anticorps qui améliorent la survie globale et renforcent le passage à la médecine de précision. À l'horizon, le sous-typage génomique devrait subdiviser les grandes étiquettes histologiques en micro-segments exploitables, ouvrant la voie à des cocktails personnalisés qui renforcent la taille du marché des thérapeutiques contre le cancer des animaux de compagnie dans diverses malignités.

Par mode d'administration : les options orales accélèrent la commodité

Les injectables représentent encore 61,88 % des dépenses thérapeutiques de 2025, car les agents cytotoxiques et biologiques reposent sur des voies parentérales pour la biodisponibilité. Pourtant, la préférence des propriétaires pour les schémas gérés à domicile sous-tend un TCAC de 14,92 % pour les formulations orales. La taille du marché des thérapeutiques contre le cancer des animaux de compagnie attribuable aux médicaments oraux s'élargira à mesure que de nouveaux excipients amélioreront la stabilité et le masquage du goût.

Les vecteurs nano-liposomaux et les matrices à libération contrôlée permettent désormais une posologie hebdomadaire qui atténue le stress pour les animaux et les soignants. Les modalités topiques et intranasales restent exploratoires mais pourraient gagner du terrain dans les petites tumeurs localisées si les premières études pharmacocinétiques se traduisent par une efficacité clinique.

Par canal de distribution : les écosystèmes numériques perturbent les normes

Les hôpitaux vétérinaires et les centres spécialisés ont conservé 76,62 % de part en 2025, car les protocoles complexes et les médicaments à base de perfusion nécessitent une administration en clinique. Leur domination est soutenue par des regroupements d'entreprises qui standardisent les lignes de services en oncologie dans des réseaux multi-États. Néanmoins, les plateformes de télé-oncologie et d'e-pharmacie devraient enregistrer un TCAC de 18,05 %, portées par l'omniprésence des smartphones et les évolutions politiques permettant la prescription à distance dans plusieurs États américains.

Ces plateformes intègrent le téléchargement de dossiers de santé électroniques, des consultations virtuelles et des expéditions de médicaments en 24 heures, favorisant la continuité des soins. Pour les communautés rurales, les cliniques mobiles s'associent à des télé-oncologistes pour administrer des schémas thérapeutiques avancés, étendant effectivement le marché des thérapeutiques contre le cancer des animaux de compagnie à des zones géographiques précédemment mal desservies.

Analyse géographique

L'Amérique du Nord a représenté 45,62 % des revenus de 2025 grâce à l'adoption précoce de l'assurance pour animaux de compagnie, à une forte densité de cliniques spécialisées et à un cadre d'approbation conditionnelle simplifié qui accélère les lancements de nouveaux médicaments. La loi PAW, actuellement en cours d'examen au Congrès, vise à offrir des avantages fiscaux pour les dépenses vétérinaires et pourrait élargir l'accès une fois adoptée. Des universités telles que celles de Floride et du Colorado State maintiennent des programmes d'oncologie translationnelle qui canalisent les percées scientifiques vers des pipelines commerciaux, renforçant davantage le leadership régional.

L'Europe a capturé une part de marché modérée, bien que la pénétration varie considérablement. Le taux d'assurance canine de 83 % en Suède favorise une adoption robuste des thérapies premium, tandis que les marchés du sud affichent une demande plus faible en raison de niveaux de remboursement inférieurs. La consolidation en cours par des chaînes vétérinaires soutenues par des fonds de capital-investissement améliore la standardisation des services mais suscite des débats sur les prix à mesure que les frais de consultation augmentent. L'Agence européenne des médicaments met à jour son règlement sur les médicaments vétérinaires pour créer des voies de reconnaissance mutuelle qui pourraient réduire les délais de lancement pour les biologiques.

L'Asie-Pacifique a affiché les perspectives de TCAC les plus rapides à 12,34 %, ancrées par la classe moyenne en expansion de la Chine et la longévité croissante des animaux de compagnie. Les cliniques urbaines dans les villes de premier rang enregistrent une croissance à deux chiffres des revenus en oncologie à mesure que les Millennials allouent leurs revenus discrétionnaires aux diagnostics tels que la tomodensitométrie et l'IRM. La capacité réglementaire est encore en maturation ; cependant, des programmes pilotes au Japon et en Australie permettent la reconnaissance de certains dossiers de sécurité américains ou européens, réduisant potentiellement les cycles d'approbation pour les thérapeutiques à fort besoin. Le capital-risque afflue vers des start-ups régionales de télémédecine spécialisées dans le triage oncologique, positionnant l'Asie-Pacifique pour dépasser les contraintes d'infrastructure traditionnelles et capter des parts dans le marché mondial des thérapeutiques contre le cancer des animaux de compagnie.

Paysage concurrentiel

Zoetis est en tête avec un portefeuille diversifié d'animaux de compagnie qui a généré des revenus significatifs, soutenu par une forte notoriété de marque et un solide pipeline allant de la dermatologie à l'oncologie. Son acquisition de PetMedix sécurise des plateformes propriétaires d'ingénierie d'anticorps, soulignant un pivot stratégique vers les biologiques. Merck Animal Health suit de près, tirant parti de l'avantage du premier entrant de Gilvetmab dans l'inhibition des points de contrôle immunitaires pour élargir son empreinte en oncologie.

Elanco se concentre sur la gestion du cycle de vie de ses produits phares à petites molécules tout en co-développant des vaccins de nouvelle génération avec des start-ups pour se diversifier. Des innovateurs plus petits tels que ELIAS Animal Health exploitent les incitations réglementaires qui favorisent les immunothérapies autologues ; l'entreprise s'associe désormais à 100 centres agréés pour la perfusion ECI, construisant rapidement une densité d'installation. L'acquisition par Boehringer Ingelheim de Saiba Animal Health en septembre 2024 donne accès au savoir-faire en matière de vaccins thérapeutiques ciblant les maladies chroniques des animaux de compagnie, y compris le cancer.

L'intensité concurrentielle est amplifiée par les acteurs de la santé numérique qui regroupent les diagnostics génomiques, la télé-oncologie et la livraison de médicaments par e-commerce. Ces modèles intégrés créent des boucles de données attrayantes pour les partenaires pharmaceutiques cherchant des preuves du monde réel. À mesure que les multiples d'acquisition augmentent, les entreprises de taille intermédiaire pourraient privilégier les alliances aux acquisitions directes pour contrôler les dépenses en capital tout en sécurisant l'accès au marché.

Leaders du secteur des thérapeutiques contre le cancer des animaux de compagnie

Boehringer Ingelheim GmbH (Merial)

Zoetis

ELIAS Animal Health

Vivesto AB (AdvaVet)

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : ELIAS Animal Health a reçu l'approbation complète de l'USDA pour son immunothérapie anticancéreuse ELIAS (ECI), le premier produit autologue sur ordonnance pour le traitement de l'ostéosarcome canin, désormais disponible dans 100 centres agréés aux États-Unis.

- Février 2025 : Zoetis a annoncé l'IA Masses, une technologie basée sur l'IA pour des dépistages rapides en clinique des lésions des ganglions lymphatiques et sous-cutanées, dont le lancement aux États-Unis est prévu au deuxième trimestre 2025 dans le cadre de la plateforme Vetscan Imagyst.

- Janvier 2025 : IDEXX Laboratories a lancé IDEXX Cancer Dx, un panel de détection précoce abordable pour le lymphome canin au prix de 15 USD, disponible aux États-Unis et au Canada d'ici mars 2025.

- Janvier 2025 : Des chercheurs de l'Université de Floride ont identifié un lien entre les mutations du gène PIK3CA et la signalisation immunitaire dans l'hémangiosarcome canin, pouvant potentiellement conduire à de nouveaux traitements pour les chiens et les humains atteints de cancers similaires.

Portée du rapport mondial sur le marché des thérapeutiques contre le cancer des animaux de compagnie

Selon la portée du rapport, les thérapeutiques contre le cancer des animaux de compagnie constituent une branche de la médecine vétérinaire qui traite du traitement du cancer chez les animaux de compagnie. Le marché des thérapeutiques contre le cancer des animaux de compagnie est segmenté par thérapie (chimiothérapie, radiothérapie, immunothérapie, thérapie ciblée et autres thérapies), animal (chiens, chats, autres animaux), application (lymphome, cancer des mastocytes, mélanome, cancer mammaire et épidermoïde, autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chimiothérapie |

| Radiothérapie |

| Immunothérapie |

| Inhibiteurs de tyrosine kinase à petites molécules ciblés |

| Thérapie génique et virus oncolytiques |

| Autres thérapies |

| Chien |

| Chat |

| Autres animaux de compagnie |

| Lymphome |

| Tumeur des mastocytes |

| Mélanome |

| Cancer mammaire et épidermoïde |

| Ostéosarcome |

| Autres types de cancer |

| Injectable |

| Oral |

| Topique |

| Hôpitaux vétérinaires et cliniques spécialisées |

| Cliniques vétérinaires de détail et communautaires |

| Pharmacies en ligne et plateformes de télé-oncologie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par thérapie | Chimiothérapie | |

| Radiothérapie | ||

| Immunothérapie | ||

| Inhibiteurs de tyrosine kinase à petites molécules ciblés | ||

| Thérapie génique et virus oncolytiques | ||

| Autres thérapies | ||

| Par animal | Chien | |

| Chat | ||

| Autres animaux de compagnie | ||

| Par type de cancer | Lymphome | |

| Tumeur des mastocytes | ||

| Mélanome | ||

| Cancer mammaire et épidermoïde | ||

| Ostéosarcome | ||

| Autres types de cancer | ||

| Par mode d'administration | Injectable | |

| Oral | ||

| Topique | ||

| Par canal de distribution | Hôpitaux vétérinaires et cliniques spécialisées | |

| Cliniques vétérinaires de détail et communautaires | ||

| Pharmacies en ligne et plateformes de télé-oncologie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques contre le cancer des animaux de compagnie et à quelle vitesse se développe-t-il ?

Le marché est évalué à 505,85 millions USD en 2026 et devrait croître à un TCAC de 9,08 % pour atteindre 781,04 millions USD d'ici 2031.

Quelle catégorie de traitement connaît la croissance la plus rapide ?

L'immunothérapie est le segment qui progresse le plus rapidement, avec un TCAC attendu de 14,05 % jusqu'en 2031, dépassant la chimiothérapie et la radiothérapie.

Comment l'assurance animaux de compagnie influence-t-elle la demande de traitements contre le cancer ?

Avec 6,25 millions d'animaux de compagnie assurés en Amérique du Nord, soit une hausse de 16,7 % par rapport à 2023, les plans d'assurance couvrant jusqu'à 90 % des coûts d'oncologie rendent les thérapies avancées accessibles à une base de propriétaires beaucoup plus large.

Quelles régions offrent les meilleures opportunités d'expansion des revenus ?

L'Amérique du Nord détient la plus grande part à 45,62 %, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 12,34 % entre 2026 et 2031.

Quel impact la télé-oncologie aura-t-elle sur la croissance future du marché ?

Les pharmacies en ligne et les plateformes de télé-oncologie devraient croître à un TCAC de 18,05 %, étendant l'expertise des spécialistes et l'accès aux médicaments aux zones mal desservies et stimulant l'adoption globale du marché.

Quelles sont les principales entreprises et quelle est la concentration du marché ?

Zoetis, Merck Animal Health, Elanco et ELIAS Animal Health contrôlent ensemble une part majeure des revenus mondiaux, indiquant un paysage modérément concentré avec de la place pour des entrants innovants.

Dernière mise à jour de la page le: