Taille et parts du marché des médicaments vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

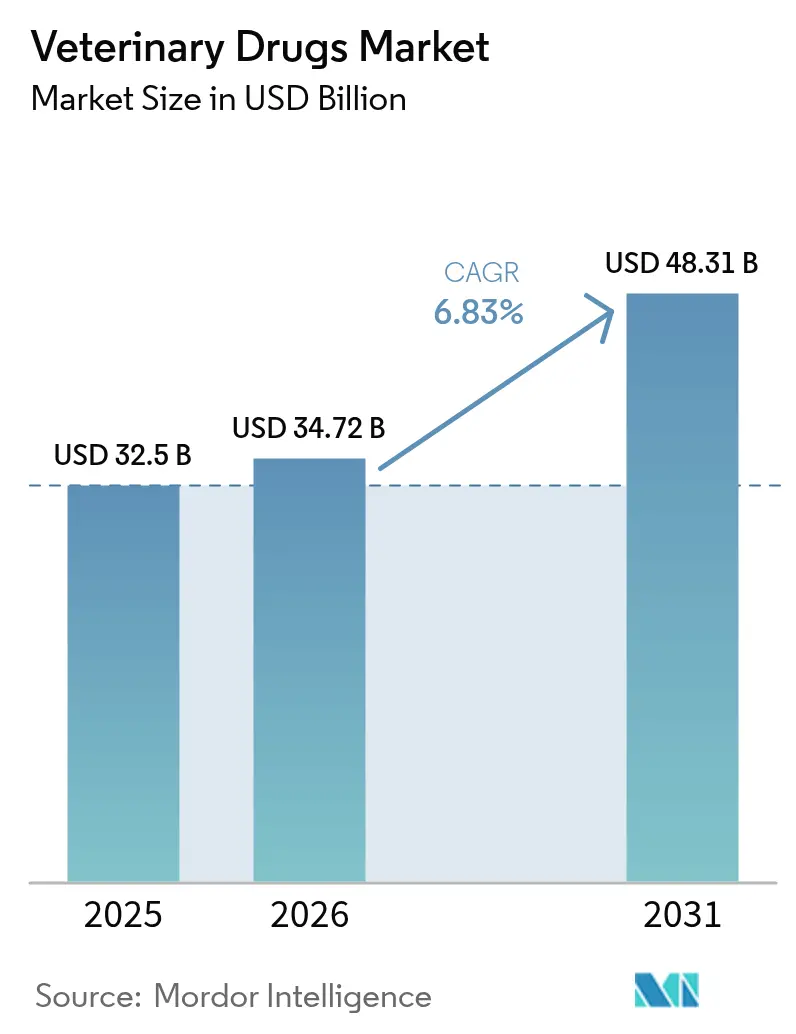

| Taille du Marché (2026) | 34.72 Milliards de dollars |

| Taille du Marché (2031) | 48.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments vétérinaires par Mordor Intelligence

La taille du marché des médicaments vétérinaires était évaluée à 32,5 milliards USD en 2025 et devrait croître de 34,72 milliards USD en 2026 pour atteindre 48,31 milliards USD d'ici 2031, à un CAGR de 6,83 % au cours de la période de prévision (2026-2031). Des épidémies persistantes dans les populations d'animaux d'élevage et d'animaux de compagnie stimulent la demande de vaccins à réponse rapide et de thérapeutiques spécialisées, tandis que les agences réglementaires ont approuvé 24 nouveaux médicaments vétérinaires en 2024, dont plusieurs plateformes ARNm qui raccourcissent les délais de développement[1]Centre de médecine vétérinaire de la FDA, « Médicaments vétérinaires approuvés 2024 », fda.gov . Une surveillance accrue de l'Organisation mondiale de la santé animale a enregistré une hausse de 12 % des notifications mondiales de maladies en 2024, orientant les budgets d'approvisionnement vers les biologiques préventifs et les anti-infectieux à large spectre. Les producteurs adoptent également des injectables à longue durée d'action qui réduisent les coûts de main-d'œuvre dans les grands parcs d'engraissement et les laiteries, aidant les produits parentéraux à gagner du terrain malgré la part majoritaire conservée par les formulations orales. Par ailleurs, l'expansion des parasites liée au climat gonfle les budgets de R&D pour les parasiticides de nouvelle génération, encourageant les fabricants à collaborer avec des consortiums académiques sur de nouveaux modes d'action.

Principaux enseignements du rapport

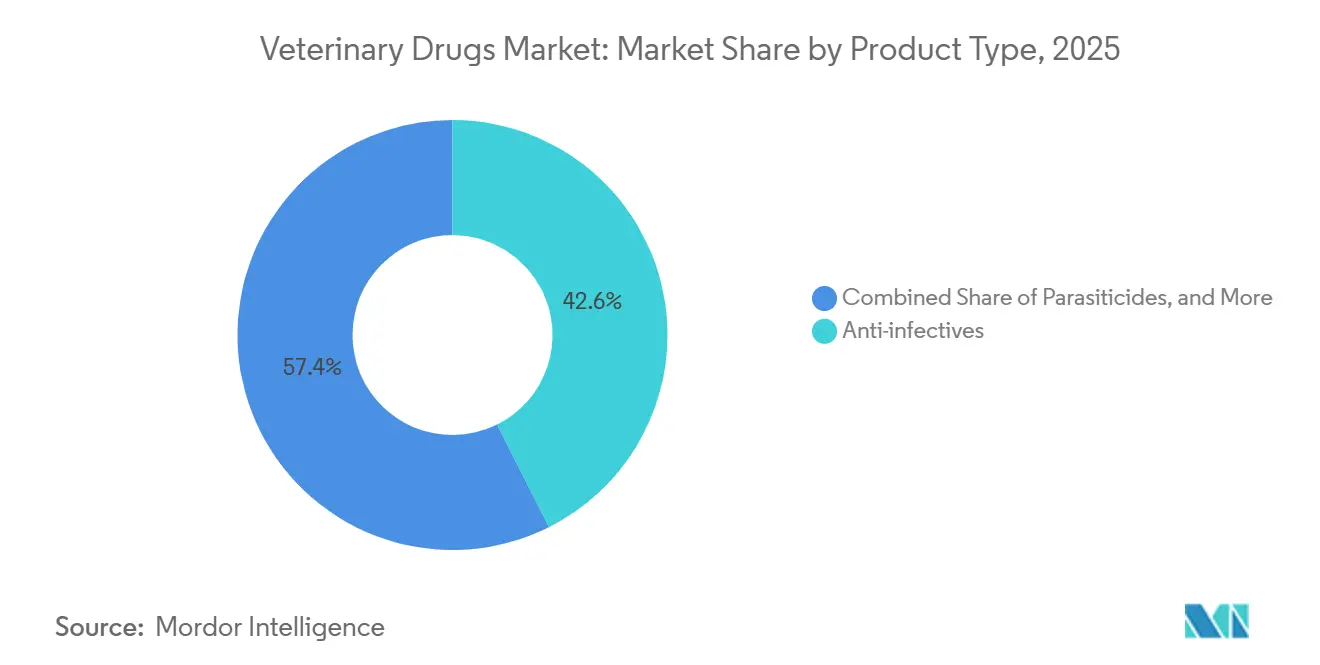

- Par type de produit, les anti-infectieux ont capté 42,55 % des parts du marché des médicaments vétérinaires en 2025, tandis que les vaccins devraient progresser à un CAGR de 8,25 % jusqu'en 2031.

- Par voie d'administration, les formulations orales ont dominé avec une part de revenus de 53,53 % en 2025, tandis que l'administration parentérale devrait progresser à un CAGR de 7,75 % entre 2026 et 2031.

- Par type d'animal, les animaux d'élevage représentaient 62,15 % des revenus de 2025, mais les thérapeutiques pour animaux de compagnie sont en passe de croître à un CAGR de 7,82 % jusqu'en 2031.

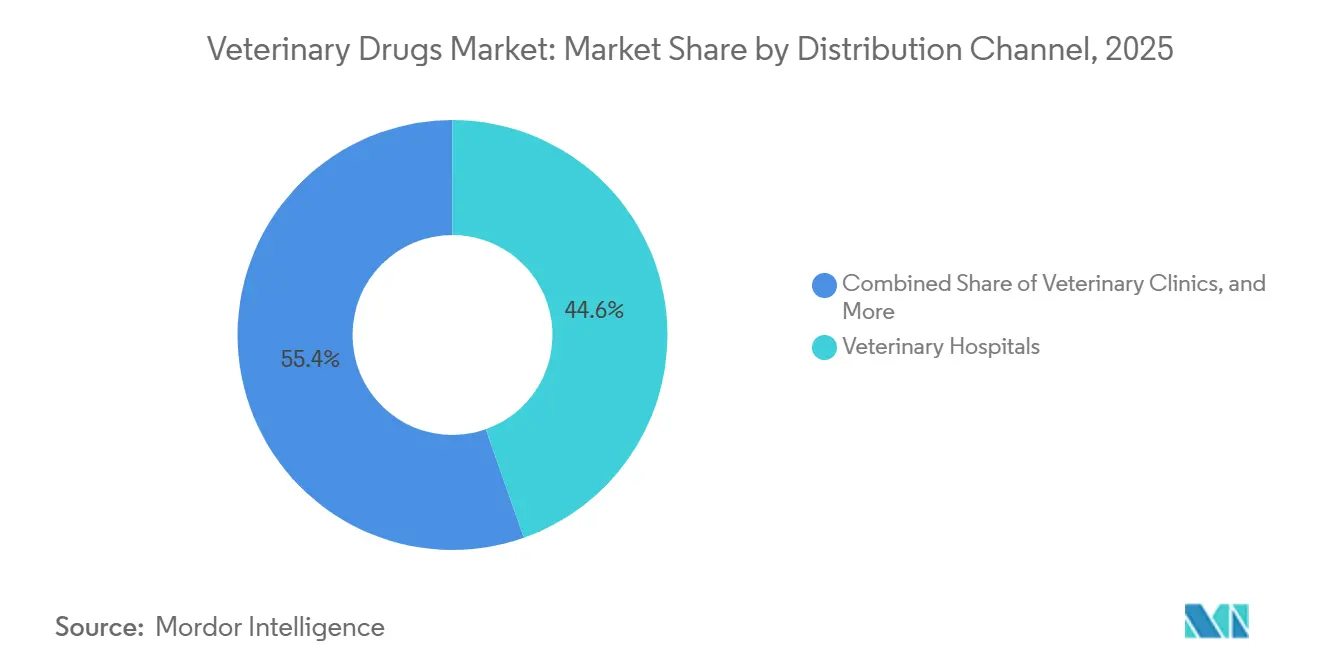

- Par canal de distribution, les hôpitaux vétérinaires ont dominé avec une part de 44,65 % en 2025, tandis que la vente au détail en ligne devrait afficher un CAGR de 8,32 % sur le même horizon.

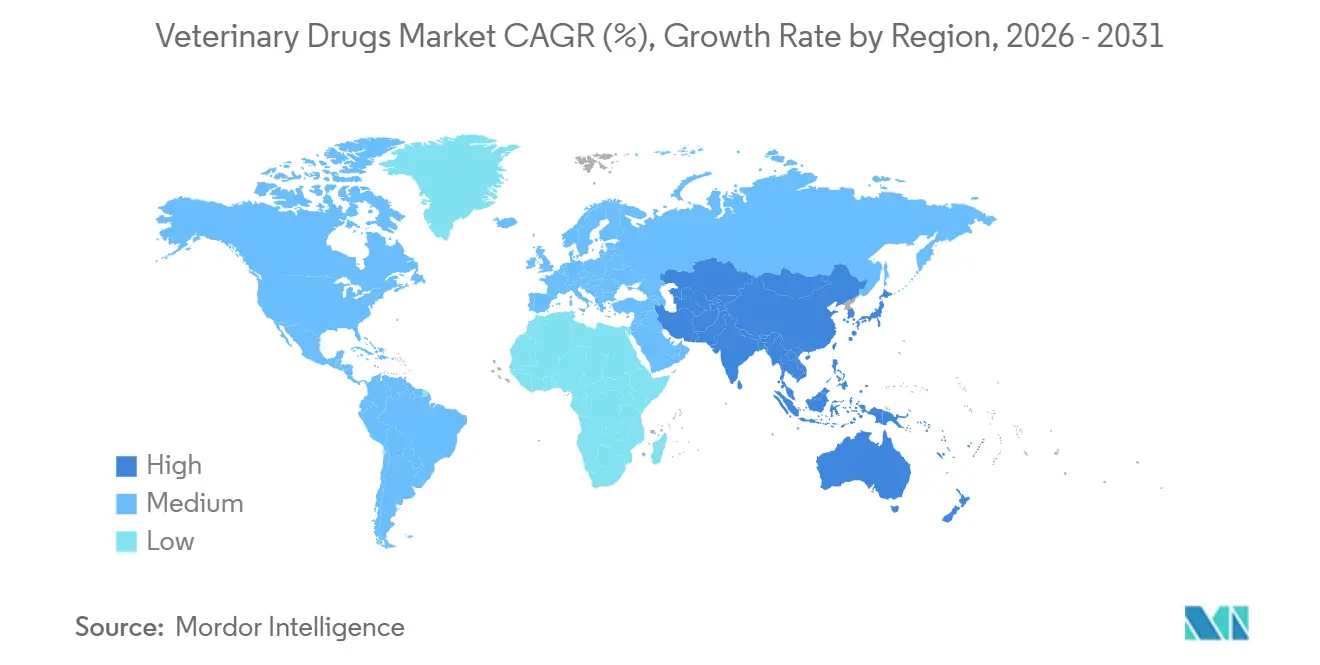

- Par géographie, l'Amérique du Nord représentait 38,55 % des ventes mondiales en 2025, mais l'Asie-Pacifique est prête à délivrer un CAGR de 7,22 % jusqu'en 2031, à mesure que l'intensification de l'élevage s'accélère en Chine, en Inde et en Asie du Sud-Est.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la prévalence des maladies infectieuses chez les animaux de compagnie et les animaux d'élevage | +1.4% | Mondial, avec une pression aiguë en Asie-Pacifique et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Demande croissante de protéines d'origine animale | +1.2% | Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Avancées en biologiques et nouvelles plateformes d'administration de médicaments | +1.0% | Amérique du Nord et UE, adoption précoce dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Humanisation des animaux de compagnie stimulant les dépenses de soins préventifs | +0.9% | Amérique du Nord, UE et centres urbains aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Injectables à longue durée d'action et technologies de dosage de précision | +0.7% | Mondial, avec l'adoption la plus rapide dans les opérations d'élevage en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Surveillance des maladies pilotée par l'IA accélérant les pics de demande | +0.5% | Amérique du Nord et UE, déploiements pilotes en Chine et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des maladies infectieuses chez les animaux de compagnie et les animaux d'élevage

La flambée des cas de fièvre porcine africaine, d'influenza aviaire hautement pathogène et de dermatose nodulaire contagieuse redistribue les priorités d'approvisionnement pour le marché des médicaments vétérinaires[2]Organisation mondiale de la santé animale, « Tableau de bord des événements sanitaires 2024 », woah.org. L'abattage d'urgence de 18 millions de volailles américaines au cours du premier semestre 2025 a créé une ruée vers les vaccins autogènes correspondant aux souches virales régionales. Les variants du parvovirus canin qui échappent aux épitopes classiques obligent désormais à recourir à des rappels polyvalents, ce qui favorise les entreprises capables de maintenir de larges bibliothèques de souches. La capacité de transfert technologique rapide de la recherche à la fermentation confère un avantage aux fournisseurs lorsque les régulateurs accélèrent les licences conditionnelles. Ensemble, la fréquence accrue des épidémies et la compression des fenêtres de réponse amplifient la traction des produits pour les anti-infectieux à large spectre et les biologiques personnalisés sur l'ensemble du marché mondial des médicaments vétérinaires.

Demande croissante de protéines d'origine animale

La production de viande projetée à 366 millions de tonnes d'ici 2030 renforce le lien entre la santé des troupeaux et la sécurité alimentaire nationale[3]Organisation des Nations Unies pour l'alimentation et l'agriculture, « Projections mondiales de l'élevage 2030 », fao.org . Le rétablissement du cheptel porcin chinois à 440 millions de têtes en 2024 a relancé la demande de vaccins, de promoteurs de croissance et d'antibiotiques sur ordonnance sous supervision vétérinaire, maintenant les volumes de base pour le marché des médicaments vétérinaires. L'objectif de l'Inde d'atteindre 300 millions de tonnes de lait d'ici 2028 élargit le marché adressable pour les thérapies contre la mammite et les hormones reproductives. Les pôles aquacoles au Vietnam et en Indonésie s'appuient désormais sur des aliments médicamentés pour endiguer les maladies branchiales, illustrant comment les espèces aquatiques deviennent un flux de revenus significatif. La hausse de la consommation de protéines garantit donc des volumes unitaires stables, même si les règles de gestion responsable limitent l'intensité des antibiotiques par animal.

Avancées en biologiques et nouvelles plateformes d'administration de médicaments

Les anticorps monoclonaux pour la dermatologie et l'ostéoarthrite canines ont généré 420 millions USD de revenus en 2024, validant une tarification premium sur le marché des médicaments vétérinaires. Les orientations de la FDA sur les thérapies cellulaires et géniques ont ouvert une voie pour les traitements aux cellules souches autologues dans les blessures équines, élargissant les indications qui manquaient auparavant d'options pharmacologiques. Des cytokines recombinantes en essais de phase avancée visent à traiter la maladie respiratoire bovine sans antibiotiques prophylactiques, s'alignant sur les objectifs politiques de réduction des résidus. Les injectables à longue durée d'action utilisant des microsphères d'acide poly(lactique-co-glycolique) prolongent le dosage de hebdomadaire à trimestriel, réduisant les heures de travail dans les grandes laiteries. Collectivement, les biologiques de plateforme et les vecteurs à libération prolongée améliorent la précision thérapeutique et diversifient les revenus en s'éloignant des catégories de petites molécules banalisées.

Humanisation des animaux de compagnie stimulant les dépenses de soins préventifs

Soixante-douze pour cent des propriétaires de chiens américains ont acheté au moins un service de soins préventifs électif en 2024, une tendance qui soutient l'adoption de formulaires premium sur le marché des médicaments vétérinaires. Les polices d'assurance pour animaux de compagnie ont atteint 4,8 millions à mi-2025, amortissant les chocs de dépenses directes et normalisant les prescriptions à haute valeur. Les téléconsultations ont dépassé 9,2 millions en 2024, acheminant les ordonnances électroniques directement vers des pharmacies en ligne capables de stocker des biologiques de niche sans risque de péremption. Les appareils portables de PCR et d'immunodosage fournissent désormais des résultats en clinique en quelques minutes, accélérant la prescription fondée sur des preuves et améliorant l'observance. Ces changements comportementaux maintiennent les thérapeutiques discrétionnaires sur une trajectoire de croissance, même lorsque les cycles macroéconomiques pèsent sur les revenus des ménages.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations renforcées sur les résidus antimicrobiens augmentant les coûts | -0.7% | Mondial, avec l'application la plus stricte dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Résistance aux parasites liée au climat alourdissant la charge de R&D | -0.5% | Mondial, plus aiguë dans les zones tropicales et subtropicales | Long terme (≥ 4 ans) |

| Pénurie mondiale de vétérinaires | -0.4% | Amérique du Nord, UE et zones rurales dans toutes les régions | Moyen terme (2-4 ans) |

| Prolifération de médicaments contrefaits | -0.3% | Marchés d'Asie-Pacifique, du Moyen-Orient et de l'Afrique, et d'Amérique du Sud avec une application faible | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations renforcées sur les résidus antimicrobiens augmentant les coûts

Les ventes d'antimicrobiens vétérinaires dans l'UE ont chuté de 23 % entre 2021 et 2024 après les interdictions prophylactiques et les mandats de prescription électronique, réduisant directement la croissance des volumes pour les anti-infectieux traditionnels[4]Agence européenne des médicaments, « Ventes d'agents antimicrobiens vétérinaires 2024 », ema.europa.eu. La directive FDA n° 263 a supprimé les circuits de vente sans ordonnance en 2024, obligeant les exploitants d'élevage à absorber des frais supplémentaires de consultation vétérinaire et de tenue de registres. La conformité ajoute 12 à 18 USD par tête dans les parcs d'engraissement bovins, comprimant les marges dans les chaînes de produits de base où les primes sans antibiotiques restent volatiles. Les fabricants de médicaments doivent désormais financer des essais sur les résidus et des programmes de surveillance mondiale, ce qui allonge les délais réglementaires. À mesure que les marges s'amenuisent, les capitaux se déplacent vers des alternatives telles que les bactériophages et les vaccins d'amorçage immunitaire, ralentissant le réinvestissement dans de nouvelles classes de petites molécules.

Résistance aux parasites liée au climat alourdissant la charge de R&D

Les nématodes résistants à l'ivermectine prévalent désormais dans 68 % des troupeaux ovins échantillonnés en Australie, en Nouvelle-Zélande et en Afrique du Sud, prouvant que la seule rotation chimique ne peut pas enrayer la résistance. Les vecteurs de tiques, tels que la tique de l'étoile solitaire, devraient établir des populations permanentes dans 14 États supplémentaires d'ici 2030, augmentant le coût des régimes parasiticides tout au long de l'année. Le développement de nouveaux modes d'action coûte plus de 100 millions USD par composé et peut s'étendre sur une décennie, mettant à rude épreuve les budgets de R&D. À mesure que les fenêtres d'efficacité se réduisent, les producteurs doivent combiner des tactiques de gestion, telles que le pâturage tournant, le déparasitage stratégique et le traitement sélectif ciblé, pour atténuer les volumes immédiats de médicaments. Le risque de développement élevé pèse donc sur le profil de croissance à long terme du marché mondial des médicaments vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prévention accélère la diversification des revenus

Les vaccins sont en passe de progresser à un CAGR de 8,25 %, dépassant toutes les autres classes thérapeutiques et remodelant les schémas de demande au sein du marché des médicaments vétérinaires. Les anti-infectieux détenaient encore 42,55 % des revenus de 2025, la part de marché des médicaments vétérinaires la plus élevée par catégorie unique, mais la croissance se stabilise désormais à mesure que les politiques de gestion responsable restreignent l'usage prophylactique. Les parasiticides restent indispensables pour les animaux d'élevage et les animaux de compagnie, mais la résistance croissante oblige à une rotation plus fréquente des produits, ce qui augmente le volume unitaire mais comprime les marges. Les anti-inflammatoires soutiennent les protocoles chirurgicaux et de douleur chronique, tandis que les hormones reproductives améliorent les taux de conception dans les troupeaux bovins et laitiers, ancrant la demande accessoire. Les compléments nutritionnels et les anesthésiques créent des flux de revenus plus modestes mais récurrents qui soutiennent le flux de travail clinique.

Les avancées en biologiques de plateforme repositionnent les vaccins au-delà des cibles virales principales vers la gestion des maladies chroniques, comme en témoigne un anticorps monoclonal pour la dermatite canine qui a généré 420 millions USD de ventes en 2024. Les produits combinés tels que les injectables antibiotique-AINS regroupent la commodité pour les vétérinaires confrontés à des contraintes d'observance du dosage dans les grandes exploitations. À mesure que les molécules de première classe arrivent à maturité, les biosimilaires entrants devraient tempérer le pouvoir de fixation des prix après 2028, notamment dans le corridor des génériques d'Asie-Pacifique. Dans l'ensemble, la diversification vers la prévention sécurise des cycles de vie de produits plus longs et stabilise le marché des médicaments vétérinaires face aux chocs des politiques antimicrobiennes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par voie d'administration : les injectables à longue durée d'action gagnent en dynamisme

Les produits oraux ont capté 53,53 % des revenus de 2025, la contribution la plus élevée à la taille du marché des médicaments vétérinaires pour tout format d'administration, en tirant parti de la facilité de médication de masse dans les aliments ou les friandises. Les comprimés, les friandises à mâcher et les prémix solubles établissent la référence en matière de commodité, mais les problèmes de palatabilité et l'absorption intestinale variable limitent la biodisponibilité de certaines molécules. Les formulations parentérales progressent à un CAGR de 7,75 % à mesure que les injectables à longue durée d'action à base de microsphères repoussent les intervalles de dosage de hebdomadaire à trimestriel, réduisant les coûts de main-d'œuvre dans les systèmes d'élevage intensif. Les applications topiques spot-on dominent le contrôle des ectoparasites chez les chats et les chiens, offrant une administration dermique ciblée avec une faible exposition systémique.

Les insecticides pour-on restent populaires dans les régions d'élevage extensif, mais font désormais l'objet d'examens environnementaux liés au ruissellement dans l'UE. Les tubes intramammaires pour la mammite bovine et les dispositifs hormonaux intravaginaux occupent des niches mais jouent un rôle essentiel dans la gestion laitière. Un patch à micro-aiguilles émergent pour les vaccins des petits ruminants a passé les essais de phase II en 2025, laissant entrevoir une future extension d'indication qui réduira la part de marché des seringues conventionnelles. L'innovation en matière de voie d'administration agit donc comme un levier de croissance latent qui multiplie la valeur des molécules existantes sur l'ensemble du marché des médicaments vétérinaires.

Par type d'animal : les animaux de compagnie dépassent la croissance des animaux d'élevage

Les animaux d'élevage ont encore fourni 62,15 % des revenus mondiaux en 2025, mais les catégories d'animaux de compagnie devraient enregistrer un CAGR de 7,82 % jusqu'en 2031, dépassant la trajectoire globale du marché des médicaments vétérinaires. Les chiens représentent le plus grand sous-segment des animaux de compagnie, les maladies chroniques telles que le diabète et l'ostéoarthrite stimulant les prescriptions répétées d'insuline et d'anticorps monoclonaux anti-NGF. La pharmacologie féline progresse plus lentement en raison d'une glucuronidation limitée qui restreint les options médicamenteuses sûres, bien que des biothérapeutiques ciblées entrent désormais en essais de phase avancée.

Les propriétaires de chevaux justifient des thérapies premium — biologiques articulaires et médicaments contre les ulcères gastriques — en raison de la valeur élevée de chaque animal, mais le volume total reste de niche. L'aquaculture, la niche d'élevage à la croissance la plus rapide, accroît la demande d'antibiotiques hydrosolubles et de vaccins qui minimisent le stress de manipulation dans les enclos à haute densité. Les espèces mineures (lapins, furets, oiseaux exotiques) dépendent fortement de l'utilisation hors indication, mais la voie d'utilisation mineure de la FDA introduite en 2024 pourrait débloquer des approbations adaptées d'ici 2027. La diversification des espèces équilibre donc les fluctuations cycliques et élargit la base de clientèle installée au sein du marché des médicaments vétérinaires.

Par canal de distribution : la distribution numérique réécrit l'accès

Les hôpitaux vétérinaires ont conservé 44,65 % des revenus de 2025, ancrant le nœud de génération des prescriptions pour les injectables contrôlés et les biologiques spécialisés. Pourtant, les pharmacies en ligne se développent à un CAGR de 8,32 % à mesure que les propriétaires adoptent des abonnements de livraison automatique qui améliorent l'observance des renouvellements et la transparence des prix. Les cliniques indépendantes subissent une double pression : elles doivent respecter les règles de transfert des ordonnances émises en 2024 tout en faisant face à la concurrence du commerce électronique sur les marges de distribution.

Les magasins d'approvisionnement agricole dominent encore les vermifuges et vaccins en vente libre pour les basses-cours, mais les grands producteurs négocient de plus en plus des contrats de volume direct avec les fabricants pour sécuriser l'approvisionnement. Les plateformes de téléconsultation intègrent désormais des API de prescription électronique, permettant un approvisionnement en flux tendu depuis des entrepôts centralisés qui disposent d'une large gamme de références sans risque de péremption. La dispersion géographique favorise les modèles hybrides omnicanaux, dans lesquels les cliniques s'associent à des portails de commerce électronique pour partager les frais d'exécution. La flexibilité de distribution reste donc essentielle pour gagner des parts de portefeuille supplémentaires sur le marché des médicaments vétérinaires.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 38,55 % des revenus mondiaux en 2025, avec une adoption robuste de l'assurance pour animaux de compagnie et des systèmes intensifs de parcs d'engraissement stimulant une absorption régulière des biologiques. Les États-Unis sont à la pointe de l'innovation, avec une moyenne de 24 approbations de médicaments vétérinaires par la FDA par an depuis 2024, ce qui maintient une tarification premium pour les produits en début de cycle. Le Canada bénéficie de l'harmonisation réglementaire et de la proximité des fabricants américains, tandis que l'expansion des génériques au Mexique préserve la compétitivité régionale en termes de coûts.

L'Asie-Pacifique devrait afficher un CAGR de 7,22 %, dépassant le taux de croissance de la taille du marché mondial des médicaments vétérinaires, porté par les campagnes agressives de vaccination du bétail en Chine et la formalisation de la fabrication pharmaceutique vétérinaire en Inde. Le Japon affiche des dépenses élevées par animal de compagnie et un taux de pénétration de l'assurance pour animaux de compagnie supérieur à 15 %, stabilisant les ventes de thérapies premium. Les contrôles stricts des résidus en Australie soutiennent la demande d'antibiotiques sur étiquette et de programmes de vaccination conformes aux schémas de certification à l'exportation.

L'Europe maintient un cadre réglementaire mature qui permet des lancements de produits centralisés, mais les différences nationales de remboursement fragmentent l'adoption. L'Allemagne et le Royaume-Uni ancrent les ventes dans l'UE, tandis que le grand secteur porcin espagnol consomme des volumes disproportionnés de vaccins contre les maladies respiratoires. Le Moyen-Orient et l'Afrique restent sous-pénétrés en raison du risque de contrefaçon et de la chaîne du froid limitée, bien que les pays du Golfe investissent dans des complexes laitiers et avicoles modernes qui spécifient des fournisseurs certifiés. Les chaînes bovines et avicoles orientées vers l'exportation en Amérique du Sud dépendent de thérapeutiques conformes à la traçabilité, le Brésil ayant expédié 2,1 millions de tonnes de bœuf en 2024 sous une surveillance stricte des résidus.

Paysage réglementaire

La réglementation des médicaments vétérinaires reste ancrée dans des exigences strictes en matière de sécurité, d'efficacité et de contrôle des résidus qui affectent les délais de développement et les obligations post-commercialisation dans les principales régions. Dans l'Union européenne, le règlement (UE) 2019/6 régit l'autorisation, la fabrication, la distribution et la pharmacovigilance des médicaments vétérinaires, et l'accès au marché est de plus en plus lié à des outils de transparence structurés tels que la base de données de l'Union sur les produits (UPD), qui centralise les produits autorisés dans l'ensemble de l'UE/EEE.

Aux États-Unis, le Center for Veterinary Medicine (CVM) de la FDA supervise les nouveaux médicaments pour animaux et les génériques dans le cadre de dispositifs de redevances d'utilisateur (ADUFA/AGDUFA), les taux de redevance de l'exercice 2026 s'appliquant du 1er octobre 2025 au 30 septembre 2026. L'alignement du développement entre juridictions est soutenu par le programme de conseil scientifique parallèle EMA-FDA, qui aide les promoteurs à discuter des dossiers de données avec les deux agences et à réduire les travaux redondants. La FDA a également poursuivi ses mises à jour réglementaires de routine en février 2026 afin d'intégrer les changements d'approbation, de retrait et de parrainage survenus au troisième trimestre 2025.

Paysage concurrentiel

Le marché mondial des médicaments vétérinaires présente une structure concurrentielle modérément concentrée, où les cinq plus grands fabricants détiennent une part majoritaire tout en faisant face à la concurrence de centaines de formulateurs régionaux desservant des niches sensibles aux prix. Les leaders multinationaux Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health et Ceva Santé Animale ancrent leur avantage dans des pipelines de découverte intégrés, des portefeuilles multi-espèces et des empreintes de distribution mondiales qui raccourcissent les courbes de lancement. Les entreprises de second rang, notamment Vetoquinol et Virbac, se concentrent sur la dermatologie, la parasitologie et la nutrition des animaux de compagnie pour sécuriser des canaux différenciés qui échappent à la concurrence directe par les prix avec les anti-infectieux à large spectre. L'essor des biosimilaires comprime déjà les marges des anticorps monoclonaux de première génération en Europe, où les falaises de brevets commencent en 2028 et où les fabricants locaux peuvent déposer des dossiers abrégés dans le cadre de la voie simplifiée pour les biologiques de l'Agence européenne des médicaments.

L'innovation stratégique gravite désormais vers les biologiques et les technologies de dosage de précision qui réduisent l'utilisation totale d'antimicrobiens sans sacrifier la productivité. En 2024, Zoetis a dévoilé un vaccin porcin à base d'ARNm en dose unique qui peut être reséquencé en huit semaines lorsque les souches de terrain évoluent, démontrant une agilité de plateforme que les petits fabricants peinent à reproduire. Elanco a alloué 38 % de son budget de R&D de 680 millions USD aux biologiques de nouvelle génération, notamment des cytokines recombinantes pour la maladie respiratoire bovine et un anticorps monoclonal en phase III pour l'ostéoarthrite canine ciblant les voies du facteur de croissance nerveuse. Boehringer Ingelheim continue d'étendre sa gamme de parasiticides bovins à longue durée d'action en combinant des bases de lactones macrocycliques avec des vecteurs microsphères propriétaires qui prolongent l'efficacité à 120 jours, réduisant les intrants de main-d'œuvre dans les grands parcs d'engraissement.

Les fusions, accords de licence et investissements en capital-risque illustrent l'intensité capitalistique croissante. L'acquisition en 2025 par Ceva de la biotech suédoise SVAx, qui possède une bibliothèque de bactériophages pour le contrôle de la salmonelle dans la volaille, positionne l'entreprise pour capitaliser sur les mandats de réduction des antibiotiques dans l'UE et en Amérique du Nord. La participation minoritaire de Merck Animal Health dans Aquabyte, une plateforme de surveillance de la santé des poissons basée sur l'IA, intègre des flux biométriques en temps réel avec des déclencheurs de prescription, faisant progresser le marché vers des modèles de contrats basés sur les résultats. Pendant ce temps, les fabricants de génériques asiatiques en Inde et en Chine développent des installations approuvées par la FDA américaine qui produisent du florfénicol et de la tylosine à des coûts 15 à 20 % inférieurs aux moyennes occidentales, intensifiant l'érosion des prix dans les molécules de produits de base. À tous les niveaux, l'authenticité de la chaîne d'approvisionnement reste un facteur de différenciation réputationnel, et les entreprises investissent massivement dans la sérialisation et les projets pilotes de chaîne de blocs qui certifient l'origine et l'intégrité de la chaîne du froid pour les biologiques à haute valeur.

Leaders du secteur des médicaments vétérinaires

Merck Animal Health

Ceva Santé Animale

Zoetis Inc.

Elanco Animal Health

Boehringer Ingelheim International GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les plateformes préventives et les biologiques à réponse plus rapide créent des espaces vacants où les notifications de maladies et les changements rapides de souches compriment les délais de mise sur le marché. La FDA a recensé 24 nouvelles approbations de médicaments pour animaux en 2024, et le rapport met en avant les plateformes à ARNm qui raccourcissent les délais de développement. Cela favorise les opportunités pour les fabricants capables de mettre à jour rapidement les antigènes et d'accélérer la mise en production pour les programmes destinés au bétail, et maintient les vaccins autogènes et spécifiques à une région au centre de l'attention comme voie de fabrication permettant d'approvisionner les souches émergentes sur le terrain.

Un deuxième domaine d'opportunité porte sur les thérapeutiques haut de gamme pour animaux de compagnie et la prescription assistée par le diagnostic, soutenue par des évolutions comportementales mesurables dans les marchés développés. Aux États-Unis, 72 % des propriétaires de chiens ont acheté au moins un service de soins préventifs facultatif en 2024, l'assurance pour animaux de compagnie a atteint 4,8 millions de polices d'ici la mi-2025, et les téléconsultations ont dépassé 9,2 millions en 2024. Ensemble, ces tendances élargissent l'accès, améliorent l'observance des renouvellements et facilitent la dispensation des produits spécialisés via les canaux liés aux hôpitaux et en ligne. Parallèlement, la gestion responsable des antimicrobiens continue de réorienter la R&D et le mix de portefeuille vers les vaccins, les immunomodulateurs et les modalités non antibiotiques, d'autant plus que les ventes d'antimicrobiens dans l'UE ont chuté de 23 % entre 2021 et 2024 sous l'effet de contrôles plus stricts et de mandats de prescription électronique.

Développements récents du secteur

- Juillet 2026 : Zoetis a annoncé un accord définitif pour acquérir VitalRADS, une plateforme de services de téléradiologie vétérinaire. L'accord élargit les capacités de Zoetis en matière de diagnostic à distance et d'interprétation spécialisée, renforçant la couche de diagnostic et de services numériques qui influence de plus en plus les parcours de prescription et de traitement.

- Juin 2026 : Merck Animal Health a annoncé un accord définitif pour acquérir TARGAN, un développeur de technologies de biodispositifs avicoles, notamment le tri automatisé du sexe des poussins et les systèmes de pulvérisation oculaire de vaccins. L'ajout de l'automatisation basée sur des dispositifs élargit le portefeuille avicole de Merck Animal Health au-delà des produits pharmaceutiques et soutient des flux de travail intégrés en matière de santé et de productivité aux niveaux de l'écloserie et de la ferme.

- Décembre 2025 : Elanco a annoncé un investissement de 400 millions USD dans ses opérations de fabrication et de R&D aux États-Unis, incluant une expansion liée à une installation d'anticorps monoclonaux au Kansas. Cette dépense soutient la mise à l'échelle et la résilience de l'approvisionnement pour les biologiques à plus forte valeur, alignant la capacité sur le rôle croissant des anticorps monoclonaux et autres thérapeutiques avancées dans les indications destinées aux animaux de compagnie et au bétail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché des médicaments vétérinaires est défini comme les revenus générés par les médicaments et les biologiques utilisés pour prévenir, gérer ou traiter les maladies chez les animaux à travers les principaux contextes de soins et canaux de distribution.

Exclusions du périmètre : Nous excluons les services vétérinaires, les tests diagnostiques et les produits purement nutritionnels qui ne sont pas réglementés ou vendus comme médicaments pour animaux.

Aperçu de la segmentation

- Par type de produit

- Anti-infectieux

- Parasiticides

- Vaccins

- Anti-inflammatoires

- Hormones

- Autres types de produits

- Par voie d'administration

- Orale

- Parentérale

- Topique

- Autres voies d'administration

- Par type d'animal

- Animaux d'élevage

- Bovins

- Volailles

- Porcins

- Ovins et caprins

- Aquaculture

- Animaux de compagnie

- Chiens

- Chats

- Chevaux

- Autres animaux de compagnie

- Animaux d'élevage

- Par canal de distribution

- Hôpitaux vétérinaires

- Cliniques vétérinaires

- Pharmacies

- Vente au détail en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure de départ du modèle et pour maintenir les hypothèses liées à une demande observable en matière de santé animale. Nous examinons des sources publiques telles que les mises à jour du Center for Veterinary Medicine de la FDA américaine, les informations sur les médicaments vétérinaires de l'Agence européenne des médicaments, les rapports de situation sanitaire de l'OMSA, et les statistiques sur le bétail et les populations animales provenant de sources telles que la FAOSTAT.

Pour rendre les répartitions régionales et le mix de produits plus réalistes, nous nous appuyons également sur des sources telles que les ministères nationaux de l'agriculture et, le cas échéant, les statistiques douanières et commerciales, les revues à comité de lecture spécialisées en pharmacologie et épidémiologie vétérinaires, ainsi que les rapports annuels et présentations aux investisseurs des entreprises. Pour vérifier la participation au marché et les délais, nous utilisons de manière sélective des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la validation de la manière dont les produits sont réellement adoptés et achetés pour les animaux de compagnie et le bétail, et sur la façon dont cela varie selon la région et le contexte de soins. Nous échangeons avec un ensemble de fabricants, de distributeurs, de cliniques et d'hôpitaux vétérinaires, ainsi que de vétérinaires expérimentés, puis nous utilisons des suivis pour confirmer la logique de tarification, le mix des voies d'administration et le rythme d'adoption des nouveaux produits dans les régions APAC, EMEA et Amériques.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir du bassin d'animaux traités et de l'intensité des soins, puis la convertit en dépenses à l'aide de la tarification et du mix de produits. Par exemple, les populations animales et les volumes de production au niveau des pays sont combinés à l'incidence des maladies et aux pratiques préventives pour estimer les volumes de traitement probables dans les principales classes thérapeutiques.

Ces totaux sont ensuite testés à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné par voie d'administration (orale, parentérale, topique), les majorations des distributeurs et des canaux, et les agrégations d'un ensemble suivi de fournisseurs visibles dans les pays clés. Lorsque des lacunes de données apparaissent, nous utilisons des variables de substitution, telles que les taux de visites vétérinaires, les calendriers de vaccination et de vermifugation, et l'activité d'approbation réglementaire qui signale la disponibilité des produits, puis nous revérifions les hypothèses auprès des répondants primaires.

Pour la prévision, nous utilisons une régression multivariée soutenue par des contrôles de scénarios, car la croissance est liée à quelques moteurs répétables. Les intrants comprennent généralement les tendances de possession d'animaux de compagnie, les tendances des troupeaux et des cheptels avicoles, les évolutions des soins préventifs, les politiques de gestion responsable des antimicrobiens qui modifient le mix des classes, et l'évolution des prix ajustée à l'inflation par voie et par canal. La prévision est ajustée lorsque les retours d'experts indiquent une adoption plus rapide des formulations à action prolongée ou une adoption plus lente en raison de changements réglementaires ou de remboursement.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, et les écarts sont examinés avant que les chiffres ne soient finalisés. Nous comparons les dépenses implicites par animal et l'intensité des médicaments par visite par rapport aux référentiels régionaux, puis examinons les valeurs aberrantes au niveau du pays et de la classe de produits pour confirmer qu'aucune catégorie n'est comptée deux fois.

Avant validation finale, le modèle est examiné par étapes, incluant des vérifications d'unités, des vérifications de change et d'inflation, et des contrôles de cohérence entre les tendances historiques et les moteurs de prévision. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que des approbations réglementaires majeures, des épidémies importantes affectant les schémas de traitement, ou des mouvements de devises marqués. Juste avant la livraison, un nouveau passage d'analyste est effectué afin que les clients reçoivent une vue actualisée basée sur les informations les plus récentes disponibles.

Taille du marché des médicaments vétérinaires de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les médicaments vétérinaires diffèrent souvent car chaque éditeur trace le périmètre différemment et utilise son propre mix d'indicateurs de demande et de logique de tarification. Les différences apparaissent également en raison du choix de l'année de référence, du calendrier de conversion des devises, et de la rapidité avec laquelle les hypothèses sont actualisées après de nouvelles approbations et changements de politique.

Certaines estimations publiques regroupent les additifs alimentaires médicamenteux et des produits de santé animale plus larges dans le total, ce qui augmente naturellement le chiffre. Dans le dimensionnement de Mordor Intelligence, le total est limité aux médicaments vétérinaires tels que définis dans la portée, et les catégories adjacentes ne sont pas ajoutées sauf si elles sont clairement vendues et réglementées comme des médicaments pour animaux dans les canaux comptabilisés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 34,72 milliards USD (2026) | |

| Éditeur d'analyses de marché A | 53,10 milliards USD (2024) | Le périmètre est plus large car il inclut les additifs alimentaires médicamenteux en plus des produits pharmaceutiques et biologiques, et l'année de référence antérieure peut également amplifier le total lorsque la tarification nominale est élevée. |

| Éditeur sectoriel B | 30,54 milliards USD (2025) | Le chiffre apparaît plus restreint en raison du cadrage de l'année de référence et de l'interprétation des catégories, ce qui peut sous-estimer les biologiques ou certains canaux lorsque les définitions se concentrent principalement sur les classes de médicaments thérapeutiques et les voies de dispensation standards. |

L'écart entre les trois valeurs s'explique principalement par ce qui est comptabilisé dans le marché et par le moment où le marché est mesuré. En maintenant les intrants liés à la demande d'animaux traités, au mix des voies et canaux, et à des vérifications de prix répétables, nous visons à fournir un chiffre pratique qui peut être retracé à des hypothèses claires et mis à jour de manière cohérente.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des ventes mondiales de médicaments vétérinaires d'ici 2031 ?

Le marché devrait atteindre 48,31 milliards USD d'ici 2031.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les vaccins progressent à un CAGR de 8,25 %, dépassant toutes les autres catégories.

Pourquoi les injectables à longue durée d'action suscitent-ils de l'intérêt ?

Ils réduisent les coûts de main-d'œuvre en allongeant les intervalles de dosage de hebdomadaire à trimestriel tout en maintenant la couverture thérapeutique.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique est prête pour un CAGR de 7,22 % jusqu'en 2031, portée par l'intensification de l'élevage et la hausse de la possession d'animaux de compagnie.

Comment les réglementations sur les résidus influencent-elles la stratégie produit ?

Les règles de gestion responsable réduisent les volumes d'antibiotiques prophylactiques, orientant les investissements en R&D vers les biologiques, les bactériophages et les immunomodulateurs.

Quelle part les pharmacies en ligne détiennent-elles actuellement ?

Bien que les hôpitaux vétérinaires restent dominants, les canaux de vente au détail en ligne se développent à un CAGR de 8,32 % et gagnent rapidement des parts.

Dernière mise à jour de la page le: