Taille et parts du marché des biologiques vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

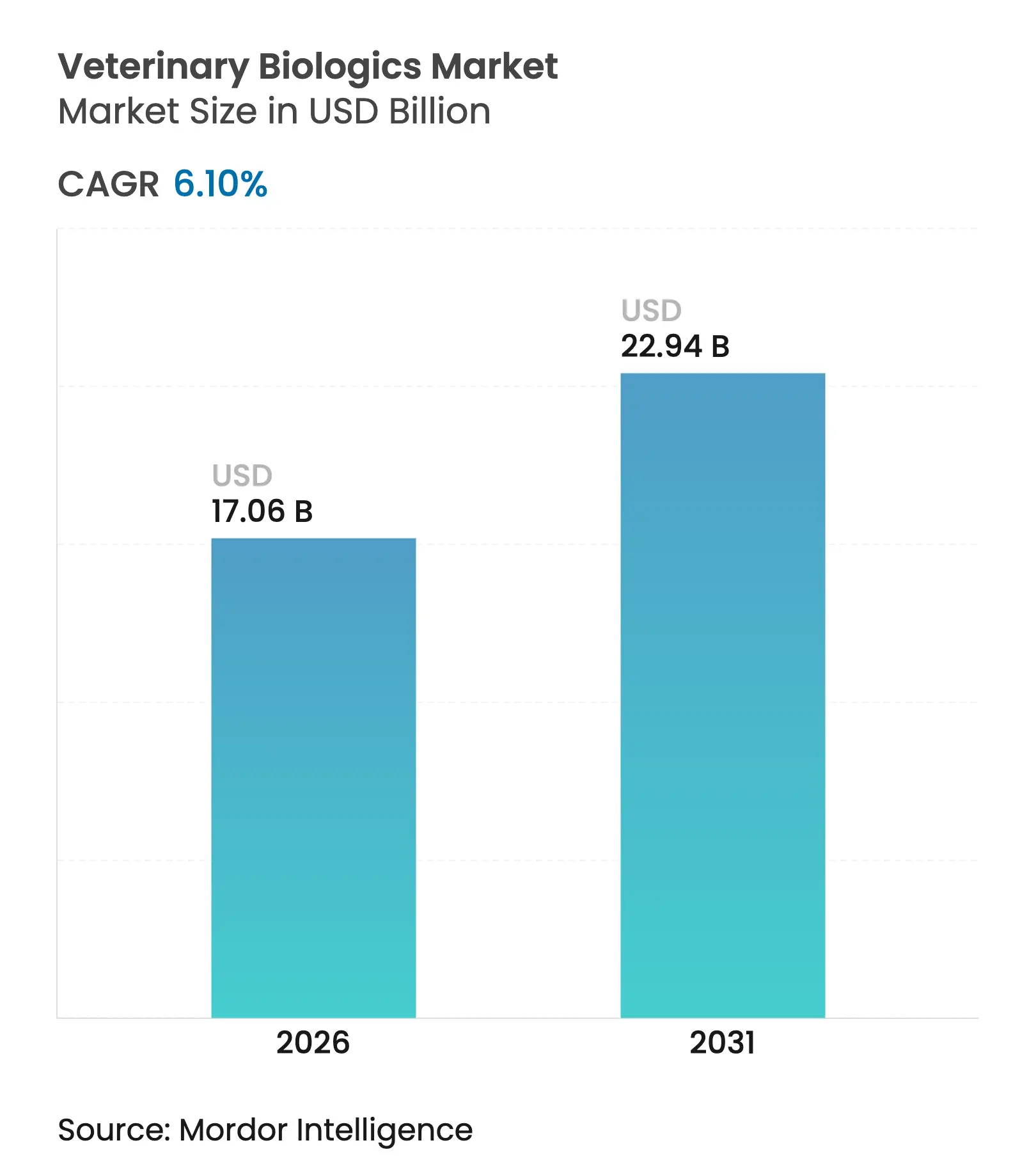

| Taille du Marché (2026) | 17.06 Milliards de dollars |

| Taille du Marché (2031) | 22.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

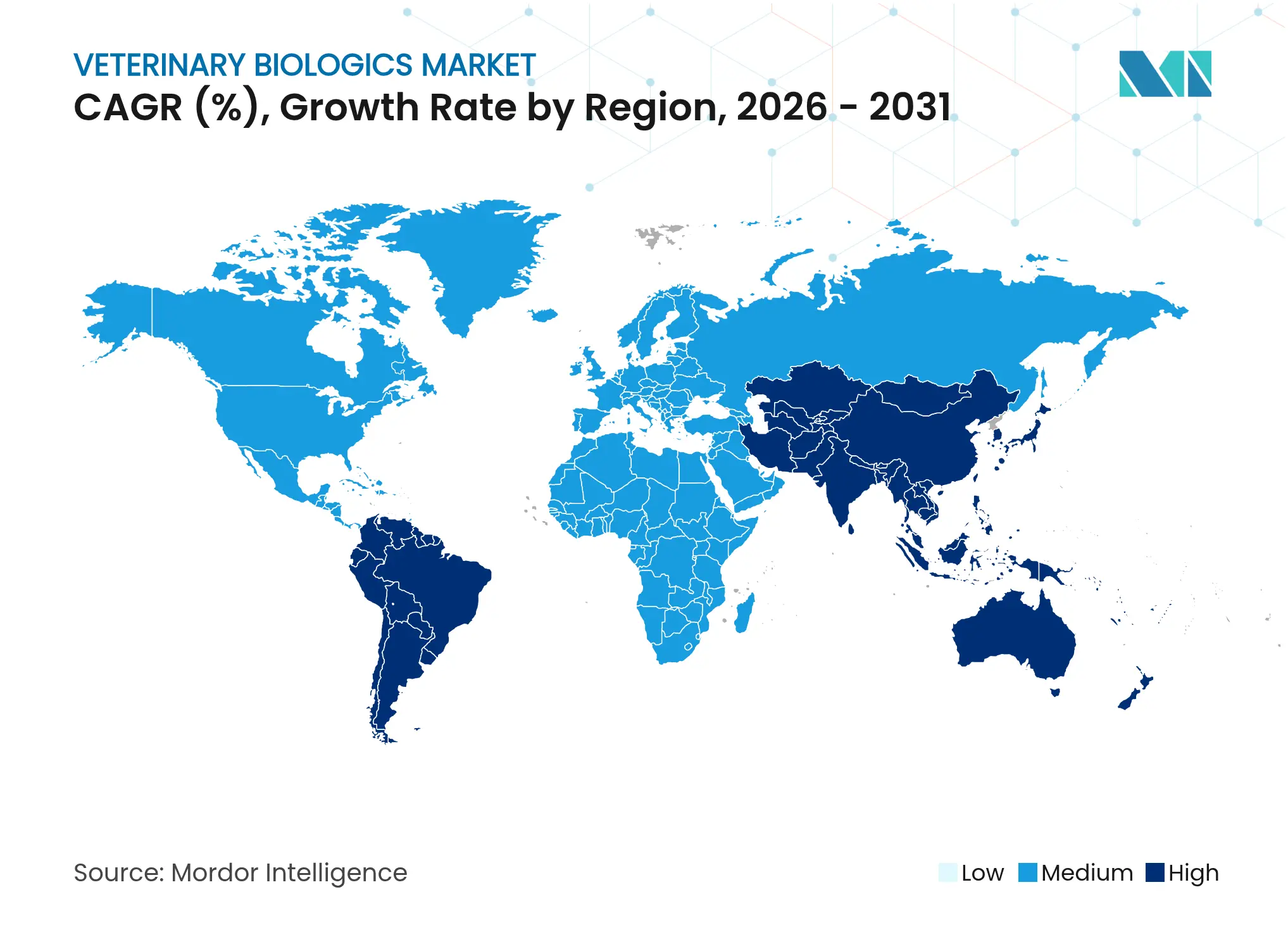

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

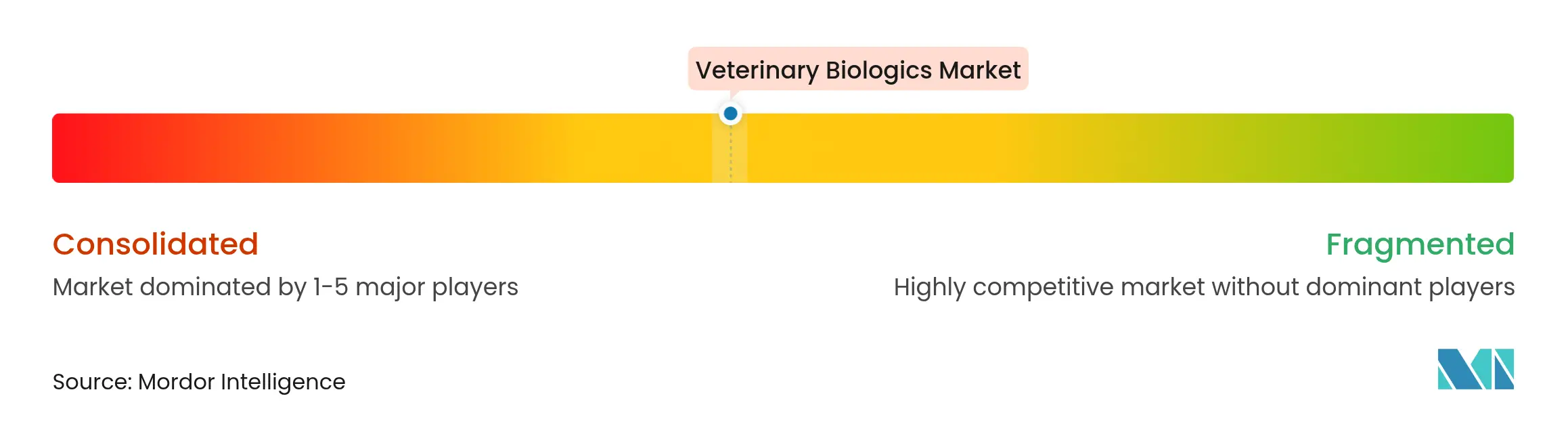

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biologiques vétérinaires par Mordor Intelligence

La taille du marché des biologiques vétérinaires devrait passer de 16,08 milliards USD en 2025 à 17,06 milliards USD en 2026 et devrait atteindre 22,94 milliards USD d'ici 2031, à un TCAC de 6,10 % sur la période 2026-2031. La croissance soutenue découle des programmes de vaccination obligatoire du bétail, de l'augmentation des dépenses de santé pour les animaux de compagnie et de l'adoption accélérée des plateformes recombinantes, vectorielles et à ARNm. Les producteurs bénéficient de flux de revenus prévisibles, car les protocoles de vaccination sont intégrés dans les réglementations relatives à la sécurité alimentaire et aux exportations, tandis que la volonté des propriétaires d'animaux de compagnie de payer pour des soins préventifs soutient une tarification premium. Les canaux d'approvisionnement numériques et la découverte d'antigènes assistée par l'IA raccourcissent les cycles de développement et élargissent l'accessibilité aux produits, renforçant ainsi la trajectoire ascendante du marché des biologiques vétérinaires.

Principaux enseignements du rapport

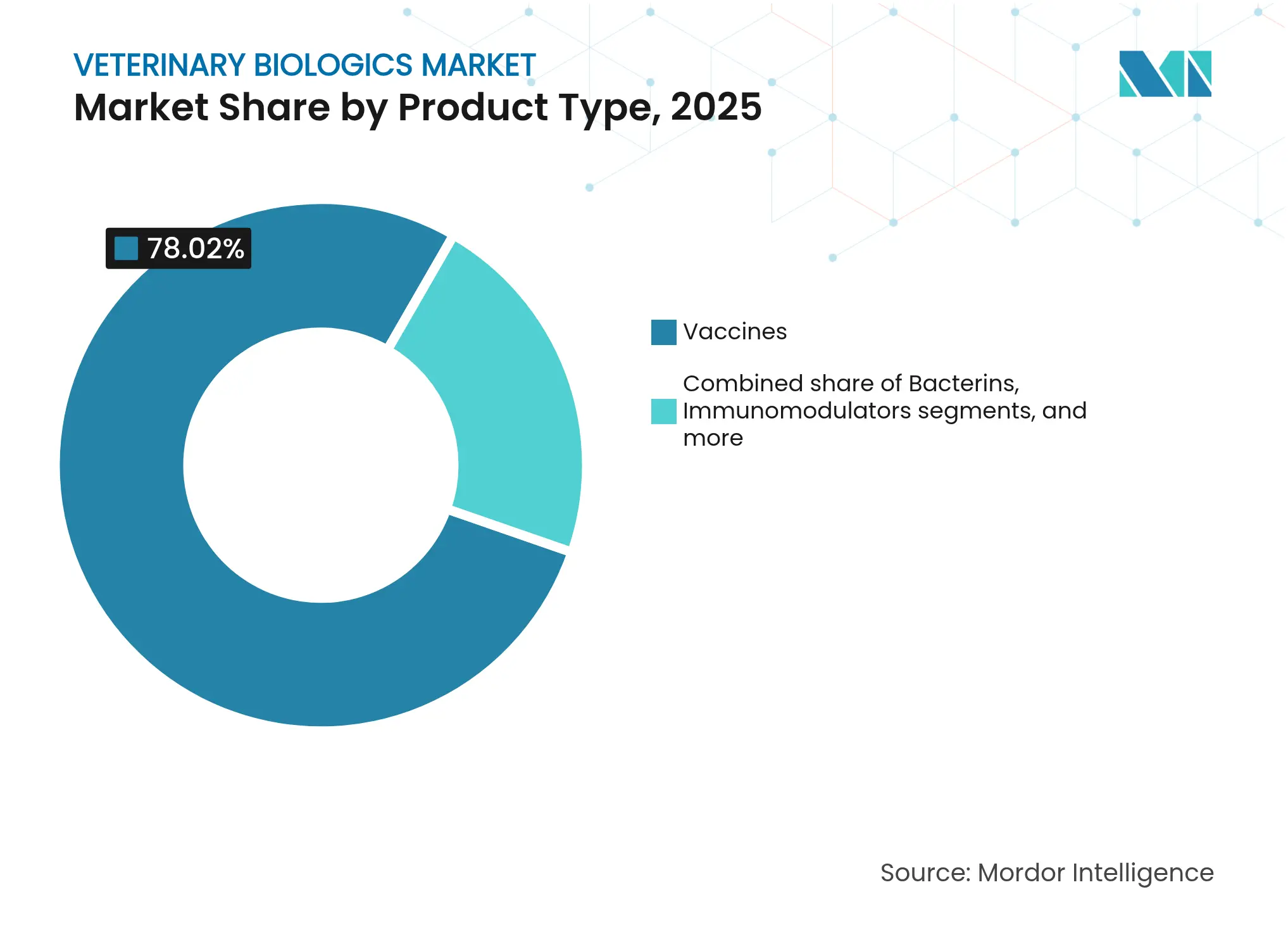

- Par type de produit, les vaccins ont représenté 78,02 % de la part du marché des biologiques vétérinaires en 2025 ; ce même segment devrait croître à un TCAC de 6,33 % jusqu'en 2031.

- Par type d'animal, les animaux d'élevage ont représenté 58,35 % de la taille du marché des biologiques vétérinaires en 2025, tandis que les animaux de compagnie enregistrent le TCAC le plus rapide, à 7,92 %, jusqu'en 2031.

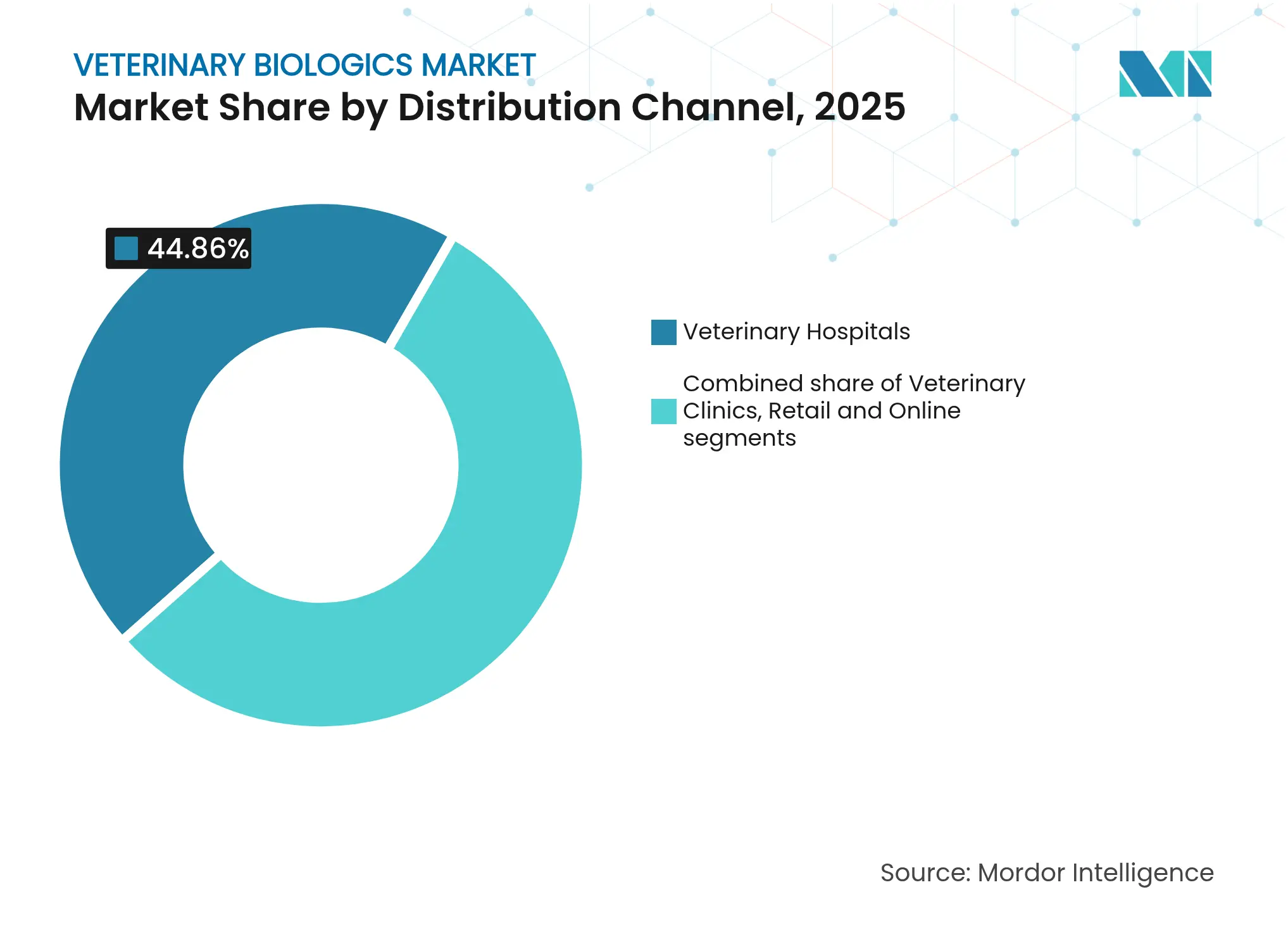

- Par canal de distribution, les hôpitaux vétérinaires ont détenu 44,86 % de la part en 2025 ; les pharmacies en ligne se développent le plus rapidement, avec un TCAC de 8,86 %.

- Par technologie, les vaccins vivants atténués ont représenté 42,65 % de la part en 2025, tandis que les vaccins inactivés affichent le TCAC le plus élevé, à 8,61 %, jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 37,92 % de part en 2025 ; l'Asie-Pacifique affiche le TCAC le plus fort, à 8,08 %, porté par l'intensification de l'élevage et l'harmonisation réglementaire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biologiques vétérinaires

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de vaccination pour le bétail et les animaux de compagnie | +1.2% | Mondial ; plus fort en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Approbations de vaccins recombinants et vectoriels | +0.8% | Amérique du Nord et UE en tête ; Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Croissance des dépenses pour les animaux de compagnie | +0.7% | Amérique du Nord et UE comme marchés principaux | Court terme (≤ 2 ans) |

| Les plateformes à ARNm entrent dans le pipeline vétérinaire | +0.6% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Découverte d'antigènes assistée par l'IA | +0.5% | Mondial, concentré dans les principaux pôles pharmaceutiques | Moyen terme (2-4 ans) |

| Financement des stocks stratégiques dans le cadre de l'approche Une Seule Santé | +0.4% | Mondial, avec priorité dans les régions à risque pandémique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats de vaccination pour le bétail et les animaux de compagnie

Les régulateurs des principales régions exportatrices de viande resserrent les calendriers de vaccination, faisant des biologiques un poste de coût non discrétionnaire pour les producteurs. Le Cadre national Une Seule Santé des États-Unis, publié en 2025[1]U.S. Food and Drug Administration, "Animal and Veterinary Innovation Agenda," fda.gov, synchronise les exigences des CDC et de l'USDA, stimulant les achats en gros de vaccins multivalents. Les directives de l'UE reflètent cette position, obligeant les exportateurs à fournir la preuve d'une immunisation complète. Les producteurs préférant des fournisseurs uniques pour faciliter la conformité, les entreprises établies disposant de larges catalogues consolident la demande, créant des flux de trésorerie résilients malgré les marges cycliques à la ferme.

Approbations de vaccins recombinants et vectoriels

L'Agence européenne des médicaments a autorisé neuf vaccins vétérinaires[2]European Medicines Agency, "Veterinary Medicines Highlights 2023," ema.europa.eu en 2024, dont six reposent sur des technologies recombinantes ou vectorielles, contre un seul biologique deux ans auparavant. Les programmes d'accélération parallèles de la FDA réduisent les cycles d'examen à aussi peu que quatre ans. Les plateformes recombinantes offrent une cohérence de lot et des risques de contamination réduits, les rendant attractives pour des maladies telles que le syndrome reproducteur et respiratoire porcin. Les innovateurs de plus petite taille spécialisés dans les plateformes tirent parti du vent réglementaire favorable, contraignant les acteurs établis à moderniser leurs pipelines ou à rechercher des accords de licence pour rester compétitifs.

Croissance des dépenses pour les animaux de compagnie

Les factures vétérinaires moyennes des ménages américains ont augmenté de 7,1 % d'une année sur l'autre, dépassant l'inflation globale des soins aux animaux de compagnie de 4,2 %, signalant une forte tolérance aux prix pour les biologiques préventifs. Les vaccins de style de vie contre la toux des chenils et la maladie de Lyme gagnent du terrain à mesure que les propriétaires humanisent leurs animaux et assimilent les soins animaliers à la santé familiale. La faible pénétration de l'assurance, proche de 3 %, implique un potentiel de remboursement inexploité qui pourrait normaliser davantage des dépenses plus élevées en biologiques, renforçant les marges des entreprises axées sur les portefeuilles d'animaux de compagnie.

Les plateformes à ARNm entrent dans le pipeline vétérinaire

Le succès des vaccins à ARNm humains lors de la COVID-19 a stimulé les adaptations pour la santé animale. Zoetis et ses partenaires font progresser des candidats à ARNm ciblant les agents pathogènes respiratoires chez les bovins, promettant des mises à jour d'antigènes plus rapides que les procédés à base de culture cellulaire ou d'œufs. Les reformulations à nanoparticules lipidiques améliorent la thermostabilité, réduisant les contraintes de la chaîne du froid dans les zones agricoles éloignées. La production évolutive en micro-bioréacteurs réduit l'empreinte des installations, abaissant potentiellement les barrières pour les entrants biotechnologiques de taille intermédiaire, tout en forçant les grands fabricants à moderniser leurs capacités.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Licences multi-régions et frais de libération de lots | -0.9% | Plus élevés dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Coûts élevés de la chaîne du froid et de la lyophilisation | -0.6% | Mondial ; plus aigu dans les économies en développement | Moyen terme (2-4 ans) |

| Les enchevêtrements de brevets autour des nouveaux adjuvants ralentissent les entrants | -0.4% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Capacité de biofabrication détournée vers les biologiques humains | -0.3% | Mondial, plus grave lors des urgences sanitaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Licences multi-régions et frais de libération de lots

Les frais de dossier de 581 735 USD par produit aux États-Unis et les études de validation en double en Europe ou au Japon multiplient les budgets de développement jusqu'à cinq fois par rapport aux dépôts sur un seul marché. Les tests de libération de lots peuvent ajouter 100 000 USD par lot[3]Federal Register, "Animal Drug User Fee Rates and Payment Procedures for Fiscal Year 2025," federalregister.gov, ralentissant les lancements pour des modalités innovantes telles que l'ARNm où les précédents réglementaires sont limités. Les petites entreprises préfèrent souvent accorder des licences sur leurs candidats plutôt que de supporter ces obstacles, concentrant le levier parmi les grandes entreprises capables d'amortir les frais de conformité sur de vastes portefeuilles.

Coûts élevés de la chaîne du froid et de la lyophilisation

La logistique à température contrôlée augmente les dépenses de distribution jusqu'à 60 % par rapport aux médicaments stables à température ambiante. L'installation d'un seul lyophilisateur peut coûter 5 millions USD et nécessite des délais de 24 mois, limitant la capacité de montée en charge lors des épidémies. Lorsque la demande de vaccins humains augmente, les installations partagées pivotent, comprimant les lignes vétérinaires. Les fabricants recherchent des formulations thermostables, mais la reformulation nécessite de nouvelles données de stabilité et une nouvelle soumission réglementaire, retardant la mise sur le marché pour les régions sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les vaccins captent la croissance tout en conservant leur leadership

Le segment des vaccins a représenté 78,02 % de la part du marché des biologiques vétérinaires en 2025 et a maintenu le TCAC le plus rapide, à 6,33 %, jusqu'en 2031. La performance robuste reflète les larges mandats d'immunisation et les mises à niveau continues des plateformes, des produits vivants et tués traditionnels vers des constructions recombinantes, vectorielles et à ARNm. Les vaccins restent l'épine dorsale des programmes de santé animale du bétail, mais les protocoles pour les animaux de compagnie contre les maladies de style de vie élargissent la demande totale adressable. Les antisérums et les immunoglobulines continuent de servir des niches de traitement post-exposition mais contribuent à une croissance incrémentale limitée. Les kits de diagnostic enregistrent une adoption régulière à mesure que les programmes de surveillance s'élargissent ; cependant, la contribution aux revenus reste modeste par rapport aux catégories thérapeutiques. Les bactérines attirent l'attention en aquaculture et en aviculture où les préoccupations liées à la résistance aux antibiotiques intensifient les stratégies préventives. Les immunomodulateurs, y compris les activateurs de cytokines et les probiotiques, suscitent l'intérêt des propriétaires d'animaux de compagnie pour des offres de bien-être holistique. Le segment « autres » abrite des thérapies cellulaires et géniques en phase précoce qui pourraient redéfinir la prophylaxie mais restent marginales au sein du marché actuel des biologiques vétérinaires.

Les modalités vaccinales de deuxième génération soutiennent la réalisation de prix premium. Les antigènes recombinants réduisent le risque de contamination, les vaccins vectoriels stimulent l'immunité cellulaire cruciale pour les agents pathogènes complexes, et les candidats à ARNm promettent une correspondance rapide des souches. Ces avancées permettent aux fabricants de positionner les produits améliorés comme rentables sur la durée de vie d'un animal, renforçant les arguments de remboursement à mesure que les assureurs élargissent lentement la couverture des animaux de compagnie. L'accord d'Elanco avec Medgene pour commercialiser des vaccins contre l'influenza aviaire hautement pathogène souligne la manière dont les acteurs établis s'associent pour combler les lacunes du pipeline et répondre aux menaces émergentes. L'intérêt croissant pour les combinaisons polyvalentes simplifie la manipulation pour les producteurs et les cliniques pour animaux de compagnie, cimentant davantage la primauté des vaccins au sein du marché des biologiques vétérinaires.

Par type d'animal : les animaux de compagnie dépassent l'élan du bétail

Le bétail a conservé 58,35 % de la taille du marché des biologiques vétérinaires en 2025, ancré par des protocoles de vaccination obligatoires qui protègent l'accès au commerce et la sécurité alimentaire. Les producteurs s'appuient sur des vaccins multivalents en vrac pour contrôler les maladies endémiques, assurant une demande de base fiable. La croissance, cependant, se modère à mesure que les marges agricoles pèsent sur les dépenses par tête, et les biologiques restent un coût d'intrant réglementé. En revanche, les animaux de compagnie se développent à un TCAC de 7,92 % à mesure que les propriétaires assimilent le bien-être animal à la santé du foyer. Les formulations premium traitant les maladies de style de vie commandent des prix plus élevés, portées par la volonté de payer pour des améliorations perçues de la qualité de vie.

L'urbanisation dans les économies avancées augmente les densités de possession de chiens et de chats, faisant progresser les consultations vétérinaires et créant des revenus récurrents pour les programmes de rappel. Les biologiques équins ajoutent une couche à haute valeur mais de niche, liée à l'économie des courses et de l'élevage. Zoetis a rapporté une croissance de 14 % d'une année sur l'autre des ventes pour animaux de compagnie en 2025, soit le triple du taux pour le bétail, illustrant la divergence des segments. La trajectoire suggère que les fabricants orienteront progressivement les budgets de R&D vers les indications pour animaux de compagnie, cherchant une expansion des marges tout en maintenant les lignes fondamentales pour le bétail.

Par canal de distribution : les plateformes numériques remodèlent les achats

Les hôpitaux vétérinaires ont représenté 44,86 % du marché des biologiques vétérinaires en 2025, tirant parti de la confiance des cliniciens et de la nécessité d'une administration professionnelle de nombreux biologiques. Pourtant, les pharmacies en ligne affichent un TCAC de 8,86 % jusqu'en 2031, car les praticiens et les propriétaires adoptent les commandes en ligne pour les vaccins de routine et les renouvellements. La transparence des prix, l'expédition automatique et la livraison à domicile réduisent les frictions d'achat, notamment pour les cliniques desservant des communautés agricoles dispersées. Les cliniques vétérinaires, plus petites que les hôpitaux, opèrent selon des modèles hybrides, adoptant des grossistes numériques pour les lignes de produits courants tout en conservant des représentants commerciaux directs pour les produits à forte valeur ajoutée.

Les chaînes de vente au détail intègrent des espaces vétérinaires pour augmenter le trafic en magasin, comme en témoigne l'acquisition d'Allivet par Tractor Supply, qui élargit l'accès aux médicaments pour animaux de compagnie sur ordonnance. Cette réalité omnicanale oblige les fabricants à segmenter leurs stratégies de mise sur le marché, en équilibrant la croissance des volumes via les plateformes web avec le soutien clinique exigé par les biologiques complexes. La pénétration du commerce en ligne reste plus faible dans les marchés émergents où la clarté réglementaire sur l'exécution des ordonnances évolue, mais la connectivité mobile pourrait accélérer l'adoption, élargissant le marché global des biologiques vétérinaires.

Par technologie : les vaccins inactivés consolident leurs gains de parts

Les produits vivants atténués ont représenté 42,65 % de la part du marché des biologiques vétérinaires en 2025, favorisés pour leur forte immunogénicité. Néanmoins, les vaccins inactivés croissent le plus rapidement, à un TCAC de 8,61 %, en raison de leurs avantages en matière de sécurité, de chaîne du froid et de production. Les antigènes tués par la chaleur et inactivés chimiquement simplifient les exigences de biosécurité, facilitant la fabrication dans des installations à confinement réduit. Les constructions sous-unitaires et recombinantes affinent davantage la présentation des antigènes, réduisant le risque d'effets indésirables et s'alignant sur les attentes en matière de bien-être. Les technologies à ADN et à ARN, bien que naissantes, démontrent une puissante évolutivité et rapidité pour l'adaptation aux variants, s'alignant sur les initiatives de préparation Une Seule Santé.

Les plateformes vectorielles conservent un rôle critique là où l'immunité humorale et cellulaire combinée est vitale. Les orientations réglementaires de la FDA sur les produits à protéines recombinantes clarifient les attentes en matière de dossier, rationalisant les approbations et encourageant une adoption plus large. L'efficacité des coûts gouvernera de plus en plus le choix de la plateforme à mesure que les fabricants évaluent le rendement, la réutilisation des installations et la cohérence de l'approvisionnement. En conséquence, la diversité technologique coexistera, permettant au marché des biologiques vétérinaires de faire correspondre la complexité des agents pathogènes avec des solutions adaptées.

Analyse géographique

L'Amérique du Nord a contrôlé 37,92 % de la part du marché des biologiques vétérinaires en 2025, tout en progressant à un TCAC de 5,72 % jusqu'en 2031. La demande tire sa force des politiques de vaccination bien établies, des taux élevés de possession d'animaux de compagnie et des écosystèmes d'innovation regroupés autour des pôles pharmaceutiques. Le Cadre national Une Seule Santé de 2025 élève les stocks stratégiques pour les menaces zoonotiques, garantissant des volumes d'achat pour les produits prioritaires. Le Canada étend des mandats similaires, et l'intégration avec les chaînes d'approvisionnement en viande américaines propage les normes d'adoption des biologiques vers le sud, au Mexique, où les opérations bovines commerciales étendent la couverture de la chaîne du froid, soutenant l'adoption future.

L'Europe enregistre un TCAC de 5,97 %, propulsée par des réglementations harmonisées et des approbations accélérées. L'autorisation par l'Agence européenne des médicaments de six vaccins biotechnologiques en 2024 signale l'appétit réglementaire pour les modalités avancées. L'Allemagne et le Royaume-Uni stimulent la demande premium pour les animaux de compagnie, tandis que la France et l'Italie contribuent à une consommation stable du bétail. L'Espagne bénéficie de fonds de modernisation agricole qui intègrent des programmes de contrôle des maladies, et les membres d'Europe de l'Est mettent en œuvre des régimes de vaccination conformes aux exigences d'exportation de l'UE, élargissant les volumes adressables.

L'Asie-Pacifique représente le territoire le plus dynamique, croissant de 8,08 % par an à mesure que la Chine et l'Inde intensifient leurs opérations d'élevage et que les classes moyennes urbaines alimentent l'expansion des cliniques vétérinaires. Les programmes de récupération après la fièvre porcine africaine en Chine accélèrent les commandes en vrac de vaccins porcins, tandis que la possession urbaine d'animaux de compagnie en Inde soutient une croissance à deux chiffres des ventes de biologiques. Les marchés matures tels que le Japon et l'Australie commandent des dépenses élevées par animal et adoptent rapidement les nouvelles technologies. La capacité de fabrication régionale attire les investissements directs étrangers en raison de l'efficacité des coûts, renforçant la sécurité de l'approvisionnement et réduisant les coûts à destination pour les distributeurs locaux, élargissant ainsi la taille du marché régional des biologiques vétérinaires.

Paysage concurrentiel

Le marché des biologiques vétérinaires est modérément consolidé. Zoetis, Boehringer Ingelheim et Merck Animal Health ancrent l'approvisionnement mondial grâce à des catalogues étendus couvrant les besoins essentiels en matière de bétail et d'animaux de compagnie. Ces entreprises étendent l'intégration verticale en investissant dans l'approvisionnement en matières premières et la capacité de remplissage-finition pour protéger les marges des perturbations de l'approvisionnement. Les tendances en matière de dépenses d'investissement sont visibles dans l'expansion de 895 millions USD de Merck à De Soto, Kansas, annoncée en mai 2025, qui augmente la production d'antigènes en vrac et ajoute des laboratoires de R&D dédiés.

Les pipelines d'innovation pivotent vers l'ARNm, les vecteurs et la découverte assistée par l'IA. Les grands acteurs forment des partenariats de développement avec des entreprises biotechnologiques plus petites pour accéder au savoir-faire des plateformes tout en tirant parti de l'expertise réglementaire et de la distribution mondiale. L'accord d'Elanco avec Medgene pour la commercialisation du vaccin contre l'influenza aviaire hautement pathogène illustre la combinaison de l'agilité des startups et de la portée des acteurs établis. Les portefeuilles de brevets sur les systèmes d'adjuvants et les technologies de délivrance créent des avantages concurrentiels, tandis que les opportunités de biosimilaires pourraient s'ouvrir après les expirations de brevets clés après 2030. Les acteurs régionaux, notamment en Inde et en Chine, poursuivent des stratégies d'avantage par les coûts dans les vaccins inactivés et conventionnels, défiant les marques mondiales dans les appels d'offres locaux.

Les fabricants se différencient de plus en plus par des modèles de services : analyses prédictives pour la prévision des épidémies, tableaux de bord de conformité à la vaccination à la ferme et surveillance à distance de la chaîne du froid. Ces couches à valeur ajoutée approfondissent la fidélisation des clients et complètent les offres de produits. L'intensité concurrentielle continue d'augmenter à mesure que les canaux de commerce en ligne élargissent l'accès, exerçant une pression sur les prix catalogue des antigènes banalisés, tout en élargissant simultanément la taille absolue du marché des biologiques vétérinaires en touchant des zones géographiques mal desservies.

Leaders du secteur des biologiques vétérinaires

Boehringer Ingelheim

Ceva

Elanco Animal Health

Hester Biosciences Limited

Meiji Animal Health Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Merck Animal Health a annoncé un investissement de 895 millions USD pour agrandir son installation de fabrication de biologiques à De Soto, Kansas, dont 35 millions USD pour de nouveaux laboratoires de R&D.

- Février 2025 : Elanco Animal Health a conclu un accord avec Medgene pour commercialiser un vaccin contre l'influenza aviaire hautement pathogène pour les bovins laitiers.

- Février 2025 : Biovet, membre du groupe Bharat Biotech, a obtenu l'approbation du CDSCO pour le Biolumpivaxin, un vaccin contre la dermatose nodulaire contagieuse pour les bovins et les buffles.

- Mai 2024 : Le gouvernement de Nouvelle-Galles du Sud a rapporté la production pilote réussie d'un vaccin à ARNm contre le virus de la maladie des frontières, fabriqué à l'Institut ARN de l'UNSW à Sydney.

Portée du rapport mondial sur le marché des biologiques vétérinaires

Selon la portée du rapport, les biologiques vétérinaires sont des produits développés pour diagnostiquer, gérer ou prévenir les maladies animales. Ils comprennent les vaccins, les traitements à base d'anticorps et les kits de tests diagnostiques. Dérivés d'organismes vivants et de processus biologiques, les biologiques vétérinaires fonctionnent par des mécanismes immunologiques.

Le marché des biologiques vétérinaires est segmenté par type de produit, type d'animal et canal de distribution. Par type de produit, le marché a été segmenté en vaccins, bactérines, antisérums, kits de diagnostic et autres. Les autres comprennent les promoteurs de croissance et les extraits allergéniques. Sur la base du type d'animal, le marché est segmenté en animaux de compagnie, animaux d'élevage et équins. Les animaux de compagnie ont été subdivisés en canins, aviaires et félins. Le segment des animaux d'élevage a été subdivisé en aquatiques, bovins, porcins, ovins et volailles. Par canal de distribution, le marché couvre les cliniques vétérinaires, les hôpitaux vétérinaires et les pharmacies de détail. Géographiquement, le marché comprend l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Le rapport détaille la taille du marché et les prévisions pour 17 pays dans ces régions, avec des valorisations présentées en USD.

| Antisérums et immunoglobulines |

| Bactérines |

| Kits de diagnostic |

| Immunomodulateurs |

| Vaccins |

| Autres |

| Animaux de compagnie |

| Animaux d'élevage |

| Autres animaux |

| Hôpitaux vétérinaires |

| Cliniques vétérinaires |

| Vente au détail et en ligne |

| Vivant atténué |

| Inactivé / Tué |

| Sous-unitaire et recombinant |

| ADN / ARN |

| Vectoriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Antisérums et immunoglobulines | |

| Bactérines | ||

| Kits de diagnostic | ||

| Immunomodulateurs | ||

| Vaccins | ||

| Autres | ||

| Par type d'animal | Animaux de compagnie | |

| Animaux d'élevage | ||

| Autres animaux | ||

| Par canal de distribution | Hôpitaux vétérinaires | |

| Cliniques vétérinaires | ||

| Vente au détail et en ligne | ||

| Par technologie | Vivant atténué | |

| Inactivé / Tué | ||

| Sous-unitaire et recombinant | ||

| ADN / ARN | ||

| Vectoriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle tendance politique élargit actuellement la demande de biologiques vétérinaires ?

Les protocoles de vaccination obligatoires pour le bétail et les animaux de compagnie transforment les biologiques en achats non discrétionnaires sur les principaux marchés d'exportation.

Comment les plateformes recombinantes et vectorielles remodèlent-elles les portefeuilles de produits ?

Ces technologies permettent un ciblage précis des antigènes et des approbations plus rapides, incitant les fabricants à moderniser les gammes de vaccins existantes et à acquérir un savoir-faire spécialisé auprès de partenaires biotechnologiques.

Pourquoi les pharmacies en ligne gagnent-elles du terrain dans la distribution des biologiques vétérinaires ?

Les plateformes en ligne offrent aux cliniques des prix plus bas et un réapprovisionnement automatique pour les vaccins de routine, réduisant la dépendance aux représentants commerciaux en personne et élargissant l'accès dans les zones rurales.

Qu'est-ce qui rend la technologie à ARNm attractive pour les futures applications en santé animale ?

Les vaccins à ARNm peuvent être reformulés rapidement pour correspondre aux souches émergentes et nécessitent des installations de production plus petites, permettant des réponses rapides aux épidémies de maladies transfrontalières.

Quel obstacle de la chaîne d'approvisionnement retarde le plus souvent le déploiement des produits dans les régions en développement ?

Les coûts élevés des infrastructures de chaîne du froid et de lyophilisation limitent la distribution fiable, notamment pour les vaccins sensibles à la température destinés aux zones agricoles éloignées.

Comment la dynamique de la propriété intellectuelle influence-t-elle la concurrence entre les fabricants ?

La large couverture de brevets sur les nouveaux adjuvants et les systèmes de délivrance protège les acteurs établis en créant des barrières juridiques que les petits entrants doivent contourner par des partenariats ou des accords de licence.

Dernière mise à jour de la page le: