Taille et part du marché des pinces vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 232.70 Millions de dollars américains |

| Taille du Marché (2031) | 304.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pinces vétérinaires par Mordor Intelligence

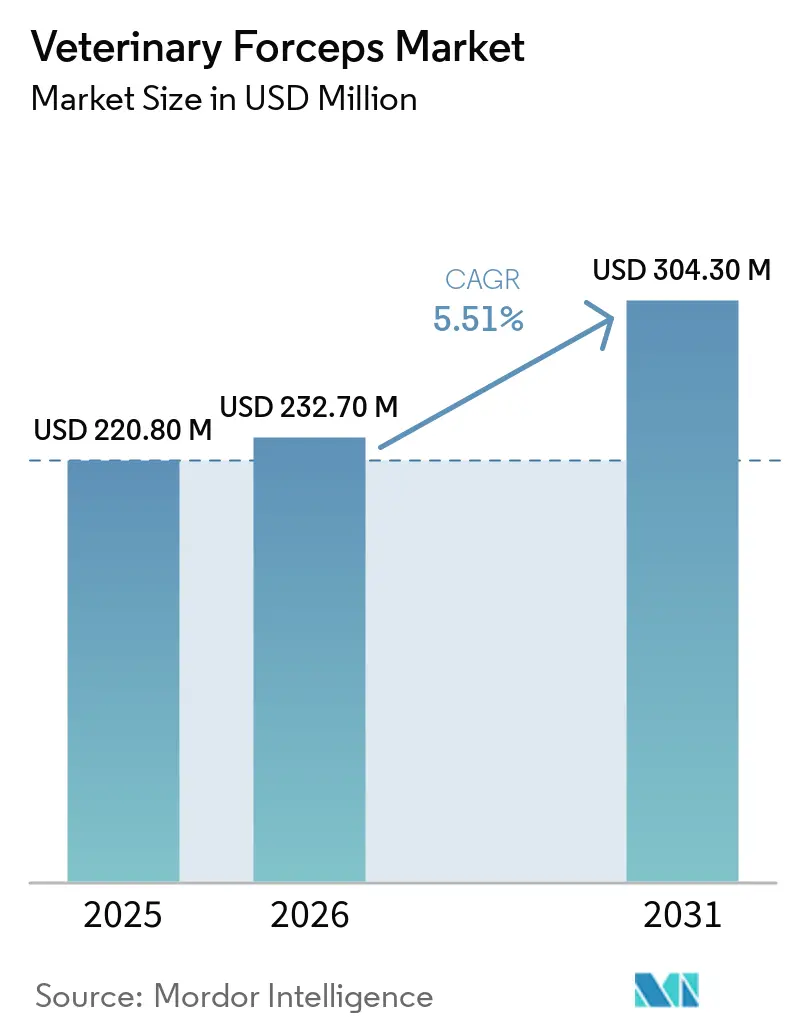

La taille du marché des pinces vétérinaires devrait passer de 220,80 millions USD en 2025 à 232,70 millions USD en 2026 et atteindre 304,30 millions USD d'ici 2031, à un CAGR de 5,51 % sur la période 2026-2031.

La consolidation des entreprises comprime les listes de fournisseurs, allonge les cycles de remplacement et offre aux fabricants disposant d'une capacité d'expansion un accès privilégié aux chaînes multi-sites [1]Integra LifeSciences Holdings Corporation, "Formulaire 10-Q pour le trimestre clos le 30 septembre 2025," investor.integralife.com. La croissance reflète également l'augmentation des cas dentaires et orthopédiques, la diffusion des techniques mini-invasives en pratique générale et la dynamique réglementaire en faveur d'une stérilisation traçable. Les pressions tarifaires et l'inflation du coût du titane pèsent sur les marges, mais accélèrent le pivot vers les alliages recyclés et l'approvisionnement en Inde ou en ASEAN. L'Asie-Pacifique demeure la zone géographique à la croissance la plus rapide, soutenue par l'augmentation du nombre d'animaux de compagnie et les programmes de contrôle des maladies du bétail financés par des agences multilatérales. Les fournisseurs d'instruments capables de documenter les cycles de stérilisation, d'offrir une gestion des stocks en flux tendu et de proposer des formations groupées sont les mieux positionnés pour décrocher des accords à l'échelle des chaînes.

Principaux enseignements du rapport

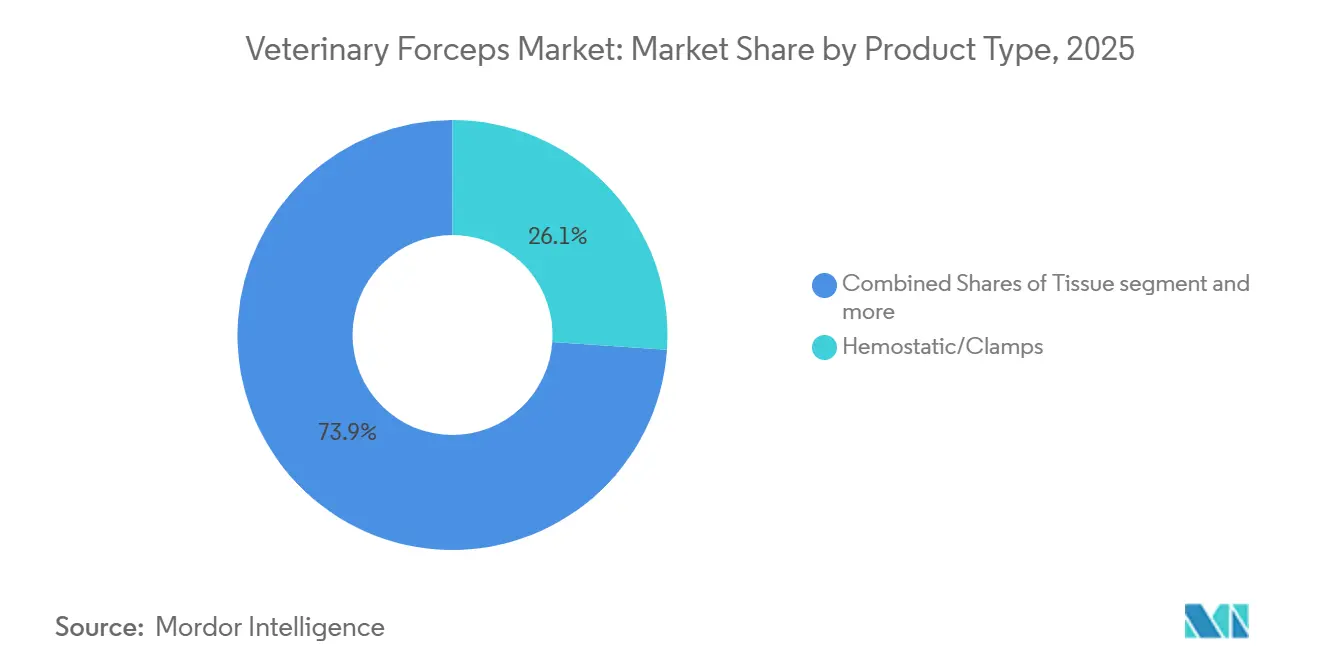

- Par type de produit, les pinces hémostatiques et clamps ont dominé le marché des pinces vétérinaires, représentant 26,10 % de part en 2025. Cependant, les pinces d'extraction dentaire devraient croître à un CAGR de 6,09 % jusqu'en 2031.

- Par application, la chirurgie des tissus mous a représenté 34,87 % du marché des pinces vétérinaires en 2025. Cependant, la chirurgie orthopédique devrait progresser à un CAGR de 5,98 % jusqu'en 2031.

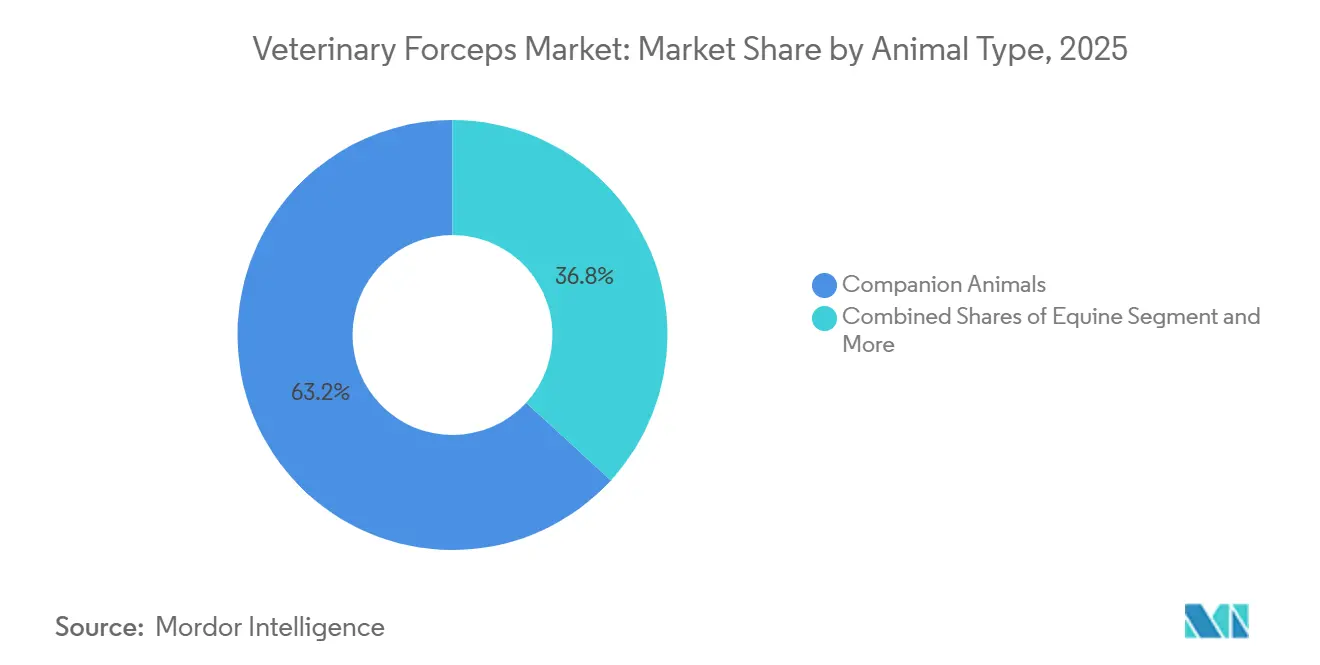

- Par type d'animal, les animaux de compagnie ont représenté 63,18 % du chiffre d'affaires en 2025 et devraient croître à un CAGR de 5,81 % d'ici 2031.

- Par utilisateur final, les cliniques vétérinaires ont représenté 58,18 % du chiffre d'affaires en 2025 et devraient croître à un CAGR de 5,81 % jusqu'en 2031.

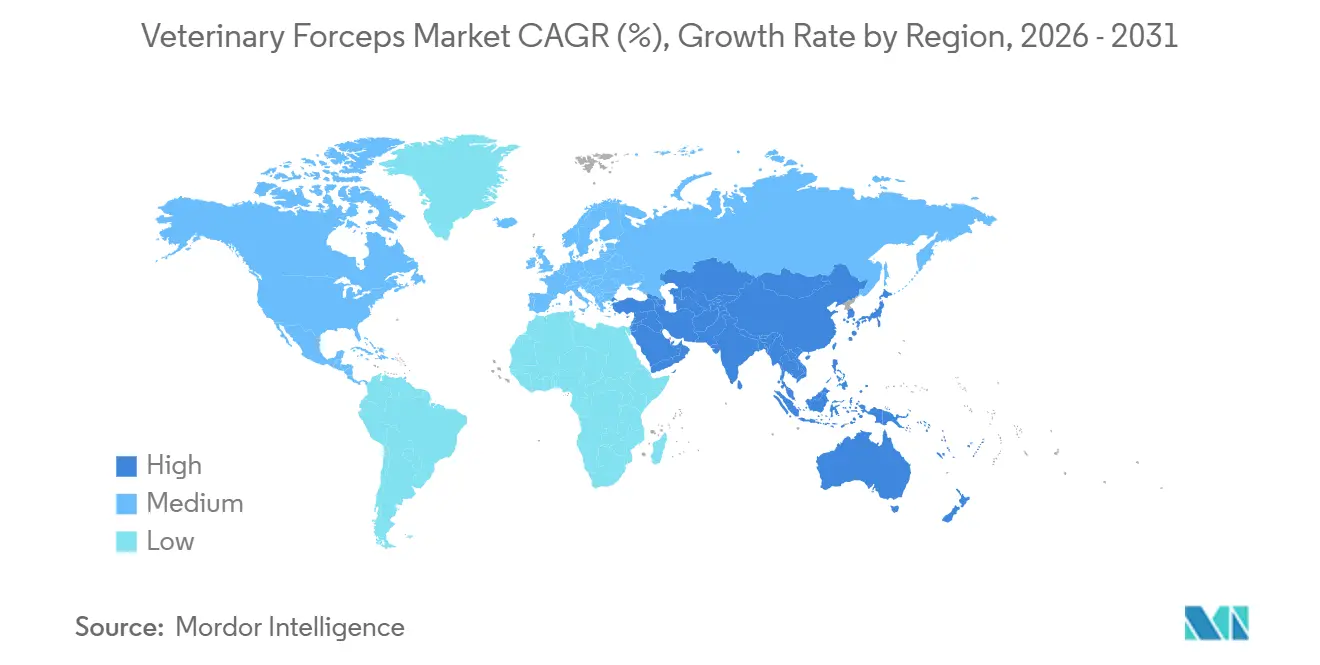

- Par géographie, l'Amérique du Nord a capté 43,81 % de part en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 5,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des pinces vétérinaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La possession d'animaux de compagnie et l'augmentation des dépenses de santé animale stimulent les volumes de procédures chirurgicales | +1.2% | Mondial, plus marqué en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les programmes de stérilisation à haut volume et le retard chirurgical post-pandémique soutiennent la demande en instruments | +0.9% | Amérique du Nord, Amérique latine, Inde, Chine | Court terme (≤ 2 ans) |

| L'expansion des soins dentaires vétérinaires accroît la demande de pinces d'extraction et de pinces tissulaires | +0.8% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| Le développement des procédures mini-invasives et de spécialité élargit les cas d'utilisation des pinces | +1.0% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| La standardisation des achats par les consolidateurs d'entreprises accélère l'adoption des références et le remplacement | +0.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| L'accent mis sur le contrôle des infections accroît la demande de pinces stériles à usage unique et traçables lors du retraitement | +0.6% | Mondial, moteurs réglementaires en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La possession d'animaux de compagnie et l'augmentation des dépenses de santé animale stimulent les volumes de procédures chirurgicales

Les dépenses américaines pour les animaux de compagnie ont atteint 158 milliards USD en 2025 et devraient atteindre 165 milliards USD en 2026. L'essor rapide de l'assurance abaisse les barrières financières, incitant les propriétaires à approuver des interventions chirurgicales qui étaient auparavant reportées. Bien que le nombre total de consultations ait baissé de 3,1 % en raison de pénuries de personnel, les procédures réalisées tendent à être complexes et nécessitent de nombreux instruments, ce qui stimule la demande de pinces de spécialité à forte marge. Les visites d'urgence ont représenté 22 % des propriétaires en 2025, concentrant les volumes chirurgicaux dans les hôpitaux de référence qui maintiennent des stocks plus importants et des cycles de remplacement plus stricts. Les fournisseurs qui certifient la traçabilité et assurent un service rapide renforcent leur position auprès de ces établissements.

Les programmes de stérilisation à haut volume et le retard chirurgical post-pandémique soutiennent la demande en instruments

Les cliniques à haut volume, à l'image de l'objectif de PAWS Chicago de réaliser 20 000 stérilisations en 2025, s'attaquent à un retard de 261 763 procédures manquées accumulées lors des confinements de 2020 à 2023. L'augmentation du débit favorise les hémostatiques pré-stérilisés ou à usage unique qui contournent les goulots d'étranglement des autoclaves. Cependant, les pénuries persistantes de personnel limitent la vitesse d'expansion, forçant la standardisation des plateaux et les achats en gros pour réduire les délais de rotation. Les fournisseurs proposant des solutions en kit et une économie compétitive par procédure obtiennent le statut de fournisseur privilégié.

L'expansion des soins dentaires vétérinaires accroît la demande de pinces d'extraction et de pinces tissulaires

La maladie parodontale touche la majorité des chiens de plus de 3 ans, et les détartrages typiques coûtent entre 300 et 700 USD, ce qui incite les praticiens généralistes à ajouter des espaces dentaires. Le lancement en 2025 par GerVetUSA de kits d'extraction personnalisables illustre la tendance vers des instruments modulaires adaptés aux niveaux de compétence des praticiens [2]B. Braun Vet Care, "Chirurgie mini-invasive : petit accès, vision claire," bbraun-vetcare.com. Les kits pour animaux exotiques avec des manches miniatures sont conçus pour les lapins et les rongeurs, soulignant la valeur que les propriétaires accordent aux soins bucco-dentaires spécialisés. À mesure que la dentisterie migre des centres de référence vers la pratique générale, les volumes d'instruments s'accélèrent et les prix de vente moyens se modèrent, récompensant les fabricants capables d'augmenter leur production sans sacrifier la finition et la tenue du tranchant.

Le développement des procédures mini-invasives et de spécialité élargit les cas d'utilisation des pinces

La laparoscopie à port unique réduit considérablement la douleur postopératoire et divise presque par deux le risque d'infection, élargissant son acceptation parmi les non-spécialistes. Les courbes d'apprentissage se stabilisent après une douzaine de cas environ, générant une demande incrémentale de pinces optiques, articulées et de scellement vasculaire. Le système Caiman de B. Braun et les DS-Clips facilitent la splénectomie et la surrénalectomie laparoscopiques, tandis que les clamps à garantie à vie de Securos Surgical séduisent les cliniques soucieuses des coûts qui stérilisent leurs instruments quotidiennement. À mesure que les techniques de spécialité se diffusent, les pinces réutilisables qui conservent leur alignement après des stérilisations répétées fidélisent la clientèle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les coûts élevés des instruments et de la stérilisation contraignent les dépenses d'investissement des cliniques | -0.8% | Mondial, particulièrement aigu dans les marchés émergents et les établissements indépendants | Court terme (≤ 2 ans) |

| La pénurie de chirurgiens vétérinaires qualifiés limite le débit chirurgical | -0.6% | Amérique du Nord, Europe, Australie | Moyen terme (2 à 4 ans) |

| La volatilité des intrants et des tarifs douaniers pour l'acier chirurgical et le titane pèse sur les prix et les marges | -0.5% | Mondial, particulièrement aigu aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Les principes des 3R en recherche et l'activisme réduisent les volumes chirurgicaux sur animaux de laboratoire pour les micro-pinces | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés des instruments et de la stérilisation contraignent les dépenses d'investissement des cliniques

La création d'un établissement fixe nécessite entre 433 000 et 2 millions USD, dont environ 70 000 USD alloués aux équipements chirurgicaux et dentaires, laissant peu de marge pour des pinces haut de gamme. Les contraintes de fonds de roulement et la hausse des taux d'intérêt en 2025 ont conduit de nombreux établissements indépendants à allonger les cycles de remplacement grâce aux services de réparation. Le financement d'équipements exige des scores de crédit supérieurs à 640 et expose les cliniques à des révisions de taux, incitant au report des mises à niveau non essentielles. Les fournisseurs proposant des kits de réparation, des programmes d'affûtage et des remises à la reprise peuvent atténuer les contraintes budgétaires.

La pénurie de chirurgiens vétérinaires qualifiés limite le débit chirurgical

Des déficits prévisionnels de 15 000 à 41 000 vétérinaires d'ici 2030 limitent les volumes de procédures malgré l'augmentation du nombre d'animaux de compagnie. Les centres à haut volume absorbent les chirurgies de base, concentrant les cas complexes et obligeant les patients à passer plus de temps dans les hôpitaux de référence. Les longues courbes d'apprentissage pour les outils laparoscopiques ou neurochirurgicaux ralentissent la diffusion des clamps et graspers spécialisés, tempérant les perspectives à la hausse pour les conceptions innovantes jusqu'à ce que la capacité de formation s'élargisse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pinces d'extraction dentaire dépassent les clamps hémostatiques

Les pinces hémostatiques et clamps ont capté 26,10 % de part du marché des pinces vétérinaires en 2025, ancrées par leur utilisation universelle dans les plateaux de chirurgie des tissus mous, orthopédique et d'urgence. Les pinces d'extraction dentaire sont en passe d'atteindre un CAGR de 6,09 % jusqu'en 2031, soit 58 points de base de plus que l'ensemble du marché des pinces vétérinaires. Cette croissance découle de l'adoption des espaces dentaires en pratique générale et de la sensibilisation croissante des propriétaires à la maladie parodontale. Les pinces tissulaires, de pansement et orthopédiques occupent des niches matures où les ventes dépendent du remplacement plutôt que des premières installations. Les biopsies ophtalmiques et endoscopiques restent limitées mais à forte densité de prix en raison de l'usinage de précision et de la finition des micropointes. Les kits dentaires en titane de GerVetUSA et les clamps bipolaires BipoJet de B. Braun illustrent des innovations axées sur la performance qui commandent des primes de prix [3]B. Braun Vet Care, "Programme bipolaire BipoJet," bbraun-vetcare.com.

Les investissements continus dans l'ergonomie des opérateurs, tels que les élévateurs à ailes et les manches articulés, améliorent la sécurité de préhension et réduisent la fatigue du chirurgien, renforçant les achats répétés. La demande de pinces chirurgicales vétérinaires devrait fortement augmenter. Les fabricants associant des pinces d'extraction à des élévateurs luxateurs et des décolleurs périostés renforcent la fidélisation des cliniques qui mettent à niveau l'ensemble de leurs sets dentaires en une seule fois.

Par application : les tissus mous dominent, l'orthopédie accélère

Les procédures sur tissus mous ont représenté 34,87 % du chiffre d'affaires en 2025, portées par les stérilisations, les ablations de masses et la chirurgie abdominale, mais les cas orthopédiques sont prévus pour un CAGR de 5,98 % jusqu'en 2031, dépassant le marché des pinces vétérinaires de 47 points de base. Les systèmes à plaques verrouillées qui surpassent les constructions à broches et fils nécessitent des pinces de réduction spécialisées et des clamps de maintien osseux, augmentant les dépenses en instruments par cas. À mesure que les assureurs remboursent plus facilement la réparation des fractures, les cliniques augmentent leurs stocks de rongeurs, plaques osseuses et pinces de réduction, orientant une plus grande part de la taille du marché des pinces vétérinaires vers les références orthopédiques. La neurochirurgie endoscopique et les spécialités ophtalmiques élargissent la profondeur du portefeuille dans les hôpitaux de référence, bien que les volumes restent comparativement modestes.

Les retombées technologiques de l'orthopédie humaine, telles que les guides spécifiques aux patients imprimés en 3D, différencient davantage les offres de pinces. Le capital initial élevé freine l'adoption par les pratiques générales, mais les hôpitaux universitaires et les centres de référence d'entreprise pilotent ces systèmes, renforçant la demande de graspers compatibles et de clamps de réduction. Les fournisseurs qui regroupent des outils motorisés avec des pinces assorties dans le cadre de contrats de service bénéficient d'une synergie de vente croisée.

Par type d'animal : les animaux de compagnie en tête, le bétail gagne en dynamisme

Les animaux de compagnie représentaient 63,18 % du chiffre d'affaires 2025 et resteront l'ancre du marché des pinces vétérinaires, soutenus par l'humanisation des animaux de compagnie en milieu urbain et la couverture d'assurance croissante. Les lignes dédiées au bétail devraient toutefois croître à un CAGR de 5,86 % grâce aux programmes de contrôle des maladies en Asie-Pacifique financés par 25 millions USD de subventions de la Banque asiatique de développement et de la FAO.

Les clamps résistants à la corrosion, prêts pour le terrain et adaptés à la castration et à l'écornage, sont très demandés, les conceptions robustes primant sur le polissage de surface haut de gamme. Les segments équins et animaux exotiques commandent des prix plus élevés par instrument en raison de leurs exigences en taille et en couple, mais contribuent à des volumes absolus plus faibles.

La possession croissante d'animaux de compagnie non traditionnels stimule les pinces de la série micro. Les kits micro-aviaires en titane réduisent la fatigue du chirurgien lors de procédures prolongées sur des oiseaux ou des reptiles et se vendent avec une prime de 20 à 30 % par rapport aux équivalents en acier inoxydable. À mesure que davantage de praticiens obtiennent une certification en animaux exotiques, la base installée de pinces de niche s'élargit, compensant le ralentissement de la demande pour les animaux de laboratoire.

Par utilisateur final : les cliniques consolident leur part, les centres de référence se spécialisent

Les cliniques vétérinaires ont représenté 58,18 % du chiffre d'affaires en 2025 et devraient croître à un CAGR de 5,81 % jusqu'en 2031. Les chaînes d'entreprises absorbent les établissements indépendants à un rythme record — 532 transactions en 2025 — centralisant les achats et standardisant les plateaux. Les chaînes privilégient une qualité constante et un réapprovisionnement automatisé des stocks, favorisant les fabricants dotés d'une intégration ERP. Les hôpitaux de référence et les établissements d'enseignement, bien que moins nombreux, achètent un spectre plus large de pinces de spécialité et les remplacent plus souvent en raison de la rotation des résidents et des audits d'accréditation. Les instituts de recherche se réduisent à mesure que les alternatives in vitro supplantent les modèles animaux ; ils continuent néanmoins d'acheter des outils de micro-dissection pour les études réglementées restantes.

Analyse géographique

L'Amérique du Nord a conservé une part de 43,81 % en 2025, portée par 157 milliards USD de dépenses américaines pour les animaux de compagnie et un réseau dense d'établissements Mars Petcare. La pénétration de l'assurance animale avec 6,4 millions de polices réduit les freins à la décision pour la chirurgie élective, bien que les pénuries de personnel dans les cliniques aient plafonné la croissance des consultations en 2025. Des droits de douane allant jusqu'à 54 % sur les pinces chinoises ont augmenté les coûts à l'arrivée, incitant les fournisseurs à rapprocher la production ou à mélanger du titane recyclé pour maintenir les marges.

L'Asie-Pacifique devrait progresser à un CAGR de 5,97 % jusqu'en 2031, portée par l'essor des animaux de compagnie urbains en Chine et le Programme national de contrôle des maladies animales de l'Inde, qui finance des interventions chirurgicales à grande échelle sur le bétail. La clarification réglementaire par le CDSCO indien en juillet 2025 a facilité les importations de dispositifs, invitant les marques étrangères à exploiter le marché des pinces vétérinaires. Le Japon et la Corée du Sud ajoutent des vents porteurs haut de gamme grâce à des cliniques dotées de technologies avancées et à une volonté d'adopter des procédures mini-invasives.

L'Europe présente un patchwork réglementaire fragmenté ; seuls six États membres réglementent directement les dispositifs vétérinaires, ce qui complique le déploiement. Les instruments à double usage doivent se conformer au règlement MDR 2017/745, ce qui gonfle les coûts de conformité. Les prochaines règles de bonnes pratiques de fabrication de l'UE, effectives en juillet 2026, renforcent les exigences de fabrication aseptique, élevant indirectement la barre pour la validation de la stérilisation des pinces. L'Amérique du Sud et le Moyen-Orient et Afrique restent plus modestes mais en progression ; le Brésil bénéficie de la possession croissante d'animaux de compagnie, tandis que les États du Conseil de coopération du Golfe augmentent leurs budgets de santé animale, stimulant ensemble une demande incrémentale pour les gammes de pinces de milieu de gamme.

Paysage concurrentiel

Le marché est modérément fragmenté. Integra LifeSciences, B. Braun Vet Care et KRUUSE ancrent le niveau supérieur, s'appuyant sur la profondeur de leur catalogue et leur distribution mondiale. La division Codman Specialty Surgical d'Integra a enregistré 50,2 millions USD provenant des cabinets vétérinaires au troisième trimestre 2025, bien que des dépréciations de goodwill de 511,4 millions USD aient signalé des pressions sur la rentabilité. B. Braun approfondit sa pénétration grâce à des accords de distribution exclusifs avec Movora, ajoutant des écosystèmes d'outils motorisés qui s'articulent avec les pinces de maintien osseux.

Les spécialistes de taille intermédiaire GerVetUSA, iM3 et Securos Surgical se démarquent par la personnalisation, la conception ergonomique et le service après-vente. La garantie à vie et le programme d'affûtage gratuit de Securos réduisent le coût total de possession, séduisant les chaînes soucieuses de leur budget. Le configurateur en ligne de GerVetUSA permet aux cliniques de personnaliser leurs sets, renforçant la fidélisation des clients. Les nouveaux entrants exploitent la fabrication additive pour produire des guides spécifiques aux patients, mais se heurtent à des obstacles réglementaires importants et à des dépenses en capital considérables.

La consolidation des entreprises remodèle le pouvoir de négociation. Les grandes chaînes négocient des contrats pluriannuels avec réapprovisionnement automatique, comprimant les marges unitaires tout en garantissant les volumes. Les fournisseurs disposant d'usines certifiées ISO dans des zones à faibles droits de douane et capables de documenter la traçabilité du berceau à la tombe s'assurent un avantage. Pendant ce temps, les établissements indépendants restent ouverts aux innovations de niche, offrant un terrain d'essai pour de nouvelles géométries de manches et des mâchoires revêtues.

Leaders du secteur des pinces vétérinaires

Integra LifeSciences

B. Braun Melsungen AG

KRUUSE

GerVetUSA

iM3

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Le kit d'extraction Dr. Bellows présenté à la Conférence vétérinaire MVC Midwest 2026. Le kit d'extraction Dr. Bellows est un set dentaire vétérinaire complet comprenant des élévateurs droits luxateurs GLux, des élévateurs à ailes, des décolleurs périostés, des porte-aiguilles ciseaux Olsen Hegar, des pinces, un écarteur à lèvres, des ciseaux à gencives et plus encore pour des extractions précises.

- Juillet 2025 : Movora s'est associé à dvmGRO pour regrouper des produits orthopédiques et des programmes de formation continue dans les cliniques d'entreprise américaines, élargissant ainsi l'accès aux canaux d'approvisionnement standardisés.

- Juin 2025 : KARL STORZ a consolidé ses opérations au Canada, aux États-Unis et dans le secteur vétérinaire en un hub Amérique du Nord pour rationaliser la vente croisée d'équipements endoscopiques dans les comptes vétérinaires.

Périmètre du rapport mondial sur le marché des pinces vétérinaires

Selon le périmètre du rapport, en médecine vétérinaire, les pinces sont des instruments essentiels, tenus à la main et articulés, conçus pour offrir précision et levier contrôlé afin de saisir, maintenir ou manipuler des tissus, des vaisseaux et divers objets lors de procédures chirurgicales. Fonctionnant sur le principe du levier, ces outils permettent aux vétérinaires d'accéder à des cavités corporelles confinées et de manipuler de petites structures trop petites ou trop délicates pour les doigts humains.

Le marché des pinces vétérinaires est segmenté par type de produit, application, type d'animal, utilisateur final et géographie. Par type de produit, le marché est segmenté en hémostatiques/clamps, tissulaires, de pansement/éponge, d'extraction dentaire, orthopédiques, ophtalmiques et endoscopiques et de biopsie. Par application, le marché est segmenté en chirurgie dentaire, chirurgie des tissus mous, chirurgie orthopédique, ophtalmique/neurochirurgie et endoscopie. Par type d'animal, le marché est segmenté en animaux de compagnie, équins, bétail et aviaires/exotiques/petits mammifères. Par utilisateur final, le marché est segmenté en cliniques vétérinaires, hôpitaux vétérinaires/centres de référence et d'enseignement, instituts de recherche et laboratoires académiques.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Hémostatiques/Clamps |

| Tissulaires |

| Pansement/Éponge |

| Extraction dentaire |

| Orthopédiques |

| Ophtalmiques |

| Endoscopiques et de biopsie |

| Chirurgie dentaire |

| Chirurgie des tissus mous |

| Chirurgie orthopédique |

| Ophtalmique/Neurochirurgie |

| Autres applications |

| Animaux de compagnie |

| Équins |

| Bétail |

| Autres types d'animaux |

| Cliniques vétérinaires |

| Hôpitaux vétérinaires/Centres de référence et d'enseignement |

| Instituts de recherche et laboratoires académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Hémostatiques/Clamps | |

| Tissulaires | ||

| Pansement/Éponge | ||

| Extraction dentaire | ||

| Orthopédiques | ||

| Ophtalmiques | ||

| Endoscopiques et de biopsie | ||

| Par application | Chirurgie dentaire | |

| Chirurgie des tissus mous | ||

| Chirurgie orthopédique | ||

| Ophtalmique/Neurochirurgie | ||

| Autres applications | ||

| Par type d'animal | Animaux de compagnie | |

| Équins | ||

| Bétail | ||

| Autres types d'animaux | ||

| Par utilisateur final | Cliniques vétérinaires | |

| Hôpitaux vétérinaires/Centres de référence et d'enseignement | ||

| Instituts de recherche et laboratoires académiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des pinces vétérinaires ?

Le marché était évalué à 232,7 millions USD en 2026 et devrait atteindre 304,3 millions USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les pinces d'extraction dentaire devraient croître à un CAGR de 6,09 % jusqu'en 2031, dépassant tous les autres types de produits.

Pourquoi les droits de douane sont-ils pertinents pour la tarification des pinces ?

Les droits de douane américains allant jusqu'à 54 % sur les dispositifs médicaux chinois, appliqués en avril 2025, ont augmenté les coûts à l'arrivée, pesant sur les marges et incitant les fournisseurs à déplacer leur approvisionnement vers l'Inde et l'Asie du Sud-Est.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un CAGR de 5,97 % entre 2026 et 2031, portée par la possession croissante d'animaux de compagnie et les programmes de santé animale financés par les gouvernements.

Dernière mise à jour de la page le: