Taille et Part du Marché des Vaccins Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.17 Milliards de dollars |

| Taille du Marché (2031) | 16.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

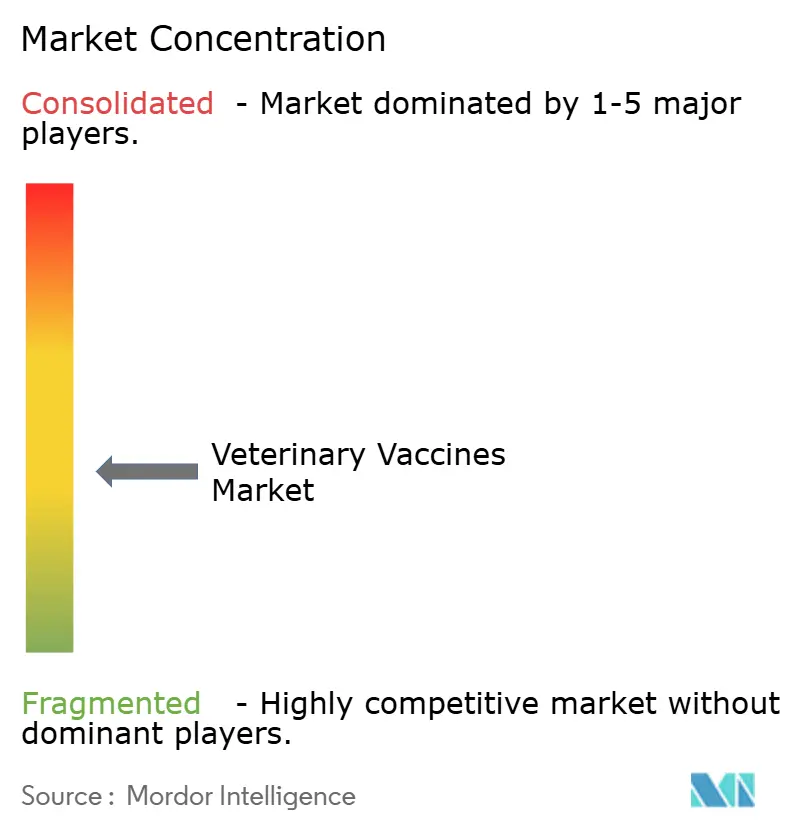

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Vétérinaires par Mordor Intelligence

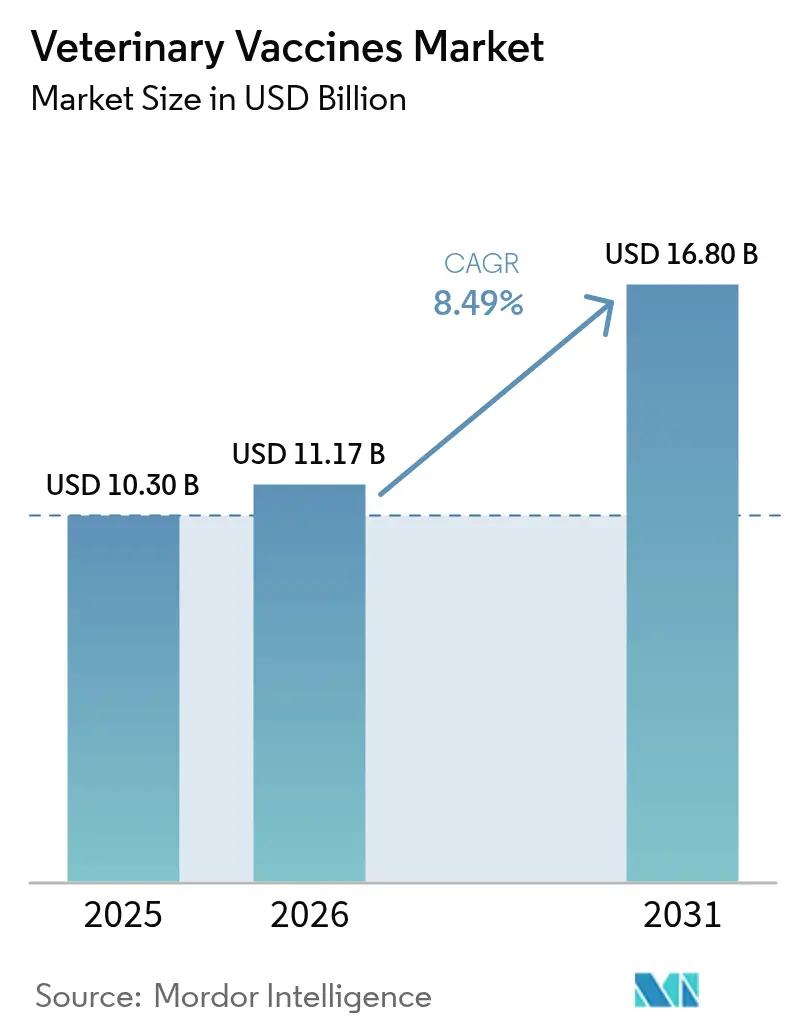

La taille du marché des vaccins vétérinaires était évaluée à 10,30 milliards USD en 2025 et devrait croître de 11,17 milliards USD en 2026 pour atteindre 16,80 milliards USD d'ici 2031, à un CAGR de 8,49 % durant la période de prévision (2026-2031). La sensibilisation mondiale accrue à la résistance aux antimicrobiens oriente les producteurs vers l'immunisation préventive, tandis que les vagues récurrentes d'influenza aviaire hautement pathogène et de fièvre porcine africaine maintiennent les organismes publics en état d'alerte permanent. Les dépenses de réponse d'urgence s'élevant à 824 millions USD par les seuls États-Unis durant 2024-2025 montrent comment les menaces zoonotiques attirent désormais des lignes budgétaires autrefois réservées à la défense nationale. Parallèlement, les orientations réglementaires pour les plateformes ADN et recombinantes en Europe accélèrent les pipelines de produits pouvant être utilisés dans des régions disposant de chaînes du froid insuffisantes[1]Agence Européenne des Médicaments, "Ligne directrice sur les vaccins ADN à usage vétérinaire," ema.europa.eu . Les pénuries de main-d'œuvre dans le secteur des animaux vivants freinent l'adoption chez les animaux de compagnie, mais la croissance rapide des canaux de commerce électronique permet aux éleveurs ruraux d'acheter des vaccins sans se rendre en clinique.

Principaux Enseignements du Rapport

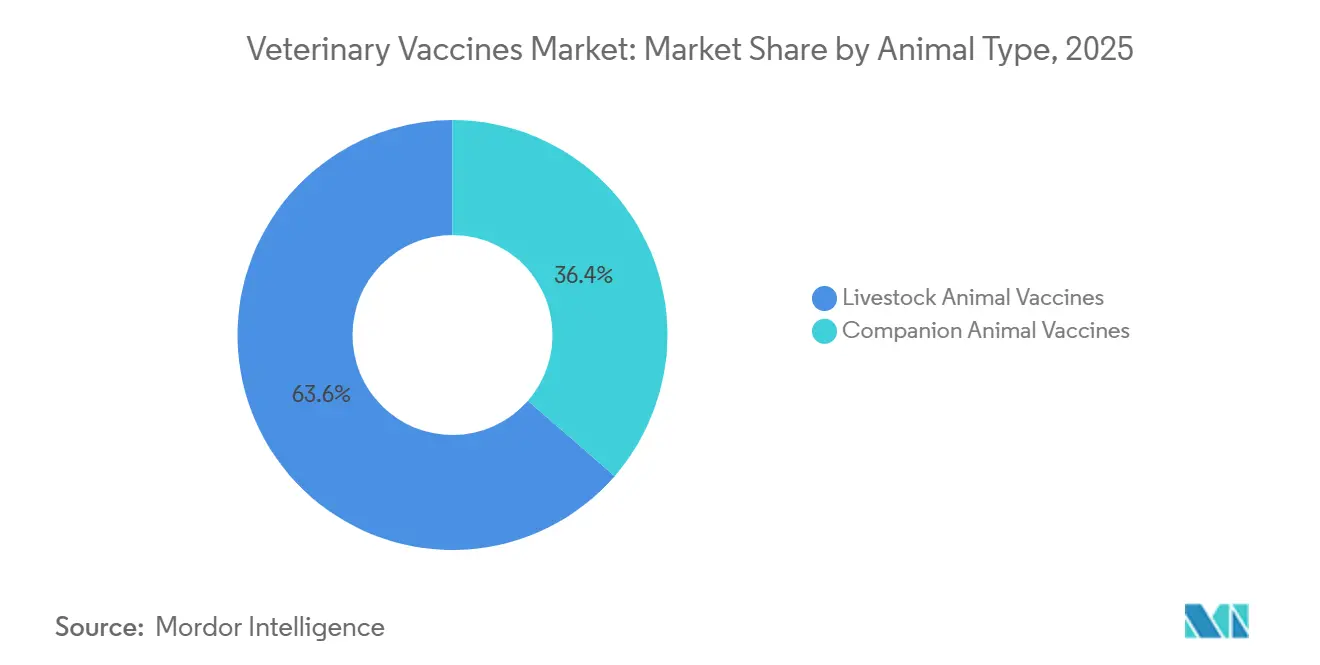

- Par type d'animal, les vaccins pour animaux d'élevage ont capturé 63,55 % de la part du marché des vaccins vétérinaires en 2025, tandis que les produits pour animaux de compagnie ont progressé à un CAGR de 9,85 % jusqu'en 2031.

- Par technologie, les plateformes vivant atténué ont dominé avec une part de revenus de 50,53 % en 2025, tandis que les candidats recombinants et sous-unitaires devraient afficher un CAGR de 10,75 % jusqu'en 2031.

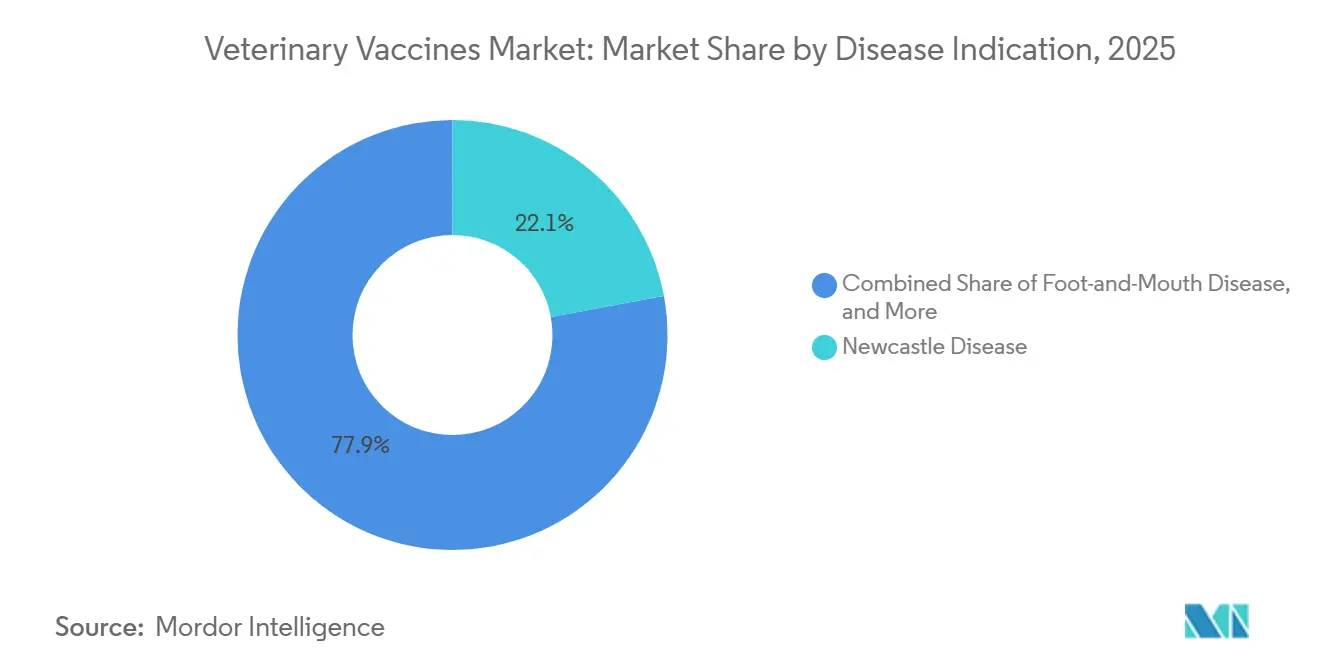

- Par indication de maladie, la maladie de Newcastle représentait 22,15 % en 2025, et les vaccins contre l'influenza aviaire devraient croître à un CAGR de 10,82 % sur 2026-2031.

- Par voie d'administration, l'injection parentérale représentait 72,52 % de la part de marché en 2025, mais les systèmes sans aiguille devraient croître à un CAGR de 11,12 % jusqu'en 2031.

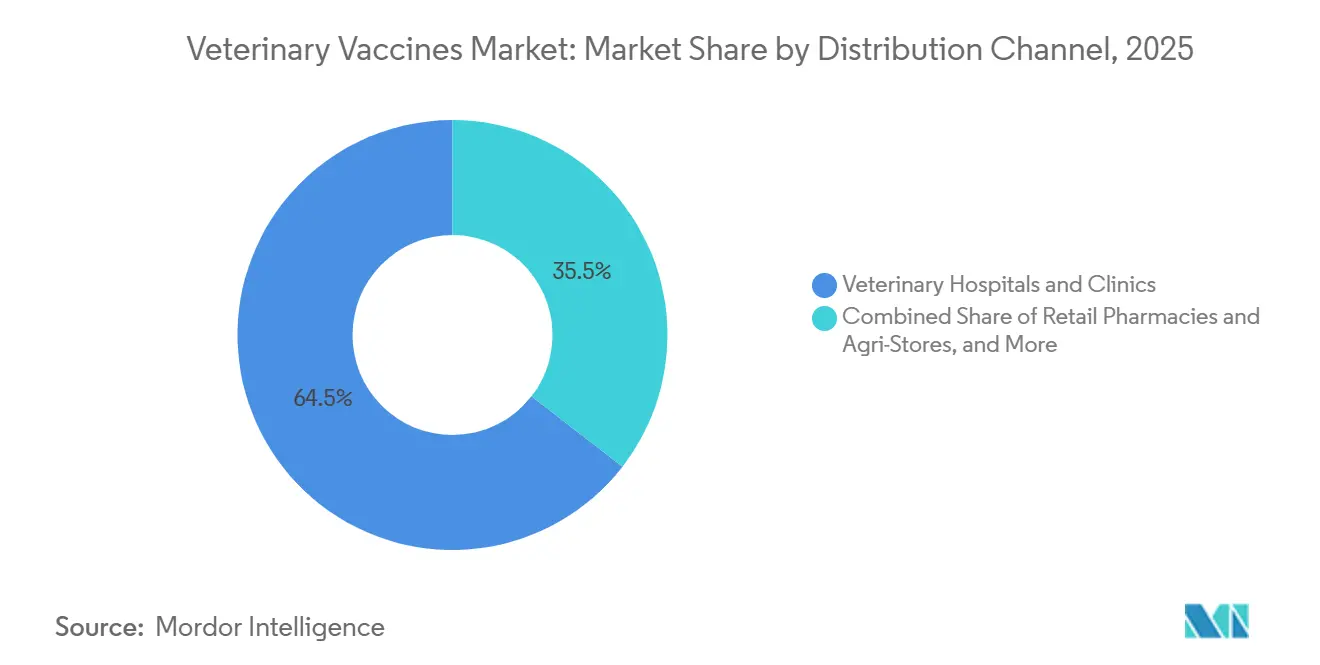

- Par canal de distribution, les hôpitaux et cliniques vétérinaires représentaient 64,54 % en 2025, tandis que les points de vente en ligne et de commerce électronique devraient croître à un CAGR de 12,32 % jusqu'en 2031.

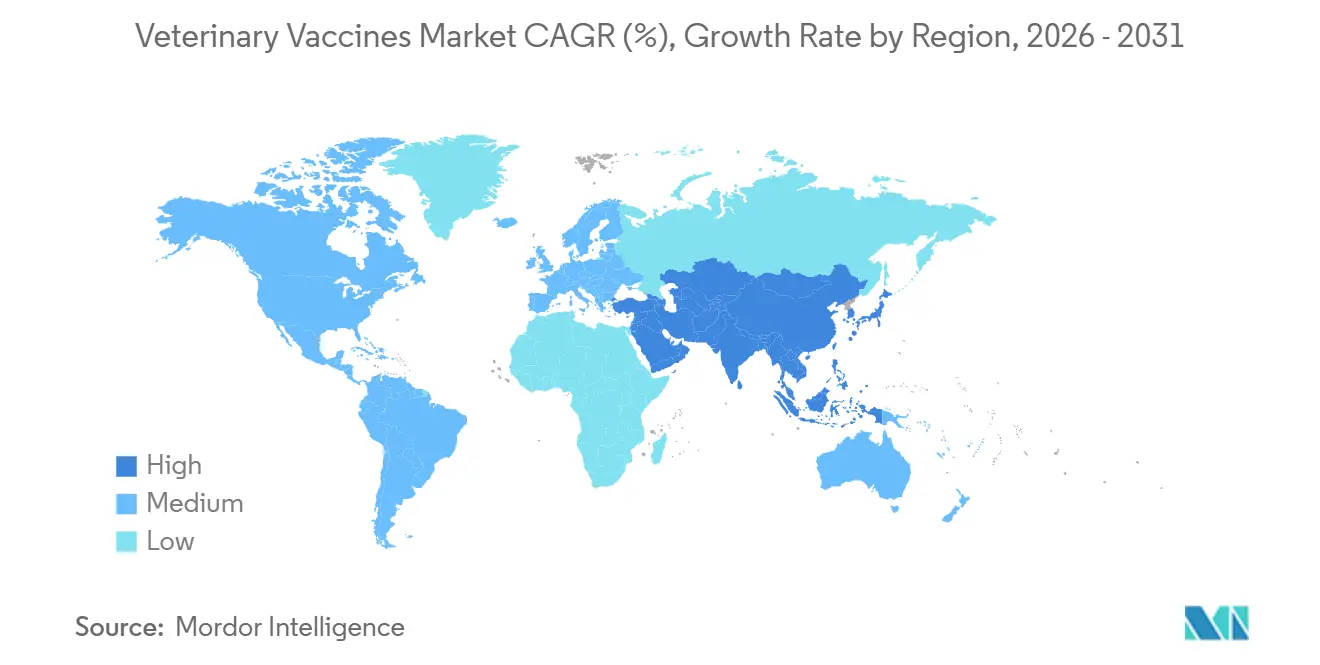

- Par géographie, l'Amérique du Nord dominait avec une part de 32,62 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 9,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Vaccins Vétérinaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Multiplication des Épizooties Transfrontalières du Bétail | +2.1% | Mondial, avec une pression aiguë en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Hausse de la Possession d'Animaux de Compagnie et des Dépenses Associées | +1.4% | Amérique du Nord et Europe en cœur de marché, extension vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Programmes de Vaccination de Masse Financés par les Gouvernements | +1.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine | Moyen terme (2-4 ans) |

| Intégration de la Volaille Commerciale Stimulant la Demande en Biosécurité | +1.3% | Mondial, porté par l'Amérique du Nord et le Brésil | Court terme (≤ 2 ans) |

| Analytique de Précision pour l'Élevage Permettant une Immunisation Micro-Ciblée | +0.9% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique en cours de rattrapage | Long terme (≥ 4 ans) |

| Émergence de Vaccins Autogènes et Thermostables dans le Contexte des Restrictions liées à la Résistance aux Antimicrobiens | +1.0% | Mondial, avec un leadership réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des Épizooties Transfrontalières du Bétail

Les maladies animales transfrontalières se comportent désormais comme des chocs de demande récurrents, augmentant durablement les volumes de vaccination de base. L'Organisation Mondiale de la Santé Animale a recensé 4 782 événements d'influenza aviaire hautement pathogène dans 76 pays durant 2024-2025, y compris les premières détections jamais enregistrées dans des troupeaux laitiers des États-Unis, ayant conduit à l'abattage de plus de 100 millions de volailles[2]Organisation Mondiale de la Santé Animale, "Rapport de situation sur l'influenza aviaire 2024-2025," woah.org. L'Allemagne a confirmé son premier cas domestique de fièvre porcine africaine en juin 2024, et les Philippines ont perdu 15 % de leur cheptel porcin durant la même période. Ces crises ont poussé la FAO et l'OMSA à lancer un programme de contrôle de la fièvre porcine africaine d'une valeur de 500 millions USD en 2025, consolidant des contrats de vaccins pluriannuels insensibles aux fluctuations de prix[3]Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Voie de Contrôle Progressif pour la Fièvre Porcine Africaine," fao.org .

Hausse de la Possession d'Animaux de Compagnie et des Dépenses Associées

Les ménages américains possédaient 89,7 millions de chiens et 73,8 millions de chats en 2025, mais les dépenses vétérinaires ont diminué de 4 % d'une année sur l'autre, les propriétaires ayant adopté la télémédecine et les pharmacies en ligne. De nombreux États autorisent désormais les praticiens agréés à prescrire des vaccins essentiels par consultation vidéo, permettant aux plateformes de commerce électronique d'expédier directement à domicile des rappels antirabiques et contre la maladie de Carré. Cependant, seulement 57,3 % des propriétaires de chats ont consulté un vétérinaire en 2025, ce qui suggère que la couverture féline reste sous-optimale. Les fabricants qui espèrent capter le CAGR de 12,32 % du canal de commerce électronique doivent donc investir dans l'éducation des consommateurs pour expliquer la valeur préventive des vaccinations en temps opportun.

Programmes de Vaccination de Masse Financés par les Gouvernements

Le Budget de l'Union indienne 2026 a augmenté les allocations pour son programme de Santé Animale et de Contrôle des Maladies, qui distribue gratuitement des doses contre la fièvre aphteuse et la brucellose à plus de 500 millions de bovins et buffles. Le Royaume-Uni a accordé 12,5 millions GBP (15,8 millions USD) pour stimuler la recherche nationale sur les vaccins, signalant son intention de réduire sa dépendance aux importations. Aux États-Unis, le Farm Bill de 2024 a alloué 22,2 millions USD à la Banque Nationale de Vaccins Animaux et de Contre-mesures Vétérinaires pour constituer des stocks d'antigènes contre la fièvre aphteuse et la peste porcine classique. Les commandes publiques accélèrent les achats mais exposent les fournisseurs aux fluctuations des budgets politiques.

Intégration de la Volaille Commerciale Stimulant la Demande en Biosécurité

La production de poulets de chair aux États-Unis est concentrée parmi moins de 50 intégrateurs, qui standardisent tous des protocoles de vaccination couvrant des milliards d'oiseaux chaque année. Le Brésil a exporté 4,9 millions de tonnes métriques de viande de poulet en 2024, et les troupeaux certifiés à l'exportation doivent recevoir des vaccins contre la maladie de Newcastle et la bursite infectieuse. La demande suit donc le volume de production plutôt que l'incidence des maladies, offrant des revenus prévisibles tout en augmentant l'exposition à tout grand intégrateur qui pourrait changer de fournisseur.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes de la Chaîne du Froid dans les Marchés Émergents | -0.8% | Afrique subsaharienne, Asie du Sud, Amérique Latine rurale | Moyen terme (2-4 ans) |

| Pénurie de Vétérinaires et de Vaccinateurs pour les Grands Animaux | -0.6% | Zones rurales d'Amérique du Nord et d'Europe, secteurs mondiaux des grands animaux | Long terme (≥ 4 ans) |

| Obstacles Réglementaires pour les Vaccins Vétérinaires à Vecteur Nouveau et à ARNm | -0.5% | Mondial, avec des voies plus lentes en Asie-Pacifique et en Amérique Latine | Moyen terme (2-4 ans) |

| Montée du Sentiment Anti-Vaccination chez les Petits Exploitants | -0.4% | Dispersé dans les communautés rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de la Chaîne du Froid dans les Marchés Émergents

La FAO estime que jusqu'à 40 % des doses destinées au bétail en Afrique subsaharienne perdent leur efficacité avant utilisation, car le transport dépasse 8 °C pendant des périodes prolongées. Les formats ADN thermostables sont prometteurs, mais les autorités nationales manquent souvent de capacité pour évaluer les dossiers de stabilité, prolongeant l'enregistrement jusqu'à cinq ans. Tant que des normes uniformes n'émergent pas, les infrastructures insuffisantes limiteront la pénétration dans les climats chauds.

Pénurie de Vétérinaires et de Vaccinateurs pour les Grands Animaux

Les comtés ruraux des États-Unis comptent en moyenne 1 vétérinaire pour grands animaux pour 15 000 têtes de bétail, ce qui limite le rythme de la vaccination sur le terrain. Les programmes pilotes accordant des licences à des laïcs formés ont connu une adoption lente en raison de préoccupations liées à la responsabilité. Les fabricants d'équipements voient une opportunité dans les injecteurs à jet et les patchs à micro-aiguilles que n'importe qui peut administrer, bien que les voies réglementaires pour ces formats restent floues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : Dominance de l'Élevage Portée par les Évolutions Réglementaires

Les produits pour animaux d'élevage ont capturé 63,55 % de la part du marché des vaccins vétérinaires en 2025, et le segment devrait croître à un CAGR de 9,85 % à mesure que la résistance aux antimicrobiens entraîne l'élimination progressive des antibiotiques de routine[4]Centre USDA pour les Biologiques Vétérinaires, "Licences de Biologiques Autogènes Délivrées 2024-2025," aphis.usda.gov. Les programmes bovins restent soutenus par des campagnes d'éradication de la brucellose et de la fièvre aphteuse financées par l'État en Inde, au Brésil et dans plusieurs nations africaines. Les formulations autogènes porcines, autorisées ferme par ferme aux États-Unis, permettent aux producteurs d'adapter les dérives virales plus rapidement que les mises à jour commerciales. Les doses pour volailles dominent en termes de volume, car les protocoles de pulvérisation en couvoir et d'injection in ovo assurent une couverture quasi universelle pour les poussins d'un jour.

Les vaccins pour animaux de compagnie représentaient 36,45 % en 2025, mais font face à des vents contraires liés à des intervalles de rappel plus longs et à la substitution partielle des soins en clinique par la télémédecine. Les injections essentielles contre la rage et la maladie de Carré chez les chiens restent obligatoires dans la plupart des juridictions, ancrant un plancher de revenus stable, mais les produits discrétionnaires tels que les rappels contre la maladie de Lyme cèdent du terrain aux tests de titrage d'anticorps. L'adoption féline est en retrait par rapport à la canine, car les chats d'intérieur sont perçus comme présentant un risque moindre, un écart que les fournisseurs espèrent combler grâce à l'éducation directe des consommateurs.

Par Technologie : Les Plateformes Recombinantes Gagnent des Parts dans les Stratégies de Vaccins Marqueurs

Les formats vivant atténué détenaient 50,53 % des revenus en 2025, reflétant des décennies d'utilisation dans la volaille et le bétail. Le marché des vaccins vétérinaires pour les produits recombinants et sous-unitaires devrait croître rapidement, progressant à un CAGR de 10,75 % jusqu'en 2031, les campagnes d'éradication exigeant la conformité DIVA. Les candidats recombinants contre la fièvre porcine africaine approuvés en Europe suppriment les gènes cibles diagnostiques, permettant aux troupeaux de prouver leur absence d'infection et de retrouver l'accès aux exportations.

Les doses inactivées continuent de servir les animaux gestants et les régions méfiantes vis-à-vis du risque de réversion, bien que les protocoles à injections multiples augmentent les coûts de main-d'œuvre. Les technologies ADN, ARNm et VLP occupent une niche émergente soutenue par des lignes directrices publiées en 2024, mais les coûts de production restent cinq à dix fois plus élevés que les lignes conventionnelles. Un déploiement plus large dépend de l'échelle de fabrication et de voies d'approbation simplifiées en Asie-Pacifique.

Par Indication de Maladie : Les Vaccins contre l'Influenza Aviaire en Forte Hausse face aux Débordements Zoonotiques

La maladie de Newcastle représentait 22,15 % des revenus de la catégorie en 2025, portée par les volailles de basse-cour en Afrique et en Asie qui dépendent de souches thermostables ne nécessitant pas de réfrigération. Suite à la transmission sans précédent du H5N1 aux bovins laitiers des États-Unis, les formulations contre l'influenza aviaire devraient croître à un CAGR de 10,82 % jusqu'en 2031, soutenues par des autorisations d'utilisation d'urgence.

Le syndrome reproducteur et respiratoire porcin reste une niche à haute valeur pour les porcins, coûtant aux producteurs américains environ 664 millions USD chaque année, tandis que la rage maintient une demande stable chez les animaux de compagnie grâce aux obligations légales. Les vaccins contre la fièvre aphteuse sont pilotés par les politiques, avec des stocks multivalents renouvelés tous les deux ans sur la base de la surveillance de l'OMSA. La catégorie « autres » comprend la dermatose nodulaire contagieuse, qui a fait son entrée en Europe et en Asie durant 2024-2025 et a déclenché de nouveaux achats.

Par Voie d'Administration : Les Systèmes Sans Aiguille en Hausse dans les Opérations à Main-d'Œuvre Limitée

L'administration parentérale représentait 72,52 % des revenus en 2025, portée par la précision des doses et la familiarité réglementaire. Cependant, les injecteurs à jet sans aiguille et les patchs à micro-aiguilles devraient croître à un CAGR de 11,12 % à mesure que la main-d'œuvre dans l'élevage se réduit. Les élevages porcins apprécient la réduction des blessures par piqûre d'aiguille et l'absence de déchets tranchants, malgré les investissements initiaux en capital.

La technologie des appâts oraux soutient les programmes de vaccination antirabique de la faune sauvage et les immunisations de masse en aquaculture, tandis que les doses intranasales bovines offrent une immunité respiratoire rapide mais nécessitent des répétitions fréquentes. Les systèmes de pulvérisation restent limités à certains poulaillers en raison des préoccupations liées à l'exposition des travailleurs.

Par Canal de Distribution : Le Commerce Électronique Perturbe le Rôle de Gardien Traditionnel de la Médecine Vétérinaire

Les cliniques et hôpitaux contrôlaient 64,54 % du chiffre d'affaires en 2025, aidés par des réglementations liant l'accès aux prescriptions aux vétérinaires agréés. Néanmoins, le marché des vaccins vétérinaires enregistre désormais un fort CAGR de 12,32 % dans les ventes en ligne, plusieurs États américains autorisant la prescription à distance. Les éleveurs ruraux, qui parcourent souvent plus de 80 kilomètres pour des soins vétérinaires, accueillent favorablement la livraison à domicile.

Des chaînes de distribution telles que Tractor Supply ont enregistré une croissance à deux chiffres dans le secteur de la santé animale durant 2024-2025, bien qu'une règle en attente de la FDA pourrait reclasser certains produits en vente libre comme produits sur ordonnance uniquement. Les fabricants doivent donc investir dans des emballages à chaîne du froid validés et des instructions conviviales pour maintenir l'élan du commerce électronique.

Analyse Géographique

L'Amérique du Nord détenait 32,62 % des revenus mondiaux en 2025, soutenue par des systèmes avicoles intégrés verticalement ayant vacciné plus de 9 milliards de poulets de chair durant l'année. La saturation du marché des animaux de compagnie et la baisse des visites en clinique limitent la hausse, mais le financement d'urgence de 824 millions USD pour l'influenza aviaire hautement pathogène durant 2024-2025 a produit un pic temporaire de commandes. L'expansion des secteurs porcin et avicole du Mexique promet une croissance incrémentale une fois les améliorations de la chaîne du froid déployées.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un CAGR de 9,72 % jusqu'en 2031. La reconstruction du cheptel porcin chinois après la fièvre porcine africaine et les achats publics indiens de vaccins contre la fièvre aphteuse et la brucellose soutiennent la demande. Le Japon et la Corée du Sud imposent la vaccination obligatoire des volailles pour améliorer la stabilité des volumes, tandis que l'Australie et la Nouvelle-Zélande se concentrent sur l'élevage orienté vers l'exportation qui doit satisfaire des règles sanitaires strictes sur les marchés de destination.

L'Europe bénéficie d'un leadership réglementaire, ayant publié des lignes directrices sur les vaccins ADN en 2024 et approuvé des candidats recombinants contre la fièvre porcine africaine en 2025. L'Allemagne, la France et l'Espagne dominent l'utilisation en raison de grandes populations animales, bien que les effectifs globaux des troupeaux continuent de diminuer sous la pression des politiques environnementales. L'initiative vaccinale de 12,5 millions GBP du Royaume-Uni indique une volonté post-Brexit de production souveraine.

Le Moyen-Orient et l'Afrique rattrapent leur retard à mesure que les programmes soutenus par la FAO subventionnent les doses dans les économies les moins développées. Le Conseil de Coopération du Golfe investit dans la biofabrication nationale, sous la direction du nouveau Centre National de Santé Animale d'Arabie Saoudite. L'Amérique du Sud croît grâce aux exportations avicoles du Brésil et à la capacité porcine en forte hausse de l'Argentine, qui doivent toutes deux documenter la vaccination pour les acheteurs asiatiques.

Paysage réglementaire

Les vaccins vétérinaires sont réglementés en tant que médicaments vétérinaires immunologiques ou produits biologiques vétérinaires, avec des voies d'approbation et des exigences de BPF variant selon les juridictions. Aux États-Unis, le Center for Veterinary Biologics (CVB) de l'USDA APHIS supervise l'agrément des établissements et l'autorisation des produits pour les produits biologiques vétérinaires, appuyé par des manuels de conformité et d'évaluation régulièrement mis à jour (y compris les mises à jour du manuel du CVB publiées en janvier 2026 et avril 2026) qui guident les inspections, les soumissions et les dossiers de preuves d'innocuité et d'efficacité.

Dans l'Union européenne, le règlement (UE) 2019/6 constitue le cadre de base des médicaments vétérinaires, y compris les vaccins, et est complété par des mesures d'exécution telles que le règlement d'exécution (UE) 2025/209 de la Commission relatif aux bonnes pratiques de fabrication pour les médicaments vétérinaires. L'EMA continue de mettre en œuvre des voies de dossier permettant de réduire les soumissions répétitives pour les vaccins complexes via des outils tels que le Veterinary Vaccine Antigen Master File (VAMF) et le Vaccine Platform Technology Master File (vPTMF), avec des orientations procédurales mises à jour en février 2026. À l'échelle internationale, les efforts d'harmonisation menés par VICH et l'OMSA soutiennent la convergence des exigences techniques d'enregistrement et des normes utilisées en diagnostic et en vaccins, ce qui influence la manière dont les fabricants conçoivent leurs stratégies de puissance, d'innocuité et de qualité sur les différents marchés.

Paysage Concurrentiel

Le marché des vaccins vétérinaires est modérément fragmenté. Les cinq plus grandes multinationales maintiennent un avantage grâce à des offres groupées de diagnostics et de biologiques qui fidélisent les clients. Zoetis associe les vaccins contre le syndrome reproducteur et respiratoire porcin à des kits PCR, ce qui augmente les coûts de changement de fournisseur. Boehringer Ingelheim a renforcé sa gamme en rachetant le portefeuille avicole américain d'Elanco en 2024, consolidant des systèmes de pulvérisation en couvoir qui favorisent les fournisseurs à grand volume. Merck Animal Health et Ceva développent leurs capacités grâce à de nouvelles usines de biologiques, garantissant des stocks tampons pour répondre à une demande soudaine liée à des épizooties.

Les entreprises régionales se taillent des niches. Indian Immunologicals tire parti d'approbations nationales accélérées pour proposer des prix inférieurs à ceux des multinationales dans les appels d'offres publics, tandis que Hester Biosciences se concentre sur des options thermostables contre la maladie de Newcastle adaptées aux volailles de basse-cour. Les startups biotechnologiques européennes exploitent la ligne directrice de l'EMA sur les vaccins ADN pour poursuivre des indications de niche, telles que l'oncologie thérapeutique chez les animaux de compagnie. Malgré ces nouveaux entrants, les acteurs établis détiennent toujours la majorité des actifs de la chaîne du froid et des relations avec les leaders d'opinion qui guident les protocoles à la ferme.

Les opportunités d'espaces blancs se concentrent autour des formulations autogènes porcines, des gammes thermostables pour les climats chauds et du matériel sans aiguille qui réduit la main-d'œuvre. Le succès dépend de la navigation dans des réglementations disparates qui varient selon l'espèce, l'agent pathogène et le pays, une complexité qui tend à favoriser les entreprises disposant d'équipes dédiées aux affaires réglementaires.

Leaders du Secteur des Vaccins Vétérinaires

Zoetis Inc.

Merck & Co. Inc.

Virbac

Boehringer Ingelheim International GmbH

Elanco Animal Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les achats liés aux épidémies et les programmes de vaccination de masse financés par les pouvoirs publics créent des espaces vacants pour les fournisseurs capables de monter rapidement en puissance, de maintenir des systèmes de qualité robustes et d'adapter leurs plateformes à plusieurs espèces d'élevage. Du côté de la demande, l'Inde a augmenté les dotations de son programme de santé animale et de contrôle des maladies (Livestock Health and Disease Control) dans le budget de l'Union 2026, soutenant une distribution à grande échelle contre la fièvre aphteuse et la brucellose, tandis que les États-Unis ont alloué 22,2 millions USD dans le Farm Bill 2024 pour la National Animal Vaccine and Veterinary Countermeasures Bank afin de constituer des stocks d'antigènes contre les menaces transfrontalières. L'intensité de la surveillance des maladies documentée par l'OMSA pour les événements liés à l'influenza aviaire durant 2024-2025 renforce également le rôle des voies d'usage d'urgence et conditionnel, qui récompensent les fabricants disposant de bibliothèques de vaccins prêts à être déployés.

Les développements en matière de fabrication et de réglementation relèvent la barre pour les nouveaux entrants et favorisent les entreprises capables de satisfaire des exigences plus strictes en matière de libération, d'essais et de sécurisation des approvisionnements. L'Inde a notifié les Drugs (Sixth Amendment) Rules, 2026 le 18 juin 2026, désignant le Chaudhary Charan Singh National Institute of Animal Health (CCSNIAH) comme laboratoire d'essai pour 42 catégories de vaccins vétérinaires, ce qui accroît l'importance des tests normalisés et de la documentation par lot pour les fournisseurs visant les marchés publics. Du côté de l'offre, les investissements en capacité et en compétences montrent où se forme la concurrence, notamment l'annonce par Merck Animal Health d'un investissement de 895 millions USD à De Soto, Kansas (mai 2025), l'annonce par Elanco d'une expansion de 130 millions USD d'ici 2026 sur son site de produits biologiques d'Elwood, Kansas (août 2024), et des expansions européennes telles que le projet de Dopharma et Ripac-Labor pour une installation de vaccins autogènes à Potsdam, en Allemagne (mise hors d'eau en avril 2026), ainsi que l'investissement de Ceva dans une usine de vaccins inactivés de 7 000 m2 à Monor, en Hongrie (dévoilé en novembre 2024). Ces projets répondent à la demande de produits de réponse aux épidémies, de solutions autogènes porcines et de capacité pour animaux de compagnie, tout en intensifiant la concurrence pour les intrants spécialisés et les talents expérimentés en qualité et réglementation.

Développements récents du secteur

- Juillet 2026 : Zoetis a obtenu l'autorisation de mise sur le marché de la Commission européenne pour Poulvac Procerta HVT-ND, un vaccin avicole ciblant la maladie de Newcastle utilisant une plateforme vectorielle HVT. Cette autorisation soutient une commercialisation plus large dans les États membres de l'UE et renforce le positionnement de Zoetis dans les programmes de vaccination avicole à grand volume où les protocoles normalisés favorisent des produits approuvés et évolutifs.

- Février 2025 : Elanco a conclu un accord avec Medgene pour commercialiser un vaccin contre l'influenza aviaire hautement pathogène (IAHP) destiné aux bovins laitiers. Cette collaboration élargit l'accès à un concept de vaccin pertinent en cas d'épidémie au-delà des volailles et relie la stratégie d'approvisionnement en vaccins aux préoccupations émergentes de transmission interespèces, susceptibles de déclencher une implication gouvernementale et des achats accélérés.

- Juin 2024 : l'USDA a approuvé le NOBIVAC NXT Canine Flu H3N2 de Merck Animal Health, présenté comme le premier et unique vaccin utilisant la technologie de particules d'ARN pour la grippe canine. Cette approbation fait progresser l'adoption de nouvelles plateformes dans l'immunisation des animaux de compagnie et accentue la pression concurrentielle sur les acteurs établis pour renouveler leurs portefeuilles avec des technologies différenciées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus tirés des vaccins utilisés pour prévenir les maladies infectieuses chez les animaux, y compris le bétail et les animaux de compagnie, à travers les principales voies d'administration et canaux de distribution, et comptabilisés aux prix de vente fabricant lorsque possible.

Exclusions de périmètre : le calcul exclut les tests diagnostiques, les médicaments antibiotiques ou antiparasitaires, les additifs alimentaires et les services vétérinaires non liés aux vaccins.

Aperçu de la segmentation

- Par Type d'Animal

- Vaccins pour Animaux d'Élevage

- Bovins

- Porcins

- Volailles

- Autres Animaux d'Élevage (Petits Ruminants, Aquaculture, etc.)

- Vaccins pour Animaux de Compagnie

- Canins

- Félins

- Équins

- Vaccins pour Animaux d'Élevage

- Par Technologie

- Vivant Atténué

- Inactivé / Tué

- Anatoxine

- Recombinant / Sous-unitaire

- Autres Technologies (ADN, ARNm, VLP, etc.)

- Par Indication de Maladie

- Fièvre Aphteuse

- Maladie de Newcastle

- Syndrome Reproducteur et Respiratoire Porcin

- Rage

- Brucellose

- Influenza Aviaire

- Parvovirose Canine

- Autres Indications

- Par Voie d'Administration

- Parentérale (Injection)

- Orale

- Intranasale

- Transdermique / Sans Aiguille

- Autres Voies

- Par Canal de Distribution

- Hôpitaux et Cliniques Vétérinaires

- Pharmacies de Détail et Magasins Agricoles

- En Ligne / Commerce Électronique

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de Coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution du contexte des maladies et des populations animales afin que le bassin de demande soit réaliste. Nous examinons des statistiques publiques sur la santé animale et l'élevage, telles que FAOSTAT pour la production et les effectifs de troupeaux, ainsi que les mises à jour de l'OMSA concernant les événements de maladies animales à déclaration obligatoire et les approches de contrôle.

Pour relier la demande au comportement d'achat réel, nous consultons également des sources telles que les pages de l'USDA et de l'UE consacrées à la santé animale et à l'agriculture, les résumés de surveillance de la rage des CDC, et des revues à comité de lecture d'immunologie et d'épidémiologie vétérinaires. Ces sources sont complétées par des dépôts d'entreprises, des présentations aux investisseurs, une couverture de presse crédible et des brevets afin de suivre les évolutions des plateformes (comme les méthodes recombinantes et les nouvelles méthodes d'administration). Le cas échéant, des abonnements payants sont utilisés pour les données financières et de renseignement sur les entreprises, l'actualité et les finances, ainsi que les bases de brevets, afin de confirmer les calendriers et l'attribution des revenus. La liste ci-dessus n'est pas exhaustive, et de nombreuses autres sources publiques ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les données primaires servent à éprouver les hypothèses du modèle que les sources publiques ne détaillent pas, notamment l'adoption, le comportement de tarification et la répartition des canaux par type d'animal. Nous échangeons avec un ensemble de fabricants, distributeurs, vétérinaires et parties prenantes axées sur l'élevage à travers l'APAC, l'EMEA et les Amériques, afin que la pondération régionale reflète les réalités du terrain et non seulement les événements sanitaires les plus médiatisés.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Direction générale : 12 % | APAC : 48 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 33 % |

| Acteurs plus petits : 15 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Pour le dimensionnement, nous utilisons une approche descendante et une approche ascendante, chacune une fois, de manière pratique et reproductible. La vue descendante part de la population animale adressable et de l'intensité de la vaccination (par exemple, les effectifs de troupeaux et de volailles combinés aux calendriers de vaccination de routine et liés aux épidémies), qui est ensuite ajustée en fonction de l'accès aux soins vétérinaires et de la disponibilité des canaux.

Ces totaux sont ensuite vérifiés au moyen d'approximations ascendantes sélectives, telles que des points de prix échantillonnés au niveau des pays par technologie vaccinale, des volumes de dosage typiques pour les maladies à forte incidence, et les déclarations de revenus au niveau des fabricants lorsqu'elles sont séparables. Quelques intrants clés qui modifient sensiblement le modèle comprennent la répartition entre bétail et animaux de compagnie, la fréquence des épidémies pour les principales maladies, les taux de couverture de la vaccination préventive, l'évolution du prix de vente moyen par technologie (vivant, inactivé, recombinant et autre), et la part vendue via les cliniques par rapport au commerce de détail et en ligne. Lorsque les données ascendantes manquent pour les géographies plus petites, nous complétons à l'aide de ratios régionaux de référence liés à la population animale et aux indicateurs de dépenses vétérinaires, puis nous revérifions avec l'avis d'experts.

Les prévisions sont construites à l'aide d'une analyse de scénarios appuyée par un ajustement de tendance simple, car la demande peut augmenter lors des épidémies puis se normaliser par la suite. Nous établissons un scénario de base ainsi que des scénarios d'adoption plus serrés et plus larges, puis nous alignons la trajectoire finale sur ce que les personnes interrogées jugent réalisable en matière de tarification et d'expansion de la couverture sur l'horizon de prévision.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de multiples contrôles afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons le modèle à des signaux indépendants tels que les tendances de la population animale, l'activité déclarée des maladies et l'exposition déclarée des entreprises aux vaccins par rapport aux catégories adjacentes de la santé animale, puis nous retravaillons tout écart important.

Avant validation finale, les anomalies sont examinées lors d'une seconde relecture par un analyste, et des appels de clarification sont déclenchés lorsqu'un changement au niveau d'un pays, d'une technologie ou d'un canal paraît trop marqué par rapport aux conditions observées. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des épidémies majeures, des changements de politique majeurs ou des ajustements tarifaires significatifs. Juste avant la livraison, une nouvelle relecture est effectuée afin que les clients reçoivent la vue la plus récente.

Comparaison de l'estimation du marché des vaccins vétérinaires de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les vaccins vétérinaires diffèrent souvent car les sources ne comptabilisent pas toujours les mêmes produits, les mêmes années et les mêmes points de tarification, même lorsque le nom du marché semble identique. Les différences proviennent également de la manière dont la demande liée aux épidémies est traitée par rapport à la demande préventive de routine, et de la rapidité avec laquelle les hypothèses sont actualisées.

Le tableau de référence montre un écart largement expliqué par l'alignement du périmètre et de l'année, et dans le modèle de Mordor Intelligence, le marché inclut les vaccins pour le bétail et les animaux de compagnie à travers les voies et les canaux, mais exclut les produits de santé animale non vaccinaux, ce qui peut gonfler les totaux dans des définitions plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,30 milliards USD (2025) | |

| Éditeur sectoriel A | 12,05 milliards USD (2024) | Utilise une année de référence différente et peut sembler plus important en partie parce que la tarification et la composition de 2024 peuvent être saisies sous une définition de produit plus large, qui ne sépare pas toujours clairement les vaccins des revenus adjacents de santé animale. |

| Éditeur sectoriel B | 12,12 milliards USD (2024) | Retient 2024 comme année de référence et applique des regroupements de segments qui peuvent modifier les totaux selon la manière dont les vaccins combinés, les nouvelles plateformes et les marges des canaux sont traités dans la valeur de marché indiquée. |

Dans l'ensemble, les écarts proviennent principalement du choix de l'année, de ce qui est comptabilisé dans le périmètre des vaccins, et de la manière dont la tarification est normalisée entre les régions et les canaux. Notre approche maintient le résultat traçable aux populations animales, à l'intensité de la vaccination et à des points de prix réalistes, ce qui rend le chiffre final plus facile à réconcilier et à actualiser au fil de l'évolution des conditions.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des vaccins vétérinaires en 2026 et quelle est sa trajectoire ?

Le marché est estimé à 11,17 milliards USD en 2026 et devrait atteindre 16,80 milliards USD d'ici 2031 à un CAGR de 8,49 %.

Quel segment animal contribue le plus aux revenus ?

L'élevage est en tête avec une part de 63,55 % en 2025, soutenu par les programmes avicoles, porcins et bovins.

Quelle technologie connaît la croissance la plus rapide ?

Les plateformes recombinantes et sous-unitaires devraient progresser à un CAGR de 10,75 % car elles soutiennent les stratégies DIVA.

Quelle région enregistrera la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,72 % jusqu'en 2031, portée par la Chine et l'Inde.

Comment les canaux en ligne affectent-ils la distribution ?

L'assouplissement des règles de télémédecine permet aux vétérinaires agréés de prescrire à distance, poussant les ventes de vaccins en commerce électronique vers un CAGR de 12,32 %.

Quel est le principal facteur limitant entravant une adoption plus large dans les marchés émergents ?

Les lacunes de la chaîne du froid entraînent une perte d'efficacité allant jusqu'à 40 %, rendant les innovations thermostables et les améliorations d'infrastructure essentielles.

Dernière mise à jour de la page le: