Taille et Part du Marché des Immunodiagnostics Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.63 Milliards de dollars |

| Taille du Marché (2030) | 3.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Immunodiagnostics Vétérinaires par Mordor Intelligence

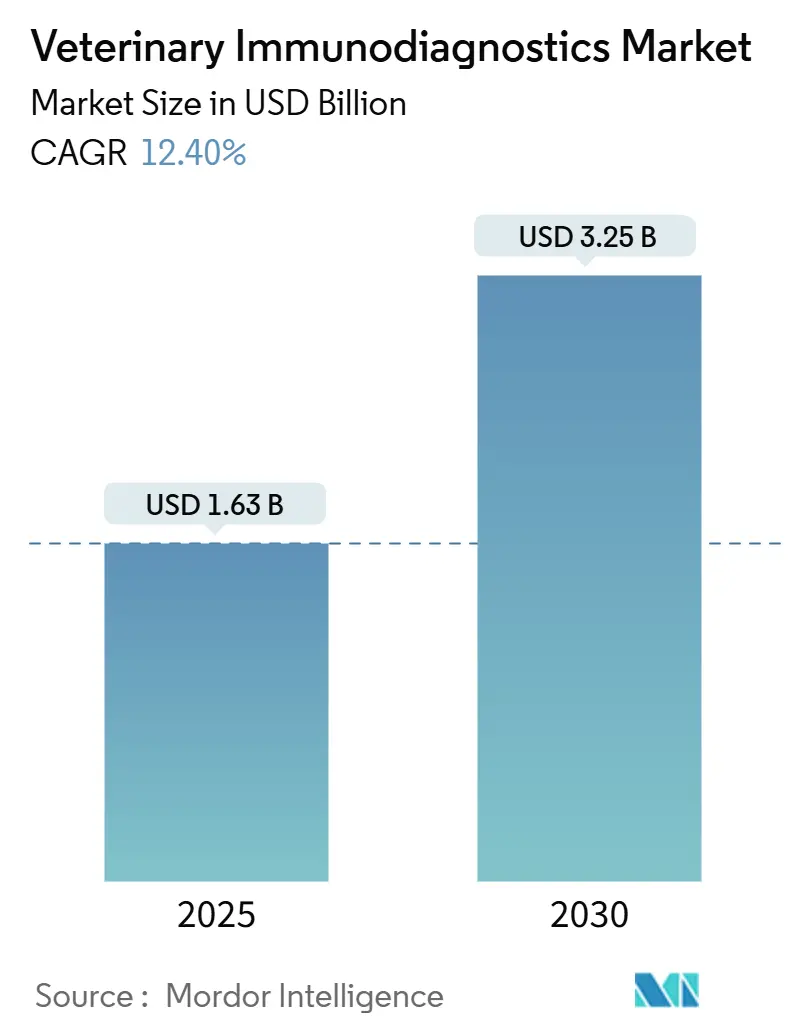

La taille du Marché des Immunodiagnostics Vétérinaires est estimée à 1,63 milliard USD en 2025, et devrait atteindre 3,25 milliards USD d'ici 2030, à un CAGR de 12,40% durant la période de prévision (2025-2030).

La hausse des dépenses liées aux animaux de compagnie, le renforcement des règles de surveillance zoonotique et les innovations en matière de tests rapides constituent les principaux catalyseurs de revenus. Les kits ELISA ancrent toujours le dépistage de routine ; cependant, les plateformes de soins au point d'intervention (POC) à base de cartouches et assistées par intelligence artificielle (IA) déplacent progressivement les tests en lots traditionnels, la rapidité devenant le facteur différenciateur décisif dans les flux de travail cliniques. L'Amérique du Nord maintient sa position de leader en termes de revenus, portée par les réseaux de cabinets vétérinaires d'entreprise, l'essor de l'assurance pour animaux de compagnie et des écosystèmes de laboratoires de référence sophistiqués. Dans le même temps, la région Asie-Pacifique enregistre la plus forte progression en valeur absolue, grâce à l'expansion de la possession d'animaux de compagnie au sein des classes moyennes et au renforcement des normes de biosécurité du bétail. La consolidation du marché s'accélère : IDEXX détient environ la moitié des ventes mondiales et exploite ses avantages d'échelle, Mars a intégré Cerba Vet et ANTAGENE dans sa branche diagnostics, et Zoetis utilise l'intelligence artificielle pour développer sa franchise Vetscan. Par ailleurs, la propagation de vecteurs liée au changement climatique alimente une croissance à deux chiffres des tests de maladies parasitaires, renforçant la valeur stratégique des menus POC multiplex pour les infections mixtes.

Principaux Enseignements du Rapport

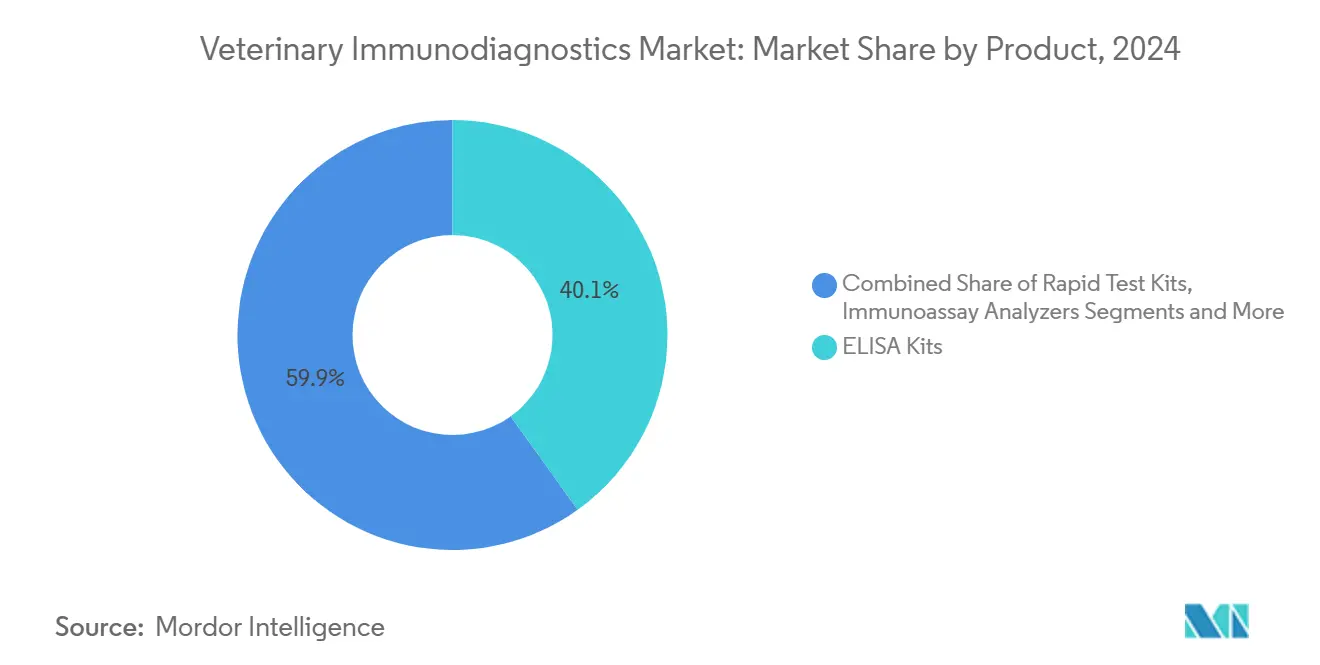

- Par produit, les kits ELISA ont représenté 40,1% des revenus en 2024 ; les kits de tests rapides devraient progresser à un CAGR de 12,1% jusqu'en 2030.

- Par type d'animal, les animaux de compagnie ont représenté 56,5% du volume total de tests en 2024, tandis que les diagnostics pour le bétail devraient croître à un CAGR de 10,5% jusqu'en 2030.

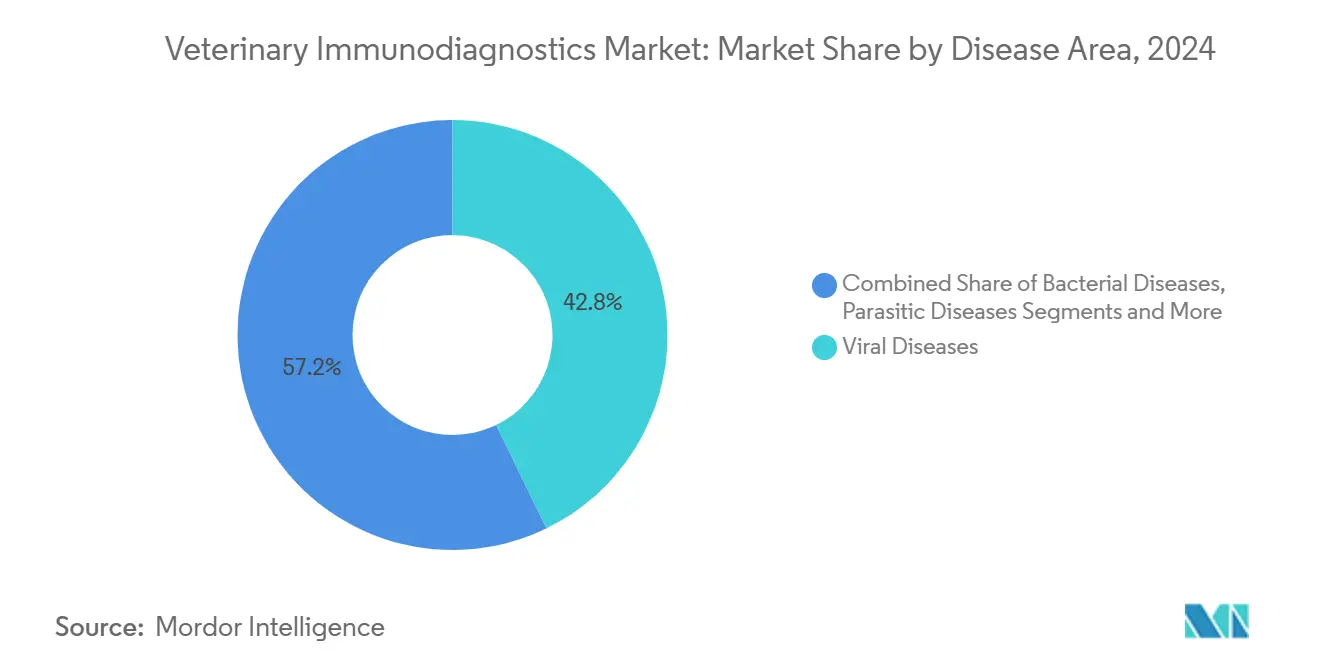

- Par domaine pathologique, les tests virologiques ont capté 42,8% du volume total de tests en 2024 ; les tests parasitologiques devraient croître à un CAGR de 12,5% jusqu'en 2030.

- Par utilisateur final, les laboratoires de référence vétérinaires ont détenu une part de 46,7% de la taille du marché des immunodiagnostics vétérinaires en 2024 ; les environnements de soins au point d'intervention devraient progresser à un CAGR de 15,2% jusqu'en 2030.

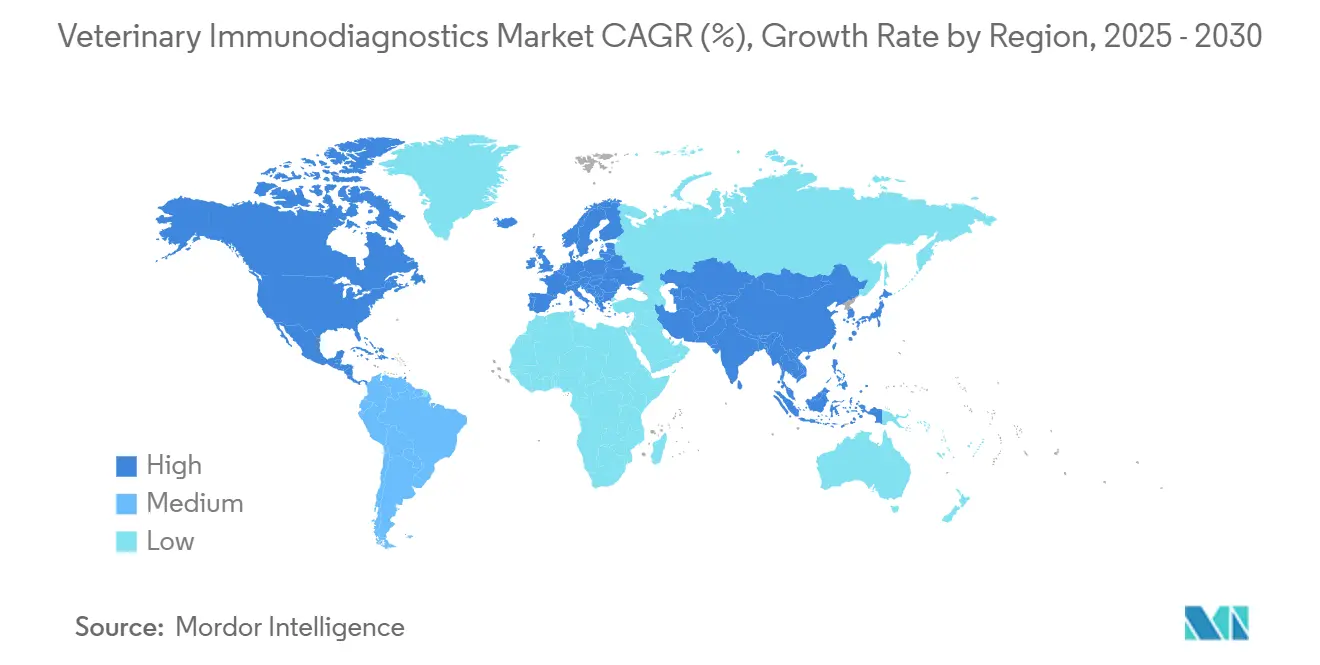

- Par géographie, l'Amérique du Nord a détenu 45,9% de la part du marché des immunodiagnostics vétérinaires en 2024, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 11,8% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Immunodiagnostics Vétérinaires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Dépenses liées aux Animaux de Compagnie | +2.80% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de Surveillance des Maladies Zoonotiques | +2.10% | Mondial, avec accent sur l'Asie-Pacifique et les marchés émergents | Long terme (≥ 4 ans) |

| Avancées dans les Formats ELISA et de Tests Rapides | +1.90% | Mondial, avec adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Renforcement des Normes de Biosécurité du Bétail | +1.60% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Panels POC Multiplex pour les Infections Mixtes | +1.40% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Plateformes Télévétérinaires Intégrant des Kits de Tests à Domicile | +1.20% | Amérique du Nord, avec expansion mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses liées aux Animaux de Compagnie

Les ménages aux États-Unis ont dépensé 279 milliards USD pour les soins aux animaux de compagnie en 2025, une trajectoire portée par les Millennials et la Génération Z, qui considèrent les diagnostics de routine comme des investissements de bien-être préventif plutôt que comme des dépenses discrétionnaires. Deux tiers des foyers américains comptent désormais au moins un animal de compagnie, élargissant la clientèle pour les panels avancés. Les propriétaires d'animaux de compagnie montrent une plus grande disposition à payer pour des tests assistés par IA promettant des résultats immédiats et des traitements personnalisés, soutenant le potentiel de tarification premium même lorsque les conditions macroéconomiques se dégradent. Les chaînes d'hôpitaux d'entreprise et les plans de bien-être par abonnement augmentent la pénétration des tests en normalisant les protocoles de dépistage annuel via des modèles de services groupés. Ces tendances contribuent collectivement à une croissance stable des volumes sur le marché des immunodiagnostics vétérinaires, sans les complexités de remboursement qui freinent fréquemment la croissance dans les diagnostics humains.

Mandats de Surveillance des Maladies Zoonotiques

Les régulateurs nationaux renforcent les règles de déclaration dans le cadre des objectifs de préparation « Une Seule Santé ». En 2025, la liste nationale des maladies animales à déclaration obligatoire de l'USDA a imposé une déclaration sous 24 heures pour les cas notifiables, contraignant les cliniques et les laboratoires de référence à élargir leurs menus de surveillance de routine.[1]USDA APHIS, "Foire aux questions sur la liste nationale des maladies animales à déclaration obligatoire," aphis.usda.gov L'Inde, à travers son Programme National « Une Seule Santé », a mis en place des sites sentinelles nécessitant un débit diagnostique continu, garantissant une demande de base. Des épidémies telles que la dermatose nodulaire contagieuse en Asie, avec des pertes estimées à 1,45 milliard USD, illustrent comment les épidémies stimulent l'utilisation urgente des laboratoires.[2]FAO, "Introduction et propagation de la dermatose nodulaire contagieuse en Asie," fao.org L'intégration des données animales et humaines dans des tableaux de bord partagés renforce les exigences de tests continus, transformant la conformité en un flux de revenus durable pour le marché des immunodiagnostics vétérinaires.

Avancées dans les Formats ELISA et de Tests Rapides

Des groupes de recherche ont développé des bandelettes à fluorescence à résolution temporelle 12 800 fois plus sensibles que les tests au rose bengale traditionnels pour la brucellose, permettant aux utilisateurs sur le terrain d'atteindre une précision de niveau laboratoire en quelques minutes. Les flux de travail PCR multiplex peuvent désormais identifier trois virus porcins en une seule analyse, réduisant le délai d'exécution de plusieurs jours à moins d'une heure. Le Vetscan OptiCell de Zoetis, à base de cartouches, intègre une hématologie assistée par IA dans un appareil de paillasse, réduisant la dépendance à l'opérateur tout en apportant la précision des laboratoires de référence dans les cliniques ordinaires. Collectivement, ces avancées accélèrent la migration des tests ELISA en lots vers des flux de travail décentralisés et élèvent les attentes en matière de performance sur l'ensemble du marché des immunodiagnostics vétérinaires.

Renforcement des Normes de Biosécurité du Bétail

La feuille de route SEACFMD de l'Asie du Sud-Est impose un renforcement de la surveillance de la fièvre aphteuse, incitant les gouvernements à financer la fabrication locale de kits de tests pour sécuriser les chaînes d'approvisionnement régionales. L'Australie a alloué des ressources dans le cadre de son Plan d'Action National contre la dermatose nodulaire contagieuse pour établir des centres de dépistage dans les pays voisins et valider des tests POC pour une réponse rapide sur le terrain. L'appétit de la classe moyenne chinoise pour des protéines de haute qualité intensifie les engagements gouvernementaux en faveur d'un statut indemne de maladies, faisant des diagnostics continus un prérequis pour l'éligibilité à l'exportation. Ces exigences garantissent une demande à long terme pour les réactifs et les tests génomiques axés sur le bétail, en particulier sur le marché des immunodiagnostics vétérinaires en Asie-Pacifique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé et Absence de Remboursement | -1.80% | Mondial, avec impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles à l'Approbation des Kits dans Plusieurs Juridictions | -1.20% | Mondial, avec complexité dans l'UE et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réactivité Croisée Causant des Faux Positifs | -1.00% | Mondial, avec impact plus élevé dans les marchés de tests multiplex | Court terme (≤ 2 ans) |

| Manque de Compétences dans les Laboratoires Ruraux | -1.40% | Mondial, avec impact aigu dans les marchés émergents et les régions rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Absence de Remboursement

La médecine vétérinaire reste principalement à paiement direct, de sorte que chaque test doit franchir un seuil de consentement à payer. Les droits de douane sur les diagnostics importés sont passés de 2,5% à 27% aux États-Unis en 2025, augmentant ainsi les coûts des équipements pour les cabinets vétérinaires.[3]AVMA, "Les cabinets vétérinaires se préparent aux droits de douane," avma.org Les analyses PCR multiplex haut de gamme et les analyseurs IA affichent souvent des prix catalogue que seules les cliniques urbaines à fort volume peuvent justifier. L'écart est plus important dans les économies émergentes, où le revenu disponible est en deçà des attentes en matière de santé animale, limitant l'adoption uniforme et tempérant la croissance du marché des immunodiagnostics vétérinaires.

Obstacles à l'Approbation des Kits dans Plusieurs Juridictions

Les fabricants font face à des voies réglementaires divergentes : le Japon évalue les diagnostics selon les règles applicables aux dispositifs humains, l'UE ne dispose pas de dispositions harmonisées pour les tests en clinique, et les États-Unis s'appuient sur la surveillance post-commercialisation plutôt que sur l'autorisation préalable à la mise sur le marché. La navigation dans des dossiers parallèles allonge les délais de lancement et alourdit les charges de conformité, décourageant les innovateurs de plus petite taille. Même si la réglementation vétérinaire de l'Agence Européenne des Médicaments vise à établir des voies plus fluides d'ici 2025, des obstacles pratiques persistent, ralentissant l'adoption de nouveaux formats sur le marché des immunodiagnostics vétérinaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : La Domination de l'ELISA Face à la Disruption des Tests Rapides

Les kits ELISA ont maintenu une part de 40,1% des revenus en 2024, réaffirmant leur position de pilier des protocoles de dépistage large sur le marché des immunodiagnostics vétérinaires. Les kits de tests rapides, cependant, devraient progresser à un CAGR de 12,1% jusqu'en 2030, les cliniques privilégiant des résultats immédiats pour augmenter les traitements initiés lors de la même visite. L'élan de ce changement est renforcé par des cartouches améliorées par IA qui rivalisent désormais avec la sensibilité des tests ELISA, comprimant la durée des tests de plusieurs heures à dix minutes. Les analyseurs immunologiques connaissent un regain de pertinence à mesure que les cliniques recherchent une automatisation sans intervention libérant le temps précieux des techniciens. Les réactifs et consommables génèrent des revenus récurrents stables dans toutes les modalités, protégeant les fournisseurs contre les cycles de remplacement du matériel. L'innovation multiplex constitue le prochain levier de croissance ; une seule cartouche détectant simultanément le parvovirus, le coronavirus et Giardia illustre comment la polyvalence en une seule session améliore l'équation économique pour les vétérinaires confrontés à des pénuries de main-d'œuvre.

La dynamique s'étend aux consommables : chaque cartouche rapide intègre une chimie propriétaire, fidélisant les cliniques à des calendriers de réapprovisionnement de marque. Les fournisseurs utilisent des tableaux de bord en nuage pour associer chaque analyse à des métadonnées anonymisées, enrichissant ainsi les bases de données épidémiologiques et permettant des algorithmes de réapprovisionnement prédictifs. Ce modèle en boucle fermée affine la précision des prévisions et maintient des avantages concurrentiels. L'effet net est une croissance durable et à forte marge des consommables qui ancre le profil financier du marché des immunodiagnostics vétérinaires.

Par Type d'Animal : Les Soins aux Animaux de Compagnie Stimulent les Diagnostics Premium

Les animaux de compagnie ont représenté 56,5% du volume total de tests en 2024, portés par la volonté des propriétaires d'investir dans des bilans de santé complets. Les cliniques signalent une augmentation des panels de bien-être annuels regroupant hématologie, chimie clinique et sérologie des maladies infectieuses, augmentant le revenu moyen par visite. Parallèlement, les diagnostics pour le bétail progressent à un CAGR de 10,5% à mesure que les gouvernements intensifient les mandats de biosécurité, exigeant une surveillance constante des troupeaux. L'incitation économique est claire : les dépenses diagnostiques sont dérisoires comparées aux pertes de plusieurs milliards évitées lorsque des épidémies, telles que la dermatose nodulaire contagieuse, sont contenues rapidement.

Les animaux exotiques et la faune sauvage constituent une niche petite mais rentable qui commande des prix premium en raison des défis liés aux tests spécifiques aux espèces. Dans l'élevage, les tests génomiques ont gagné en popularité à mesure que les éleveurs recherchent l'efficacité de conversion alimentaire et des lignées résistantes aux maladies. Les laboratoires de référence proposant des panels combinés de génotypage et de maladies signalent une croissance à deux chiffres de la fréquence des commandes. Ces tests multifonctionnels augmentent la valeur des tickets et ancrent les laboratoires plus profondément dans les cycles de décision des producteurs, stimulant des volumes supplémentaires pour le marché des immunodiagnostics vétérinaires.

Par Domaine Pathologique : Les Diagnostics Viraux en Tête Face à la Montée des Tests Parasitaires

Les tests virologiques ont représenté 42,8% des tests spécifiques aux maladies en 2024, soulignant l'urgence clinique associée aux affections où une thérapie antivirale précoce peut améliorer les résultats. Les panels viraux basés sur la PCR dominent désormais les investigations respiratoires en médecine vétérinaire, tant canine qu'équine. Pourtant, les tests de maladies parasitaires progressent rapidement à un CAGR de 12,5%, portés par l'expansion de l'aire de répartition des tiques et des moustiques liée au changement climatique, exposant des zones auparavant tempérées à de nouveaux vecteurs. Les cliniques déploient des panels annuels contre la dirofilariose et les maladies transmises par les tiques, élargissant les fenêtres de revenus saisonniers.

Les tests bactériologiques maintiennent une demande stable à mesure que la gestion des antimicrobiens pousse les tests de culture et de sensibilité avant le traitement empirique. Les panels fongiques et métaboliques restent des prescriptions spécialisées, mais ils affichent des prix de vente moyens élevés qui compensent le faible volume. Les tests polymérase multiplex capables de détecter trois parasites protozoaires à la fois illustrent comment les fournisseurs convertissent la complexité en commodité pour les cliniciens, développant davantage le marché des immunodiagnostics vétérinaires.

Par Utilisateur Final : Les Laboratoires de Référence Dominent Malgré l'Accélération du POC

Les laboratoires de référence ont capté 46,7% de la part du marché des immunodiagnostics vétérinaires en 2024, tirant parti des économies d'échelle pour offrir des menus complets et des programmes de qualité rigoureux. Ils restent indispensables pour les tâches complexes d'histopathologie et de séquençage moléculaire. Cependant, les déploiements POC progressent à un CAGR de 15,2% à mesure que les cliniques cherchent à réduire les cycles diagnostic-traitement en une seule visite. Les analyseurs hématologiques à base de cartouches et les scanners de cytologie guidés par IA ont comblé les lacunes historiques de performance, incitant les cabinets à volume moyen à internaliser.

Les hôpitaux et cliniques ancrent la demande POC, tandis que les instituts de recherche contribuent à des pics épisodiques liés aux études de surveillance et aux essais vaccinaux. Même les grandes chaînes de laboratoires de référence déploient désormais des centres POC satellites dans les corridors urbains à forte densité pour réduire les délais de transport et raccourcir les délais d'exécution. Cette architecture hybride combine l'étendue et la rapidité, soulignant comment les modèles de services évoluent au sein du marché des immunodiagnostics vétérinaires.

Analyse Géographique

L'Amérique du Nord a détenu une part de 45,9% en 2024, portée par des dépenses par habitant pour les animaux de compagnie sans égales et des chaînes de cabinets matures qui intègrent les diagnostics dans les plans de soins. L'adoption de l'assurance pour animaux de compagnie soutient la tarification premium, et les consolidateurs d'entreprise tirent parti des achats en volume pour renouveler les parcs d'analyseurs avant les courbes d'amortissement. Les hausses de droits de douane ont certes augmenté les coûts du matériel, mais les marges élevées des procédures préservent l'économie des cliniques. Le Canada bénéficie de régimes réglementaires qui accélèrent l'approbation des tests innovants, tandis que la classe moyenne mexicaine en expansion élargit la base adressable pour les animaux de compagnie.

L'Asie-Pacifique mène les classements de croissance avec un CAGR de 11,8% jusqu'en 2030, reflétant une expansion synchronisée de la possession d'animaux de compagnie et de la modernisation de l'élevage. Les ménages urbains chinois dépensent davantage par visite vétérinaire, et les laboratoires provinciaux se tournent vers des tests de virologie plus complexes. Les sentinelles « Une Seule Santé » de l'Inde acheminent des volumes prévisibles vers les laboratoires de district, assurant une utilisation de base même pendant les mois hors saison. Les producteurs d'Asie du Sud-Est luttant contre la fièvre aphteuse s'appuient sur la confirmation PCR régionale avant l'autorisation d'exportation, intégrant les diagnostics dans la chaîne de conformité commerciale.

L'Europe fonctionne comme un marché mature axé sur les normes, où la cohérence réglementaire dans le cadre de la stratégie vétérinaire de l'Agence Européenne des Médicaments favorise des cycles d'innovation stables. L'Allemagne et les pays nordiques affichent une forte pénétration des tests en raison de normes de bien-être animal élevées, tandis que l'Europe du Sud présente un potentiel de rattrapage. Le Moyen-Orient et l'Afrique restent sous-pénétrés mais présentent des poches d'adoption rapide où les pôles laitiers commerciaux exigent le dépistage de la mammite et des certifications aux normes d'exportation. Les grands troupeaux bovins d'Amérique du Sud soutiennent la demande de tests bactériologiques et virologiques, le Brésil menant l'adoption en intégrant les diagnostics dans les programmes d'assurance santé des troupeaux. Dans l'ensemble, l'hétérogénéité régionale oblige les fournisseurs à orchestrer des stratégies de mise sur le marché diversifiées pour capturer la pleine valeur du marché mondial des immunodiagnostics vétérinaires.

Paysage Concurrentiel

IDEXX Laboratories représente environ 50% des revenus mondiaux et continue d'élargir son avantage concurrentiel grâce à des extensions de menus de tests et à la fidélisation par son écosystème numérique. Zoetis, s'appuyant sur ses racines pharmaceutiques, a transformé ses lancements Vetscan en un écosystème diagnostique à plusieurs volets couvrant désormais la cytologie par IA, l'hématologie et l'analyse d'urine. Thermo Fisher reste un fournisseur de premier rang de réactifs et d'instruments et réoriente son unité de diagnostics par des cessions sélectives pour concentrer son attention sur les modalités à plus forte croissance. L'acquisition par Mars de Cerba Vet et ANTAGENE positionne son empire de soins aux animaux de compagnie plus profondément dans le flux de données, permettant la vente croisée dans les domaines de la nutrition, de l'assurance et de la gestion des cabinets. Les acteurs de moyenne capitalisation tels que Neogen se taillent des niches défendables dans la sécurité de la chaîne alimentaire et la génomique du bétail, tandis que Bio-Rad exploite son expertise en contrôle qualité pour fournir des réactifs intégrés dans des plateformes concurrentes.

L'intensité concurrentielle se concentre sur la rapidité des résultats et l'aide à la décision assistée par IA. Les fournisseurs qui fusionnent matériel, réactifs, analyses et rapports en nuage en abonnements clés en main augmentent les coûts de changement pour les cliniques. La pénétration rurale reste une opportunité de marché inexploitée où des systèmes à cartouches plus simples peuvent contourner les limites des laboratoires de référence. Par ailleurs, les diagnostics environnementaux pour les agents pathogènes émergents représentent une frontière où les premiers entrants peuvent établir des normes de facto, façonnant la prochaine vague de croissance au sein du marché des immunodiagnostics vétérinaires.

Leaders du Secteur des Immunodiagnostics Vétérinaires

IDEXX Laboratories

Zoetis Inc.

Thermo Fisher Scientific

Heska

Neogen Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Zoetis a dévoilé la technologie de cytologie AI Masses qui analyse les aspirats de ganglions lymphatiques en clinique en quelques minutes, étendant Imagyst à sept modalités POC.

- Décembre 2024 : Zoetis a lancé le Vetscan OptiCell, un analyseur hématologique à base de cartouches prévu pour six marchés occidentaux en 2025.

- Juillet 2024 : Mars a finalisé l'acquisition de Cerba Vet et ANTAGENE, élargissant son empreinte diagnostique en Europe.

- Juin 2024 : IDEXX a ajouté un test de lipase pancréatique Catalyst qui génère des résultats en moins de 10 minutes pour une confirmation rapide de la pancréatite.

Portée du Rapport sur le Marché Mondial des Immunodiagnostics Vétérinaires

| Kits ELISA |

| Kits de Tests Rapides (Flux Latéral) |

| Analyseurs Immunologiques |

| Réactifs et Consommables |

| Animaux de Compagnie |

| Animaux d'Élevage |

| Autres Animaux |

| Maladies Virales |

| Maladies Bactériennes |

| Maladies Parasitaires |

| Autres Maladies |

| Laboratoires de Référence Vétérinaires |

| Hôpitaux et Cliniques Vétérinaires |

| Soins au Point d'Intervention / Tests sur le Terrain |

| Instituts de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Kits ELISA | |

| Kits de Tests Rapides (Flux Latéral) | ||

| Analyseurs Immunologiques | ||

| Réactifs et Consommables | ||

| Par Type d'Animal | Animaux de Compagnie | |

| Animaux d'Élevage | ||

| Autres Animaux | ||

| Par Domaine Pathologique | Maladies Virales | |

| Maladies Bactériennes | ||

| Maladies Parasitaires | ||

| Autres Maladies | ||

| Par Utilisateur Final | Laboratoires de Référence Vétérinaires | |

| Hôpitaux et Cliniques Vétérinaires | ||

| Soins au Point d'Intervention / Tests sur le Terrain | ||

| Instituts de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des immunodiagnostics vétérinaires en 2025 et à quel rythme croît-il ?

La taille du marché des immunodiagnostics vétérinaires est de 1,63 milliard USD en 2025 et est en bonne voie pour atteindre 3,25 milliards USD d'ici 2030 à un CAGR de 12,4%.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les kits de tests rapides enregistrent un CAGR de 12,1% jusqu'en 2030, les cliniques se tournant vers des flux de travail immédiats à base de cartouches.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

L'urbanisation qui stimule la possession d'animaux de compagnie, le renforcement des règles de biosécurité du bétail et les programmes de surveillance « Une Seule Santé » soutenus par les gouvernements se combinent pour offrir un CAGR de 11,8% en Asie-Pacifique jusqu'en 2030.

Quelle part les laboratoires de référence détiennent-ils aujourd'hui ?

Les laboratoires de référence représentent 46,7% des revenus totaux, tirant parti de menus étendus et d'une infrastructure de qualité.

Quel domaine pathologique offre le plus fort potentiel de croissance ?

Les tests de maladies parasitaires progressent à un CAGR de 12,5% en raison de l'expansion des vecteurs induite par le changement climatique et des besoins de surveillance tout au long de l'année.

Quelle est la concentration de la concurrence entre fournisseurs ?

IDEXX, Zoetis et Thermo Fisher contrôlent ensemble un peu plus de 60% des revenus mondiaux, indiquant un paysage modérément consolidé avec un score de concentration de 6.

Dernière mise à jour de la page le: