Taille et Part du Marché des Anti-infectieux Vétérinaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.19 Milliards de dollars |

| Taille du Marché (2031) | 11.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Anti-infectieux Vétérinaires par Mordor Intelligence

La taille du marché des anti-infectieux vétérinaires était évaluée à 8,74 milliards USD en 2025 et devrait croître de 9,19 milliards USD en 2026 pour atteindre 11,87 milliards USD d'ici 2031, à un TCAC de 5,24 % durant la période de prévision (2026-2031). La demande robuste couvre à la fois les animaux producteurs de denrées alimentaires et les animaux de compagnie, les agents antimicrobiens restant essentiels pour la gestion des infections respiratoires, entériques et dermatologiques. L'intensification de l'élevage, notamment en Asie-Pacifique, accroît les besoins en volume, tandis que la hausse du nombre de propriétaires d'animaux de compagnie et les tendances à l'« humanisation » élargissent les ventes de produits premium dans les économies développées. Les gouvernements resserrent simultanément les règles de gestion des antimicrobiens, stimulant les investissements dans les technologies de dosage de précision, les formulations ciblées et les alternatives atténuant la résistance. La consolidation parmi les fabricants et un pivot vers les canaux de pharmacie numérique façonnent davantage les stratégies concurrentielles, les entreprises recherchant l'échelle, l'expertise réglementaire et l'accès direct aux consommateurs au sein du marché des anti-infectieux vétérinaires.

Principaux Enseignements du Rapport

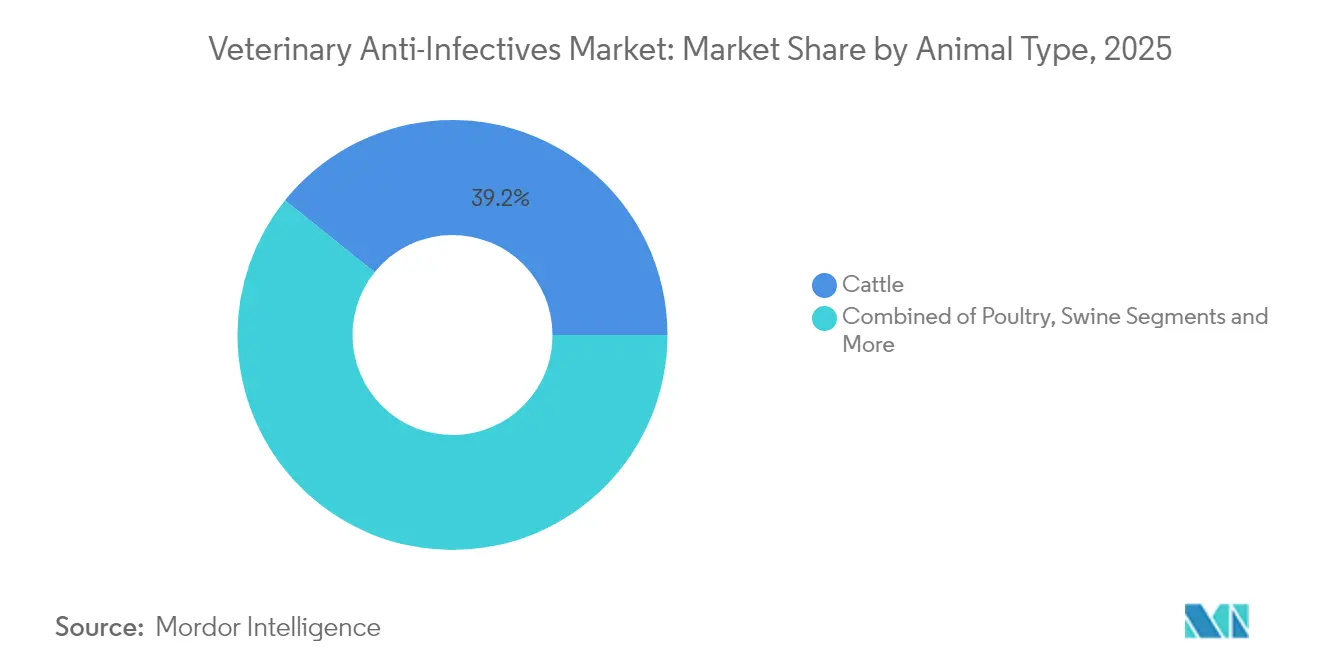

- Par type d'animal, les bovins ont dominé avec une part de marché des anti-infectieux vétérinaires de 39,22 % en 2025 ; les volailles devraient progresser à un TCAC de 6,22 % jusqu'en 2031.

- Par type de produit, les antibactériens représentaient 28,95 % de la taille du marché des anti-infectieux vétérinaires en 2025, tandis que les antiviraux devraient croître à un TCAC de 8,05 % jusqu'en 2031.

- Par mode d'administration, les solutions orales représentaient 50,05 % de la taille du marché des anti-infectieux vétérinaires en 2025 ; les injectables devraient se développer à un TCAC de 6,31 % entre 2026 et 2031.

- Par canal de distribution, les hôpitaux vétérinaires détenaient 45,55 % de la part du marché des anti-infectieux vétérinaires en 2025, tandis que les plateformes en ligne devraient afficher un TCAC de 11,74 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait une part de 31,95 % en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Anti-infectieux Vétérinaires

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prévalence croissante des maladies zoonotiques et d'origine alimentaire | +1.20% | Mondial, aigu en APAC et en Afrique subsaharienne | Moyen terme (2-4 ans) |

| Hausse du nombre de propriétaires d'animaux de compagnie et des dépenses | +0.90% | Amérique du Nord et UE au cœur ; APAC urbaine en expansion | Long terme (≥ 4 ans) |

| Expansion des systèmes d'élevage intensif | +0.80% | APAC au cœur ; Amérique latine et MEA en extension | Moyen terme (2-4 ans) |

| Pipeline de nouvelles classes antimicrobiennes | +0.60% | Amérique du Nord et UE en tête | Long terme (≥ 4 ans) |

| Outils d'élevage de précision permettant le dosage | +0.40% | Amérique du Nord et UE ; adoption précoce en Australie | Moyen terme (2-4 ans) |

| Réglementations aquacoles stimulant l'innovation | +0.30% | Norvège, Chili et APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Zoonotiques et d'Origine Alimentaire

Les fréquentes épidémies de H5N1 dans les élevages de volailles et les récentes détections dans les troupeaux laitiers américains ont accru la prise de conscience des risques de transmission interspécifique, incitant à des collaborations d'urgence sur les vaccins entre Elanco et Medgene. Les rapports de surveillance montrent que 75 % des maladies infectieuses émergentes sont zoonotiques, ce qui conduit les autorités vétérinaires à augmenter les budgets de surveillance et à accélérer les approbations de diagnostics rapides. Zoetis a introduit un analyseur d'hématologie en clinique assisté par intelligence artificielle qui fournit des résultats de qualité laboratoire de référence, accélérant les décisions thérapeutiques et soutenant la gestion antimicrobienne fondée sur les données. La demande de médicaments à large spectre et à longue durée d'action augmente en conséquence sur le marché des anti-infectieux vétérinaires. Les gouvernements financent également des initiatives « Une seule santé » qui fusionnent les données épidémiologiques humaines et animales, créant des pipelines d'approvisionnement durables pour les stocks d'anti-infectieux. À mesure que les investissements en biosécurité augmentent, les fournisseurs disposant d'une fabrication évolutive et d'une maîtrise réglementaire gagnent un avantage concurrentiel.

Hausse du Nombre de Propriétaires d'Animaux de Compagnie et des Dépenses

Les taux de possession d'animaux de compagnie ont de nouveau augmenté en 2025, mais plus de la moitié des propriétaires d'animaux de compagnie américains ont différé au moins un service médical principalement en raison de préoccupations liées aux coûts. Cet écart d'accessibilité stimule l'intérêt pour les injectables à longue durée d'action tels que le céfovécine, qui offrent une couverture de deux semaines à partir d'une seule dose et réduisent les visites répétées en clinique. Les groupes de pratiques corporatives et les assureurs pilotent des modèles de plans de bien-être qui regroupent diagnostics et prescriptions, soutenant une adoption prévisible des thérapeutiques premium sur le marché des anti-infectieux vétérinaires. L'acquisition en 2024 par Boehringer Ingelheim de Saiba Animal Health a ajouté une plateforme de particules pseudo-virales visant à produire des vaccins thérapeutiques pour les maladies canines chroniques, reflétant une demande plus large pour de nouvelles modalités. Les services de télétriage et de prescription électronique se développent rapidement, intégrant des propriétaires auparavant mal desservis dans le parcours de soins formel et élargissant la base de prescriptions pour les anti-infectieux. Les pharmacies numériques s'intègrent parfaitement à ces services, offrant une livraison le lendemain et des rappels de renouvellement automatisés qui améliorent l'observance.

Expansion des Systèmes de Production d'Élevage Intensif

Les modélisations de la FAO indiquent que l'utilisation mondiale d'antibiotiques chez les animaux d'élevage pourrait augmenter de 30 % d'ici 2040 sans intervention, soulignant la tension entre les objectifs de productivité et la conservation des antimicrobiens. Les grandes laiteries et les parcs d'engraissement affichent les intensités de traitement les plus élevées, poussant le marché des anti-infectieux vétérinaires vers le dosage de précision et les formulations ciblées. La plateforme SenseHub Feedlot de Merck Animal Health exploite des capteurs biométriques pour détecter plus tôt la maladie respiratoire bovine, réduisant les traitements thérapeutiques et la mortalité. Les producteurs adoptant des systèmes similaires rapportent jusqu'à 57 % de réduction des volumes de médicaments, illustrant l'incitation commerciale à lier l'analyse des performances à la gestion des antibiotiques. Les méga-fermes d'Asie-Pacifique, notamment en Chine et en Inde, investissent massivement dans des médicateurs automatisés pour abreuvoirs et mangeoires qui assurent une administration précise des médicaments, atténuant les risques de sous-dosage ou de surdosage. Ces tendances stimulent la demande de poudres solubles à haute concentration et de prémix stables à l'eau conçus pour les environnements de production modernes.

Pipeline de Nouvelles Classes et Formulations Antimicrobiennes

Le criblage par intelligence artificielle a rapidement élargi l'univers de la découverte, révélant près de 900 000 candidats peptides antimicrobiens à partir de données génomiques microbiennes. L'halicine, une petite molécule identifiée par intelligence artificielle, démontre une activité bactéricide contre 13 pathogènes vétérinaires importants avec de faibles profils de développement de résistance. Des scientifiques de l'Université de Saskatchewan ont isolé la β-défensine-5 porcine qui montre des promesses contre la dysenterie porcine, laissant entrevoir des produits biologiques spécifiques à l'espèce. Les vecteurs nanotechnologiques, tels que l'oxytétracycline encapsulée dans des microbulles, améliorent la pénétration tissulaire et réduisent les quantités de médicaments, s'alignant sur les objectifs de gestion. Les avancées de la thérapie par phages sont particulièrement pertinentes pour les secteurs de la volaille et de l'aquaculture aux prises avec des E. coli multirésistants, et les premiers essais démontrent des bénéfices protecteurs dans des modèles de poulets de chair. Ces découvertes garantissent un pipeline de recherche dynamique qui diversifiera le marché des anti-infectieux vétérinaires au-delà des petites molécules conventionnelles.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Prolifération des médicaments vétérinaires contrefaits | -0.80% | Afrique subsaharienne, Asie et Amérique latine | Court terme (≤ 2 ans) |

| Coût croissant des services de soins vétérinaires | -0.60% | Mondial, aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Plafonds d'utilisation liés à la résistance aux antimicrobiens réduisant la prophylaxie | -0.90% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Chocs d'approvisionnement en principes actifs pharmaceutiques dus aux règles environnementales | -0.40% | Centres de fabrication en Inde et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Médicaments Vétérinaires Contrefaits

L'OMS estime que les agents antimicrobiens et antipaludiques dominent les saisies mondiales de contrefaçons, les circuits vétérinaires étant particulièrement vulnérables dans les régions manquant d'une surveillance réglementaire robuste.[3]Organisation Mondiale de la Santé Animale, "Stratégie Mondiale de Résistance aux Antimicrobiens," woah.orgDes études indiquent qu'un cinquième des médicaments en Afrique subsaharienne ne satisfont pas aux spécifications de qualité, menaçant les résultats des traitements et accélérant la résistance. Des chaînes d'approvisionnement fragmentées qui s'appuient sur des magasins agrovétérinaires informels favorisent l'infiltration par des produits falsifiés portant des noms de marques populaires. Des pilotes de sérialisation et de traçabilité par chaîne de blocs lancés par des producteurs multinationaux démontrent la faisabilité technique mais restent coûteux pour les marchés ruraux à faibles marges. Les blocs économiques régionaux, dont la CEDEAO, ont commencé à harmoniser les processus d'enregistrement pour bloquer les importations non autorisées, mais la capacité d'application est insuffisante. Cette prolifération déprime la valeur des marques et complique la gestion, freinant la croissance de la valeur au sein du marché des anti-infectieux vétérinaires.

Coût Croissant des Services de Soins Vétérinaires

Les honoraires vétérinaires en Amérique du Nord et en Europe occidentale ont augmenté plus vite que l'inflation des consommateurs entre 2020 et 2024, entraînant des consultations retardées et l'abandon des prescriptions. Des enquêtes révèlent que 71 % des propriétaires d'animaux de compagnie américains citent le coût comme principal obstacle aux traitements recommandés. La hausse des frais généraux des cabinets, les pressions salariales et les investissements dans les équipements de diagnostic contribuent à l'augmentation des factures. Par conséquent, les propriétaires aux budgets contraints peuvent demander des génériques moins chers ou renoncer au traitement, limitant l'adoption de produits premium sur le marché des anti-infectieux vétérinaires. Les assureurs répondent avec des polices accidents et maladies élargies qui remboursent les médicaments, mais l'adoption reste inférieure à 5 % de la population de chiens et de chats. Les cliniques communautaires subventionnées et le triage par télésanté atténuent certaines lacunes d'accès, mais l'incertitude macroéconomique maintient la sensibilité aux prix élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : L'Échelle des Bovins Rencontre la Dynamique des Volailles

Les bovins ont généré le chiffre d'affaires le plus significatif au sein du marché des anti-infectieux vétérinaires en 2025, avec une part de 39,22 %, les exploitations laitières et bovines s'appuyant sur les antimicrobiens pour le contrôle de la mammite et des maladies respiratoires. La taille du marché des anti-infectieux vétérinaires pour les thérapeutiques bovines devrait croître régulièrement à mesure que les grandes exploitations adoptent des outils de dosage de précision qui augmentent la valeur par dose tout en contenant les volumes. Les volailles, cependant, devraient dépasser toutes les autres espèces à un TCAC de 6,22 % jusqu'en 2031, portées par l'expansion de la capacité de production de poulets de chair en Chine, en Inde et au Brésil. Les formulations spécifiques aux oiseaux avec de courts délais d'attente gagnent en adoption à mesure que les exportateurs se conforment à des limites de résidus plus strictes. Les producteurs porcins continuent de faire face aux menaces de diarrhée post-sevrage et de fièvre porcine africaine, soutenant la demande d'antibiotiques et d'additifs alimentaires immunomodulateurs. Les animaux de compagnie restent une niche premium à mesure que les propriétaires privilégient les formulations pratiques, bien que la sensibilité aux coûts façonne les décisions d'achat dans les tranches de revenus inférieures.

Les perspectives segmentaires sont de plus en plus façonnées par la surveillance numérique, les parcs d'engraissement bovins intégrant des boucles d'oreille RFID connectées à des tableaux de bord en nuage qui alertent les vétérinaires sur les maladies subcliniques. Ces systèmes orientent les achats vers des injectables à haute puissance utilisés plus tôt dans les cycles de maladie, améliorant les résultats thérapeutiques tout en réduisant la durée des traitements. Les intégrateurs avicoles investissent dans des contrôleurs de médication par conduite d'eau qui ajustent le dosage en fonction des métriques en temps réel du troupeau, augmentant la demande de poudres solubles conçues pour des environnements à pH variable. L'aquaculture, bien que modeste en termes de chiffre d'affaires, émerge comme une frontière stratégique à mesure que les producteurs de saumon atlantique testent le biocontrôle par phages et les antibiotiques nanoencapsulés pour lutter contre les poux de mer et les infections à vibrio. La diversification des espèces assure la résilience du marché des anti-infectieux vétérinaires même si la pression de gestion modifie les schémas d'utilisation individuels.

Par Type de Produit : Les Antibactériens Dominent, les Antiviraux Accélèrent

Les antibactériens ont conservé une part de 28,95 % de la taille du marché des anti-infectieux vétérinaires en 2025, soutenus par un large catalogue de bêta-lactamines, de tétracyclines et de macrolides autorisés pour plusieurs espèces. Les initiatives de gestion favorisent désormais les produits à spectre étroit et les associations ciblant des pathogènes spécifiques, incitant à une activité de reformulation parmi les marques leaders. Les antiviraux devraient enregistrer le TCAC le plus rapide à 8,05 % en raison des épidémies de H5N1, du syndrome reproducteur et respiratoire porcin et du virus herpétique de la carpe koï qui exposent des lacunes dans les mesures préventives. Les pipelines de recherche et développement comprennent des analogues nucléosidiques et des vaccins à particules pseudo-virales qui promettent des traitements plus courts et un potentiel de développement de résistance plus faible. Les antifongiques, bien que représentant un pool de revenus plus modeste, répondent à l'incidence croissante des infections à Malassezia et Aspergillus chez les animaux de compagnie, avec des gels otiques monodoses tels qu'Otiserene et Mometamax Single gagnant en adoption grâce à une observance simplifiée. Les antiprotozoaires maintiennent leur pertinence dans les régions endémiques luttant contre la coccidiose et la babésiose, et les essais en cours de combinaisons de toltrazuril soulignent un glissement vers des thérapies multi-cibles.

Le pipeline d'innovation se concentre sur les améliorations de la délivrance. Les suspensions injectables à longue durée d'action délivrent des niveaux plasmatiques stables pendant jusqu'à deux semaines, améliorant l'observance tout en limitant les revisites en clinique. Les micropellets stables à l'eau permettent une dispersion uniforme dans les élevages de volailles et les bassins de crevettes, réduisant les pertes par sédimentation. Les entreprises explorent également des matrices d'implants biodégradables pour la libération lente de peptides antiviraux chez le porc, comblant le fossé entre prophylaxie et traitement. Collectivement, ces avancées garantissent que le marché des anti-infectieux vétérinaires conserve un mélange équilibré de classes établies et de modalités innovantes répondant aux charges de morbidité spécifiques aux espèces.

Par Mode d'Administration : Commodité Orale, Précision Injectable

Les solutions orales ont dominé avec une part de 50,05 % de la taille du marché des anti-infectieux vétérinaires en 2025, la médication de masse via les systèmes d'abreuvement ou l'alimentation restant économique pour les troupeaux et les élevages. Les antibiotiques solubles tels que l'oxytétracycline réussissent parce qu'ils s'intègrent parfaitement aux conduites d'eau automatisées et permettent une exposition rapide à l'ensemble du troupeau après la détection d'un pathogène. Pourtant, la variabilité de la biodisponibilité et les problèmes de palatabilité suscitent de l'intérêt pour les poudres microencapsulées qui contournent la dégradation dans la partie supérieure du tube digestif. Les formulations injectables devraient afficher le TCAC le plus élevé à 6,31 %, portées par les céphalosporines et les macrolides à longue durée d'action qui offrent une couverture thérapeutique à partir d'une seule injection. Les vétérinaires apprécient cette précision pour les reproducteurs de valeur, où le moment du traitement affecte directement les performances reproductives et zootechniques.

Les applications topiques remplissent des rôles de niche en dermatologie et en otologie, les gels auriculaires hebdomadaires éliminant les erreurs des propriétaires et améliorant les taux de guérison. Les infusions intramammaires ont fait l'objet de révisions de formulation associant des agents anti-inflammatoires aux antibiotiques, réduisant les temps d'arrêt liés à la mammite chez les vaches laitières à haute production. À l'avenir, les patchs transdermiques à l'étude pour les infections virales félines pourraient élargir les options pour les chats résistant au dosage oral. Ces avancées maintiennent la flexibilité des cliniciens et renforcent les objectifs de gestion en adaptant l'exposition aux médicaments au site d'infection et à la gravité au sein du marché des anti-infectieux vétérinaires.

Par Canal de Distribution : Les Hôpitaux Maintiennent leur Position, le Commerce Électronique se Développe

Les hôpitaux vétérinaires ont capturé 45,55 % des ventes sur ordonnance en 2025, tirant parti des relations de confiance et des exigences réglementaires imposant une supervision vétérinaire. Leurs actifs diagnostiques intégrés permettent des prescriptions lors de la même visite, une commodité particulièrement appréciée par les propriétaires d'animaux de compagnie confrontés à des affections aiguës. Cependant, le commerce électronique est le segment à la croissance la plus rapide à un TCAC de 11,74 %, les plateformes telles qu'Amazon Pharmacy s'intégrant avec des partenaires de validation vétérinaire pour respecter les règles de prescription tout en offrant la livraison à domicile. Ce glissement bénéficie aux catégories de thérapies chroniques où la fréquence de renouvellement est prévisible.

Les cliniques rurales à pratique mixte restent essentielles pour les segments de l'élevage, notamment dans les régions où les services vétérinaires mobiles couvrent de vastes géographies. Leur positionnement concurrentiel repose désormais sur le maintien de larges portefeuilles et l'offre de suivis par télémédecine qui limitent les déplacements des producteurs. Les pharmacies physiques perdent des parts de marché car l'accès sans ordonnance aux antimicrobiens d'importance médicale a disparu sous la Directive FDA n° 263. Les distributeurs regroupent de plus en plus des portails logiciels qui automatisent les approbations d'ordonnances vétérinaires et les journaux de conformité, facilitant la voie pour les détaillants en ligne tout en assurant la capture des données de gestion au sein du marché des anti-infectieux vétérinaires.

Analyse Géographique

L'Amérique du Nord a conservé le chiffre d'affaires le plus élevé en 2024, ancrée par une infrastructure vétérinaire avancée et des dépenses élevées par animal. Les réformes de la FDA sur les prescriptions exclusives ont réduit les achats d'antibiotiques par les agriculteurs amateurs, mais ont stimulé la demande de diagnostics et d'outils de dosage affinés qui aident les praticiens à justifier les thérapies dans des environnements soumis à un contrôle de gestion. La Direction des médicaments vétérinaires du Canada s'aligne étroitement sur les réglementations américaines, facilitant le commerce transfrontalier et encourageant des extensions d'étiquettes harmonisées pour les nouvelles molécules. Le Mexique bénéficie de chaînes d'approvisionnement intégrées, bien que la capacité d'application variable incite les multinationales à mettre l'accent sur la formation et les initiatives d'assurance qualité pour préserver l'intégrité des marques.

L'Europe présente les contrôles d'utilisation des antimicrobiens les plus stricts au monde, ayant réalisé une réduction de 50 % des ventes d'antibiotiques vétérinaires sur 12 ans grâce au réseau de surveillance ESVAC. Les distributeurs rapportent désormais les volumes d'utilisation dans une base de données centralisée de l'UE, une mesure de transparence qui influence les achats et les négociations avec les fournisseurs. Les plafonds de la catégorie B réorientent les ventes vers les produits de première intention, incitant les entreprises à présenter des arguments de gestion robustes lors de la soumission de nouveaux dossiers. Après le Brexit, le Royaume-Uni a introduit des procédures accélérées pour les médicaments vétérinaires innovants, accélérant les lancements tout en maintenant une pharmacovigilance de suivi pour prévenir la résistance.

L'Asie-Pacifique est l'arène à la croissance la plus rapide à un TCAC de 7,05 %, portée par les appétits croissants en protéines de la Chine et de l'Inde et les marchés d'animaux de compagnie en maturation. Les programmes gouvernementaux de modernisation des secteurs laitier et avicole privilégient la biosécurité, augmentant les commandes de céftiofur injectable et de florfénicol de haute qualité. Simultanément, les mesures de répression environnementale sur les effluents des usines pharmaceutiques en Chine resserrent périodiquement les exportations de principes actifs pharmaceutiques, ajoutant de la volatilité à l'approvisionnement régional en tétracyclines et macrolides. Le ministère japonais de l'Agriculture exige des rapports annuels sur les antibiotiques au niveau des exploitations à partir de 2026, un précédent qui pourrait inspirer des mandats similaires dans toute l'ASEAN et faire évoluer davantage le marché des anti-infectieux vétérinaires.

Paysage Concurrentiel

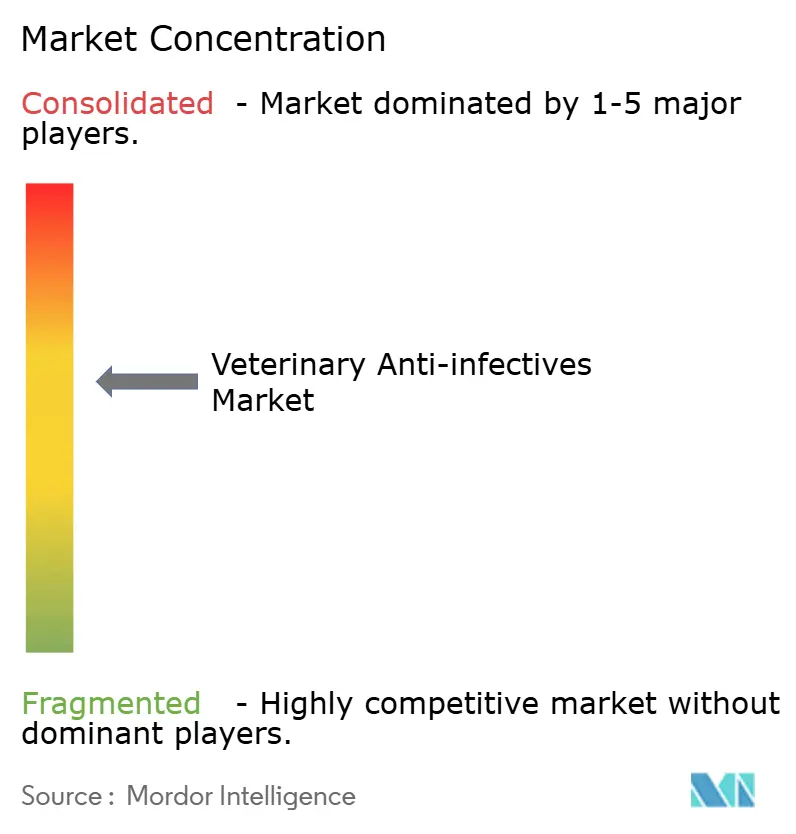

Le marché des anti-infectieux vétérinaires est modérément concentré. Zoetis, Boehringer Ingelheim et Merck Animal Health ancrent les revenus mondiaux avec de larges portefeuilles d'espèces et une forte capacité en affaires réglementaires. Ces leaders exploitent des ensembles de données complets de pharmacovigilance pour accélérer les extensions d'étiquettes et satisfaire aux exigences de rapports de gestion.

Les fusions et acquisitions stratégiques se poursuivent à mesure que les acteurs en place comblent les lacunes de leur portefeuille dans les niches de l'aquaculture et des animaux de compagnie. L'acquisition en 2025 par Merck Animal Health de l'unité aquaculture d'Elanco a ajouté des vaccins et des antibiotiques, la positionnant pour les réglementations chiliennes et norvégiennes. L'acquisition par Boehringer Ingelheim de Saiba Animal Health souligne un glissement vers des vaccins thérapeutiques qui pourraient compenser la baisse des volumes d'antibiotiques prophylactiques. Les biotechs axées sur l'intelligence artificielle s'associent aux grands groupes pour des candidats peptidiques et phagiques, échangeant des algorithmes de découverte contre des capacités cliniques et de fabrication.

L'intégration technologique est désormais essentielle. Les entreprises de diagnostic s'alignent avec les fabricants de médicaments pour créer des écosystèmes en boucle fermée où la détection précoce incite à la prescription ciblée de thérapeutiques de marque, renforçant la fidélisation des clients. Les pistolets de dosage connectés au nuage enregistrent automatiquement les données de traitement, facilitant les audits de conformité et alimentant des analyses au niveau de la population qui informent les priorités de recherche et développement. Les fabricants de génériques restent compétitifs sur le coût unitaire, mais les exigences de rapports de gestion et les audits de conformité augmentent les coûts fixes, pouvant pénaliser les acteurs plus petits. Par conséquent, l'arène concurrentielle favorise les entreprises qui associent science novatrice, maîtrise réglementaire et services numériques au sein du marché des anti-infectieux vétérinaires.

Leaders du Secteur des Anti-infectieux Vétérinaires

Boehringer Ingelheim GmbH

Ceva Santé Animale

Zoetis Inc.

Merck & Co., Inc.

Elanco Animal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Dechra a reçu l'approbation de la FDA pour Otiserene, une suspension otique monodose à longue durée d'action combinant la marbofloxacine, la terbinafine et la dexaméthasone pour traiter l'otite externe canine. Les essais cliniques ont montré des taux d'amélioration de 71,3 % contre 26,3 % dans les groupes témoins.

- Mai 2025 : MSD Animal Health a obtenu l'autorisation de la FDA pour Mometamax Single, la première solution otique monodose contre Pseudomonas pour les chiens.

- Avril 2025 : Zoetis a obtenu une indication élargie pour Simparica Trio couvrant la prévention des puces et des ténia en tuant les puces vectrices.

- Février 2025 : Merck Animal Health a finalisé l'acquisition de l'activité aquaculture d'Elanco pour élargir son portefeuille de santé des poissons.

Cadre de la méthodologie de recherche et portée du rapport

Définition du marché et couverture principale

Notre étude définit le marché des anti-infectieux vétérinaires comme les médicaments finis sur ordonnance et en vente libre, les antibiotiques, les antiviraux, les antifongiques et les antiparasitaires, administrés aux animaux de compagnie et aux animaux destinés à la production alimentaire à des fins de contrôle thérapeutique ou métaphylactique des agents pathogènes infectieux. Selon Mordor Intelligence, la valorisation commence au niveau de la forme pharmaceutique finie et couvre l'ensemble des ventes mondiales via les circuits cliniques, de détail et numériques.

Exclusions : les additifs alimentaires promoteurs de croissance, les désinfectants agricoles et les vaccins biologiques ne relèvent pas de ce périmètre.

Aperçu de la segmentation

- Par Type d'Animal

- Bovins

- Volailles

- Porcins

- Chats

- Chiens

- Autres Animaux

- Par Type de Produit

- Antibactériens

- Antiviraux

- Antifongiques

- Antiprotozoaires et Autres

- Par Mode d'Administration

- Oral

- Parentéral

- Topique

- Autres

- Par Canal de Distribution

- Hôpitaux Vétérinaires

- Cliniques Vétérinaires

- Pharmacies et Drogueries

- Canaux en Ligne

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des vétérinaires praticiens, des intégrateurs d'élevage, des acheteurs en pharmacie et des régulateurs en Amérique du Nord, en Europe, en Asie et en Amérique latine. Ces entretiens ont permis de valider les schémas posologiques, les fourchettes de prix et les plafonds d'utilisation imposés par la réglementation, et ont orienté les ajustements finaux des hypothèses de demande régionale.

Recherche documentaire

Nous avons commencé par des ensembles de données gouvernementaux tels que les notifications de maladies animales de l'OIE, les inventaires du cheptel de l'USDA, les séries de dépenses vétérinaires d'Eurostat et les tableaux de bord de production de viande de la FAO, qui ont délimité le bassin de demande. Les associations professionnelles, par exemple la World Veterinary Association et HealthforAnimals, ont fourni des codes d'utilisation des médicaments et des lignes directrices de gestion responsable qui ont guidé les répartitions par spectre. Les rapports annuels 10-K, les présentations aux investisseurs et les résumés de brevets récupérés via D&B Hoovers, Dow Jones Factiva et Questel ont aidé notre équipe à établir des références pour les prix de vente moyens et les flux de pipeline. Diverses revues à comité de lecture sur les tendances de la résistance aux antimicrobiens ont complété la bibliographie. Cette liste est illustrative, et de nombreuses autres sources publiques et payantes ont été consultées à des fins de validation.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a d'abord été construit à partir de la population par espèce, des indices de prévalence des maladies et des taux de pénétration des traitements, puis croisé avec des agrégats fournisseurs échantillonnés pour les antibactériens et les anti-infectieux au sens large. Lorsque les données de distribution étaient insuffisantes, nous avons comblé les lacunes avec les valeurs des expéditions à l'importation signalées dans Volza et avec les informations sur le coût moyen des traitements issues d'enquêtes en clinique. Les principaux facteurs du modèle comprennent la croissance du cheptel, les dépenses pour les animaux de compagnie, les jalons des politiques de résistance aux antimicrobiens, la durée moyenne des thérapies et les fluctuations monétaires. La régression multivariée, complétée par une analyse de scénarios autour du calendrier de la législation sur la RAM, guide les projections jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux statistiques commerciales indépendantes, à la révision par les pairs des analystes et à la validation par le superviseur. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif, tel qu'une interdiction majeure d'une classe de médicaments, survient. Avant toute diffusion auprès d'un client, un analyste relance la dernière collecte de données pour maintenir la base de référence à jour.

Pourquoi notre base de référence sur les anti-infectieux vétérinaires est fiable

Les chiffres publiés divergent souvent parce que les entreprises comptabilisent différentes classes de médicaments, appliquent des hypothèses distinctes sur les taux d'utilisation ou figent les taux de change à des niveaux de référence plus anciens. Nous ancrons nos totaux à des limites de périmètre clairement définies et actualisons les données monétaires et d'élevage tous les douze mois, ce qui maintient notre base de référence en adéquation avec la réalité du marché.

Les principaux facteurs d'écart incluent des concurrents limitant leur périmètre aux seuls antimicrobiens, intégrant les vaccins dans les totaux, ou utilisant un recensement fixe du cheptel 2024 sans révisions en cours d'année.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| Mordor Intelligence | 8,74 Md USD (2025) | - |

| Regional Consultancy A | 8,69 Md USD (2025) | Exclut les antiviraux et les antifongiques, utilise des taux de change fixes de 2023 |

| Global Consultancy B | 9,09 Md USD (2025) | Intègre les additifs en alimentation animale et les biologiques préventifs, applique une majoration agressive du prix de vente moyen (ASP) |

Ces comparaisons montrent que les choix de périmètre rigoureux de Mordor et le rythme d'actualisation annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables vérifiables.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Anti-infectieux Vétérinaires ?

La taille du Marché des Anti-infectieux Vétérinaires est estimée à 9,19 milliards USD en 2026 et devrait enregistrer un TCAC de 5,24 % durant la période de prévision (2026-2031)

Qui sont les acteurs clés du Marché des Anti-infectieux Vétérinaires ?

Bayer AG, Boehringer Ingelheim GmbH, Ceva Santé Animale, Elanco et Zoetis Inc. sont les principales entreprises opérant sur le Marché des Anti-infectieux Vétérinaires.

Quelle est la région à la croissance la plus rapide sur le Marché des Anti-infectieux Vétérinaires ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé durant la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le Marché des Anti-infectieux Vétérinaires ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Anti-infectieux Vétérinaires.

Quelles années ce rapport sur le Marché des Anti-infectieux Vétérinaires couvre-t-il ?

Le rapport couvre la taille historique du Marché des Anti-infectieux Vétérinaires pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Anti-infectieux Vétérinaires pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: