Taille et part du marché de la surveillance respiratoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.36 Milliards de dollars |

| Taille du Marché (2031) | 22.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance respiratoire par Mordor Intelligence

La taille du marché de la surveillance respiratoire devrait croître de 12,03 milliards USD en 2025 à 13,36 milliards USD en 2026 et devrait atteindre 22,59 milliards USD d'ici 2031, à un TCAC de 11,08 % sur la période 2026-2031. Cette dynamique est portée par la fusion rapide de l'IA, de l'IoT et de capteurs miniaturisés qui permettent une collecte continue et contextualisée de données respiratoires dans tous les environnements de soins. La demande hospitalière reste soutenue, mais un changement fondamental vers la surveillance à domicile est en cours, stimulé par l'adoption de la télésanté à l'ère pandémique et l'accent mis par les payeurs sur la maîtrise des coûts. Les plateformes portables érodent la domination des systèmes de table et portatifs en fournissant des informations en temps réel sur l'évolution des maladies chroniques. Par ailleurs, le contrôle réglementaire rigoureux consécutif aux rappels de produits allonge les délais d'approbation, incitant les fabricants à s'engager plus tôt auprès des régulateurs et à investir dans une validation rigoureuse de la sécurité.

Principaux enseignements du rapport

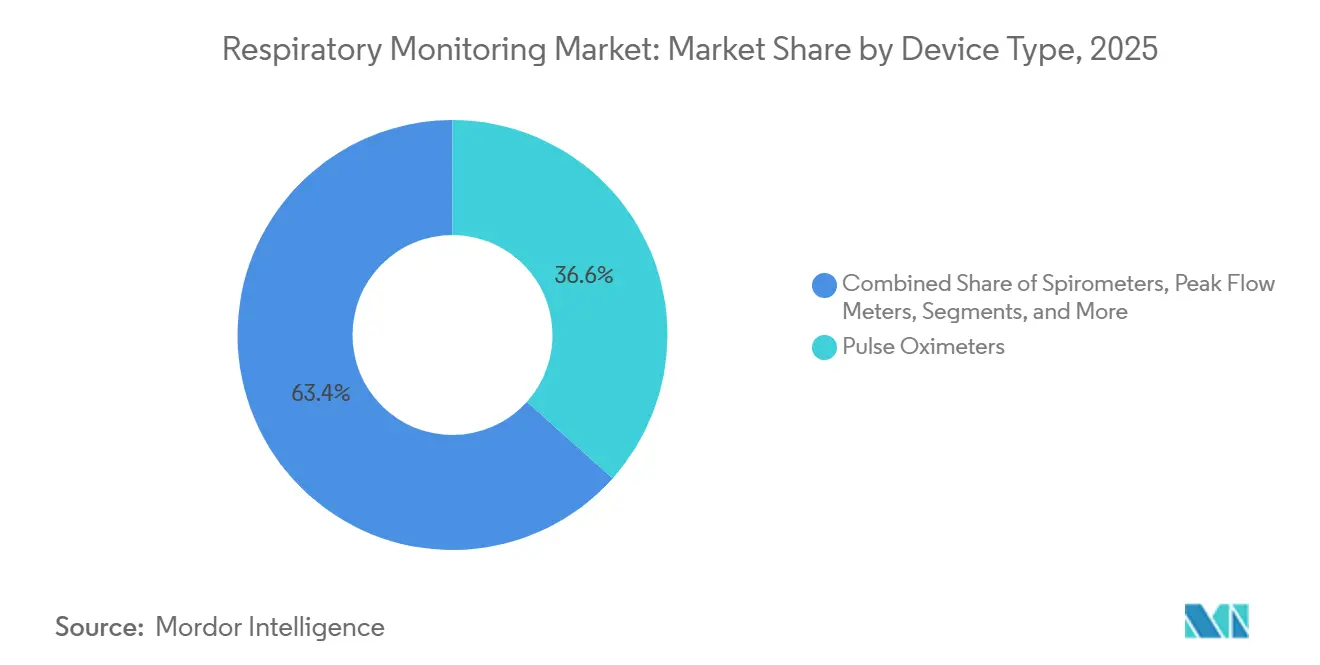

- Par type d'appareil, les oxymètres de pouls représentaient 36,62 % de la part du marché de la surveillance respiratoire en 2025, tandis que les capnographes devraient se développer à un TCAC de 8,54 % jusqu'en 2031.

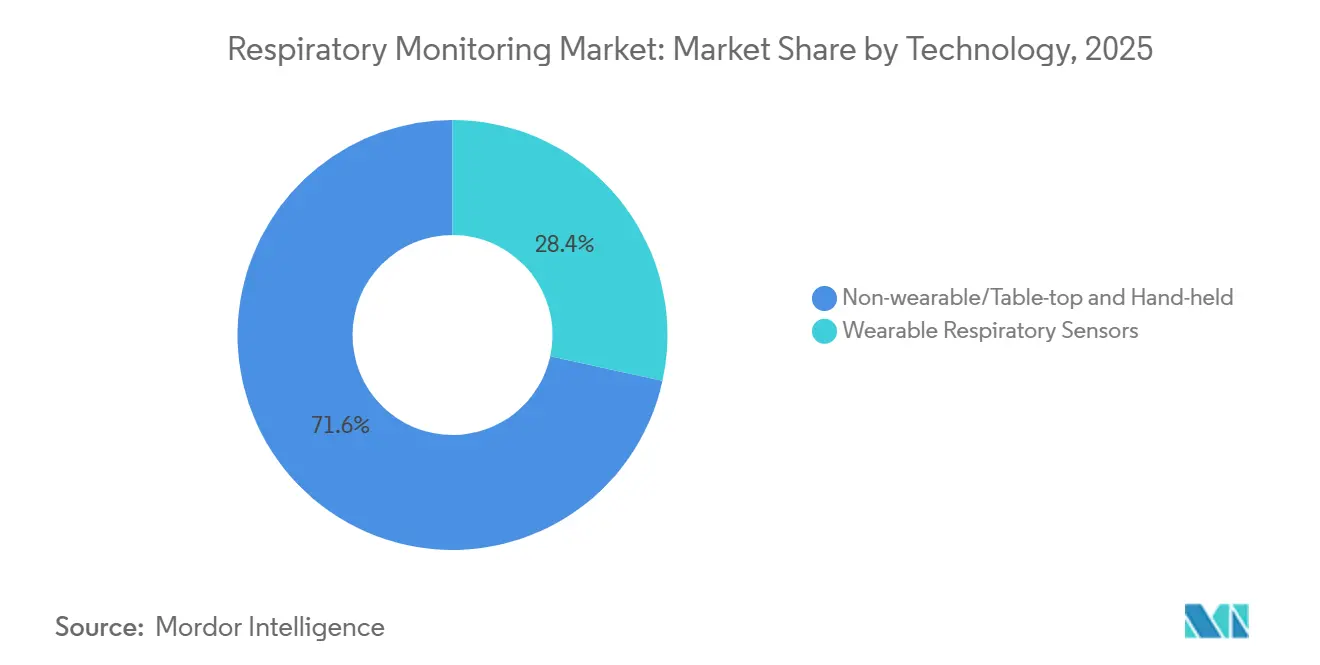

- Par technologie, les capteurs portables ont capté 19,85 % de la trajectoire de croissance de la taille du marché de la surveillance respiratoire entre 2026 et 2031, dépassant les plateformes non portables.

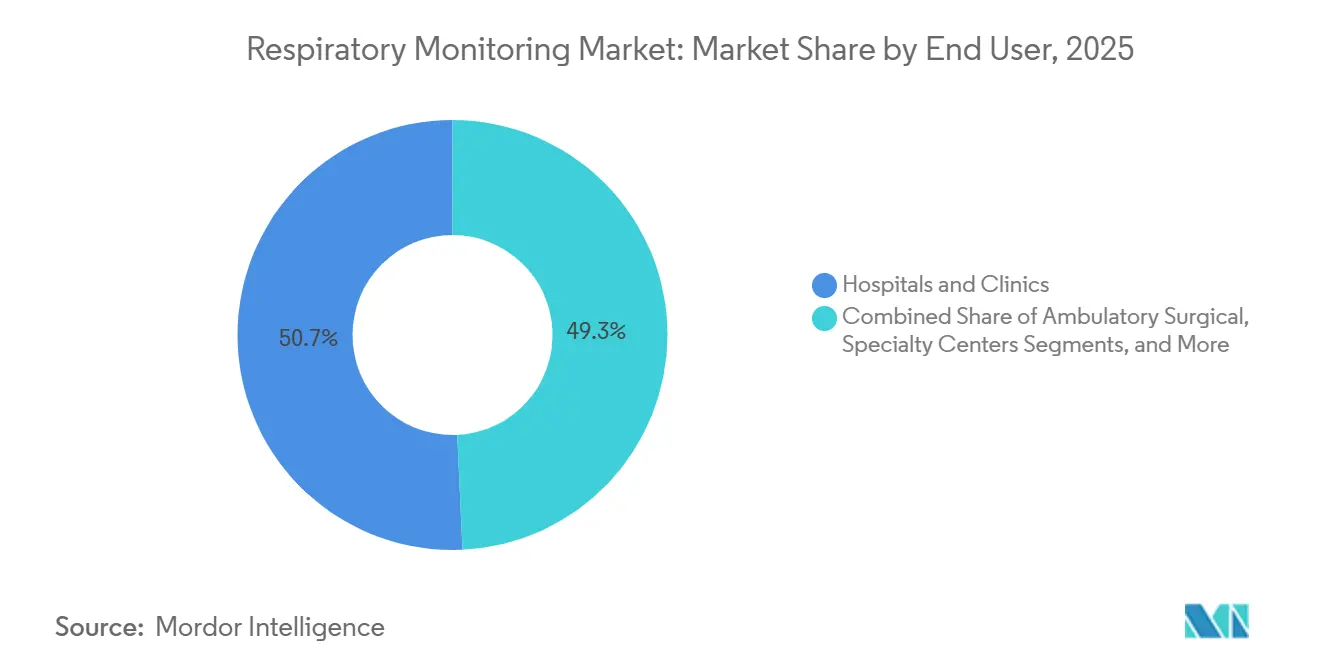

- Par utilisateur final, les hôpitaux et cliniques détenaient 50,74 % de la part des revenus en 2025 ; le segment des soins à domicile devrait s'accélérer à un TCAC de 8,24 % jusqu'en 2031.

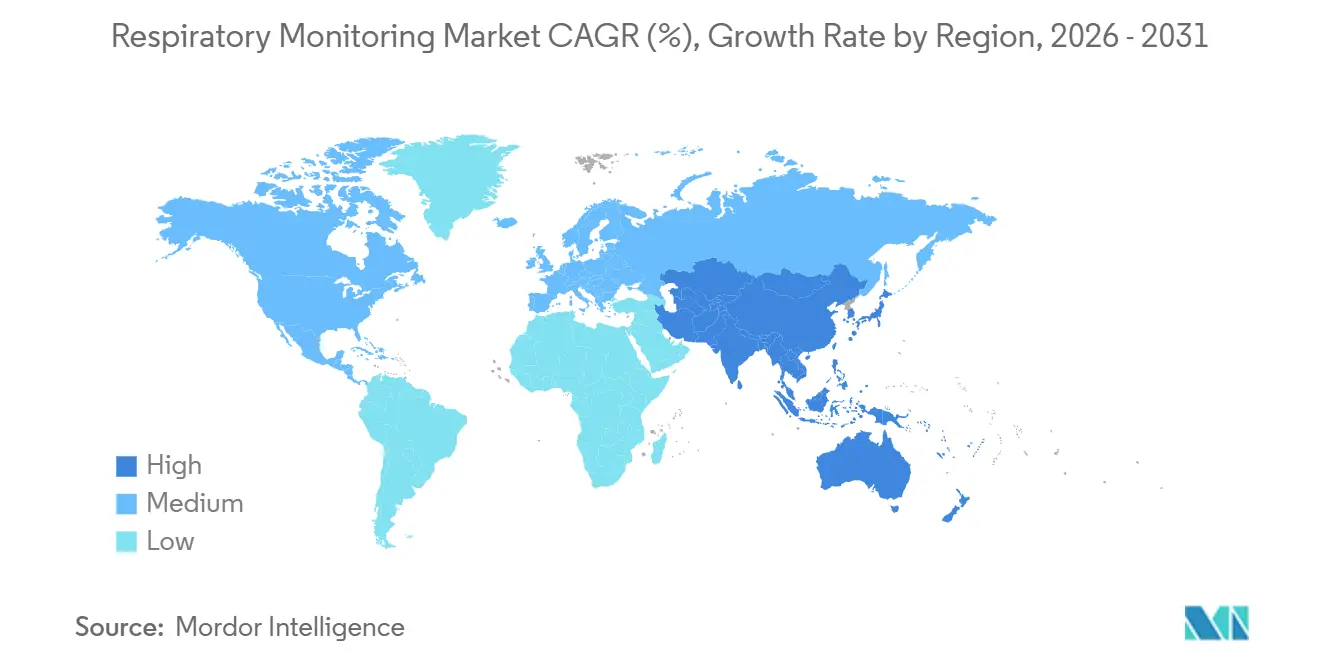

- Par géographie, l'Amérique du Nord dominait avec 41,62 % de part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 14,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la surveillance respiratoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption de la télésurveillance respiratoire à distance basée sur l'IA | +2.1% | Mondial | Moyen terme (3-4 ans) |

| Augmentation du nombre de maladies respiratoires | +1.9% | Mondial | Long terme (≥ 5 ans) |

| Essor des applications de spirométrie sur smartphone et des technologies avancées | +1.3% | Marchés émergents et mondial | Moyen terme (3-4 ans) |

| Forte prévalence du tabagisme | +0.8% | Cœur de l'APAC, extension vers l'Europe de l'Est | Long terme (≥ 5 ans) |

| Programmes de dépistage respiratoire néonatal financés par les gouvernements dans les pays nordiques | +0.5% | Pays nordiques | Court terme (≤ 2 ans) |

| Mandats stricts en matière de sécurité au travail accélérant la surveillance respiratoire continue dans les environnements industriels | +0.7% | Amérique du Nord et pôles industriels de l'UE | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de la télésurveillance respiratoire à distance basée sur l'IA

Le marché de la surveillance respiratoire se transforme à mesure que les analyses basées sur l'IA migrent des laboratoires de recherche vers des plateformes commerciales qui traitent en temps réel les bruits respiratoires, les débits et la saturation en oxygène. Une étude publiée dans les Annals of Family Medicine a montré que des stéthoscopes domestiques dotés de l'IA identifiaient les poussées d'asthme pédiatrique avec une précision de 93,2 %.[1]Emeryk A., "Précision du stéthoscope domestique dans la détection des exacerbations de l'asthme," Annals of Family Medicine, annfammed.org Les algorithmes entraînés sur des ensembles de données longitudinales détectent désormais de subtiles déviations de schémas qui précèdent les exacerbations de la BPCO, favorisant des ajustements thérapeutiques plus précoces et réduisant le recours aux services d'urgence. Les hôpitaux intègrent ces tableaux de bord prédictifs dans les dossiers de santé électroniques afin que les équipes soignantes reçoivent des alertes automatisées signalées par des scores de gravité clinique. Les fournisseurs intègrent également des techniques d'apprentissage fédéré qui anonymisent les données à la périphérie, répondant aux exigences de confidentialité sans sacrifier la qualité des informations. Pour les cohortes pédiatriques et gériatriques qui peinent à s'auto-déclarer activement, les systèmes d'écoute passive basés sur l'IA offrent une alternative moins contraignante à la spirométrie conventionnelle.

Augmentation du nombre de maladies respiratoires

La prévalence mondiale de la BPCO et de l'asthme est en hausse, les troubles respiratoires chroniques figurant parmi les cinq premières causes d'années de vie ajustées sur l'incapacité en 2025. Les payeurs lient les primes de remboursement à des réductions documentées des réadmissions hospitalières, poussant les prestataires à adopter des parcours de surveillance continue. Le marché de la surveillance respiratoire répond à cette demande avec des appareils multiparamètres combinant l'oxymétrie, le débit d'air et l'analyse acoustique pour détecter les événements inflammatoires plus tôt que les modèles d'escalade basés sur les symptômes. Le masque EBCare du Caltech, qui détecte les nitrites dans le condensat de l'air expiré, illustre comment la détection de biomarqueurs passe du laboratoire au chevet du patient.[2]Yadollahi A., "Masque intelligent pour la surveillance des biomarqueurs respiratoires," Institut de technologie de Californie, caltech.edu Les pneumologues intègrent désormais les données portables dans des algorithmes de stratification du risque qui ajustent dynamiquement la posologie des corticostéroïdes inhalés, démontrant des baisses mesurables des visites en soins aigus. Les gouvernements des pays à forte charge de morbidité lancent des programmes d'achats publics pour subventionner les kits de surveillance à distance pour les patients atteints de BPCO, garantissant une intervention plus précoce et allégeant la charge des soins tertiaires.

Essor des applications de spirométrie sur smartphone favorisant la détection précoce de la BPCO

Les applications de spirométrie en libre-service repositionnent les smartphones ordinaires comme outils de diagnostic pulmonaire, étendant leur portée aux cliniques de soins primaires et aux communautés rurales. L'estimation du débit par microphone et la correction par IA des techniques sous-optimales permettent d'obtenir une précision de la VEMS à ±6 % par rapport aux spiromètres cliniques, comblant ainsi l'écart de fiabilité. Sur le marché de la surveillance respiratoire, ces applications permettent aux agents de santé communautaires de trier les fumeurs symptomatiques et de n'orienter que les individus à haut risque vers une évaluation spécialisée. Les développeurs intègrent désormais des tableaux de bord basés sur le cloud qui comparent les tendances des utilisateurs à des cohortes anonymisées pour signaler les taux de déclin anormaux. Des partenariats avec des fondations nationales pour les poumons accélèrent la distribution via des campagnes de santé publique ciblant la détection précoce de la BPCO, notamment en Asie du Sud-Est où la densité médicale est faible. La scalabilité et les profils de coût inférieurs à 10 USD par test différencient la spirométrie sur smartphone des équipements traditionnels, amplifiant son attrait pour les systèmes aux budgets contraints.

Forte prévalence du tabagisme

Environ 1,2 milliard de personnes dans le monde continuent de fumer, alimentant le flux de cas de BPCO et de malignités malgré des campagnes de sevrage agressives. Reconnaissant cette exposition persistante, les payeurs financent des programmes de dépistage annuels ancrés par l'oxymétrie à domicile et des kits d'analyse respiratoire. Le marché de la surveillance respiratoire est témoin d'algorithmes spécialisés qui analysent de subtils épisodes de désaturation nocturne, souvent un signe précoce de remodelage des voies aériennes induit par le tabagisme. Les employeurs qui gèrent des programmes de bien-être achètent en masse des oxymètres connectés pour surveiller le personnel à haut risque, liant les incitations à la conformité aux améliorations des tendances longitudinales. Les fabricants d'appareils ajoutent des incitations comportementales telles que des équivalents de monoxyde de carbone en temps réel sur les applications compagnons pour renforcer les objectifs de sevrage. Ce mélange de suivi physiologique et de science comportementale vise à réduire la gravité en aval et les coûts systémiques associés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus d'approbation réglementaire stricts | -1.4% | États-Unis et Europe | Moyen terme (3-4 ans) |

| Prix élevé des appareils de surveillance avancés | -1.1% | Marchés émergents | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les capteurs micro-optiques entraînant des retards de livraison d'appareils | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Exigence élevée de fréquence d'étalonnage limitant l'acceptation des analyseurs de gaz portables en pédiatrie | -0.5% | Centres pédiatriques d'Amérique du Nord et de l'UE | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Approbation réglementaire stricte

Les turbulences consécutives aux rappels de produits ont intensifié le contrôle de la FDA, plaçant les appareils de surveillance respiratoire au premier plan de la supervision de la sécurité. Les appareils de classe II doivent désormais soumettre des protocoles élargis de tests sur banc et de surveillance post-commercialisation dans le cadre de la guidance 510(k) mise à jour.[3]U.S. Food and Drug Administration, "Décret de consentement d'injonction permanente contre Philips Respironics," fda.gov Le décret de consentement de 2024 contre Philips Respironics souligne les enjeux financiers et réputationnels du non-respect des règles. Par conséquent, les petits innovateurs font face à des cycles de validation prolongés qui épuisent les réserves de capital et retardent la réalisation des revenus. Pour atténuer le risque, les investisseurs en capital-risque canalisent des fonds vers des start-ups qui intègrent une documentation de qualité dès la conception à partir de la phase de prototype. Certains fabricants cherchent à obtenir la désignation d'appareil révolutionnaire pour accélérer l'examen, bien que la charge de preuve reste significative. En Europe, l'alignement sur le Règlement relatif aux dispositifs médicaux a également relevé les seuils documentaires, ajoutant des coûts de traduction et d'organisme notifié qui réduisent les marges.

Prix élevé des appareils de surveillance

Les appareils portables dotés de l'IA dépassent souvent 400 USD par unité au lancement, limitant l'adoption dans les régions à revenus intermédiaires. Les pénuries de composants ont fait grimper les prix des capteurs, et les moteurs d'analyse propriétaires attirent des frais de licence premium. Les ministères de la santé en Asie du Sud citent le coût des appareils comme principal obstacle aux déploiements nationaux de surveillance à distance. Les fournisseurs expérimentent des ensembles de fonctionnalités simplifiés adaptés à la mesure d'un seul paramètre, ramenant les coûts unitaires en dessous de 150 USD pour répondre aux seuils des appels d'offres. Les modèles d'abonnement à plusieurs niveaux qui regroupent la location de matériel avec l'analyse en cloud répartissent les dépenses en capital sur des périodes pluriannuelles, améliorant l'accessibilité financière pour les prestataires aux ressources limitées. Néanmoins, des cadres de remboursement incohérents signifient que le retour sur investissement reste incertain dans plusieurs juridictions, tempérant l'adoption à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les oxymètres de pouls maintiennent leur leadership tandis que les capnographes s'accélèrent

Les oxymètres de pouls ont contribué à hauteur de 36,62 % à la part du marché de la surveillance respiratoire en 2025 et devraient maintenir le plus grand pool de revenus jusqu'en 2031 en raison de leur statut essentiel dans les environnements chirurgicaux, de soins intensifs et ambulatoires. Leur applicabilité universelle, leur conception non invasive et leurs voies de remboursement établies soutiennent une demande durable. Le pipeline d'innovation du segment est centré sur des capteurs multispectraux qui capturent l'indice de perfusion et la fréquence respiratoire, en plus de la SpO2, ajoutant de la valeur clinique sans perturber le flux de travail. Les fournisseurs déploient également des modèles de bout de doigt compatibles Bluetooth qui transmettent automatiquement les données aux dossiers médicaux électroniques hospitaliers, améliorant la surveillance continue des services.

Les capnographes, bien que représentant une part plus faible, affichent le TCAC prévisionnel le plus élevé à 8,54 %, portés par une application plus large au-delà des salles d'opération. Les services d'urgence déploient désormais des capteurs compacts en ligne principale pour une évaluation rapide des voies aériennes lors des réanimations, tandis que les salles de sédation procédurale s'appuient sur la capnographie pour signaler l'hypoventilation plus tôt que l'oxymétrie de pouls. Des unités portables à flux latéral dimensionnées pour les ambulances étendent la surveillance aux environnements pré-hospitaliers, une capacité de plus en plus imposée dans les protocoles de soutien vital avancé. Le marché de la surveillance respiratoire est par conséquent témoin de packages de ventes groupées combinant des modules d'oxymétrie et de capnographie, offrant un profil respiratoire holistique dans les contextes traumatologiques.

Par technologie : les appareils portables redéfinissent les paradigmes de surveillance

Les plateformes non portables ont conservé 71,58 % de la valeur en 2025, en raison de leur positionnement en première ligne dans les services de soins intensifs et les blocs opératoires. Cependant, les capteurs portables devraient croître à un TCAC de 19,85 %, ce qui dépasse largement les formats traditionnels. L'adoption repose sur des facteurs de forme optimisés pour le confort tels que des patchs adhésifs, des vêtements intelligents et des autocollants à résonance acoustique qui collectent des données minute par minute sans entraver la mobilité. L'appareil Sylvee illustre comment la résonance acoustique analyse l'air piégé, offrant aux patients atteints de BPCO un signal d'alerte précoce d'une exacerbation imminente.

Les appareils portables de deuxième génération intègrent des unités de mesure inertielle avec des bobines de bioimpédance pour estimer le volume courant, surmontant les limites des conceptions basées uniquement sur l'accéléromètre. Les algorithmes en cloud affinent le rejet des artefacts, garantissant des tendances fiables même pendant l'activité physique. Les chercheurs intègrent la télémétrie environnementale, les comptages de pollens et les matières particulaires pour contextualiser les fluctuations des symptômes, permettant aux cliniciens d'isoler les schémas déclencheurs. Ces avancées renforcent les appareils portables comme pierre angulaire des futurs modèles de surveillance respiratoire à distance.

Par utilisateur final : les soins à domicile gagnent en dynamisme

Les hôpitaux et cliniques ont obtenu une part de marché de 50,74 % en 2025, portés par la dépendance des soins intensifs à la surveillance continue de la ventilation. Pourtant, la dynamique politique en faveur des soins basés sur la valeur injecte une urgence dans la déshospitalisation de la gestion des maladies chroniques. Les soins à domicile devraient capter une proportion croissante du marché de la surveillance respiratoire, enregistrant un TCAC de 8,24 % jusqu'en 2031, portés par l'élargissement de la couverture des payeurs pour les codes de surveillance physiologique à distance. Les appareils sont désormais livrés avec des applications de configuration guidée et des routines d'auto-étalonnage, réduisant le besoin de visites d'assistance technique et allégeant la charge des aidants.

Les plateformes de télésanté intègrent des tableaux de bord cliniciens en direct qui trient les alertes en fonction de la gravité évaluée par l'IA, minimisant la fatigue des alarmes. L'initiative « Le domicile comme centre de soins de santé » de la FDA valide cette décentralisation en définissant des normes d'interopérabilité pour les appareils à domicile, renforçant la confiance des prestataires dans l'intégrité des données. Les assureurs regroupent la surveillance respiratoire avec des séances virtuelles de réhabilitation pulmonaire, démontrant une meilleure adhérence et moins d'événements aigus dans les programmes pilotes. Au fil du temps, la convergence du remboursement, des préférences des patients et de la maturité technologique devrait faire basculer les volumes d'unités de manière décisive vers l'environnement domestique.

Analyse géographique

L'Amérique du Nord représentait 41,62 % des revenus mondiaux en 2025, reflétant un remboursement solide par les payeurs, une infrastructure de télémédecine bien établie et une prévalence de la BPCO proche de 6,3 % chez les adultes. Le marché de la surveillance respiratoire aux États-Unis bénéficie du programme d'appareils révolutionnaires de la FDA, qui accélère les solutions basées sur l'IA telles que les algorithmes prédictifs de capnographie pour les patients en soins intensifs dépistés pour la septicémie. Les collaborations académico-industrielles, comme le partenariat Philips–Mass General Brigham de 2025, canalisent de grands ensembles de données du monde réel vers des règles de décision clinique affinées qui élèvent l'utilité des appareils. Le Canada, qui incite à la compensation des coûts de l'oxygénothérapie à domicile, pilote des réseaux nationaux de suivi de l'oxymétrie qui alimentent des centres d'analyse provinciaux.

En Europe, les cadres d'approvisionnement du Service national de santé favorisent les appareils aux résultats prouvés d'évitement des coûts, encourageant les fournisseurs à fournir des dossiers structurés d'économie de la santé. La voie DIGA en Allemagne, permettant la prescription d'applications de santé numérique, a ajouté quatre applications respiratoires depuis 2024, renforçant la confiance des médecins dans la spirométrie sur smartphone. Le marché européen de la surveillance respiratoire est également façonné par les exigences de surveillance post-commercialisation du Règlement relatif aux dispositifs médicaux, incitant les fabricants à pré-packager des mises à niveau de garantie à long terme conformes aux obligations de vigilance.

L'Asie-Pacifique affiche la croissance la plus rapide, enregistrant un TCAC de 14,01 % alors que l'urbanisation, la dégradation de la qualité de l'air et la prévalence du tabagisme convergent pour gonfler les charges de cas respiratoires. La Chine et l'Inde ont collectivement importé plus de 3 millions d'oxymètres portatifs en 2024, mais la capacité de production nationale s'accroît rapidement grâce aux incitations gouvernementales à l'autonomie dans les technologies médicales. Les start-ups locales exploitent l'électronique imprimée à faible coût pour créer des capteurs à moins de 50 USD, démocratisant l'accès dans les villes de deuxième rang. Au Japon, une population vieillissante rapidement stimule l'adoption de moniteurs de toux augmentés par l'IA intégrés dans des enceintes intelligentes, offrant une surveillance discrète des personnes âgées. Les communautés autochtones éloignées d'Australie bénéficient d'appareils portables compatibles satellite qui transmettent les mesures de la fonction pulmonaire aux équipes de pneumologie métropolitaines, surmontant la tyrannie de la distance.

Paysage concurrentiel

Le marché de la surveillance respiratoire présente une concentration modérée, les conglomérats historiques et les perturbateurs financés par le capital-risque se disputant des parts. Philips, Medtronic et ResMed détiennent collectivement une majorité de parts, déployant de vastes réseaux de services qui fidélisent les clients dans des cycles de maintenance pluriannuels. Leurs stratégies mettent de plus en plus l'accent sur des écosystèmes holistiques — combinant du matériel au chevet du patient, des tableaux de bord analytiques et des modules de santé populationnelle basés sur le cloud — pour stimuler les revenus récurrents des logiciels.

Les acteurs de niveau intermédiaire exploitent les espaces blancs en ciblant des niches spécifiques à certaines maladies telles que les candidats à la transplantation ou les enfants souffrant d'asthme. Des entreprises financées par des fonds d'amorçage intègrent des transistors électrochimiques organiques dans des textiles, produisant des vêtements mesurant la fréquence respiratoire qui résistent aux cycles de lavage industriels. Plusieurs ont conclu des alliances de distribution avec des fournisseurs d'équipements médicaux durables pour contourner les modèles de vente directe à forte intensité de capital, accélérant la pénétration du marché.

La sécurité des données et l'interopérabilité émergent comme des facteurs de différenciation concurrentielle. Les acteurs obtenant la certification ISO/IEC 27001 signalent une gouvernance rigoureuse de la sécurité de l'information, rassurant les directeurs des systèmes d'information hospitaliers face à la fréquence croissante des cyberattaques. Les plateformes conformes à HL7 FHIR permettent une intégration transparente des dossiers médicaux électroniques, raccourcissant les cycles de déploiement. Les acquisitions stratégiques s'intensifient : le rachat en 2024 par Medtronic d'une start-up d'analyse en cloud a ajouté des outils de détection d'anomalies par IA qui sous-tendent désormais son portail de gestion de flotte de ventilateurs. Cette consolidation devrait se poursuivre à mesure que les acteurs établis renforcent leurs portefeuilles technologiques et défendent leurs parts.

Leaders du secteur de la surveillance respiratoire

Koninklijke Philips N.V.

Medtronic plc

GE Healthcare

Masimo Corporation

Vyaire Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Philips et Mass General Brigham ont lancé une collaboration pour unifier la télémétrie des ventilateurs et des moniteurs au sein d'une couche d'analyse basée sur l'IA visant à améliorer les courbes de sécurité des patients et l'efficacité du débit.

- Septembre 2024 : Philips a installé des flottes de surveillance écoénergétiques au Jackson Health System, réduisant les émissions de carbone liées aux moniteurs de 47 % et éliminant environ 420 000 piles jetables.

- Juin 2024 : Respira Labs a présenté Sylvee, un capteur portable à résonance acoustique qui transmet les données sur le piégeage d'air pulmonaire aux smartphones, facilitant la gestion proactive de la BPCO.

- Février 2024 : ResMed a lancé la gamme de ventilation à pression positive à deux niveaux AirCurve 11, intégrant la télémétrie cellulaire pour les rapports de conformité en cloud.

- Mai 2024 : Des chercheurs ont publié les résultats d'un capteur de pression d'air magnétique imprimé en 3D conçu pour la rééducation respiratoire continue, démontrant la maturité de la fabrication additive pour les composants de qualité clinique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la surveillance respiratoire comme la valeur totale des dispositifs qui évaluent en continu ou périodiquement la fonction pulmonaire, tels que les spiromètres, les capnographes, les oxymètres de pouls, les débitmètres de pointe, les systèmes de test du sommeil et les capteurs portables associés, dans les établissements hospitaliers, ambulatoires et à domicile dans le monde entier. Selon Mordor Intelligence, les chiffres sont présentés en USD et reflètent les ventes des fabricants plus les marges standard des distributeurs réalisées dans dix-sept grandes nations.

Exclusion du périmètre : Les ventilateurs thérapeutiques, les concentrateurs d'oxygène, les inhalateurs de délivrance de médicaments et les systèmes d'imagerie purement diagnostiques sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par type d'appareil

- Spiromètres

- Débitmètres de pointe

- Appareils de test du sommeil (polysomnographes)

- Analyseurs de gaz

- Oxymètres de pouls

- Capnographes

- Autres appareils de surveillance

- Par technologie

- Capteurs respiratoires portables

- Appareils non portables/de table et portatifs

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Centres chirurgicaux ambulatoires et spécialisés

- Services médicaux d'urgence et utilisation sur le terrain

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des thérapeutes respiratoires, des ingénieurs biomédicaux, des responsables des achats et des dirigeants de la télésanté en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs contributions ont affiné les taux de pénétration des oxymètres à usage domestique, validé les cycles de remplacement des spiromètres de table et confirmé l'intérêt émergent pour les patchs portables connectés au cloud.

Recherche documentaire

Nos analystes ont commencé par des ensembles de données publiques provenant d'autorités telles que l'Organisation mondiale de la santé, la base de données Global Burden of Disease et les statistiques de santé de l'OCDE qui suivent la prévalence de la BPCO et de l'asthme, ces pathologies dictant la demande en dispositifs. Les organisations professionnelles, notamment la Medical Device Manufacturers Association et la European Respiratory Society, ont fourni des mises à jour sur les expéditions, les ASP et les bases installées. Les rapports 10-K des entreprises, les dépôts FDA 510(k) et les articles récents évalués par des pairs sur la précision de la capnographie ont fourni des fourchettes de prix et des courbes d'adoption technologique. Les données payantes de D&B Hoovers et de Dow Jones Factiva ont complété les répartitions des revenus des fournisseurs et les informations sur les lancements de produits. La liste des sources secondaires est illustrative et non exhaustive, et de nombreuses références supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante part des données nationales de production et d'import-export pour reconstituer le bassin de demande mondial, qui est ensuite recoupé par des consolidations ascendantes sélectives des principaux fournisseurs et des audits de canaux. Les variables clés, notamment les évolutions de la prévalence de la BPCO, les mouvements du prix de vente moyen des spiromètres portables, les ajouts de lits hospitaliers, les recommandations de dépistage de l'apnée du sommeil et la couverture d'assurance des soins à domicile, alimentent les calculs de valeur annuelle. Une régression multivariée relie ces facteurs aux ventes récentes et projette la valeur du marché jusqu'en 2030, tandis que l'analyse de scénarios teste les cas de forte pollution et de resserrement des remboursements. Les lacunes dues à des données limitées par pays sont comblées par des indicateurs proxy spécifiques à chaque région, après quoi les résultats sont ajustés pour s'aligner sur les informations recueillies lors d'entretiens avec des spécialistes et d'enquêtes auprès des distributeurs.

Cycle de validation des données et de mise à jour

Chaque exécution du modèle passe des contrôles de variance par rapport aux ventes historiques, aux manifestes d'importation et aux comptages de dispositifs brevetés avant la révision par les responsables seniors. Nos rapports sont actualisés une fois par an, avec des mises à jour intermédiaires lorsque des rappels, des modifications de remboursement ou de grands appels d'offres modifient sensiblement les perspectives. Un examen final avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor en matière de surveillance respiratoire est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de dispositifs plus larges ou plus étroits, mélangent les prix d'entrée et de sortie, ou appliquent une épidémiologie obsolète. Notre périmètre rigoureux, notre cadence de mise à jour annuelle et nos recoupements au niveau des facteurs maintiennent la base de référence solidement ancrée.

Les principaux facteurs d'écart comprennent la question de savoir si le matériel thérapeutique auxiliaire est inclus, la manière dont les dispositifs portables pour les soins à domicile sont traités, et la rigueur appliquée à l'ajustement de l'inflation des ASP. Certains éditeurs étendent le périmètre aux ventilateurs, ce qui gonfle les totaux, tandis que d'autres limitent le dimensionnement aux équipements de laboratoire et sous-estiment les segments grand public à forte croissance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,03 Md USD | Mordor Intelligence | - |

| 23,6 Md USD | Global Consultancy A | Regroupe les dispositifs thérapeutiques et diagnostiques ; validation limitée des prix au niveau des dispositifs ; actualisation biennale |

| 1,81 Md USD | Industry Data Firm B | Se concentre uniquement sur les unités hospitalières ; omet les capteurs portables et de soins à domicile ; géographie restreinte |

La comparaison montre que des périmètres trop larges ou ultra-étroits font varier les valeurs de manière drastique. En sélectionnant un ensemble de dispositifs cliniquement pertinents, en ancrant les variables dans des ensembles de données vérifiables et en révisant les hypothèses chaque année, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la surveillance respiratoire ?

Le marché de la surveillance respiratoire s'élève à 13,36 milliards USD en 2026 et est en passe d'atteindre 22,59 milliards USD d'ici 2031.

Quel segment d'appareils détient la plus grande part du marché de la surveillance respiratoire ?

Les oxymètres de pouls sont en tête avec 36,62 % de part en 2025 en raison de leur rôle universel dans le suivi de la saturation en oxygène.

Pourquoi les capteurs portables connaissent-ils une croissance si rapide ?

Les appareils portables fournissent des données continues et discrètes en dehors des environnements cliniques et devraient croître à un TCAC de 19,85 % jusqu'en 2031.

Comment le contrôle réglementaire impacte-t-il la croissance du marché ?

Des réglementations plus strictes de la FDA et de l'UE allongent les délais d'approbation et augmentent les coûts de conformité, réduisant le TCAC global d'environ 1,4 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC de 14,01 %, portée par la hausse de l'incidence des maladies respiratoires chroniques et l'amélioration des infrastructures de santé.

Dernière mise à jour de la page le: