Taille et Part du Marché des Circuits Respiratoires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

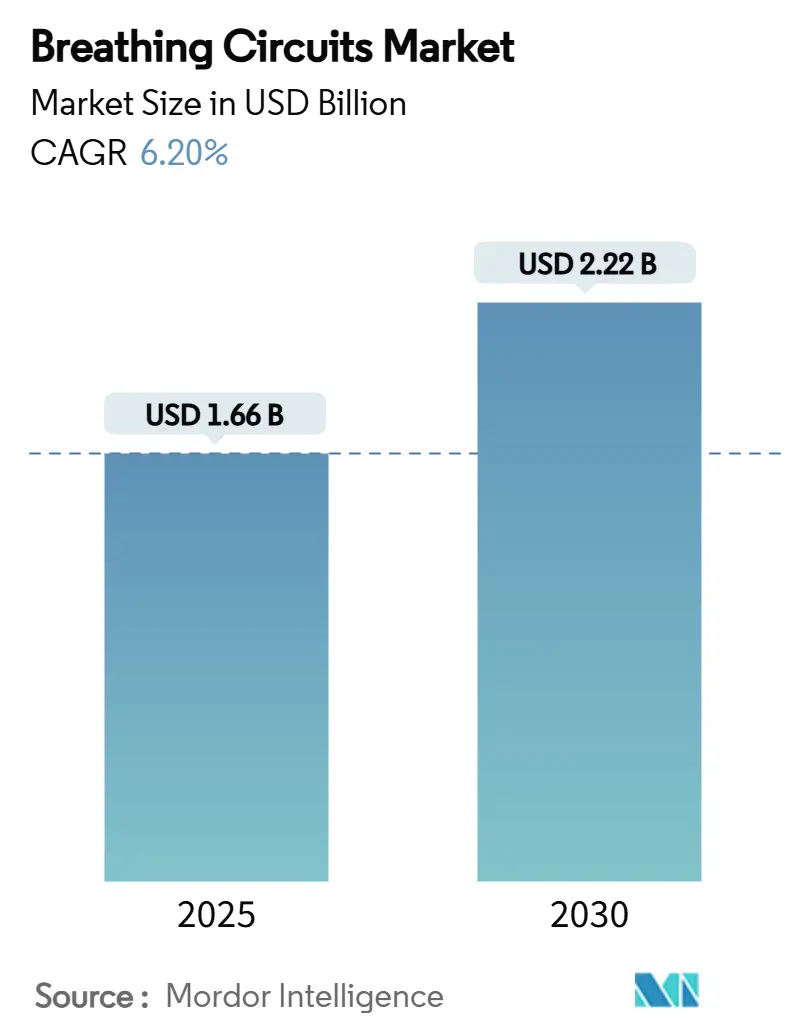

| Taille du Marché (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2030) | 2.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Respiratoires par Mordor Intelligence

La taille du marché des circuits respiratoires s'élevait à 1,66 milliard USD en 2025 et devrait atteindre 2,22 milliards USD d'ici 2030, reflétant un TCAC de 6,20 % sur la période de prévision. La reprise des volumes chirurgicaux post-pandémie, le développement des capacités en soins intensifs en Asie-Pacifique et dans le Golfe, ainsi que les améliorations technologiques continues dans la conception des circuits renforcent ensemble la trajectoire de croissance du marché des circuits respiratoires. Les hôpitaux ont continué à représenter la majorité des volumes unitaires, mais les dispositifs portables à usage domestique se développent rapidement, tandis que les mandats de durabilité orientent les acheteurs vers des systèmes fermés à faible débit. Les fabricants font face à une pression sur les marges due à la volatilité des prix du silicone et du PVC, mais le risque lié à la chaîne d'approvisionnement stimule également la production régionalisée et les programmes d'approvisionnement stratégique. La différenciation concurrentielle se concentre de plus en plus sur la technologie à fil chauffant, les circuits « intelligents » équipés de capteurs et les matériaux à faible empreinte carbone qui satisfont aux exigences réglementaires de plus en plus strictes en Europe et en Amérique du Nord.

Principaux Enseignements du Rapport

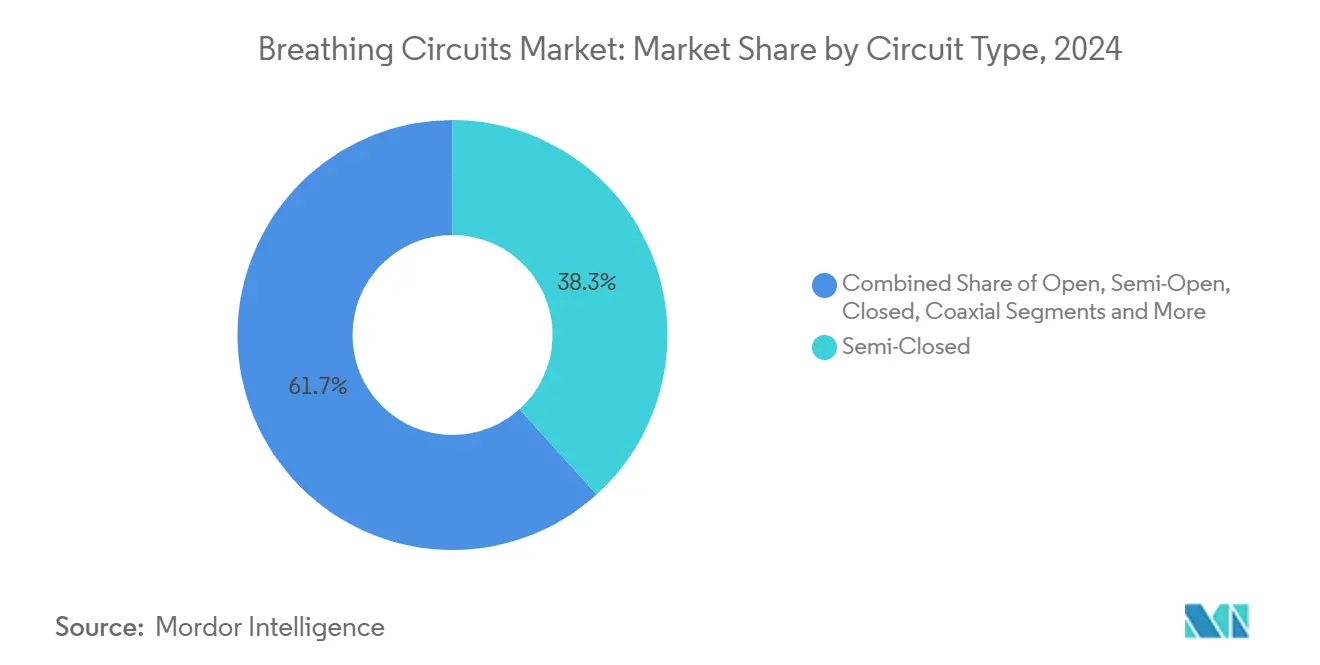

- Par type de circuit, les circuits semi-fermés ont dominé avec 38,3 % de la part du marché des circuits respiratoires en 2024 ; les circuits fermés devraient se développer à un TCAC de 7,8 % jusqu'en 2030.

- Par utilisabilité, les systèmes jetables représentaient 64,2 % de la taille du marché des circuits respiratoires en 2024, tandis que les systèmes réutilisables progressent à un TCAC de 6,4 % jusqu'en 2030.

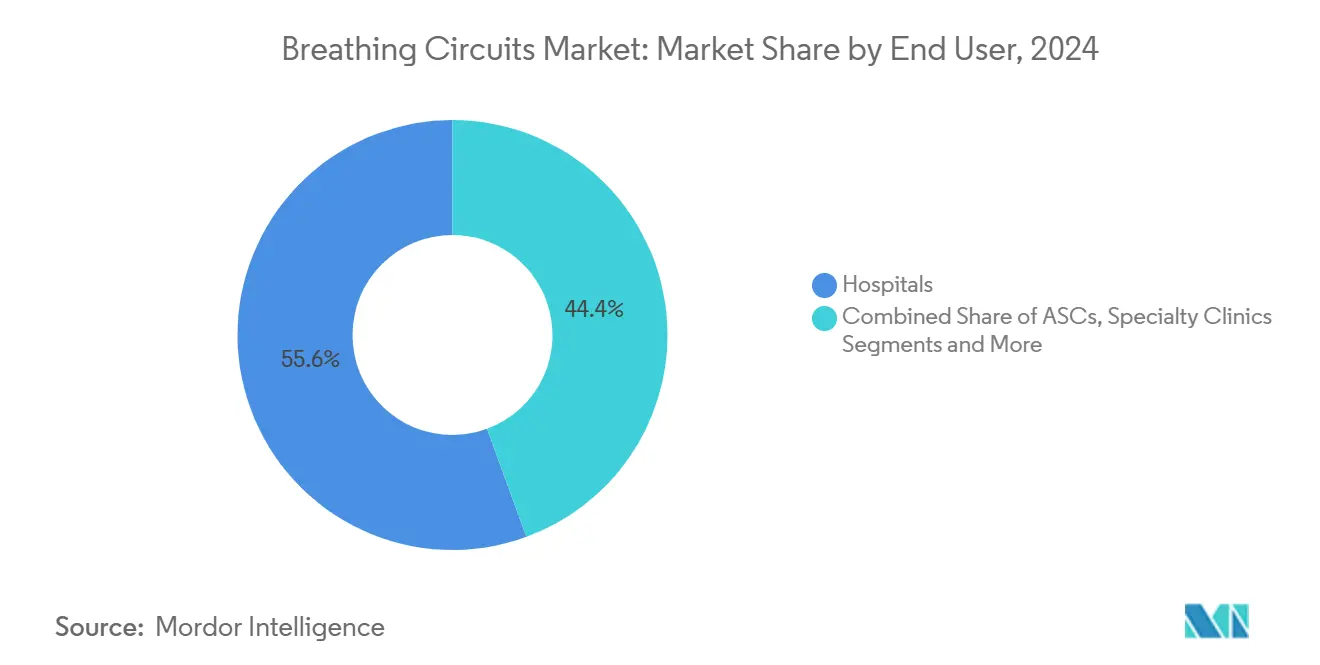

- Par utilisateur final, les hôpitaux détenaient 55,6 % des volumes en 2024 ; les environnements de soins à domicile devraient enregistrer un TCAC de 8,3 % jusqu'en 2030.

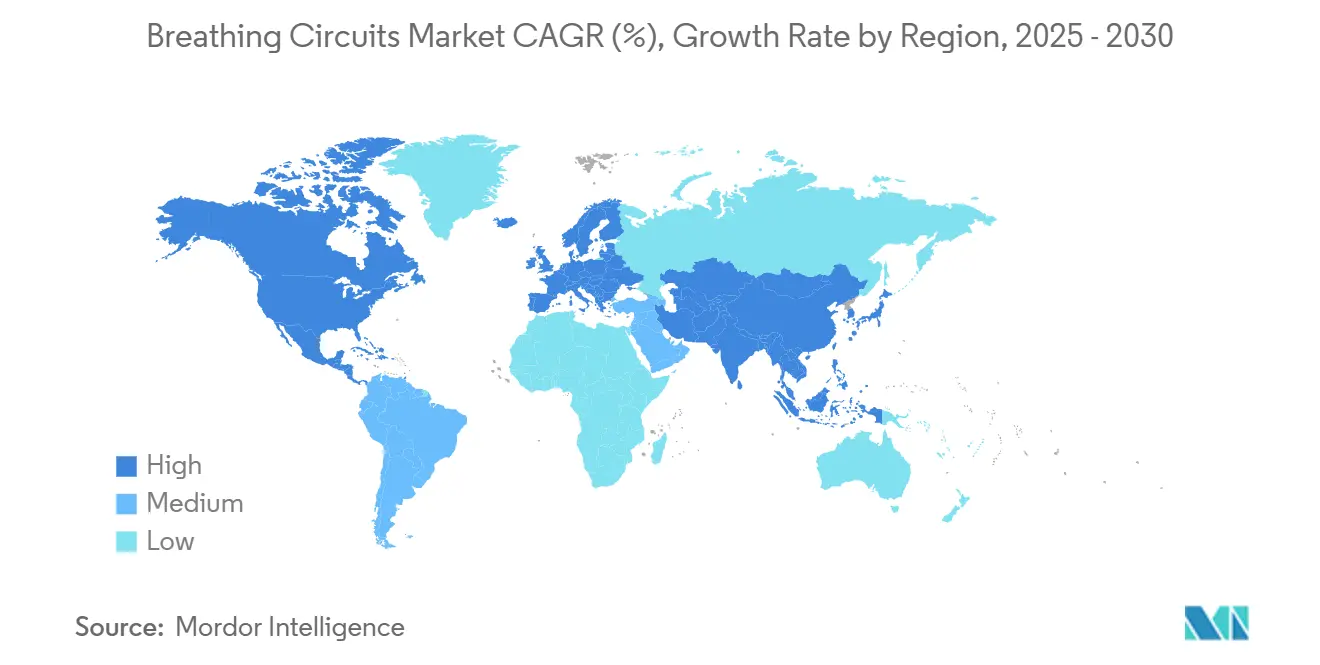

- Par géographie, l'Amérique du Nord était en tête avec 34 % de la part de marché en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 7,3 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Circuits Respiratoires

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'Accumulation des Chirurgies Électives Post-COVID-19 Stimule la Demande de Circuits Respiratoires | +1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Accélération de l'Expansion des Lits de Soins Intensifs dans les Hôpitaux Privés d'Asie et du CCG | +0.90% | Asie-Pacifique en cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption des Circuits à Fil Chauffant pour Réduire la Pneumonie Associée au Ventilateur (PAV) | +0.80% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Mandats de Durabilité Favorisant le Passage aux Circuits à Faible Débit et en Boucle Fermée | +0.60% | Europe et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Circuits « Intelligents » Activés par l'IA Intégrant la Télémétrie par Capteur de Débit | +0.40% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mini-Circuits Éprouvés en Vol Spatial Entrant sur le Marché du Transport Néonatal | +0.20% | Mondial, applications spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Accumulation des Chirurgies Électives Post-COVID-19 Stimule la Demande de Circuits Respiratoires

Les procédures électives reportées pendant la pandémie ont dépassé 28 millions de cas dans le monde, et la résorption de ce retard maintient les blocs opératoires à un taux d'utilisation élevé et soutenu.[1]Priya Venkatesan, « L'Enquête britannique sur la COVID-19 et les Soins Intensifs », Lancet Respiratory Medicine, thelancet.com Les systèmes de santé ont étendu les lits de soins intensifs en 2020 et ont conservé une grande partie de cette capacité supplémentaire, de sorte que le marché des circuits respiratoires bénéficie d'une demande de base élevée. Les équipes d'anesthésie standardisent les circuits semi-fermés pour conserver le débit de gaz frais lors de charges de travail importantes, réduisant ainsi le coût par cas tout en garantissant la sécurité. Les fabricants proposant des kits groupés avec filtres intégrés, collecteurs et connecteurs aident les hôpitaux à rationaliser les temps de préparation. À mesure que les volumes chirurgicaux se normalisent, les responsables des achats négocient des accords-cadres pluriannuels, fixant des combinaisons hybrides jetable-réutilisable qui équilibrent les objectifs de contrôle des infections et de durabilité.

Accélération de l'Expansion des Lits de Soins Intensifs dans les Hôpitaux Privés d'Asie et du CCG

La Chine et l'Inde augmentent leur capacité en ventilateurs dans le cadre d'améliorations plus larges des soins intensifs, tandis que les hôpitaux privés bien capitalisés du Conseil de Coopération du Golfe (CCG) répondent à la couverture d'assurance universelle en développant leurs unités de soins intensifs.[2]Ayesha T. Jalal et al., « Capacité en Personnel de Santé des Unités de Soins Intensifs dans la Région Méditerranée Orientale », PLoS ONE, journals.plos.org Les lits prêts pour la ventilation nécessitent un flux régulier de circuits jetables, mais les ensembles réutilisables multi-patients gagnent des parts de marché à mesure que les capacités de traitement stérile arrivent à maturité. La demande premium se concentre dans les centres quaternaires urbains qui spécifient des circuits à fil chauffant pour le contrôle de l'humidité. Les fournisseurs mondiaux s'associent à des distributeurs régionaux pour naviguer dans les diverses voies d'enregistrement des dispositifs et pour localiser les stocks tampons qui atténuent les retards d'expédition.

Adoption des Circuits à Fil Chauffant pour Réduire la Pneumonie Associée au Ventilateur (PAV)

L'incidence de la PAV varie de 1,4 à 7,0 épisodes pour 1 000 jours de ventilation dans les pays à revenus élevés et est encore plus élevée dans les environnements à ressources limitées.[3]Rangelova Vanya et al., « Pneumonie Associée au Ventilateur dans l'Unité de Soins Intensifs Néonatals — Incidence et Stratégies de Prévention », Diagnostics, mdpi.com La technologie à fil chauffant maintient le gaz inhalé à une humidité quasi physiologique (≈ 90 %) et à une température (≈ 36 °C), réduisant considérablement le condensat susceptible d'héberger des agents pathogènes. Les unités de soins intensifs pédiatriques et néonatals ont été les premiers adoptants, et les unités de soins intensifs pour adultes suivent des protocoles groupés de prévention des infections, liant le choix du dispositif aux indicateurs de qualité. Bien que les prix catalogue des ensembles à fil chauffant soient plus élevés, les études de résultats montrant des durées de ventilation plus courtes aident à justifier les achats. Les fournisseurs intègrent des capteurs de température et des régulateurs en boucle fermée qui alertent les cliniciens en cas de déséquilibre d'humidité, soutenant un positionnement premium sur le marché des circuits respiratoires.

Mandats de Durabilité Favorisant le Passage aux Circuits à Faible Débit et en Boucle Fermée

Le secteur de la santé contribue à environ 4 à 5 % des émissions mondiales de gaz à effet de serre, et les gaz anesthésiques tels que le sévoflurane possèdent un potentiel de réchauffement climatique élevé. Les hôpitaux européens suivent désormais les émissions de portée 3 dans leurs critères d'achat, valorisant les systèmes fermés qui peuvent réduire l'utilisation d'agents volatils jusqu'à 90 %. Les boucles modernes contrôlées par ordinateur stabilisent les concentrations en fin d'expiration avec un débit minimal de gaz frais, de sorte que les responsables des blocs opératoires citent à la fois les économies de coûts et les avantages en matière de durabilité. Les déclarations environnementales de produits (DEP) deviennent obligatoires dans les documents d'appel d'offres, avantageant les fournisseurs qui fournissent des données carbone du berceau à la tombe. Des politiques similaires émergent au Canada et dans plusieurs États américains, signalant une diffusion mondiale des pratiques à faible débit.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Volatilité des Prix des Matières Premières Silicone et PVC Comprime les Marges | -0.70% | Mondial, affectant particulièrement les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Interdictions Strictes des Plastiques à Usage Unique dans les Blocs Opératoires de l'UE | -0.40% | Europe en tête, expansion vers d'autres marchés développés | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans le Traitement Stérile Limitant l'Adoption des Circuits Réutilisables | -0.30% | Mondial, plus prononcé dans les établissements à ressources limitées | Moyen terme (2-4 ans) |

| Fragilité de la Chaîne d'Approvisionnement pour les Absorbeurs de CO₂ de Qualité Médicale | -0.20% | Mondial, avec un impact aigu dans les applications spécialisées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Matières Premières Silicone et PVC Comprime les Marges

Les prix moyens du silicone ont fluctué de plus de 20 % entre 2023 et 2024, sous l'effet de hausses des coûts énergétiques et de perturbations géopolitiques qui ont réduit la production de résines. Les fabricants de circuits consacrent désormais jusqu'à un cinquième de leur chiffre d'affaires aux frais généraux de la chaîne d'approvisionnement, érodant la compétitivité des prix. Les sous-traitants élargissent les accords d'achat direct et diversifient les sources d'approvisionnement en moules pour réduire leur exposition. Les petites entreprises manquant d'économies d'échelle font face à des chocs de coûts disproportionnés, les poussant vers des fusions ou des alliances OEM, augmentant ainsi progressivement la concentration au sein du marché des circuits respiratoires.

Interdictions Strictes des Plastiques à Usage Unique dans les Blocs Opératoires de l'UE

La Directive (UE) 2019/904 oblige les hôpitaux à réduire les plastiques jetables, orientant les comités d'achat vers des alternatives réutilisables ou recyclables. Le Règlement sur les Emballages et les Déchets d'Emballages exige des emballages entièrement recyclables d'ici 2030, bien que les exemptions pour le secteur de la santé soient encore en cours d'examen. La transition vers les réutilisables nécessite des investissements en capital pour les machines de lavage, les logiciels de suivi et la requalification du personnel, ce qui ralentit l'adoption. Néanmoins, les fournisseurs conformes en avance bénéficient d'une préférence d'accès, tandis que les retardataires supportent des coûts de reconception ou risquent d'être retirés des appels d'offres de l'UE.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit : Les Systèmes Fermés Stimulent les Gains de Durabilité

Les systèmes fermés, bien qu'encore plus petits en volume, ont enregistré la croissance la plus rapide à un TCAC de 7,8 % et ont capturé 90 % moins d'anesthésiques volatils par cas que les configurations ouvertes. Les systèmes semi-fermés détenaient 38,3 % de la part du marché des circuits respiratoires en 2024 grâce à leur familiarité et à leurs marges de sécurité. Les commandes microprocesseur améliorées permettent désormais aux boucles fermées d'ajuster automatiquement le débit de gaz frais et la concentration en fin d'expiration, réduisant la charge de travail des cliniciens et favorisant une adoption accrue. Les circuits coaxiaux et ouverts restent des incontournables pour la gestion des voies aériennes en urgence où la simplicité prime sur l'efficacité, mais des améliorations progressives telles que les tubes résistants aux coudes prolongent leur cycle de vie. Les fabricants mettent en avant les données d'empreinte carbone et les économies d'agents anesthésiques lors des revues des comités d'analyse de la valeur, ancrant fermement les circuits fermés dans les feuilles de route de décarbonation des hôpitaux.

Les dynamiques plus larges du marché suggèrent une demande continue sur deux voies. Les centres sensibles aux coûts standardisent les ensembles semi-fermés pour les cas courants, tandis que les hôpitaux tertiaires pivotent vers les systèmes fermés pour atteindre leurs objectifs de neutralité carbone. Les modules de formation intégrés dans les logiciels d'information sur l'anesthésie démystifient la gestion des boucles, réduisant la courbe d'apprentissage. Ensemble, ces facteurs préservent la diversité au sein du marché des circuits respiratoires, même si les considérations environnementales orientent la croissance vers les systèmes fermés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisabilité : Les Réutilisables Gagnent du Terrain Malgré la Domination des Jetables

Les ensembles jetables ont conservé 64,2 % de la taille du marché des circuits respiratoires en 2024, grâce à des flux de travail de contrôle des infections clés en main. Pourtant, les ensembles réutilisables progressent à un TCAC de 6,4 %, portés par des modèles de coût du cycle de vie qui attribuent une valeur financière à la réduction des déchets plastiques. Les formulations de silicone durables résistent désormais à plus de 80 cycles d'autoclave sans perte de conformité, réduisant le coût par utilisation. Les hôpitaux utilisent l'étiquetage RFID pour suivre les comptages de cycles et vérifier la décontamination, répondant aux préoccupations historiques en matière de sécurité. Les kits hybrides à usage unique par patient, combinant des branches jetables avec des connecteurs réutilisables, offrent une stratégie de transition pour les centres ne disposant pas d'une infrastructure complète de retraitement.

Les comités d'achat tiennent compte des résistances réglementaires aux plastiques à usage unique et négocient des prix groupés qui amortissent les équipements de stérilisation sur des contrats à long terme. La fonctionnalité à fil chauffant commande des prix premium dans les gammes jetables et réutilisables, reflétant son association avec la réduction de la PAV. À mesure que le reporting de durabilité devient obligatoire, la pénétration des réutilisables devrait s'accélérer, bien qu'à partir d'une base plus faible.

Par Utilisateur Final : L'Émergence des Soins à Domicile Remodèle la Dynamique du Marché

Les hôpitaux représentaient 55,6 % de la taille du marché des circuits respiratoires en 2024, soutenus par un débit chirurgical élevé et une infrastructure de soins intensifs établie. Les centres de chirurgie ambulatoire (CCA) gagnent en pertinence car les incitations des payeurs favorisent les procédures ambulatoires, et leurs volumes devraient augmenter de 21 % d'ici 2034. La croissance la plus rapide se situe toutefois dans le soutien respiratoire à domicile. Les ventilateurs portables télé-activés et les concentrateurs d'oxygène nécessitent des circuits légers et résistants aux coudes, adaptés à une utilisation sans surveillance. Les fabricants de dispositifs intègrent des connecteurs ergonomiques et des filtres bactériens jetables pour simplifier l'utilisation par les patients. Les assureurs remboursent les compléments de télésurveillance qui signalent l'occlusion ou la fuite du circuit, améliorant l'observance.

Les cliniques spécialisées pour l'apnée du sommeil et la bronchopneumopathie chronique obstructive représentent un autre créneau, préférant souvent les ensembles à usage unique par patient pour minimiser la contamination croisée. Les fabricants qui conçoivent des emballages conviviaux et codés par couleur et fournissent des vidéos pédagogiques gagnent la fidélité dans le canal grand public, ouvrant de nouveaux territoires au sein du marché des circuits respiratoires.

Analyse Géographique

L'Amérique du Nord reste le bloc régional le plus important pour le marché des circuits respiratoires, soutenu par des volumes de procédures robustes et une adoption précoce des dispositifs équipés de capteurs. Les initiatives de résilience de la chaîne d'approvisionnement de la région encouragent les clusters de fabrication sous contrat locaux, amortissant les chocs liés aux matières premières. Les consolidations hospitalières américaines se traduisent par des accords d'achat groupé multi-États, fournissant des appels d'offres importants et prévisibles aux principaux fournisseurs. L'alignement fédéral sur la norme ISO 13485 à partir de 2026 rationalisera les approbations de nouveaux dispositifs et favorisera l'innovation progressive.

Les mandats de durabilité et les réglementations harmonisées sur les dispositifs médicaux façonnent le marché des circuits respiratoires en Europe. Les cadres d'achat accordent de plus en plus de crédits écologiques aux systèmes en boucle fermée avec des performances validées à faible débit. Les hôpitaux en Allemagne, en France et dans les pays nordiques ont piloté des systèmes de capture de gaz volatils qui alimentent des programmes de recyclage des anesthésiques, créant une demande complémentaire pour des circuits compatibles. Les règles de double enregistrement liées au Brexit augmentent la charge administrative, mais les distributeurs paneuropéens constituent des stocks tampons pour maintenir un approvisionnement fluide.

L'Asie-Pacifique enregistre le TCAC le plus rapide, car les changements démographiques, l'urbanisation et les corridors de tourisme médical stimulent l'expansion des soins intensifs. La Chine a quadruplé ses lits de soins intensifs entre 2019 et 2024, et les incitations gouvernementales de l'Inde pour l'assemblage national de ventilateurs stimulent la consommation associée de circuits jetables. Les hôpitaux japonais mettent l'accent sur l'intégration de capteurs intelligents, en phase avec le plan directeur de santé numérique du pays. Dans le CCG, les dépenses d'investissement élevées du secteur privé développent les parcs de ventilateurs dans les grands centres tertiaires, alimentant l'adoption premium des circuits à fil chauffant. Des voies réglementaires variées — de la TGA australienne à la CDSCO indienne — obligent les fournisseurs à adopter des plans de déploiement échelonnés, mais le volume considérable de patients ancre l'Asie-Pacifique comme principal moteur de croissance du marché des circuits respiratoires.

Paysage Concurrentiel

Le marché des circuits respiratoires présente une concentration modérée : les cinq premières marques représentent collectivement légèrement plus de 40 % du chiffre d'affaires mondial. Medtronic, Drägerwerk et Fisher & Paykel Healthcare s'appuient sur des portefeuilles de produits intégrés qui regroupent les circuits avec des postes de travail d'anesthésie et des humidificateurs. Les brevets portant sur les chambres d'humidification et les algorithmes de contrôle de la température renforcent la différenciation. Les circuits à fil chauffant restent le créneau le plus défendable, où les micro-éléments chauffants propriétaires et les capteurs intégrés créent des coûts de changement élevés.

Les fabricants de niveau intermédiaire ancrent souvent leur croissance sur des atouts régionaux, tels que de solides réseaux de distribution en Amérique latine ou des gammes néonatales spécialisées en Europe. Les partenariats stratégiques — illustrés par de récents accords OEM pour co-développer des kits réutilisables — alignent les petites entreprises sur l'agenda de durabilité tout en élargissant leur échelle. Les turbulences de la chaîne d'approvisionnement propulsent l'intégration verticale : plusieurs acteurs moulèrent désormais les tubes en interne pour sécuriser les approvisionnements en résines et verrouiller les marges.

L'activité de fusions-acquisitions maintient son rythme. Une opération phare en 2024 a vu un leader des soins respiratoires céder son unité de ventilation pour se concentrer sur les consommables à forte croissance, tandis qu'une acquisition en 2025 dans la cardiologie interventionnelle a signalé une diversification plus large parmi les grands groupes de technologie médicale. À tous les niveaux, l'investissement dans la télémétrie prête pour l'IA et la connectivité en nuage se distingue comme le thème unificateur, positionnant les fournisseurs pour surfer sur la vague de numérisation à long terme qui balaie le marché des circuits respiratoires.

Leaders du Secteur des Circuits Respiratoires

Drägerwerk AG & Co. KGaA

Medtronic plc

Fisher & Paykel Healthcare

Philips Healthcare

Hamilton Medical AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Teleflex Incorporated a annoncé l'acquisition de l'activité d'Intervention Vasculaire de BIOTRONIK pour environ 760 millions EUR (820 millions USD), renforçant son portefeuille interventionnel et élargissant ses capacités sur le marché estimé à 10 milliards USD de la cardiologie interventionnelle, démontrant une orientation stratégique vers les segments de dispositifs médicaux à forte croissance.

- Octobre 2024 : Vyaire Medical a finalisé la vente de son Unité Commerciale de Ventilation à ZOLL Medical Corporation, transférant des gammes de produits clés incluant les ventilateurs bellavista, fabian et LTV ainsi que les consommables et services associés. Cela représente une consolidation significative du marché dans les équipements de soins respiratoires.

- Septembre 2024 : Medtronic a lancé le système VitalFlow ECMO, conçu pour améliorer la prise en charge des patients gravement malades nécessitant un soutien respiratoire, basé sur la conception éprouvée de l'oxygénateur ECMO Nautilus avec une interface conviviale, répondant aux besoins des cliniciens en matière de simplicité et de performance dans l'oxygénation par membrane extracorporelle.

- Juillet 2024 : Beyond Air a reçu l'approbation du marquage CE pour le système LungFit PH, le premier dispositif à générer du monoxyde d'azote (NO) pour traiter l'insuffisance respiratoire hypoxique et l'hypertension pulmonaire. Le système utilise la technologie brevetée Ionizer pour produire du NO à partir de l'air ambiant et le délivrer via des circuits de ventilateur.

Portée du Rapport sur le Marché Mondial des Circuits Respiratoires

| Circuits Ouverts |

| Circuits Semi-Ouverts |

| Circuits Semi-Fermés |

| Circuits Fermés |

| Circuits Coaxiaux |

| Circuits Jetables |

| Circuits Réutilisables |

| Kits à Usage Unique par Patient |

| Circuits à Fil Chauffant |

| Circuits Humidifiés |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Circuit | Circuits Ouverts | |

| Circuits Semi-Ouverts | ||

| Circuits Semi-Fermés | ||

| Circuits Fermés | ||

| Circuits Coaxiaux | ||

| Par Utilisabilité | Circuits Jetables | |

| Circuits Réutilisables | ||

| Kits à Usage Unique par Patient | ||

| Circuits à Fil Chauffant | ||

| Circuits Humidifiés | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale projetée des circuits respiratoires d'ici 2030 ?

Les dépenses devraient atteindre 2,22 milliards USD, reflétant un TCAC de 6,20 % sur la période 2025-2030.

Quelle région devrait afficher la croissance la plus élevée au cours des cinq prochaines années ?

L'Asie-Pacifique devrait progresser à environ 7,3 % de TCAC grâce au développement des soins intensifs et à la demande du tourisme médical.

Pourquoi les circuits respiratoires fermés gagnent-ils en popularité auprès des anesthésiologistes ?

Les mandats de durabilité et les techniques à faible débit réduisent l'utilisation d'agents volatils jusqu'à 90 %, aidant le segment à enregistrer un TCAC de 7,8 %.

À quelle vitesse l'utilisation à domicile des circuits respiratoires se développe-t-elle ?

Les volumes de soins à domicile augmentent à un TCAC de 8,3 % à mesure que les ventilateurs portables et la télésurveillance pénètrent les parcours de soins chroniques.

Pourquoi les conceptions à fil chauffant sont-elles importantes pour le contrôle des infections ?

Elles maintiennent le gaz inhalé à environ 36 °C et 90 % d'humidité, réduisant le risque de pneumonie associée au ventilateur et justifiant des prix premium.

Comment les règles de l'UE sur les plastiques à usage unique influencent-elles les achats hospitaliers ?

La Directive 2019/904 oriente les acheteurs vers des ensembles réutilisables ou recyclables à faible débit, favorisant les fournisseurs disposant de références écologiques vérifiées.

Dernière mise à jour de la page le: