Taille et part du marché des artériopathies oblitérantes des membres inférieurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.93 Milliards de dollars |

| Taille du Marché (2031) | 8.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des artériopathies oblitérantes des membres inférieurs par Mordor Intelligence

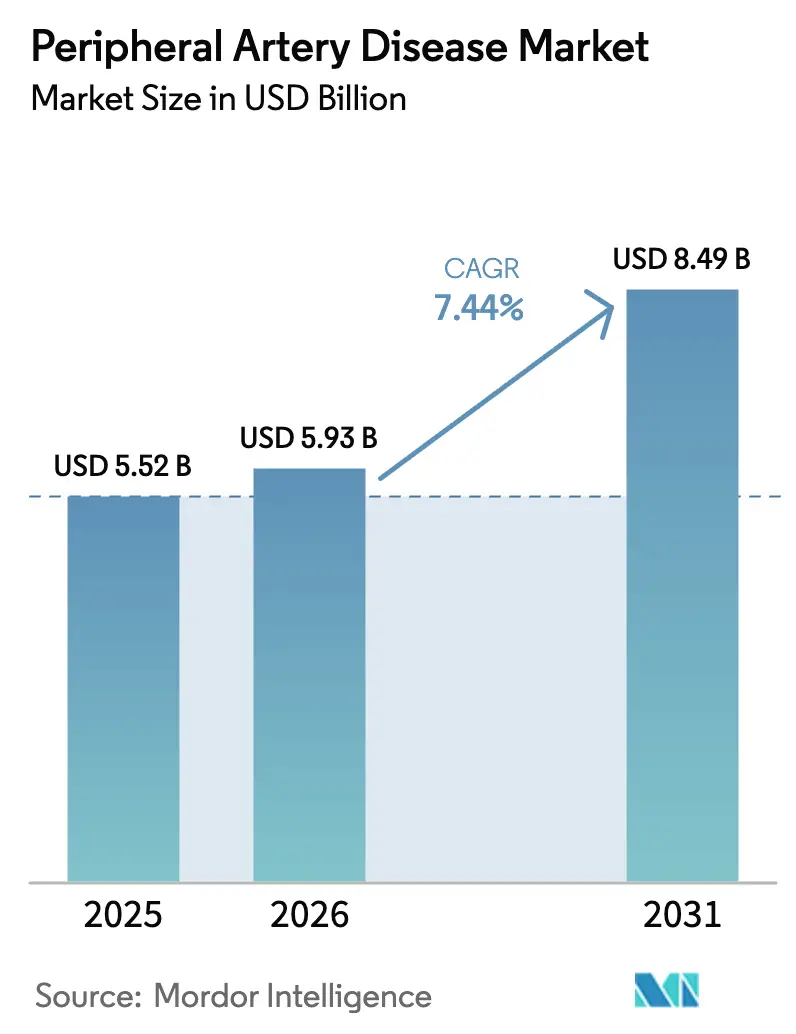

La taille du marché des artériopathies oblitérantes des membres inférieurs devrait passer de 5,52 milliards USD en 2025 à 5,93 milliards USD en 2026 et devrait atteindre 8,49 milliards USD d'ici 2031, à un TCAC de 7,44 % sur la période 2026-2031. La prévalence croissante du diabète, l'adoption rapide de dispositifs endovasculaires peu invasifs et l'adoption plus large de programmes de remboursement basés sur la valeur convergent pour accélérer les volumes de procédures. Les thérapies centrées sur les dispositifs continuent de se développer à mesure que les hôpitaux modernisent leurs laboratoires de cathétérisme et que les centres ambulatoires adoptent des modèles de sortie le jour même. Le soutien réglementaire reste visible, la FDA ayant approuvé 15 nouveaux dispositifs vasculaires périphériques en 2024. Dans le même temps, les contraintes d'approvisionnement en nitinol de qualité médicale et le regain de scrutin sur les technologies enrobées de paclitaxel tempèrent la croissance à court terme dans les régions sensibles aux coûts. Les acquisitions stratégiques, illustrées par le rachat d'Inari Medical par Stryker pour 4,9 milliards USD, laissent entrevoir une consolidation plus profonde visant des solutions de nouvelle génération.

Principaux enseignements du rapport

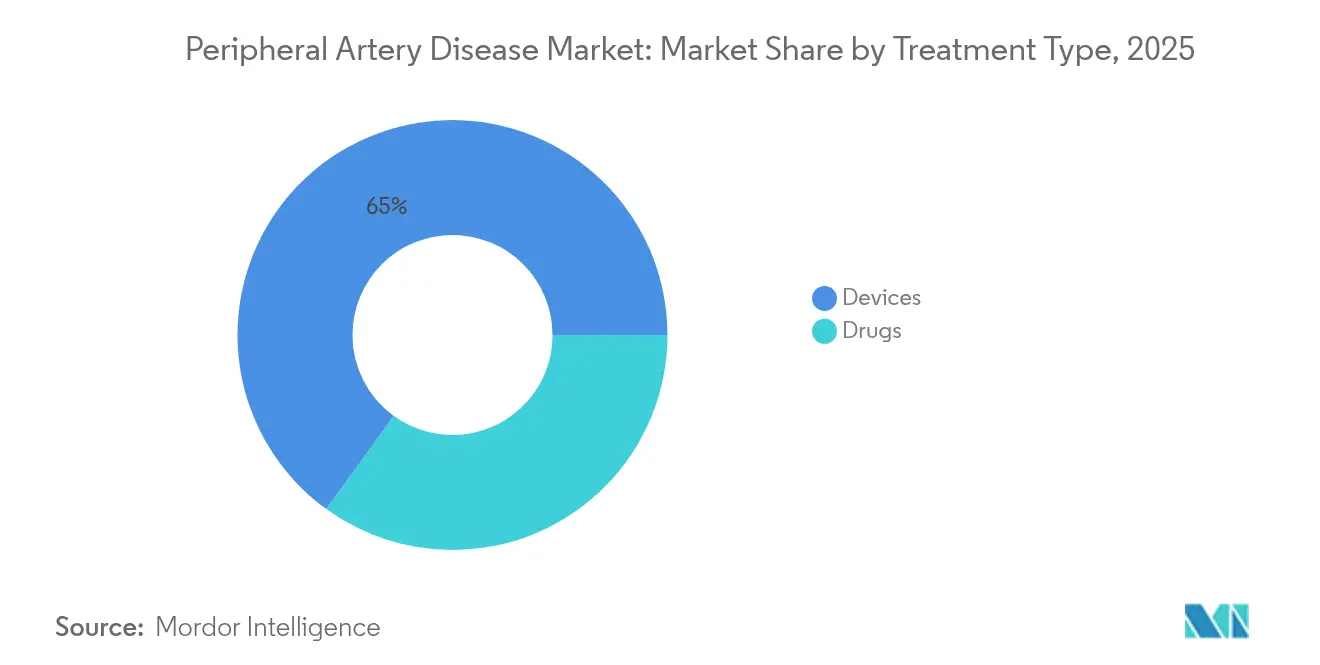

- Par type de traitement, les dispositifs ont représenté 65,02 % de la part du marché des artériopathies oblitérantes des membres inférieurs en 2025, tandis que les produits pharmaceutiques progressent à un TCAC de 9,88 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont contrôlé 65,85 % de la taille du marché des artériopathies oblitérantes des membres inférieurs en 2025 ; les centres de chirurgie ambulatoire affichent le TCAC le plus rapide à 9,47 % jusqu'en 2031.

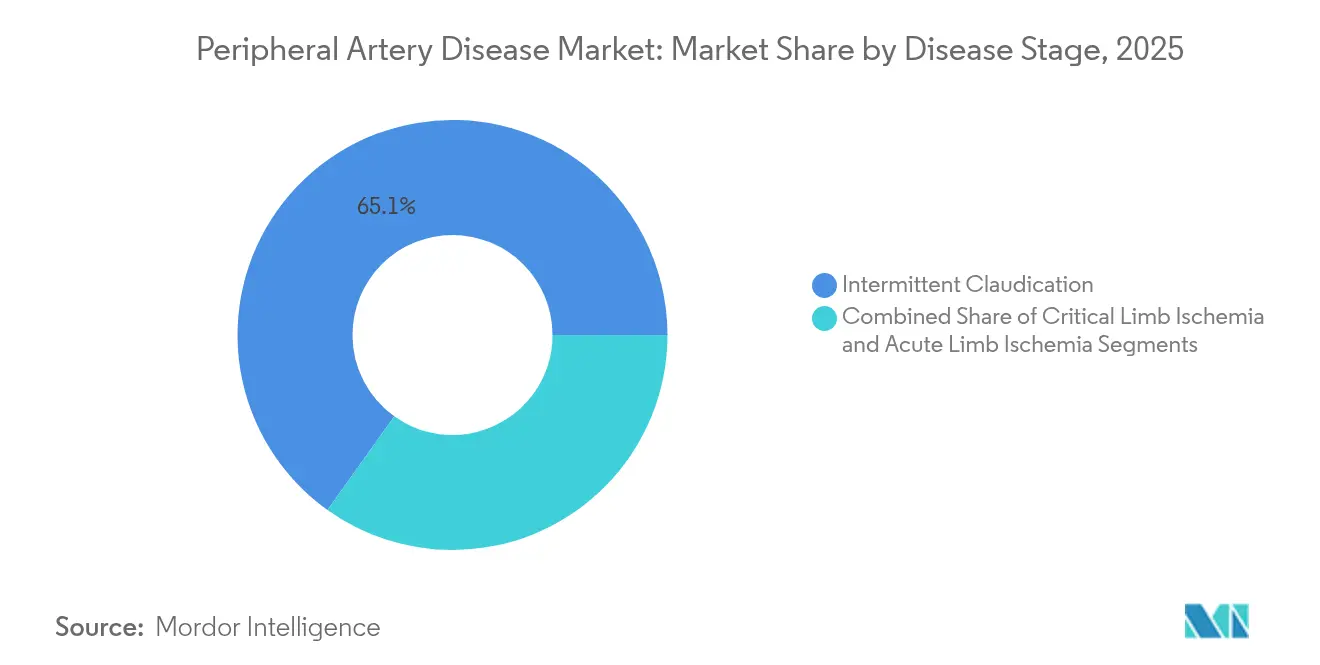

- Par stade de la maladie, la claudication intermittente a représenté 65,12 % de la part du marché des artériopathies oblitérantes des membres inférieurs en 2025, tandis que l'ischémie critique des membres progresse à un TCAC de 8,55 %.

- Par anatomie traitée, les procédures sur les membres inférieurs ont capturé 78,05 % de la part du marché des artériopathies oblitérantes des membres inférieurs en 2025 et les interventions rénales et viscérales devraient croître à un TCAC de 9,31 %.

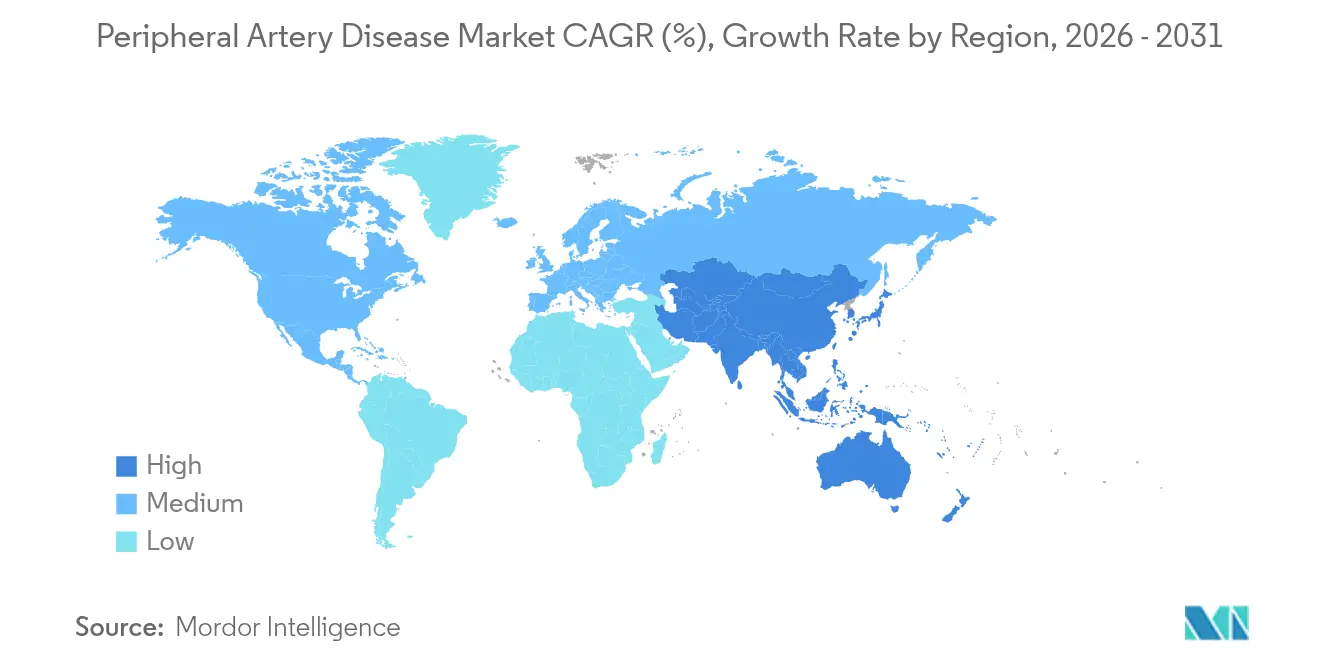

- Par géographie, l'Amérique du Nord a représenté 40,88 % des revenus de 2025 ; l'Asie-Pacifique affiche le TCAC le plus rapide à 8,43 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des artériopathies oblitérantes des membres inférieurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des artériopathies oblitérantes des membres inférieurs | +1.8% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Prévalence croissante du diabète et de l'hypertension | +1.5% | Mondial, plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans les dispositifs endovasculaires | +1.2% | Amérique du Nord et UE en tête, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| Évolution vers des interventions peu invasives et ambulatoires pour les artériopathies oblitérantes des membres inférieurs | +1.0% | Amérique du Nord et UE, émergent en APAC | Court terme (≤ 2 ans) |

| Imagerie vasculaire assistée par IA pour un diagnostic précoce des artériopathies oblitérantes des membres inférieurs | +0.8% | Amérique du Nord et UE, APAC sélectif | Moyen terme (2-4 ans) |

| Les modèles de remboursement basés sur la valeur favorisent les résultats de préservation des membres | +0.6% | Amérique du Nord en tête, expansion vers l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des artériopathies oblitérantes des membres inférieurs

Environ 12 millions d'Américains vivent avec des artériopathies oblitérantes des membres inférieurs, et la prévalence chez les personnes de plus de 70 ans avoisine les 20 %[1]Centers for Disease Control and Prevention, "À propos des artériopathies oblitérantes des membres inférieurs," cdc.gov. Le vieillissement démographique stimule la demande de procédures à mesure que des cohortes plus importantes atteignent les tranches d'âge à incidence maximale. La progression de la maladie, de la plaque asymptomatique à l'ischémie critique des membres, crée une cascade d'imagerie diagnostique, de thérapie médicamenteuse et d'intervention endovasculaire qui accroît l'utilisation des dispositifs. Les résultats sont sensibles au temps ; chaque délai de 10 jours entre le diagnostic et la revascularisation augmente le risque d'amputation de 2,5 %. Les hôpitaux accordent donc la priorité aux voies de référence rapides, renforçant les investissements dans l'imagerie sur site et les blocs opératoires hybrides. La hausse qui en résulte des revascularisations électives soutient une visibilité stable des revenus pour les fournisseurs.

Prévalence croissante du diabète et de l'hypertension

Les patients diabétiques de plus de 50 ans présentent des taux d'artériopathies oblitérantes des membres inférieurs nettement plus élevés que les non-diabétiques du même âge. L'Asie-Pacifique est la plus touchée, les modes de vie urbains accélérant l'apparition précoce du syndrome métabolique. Les lésions complexes sous le genou sont fréquentes dans ce groupe, stimulant la demande de ballons enrobés de médicaments de plus petite taille, de plateformes d'athérectomie et d'imagerie avancée. Les prestataires répondent par des cliniques vasculaires-endocriniennes intégrées capables d'un contrôle agressif des facteurs de risque et d'une intervention précoce. Les analyses post-COVID montrent une mortalité de 49 % chez les amputés souffrant d'artériopathies oblitérantes des membres inférieurs contre 39 % à l'ère pré-pandémique, soulignant l'importance d'une thérapie rapide.

Avancées technologiques dans les dispositifs endovasculaires

La lithotritie intravasculaire a atteint un taux de franchissement des lésions de 100 % dans les premières études, signalant un bond en avant pour les occlusions fortement calcifiées. L'autorisation de mise sur le marché par la FDA du ballon enrobé de médicament Esprit BTK d'Abbott ajoute une option pour les patients souffrant d'ischémie critique des membres nécessitant une thérapie sous le genou. Les systèmes robotiques progressent également ; Microbot Medical a déposé une demande 510(k) pour sa plateforme LIBERTY conçue pour réduire l'exposition aux rayonnements pour les médecins[2]Microbot Medical, "Soumission FDA pour le système robotique endovasculaire LIBERTY," ir.microbotmedical.com. Ces innovations incitent les hôpitaux et les centres de chirurgie ambulatoire à renouveler leurs équipements d'investissement, soutenant les pipelines de commandes de dispositifs.

Évolution vers des interventions peu invasives et ambulatoires pour les artériopathies oblitérantes des membres inférieurs

Les règles de paiement du CMS introduites en 2024 ont amélioré le remboursement des procédures endovasculaires ambulatoires, accélérant la migration des services hospitaliers vers les centres de chirurgie ambulatoire[3]Département américain de la Santé et des Services sociaux, "Barème des honoraires des médecins pour l'année civile 2025," federalregister.gov. Les centres de chirurgie ambulatoire mettent l'accent sur la sortie le jour même, une récupération plus courte et un risque d'infection plus faible, en accord avec les préférences des patients. Les fabricants de dispositifs optimisent les conceptions de produits pour un déploiement rapide et des complications minimales, notamment des systèmes de fermeture artérielle rapide tels que le Celt ACD Plus de Vasorum. Les payeurs bénéficient de l'efficacité des coûts, renforçant davantage l'adoption ambulatoire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et voies de remboursement complexes | -1.2% | Mondial, plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Approbations réglementaires strictes et rappels de produits | -0.9% | Mondial, variations réglementaires selon les régions | Court terme (≤ 2 ans) |

| Débat sur la sécurité des ballons et stents enrobés de paclitaxel | -0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Pénuries dans la chaîne d'approvisionnement en nitinol de qualité médicale | -0.5% | Réseaux mondiaux de fabrication et d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et voies de remboursement complexes

Les achats basés sur la valeur exigent une rentabilité documentée avant que les payeurs n'autorisent les dispositifs premium. Le retrait de certaines déterminations de couverture locale pour les traitements par compression pneumatique illustre l'évolution des conditions de remboursement. Les marchés émergents ressentent le plus la pression, se rabattant souvent sur des stents de génération plus ancienne pour préserver des budgets limités. Les innovateurs qui ne disposent pas de codes de facturation dédiés doivent financer des programmes de preuves en conditions réelles pour soutenir les négociations avec les payeurs, allongeant ainsi les délais de commercialisation.

Approbations réglementaires strictes et rappels de produits

La surveillance post-commercialisation s'est renforcée après plusieurs rappels très médiatisés de dispositifs périphériques en 2024, allongeant les cycles d'approbation et augmentant les coûts de conformité. Les petites entreprises font face à des contraintes de ressources pour naviguer dans des voies parallèles à travers la FDA, l'EMA et diverses agences nationales. Il en résulte des retards d'entrée sur le marché, une concurrence restreinte et un intérêt accru pour les acquisitions de la part des grands acteurs dotés d'équipes réglementaires solides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les dispositifs mènent l'innovation

Les dispositifs ont représenté 65,02 % de la part du marché des artériopathies oblitérantes des membres inférieurs en 2025, les hôpitaux ayant privilégié la revascularisation définitive à la prise en charge médicale. Les ballons enrobés de médicaments, les stents en nitinol auto-expansibles et les systèmes de modification de la plaque dominent le mix de revenus. La lithotritie intravasculaire et l'athérectomie sont les niches de dispositifs à la croissance la plus rapide, offrant des solutions pour les lésions calcifiées qui nécessitaient historiquement une chirurgie ouverte. Les échafaudages biorésorbables gagnent en dynamisme dans les maladies fémoropoplitées complexes, tandis que les fils-guides, les gaines et les outils de fermeture adjuvants enregistrent une demande de remplacement régulière. La thérapie pharmaceutique croît à un TCAC de 9,88 % à mesure que les indications plus larges pour les agents antiplaquettaires et les inhibiteurs de PCSK9 stimulent l'adoption. Les protocoles combinés — dispositifs à élution médicamenteuse associés à une double thérapie antiplaquettaire — illustrent la convergence des stratégies dispositifs et médicaments. Les agents adjuvants tels que le cilostazol restent essentiels pour le soulagement des symptômes dans les cohortes de claudication, garantissant que les pharmacies bénéficient aux côtés des fournisseurs de dispositifs.

Par utilisateur final : la domination hospitalière face au défi des centres de chirurgie ambulatoire

Les hôpitaux ont contrôlé 65,85 % de la taille du marché des artériopathies oblitérantes des membres inférieurs en 2025, capitalisant sur une infrastructure adaptée aux patients complexes présentant des comorbidités. Les centres tertiaires gèrent les pontages d'urgence, le sauvetage des accès de dialyse et les occlusions multiniveaux nécessitant des approches hybrides. Les centres de chirurgie ambulatoire sont le lieu à la croissance la plus rapide avec un TCAC de 9,47 % à mesure que la parité de remboursement s'améliore et que les patients privilégient les environnements à faible acuité. Ces centres se spécialisent dans les interventions fémorales ou tibiales simples avec sortie le jour même, allégeant la pression sur les lits hospitaliers. Les cliniques vasculaires spécialisées se situent entre les deux, offrant une expertise ciblée avec intégration de l'imagerie et des soins des plaies. La télésanté et la surveillance à distance étendent la supervision post-procédure au domicile, créant des opportunités pour les dispositifs connectés portables et la photographie des plaies guidée par IA. Un écosystème en étoile émerge ainsi, équilibrant les cas à haute acuité dans les hôpitaux avec les procédures à volume élevé dans les nœuds ambulatoires.

Par stade de la maladie : volume de claudication face à l'urgence de l'ischémie critique des membres

La claudication intermittente a représenté 65,12 % de la part du marché des artériopathies oblitérantes des membres inférieurs en 2025, les révisions des recommandations ayant encouragé une thérapie endovasculaire précoce pour améliorer la distance de marche et la qualité de vie. Le dépistage duplex de routine en cabinet alimente désormais davantage de patients dans les pipelines d'intervention avant que les membres ne soient exposés à un risque imminent. L'ischémie critique des membres génère un TCAC de 8,55 % grâce à une meilleure imagerie, une surveillance accrue du pied diabétique et des mandats agressifs de préservation des membres. Les cas d'ischémie critique des membres commandent des revenus plus élevés par patient en raison du traitement multiniveau et des produits adjuvants pour les plaies. L'ischémie aiguë des membres reste numériquement plus petite mais attire des prix premium pour les kits de thrombectomie d'astreinte et la capacité de soins intensifs. Les voies de soins stratifiées par risque visent à intercepter les claudicants à haut risque avant la progression, en accord avec les contrats basés sur la valeur qui pénalisent les amputations majeures.

Par anatomie traitée : le focus sur les membres inférieurs s'étend vers le haut

Les artères des membres inférieurs ont représenté 78,05 % de la part du marché des artériopathies oblitérantes des membres inférieurs en 2025, reflétant des algorithmes de procédures bien établis pour les maladies fémorale, poplitée et tibiale. Le travail sous le genou est particulièrement dynamique dans les populations diabétiques, encourageant le lancement de ballons plus petits, de stents à struts fins et de cathéters de franchissement dédiés. Les territoires rénaux et viscéraux affichent le TCAC le plus fort à 9,31 % à mesure que les gaines orientables de nouvelle génération et l'imagerie avancée ouvrent les branches abdominales complexes à la thérapie endovasculaire. Les interventions sur les membres supérieurs maintiennent un volume stable grâce à la maintenance des accès de dialyse et aux cas occasionnels de sténose sous-clavière. L'élargissement anatomique souligne la maturation des compétences périphériques parmi les cardiologues interventionnels, les radiologues et les chirurgiens vasculaires, élargissant l'opportunité adressable pour les fournisseurs de dispositifs de niche.

Analyse géographique

L'Amérique du Nord a conservé 40,88 % des revenus mondiaux en 2025, soutenue par la couverture d'assurance, une infrastructure étendue de laboratoires de cathétérisme et des recommandations cliniques uniformes favorisant l'intervention précoce. Les paiements groupés de Medicare encouragent les résultats de préservation des membres, poussant les hôpitaux à investir dans l'imagerie avancée et les blocs opératoires hybrides. Le Canada offre une couverture universelle, tandis que le secteur privé mexicain et le tourisme médical en hausse diversifient la demande régionale.

L'Asie-Pacifique affiche un TCAC de 8,43 % jusqu'en 2031, le plus rapide au monde. La Chine développe des centres cardiovasculaires tertiaires dans le cadre de la réforme de l'assurance publique, et le vieillissement démographique du Japon soutient des volumes de procédures réguliers associés à une forte adoption technologique. L'Inde, bien que sensible aux coûts, représente une large population non traitée ; les villes de premier rang accueillent désormais des instituts vasculaires dédiés, catalysant l'adoption de dispositifs à valeur optimisée. L'Australie et la Corée du Sud jouent le rôle de marchés de référence régionaux où les nouvelles technologies obtiennent en premier lieu un remboursement.

L'Europe maintient une expansion modeste soutenue par la couverture sanitaire universelle et l'excellence clinique en Allemagne, en France, en Italie, en Espagne et au Royaume-Uni. L'Allemagne mène les volumes de procédures grâce à des réseaux hospitaliers denses, tandis que le Royaume-Uni navigue dans les contraintes budgétaires tout en préservant l'accès basé sur les recommandations. Les pays d'Europe de l'Est modernisent leurs salles d'angiographie, élargissant le potentiel du marché. L'harmonisation réglementaire se poursuit dans le cadre du Règlement européen sur les dispositifs médicaux, mais les voies post-Brexit introduisent des approbations distinctes au Royaume-Uni, nécessitant des soumissions doubles pour un accès à l'échelle du continent.

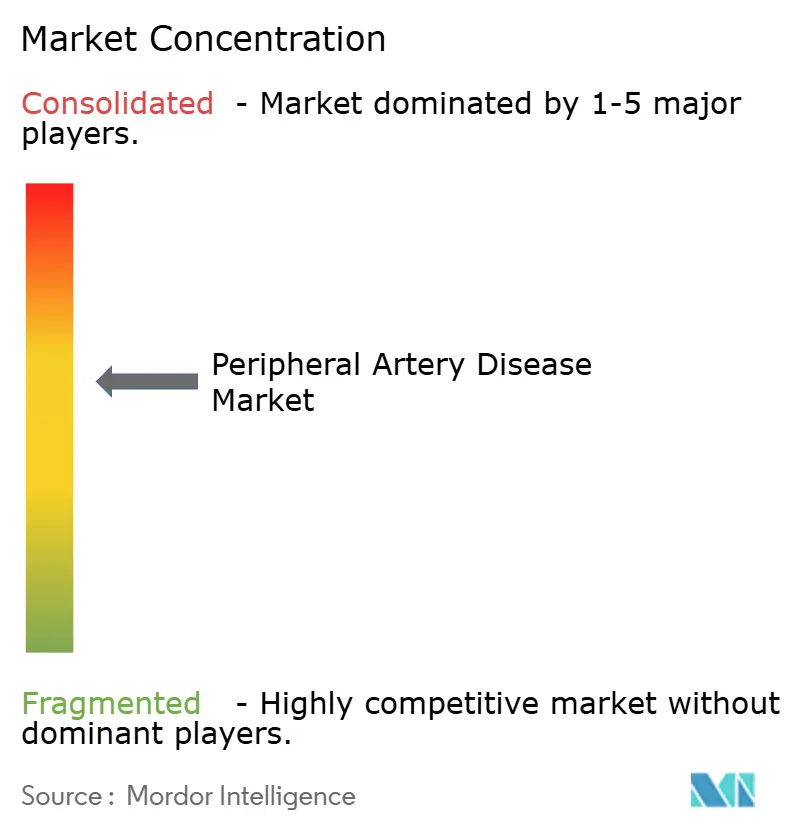

Paysage concurrentiel

La concurrence est modérée, les multinationales diversifiées s'opposant à des innovateurs agiles. Medtronic, Boston Scientific et Abbott s'appuient sur des réseaux de vente mondiaux, de larges catalogues de produits et des budgets de R&D conséquents pour défendre leurs parts. Stryker s'est positionné de manière décisive dans ce domaine avec son acquisition d'Inari Medical pour 4,9 milliards USD, ciblant la thrombectomie et les adjacences des maladies veineuses. Teleflex a également élargi son portefeuille en rachetant le portefeuille vasculaire de BIOTRONIK, signalant un appétit pour des plateformes tout-en-un.

Les perturbateurs émergents exploitent les espaces blancs dans la navigation robotique, l'imagerie guidée par IA et les échafaudages biorésorbables. Microbot Medical cherche à commercialiser le système robotique LIBERTY une fois l'autorisation de la FDA finalisée. Boston Scientific a élargi sa gamme laser via l'acquisition de Bolt Medical et continue de publier des données d'essais favorables, renforçant la confiance des cliniciens. Les dépôts de brevets couvrant les embouts de cathéters d'aspiration, les chimies d'élution médicamenteuse et les micro-cathéters orientables soulignent un pipeline d'innovation qui reste actif malgré une intensité capitalistique croissante.

Les soins basés sur la valeur déplacent la concurrence vers une supériorité démontrée des résultats et des économies sur le coût total des soins. Les fournisseurs qui combinent des preuves en conditions réelles, des synergies dispositifs-médicaments et des plateformes de suivi numérique se positionnent pour capter la préférence des formulaires à mesure que les hôpitaux rationalisent leurs panels de fournisseurs. Les alliances stratégiques avec des spécialistes de l'imagerie IA et des entreprises de soins des plaies illustrent la tendance vers des offres d'écosystème plutôt que des ventes de dispositifs uniques.

Leaders du secteur des artériopathies oblitérantes des membres inférieurs

Boston Scientific Corporation

Becton, Dickinson and Company,

Medtronic plc

Abbott Laboratories

Edwards Lifesciences Corporation.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Boston Scientific a finalisé l'acquisition de Bolt Medical, ajoutant des plateformes laser avancées pour les maladies coronariennes et les artériopathies oblitérantes des membres inférieurs, en attente de commercialisation par la FDA.

- Novembre 2024 : Philips a lancé un essai clinique d'un nouveau dispositif de traitement des artériopathies oblitérantes des membres inférieurs avec la première procédure réussie sur un patient.

Portée du rapport mondial sur le marché des artériopathies oblitérantes des membres inférieurs

Selon la portée du rapport, les artériopathies oblitérantes des membres inférieurs rétrécissent les artères des jambes ou des bras, diminuant le flux sanguin vers ces membres. Souvent issues de l'athérosclérose, les artériopathies oblitérantes des membres inférieurs impliquent l'accumulation de dépôts graisseux dans les artères. Les symptômes vont de la douleur ou des crampes dans les jambes lors d'une activité à l'engourdissement ; dans les cas graves, des ulcères ou des plaies non cicatrisantes peuvent survenir. Les artériopathies oblitérantes des membres inférieurs sont étroitement associées à d'autres maladies cardiovasculaires et facteurs de risque, notamment le diabète, l'hypertension artérielle, l'hypercholestérolémie et le tabagisme.

Le marché des artériopathies oblitérantes des membres inférieurs est segmenté par type de traitement, utilisateur final et géographie. Par type de traitement, le marché est divisé en dispositifs et médicaments. Par dispositifs, le marché est segmenté en cathéters à ballonnet, dispositifs de modification de la plaque, stents, dispositifs d'athérectomie, fils-guides et gaines, et autres dispositifs. Le segment des autres dispositifs comprend les dispositifs de pontage et les dispositifs d'altération du flux hémodynamique. Par médicaments, le marché est segmenté en médicaments hypolipidémiants, agents antiplaquettaires, agents thrombolytiques, thérapie triple H et autres médicaments. Le segment des autres médicaments comprend les médicaments régulateurs de la glycémie, les inotropes et les agents anti-inflammatoires. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en USD).

| Dispositifs | Cathéters à ballonnet | Ballons enrobés de médicaments |

| Ballons simples | ||

| Dispositifs de modification de la plaque | ||

| Stents | Stents à élution médicamenteuse | |

| Stents nus | ||

| Échafaudages biorésorbables | ||

| Dispositifs d'athérectomie | ||

| Fils-guides et gaines | ||

| Pontages et altération du flux hémodynamique | ||

| Médicaments | Agents hypolipidémiants | |

| Agents antiplaquettaires | ||

| Anticoagulants et thrombolytiques | ||

| Vasodilatateurs | ||

| Autres médicaments adjuvants | ||

| Hôpitaux |

| Cliniques vasculaires spécialisées |

| Centres de chirurgie ambulatoire |

| Soins à domicile et télésanté |

| Claudication intermittente |

| Ischémie critique des membres |

| Ischémie aiguë des membres |

| Artères des membres inférieurs |

| Artères des membres supérieurs |

| Artères rénales et viscérales |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Dispositifs | Cathéters à ballonnet | Ballons enrobés de médicaments |

| Ballons simples | |||

| Dispositifs de modification de la plaque | |||

| Stents | Stents à élution médicamenteuse | ||

| Stents nus | |||

| Échafaudages biorésorbables | |||

| Dispositifs d'athérectomie | |||

| Fils-guides et gaines | |||

| Pontages et altération du flux hémodynamique | |||

| Médicaments | Agents hypolipidémiants | ||

| Agents antiplaquettaires | |||

| Anticoagulants et thrombolytiques | |||

| Vasodilatateurs | |||

| Autres médicaments adjuvants | |||

| Par utilisateur final | Hôpitaux | ||

| Cliniques vasculaires spécialisées | |||

| Centres de chirurgie ambulatoire | |||

| Soins à domicile et télésanté | |||

| Par stade de la maladie | Claudication intermittente | ||

| Ischémie critique des membres | |||

| Ischémie aiguë des membres | |||

| Par anatomie traitée | Artères des membres inférieurs | ||

| Artères des membres supérieurs | |||

| Artères rénales et viscérales | |||

| Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des artériopathies oblitérantes des membres inférieurs ?

La taille du marché des artériopathies oblitérantes des membres inférieurs a atteint 5,93 milliards USD en 2026 et devrait atteindre 8,49 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des artériopathies oblitérantes des membres inférieurs ?

Les dispositifs dominent avec 65,02 % des revenus de 2025, reflétant une préférence généralisée pour la revascularisation peu invasive.

Quel environnement d'utilisateur final connaît la croissance la plus rapide pour les procédures liées aux artériopathies oblitérantes des membres inférieurs ?

Les centres de chirurgie ambulatoire se développent à un TCAC de 9,47 % à mesure que le remboursement favorable et la sortie le jour même encouragent le traitement ambulatoire.

Quelle région affiche le taux de croissance le plus élevé sur le marché des artériopathies oblitérantes des membres inférieurs ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 8,43 % jusqu'en 2031 en raison de la prévalence croissante du diabète et de l'élargissement de l'accès aux soins de santé.

Comment les avancées technologiques façonnent-elles le secteur des artériopathies oblitérantes des membres inférieurs ?

Des percées telles que la lithotritie intravasculaire, les ballons enrobés de médicaments pour les maladies sous le genou et les systèmes de navigation robotique améliorent le succès des procédures et élargissent les pools de patients traitables.

Dernière mise à jour de la page le: