Taille et part de marché des batteries à flux redox au vanadium (VRFB)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.10 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à flux redox au vanadium (VRFB) par Mordor Intelligence

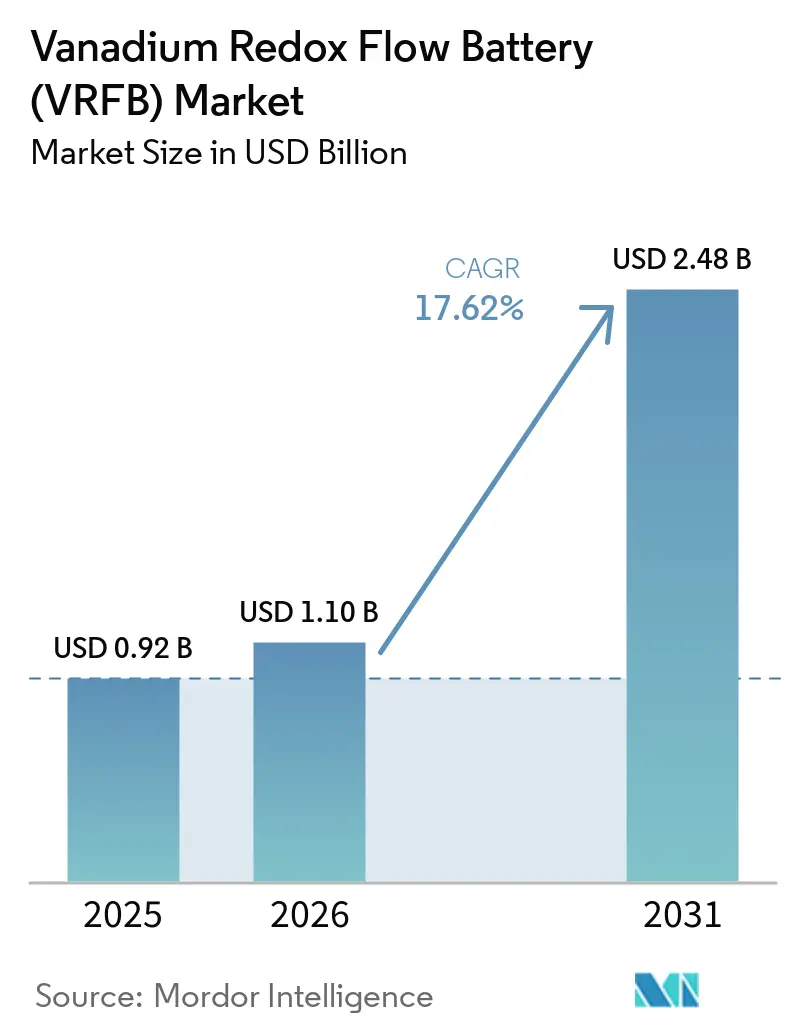

La taille du marché des batteries à flux redox au vanadium devrait s'étendre de 0,92 milliard USD en 2025 et 1,10 milliard USD en 2026 à 2,48 milliards USD d'ici 2031, enregistrant un CAGR de 17,62 % entre 2026 et 2031.

La croissance repose sur une transformation structurelle du stockage à l'échelle du réseau, passant des systèmes lithium à décharge rapide vers des technologies capables de fournir de l'énergie pendant quatre heures et au-delà, offrant aux services publics une couverture contre l'intermittence des énergies renouvelables. La Chine a validé ce pivot avec deux centrales record, 175 MW/700 MWh à Wushi et 200 MW/1 GWh à Jimsar, toutes deux entrées en exploitation commerciale et démontrant que les batteries à flux répondent désormais aux seuils de bancabilité des prêteurs pour les actifs de plusieurs centaines de mégawattheures. La location d'électrolyte, appliquée pour la première fois sur un site de 6 MW/24 MWh en Afrique du Sud et désormais reproduite au Royaume-Uni et en Chine, supprime l'exposition aux prix du vanadium des bilans de projet et réduit les besoins en capital initial de 25 à 30 %. Les innovations en matière de membranes du Pacific Northwest National Laboratory, associées aux conceptions en polybenzimidazole de Shenzhen ZH Energy, augmentent la densité énergétique de 70 % et réduisent les courbes de coûts des composants, favorisant une adoption plus large dans les applications distribuées.

Principaux enseignements du rapport

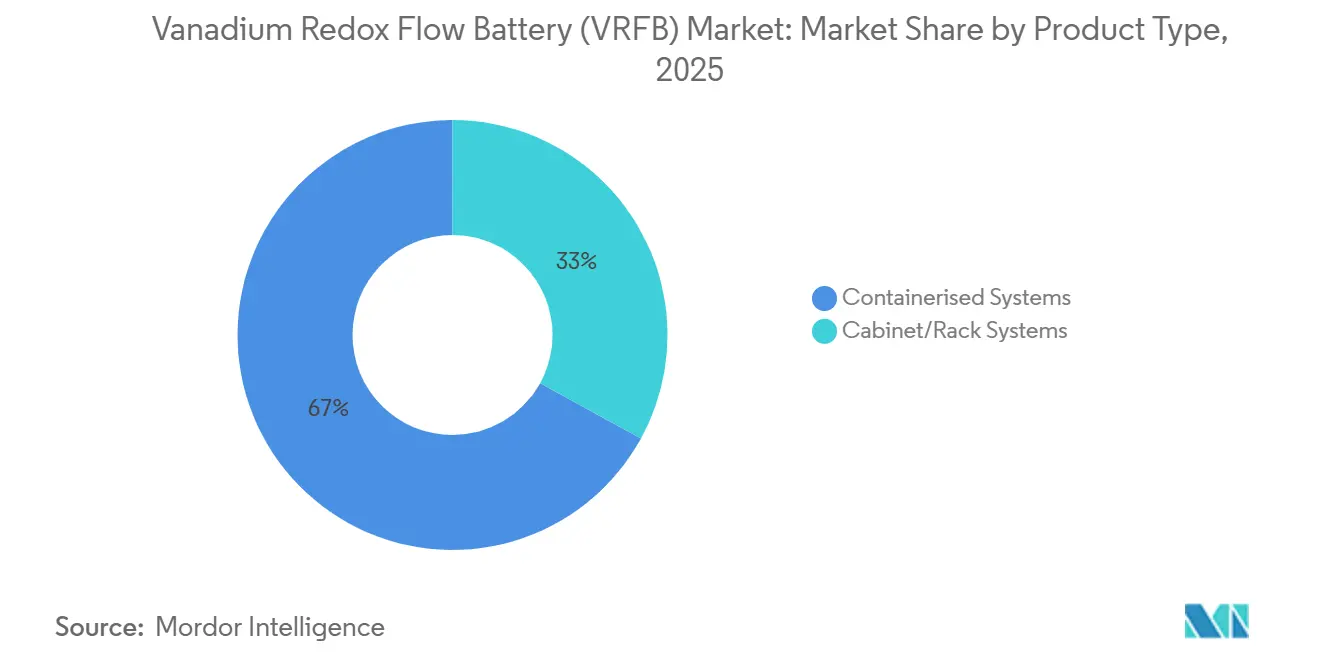

- Par type de produit, les systèmes conteneurisés ont dominé avec 67,0 % du chiffre d'affaires en 2025 ; les unités en armoire et en rack devraient se développer à un CAGR de 21,1 % jusqu'en 2031.

- Par composant, les électrolytes représentaient 43,3 % des ventes de composants en 2025, tandis que les membranes sont en bonne voie pour un CAGR de 18,4 % jusqu'en 2031.

- Par type de puissance nominale, les systèmes du segment 501 kW–5 MW ont capturé une part de 52,2 % de la taille du marché des batteries à flux redox au vanadium en 2025 ; les unités inférieures à 100 kW devraient croître à un CAGR de 19,3 %.

- Par type de taille de système, les installations supérieures à 10 MWh contrôlaient 63,9 % de la part de marché des batteries à flux redox au vanadium en 2025 ; cependant, les projets inférieurs à 1 MWh ont enregistré le taux de croissance le plus rapide, soit un CAGR de 20 %.

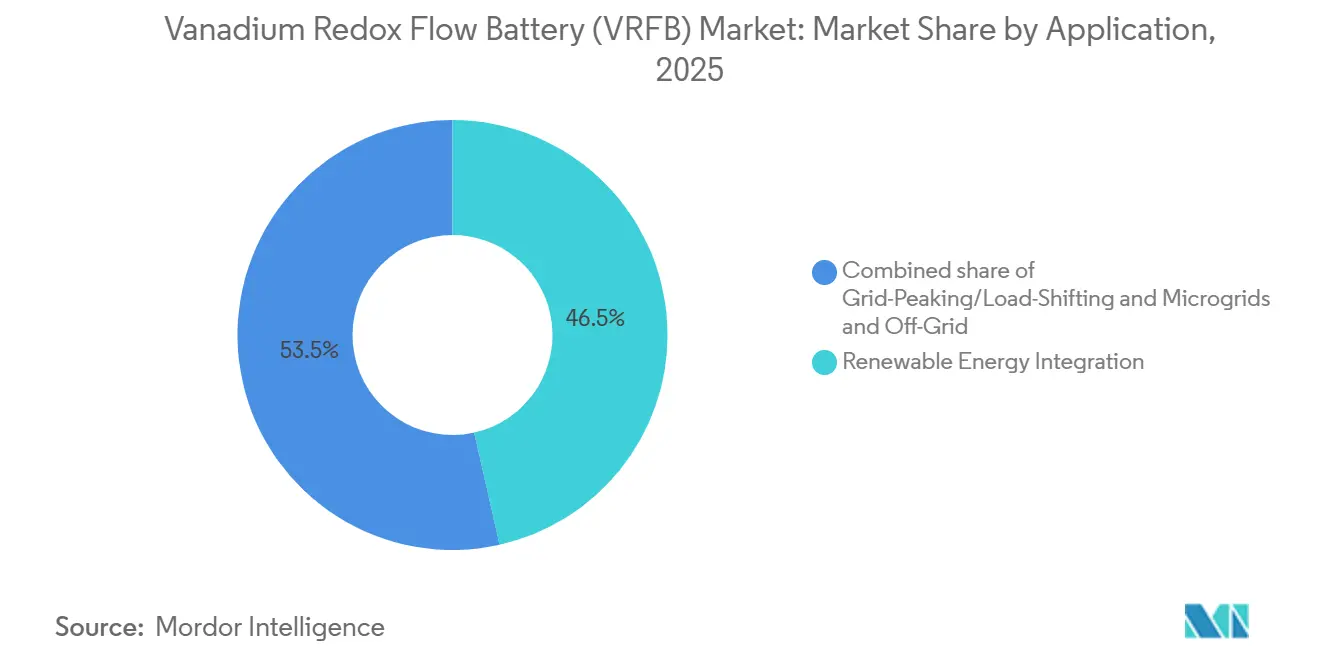

- Par application, le segment de l'intégration des énergies renouvelables représentait 46,5 % de la part de marché 2025, et le segment des microréseaux et hors réseau devrait enregistrer un CAGR de 18,8 % jusqu'en 2031.

- Par type d'utilisateur final, le segment des services publics représentait 64,8 % du chiffre d'affaires 2025 ; la demande commerciale et industrielle se développe à un CAGR de 20,9 %.

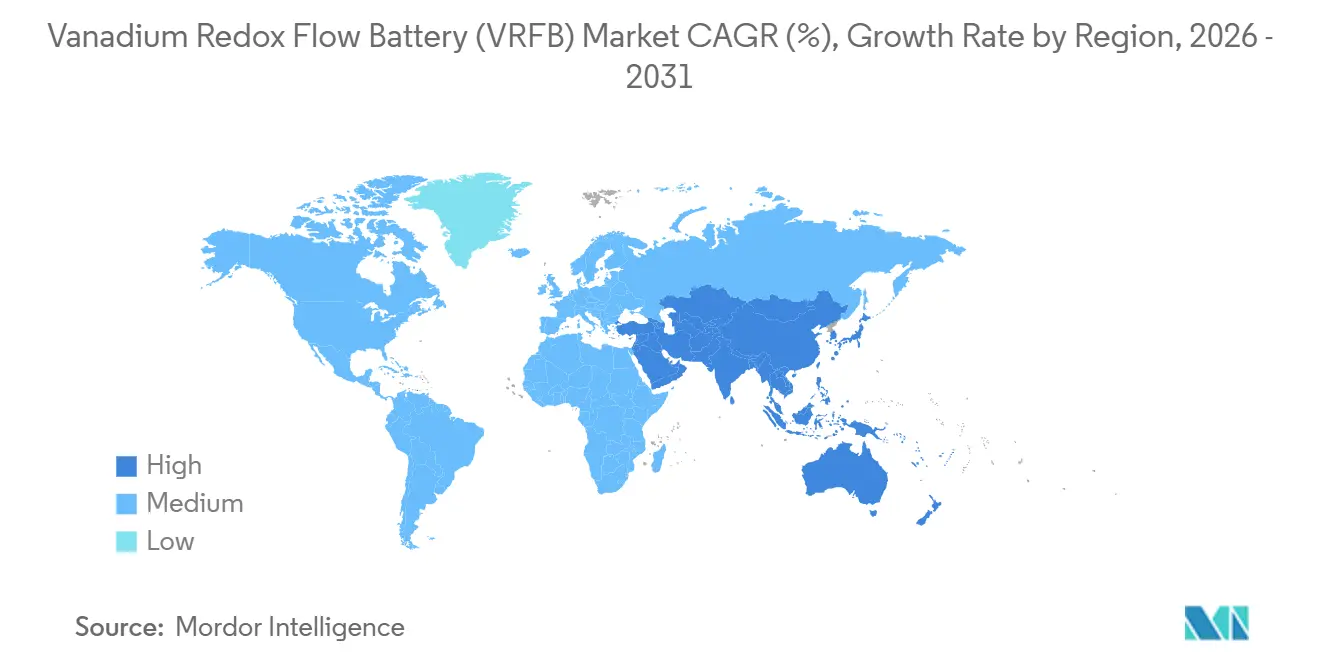

- Par géographie, la région Asie-Pacifique a dominé le marché avec une part de 48,7 % en 2025, et l'Amérique du Nord est prête à connaître la croissance la plus rapide au cours de la période de prévision, avec un CAGR de 22,5 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des batteries à flux redox au vanadium (VRFB)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développement rapide de projets de stockage sur réseau de >4 h en Chine et aux États-Unis | 3.8% | Chine, États-Unis, avec des retombées vers l'Inde et l'Australie | Moyen terme (2-4 ans) |

| Modèles de location d'électrolyte au vanadium réduisant le CapEx en Europe | 2.9% | Europe (Royaume-Uni, Allemagne, Espagne), en expansion vers l'Afrique du Sud et l'ASEAN | Court terme (≤ 2 ans) |

| Demande croissante de stockage longue durée pour stabiliser le solaire en MENA | 3.2% | Moyen-Orient (Émirats arabes unis, Arabie saoudite, Égypte), Afrique du Nord | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'efficacité des membranes et des électrolytes | 2.7% | Mondial, avec adoption précoce au Japon, aux États-Unis et en Allemagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement rapide de projets de stockage sur réseau de plus de 4 h en Chine et aux États-Unis

Le réseau d'État chinois a connecté 375 MW/1,5 GWh de stockage à flux entre 2024 et 2025, ancré par le réseau Jimsar de 200 MW/1 GWh qui stabilise la production éolienne le long du corridor de Hami.[1]State Grid Corporation of China, "Statistiques de développement du stockage 2024-2025," sgcc.com.cn Aux États-Unis, seulement 3 % des ajouts de batteries en 2025 dépassent quatre heures de durée, laissant un écart que le mandat californien de 1 GW pour le stockage longue durée et le crédit d'impôt fédéral de 30 % pour le stockage autonome sont conçus pour combler. Le projet de 4 MW/16 MWh de Sumitomo Electric avec San Diego Gas & Electric a enregistré des rendements aller-retour supérieurs à 68 % sur sept ans, confirmant une dégradation annuelle de la capacité inférieure à 0,5 % même sous un cyclage quotidien. Étant donné que les opérateurs de réseau exigent des garanties de 15 ans, cette longévité offre un avantage décisif sur les systèmes lithium qui nécessitent une augmentation coûteuse après la septième année. Le nouveau crédit d'impôt abaisse les TRI de projet requis de 12 % à environ 8 %, alignant les rendements financiers sur ceux du solaire à l'échelle des services publics et accélérant les pipelines d'approvisionnement au Texas et en Arizona.

Modèles de location d'électrolyte au vanadium réduisant le CapEx en Europe

Le projet pilote sud-africain de Bushveld Energy a prouvé que la séparation de la propriété de l'électrolyte du matériel du système réduit le capital initial de 28 % et sécurise la dette à 4,2 %, contre 6,5 % pour les structures traditionnelles. Invinity a reproduit la structure sur son projet Oxford de 7 MW/30 MWh, en utilisant un fonds soutenu par Glencore pour couvrir l'électrolyte et ainsi satisfaire aux ratios de couverture de la Banque européenne d'investissement que les projets à flux n'avaient pas atteints auparavant. Les services publics municipaux de Panzhihua ont adopté la même approche pour 50 MW en 2024 sans dépasser les plafonds d'endettement provinciaux. Un marché secondaire pour l'électrolyte usagé émerge, car le vanadium conserve 95 % de sa valeur résiduelle après deux décennies, créant une incitation à l'économie circulaire qui attire les fonds axés sur les critères ESG.

Demande croissante de stockage longue durée pour stabiliser le solaire en MENA

L'objectif Vision 2030 de l'Arabie saoudite de 50 % d'électricité renouvelable nécessite 6 à 8 heures de stockage en soirée, où les batteries à flux sous-cotent le lithium de 15 à 20 % sur le coût actualisé. Les clusters d'hydrogène et de dessalement de NEOM ajoutent une prime pour les chimies non inflammables qui tolèrent les températures désertiques sans refroidissement actif, un critère que les VRFB satisfont grâce à leurs électrolytes aqueux. L'opérateur public de Dubaï a lancé un appel d'offres de 300 MW/2,4 GWh en 2025 qui favorise explicitement les technologies à flux pour des températures ambiantes supérieures à 45 °C. Le développement solaire de 10 GW en Égypte connaît des taux d'écrêtement de 12 %, et les sites limités de pompage-turbinage élèvent le stockage chimique au rang d'infrastructure critique, faisant des VRFB un candidat solide pour les attributions longue durée. Le projet pilote hybride fer-vanadium de 1 MWh d'Aramco souligne comment les grands groupes énergétiques considèrent le stockage multi-heures comme une infrastructure de base plutôt qu'un complément de niche.

Avancées technologiques en matière d'efficacité des membranes et des électrolytes

L'électrolyte au sulfate pur du Pacific Northwest National Laboratory prend en charge des concentrations de vanadium de 2,2 M et augmente la densité énergétique volumétrique de 70 %, réduisant les volumes de réservoirs de 40 % pour la même capacité. Shenzhen ZH Energy a commercialisé des membranes en polybenzimidazole non fluoré à 180 USD par m² qui maintiennent le croisement du vanadium en dessous de 0,02 mA cm-2, triplant les intervalles de rééquilibrage à 18 mois. La montée en puissance de Fraunhofer à une production de 100 000 m²/an a fait baisser les prix des membranes de 35 % entre 2023 et 2025, rendant les VRFB compétitifs en termes de coûts avec les unités zinc-brome dans la plage de 100 à 500 kW. Le démonstrateur HyFlow financé par l'UE a associé des supercondensateurs à un VRFB de 300 kW, atteignant un rendement aller-retour de 82 % et créant une pile de revenus qui capture désormais le contrôle de fréquence primaire en Allemagne. Ces avancées réduisent collectivement le coût d'investissement du système et ouvrent des niches en toiture et en intérieur précédemment bloquées par des contraintes d'encombrement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du vanadium liée à la demande d'acier | -1.9% | Mondial, avec une exposition aiguë en Chine (60 % de l'offre), en Russie et en Afrique du Sud | Court terme (≤ 2 ans) |

| Manque de normes de bancabilité pour les projets VRFB | -1.6% | Amérique du Nord, Europe, avec un impact émergent en Inde et en ASEAN | Moyen terme (2-4 ans) |

| Concurrence des batteries lithium-ion à moins de 250 USD/kWh pour les services de moins de 4 h | -1.2% | Mondial, concentré en Amérique du Nord, en Europe et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du vanadium liée à la demande d'acier

Les prix du pentoxyde de vanadium sont passés de 9 USD/lb en 2022 à 4-5 USD/lb en 2024, alors que la production de barres d'armature chinoises a chuté de 8 %, comprimant les fournisseurs intégrés verticalement tels que Largo Clean Energy, qui a couvert 60 % de son exposition à terme jusqu'en 2026.[2]Argus Media, "Données de prix V2O5 T4 2024," argusmedia.com Le ferrovanadium européen s'est établi près de 30 EUR/kg en 2024, soit 40 % en dessous des sommets de 2022, mais les contrats à terme restent en contango, signalant les anticipations des traders d'une tension de l'offre une fois que le stimulus chinois relancera la demande de construction. Les quotas d'exportation imposés par Pékin en 2023 ont créé des délais de livraison de six semaines qui ont contraint Invinity à pré-acheter 18 mois d'inventaire d'électrolyte. Les structures de location absorbent une partie de la volatilité, mais les bailleurs répercutent finalement les coûts lorsque le vanadium au comptant dépasse les plafonds contractuels, laissant les utilisateurs finaux partiellement exposés.

Manque de normes de bancabilité pour les projets VRFB

La norme UL 9540 couvre la sécurité incendie mais omet les mesures de dégradation des performances, obligeant les prêteurs à demander des garanties sur mesure qui ajoutent 12 à 18 mois à la clôture financière et augmentent le prix de la dette de 75 points de base.[3]UL Solutions, "Portée de la norme UL 9540," ul.com Les parties de la norme IEC 62932 sur les performances et le recyclage restent en projet de comité, créant une incertitude qui pousse les ingénieurs indépendants à réduire de 30 % les affirmations des fournisseurs sur le cycle de vie. La version Rel 4.2 de CellCube affiche 20 000 cycles et une durée de vie de conception de 30 ans, mais l'absence de validation par des tiers maintient son coût moyen pondéré du capital près de 8,5 %, contre 6 % pour les systèmes lithium disposant de données de test matures. Le programme américain Long-Duration Storage Shot a réservé 505 millions USD pour créer des centres de test certifiés, mais le premier établissement n'ouvrira pas avant 2027, laissant les petits développeurs naviguer dans des délais de diligence raisonnable prolongés qui érodent les pipelines de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des systèmes conteneurisés face à la disruption modulaire

Les unités conteneurisées ont représenté 67,0 % du chiffre d'affaires 2025, soulignant l'appétit des services publics pour des modules clés en main de 40 pieds intégrant la conversion d'énergie et la suppression des incendies. La taille du marché des batteries à flux redox au vanadium pour les systèmes conteneurisés a atteint 740 millions USD en 2025 et devrait se développer en ligne avec les programmes d'approvisionnement multi-gigawattheures en Chine et aux États-Unis. La construction de 200 MW/1 GWh à Jimsar a utilisé 250 conteneurs identiques, permettant une mise en service par phases qui a généré des revenus précoces pendant que les dernières chaînes terminaient les tests d'acceptation en usine. Les formats en armoire et en rack répondent aux sites à espace limité et croîtront à un CAGR de 21,1 % jusqu'en 2031, soutenus par la conception à alimentation par gravité de 10 kW/40 kWh de Vanevo qui supprime les pompes externes et réduit la maintenance de 35 %.[4]Vanevo GmbH, "Fiche technique de l'armoire VRFB à alimentation par gravité," vanevo.de Cette évolution reflète les tendances en périphérie du réseau dans les télécommunications et les centres de données, mais les économies d'échelle en électronique de puissance maintiendront les offres conteneurisées dominantes pour les méga-projets.

La mobilité des conteneurs débloque des efficacités EPC, les modules arrivent testés en usine et nécessitent une main-d'œuvre minimale sur site, tandis que la possibilité de les empiler sur deux niveaux réduit l'utilisation des terres à 15 m² MWh-¹. En revanche, les armoires s'insèrent dans des racks de 19 pouces et s'adaptent derrière les tableaux de distribution standard, séduisant les rénovations commerciales et industrielles. Les pods de 200 kWh échangeables à chaud de Redflow illustrent comment la modularité réduit les temps d'arrêt à deux heures, une mesure valorisée par les centres de données à 50 000 USD par heure d'interruption évitée. Sur la période de prévision, les expéditions conteneurisées représenteront encore plus de 60 % de la capacité, mais les ventes élevées d'armoires élèveront les solutions modulaires à près d'un tiers des unités livrées d'ici 2031. Le marché des batteries à flux redox au vanadium affichera donc une dynamique à deux vitesses : stockage en vrac pour les services publics et facteurs de forme flexibles pour les clients distribués.

Par composant : l'économie des électrolytes stimule l'innovation en matière de location

L'électrolyte a généré 43,3 % du chiffre d'affaires des composants en 2025, reflétant la part de coût du vanadium de 35 à 40 % et la valeur enfermée dans la réutilisation secondaire. Les formulations VPURE+ haute pureté exigent une prime mais prolongent les intervalles de rééquilibrage de 12 mois, réduisant les coûts d'exploitation et de maintenance de 8 000 USD MWh-¹ an-¹. Les membranes afficheront un CAGR de 18,4 % jusqu'en 2031, car les options PBI et PFSA à faible coût élargissent la marge brute même lorsque les prix du vanadium rebondissent. La part de marché des batteries à flux redox au vanadium de l'électrolyte devrait tomber à 38 % d'ici 2031, car les coûts des empilements et des membranes se compriment plus rapidement, mais l'électrolyte gagnera en importance stratégique car la location convertit un poste d'investissement en capital en une redevance de service prévisible.

Les trajectoires de coûts des empilements sont tout aussi agressives : les plaques bipolaires en feutre de carbone automatisées et embouties dans les usines de Dalian ont fait baisser les prix unitaires à 150 USD kW-¹ d'ici 2025, soit une baisse de 45 % par rapport à 2022, faisant des empilements le prochain point de mire pour la pression sur les marges. L'électrolyte à plus haute densité du Pacific Northwest National Laboratory permet une réduction de 40 % du volume des réservoirs, réduisant les dépenses d'équilibre de centrale pour les empreintes en toiture et en conteneur maritime. Ensemble, la baisse des coûts des membranes et des empilements allège le coût d'investissement total du système et renforce l'argument en faveur de modèles commerciaux basés sur les services qui découplent la volatilité des matières premières des flux de trésorerie des projets.

Par puissance nominale : les installations à moyenne échelle ancrent l'approvisionnement des services publics

Les systèmes d'une puissance nominale de 501 kW à 5 MW détenaient 52,2 % de la part 2025, s'alignant sur les alimentateurs et les sous-stations généralement mis à niveau pour la stabilisation des énergies renouvelables. Le site de 2 MW/8 MWh de Sumitomo Electric à Kumamoto est devenu la première batterie à flux du Japon à obtenir un financement du ministère de l'Économie, du Commerce et de l'Industrie, validant le soutien politique national pour cette classe de taille. Les unités inférieures à 100 kW enregistreront un CAGR de 19,3 % alors que les opérateurs de télécommunications remplacent les groupes électrogènes diesel par des armoires de quatre heures, menés par les déploiements d'Energy Pod de Redflow en Australie et en Indonésie.

La tranche de 100 à 500 kW répond aux besoins des microréseaux où le cyclage en état de charge partiel dégraderait les performances du lithium. L'usine de 1,1 MW/8,8 MWh de H2 Inc. en Espagne démontre un fonctionnement en double mode, 250 kW en charge de base et 500 kW en pointe, dans une seule enceinte. La distribution des puissances nominales devrait rester équilibrée jusqu'en 2031, les services publics standardisant sur des blocs de 1 à 5 MW pour la simplicité d'interconnexion et les acheteurs commerciaux et industriels préférant des modules inférieurs à 500 kW qui s'intègrent aux tableaux de distribution existants.

Par taille de système : les projets à l'échelle des services publics dominent, mais les petits systèmes progressent rapidement

Les installations supérieures à 10 MWh ont représenté 63,9 % du chiffre d'affaires 2025, portées par les contrats de plusieurs centaines de mégawattheures de la Chine. Le site de 700 MWh à Wushi a réduit l'écrêtement éolien de 15 % et a permis à l'opérateur de réseau d'économiser 22 millions USD annuellement en production perdue, soulignant les économies d'échelle au niveau provincial. Les systèmes inférieurs à 1 MWh progresseront à un CAGR de 20 % jusqu'en 2031, à mesure que les microréseaux se multiplient en Asie du Sud-Est et en Afrique subsaharienne, aidés par le réseau communautaire de 250 kW/1,125 MWh de Sumitomo à Minamikyushu qui a atteint les objectifs de résilience des zones industrielles à 650 USD kWh-¹ lorsque la location d'électrolyte a été appliquée. Les installations de taille moyenne de 1 à 10 MWh, telles que la construction de 2,5 MW/10 MWh d'Invinity au Mississippi, génèrent à la fois des économies sur les charges de pointe et des revenus de régulation de fréquence, clôturant le remboursement en un peu plus de six ans.

Par application : la stabilisation des énergies renouvelables en tête, les microréseaux s'accélèrent

L'intégration des énergies renouvelables a contribué à 46,5 % du chiffre d'affaires 2025, portée par la règle californienne selon laquelle les projets solaires supérieurs à 1 MW doivent être associés à un stockage de quatre heures, une politique que les batteries à flux satisfont de manière rentable une fois que la durée de vie des cycles dépasse 20 000. Les déploiements de microréseaux et hors réseau afficheront un CAGR de 18,8 %, le projet pilote de 1 MWh de Saudi Aramco montrant une parité des coûts d'investissement par rapport au diesel lorsque les températures ambiantes dépassent 48 °C. Les actifs de pointe de réseau, environ 35 % du total, compensent désormais les rampes du soir au Japon, où l'usine de Sumitomo à Kumamoto a différé 40 millions USD de mises à niveau de transmission. La bifurcation du marché persistera : le marché des batteries à flux redox au vanadium capture 60 % des besoins de plus de 6 heures mais seulement 15 % en dessous de quatre heures, où le lithium conserve l'avantage en termes de prix.

Par utilisateur final : les services publics dominent la part, la croissance commerciale et industrielle s'accélère

Les services publics ont représenté 64,8 % de la demande en 2025, portés par le budget de stockage de 3,2 milliards USD de la Chine qui a réservé 40 % aux chimies à flux. Les acheteurs commerciaux et industriels croîtront à un CAGR de 20,9 % à mesure que la location d'électrolyte et les revenus de régulation de fréquence raccourcissent les délais de remboursement, illustrés par le centre de données du Mississippi de C Spire qui a récupéré son investissement en 6,2 ans. L'adoption résidentielle reste inférieure à 2 % car la taille économique minimale reste de 10 kWh, et les coûts installés dépassent encore les seuils du solaire en toiture dans la plupart des régions.

Analyse géographique

L'Asie-Pacifique a généré 48,7 % du chiffre d'affaires 2025, la Chine poursuivant un objectif de stockage de 30 GW et mettant en service Wushi et Jimsar, qui représentent désormais 40 % de la capacité mondiale de VRFB. Le Japon a approuvé sa première subvention VRFB pour le site de 8 MWh à Kumamoto, reflétant l'alignement des politiques alors que la pénétration solaire dépasse 12 % de la production nationale. Le projet de cadre national de stockage d'énergie de l'Inde attribue des primes tarifaires aux systèmes de plus de 6 heures, positionnant les VRFB pour 15 à 20 % d'un pipeline de 10 GW d'ici 2030.

L'Amérique du Nord mènera la croissance avec un CAGR de 22,5 % jusqu'en 2031, soutenue par le crédit autonome fédéral de 30 % et l'appel d'offres californien de 1 GW pour le stockage longue durée. L'unité de 4 MW/16 MWh de longue date de San Diego Gas & Electric a vérifié une dégradation annuelle inférieure à 0,5 %, démontrant des performances bancables aux prêteurs américains. Les réglementations canadiennes sur l'électricité propre accélèrent l'adoption, les services publics devant atteindre la neutralité carbone d'ici 2035, entraînant 500 MW d'approvisionnement longue durée en Alberta et en Saskatchewan. Le corridor solaire de Sonora au Mexique recherche 300 MW de stockage de six heures dans le cadre de l'appel d'offres 2024 de la CFE qui favorise les chimies à flux pour le fonctionnement à haute température.

L'Europe détenait environ 18 % de la part de marché en 2025. Le Royaume-Uni a mis en valeur la location d'électrolyte à Oxford, portant la couverture du service de la dette à 1,5× et réduisant le coût d'investissement de 28 %. La loi EEG 2023 de l'Allemagne offre un bonus de 0,10 EUR kWh-¹ pour le stockage de plus de 4 heures, incitant à 80 MW d'attributions VRFB entre 2024 et 2025. L'installation de 1,1 MW/8,8 MWh en Espagne a réduit l'écrêtement dans une ferme solaire de Castille-et-León de 9 %. Les services publics nordiques évaluent les avantages saisonniers, les pics hivernaux dépassant le solaire estival de 60 %, rendant 200 MW de stockage à flux attractifs.

Le Moyen-Orient et l'Afrique détenaient 8 % du chiffre d'affaires. Dubaï a lancé un appel d'offres de 300 MW/2,4 GWh de stockage de huit heures pour son parc Mohammed bin Rachid Al Maktoum, citant la sécurité à des températures ambiantes de 45 °C. Les méga-projets NEOM de l'Arabie saoudite appellent à au moins 1 GW de VRFB pour équilibrer le solaire intermittent, et Eskom en Afrique du Sud évalue désormais les chimies à flux pour la capacité de pointe après un projet pilote réussi de 6 MW. L'Amérique du Sud reste naissante, mais le cadre d'appel d'offres brésilien de 2024 favorise une durée de vie de conception de plus de 20 ans, un critère qui joue en faveur des atouts des VRFB.

Paysage concurrentiel

Cinq fabricants, Rongke Power, Sumitomo Electric, Invinity Energy Systems, VRB Energy et H2 Inc., contrôlaient 55 % de la capacité installée en 2025, indiquant un secteur modérément concentré. Les stratégies d'intégration verticale divergent : Largo Clean Energy et Bushveld Energy sécurisent du vanadium captif pour stabiliser les prix de l'électrolyte, tandis qu'Invinity et VRB Energy se concentrent sur l'intégration de systèmes et s'associent à des négociants en matières premières pour les structures de location. Les opportunités d'espaces blancs se concentrent dans la tranche de 100 à 500 kW ; moins de 10 fournisseurs proposent des solutions clés en main en dessous de 700 USD kWh-¹. L'armoire sans pompe de Vanevo réduit le coût installé de 35 % et cible les tours de télécommunications, tandis qu'Australian Flow Batteries adapte des unités robustes de 1 MW/5 MWh pour les sites miniers.

Les trajectoires de coûts se compriment : les gigafactories chinoises prévoient une production de plus de 1 GWh par an qui pourrait faire baisser les coûts des empilements en dessous de 150 USD kW-¹, réduisant les marges brutes des fournisseurs non intégrés de 35 % en 2024 à environ 22 % d'ici 2031. La chimie à flux de fer d'ESS Tech menace les VRFB au-delà de quatre heures, bien que sa densité énergétique plus faible limite son utilité lorsque l'encombrement est contraint. L'activité en matière de propriété intellectuelle est soutenue ; trois brevets de membranes du PNNL déposés depuis 2024 et l'architecture de supercondensateur hybride de Fraunhofer indiquent une différenciation continue sur la durée de vie des cycles et l'efficacité.

La bancabilité reste le facteur limitant. Les lacunes de couverture de la norme UL 9540 signifient que les prêteurs appliquent des décotes de valeur résiduelle de 30 % aux produits non certifiés, forçant les petites entreprises à des tests tiers coûteux qui retardent la commercialisation jusqu'à 18 mois. À mesure que les normes mûrissent, le paysage concurrentiel devrait se bifurquer : trois ou quatre géants pleinement intégrés domineront les projets de services publics de plus de 50 MWh, tandis qu'une longue traîne de spécialistes capturera les niches commerciales et industrielles et de microréseaux où la personnalisation et le service local comptent.

Leaders du secteur des batteries à flux redox au vanadium (VRFB)

VRB Energy

Invinity Energy Solutions

Sumitomo Electric Industries Ltd.

Dalian Rongke Power Co. Ltd.

Shanghai Electric

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : La Chine a connecté un projet de batterie à flux redox au vanadium (VRFB) de 200 MW / 1 000 MWh au Xinjiang. Utilisant la technologie de Rongke Power, le projet est intégré à une centrale solaire de 1 GW et représente la première installation VRFB au monde à l'échelle du gigawattheure pour le stockage d'énergie longue durée.

- Septembre 2025 : Storion Energy LLC, un producteur national de composants pour batteries à flux redox au vanadium (VRFB), annonce son premier client pour l'électrolyte au vanadium. Cette réalisation provient de sa ligne de production continue, mise en place avec le soutien du prix MAKE IT du Département de l'énergie des États-Unis, qui signifie Manufacture of Advanced Key Energy Infrastructure Technologies (Fabrication de technologies d'infrastructure énergétique clés avancées).

- Juillet 2024 : La Chine a achevé la construction principale de la plus grande initiative de stockage d'énergie par batterie à flux redox au vanadium (VRFB) au monde. Soutenu par le China Huaneng Group, ce projet ambitieux dispose d'un système VRFB de 200 MW/1 GWh, intégré de manière transparente à une ferme solaire de 1 GW. Niché sur 1 870 hectares dans le comté de Jimusar, au Xinjiang, le projet affiche un coût élevé de 3,8 milliards CNY (520 millions USD).

- Février 2025 : Au San Diego Convention Center, Sumitomo Electric a dévoilé sa batterie à flux redox au vanadium (VRFB) de pointe lors de l'événement Energy Storage North America (ESNA).

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des batteries à flux redox au vanadium (VRB) comme le chiffre d'affaires annuel provenant des systèmes de stockage d'énergie nouvellement mis en service qui utilisent un électrolyte entièrement au vanadium circulant dans des réservoirs séparés, vendus aux services publics, aux utilisateurs commerciaux et industriels, et aux microréseaux hors réseau. La chaîne de valeur commence par l'approvisionnement en électrolyte et se termine lorsqu'un conteneur clés en main est mis sous tension sur site, de sorte que les services après-vente ne sont pas comptabilisés.

Exclusion du périmètre : les batteries résidentielles inférieures à 10 kWh et les empilements de test en laboratoire sont exclus.

Aperçu de la segmentation

- Par type de produit

- Systèmes conteneurisés

- Systèmes en armoire/rack

- Par composant

- Électrolyte

- Empilement de cellules

- Membrane

- Par puissance nominale

- Inférieure à 100 kW

- 100 à 500 kW

- 501 kW à 5 MW

- Par taille de système

- Grande échelle (supérieure à 10 MWh)

- Moyenne (1 à 10 MWh)

- Petite échelle (inférieure à 1 MWh)

- Par application

- Intégration des énergies renouvelables

- Écrêtement/délestage de charge

- Microréseaux et hors réseau

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des intégrateurs de VRB, des sociétés de location d'électrolyte, des planificateurs de réseau en Asie-Pacifique, en Amérique du Nord et en Europe, ainsi que des experts en politiques. Ces conversations ont révélé les prix clés en main typiques, les délais de construction et les risques de glissement de projet qui ont aidé notre équipe à remettre en question et à affiner les hypothèses de bureau.

Recherche documentaire

Nous avons cartographié la demande en utilisant des ensembles de données publics tels que les ajouts à l'échelle du réseau de l'Administration de l'information sur l'énergie des États-Unis, les statistiques de capacité de l'Agence internationale pour les énergies renouvelables, les rapports annuels du Conseil mondial de l'énergie éolienne et les données de flux de vanadium d'UN Comtrade. Les normes de la Commission électrotechnique internationale ont clarifié les puissances nominales minimales des empilements, tandis que les actualités de projets capturées via Dow Jones Factiva et les répartitions financières de D&B Hoovers ont comblé les lacunes restantes. Les sources nommées sont illustratives ; de nombreuses autres ont été examinées pour valider et affiner l'ensemble de données.

Dimensionnement du marché et prévisions

Un modèle descendant commence par les MWh mis en service chaque année au niveau national, convertis en valeur par le biais des prix de vente moyens spécifiques à chaque région. Les vérifications des expéditions des fournisseurs et les appels aux canaux fournissent une vue ascendante sélective pour tester les totaux. Les variables clés comprennent les prix des flocons de vanadium, les heures d'écrêtement des énergies renouvelables, les objectifs nationaux de stockage longue durée, l'adoption de la location d'électrolyte, les trajectoires des subventions en capital et les prévisions d'ajouts solaires. La régression multivariée projette ces moteurs jusqu'en 2030, et les tests de scénarios amortissent la volatilité des matières premières. Les lacunes dans les données ascendantes sont comblées par des coefficients conservateurs validés par des conseillers industriels avant que les chiffres ne soient finalisés.

Cycle de validation des données et de mise à jour

Chaque résultat passe par des contrôles d'anomalies par rapport aux trackers tiers et aux orientations des entreprises, suivis d'une révision par les pairs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des chocs majeurs de politique ou de prix se produisent, et une passe de validation finale est effectuée juste avant la livraison.

Pourquoi la référence de Mordor sur les batteries à flux redox au vanadium est-elle fiable ?

Les valeurs publiées divergent souvent parce que les entreprises adoptent des chimies, des hypothèses de prix et des dates de gel des données différentes. Notre périmètre rigoureux et notre actualisation annuelle réduisent ces écarts.

Les principaux facteurs d'écart comprennent la question de savoir si les batteries à flux non vanadium sont mélangées, la manière dont l'érosion rapide des prix est modélisée, et si seuls les projets annoncés plutôt que mis en service sont comptabilisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,92 milliard USD (2025) | ||

| 0,47 milliard USD (2024) | Consultance mondiale A | Omet les systèmes supérieurs à 20 MWh et maintient le prix constant |

| 0,19 milliard USD (2023) | Journal sectoriel B | Ne comptabilise que les projets annoncés |

| 0,30 milliard USD (2024) | Consultance régionale C | Mélange le vanadium avec les chimies zinc-brome |

La comparaison montre que notre périmètre clair, notre modélisation à double voie et notre validation fréquente offrent aux décideurs une référence équilibrée fondée sur des variables transparentes et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des batteries à flux redox au vanadium en 2026 ?

Le marché s'élevait à 1,10 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031.

Quel est le CAGR attendu pour les batteries à flux redox au vanadium jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 17,62 % entre 2026 et 2031.

Quelle application mène actuellement la demande ?

Les applications de stabilisation des énergies renouvelables représentaient 46,5 % du chiffre d'affaires 2025, car les services publics ont besoin d'un stockage multi-heures pour réduire l'écrêtement solaire et éolien.

Quelle région connaîtra la croissance la plus rapide ?

L'Amérique du Nord est prête pour un CAGR de 22,5 % jusqu'en 2031, portée par les crédits d'impôt fédéraux et les mandats étatiques pour le stockage longue durée.

Pourquoi les modèles de location d'électrolyte sont-ils importants ?

La location supprime la volatilité des prix du vanadium du coût d'investissement des projets, réduit le capital initial de près de 30 % et améliore les ratios de couverture de la dette.

Qu'est-ce qui limite aujourd'hui l'adoption plus large des VRFB ?

L'absence de normes de performance unifiées et la persistance de la volatilité des prix du vanadium élèvent tous deux les coûts de financement par rapport aux systèmes lithium matures.

Dernière mise à jour de la page le: