Taille et part du marché de l'alimentation électrique des centres de données en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

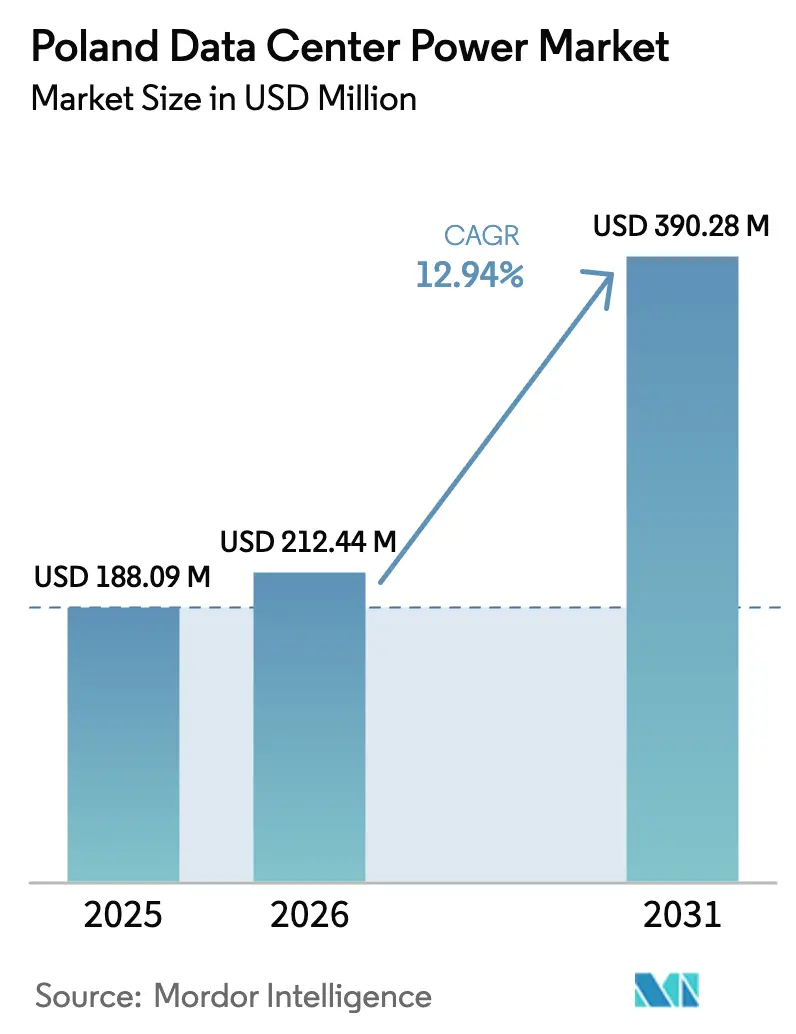

| Taille du marché de l'année de base (2025) | 188.09 Millions de dollars américains |

| Taille du Marché (2026) | 212.44 Millions de dollars américains |

| Taille du Marché (2031) | 390.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'alimentation électrique des centres de données en Pologne par Mordor Intelligence

La taille du marché de l'alimentation électrique des centres de données en Pologne devrait passer de 188,09 millions USD en 2025 à 212,44 millions USD en 2026 et devrait atteindre 390,28 millions USD d'ici 2031, avec un TCAC de 12,94 % sur la période 2026-2031. La dynamique de croissance reflète la stratégie de la Pologne visant à devenir le pôle d'infrastructure numérique de l'Europe centrale, un rôle renforcé lorsque Microsoft a confirmé une expansion de 704 millions USD de sa région cloud de Varsovie en février 2025. Des financements généreux de l'UE pour le stockage interactif avec le réseau et un budget numérique national de 7,4 milliards USD maintiennent les flux de capitaux vers des installations à forte densité de puissance capables d'accueillir des clusters d'entraînement d'intelligence artificielle. Le réseau électrique polonais est également plus propre qu'auparavant : les énergies renouvelables ont fourni 27 % de l'électricité en 2024, contre un mix à forte dominante charbonnière observé deux ans plus tôt. La demande en équipements suit ces évolutions de politiques et d'investissements.

Principaux enseignements du rapport

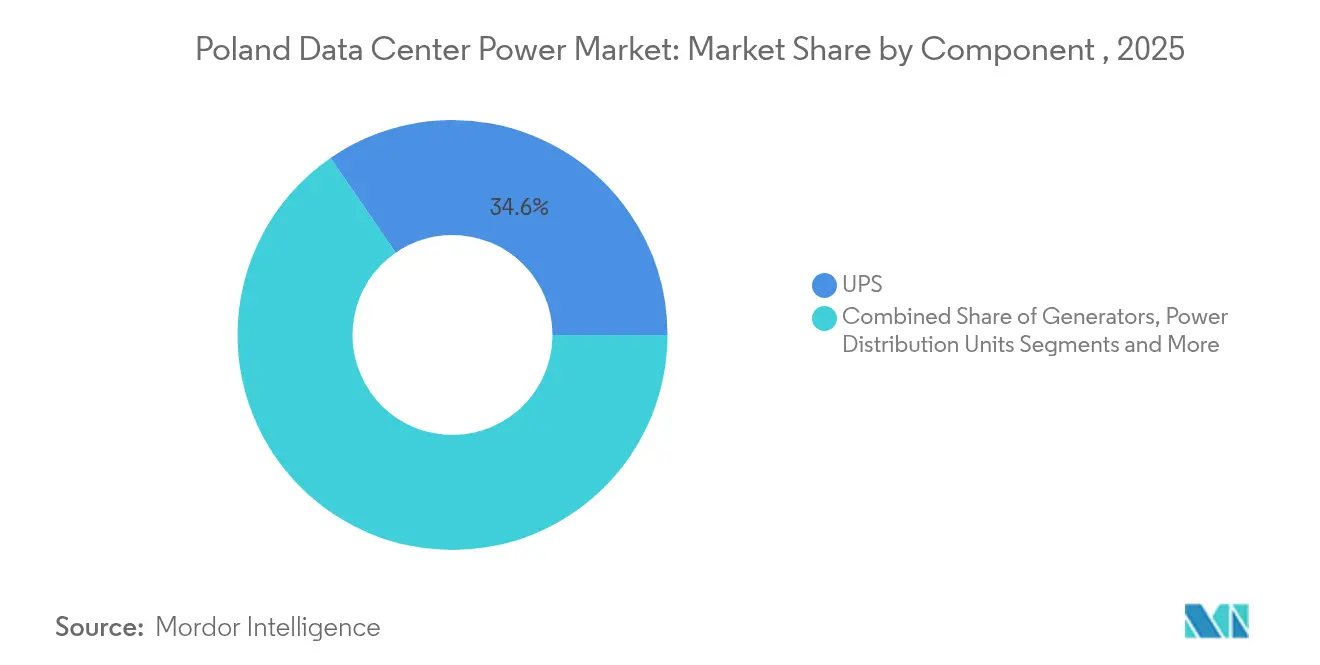

- Par composant, les systèmes d'alimentation sans interruption (ASI) ont dominé avec 34,60 % de la part de marché de l'alimentation électrique des centres de données en Pologne en 2025, tandis que les unités de distribution d'énergie devraient se développer à un TCAC de 13,42 % jusqu'en 2031.

- Par type de centre de données, les fournisseurs de colocation ont représenté 51,20 % du chiffre d'affaires en 2025 ; les opérateurs hyperscale et cloud devraient enregistrer la croissance la plus rapide avec un TCAC de 14,49 % jusqu'en 2031.

- Par taille de centre de données, les grandes installations ont capturé 30,40 % de la taille du marché de l'alimentation électrique des centres de données en Pologne en 2025, tandis que les projets de taille méga devraient progresser à un TCAC de 15,05 % jusqu'en 2031.

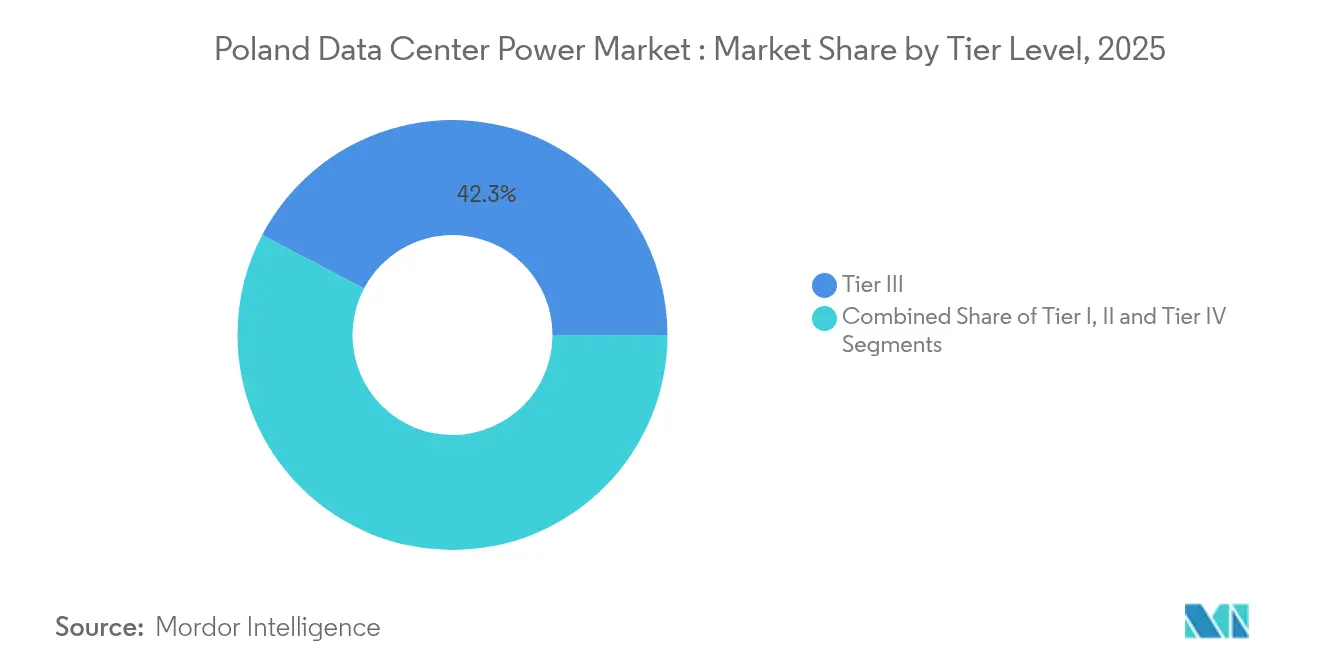

- Par niveau de niveau, les installations de Niveau III ont dominé avec une part de 42,30 % en 2025, tandis que le Niveau IV est la classe à la croissance la plus rapide avec un TCAC de 15,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'alimentation électrique des centres de données en Pologne

Analyse de l'impact des moteurs*

| Moteur | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Développements cloud et hyperscale accélérant les cycles de renouvellement des ASI et des groupes électrogènes | +3.2% | Zone métropolitaine de Varsovie, villes secondaires | Moyen terme (2-4 ans) |

| Densités de racks pilotées par l'IA (>60 kW) poussant la transition vers des ASI au lithium-ion et à état solide | +2.8% | Principaux pôles de centres de données à l'échelle nationale | Court terme (≤ 2 ans) |

| Subventions de l'UE pour le stockage de batteries interactif avec le réseau co-localisé avec des centres de données | +2.1% | National, avec concentration en Mazovie | Long terme (≥ 4 ans) |

| Les modules d'alimentation modulaires réduisent les délais de construction polonais de 40 % | +1.9% | Déploiement national, pôle de fabrication de Bielsko-Biała | Moyen terme (2-4 ans) |

| Les énergies renouvelables sur site et les contrats d'achat d'énergie améliorent le PUE et permettent d'accéder à des tarifs d'électricité préférentiels | +1.6% | National, avec adoption précoce dans la région de Varsovie | Long terme (≥ 4 ans) |

| La nouvelle usine d'appareillage de commutation de Flex à Bielsko-Biała localise la chaîne d'approvisionnement, réduisant le CAPEX | +1.4% | Optimisation nationale de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les développements cloud et hyperscale accélèrent les cycles de renouvellement des ASI et des groupes électrogènes

Les opérateurs hyperscale démantèlent l'ancien modèle d'amortissement sur dix ans en remplaçant les flottes d'ASI héritées tous les cinq à sept ans pour répondre aux besoins des serveurs d'intelligence artificielle. L'expansion actuelle de Microsoft à 704 millions USD est conditionnée à l'acquisition d'équipements électriques à plus haute efficacité capables de prendre en charge des racks ultra-denses sans pannes imprévues. Beyond.pl reflète cette tendance avec un campus de 150 MW conçu pour l'entraînement de l'intelligence artificielle, où les caractéristiques nominales des équipements d'alimentation sont 40 à 60 % supérieures aux normes de colocation. Ainsi, les contrats affluent, les fabricants obtiennent des commandes récurrentes et un marché secondaire émerge pour les châssis d'ASI reconditionnés. Les intégrateurs locaux en bénéficient également car les cycles de remplacement rapide se traduisent par des revenus de services pluriannuels. Le résultat est une boucle de rétroaction positive : une meilleure résilience de l'alimentation électrique encourage davantage de charges cloud à s'installer en Pologne, renforçant le marché de l'alimentation électrique des centres de données en Pologne en tant que pôle régional incontournable.

Densités de racks pilotées par l'IA poussant la transition vers des ASI au lithium-ion et à état solide

Les clusters d'intelligence artificielle consommant plus de 60 kW par rack contraignent les opérateurs à repenser la chimie des batteries. Les batteries lithium-ion présentent une empreinte 50 à 70 % plus petite et réduisent la production de chaleur de 40 % par rapport aux batteries VRLA, allégeant les charges de refroidissement dans les espaces immobiliers restreints de Varsovie.[1]Legrand, "Powering the Future of AI Innovation and Efficiency", legrand.comLe déploiement interne de l'intelligence artificielle de Cisco a démontré que des courbes de décharge plus propres amélioraient la précision de l'entraînement des réseaux neuronaux, une constatation qui a poussé d'autres opérateurs hyperscale à adopter des blocs d'ASI à état solide malgré un coût initial plus élevé cisco.com. Les accords d'approvisionnement incluent désormais des garanties de performance sur huit ans comme norme, inclinant davantage l'équation coût-bénéfice. L'adoption précoce par la Pologne envoie un signal aux fabricants d'équipements pour qu'ils pilotent leurs nouvelles chimies ici, et ces bancs d'essai alimentent de meilleures conceptions de produits à l'échelle mondiale.

Un régime de stockage de 1,2 milliard EUR approuvé par l'UE compense partiellement le coût d'investissement des batteries qui protègent à la fois les serveurs et stabilisent le réseau électrique polonais.[2]Commission européenne, "Aides d'État : La Commission approuve un régime polonais de 1,2 milliard d'euros visant à soutenir les installations de stockage d'électricité," Commission européenne, ec.europa.eu La subvention peut couvrir jusqu'à 45 % des investissements éligibles, rendant le modèle économique attrayant pour les entreprises de colocation désireuses de monétiser des actifs énergétiques inactifs en enchérissant sur le marché d'équilibrage libéralisé lancé en juin 2024. Les premiers acteurs prévoient des délais de remboursement inférieurs à cinq ans une fois les revenus de réponse en fréquence comptabilisés. La Mazovie, où la plupart des installations sont connectées, est le principal bénéficiaire car la congestion du réseau est la plus forte près de Varsovie. Les opérateurs présentent également le programme comme une couverture contre la hausse des tarifs d'électricité en gros, le défendant comme preuve que les centres de données peuvent faire partie de la solution de neutralité carbone.

Les modules d'alimentation modulaires réduisent les délais de construction polonais de 40 %

Flex a doublé la superficie de son usine de Bielsko-Biała pour atteindre 1,2 million de pieds carrés afin de produire en masse des modules d'alimentation testés en usine qui s'intègrent dans les sites polonais comme des briques de Lego. La préfabrication réduit la main-d'œuvre sur site d'environ 60 %, ce qui est essentiel dans un pays où les électriciens certifiés Niveau IV sont rares. Vertiv obtient des résultats similaires, affirmant que ses constructions hors site réduisent de 30 % les délais standards.[3]Vertiv, "Centre de données préfabriqué", vertiv.comL'avantage de rapidité offre aux développeurs locaux un moyen de sécuriser des contrats cloud qui dépendent de délais de livraison serrés. Les modules standardisés aident également les investisseurs à modéliser le coût d'investissement avec moins de variance, encourageant des constructions répétées qui amplifient la demande d'appareillage de commutation, de transformateurs et de systèmes de surveillance.

Analyse de l'impact des contraintes*

| Contrainte | (~)% Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de 25 % en glissement annuel des prix de gros de l'électricité polonaise après 2022 | -2.4% | National, avec impact aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Délais d'autorisation de raccordement au réseau en moyenne de 18 mois en Mazovie | -1.8% | Zone métropolitaine de Varsovie, s'étendant aux villes secondaires | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs électriciens certifiés Niveau IV en Pologne | -1.2% | Pénurie nationale de compétences, concentrée dans les pôles techniques | Long terme (≥ 4 ans) |

| La hausse des coûts du diesel gonfle les budgets d'exploitation des groupes électrogènes de >15 % | -0.9% | Impact national sur les systèmes d'alimentation de secours | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de 25 % en glissement annuel des prix de gros de l'électricité polonaise après 2022

Le plafond du tarif résidentiel fixé par le gouvernement à 500 PLN/MWh n'offre aucun soulagement aux acheteurs commerciaux, de sorte que les acteurs de la colocation se précipitent vers des contrats d'achat d'énergie renouvelable et des rénovations visant à améliorer l'efficacité énergétique. Les projets en phase de conception initiale modélisent désormais des coûts de services publics bien plus élevés et pourraient faire face à des retards de financement jusqu'à ce que les prêteurs soient convaincus que les stratégies de couverture sont solides. Bien que ces pressions stimulent l'intérêt pour le solaire sur site, elles freinent la croissance globale, notamment pour les petits entrants dépourvus d'économies d'échelle.

Délais d'autorisation de raccordement au réseau en moyenne de 18 mois en Mazovie

L'obtention d'un raccordement en moyenne tension au réseau de Varsovie peut prendre un an et demi, car l'opérateur de transport PSE jongle avec des demandes concurrentes émanant de parcs éoliens, d'usines et de centres de données. Les développeurs supportent souvent des coûts de mise à niveau du réseau de 2 à 5 millions EUR, ce qui augmente les budgets totaux des projets et atténue les taux de rendement internes. Certains opérateurs hyperscale envisagent désormais Poznań ou Wrocław pour contourner le goulot d'étranglement de Varsovie, mais ces déplacements augmentent la latence et compliquent le regroupement des écosystèmes. La Commission de régulation de l'énergie indique que des réformes faciliteront les refus purement techniques en 2026, mais les arriérés actuels tempèrent les perspectives par ailleurs solides du marché de l'alimentation électrique des centres de données en Pologne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les systèmes ASI ancrent les dépenses tandis que les unités de distribution d'énergie intelligentes progressent rapidement

Les systèmes d'alimentation sans interruption (ASI) ont généré la plus grande part du chiffre d'affaires, contrôlant 34,60 % du marché de l'alimentation électrique des centres de données en Pologne en 2025. Cette position découle du besoin impératif d'une alimentation électrique conditionnée lorsque les charges d'entraînement de l'intelligence artificielle s'effondreraient en quelques millisecondes en cas de creux de tension. Les topologies lithium-ion dominent les nouvelles installations car elles libèrent de l'espace dans les racks et réduisent les besoins en refroidissement. Les conceptions hybrides diesel-plus-batterie sont désormais livrées avec une surveillance avancée permettant aux opérateurs de passer en mode de soutien au réseau en moins de quatre secondes lorsque la fréquence dévie. Parallèlement, la taille du marché de l'alimentation électrique des centres de données en Pologne associée aux unités de distribution d'énergie progresse à un TCAC de 13,42 %, reflétant l'évolution des racks de simples châssis métalliques passifs vers des nœuds énergétiques intelligents. Les unités de distribution d'énergie modernes disposent d'un comptage au niveau du circuit qui alimente les tableaux de bord de gestion de l'infrastructure des centres de données en temps réel, permettant aux opérateurs de délester les charges non critiques lors des pics de prix ou des événements réseau. Les fournisseurs capitalisent sur ces flux de données en proposant des analyses qui prédisent les déclenchements de disjoncteurs plusieurs jours à l'avance.

Les contrats de service se développent en parallèle. Les chimies lithium complexes nécessitent des techniciens certifiés, stimulant la demande de forfaits de maintenance et de support qui prolongent la couverture de garantie au-delà de cinq ans. Les modules de formation intègrent désormais des visites guidées en réalité augmentée afin que le vivier de talents limité de la Pologne puisse se perfectionner sans quitter l'installation, un avantage pour l'employeur comme pour l'ingénieur.

Par type de centre de données : L'accélération hyperscale redéfinit les normes de conception

La colocation représente encore 51,20 % des revenus du secteur car les entreprises locales préfèrent louer de l'espace plutôt que de financer une construction complète. Pourtant, les opérateurs hyperscale enregistreront le TCAC le plus rapide de 14,49 % jusqu'en 2031 à mesure que les charges de travail d'intelligence artificielle afflueront vers des campus dédiés conçus pour plus de 60 kW par rack. Ces campus importent des salles électriques standardisées qui s'assemblent comme des conteneurs maritimes, réduisant considérablement les heures de câblage sur site et renforçant le profil du marché de l'alimentation électrique des centres de données en Pologne auprès des équipes d'achats mondiales. Les installations de périphérie et d'entreprise jouent un rôle complémentaire. Les banques et les agences publiques, soumises à des mandats de souveraineté des données, conservent des salles sur site qui dépassent rarement 5 MW mais exigent une disponibilité proche du Niveau III, renforçant un flux sain de commandes de taille moyenne pour l'appareillage de commutation et les groupes électrogènes de secours.

Par taille de centre de données : Les méga-projets tirent la courbe des dépenses vers le haut

Les grandes installations ont dominé les parts de chiffre d'affaires avec une part de 30,40 % en 2025, mais les sites de taille méga croîtront à un taux de 15,05 % sur la période prévisionnelle. L'économie motive ce pivot : le doublement de la capacité n'augmente le coût d'investissement électrique que d'environ 65 % car les boîtiers d'appareillage de commutation et les salles de contrôle évoluent de façon non linéaire. Les méga-campus s'étendant sur plus de 40 hectares offrent également de l'espace pour des panneaux solaires sur site suffisamment grands pour compenser 5 à 10 % de la charge, une part qui a significativement réduit la taille du marché de l'alimentation électrique des centres de données en Pologne pour les achats d'électricité externes en 2024. Les sites massifs et moyens restent pertinents pour les usages sensibles à la latence, notamment les plateformes de jeux vidéo qui doivent rester sous 15 millisecondes pour les utilisateurs régionaux. Les petits centres de données, souvent des rénovations dans les sous-sols de bureaux, voient moins de nouvelles constructions mais de nombreux travaux de modernisation à mesure que les locataires demandent des rénovations d'ASI au lithium qui évitent les problèmes liés au code incendie courants avec les salles VRLA.

Par niveau de niveau : L'adoption du Niveau IV premium signale une économie à zéro temps d'arrêt

Le Niveau III reste le cheval de bataille commercial avec une part de 42,30 % grâce à sa redondance pragmatique N+1 et ses routines d'exploitation et de maintenance familières. Les opérateurs tolèrent le risque de temps d'arrêt incremental car cela réduit d'environ 4 millions USD le coût d'investissement pour une salle de 10 MW par rapport à un plan de Niveau IV pur. Pourtant, l'appétit des clients pour l'entraînement de l'intelligence artificielle et le trading à haute fréquence pousse l'aiguille du TCAC : les installations de Niveau IV, dotées chacune de chemins électriques entièrement indépendants, progresseront de 15,28 % par an jusqu'en 2031. Cette tendance stimule le marché de l'alimentation électrique des centres de données en Pologne car le Niveau IV double la quantité de chaînes d'ASI, de goulottes de distribution et de commutateurs de transfert automatiques. Les coûts sont supérieurs de 25 à 40 % au Niveau III, mais les pénalités financières liées à toute panne éclipsent facilement ces primes pour les traders algorithmiques ou les modélisateurs d'intelligence artificielle générative.

Analyse géographique

Varsovie offre les routes de fibres optiques les plus denses, les hôtels d'opérateurs et les clusters de demande d'entreprise. La concentration fait monter les prix de l'immobilier mais garantit une latence inférieure à 20 millisecondes vers la plupart des capitales d'Europe centrale et orientale, une statistique qui cimente la position de Varsovie comme porte d'entrée pour les opérateurs hyperscale qui s'implantent dans la région. La congestion du réseau, cependant, pousse les développeurs à considérer plus sérieusement Cracovie, Poznań et Wrocław. Cracovie bénéficie de l'hydroélectricité du sud de la Pologne, Poznań est proche de l'interconnexion 50Hertz de l'Allemagne, et Wrocław attire l'attention pour ses coûts immobiliers plus faibles et sa main-d'œuvre qualifiée fournie par les universités locales.

Les provinces du nord pourraient progresser à mesure que les parcs éoliens offshore se connectent aux postes de 400 kV désormais mis à niveau par SPIE dans le cadre de contrats avec PSE spie.com. Les planificateurs de centres de données voient une opportunité d'ancrer des campus près de ces postes où l'énergie est verte et les frais d'interconnexion sont modestes. Parallèlement, le climat froid de la Pologne permet le refroidissement par air libre pendant environ la moitié de l'année, réduisant le PUE de 0,1 à 0,2 point par rapport à Vienne ou Francfort. Cet avantage climatique soutient le récit du marché de l'alimentation électrique des centres de données en Pologne selon lequel le pays peut accueillir des clusters de calcul intensif d'intelligence artificielle avec une charge énergétique réduite.

Paysage concurrentiel

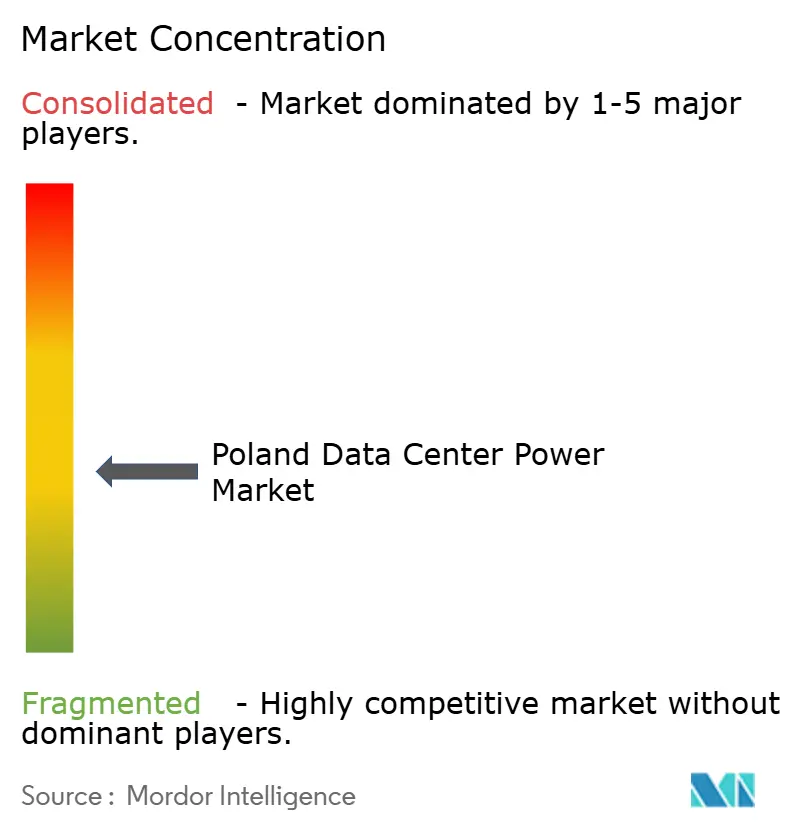

ABB, Schneider Electric et Vertiv exploitent des budgets mondiaux de recherche et développement pour déployer des appareillages de commutation compatibles lithium et des logiciels de maintenance prédictive. Delta Electronics et Riello occupent le créneau intermédiaire, remportant des marchés sur des sites de périphérie en adaptant des blocs d'ASI compacts. Les fournisseurs nationaux tels qu'Atman et Beyond.pl se différencient par des offres intégrées : ils possèdent l'espace blanc et fournissent la centrale électrique, ce qui supprime le risque d'interface pour les locataires. Cette combinaison produit une concentration de marché intermédiaire où aucun fournisseur unique ne dépasse un huitième des revenus, laissant de la place pour la spécialisation. Le marché est modérément consolidé.

Stratégiquement, la modularisation est le champ de bataille. L'expansion de l'usine de Flex place les modules fabriqués en Pologne sur un calendrier de livraison de quatre semaines contre un cycle d'importation de dix semaines depuis l'Asie flex.com. Cette rapidité contraint les fabricants d'équipements d'origine étrangers à envisager des lignes d'assemblage locales, renforçant l'empreinte de la Pologne dans la chaîne d'approvisionnement mondiale des centres de données. Un autre facteur de différenciation est la participation aux services réseau. Enel X signe des accords de centrale électrique virtuelle afin que les centres de données puissent enchérir sur la réserve tournante, une fonctionnalité qui attire les opérateurs soucieux de leurs marges étroites sur les locations d'espace et d'énergie pures. Des prototypes de piles à combustible à hydrogène développés par Eaton et Ballard font également l'objet d'essais sur le terrain, poussés par des opérateurs désireux d'atteindre leurs objectifs de neutralité carbone avant les échéances de l'UE.

Leaders du secteur de l'alimentation électrique des centres de données en Pologne

ABB Ltd

Caterpillar Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Flex a annoncé l'expansion de son empreinte de fabrication de l'activité Alimentation électrique critique à Bielsko-Biała, doublant la capacité de production à 1,2 million de pieds carrés et créant 700 emplois.

- Mai 2025 : Greykite et White Star Real Estate ont achevé le projet Digital Ursus, convertissant un entrepôt de Varsovie en une installation de 18 MW avec un plan de 339 millions USD pour atteindre 65 MW.

- Mars 2025 : BlackRock a lancé le Partenariat d'infrastructure d'intelligence artificielle avec Microsoft et d'autres partenaires, mobilisant 30 milliards USD pour les centres de données d'intelligence artificielle et les actifs énergétiques.

- Février 2025 : Microsoft a confirmé une expansion supplémentaire de 704 millions USD de sa région cloud polonaise, visant une finalisation d'ici l'été 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché polonais de l'alimentation des centres de données comme les dépenses annuelles en infrastructure électrique et en services connexes qui maintiennent les centres de données nationaux sous tension. Le panier couvre les systèmes d'alimentation sans interruption, les générateurs de secours, les unités de distribution d'énergie, les commutateurs de transfert, l'appareillage de commutation, la surveillance critique, ainsi que les services d'installation et de maintenance utilisés dans les installations de colocation, d'hyperscale, d'entreprise et de périphérie. Les achats sont comptabilisés lorsque le matériel physique est livré sur place ; les frais de location et les factures de services publics sont exclus afin que les chiffres restent liés à des actifs tangibles.

Exclusions du champ d'application : Les équipements de refroidissement, les baies mécaniques, la construction civile et les frais d'électricité au détail ne font pas partie de cet examen.

Aperçu de la segmentation

- Par composant

- Solutions électriques

- Systèmes ASI

- Groupes électrogènes

- Groupes électrogènes diesel

- Groupes électrogènes à gaz

- Groupes électrogènes à piles à combustible à hydrogène

- Unités de distribution d'énergie

- Appareillage de commutation

- Commutateurs de transfert

- Panneaux d'alimentation à distance

- Systèmes de stockage d'énergie

- Service

- Installation et mise en service

- Maintenance et support

- Formation et conseil

- Solutions électriques

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Fournisseurs de colocation

- Centres de données d'entreprise et de périphérie

- Par taille de centre de données

- Petits centres de données

- Centres de données de taille moyenne

- Grands centres de données

- Centres de données de taille massive

- Centres de données de taille méga

- Par niveau de niveau

- Niveau I et II

- Niveau III

- Niveau IV

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent ensuite des entretiens structurés avec des ingénieurs, des entrepreneurs en électricité, des partenaires OEM et des planificateurs de réseaux régionaux à Varsovie, Poznan, Cracovie et Wroclaw. Les informations sur les prix de vente moyens, les préférences en matière de redondance, les délais d'exécution et les coûts de mise à niveau du réseau permettent d'affiner les hypothèses et de combler les lacunes des données apparues au cours du travail documentaire.

Recherche documentaire

Nous construisons un premier univers d'installations à partir des déclarations de l'Office de régulation de l'énergie de Pologne, des codes d'importation douanière pour les onduleurs et les groupes électrogènes, du registre de l'Association polonaise des centres de données et des appels d'offres de projets. Les documents 10-K des entreprises, les dossiers des investisseurs, la presse spécialisée réputée et les flux payants tels que D&B Hoovers et Dow Jones Factiva fournissent les valeurs d'expédition, les répartitions entre les fournisseurs et les calendriers des transactions. Ces sources publiques et payantes, ainsi que de nombreuses autres, fournissent l'ensemble de données de base sur lequel repose notre modèle.

Dimensionnement du marché et prévisions

Un modèle de dépenses descendant commence par la charge informatique installée et les prévisions d'ajouts de mégawatts annoncés par les opérateurs, qui sont convertis en dépenses d'investissement électrique à l'aide de ratios de $ par MW dérivés d'entretiens. Des vérifications ascendantes sélectionnées, des récapitulatifs de fournisseurs et des échantillons d'UPS ASP x volume, ancrent le réalisme de l'unité avant que les totaux ne soient finalisés. Les variables clés comprennent les nouvelles charges informatiques, les niveaux PUE visés, les tendances du prix du diesel, les taux de change PLN-USD et les délais d'autorisation des projets. Une régression multivariée sur ces facteurs permet d'obtenir les perspectives pour 2025-2030, avec une analyse de scénario superposant des chocs de prix de l'énergie ou d'incitation.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport aux statistiques d'importation, à la répartition des revenus des fournisseurs et aux prévisions antérieures, suivis d'un examen à deux niveaux par des analystes. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires chaque fois qu'un projet de plus de 5 MW atteint le stade de la clôture financière, ce qui permet aux clients de disposer de l'information la plus récente.

Pourquoi la ligne de base de l'alimentation électrique du centre de données de Mordor en Pologne commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises mélangent des paniers d'équipements différents, fixent les prix de vente conseillés à des années différentes ou gèlent les devises à des taux variés.

En divulguant la portée, en reconstruisant l'économie unitaire à chaque actualisation et en alignant les valeurs sur l'année de livraison, Mordor fournit une base de référence équilibrée à laquelle les décideurs peuvent se fier.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 188,09 millions d'euros | Renseignements sur le Mordor | - |

| 176,24 millions (2024) | Conseil régional A | Inclut les systèmes de stockage d'énergie et les utilisations 2021 des SEA |

| 166,30 millions d'euros | Conseil mondial B | Applique les ASP paneuropéens, omet les services d'installation |

| 215,00 millions (2025) | Journal professionnel C | Mélange de dépenses électriques et mécaniques, suppose une montée en puissance agressive à grande échelle |

La comparaison montre qu'une fois que la portée, la devise et le calendrier sont harmonisés, les écarts se réduisent rapidement, ce qui renforce le fait que le cadre discipliné de Mordor, mis à jour annuellement, fournit la base de référence la plus transparente et la plus reproductible pour l'opportunité énergétique des centres de données en Pologne.

Principales questions auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'alimentation électrique des centres de données en Pologne et à quelle vitesse croît-il ?

Le marché est évalué à 212,44 millions USD en 2026 et devrait atteindre 390,28 millions USD d'ici 2031 avec un TCAC de 12,94 %.

Quel composant capture la plus grande part de chiffre d'affaires dans les dépenses d'alimentation électrique des centres de données en Pologne ?

Les systèmes ASI dominent le paysage des composants, détenant 34,60 % des revenus du marché en 2025 en raison des exigences strictes en matière de qualité de l'énergie pour les charges de travail d'intelligence artificielle.

Pourquoi les opérateurs hyperscale et cloud se développent-ils si agressivement en Pologne ?

Ils bénéficient d'importants budgets d'économie numérique, de subventions de l'UE pour le stockage et de modules d'alimentation modulaires qui réduisent les délais de construction d'environ 40 %, entraînant un TCAC de 14,49 % pour le segment hyperscale jusqu'en 2031.

Quelle est l'importance de la redondance de Niveau IV dans les perspectives du marché polonais ?

Les installations de Niveau IV sont la classe de niveau à la croissance la plus rapide avec un TCAC de 15,28 % car les applications d'entraînement d'intelligence artificielle et de trading de mission critique ne peuvent tolérer aucune interruption imprévue.

Dernière mise à jour de la page le: