Taille et parts du marché de l'analyse de données pour réseaux électriques intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

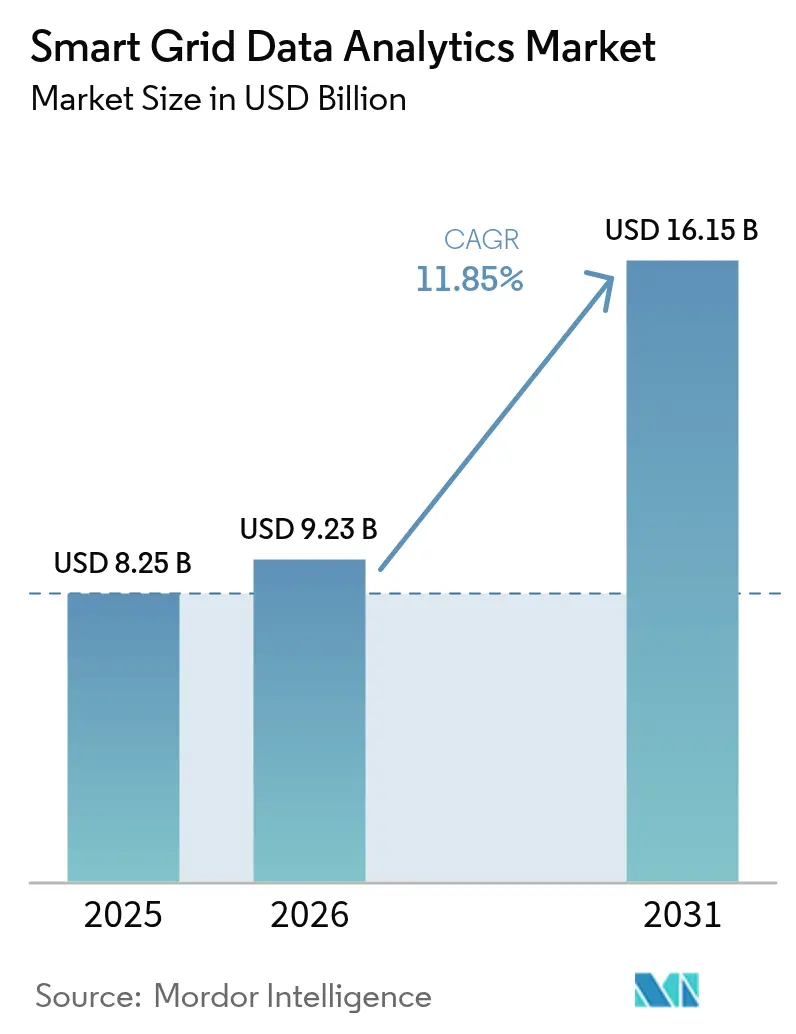

| Taille du Marché (2026) | 9.23 Milliards de dollars |

| Taille du Marché (2031) | 16.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse de données pour réseaux électriques intelligents par Mordor Intelligence

La taille du marché de l'analyse de données pour réseaux électriques intelligents était évaluée à 8,25 milliards USD en 2025 et devrait croître de 9,23 milliards USD en 2026 pour atteindre 16,15 milliards USD d'ici 2031, à un TCAC de 11,85 % durant la période de prévision (2026-2031). Les volumes croissants de données d'infrastructure de comptage avancée (AMI), le déploiement rapide de ressources énergétiques distribuées (DER) et l'expansion des réseaux de recharge pour véhicules électriques (VE) poussent les opérateurs de réseau à adopter des analyses natives du cloud capables de transformer des pétaoctets d'informations brutes en informations exploitables en temps opportun. Les moteurs d'intelligence artificielle (IA) et d'apprentissage automatique sous-tendent désormais la prévision de charge, la prédiction des pannes et l'orchestration des DER, donnant aux services publics les outils nécessaires pour passer d'une gestion réactive à une gestion prédictive du réseau. Les fournisseurs qui relient les environnements SCADA hérités aux services cloud modernes connaissent une demande plus forte, notamment sur les marchés soumis à des mandats stricts en matière de cybersécurité tels que NERC-CIP et IEC 62443. Parallèlement, les objectifs croissants de décarbonation incitent les régulateurs à exiger des rapports en temps réel sur l'intensité carbone, créant une demande supplémentaire pour des analyses sophistiquées.

Principaux enseignements du rapport

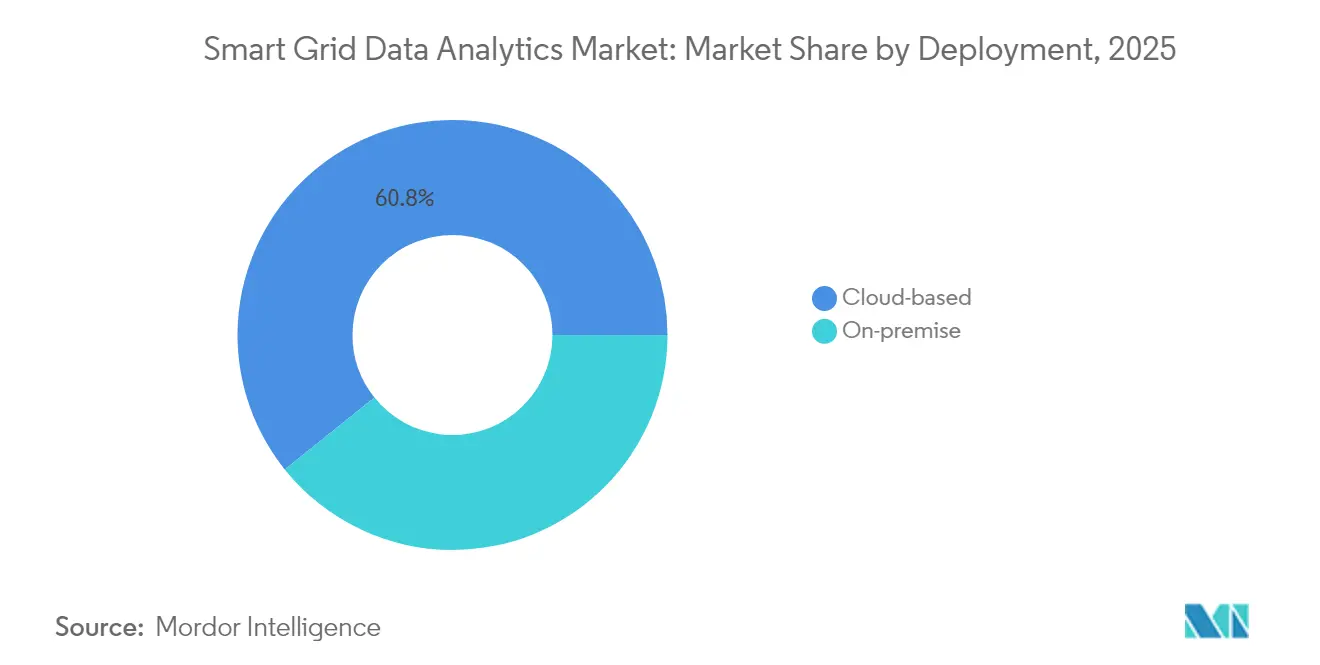

- Par déploiement, les plateformes basées sur le cloud ont dominé avec 60,75 % de la part du marché de l'analyse de données pour réseaux électriques intelligents en 2025, tandis que les solutions sur site ont enregistré un TCAC plus lent de 6,92 % jusqu'en 2031.

- Par solution, l'analyse de comptage a représenté 39,65 % des revenus en 2025 ; l'analyse des actifs et des équipements en périphérie de réseau devrait croître à un TCAC de 13,35 % jusqu'en 2031.

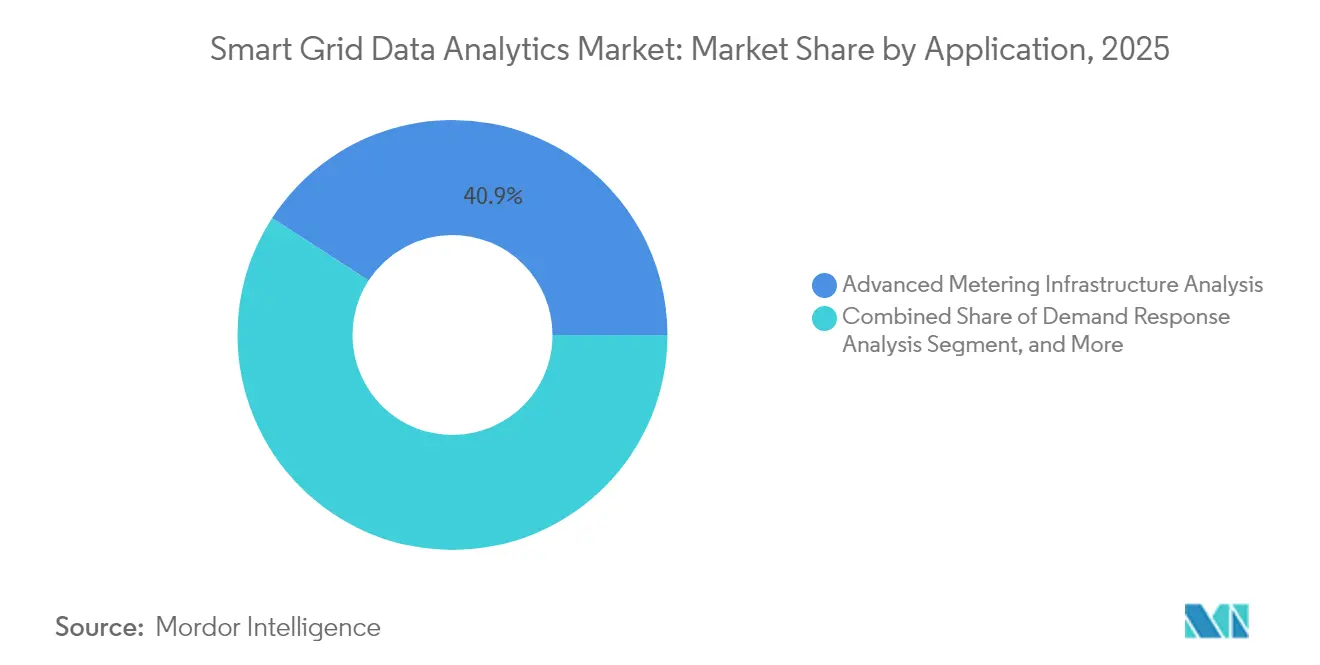

- Par application, l'analyse d'infrastructure de comptage avancée détenait une part de 40,85 % en 2025, tandis que les prévisions d'intégration des énergies renouvelables et des VE devraient se développer à un TCAC de 13,98 % jusqu'en 2031.

- Par utilisateur final, les services publics et les municipalités ont contribué à hauteur de 44,55 % des revenus en 2025 ; les grandes entreprises à forte consommation d'énergie connaîtront le TCAC le plus rapide de 13,62 % d'ici 2031.

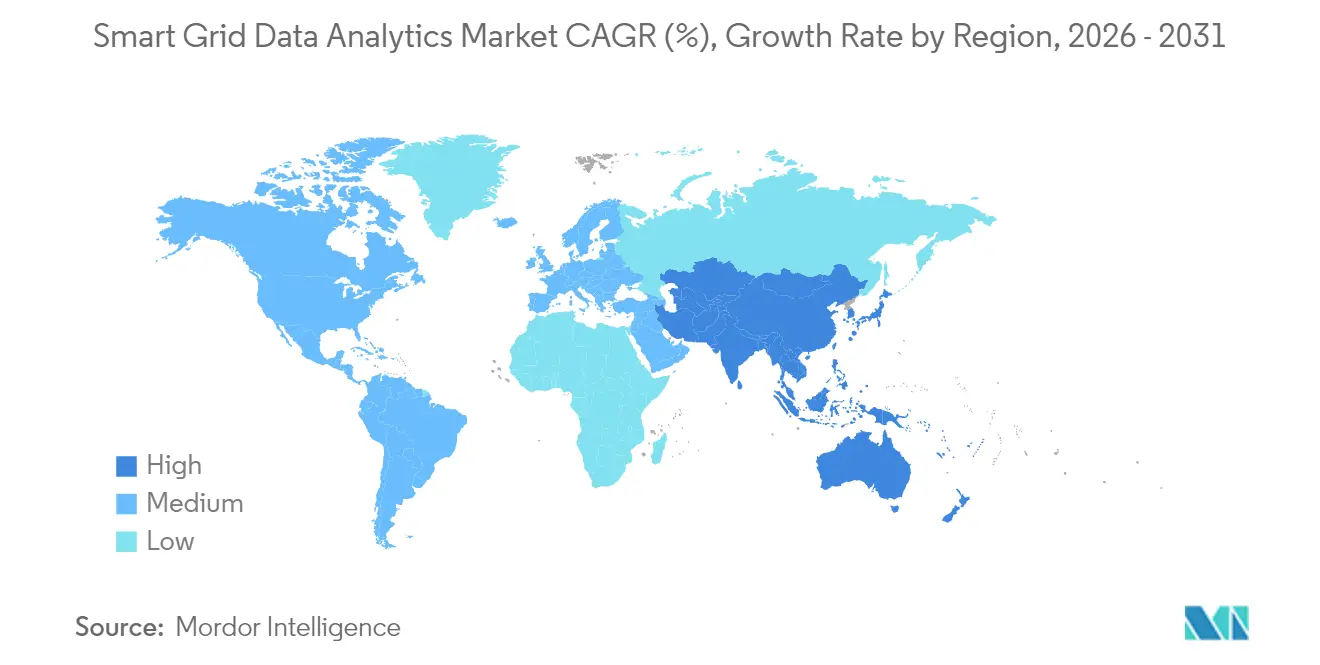

- Par géographie, l'Amérique du Nord a dominé avec une part de 36,65 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 13,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analyse de données pour réseaux électriques intelligents

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements AMI par les services publics atteignant une masse critique | +2.1% | Mondial, avec accélération en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Transition vers des analyses natives du cloud en périphérie de réseau | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Rapports obligatoires sur la décarbonation par les GRT et les GRD | +1.5% | UE en premier lieu, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyses cybersécurisées pour la conformité NERC-CIP et IEC 62443 | +1.2% | Amérique du Nord et UE au cœur, débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pilotes d'équilibrage de charge VE-vers-réseau optimisés par IA | +1.4% | Mondial, avec des gains précoces en Californie, en Allemagne et en Chine | Long terme (≥ 4 ans) |

| Exigences d'orchestration des DER en temps réel | +1.6% | Mondial, concentré dans les régions à forte pénétration des énergies renouvelables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiements AMI par les services publics atteignant une masse critique

Les déploiements complets d'AMI diffusent désormais des millions de relevés de compteurs horodatés quotidiennement, offrant aux services publics une visibilité sans précédent sur les réseaux basse tension. Le taux de réussite de 98,2 % de l'Allemagne dans les commandes de limitation de puissance à distance a prouvé que les compteurs de nouvelle génération prennent en charge des interventions sur le réseau en quasi-temps réel.[1]Elisabeth Springmann, « Évaluation des performances de l'infrastructure de compteurs intelligents allemands pour la gestion de charge par les opérateurs de réseau », Energy Informatics, energyinformatics.springeropen.com Les services publics font donc évoluer les moteurs d'analyse qui ingèrent 150 000 points de données par heure et par départ pour prédire les surcharges, prévenir les défaillances d'équipements et affiner les structures tarifaires. Un pilote sur 20 postes de transformation et 184 départs a démontré que les analyses basées sur les événements ont réduit la maintenance non planifiée de 28 % et différé 4 millions USD de dépenses d'investissement.

Transition vers des analyses natives du cloud en périphérie de réseau

La connexion des compteurs intelligents à la dorsale 5G réduit la latence à quelques millisecondes, permettant aux dispositifs en périphérie de filtrer le bruit et de ne transmettre au cloud que les événements à haute valeur ajoutée. Les services publics évitent de construire des centres de données coûteux et s'abonnent plutôt à une puissance de traitement élastique qui exécute des modèles d'IA pour l'optimisation de la topologie ou le contrôle tension-puissance réactive. Siemens enregistre déjà plus de 1,7 milliard EUR (1,81 milliard USD) de revenus axés sur les logiciels en regroupant ses applications de réseau dans une couche cloud sécurisée.

Rapports obligatoires sur la décarbonation par les GRT et les GRD

Les nouvelles règles de l'UE obligent les opérateurs de système à publier l'intensité carbone marginale de chaque décision de dispatching. RTE et Enedis en France ont co-développé un outil de planification qui réachemine l'électricité vers les circuits présentant des émissions incorporées plus faibles, s'alignant sur la vision continentale de l'Espace européen des données énergétiques. Ces mandats stimulent la demande d'analyses qui fusionnent les données opérationnelles, météorologiques et de marché pour calculer les empreintes carbone en temps réel.

Pilotes d'équilibrage de charge VE-vers-réseau optimisés par IA

Des études modélisant 1,5 à 5 millions de VE montrent des réductions de charge de pointe allant jusqu'à 34,3 % lorsque l'IA planifie la charge et le dispatching. Le pilote de Malaisie a permis de réaliser 30 % d'économies d'énergie en prédisant l'occupation des bornes de recharge et en ajustant dynamiquement les tarifs. Le réseau virtuel de puissance de 32 000 foyers de Rocky Mountain Power dans l'Utah utilise des analyses intégrées pour façonner une batterie virtuelle de 600 MWh, illustrant comment les flux bidirectionnels créent de nouveaux flux de revenus de services auxiliaires.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité SCADA/MDMS hérités | -1.3% | Mondial, particulièrement aigu dans les réseaux vieillissants d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de dorsale pour le trafic d'analyse dans les départs ruraux | -0.8% | Régions rurales mondiales, plus sévère dans les marchés en développement | Moyen terme (2-4 ans) |

| Litiges sur la propriété des données entre les GRD et les applications clients | -0.6% | UE et Amérique du Nord principalement, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents en analyse avancée dans les services publics | -0.9% | Mondial, avec des pénuries aiguës en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité SCADA/MDMS hérités

Les services publics exploitent souvent des équipements de dizaines de fournisseurs, chacun utilisant des protocoles propriétaires. Des tests en laboratoire sur des postes de transformation numériques ont révélé des problèmes de communication qui ont contraint les opérateurs à acheter des passerelles middleware, gonflant les budgets d'intégration de 17 %. La nécessité d'une validation cyber-physique rigoureuse prolonge les délais des projets, car les services publics testent les chemins de données de la périphérie vers le cloud pour des performances déterministes.

Hausse des coûts de dorsale pour le trafic d'analyse dans les départs ruraux

Les réseaux à faible densité peuvent se trouver à 80 km de la fibre optique, obligeant les services publics à dépendre de liaisons micro-ondes alimentées par des panneaux solaires hors réseau. Des recherches montrent que la dorsale diffractive sans ligne de visée directe réduit les dépenses d'investissement jusqu'à 45 %, mais nécessite une cartographie 3D sophistiquée que les services publics possèdent rarement. Les coûts de transmission élevés contraignent les coopératives rurales à limiter la granularité des données, réduisant les avantages des analyses et ralentissant l'adoption globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

Les déploiements cloud ont capturé 60,75 % du marché de l'analyse de données pour réseaux électriques intelligents en 2025 et devraient croître à un TCAC de 12,74 % jusqu'en 2031. Les services publics apprécient la capacité à lancer des charges de travail d'IA avancées sans dépenses en capital, tandis que les fournisseurs hyperscale garantissent une cybersécurité multicouche et des mises à niveau logicielles continues. En revanche, les déploiements sur site persistent là où les régulateurs imposent la résidence des données ou là où l'automatisation des départs sensible à la latence nécessite un calcul local. Étant donné que les revenus logiciels de réseau de Siemens dépassent déjà 1,81 milliard USD, les investissements se déplacent vers des abonnements « analyse en tant que service » qui monétisent des informations continues plutôt que des licences ponctuelles.

L'adoption croissante des centrales électriques virtuelles (VPP) illustre pourquoi le modèle cloud évolue mieux. Le Département américain de l'Énergie vise une capacité VPP agrégée de 80 à 160 GW d'ici 2030, et presque toutes les plateformes s'appuient sur des microservices cloud distribués pour exécuter une optimisation stochastique sur des millions d'appareils. À mesure que ces exigences s'intensifient, la taille du marché de l'analyse de données pour réseaux électriques intelligents pour le déploiement cloud devrait atteindre 10,35 milliards USD d'ici 2031, soit plus du triple du total sur site.

Par solution : l'analyse de comptage mène l'intelligence des actifs

L'analyse de comptage représentait 39,65 % des revenus en 2025, reflétant l'accent historique des services publics sur la précision de la facturation, la détection des fraudes et la conception des tarifs à l'heure d'utilisation. Pourtant, l'analyse des actifs et des équipements en périphérie de réseau est le segment qui progresse le plus rapidement avec un TCAC de 13,35 %, car les opérateurs privilégient la maintenance conditionnelle des transformateurs, des réenclencheurs et de l'électronique de puissance. L'enquête d'IBM montre que 70 % des services publics numériquement matures utilisent déjà l'IA pour planifier les fenêtres de maintenance, réduisant les pannes forcées de 23 %.

La convergence de l'informatique en périphérie et de l'IA est essentielle : les capteurs intègrent désormais des réseaux neuronaux légers qui signalent les anomalies localement, ne transmettant au cloud que les événements à haut risque. Cette architecture à plusieurs niveaux réduit les factures de bande passante tout en permettant l'isolation des défauts en moins d'une seconde. Par conséquent, la taille du marché de l'analyse de données pour réseaux électriques intelligents pour l'intelligence des actifs devrait atteindre 4,75 milliards USD d'ici 2031, représentant 29,40 % des dépenses totales et reflétant le passage vers une gestion proactive du réseau.

Par application : l'intégration des énergies renouvelables stimule la croissance

L'analyse d'infrastructure de comptage avancée domine toujours avec 40,85 % des revenus, mais les services publics ont urgemment besoin d'analyses qui orchestrent les flottes solaires, éoliennes et de VE. Les prévisions d'intégration des énergies renouvelables et des VE affichent donc le TCAC le plus élevé de 13,98 % jusqu'en 2031. Les modèles d'apprentissage profond assimilent désormais les données météorologiques en temps réel, les prix marginaux locaux et la charge au niveau des départs pour recommander des calendriers de charge-décharge qui aplatissent les pics. EnergyShare AI a démontré des algorithmes pair-à-pair qui ont amélioré l'autoconsommation de 19 % dans des microréseaux pilotes.

À mesure que la pénétration des DER augmente, les opérateurs de transport exigent des prévisions d'inertie à haute résolution et des analyses de réponse rapide en fréquence. Les fournisseurs qui répondent avec des bibliothèques spécialisées pour les flux d'unités de mesure de phaseur (PMU) remportent des contrats-cadres pluriannuels. Par conséquent, la part du marché de l'analyse de données pour réseaux électriques intelligents pour les logiciels d'intégration des énergies renouvelables devrait dépasser 18,65 % d'ici 2031, contre 11,40 % en 2025, soulignant sa centralité dans un mix de réseau décarbonisé.

Par utilisateur final vertical : les entreprises industrielles accélèrent leur adoption

Les services publics et les municipalités ont représenté 44,55 % des dépenses en 2025, mais les grandes entreprises à forte consommation d'énergie devraient mener la croissance avec un TCAC de 13,62 %. Ces entreprises — allant des centres de données aux aciéries — déploient des analyses derrière le compteur qui synchronisent les calendriers de production avec la production solaire ou les baisses de prix au comptant, réduisant les factures d'énergie et générant des paiements de flexibilité. L'investissement de 700 millions USD de Schneider Electric aux États-Unis donne la priorité aux microréseaux industriels équipés de moteurs de dispatching IA capables de fonctionner en îlotage ou de se connecter au réseau à la demande.

L'adoption industrielle répond également aux engagements d'émissions de portée 2 ; les entreprises recherchent une preuve vérifiable d'approvisionnement en énergies renouvelables, que des analyses granulaires peuvent fournir. Ainsi, la taille du marché de l'analyse de données pour réseaux électriques intelligents allouée aux utilisateurs industriels devrait atteindre 3,55 milliards USD d'ici 2031, soit presque le double de la base de référence du segment en 2025.

Analyse géographique

L'Amérique du Nord a généré les revenus les plus importants, détenant 36,65 % du marché de l'analyse de données pour réseaux électriques intelligents en 2025, grâce à des déploiements AMI matures, des réformes du marché de gros et des crédits d'impôt à l'investissement fédéraux qui récompensent l'orchestration des DER. Les services publics regroupent de plus en plus les abonnements d'analyse dans les dépôts tarifaires, assurant une récupération stable des coûts. Le nouveau centre de R&D en IA du Canada pour la fabrication de batteries renforce davantage l'écosystème régional, positionnant les fournisseurs locaux près des clients clés de la chaîne d'approvisionnement des VE.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un TCAC projeté de 13,26 % jusqu'en 2031. La State Grid Corporation of China intègre des analyses dans chaque phase de ses projets à très haute tension, tandis que le Revamped Distribution Sector Scheme de l'Inde alloue 40 milliards USD à la numérisation des départs. Les pilotes de recharge basés sur l'IA en Malaisie illustrent comment les économies émergentes sautent les infrastructures héritées pour adopter des solutions natives du cloud. Par conséquent, la contribution de la région à la taille du marché de l'analyse de données pour réseaux électriques intelligents doublera presque d'ici 2031, dépassant 4,45 milliards USD.

L'Europe bénéficie de règles strictes de décarbonation et d'initiatives d'espace de données qui imposent l'interopérabilité. Le taux de réussite des commandes de 98,2 % de l'Allemagne valide la maturité technique à l'échelle du continent. L'accent mis par l'Europe du Sud sur les données énergétiques ouvertes pousse les sociétés de distribution à adopter des analyses standardisées qui exposent des métriques en temps réel aux fournisseurs de services tiers.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement moins de 10 % des revenus aujourd'hui, mais la hausse de l'électrification et les objectifs en matière d'énergies renouvelables catalysent des déploiements pilotes. Les services publics au Chili et aux Émirats arabes unis intègrent désormais des analyses basées sur les PMU pour stabiliser une forte pénétration solaire, signalant un terrain fertile pour l'expansion des fournisseurs une fois que la dorsale de télécommunications s'améliorera.

Paysage concurrentiel

Le marché de l'analyse de données pour réseaux électriques intelligents reste modérément fragmenté. Les fournisseurs de technologies opérationnelles historiques — Siemens, Schneider Electric, GE Vernova et Hitachi — regroupent matériel, communications et analyses, capitalisant sur des décennies de relations avec les services publics. Les acteurs natifs du cloud tels qu'AutoGrid et BluWave-ai se différencient par des architectures axées sur l'IA qui ingèrent des ensembles de données non structurées et fournissent des prévisions en moins d'une minute.

Les alliances stratégiques se multiplient. GE Vernova et Itron relient la télémétrie en périphérie de réseau à un tissu de données commun, créant une pile d'analyse clé en main qui résout les conflits de propriété des données et accélère les calendriers de déploiement.[4]GE Vernova, « Meilleurs ensemble : GE Vernova et Itron libèrent la puissance des données en périphérie de réseau », na.itron.com Siemens s'associe à des hyperscalers pour intégrer sa suite GridOS dans des clouds multi-locataires sécurisés, permettant des modèles de croissance à la demande idéaux pour les services publics municipaux de taille moyenne.

Les flux d'investissement favorisent l'IA et l'informatique en périphérie. Les compteurs intelligents 5G de Honeywell diffusent des données pilotées par les événements, tandis que les pilotes de chiffrement à sécurité quantique d'IBM répondent aux mandats de cybersécurité imminents. Les start-ups axées sur l'apprentissage fédéré et le calcul améliorant la confidentialité attirent du capital-risque alors que les régulateurs exigent une gouvernance des données centrée sur le client. Collectivement, les cinq premiers fournisseurs représentaient environ 36 % des revenus en 2024, indiquant une marge de consolidation à mesure que les services publics se standardisent sur des plateformes interopérables.

Leaders du secteur de l'analyse de données pour réseaux électriques intelligents

Siemens AG

Itron Inc.

Landis + Gyr Group AG

Oracle Corporation

SAS Institute Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Schneider Electric a engagé 700 millions USD dans des initiatives de modernisation du réseau et d'IA aux États-Unis, ajoutant 1 000 emplois et développant la fabrication nationale.

- Mars 2025 : Siemens a investi 150 millions CAD (112 millions USD) pour ouvrir un centre de R&D en IA pour la production de batteries au Canada.

- Mars 2025 : Honeywell et Verizon ont intégré des modules 5G dans les compteurs intelligents Honeywell pour la surveillance en temps réel et les mises à jour du micrologiciel.

- Janvier 2025 : Le Département américain de l'Énergie a publié le rapport VPP Liftoff, visant une capacité de centrale électrique virtuelle de 80 à 160 GW d'ici 2030.

- Décembre 2024 : GE Vernova et Itron se sont associés pour fusionner Grid-Edge Intelligence avec le GridOS Data Fabric.

- Décembre 2024 : Siemens Smart Infrastructure a fixé des objectifs de croissance des revenus de 6 à 9 % et des objectifs de bénéfices de 16 à 20 %, aidés par des services axés sur les données.

- Septembre 2024 : Rocky Mountain Power, sonnen et ES Solar ont commencé à transformer 32 000 systèmes solaires en toiture en actifs dispatchables.

Portée du rapport mondial sur le marché de l'analyse de données pour réseaux électriques intelligents

L'étude sur le marché de l'analyse de données pour réseaux électriques intelligents définit les revenus générés par les ventes de solutions d'analyse de données pour réseaux électriques intelligents dans diverses applications, notamment l'analyse d'infrastructure de comptage avancée, l'analyse de réponse à la demande et l'analyse d'optimisation du réseau.

L'étude caractérise le marché de l'analyse de données pour réseaux électriques intelligents en fonction du déploiement, de la solution, des applications et des segments d'utilisateurs finaux verticaux. Le marché de l'analyse de données pour réseaux électriques intelligents est segmenté par déploiement (basé sur le cloud et sur site), solution (réseau de transport et de distribution (T&D), comptage et analyse client), application (analyse d'infrastructure de comptage avancée, analyse de réponse à la demande et analyse d'optimisation du réseau), utilisateur final vertical (secteur privé (PME et grandes entreprises), secteur public) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Basé sur le cloud |

| Sur site |

| Réseau de transport et de distribution |

| Analyse de comptage |

| Analyse client |

| Analyse des actifs et des équipements en périphérie de réseau |

| Analyse d'infrastructure de comptage avancée |

| Analyse de réponse à la demande |

| Optimisation du réseau et maintenance prédictive |

| Prévisions d'intégration des énergies renouvelables et des VE |

| Services publics et municipalités |

| Services publics détenus par des investisseurs |

| Services publics coopératifs et communautaires |

| Grandes entreprises à forte consommation d'énergie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par solution | Réseau de transport et de distribution | ||

| Analyse de comptage | |||

| Analyse client | |||

| Analyse des actifs et des équipements en périphérie de réseau | |||

| Par application | Analyse d'infrastructure de comptage avancée | ||

| Analyse de réponse à la demande | |||

| Optimisation du réseau et maintenance prédictive | |||

| Prévisions d'intégration des énergies renouvelables et des VE | |||

| Par utilisateur final vertical | Services publics et municipalités | ||

| Services publics détenus par des investisseurs | |||

| Services publics coopératifs et communautaires | |||

| Grandes entreprises à forte consommation d'énergie | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Qu'est-ce qui stimule la croissance rapide du marché de l'analyse de données pour réseaux électriques intelligents ?

Les services publics du monde entier développent les déploiements AMI, intègrent les DER et respectent les mandats de décarbonation, ce qui pousse les dépenses annuelles à un montant projeté de 16,15 milliards USD d'ici 2031.

Quel modèle de déploiement gagne le plus de terrain ?

Les analyses basées sur le cloud dominent, détenant une part de 60,75 % en 2025 et se développant à un TCAC de 12,74 % alors que les opérateurs privilégient des plateformes évolutives à la demande.

Pourquoi les entreprises industrielles adoptent-elles les analyses pour réseaux électriques intelligents ?

Les grandes installations à forte consommation d'énergie peuvent réduire les coûts énergétiques, monétiser la flexibilité et vérifier les émissions de portée 2, stimulant un TCAC de 13,62 % dans la demande industrielle jusqu'en 2031.

Comment les analyses soutiennent-elles l'intégration des énergies renouvelables et des VE ?

Les modèles d'IA prévoient la production et la charge, orchestrent les flux d'énergie bidirectionnels et agrègent les actifs distribués en centrales électriques virtuelles pour maintenir la stabilité du réseau.

Quels sont les principaux défis qui freinent l'adoption ?

L'interopérabilité SCADA héritée, les dépenses de dorsale rurale et les pénuries de talents en analyse réduisent collectivement le TCAC prévu de 2 %.

Quelles régions offrent le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 13,26 % jusqu'en 2031, la Chine et l'Inde finançant des initiatives de réseau électrique intelligent à grande échelle et accélérant les déploiements d'infrastructure pour VE.

Dernière mise à jour de la page le: