Taille et part du marché des vélos d'occasion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 4.61 Milliards de dollars |

| Taille du Marché (2030) | 5.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

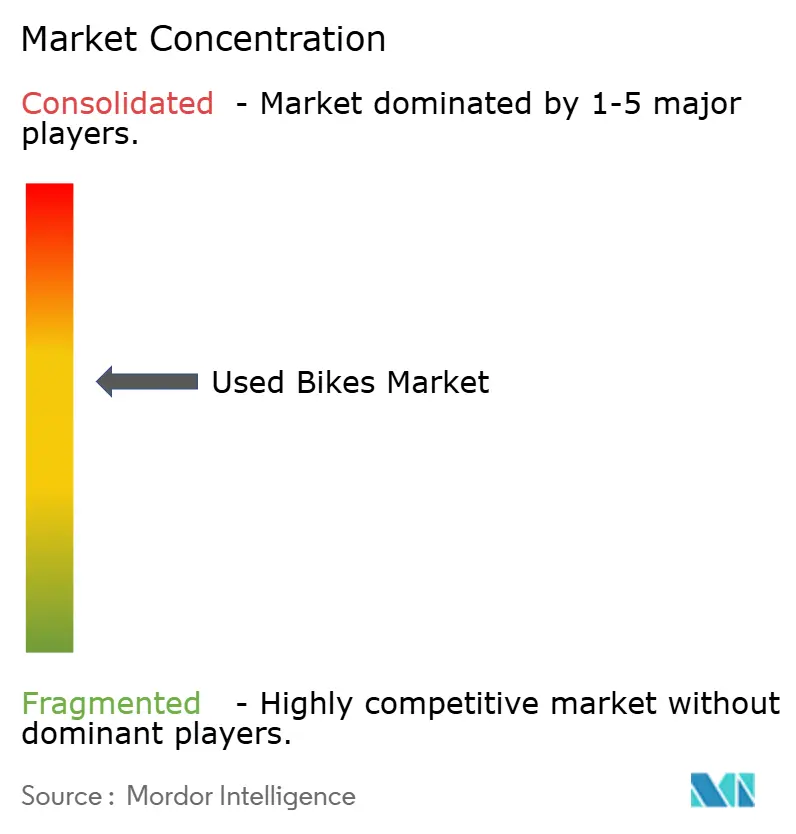

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vélos d'occasion par Mordor Intelligence

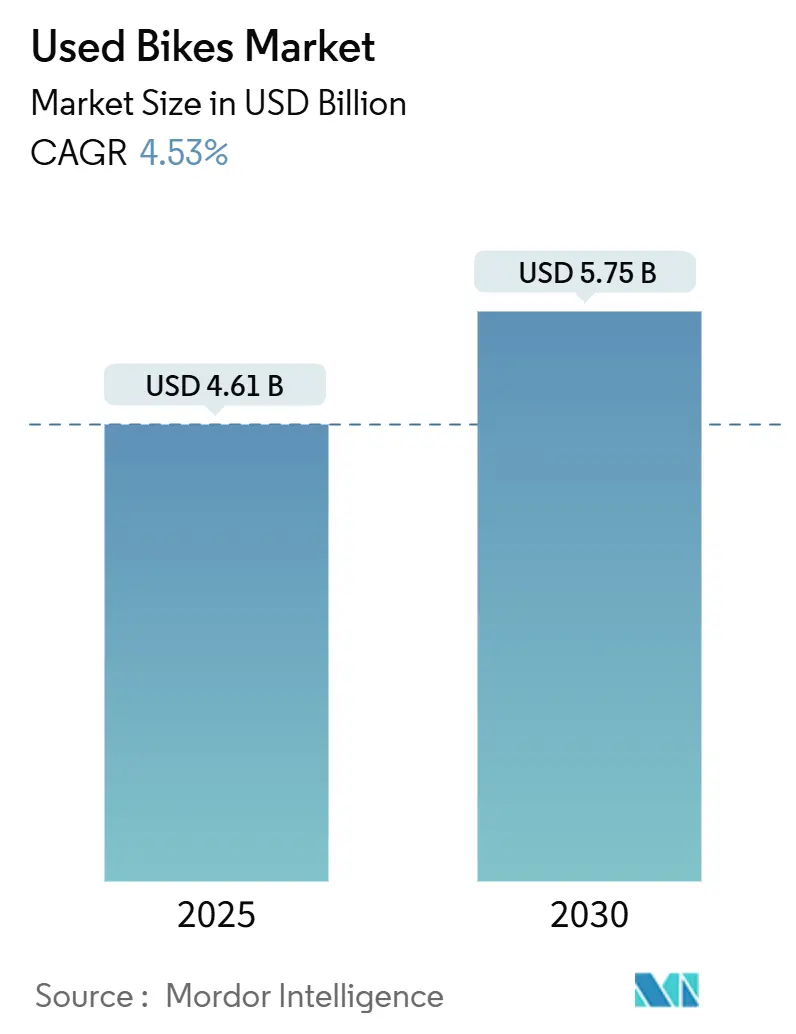

La taille du marché des vélos d'occasion est estimée à 4,61 milliards USD en 2025, et devrait atteindre 5,75 milliards USD d'ici 2030, à un TCAC de 4,53 % au cours de la période de prévision (2025-2030). Cette progression régulière reflète les pressions croissantes sur les coûts pour les acheteurs de vélos neufs, une sensibilisation environnementale accrue et des subventions de mobilité professionnelle qui redirigent collectivement la demande vers les stocks reconditionnés. L'expansion des infrastructures cyclables municipales, le durcissement des droits de douane à l'importation sur les vélos électriques et les programmes de reconditionnement certifiés par les équipementiers ont encore amplifié la visibilité du marché secondaire auprès des cyclistes débutants comme expérimentés. La consolidation des plateformes commence à résoudre les contraintes de liquidité persistantes, tandis que les moteurs de tarification basés sur l'IA encouragent les vendeurs particuliers à s'engager avec plus de confiance. Dans le même temps, l'incertitude sur l'état des batteries des vélos électriques et les lacunes persistantes en matière de garantie freinent la croissance, obligeant les places de marché à investir dans les technologies de diagnostic et les partenariats d'assurance.

Principaux enseignements du rapport

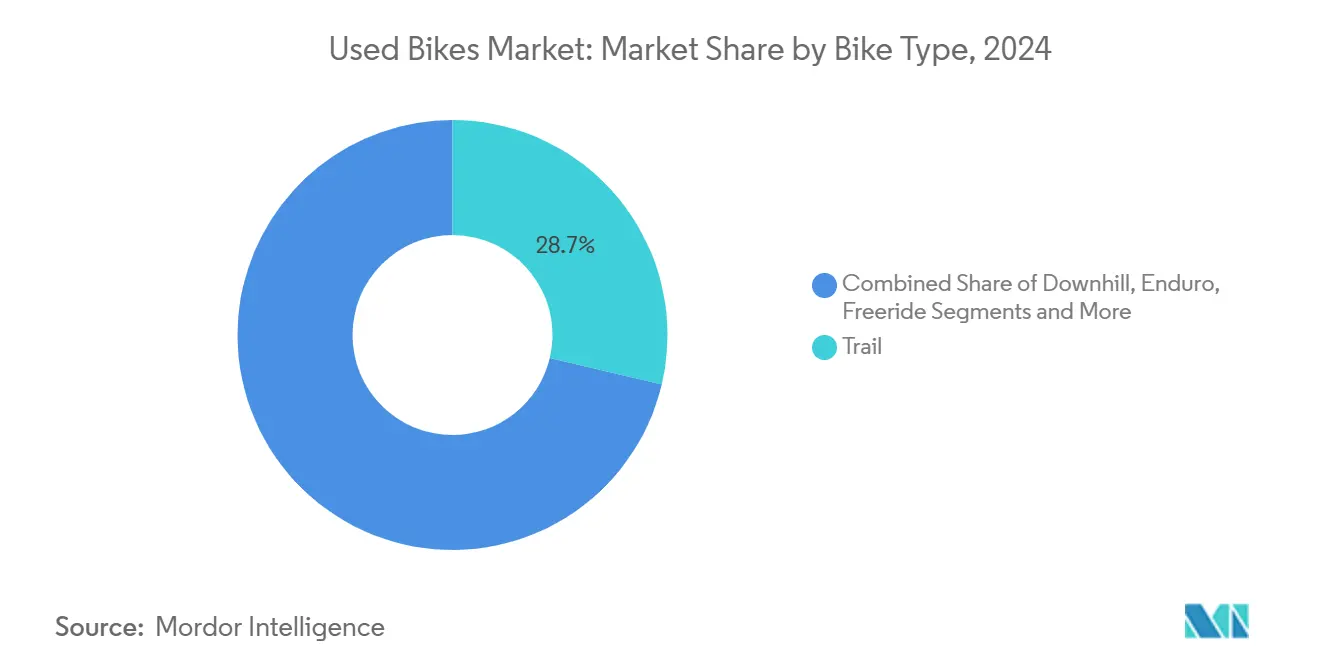

- Par type de vélo, les modèles trail représentaient une part de 28,73 % du marché des vélos d'occasion en 2024, et devraient enregistrer le TCAC le plus élevé de 4,57 % jusqu'en 2030.

- Par application, la pratique de loisirs détenait une part de 71,25 % du marché des vélos d'occasion en 2024 ; les vélos de course devraient se développer au TCAC le plus élevé du marché, soit 4,61 %, sur la même période.

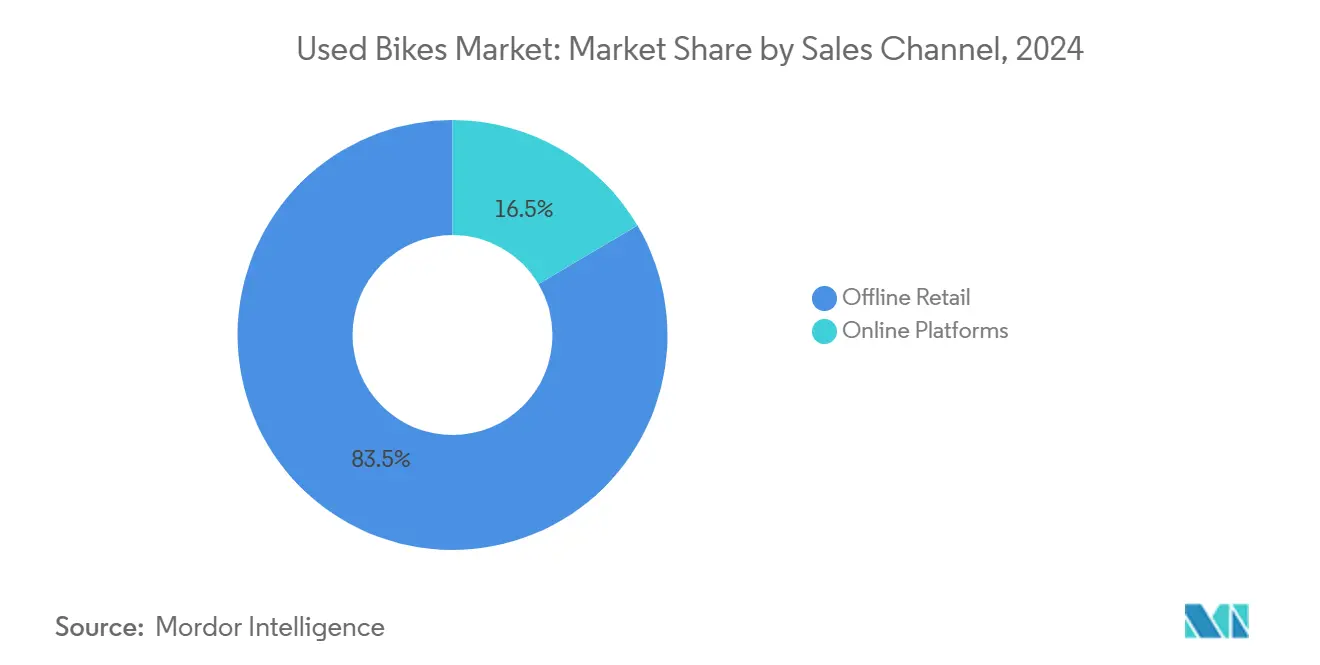

- Par canal de vente, le commerce de détail hors ligne détenait une part de 83,46 % du marché des vélos d'occasion en 2024, tandis que les plateformes en ligne devraient connaître la croissance la plus rapide avec un TCAC de 4,66 % jusqu'en 2030.

- Par segment de consommateurs, les navetteurs représentaient une part de 43,25 % du marché des vélos d'occasion en 2024 ; les acheteurs orientés fitness devraient afficher un TCAC de 4,65 % jusqu'en 2030.

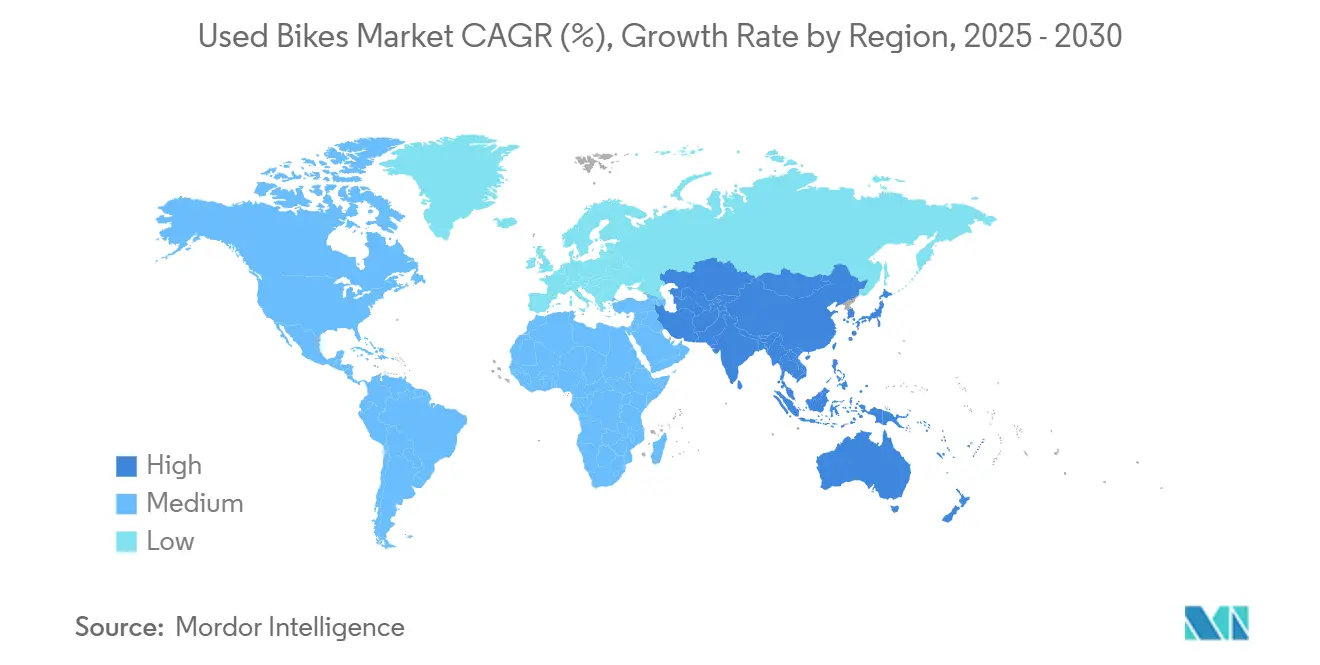

- Par géographie, l'Asie-Pacifique contribuait à hauteur de 36,71 % du marché des vélos d'occasion en 2024 et devrait enregistrer un TCAC de 4,55 % jusqu'en 2030.

Tendances et perspectives du marché mondial des vélos d'occasion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intérêt croissant pour une mobilité abordable | +1.2% | Mondial, plus fort en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des plateformes de revente en ligne | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Popularité croissante du vélo de montagne | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes certifiés d'occasion des équipementiers | +0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Subventions de déplacement à vélo dans le cadre du bien-être en entreprise | +0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Outils de tarification dynamique basés sur l'IA | +0.4% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant pour une mobilité abordable et respectueuse de l'environnement

Les mandats de durabilité publics et d'entreprise transforment les vélos reconditionnés en outils de transport courants. Les dispositifs « Cycle to Work » en Europe offrent aux salariés des économies fiscales de deux cinquièmes, finançant effectivement une demande qui contourne entièrement les commerces de détail[1]« Employers' Cycle to Work Guidance, » GOV.UK, gov.uk . Les équipes d'achats des entreprises spécifient désormais des vélos d'occasion certifiés, car les modèles reconditionnés offrent des performances comparables à un coût inférieur de trois cinquièmes. Ces acheteurs bénéficient également d'une empreinte carbone intrinsèque nettement plus faible que l'achat de cadres neufs, aidant les entreprises à atteindre leurs objectifs d'émissions de portée 3. Les opérateurs de vélos en libre-service municipaux en Belgique et aux Pays-Bas ont commencé à s'approvisionner en flottes reconditionnées pour augmenter leur capacité dans des budgets fixes. La convergence des exigences de reporting environnemental et des enveloppes d'investissement serrées positionne le marché des vélos d'occasion comme une solution pragmatique pour les organisations sous pression financière.

Essor des plateformes de revente en ligne

Les places de marché numériques ont dissous les contraintes géographiques qui limitaient autrefois la liquidité sur le marché des vélos d'occasion. Buycycle, basé en Allemagne, a ajouté des annonces de composants en 2024, regroupant les ventes de transmissions avec les transactions de cadres pour augmenter les montants des transactions[2]« Spare Parts Launch Announcement, » Buycycle, buycycle.de. Les outils de tarification basés sur l'IA en temps réel ingèrent des données de ventes comparables, réduisant les écarts de valorisation et raccourcissant les cycles de négociation. La fermeture et le relancement en 2025 de The Pro's Closet sous Elshair Companies ont révélé l'importance des économies d'échelle dans la gestion des stocks sur le marché des vélos d'occasion. Les accords d'expédition transfrontaliers permettent désormais aux vendeurs européens de toucher les acheteurs nord-américains, créant des opportunités d'arbitrage exploitées par les revendeurs professionnels. Les modèles hybrides qui fusionnent les vitrines entre particuliers avec des mécaniciens salariés pour les services d'inspection émergent comme le prochain mécanisme de renforcement de la confiance dans le secteur.

Popularité croissante des disciplines de vélo de montagne

Les catégories trail et enduro attirent des pratiquants en quête de polyvalence et de géométrie agressive, renforçant des valeurs de revente moins sensibles à la banalisation. La couverture médiatique de l'Enduro World Series produit des effets de halo qui durent deux à trois ans après l'arrêt d'un modèle sur le marché des vélos d'occasion. Les vélos de montagne électriques ajoutent un fort vent arrière de TCAC mais soulèvent des défis d'évaluation de l'état des batteries, rendant les plateformes prêtes au diagnostic plus attractives. Les contraintes d'infrastructures, comme la conversion de certains sentiers de Colombie-Britannique en terrains de pickleball, limitent la participation dans les régions matures ; cependant, les parcs de vélo intérieurs et les pump tracks maintiennent un engagement tout au long de l'année. Les suspensions avancées et les transmissions propriétaires rendent les programmes certifiés d'occasion attrayants car ils garantissent la maintenabilité des modèles techniquement complexes sur le marché des vélos d'occasion.

Programmes certifiés d'occasion des équipementiers

Des fabricants tels que Trek et Giant captent des marges sur le marché secondaire des vélos d'occasion en reconditionnant les reprises et en les revendant avec des garanties limitées qui commandent des primes d'un quart supérieures aux annonces concurrentes. L'initiative Consumer Choice de Trek permet une livraison directe aux consommateurs, contournant les frais des concessionnaires et alimentant régulièrement les circuits de reconditionnement en stocks. Les programmes limitent généralement l'éligibilité aux vélos de moins de six ans ou dont le prix d'origine dépasse 1 500 USD, ce qui laisse les acheteurs d'entrée de gamme sur des plateformes non réglementées. Certains équipementiers pilotent désormais le reconditionnement de composants uniquement, ciblant les roues haut de gamme et les transmissions électroniques. Si le soutien du fabricant réduit le risque perçu, il concentre également l'offre d'unités premium, soulevant des questions sur la suffisance future des stocks sur le marché des vélos d'occasion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Problèmes de qualité et de garantie | -0.8% | Mondial, plus aigu en Amérique du Nord | Moyen terme (2-4 ans) |

| Incertitude sur l'état des batteries | -0.7% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Absence de normes de classement et d'inspection | -0.6% | Mondial, variable selon le cadre réglementaire | Long terme (≥ 4 ans) |

| Excédent de stocks post-pandémie déprimant les prix | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes de qualité et de garantie pour les vélos d'occasion

La transférabilité limitée des garanties alimente l'hésitation des acheteurs, en particulier pour les cadres en carbone et les unités de motorisation des vélos électriques où les coûts de réparation sont élevés. De nombreux ateliers indépendants refusent d'entretenir des vélos provenant de petites annonces en ligne, créant des lacunes de support après-achat qui découragent les cyclistes novices. Les assureurs commerciaux excluent souvent la couverture des flottes d'occasion utilisées dans les applications de livraison, réduisant le segment B2B adressable. L'absence d'un protocole de classement reconnu internationalement permet aux vendeurs de surestimer l'état des composants, amplifiant l'asymétrie d'information. Les places de marché qui proposent un reconditionnement en interne et des garanties de six mois obtiennent systématiquement des taux de conversion plus élevés, illustrant la prime que les clients accordent à l'assurance après-vente.

Incertitude sur l'état des batteries dans les vélos électriques d'occasion

Les batteries lithium-ion perdent un cinquième de leur capacité au cours de la première année de possession, modifiant radicalement les valeurs résiduelles sur le marché des vélos d'occasion. Les batteries de remplacement peuvent coûter deux cinquièmes du prix de vente conseillé d'origine d'un vélo, faisant de la mesure précise de la capacité un élément central d'une tarification équitable. Les systèmes de gestion de batterie propriétaires bloquent les applications de diagnostic tierces, obligeant les acheteurs à se fier à des captures d'écran ou à des déclarations subjectives. La certification UL 2849 aux États-Unis et le règlement européen sur les batteries imposent des obligations de divulgation en matière de sécurité qui ne s'appliquent pas toujours aux anciens modèles, compliquant les transactions transfrontalières[3]« Regulation on Batteries and Waste Batteries, » Commission européenne, eur-lex.europa.eu . Les formules de leasing introduites pour les vélos électriques neufs ne sont pas encore disponibles sur le marché de l'occasion, laissant un vide de financement qui freine les cycles de renouvellement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vélo : la domination du trail soutient des valorisations premium

Les modèles trail ont généré 28,73 % du chiffre d'affaires 2024, la plus grande part de la taille du marché des vélos d'occasion. Leur polyvalence pour les déplacements quotidiens et les sentiers techniques explique une liquidité résiliente lors des variations saisonnières de la demande. Les variantes trail devraient progresser à un TCAC de 4,57 % à mesure que la compacité améliorée des moteurs des variantes trail à assistance électrique réduit les pénalités de poids. Les catégories freeride et descente restent de niche, mais leur géométrie spécialisée garantit des prix de revente premium au sein des cercles d'enthousiastes. La demande de fat bikes se concentre dans les zones géographiques sujettes à la neige, produisant des pics de prix régionaux que les traders professionnels surveillent pour l'arbitrage. La complexité des suspensions et des composants pousse les acheteurs vers les programmes de reconditionnement, renforçant l'influence croissante des équipementiers dans le secteur des vélos d'occasion.

L'érosion des prix est plus lente pour les vélos enduro haut de gamme en raison des séries de production limitées et des endorsements de course qui créent de la rareté. À l'inverse, les cadres hardtail cross-country simples tournent plus fréquemment, entraînant une dépréciation plus rapide en début de vie mais une liquidité plus rapide sur les petites annonces. La part de marché des vélos d'occasion pour les modèles trail devrait augmenter marginalement à mesure que les vélos gravel polyvalents détournent la demande des hardtails traditionnels. Les améliorations continues dans la conception des tiges de selle télescopiques et la compatibilité des pneus tubeless améliorent la proposition de valeur des constructions d'occasion, augmentant les prix de vente moyens sur les plateformes spécialisées.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : le segment loisirs soutient les fondations du marché

La pratique de loisirs a généré 71,25 % des ventes 2024, soulignant l'importance de la géométrie orientée confort et de la fiabilité. Les budgets familiaux favorisent les hybrides et les cruisers d'occasion car la disponibilité des pièces détachées réduit les coûts de possession sur la durée. Pendant ce temps, les vélos de course sont en passe d'atteindre un TCAC de 4,61 % à mesure que la participation aux événements rebondit, élargissant la taille du marché des vélos d'occasion pour les équipements de performance. Les angles de tube de selle agressifs et les stratifiés carbone limitent l'attrait général, mais les acheteurs aspirationnels considèrent toujours les cadres d'ex-professionnels comme des portes d'entrée vers la compétition.

Le chevauchement entre loisirs et déplacements brouille les frontières des produits, suscitant un intérêt pour les porte-bagages polyvalents, les garde-boue et les cockpits décontractés. Les cyclistes du week-end en banlieue achètent de plus en plus des cadres de course d'occasion pour gagner en vitesse lors des randonnées caritatives, alimentant des flux de stocks intersegments. Les remboursements de bien-être en entreprise suppriment le choc des prix pour de nombreux navetteurs, les incitant à investir dans des modèles de meilleure qualité, bien que précédemment possédés. Ce mélange des usages maintient une rotation des stocks élevée pour les plateformes polyvalentes tout en exposant davantage les designs ultra-niche aux fluctuations de prix.

Par canal de vente : la transformation numérique s'accélère

Les points de vente hors ligne ont conservé 83,46 % du chiffre d'affaires 2024, bénéficiant de l'inspection en main propre qui apaise les inquiétudes en matière de sécurité. Les espaces de dépôt-vente dans les magasins de vélos permettent aux vendeurs locaux de bénéficier de l'aval des mécaniciens professionnels. Cependant, les places de marché en ligne connaissent la croissance la plus rapide avec un TCAC de 4,66 %, grâce aux tableaux de bord de valorisation basés sur l'IA et aux solutions de paiement sous séquestre qui minimisent la fraude. Les applications de dimensionnement en réalité augmentée réduisent le risque de mauvaise taille, incitant les acheteurs prudents vers les achats à distance.

L'anxiété liée aux dommages d'expédition persiste, ce qui pousse les modèles hybrides où les acheteurs réservent des vélos en ligne et effectuent un essai dans des magasins partenaires avant le paiement final. Les partenariats des places de marché avec des coursiers du dernier kilomètre incluant des services de pré-assemblage s'attaquent à la complexité de l'expédition de vélos électriques entièrement montés. À mesure que les algorithmes affinent les courbes de demande saisonnière, les vendeurs synchronisent leurs annonces avec les fenêtres de prix de pointe, améliorant les marges et la fluidité de l'offre. Les détaillants hors ligne répondent en diffusant leur inventaire en temps réel sur les réseaux sociaux pour élargir leur portée sans sacrifier l'expérience en magasin.

Par segment de consommateurs : les navetteurs mènent l'expansion du marché

Les navetteurs ont absorbé 43,25 % de la demande 2024, validés par des pistes cyclables urbaines bondées et des installations de stationnement sécurisé élargies. Les subventions des employeurs et les programmes fiscaux de déplacement à vélo déplacent le pouvoir d'achat vers des machines d'occasion de meilleure gamme, augmentant la valeur moyenne des transactions. Les acheteurs axés sur le fitness constituent la cohorte à la croissance la plus rapide avec un TCAC de 4,65 %, capitalisant sur les intégrations de home trainers intelligents qui permettent une utilisation intérieure-extérieure transparente.

Les livreurs à vélo privilégient la robustesse et la maintenance minimale ; ils choisissent souvent des cadres en acier et des transmissions à moyeu, créant des sous-marchés avec des prix plus bas mais plus stables. Les étudiants restent très sensibles aux prix, se tournant vers des modèles basiques qui se négocient à une vitesse plus élevée mais avec des marges plus minces. Les campagnes de sensibilisation des conseils municipaux mettent en avant les bienfaits du vélo sur la santé, incitant les cyclistes occasionnels à adopter des habitudes de déplacement régulières qui soutiennent la dynamique du marché des vélos d'occasion.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de revenus de 36,71 % en 2024, la plus grande tranche régionale de la part de marché des vélos d'occasion. L'urbanisation rapide en Chine et en Inde oriente les navetteurs vers les deux-roues à mesure que la congestion s'aggrave et que les coûts de stationnement augmentent. Les objectifs de lutte contre la pollution soutenus par les gouvernements encouragent l'électrification des flottes d'entreprise, stimulant indirectement la demande de vélos conventionnels d'occasion lorsque les entreprises cèdent leurs stocks hérités. Le Japon dispose d'écosystèmes de revente numérique matures avec des critères de classement stricts qui renforcent la confiance des acheteurs. En revanche, l'Indonésie et le Vietnam s'appuient principalement sur les annonces sur les réseaux sociaux, limitant l'adoption formelle des garanties. Les perspectives de TCAC de 4,55 % de la région reposent sur la poursuite du développement des pistes cyclables et l'harmonisation régionale des normes de sécurité.

L'Amérique du Nord reste le foyer spirituel des vélos de montagne premium, en faisant un aimant pour les transactions à prix élevé. Les excédents de stocks post-pandémie ont déprimé les prix, attirant des amateurs qui peuvent désormais se permettre des constructions en carbone auparavant hors de portée. Les régimes tarifaires qui augmentent le coût à l'atterrissage des nouvelles importations incitent à la revente nationale. Les unités de démonstration d'usine réétiquetées provenant des flottes de démonstration des équipementiers renforcent encore l'offre. La fragmentation du marché américain est évidente dans la dispersion régionale des prix ; les revendeurs avisés exploitent l'arbitrage en transportant des stocks des zones métropolitaines saturées vers celles sous-approvisionnées.

L'Europe bénéficie d'un cadre politique cohérent qui soutient le vélo à la fois comme transport et comme loisir. Les incitations « Cycle to Work » au Royaume-Uni, en Belgique et aux Pays-Bas génèrent une demande prévisible indépendante des fluctuations du sentiment des consommateurs. Les concessionnaires allemands intègrent des portails de reprise directement dans leurs systèmes de point de vente, garantissant un stock certifié régulier. Le règlement européen sur les batteries ajoute une complexité de conformité aux ventes transfrontalières de vélos électriques d'occasion, contraignant temporairement les modèles à assistance électrique d'occasion tout en orientant la demande vers les cadres traditionnels. La forte disposition à payer pour une couverture de garantie en Scandinavie soutient des prix premium. Les frictions douanières liées au Brexit n'affectent qu'une part mineure des transactions secondaires car la plupart des ventes restent domestiques.

Paysage concurrentiel

Le marché des vélos d'occasion présente une fragmentation modérée, aucun acteur ne dépassant un dixième de pénétration. Les sites généralistes comme eBay et Facebook Marketplace offrent une large portée mais une authentification minimale, séduisant les chasseurs de bonnes affaires tolérants au risque. Les spécialistes verticaux tels que Buycycle et Pinkbike BuySell attirent les enthousiastes prêts à payer des commissions plus élevées pour des annonces sélectionnées. La résurrection en 2025 de The Pro's Closet souligne la nécessité d'une rotation disciplinée des stocks ; le modèle recentré s'appuie sur le dépôt-vente plutôt que sur les achats directs pour limiter l'immobilisation de capital.

Les équipementiers sont de plus en plus actifs. Trek, Giant et Brompton déploient des programmes de reconditionnement certifiés qui captent des marges, contrôlent la présentation de la marque et atténuent la cannibalisation du marché gris. Leur couverture de garantie limitée et leurs inspections vérifiées justifient des primes d'un quart et approfondissent la fidélité à la marque. La différenciation technologique émerge à travers les modèles de tarification basés sur l'IA, les évaluations automatisées de l'état et le suivi de la provenance par blockchain. Les plateformes qui intègrent ces fonctionnalités améliorent la liquidité et réduisent les cycles de transaction, leur donnant un avantage concurrentiel sur les petites annonces.

Les barrières réglementaires telles que la certification e-bike UL 2849 et les droits d'importation régionaux élèvent le seuil administratif pour les nouveaux entrants, incitant aux partenariats entre les places de marché et les entreprises logistiques spécialisées dans l'expédition de batteries conformes aux réglementations sur les matières dangereuses. Les opportunités inexploitées résident dans le leasing de batteries pour les vélos électriques d'occasion, les portails de remise en marché des flottes d'entreprise et la maintenance par abonnement. L'expansion géographique est tempérée par les coûts de localisation linguistique et les différences dans les statuts de protection des consommateurs, amenant la plupart des plateformes à approfondir leur part sur leurs marchés domestiques avant de franchir les frontières.

Leaders du secteur des vélos d'occasion

eBay

The Pro's Closet

BikeExchange

Buycycle

Craigslist

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : The Pro's Closet a rouvert sous Elshair Companies, restaurant les services de dépôt-vente et priorisant les partenariats avec les concessionnaires pour réduire l'exposition en capital.

- Octobre 2024 : Buycycle a ajouté des composants d'occasion à son catalogue, ciblant les ventes de transmissions et de roues pour augmenter la valeur vie client.

- Octobre 2024 : Brompton a lancé ses vélos pliants reconditionnés en usine « Renewed » en Amérique du Nord, marquant une entrée significative d'un équipementier dans les ventes d'occasion certifiées.

- Juillet 2024 : Trek a lancé les ventes directes aux consommateurs Consumer Choice avec des options de reprise intégrées alimentant son circuit de reconditionnement.

Périmètre du rapport mondial sur le marché des vélos d'occasion

| Cross-country |

| Descente |

| Enduro |

| Trail |

| Freeride |

| Dirt jumping |

| Fat bikes |

| Course |

| Loisirs |

| Commerce de détail hors ligne |

| Plateformes en ligne |

| Étudiants |

| Navetteurs |

| Pratiquants de loisirs |

| Amateurs de fitness |

| Livreurs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de vélo | Cross-country | |

| Descente | ||

| Enduro | ||

| Trail | ||

| Freeride | ||

| Dirt jumping | ||

| Fat bikes | ||

| Par application | Course | |

| Loisirs | ||

| Par canal de vente | Commerce de détail hors ligne | |

| Plateformes en ligne | ||

| Par segment de consommateurs | Étudiants | |

| Navetteurs | ||

| Pratiquants de loisirs | ||

| Amateurs de fitness | ||

| Livreurs | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des vélos d'occasion en 2025 ?

La taille du marché des vélos d'occasion a atteint 4,61 milliards USD en 2025.

À quelle vitesse le commerce secondaire de vélos devrait-il croître jusqu'en 2030 ?

Le chiffre d'affaires devrait progresser à un TCAC de 4,53 % entre 2025 et 2030.

Quel type de vélo domine actuellement l'activité de revente ?

Les modèles trail détenaient 28,73 % des ventes 2024, la plus grande part parmi les types de vélos.

Quelle région géographique est en tête en termes de revenus de vélos d'occasion ?

L'Asie-Pacifique a contribué à hauteur de 36,71 % du chiffre d'affaires mondial 2024 et devrait rester en tête.

Quel est le principal frein technique aux reventes de vélos électriques ?

L'incertitude sur l'état des batteries, avec une perte de capacité en première année atteignant 20-30 %, complique l'évaluation et les contrôles de sécurité.

Quel canal de vente connaît la croissance la plus rapide ?

Les plateformes en ligne devraient croître à un TCAC de 4,66 % jusqu'en 2030, dépassant les points de vente hors ligne.

Dernière mise à jour de la page le: