Tamaño y Participación del Mercado de Bicicletas Usadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

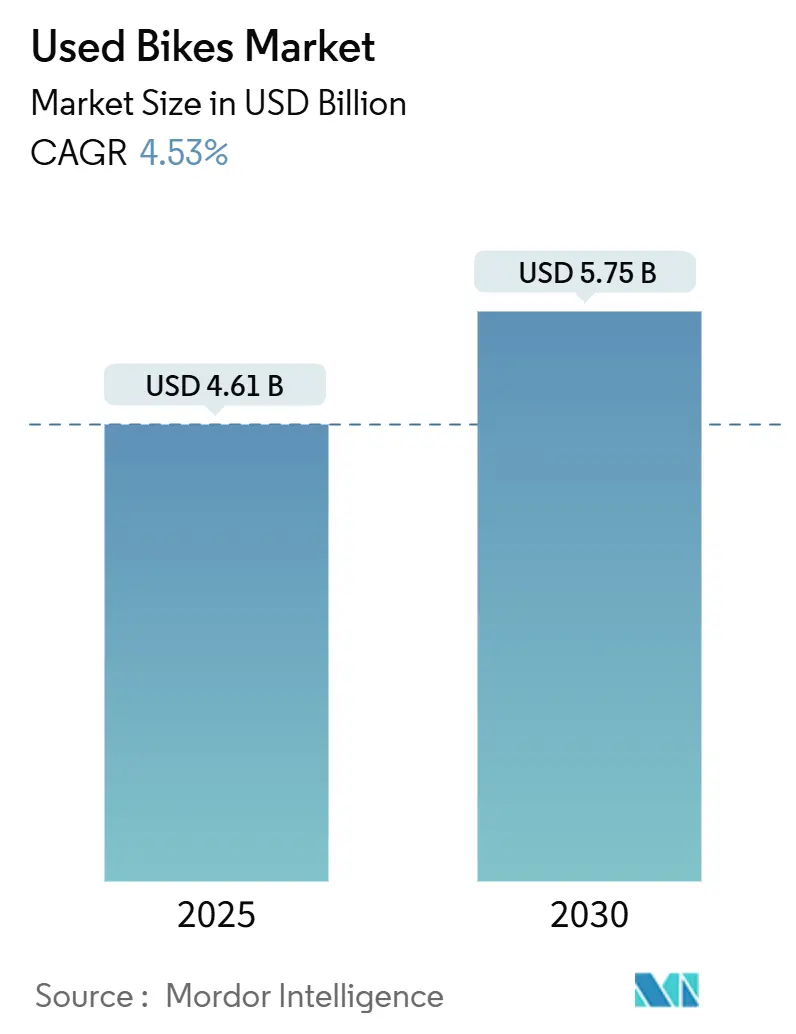

| Tamaño del Mercado (2025) | 4.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

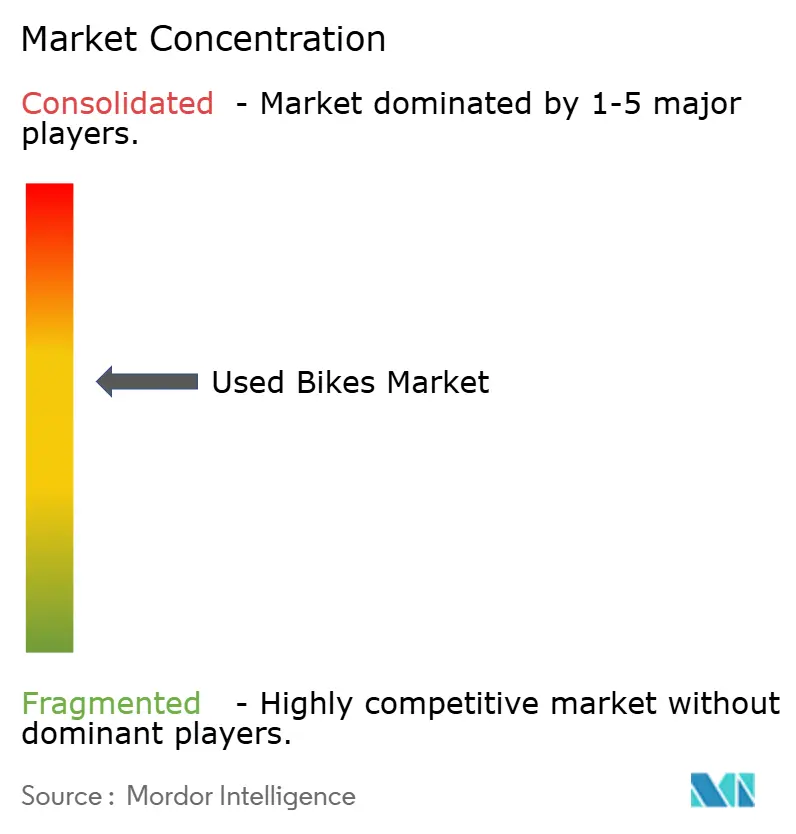

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bicicletas Usadas por Mordor Intelligence

El tamaño del Mercado de Bicicletas Usadas se estima en USD 4.610 millones en 2025, y se espera que alcance USD 5.750 millones en 2030, a una CAGR del 4,53% durante el período de pronóstico (2025-2030). Este avance sostenido refleja las crecientes presiones de costos sobre los compradores de bicicletas nuevas, la creciente conciencia ambiental y los subsidios de movilidad laboral que redirigen colectivamente la demanda hacia el inventario reacondicionado. La expansión de la infraestructura ciclista municipal, los aranceles de importación más estrictos para bicicletas eléctricas y los programas de reacondicionamiento certificados por los fabricantes de equipos originales han amplificado aún más la visibilidad del mercado secundario tanto entre ciclistas primerizos como habituales. La consolidación de plataformas está comenzando a resolver las restricciones de liquidez de larga data, mientras que los motores de precios habilitados por inteligencia artificial alientan a los vendedores individuales a participar con mayor confianza. Al mismo tiempo, la incertidumbre sobre la salud de las baterías en las bicicletas eléctricas y las persistentes brechas de garantía moderan el crecimiento, lo que obliga a los mercados a invertir en tecnología de diagnóstico y asociaciones de seguros.

Conclusiones Clave del Informe

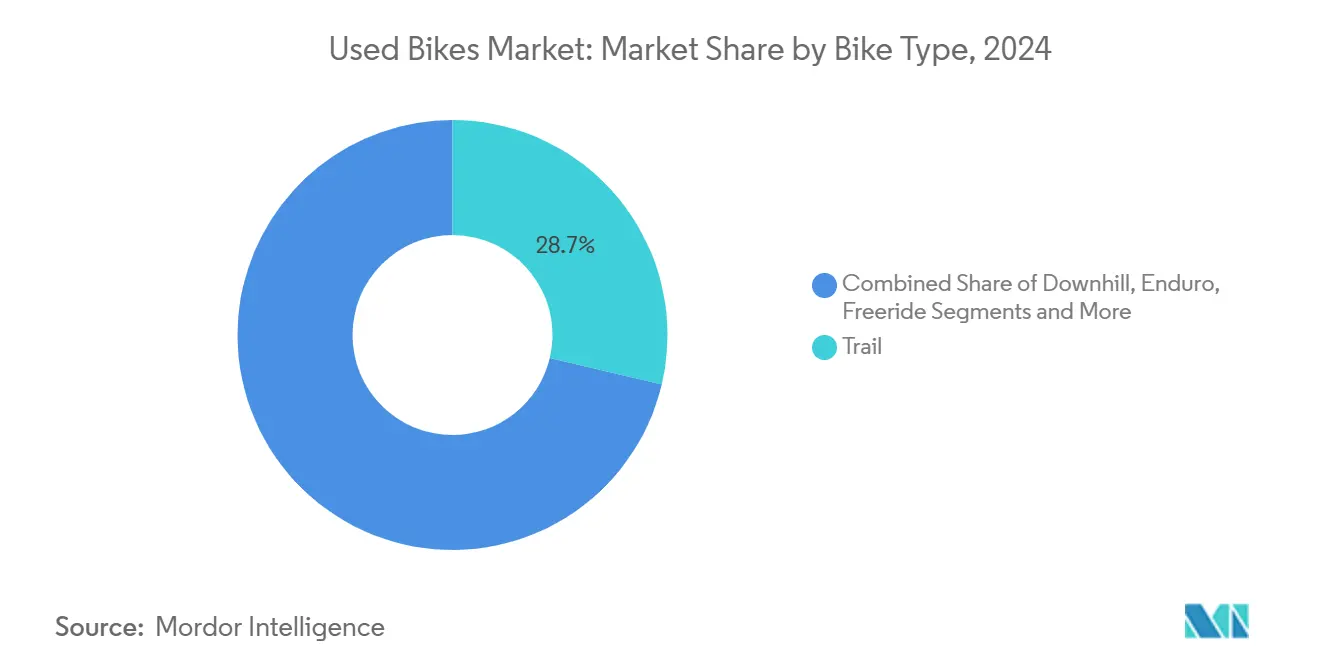

- Por tipo de bicicleta, los modelos de trail representaron una participación del 28,73% en el mercado de bicicletas usadas en 2024, y se proyecta que registren la CAGR más alta del 4,57% hasta 2030.

- Por aplicación, el ciclismo de ocio mantuvo una participación del 71,25% en el mercado de bicicletas usadas en 2024; se espera que las bicicletas de carreras se expandan a una CAGR líder del 4,61% durante el mismo período.

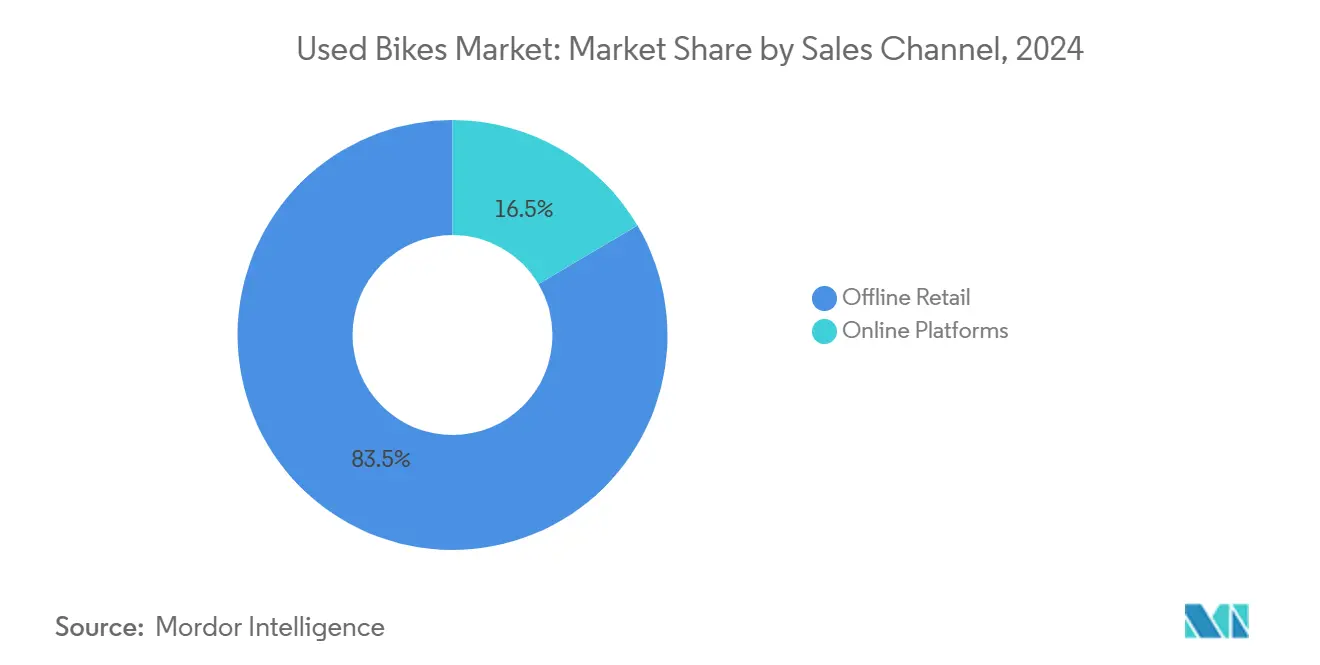

- Por canal de ventas, el comercio minorista presencial dominó con una participación del 83,46% en el mercado de bicicletas usadas en 2024, mientras que las plataformas en línea están preparadas para crecer más rápido a una CAGR del 4,66% hasta 2030.

- Por segmento de consumidores, los ciclistas urbanos capturaron una participación del 43,25% en el mercado de bicicletas usadas en 2024; los compradores orientados al fitness están proyectados para registrar una CAGR del 4,65% hasta 2030.

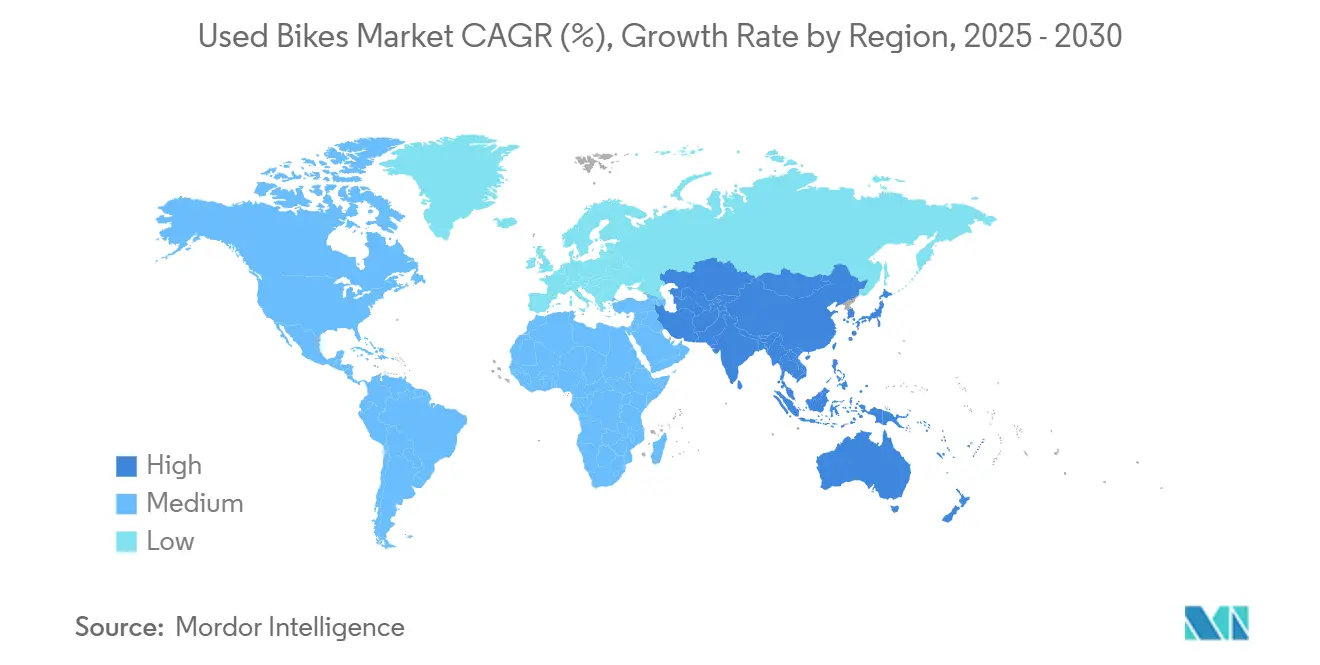

- Por geografía, Asia-Pacífico contribuyó con una participación del 36,71% en el mercado de bicicletas usadas en 2024 y se proyecta que registre una CAGR del 4,55% hasta 2030.

Tendencias e Información del Mercado Global de Bicicletas Usadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Enfoque en la Movilidad Asequible | +1.2% | Global, más fuerte en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Auge de las Plataformas de Reventa en Línea | +0.9% | América del Norte y Europa como núcleo, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente Popularidad de las Disciplinas de Bicicleta de Montaña | +0.7% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Programas de Bicicletas Usadas Certificadas por Fabricantes de Equipos Originales | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Subsidios Corporativos de Bienestar para Ciclismo Urbano | +0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Herramientas de Precios Dinámicos Basadas en Inteligencia Artificial | +0.4% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Movilidad Asequible y Ecológica

Los mandatos de sostenibilidad públicos y corporativos están transformando las bicicletas reacondicionadas en herramientas de transporte convencionales. Los programas de ciclo al trabajo en Europa ofrecen a los empleados ahorros fiscales de dos quintas partes, subsidiando efectivamente una demanda que elude por completo las tiendas minoristas[1]"Guía de Ciclo al Trabajo para Empleadores," GOV.UK, gov.uk . Los equipos de adquisiciones corporativas ahora especifican bicicletas usadas certificadas porque los modelos reacondicionados ofrecen un rendimiento comparable a un costo tres quintas partes menor. Estos compradores también se benefician de una huella de carbono incorporada materialmente menor que la de adquirir marcos nuevos, lo que ayuda a las empresas a cumplir sus objetivos de emisiones de Alcance 3. Los operadores municipales de bicicletas compartidas en Bélgica y los Países Bajos han comenzado a adquirir flotas reacondicionadas para aumentar la capacidad dentro de presupuestos fijos. La convergencia de los requisitos de informes ambientales y los ajustados presupuestos de gastos de capital posiciona al mercado de bicicletas usadas como una solución pragmática para las organizaciones bajo presión financiera.

Auge de las Plataformas de Reventa en Línea

Los mercados digitales han disuelto las restricciones geográficas que antes limitaban la liquidez en el mercado de bicicletas usadas. Buycycle, con sede en Alemania, añadió listados de componentes en 2024, combinando las ventas de trenes de transmisión con transacciones de marcos para aumentar el valor de los pedidos[2]"Anuncio de Lanzamiento de Repuestos," Buycycle, buycycle.de. Las herramientas de precios de inteligencia artificial en tiempo real incorporan datos de ventas comparables, reduciendo los márgenes de valoración y acortando los ciclos de negociación. El cierre y el relanzamiento en 2025 de The Pro's Closet bajo Elshair Companies reveló la importancia de las economías de escala en la gestión de inventario dentro del mercado de bicicletas usadas. Los acuerdos de envío transfronterizo ahora permiten a los vendedores europeos acceder a compradores norteamericanos, creando oportunidades de arbitraje que los revendedores profesionales aprovechan. Los modelos híbridos que fusionan escaparates entre pares con mecánicos en plantilla para servicios de inspección están emergiendo como el próximo mecanismo de generación de confianza del sector.

Creciente Popularidad de las Disciplinas de Bicicleta de Montaña

Las categorías de trail y enduro atraen a ciclistas que buscan versatilidad y geometría agresiva, reforzando los valores de reventa que son menos sensibles a la comoditización. La cobertura televisiva de la Serie Mundial de Enduro genera efectos de halo que duran de dos a tres años más allá de la descontinuación del modelo en el mercado de bicicletas usadas. Las bicicletas eléctricas de montaña añaden un sólido impulso de CAGR, pero plantean desafíos de valoración de la salud de la batería, lo que hace que las plataformas con capacidad de diagnóstico sean más atractivas. Las restricciones de instalaciones, como la conversión de algunos senderos de Columbia Británica en canchas de pickleball, limitan la participación en regiones maduras; sin embargo, los parques de bicicletas interiores y las pistas de bombeo mantienen el compromiso durante todo el año. Las suspensiones avanzadas y los trenes de transmisión propietarios hacen que los programas de bicicletas usadas certificadas sean atractivos porque garantizan la mantenibilidad de los modelos técnicamente complejos en el mercado de bicicletas usadas.

Programas de Bicicletas Usadas Certificadas por Fabricantes de Equipos Originales

Fabricantes como Trek y Giant están capturando márgenes del mercado secundario en el mercado de bicicletas usadas reacondicionando las bicicletas de intercambio y revendiéndolas con garantías limitadas que generan primas de una cuarta parte sobre los listados de la competencia. La iniciativa Consumer Choice de Trek permite el cumplimiento directo al consumidor, evitando las tarifas de los distribuidores y alimentando un inventario consistente de vuelta a los ciclos de reacondicionamiento. Los programas generalmente restringen la elegibilidad a bicicletas de menos de seis años o con un precio original superior a USD 1.500, lo que deja a los compradores de nivel básico en plataformas no reguladas. Algunos fabricantes de equipos originales ahora están pilotando el reacondicionamiento solo de componentes, apuntando a juegos de ruedas de alto valor y trenes de transmisión electrónicos. Si bien el respaldo de fábrica reduce el riesgo percibido, también concentra el suministro de unidades premium, lo que plantea interrogantes sobre la suficiencia futura del inventario en el mercado de bicicletas usadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Calidad y Garantía | -0.8% | Global, más agudo en América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre sobre la Salud de la Batería | -0.7% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Falta de Estándares de Clasificación e Inspección | -0.6% | Global, varía según el marco regulatorio | Largo plazo (≥ 4 años) |

| Exceso de Inventario Pospandemia que Deprime los Precios | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Calidad y Garantía para Bicicletas Usadas

La limitada transferibilidad de la garantía genera dudas en los compradores, especialmente para marcos de carbono y unidades de propulsión de bicicletas eléctricas donde los costos de reparación son elevados. Muchos talleres independientes se niegan a dar servicio a bicicletas adquiridas en clasificados en línea, creando brechas de soporte posventa que disuaden a los ciclistas novatos. Los aseguradores comerciales a menudo excluyen la cobertura para flotas de segunda mano utilizadas en aplicaciones de reparto, reduciendo el segmento B2B direccionable. La ausencia de un protocolo de clasificación reconocido internacionalmente permite a los vendedores exagerar el estado de los componentes, amplificando la asimetría de información. Los mercados que ofrecen reacondicionamiento interno y garantías de seis meses aseguran consistentemente tasas de conversión más altas, ilustrando la prima que los clientes otorgan a la garantía posventa.

Incertidumbre sobre la Salud de la Batería en Bicicletas Eléctricas Usadas

Los paquetes de iones de litio pierden una quinta parte de su capacidad durante el primer año de propiedad, alterando radicalmente los valores residuales en el mercado de bicicletas usadas. Las baterías de repuesto pueden costar dos quintas partes del precio de venta al público original de una bicicleta, lo que hace que la medición precisa de la capacidad sea fundamental para una fijación de precios justa. Los sistemas de gestión de baterías propietarios bloquean las aplicaciones de diagnóstico de terceros, obligando a los compradores a confiar en capturas de pantalla o afirmaciones subjetivas. La certificación UL 2849 en los Estados Unidos y el Reglamento de Baterías de la Unión Europea imponen divulgaciones de seguridad que no siempre se aplican a los modelos más antiguos, complicando las transacciones transfronterizas[3]"Reglamento sobre Baterías y Residuos de Baterías," Comisión Europea, eur-lex.europa.eu . Los esquemas de arrendamiento introducidos para bicicletas eléctricas nuevas aún no están disponibles en el canal de segunda mano, dejando un vacío de financiamiento que frena los ciclos de actualización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bicicleta: El Dominio del Trail Impulsa Valoraciones Premium

Los modelos de trail generaron el 28,73% de los ingresos de 2024, la mayor porción del tamaño del mercado de bicicletas usadas. Su capacidad tanto para el desplazamiento urbano como para senderos de montaña explica la liquidez resiliente durante los cambios estacionales de la demanda. Se espera que las variantes de trail crezcan a una CAGR del 4,57% a medida que la mayor compacidad del motor de las variantes de trail asistidas por batería reduce las penalizaciones de peso. Las categorías de freeride y descenso siguen siendo de nicho, pero su geometría especializada asegura precios de reventa premium dentro de los círculos de entusiastas. La demanda de bicicletas de neumáticos anchos se concentra en geografías propensas a la nieve, produciendo picos de precios regionales que los comerciantes profesionales monitorean para el arbitraje. La complejidad de la suspensión y los componentes hace que los compradores se inclinen hacia los programas de reacondicionamiento, reforzando la creciente influencia de los fabricantes de equipos originales en la industria de bicicletas usadas.

La erosión de precios es más lenta para las bicicletas enduro de alta especificación porque las tiradas de producción limitadas y los respaldos de carreras crean escasez. Por el contrario, los marcos de cross-country de hardtail simples rotan con mayor frecuencia, lo que lleva a una depreciación más pronunciada en los primeros años de vida, pero a una liquidez más rápida en los clasificados. Se espera que la participación del mercado de bicicletas usadas para los modelos de trail aumente marginalmente a medida que las bicicletas de grava con capacidad de trail desvíen la demanda de los hardtails tradicionales. Las mejoras continuas en el diseño de los tija telescópica y la compatibilidad con neumáticos sin cámara mejoran la propuesta de valor de las construcciones de segunda mano, elevando los precios de venta promedio en plataformas especializadas.

Por Aplicación: El Segmento de Ocio Sostiene la Base del Mercado

El ciclismo de ocio generó el 71,25% de las ventas de 2024, subrayando la importancia de la geometría orientada a la comodidad y la fiabilidad. Los presupuestos familiares favorecen las híbridas y cruceros de segunda mano porque la disponibilidad de repuestos reduce los costos de propiedad a lo largo de la vida útil. Mientras tanto, las bicicletas de carreras están en camino de alcanzar una CAGR del 4,61% a medida que la participación en eventos se recupera, ampliando el tamaño del mercado de bicicletas usadas para equipos de rendimiento. Los ángulos agresivos del tubo del sillín y las capas de carbono limitan el atractivo general, pero los compradores aspiracionales aún ven los marcos de ex-profesionales como puertas de entrada a la competición.

La superposición entre el ocio y el desplazamiento urbano difumina los límites del producto, estimulando el interés en portaequipajes multiusos, guardabarros y configuraciones de cockpit relajadas. Los ciclistas suburbanos de fin de semana adquieren cada vez más marcos de carreras usados para ganar velocidad en paseos benéficos, impulsando flujos de inventario entre segmentos. Los reembolsos de bienestar corporativo eliminan el impacto del precio para muchos ciclistas urbanos, incentivándolos a invertir en modelos de mayor calidad aunque de segunda mano. Esta combinación de casos de uso mantiene alta la rotación de inventario para plataformas versátiles, mientras que los diseños de ultra-nicho quedan más expuestos a las fluctuaciones de precios.

Por Canal de Ventas: La Transformación Digital se Acelera

Los puntos de venta presenciales retuvieron el 83,46% de la facturación de 2024, beneficiándose de la inspección práctica que alivia las preocupaciones de seguridad. Los rincones de consignación en tiendas de bicicletas físicas permiten a los vendedores locales aprovechar el respaldo de mecánicos profesionales. Sin embargo, los mercados en línea están escalando más rápido a una CAGR del 4,66%, gracias a los paneles de valoración de inteligencia artificial y las soluciones de pago en depósito que minimizan el fraude. Las aplicaciones de talla por realidad aumentada reducen el riesgo de inadecuación, impulsando a los compradores cautelosos hacia las compras remotas.

La ansiedad por daños en el envío persiste, lo que impulsa modelos híbridos donde los compradores reservan bicicletas en línea y realizan pruebas de manejo en tiendas asociadas antes del pago final. Las asociaciones de mercados con mensajeros de última milla que incluyen servicios de preensamblaje están abordando la complejidad del envío de bicicletas eléctricas completamente ensambladas. A medida que los algoritmos refinan las curvas de demanda estacional, los vendedores programan los listados en ventanas de precios máximos, elevando los márgenes y la fluidez del suministro. Los minoristas presenciales responden transmitiendo el inventario en tiempo real a través de canales sociales para ampliar su alcance sin sacrificar la experiencia en tienda.

Por Segmento de Consumidores: Los Ciclistas Urbanos Lideran la Expansión del Mercado

Los ciclistas urbanos absorbieron el 43,25% de la demanda de 2024, validado por los concurridos carriles bici urbanos y la ampliación de instalaciones de aparcamiento seguro. Los subsidios de los empleadores y los programas fiscales de desplazamiento en bicicleta desplazan el poder adquisitivo hacia máquinas de segunda mano de mayor especificación, aumentando el valor promedio de las transacciones. Los compradores orientados al fitness forman el segmento de más rápido crecimiento con una CAGR del 4,65%, aprovechando las integraciones con entrenadores inteligentes que permiten un uso interior-exterior sin interrupciones.

Los mensajeros de reparto valoran la robustez y el mantenimiento mínimo; a menudo seleccionan marcos de acero y trenes de transmisión de cambio interno, creando submercados con precios más bajos pero más estables. Los estudiantes siguen siendo muy sensibles al precio, gravitando hacia modelos básicos que se comercializan a mayor velocidad pero con márgenes más reducidos. Las campañas de sensibilización de los ayuntamientos destacan los beneficios para la salud del ciclismo, impulsando a los ciclistas ocasionales hacia hábitos de desplazamiento regulares que sostienen el impulso del mercado de bicicletas usadas.

Análisis Geográfico

Asia-Pacífico lideró con una participación de ingresos del 36,71% en 2024, la mayor porción regional de la participación del mercado de bicicletas usadas. La rápida urbanización en China e India canaliza a los viajeros hacia las dos ruedas a medida que la congestión empeora y los costos de aparcamiento se disparan. Los objetivos de reducción de la contaminación respaldados por el gobierno fomentan la electrificación de flotas corporativas, estimulando indirectamente la demanda de bicicletas convencionales de segunda mano cuando las empresas deshacen el inventario heredado. Japón opera ecosistemas de reventa digital maduros con criterios de clasificación estrictos que elevan la confianza de los compradores. En contraste, Indonesia y Vietnam dependen principalmente de los listados en redes sociales, lo que limita la adopción formal de garantías. Las perspectivas de CAGR del 4,55% de la región descansan en la continuación de la construcción de carriles bici y la armonización regional de los estándares de seguridad.

América del Norte sigue siendo el hogar espiritual de las bicicletas de montaña premium, lo que la convierte en un imán para las transacciones de alto valor. Los excedentes de inventario pospandemia han deprimido los precios, atrayendo a aficionados que ahora pueden permitirse construcciones de carbono que antes estaban fuera de su alcance. Los regímenes arancelarios que elevan el costo de desembarque de las nuevas importaciones incentivan la reventa doméstica. Las unidades de demostración de fábrica reetiquetadas de las flotas de demostración de los fabricantes de equipos originales refuerzan aún más la oferta. La fragmentación del mercado estadounidense es evidente en la dispersión regional de precios; los revendedores astutos aprovechan el arbitraje transportando inventario desde áreas metropolitanas saturadas a las que tienen escasez de oferta.

Europa se beneficia de un marco político coherente que apoya el ciclismo tanto como transporte como recreación. Los incentivos de ciclo al trabajo en el Reino Unido, Bélgica y los Países Bajos generan una demanda predecible independiente de las fluctuaciones del sentimiento del consumidor. Los distribuidores alemanes integran portales de intercambio directamente en los sistemas de punto de venta, garantizando un inventario certificado constante. El Reglamento de Baterías de la Unión Europea añade complejidad de cumplimiento a las ventas transfronterizas de bicicletas eléctricas, restringiendo temporalmente los modelos usados asistidos por batería mientras impulsa la tracción hacia los marcos tradicionales. La alta disposición a pagar por la cobertura de garantía en Escandinavia sustenta los precios premium. Las fricciones aduaneras relacionadas con el Brexit afectan solo una pequeña parte de las transacciones secundarias porque la mayoría de las ventas siguen siendo domésticas.

Panorama Competitivo

El mercado de bicicletas usadas exhibe una fragmentación moderada, sin que ningún actor supere una décima parte de la penetración. Los sitios generalistas como eBay y Facebook Marketplace ofrecen un alcance amplio pero una autenticación mínima, atrayendo a cazadores de gangas tolerantes al riesgo. Los especialistas verticales como Buycycle y Pinkbike BuySell atraen a entusiastas dispuestos a pagar comisiones más altas por listados curados. La resurrección en 2025 de The Pro's Closet subraya la necesidad de una rotación disciplinada del inventario; el modelo reformulado se apoya en la consignación en lugar de las compras directas para limitar el bloqueo de capital.

Los fabricantes de equipos originales son cada vez más activos. Trek, Giant y Brompton despliegan esquemas de reacondicionamiento certificado que capturan márgenes, controlan la presentación de la marca y amortiguan la canibalización del mercado gris. Su cobertura de garantía limitada y las inspecciones verificadas justifican primas de una cuarta parte y profundizan la lealtad a la marca. La diferenciación tecnológica está emergiendo a través de modelos de precios de inteligencia artificial, evaluaciones automatizadas de condición y seguimiento de procedencia basado en cadena de bloques. Las plataformas que integran estas características mejoran la liquidez y reducen los ciclos de transacción, dándoles una ventaja competitiva sobre los clasificados.

Las barreras regulatorias, como la certificación UL 2849 para bicicletas eléctricas y los aranceles de importación regionales, elevan el umbral administrativo para los nuevos participantes, incentivando las asociaciones entre mercados y empresas de logística especializadas en el envío de baterías con cumplimiento de materiales peligrosos. Las oportunidades de espacio en blanco se encuentran en el arrendamiento de baterías para bicicletas eléctricas de segunda mano, portales de comercialización de flotas corporativas y mantenimiento por suscripción. La expansión geográfica se ve moderada por los costos de localización de idiomas y las diferencias en los estatutos de protección al consumidor, lo que lleva a la mayoría de las plataformas a profundizar su participación en los mercados locales antes de cruzar fronteras.

Líderes de la Industria de Bicicletas Usadas

eBay

The Pro's Closet

BikeExchange

Buycycle

Craigslist

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: The Pro's Closet reabrió bajo Elshair Companies, restaurando los servicios de consignación y priorizando las asociaciones con distribuidores para reducir la exposición de capital.

- Octubre de 2024: Buycycle añadió componentes de segunda mano a su catálogo, apuntando a las ventas de trenes de transmisión y ruedas para aumentar el valor de vida del cliente.

- Octubre de 2024: Brompton introdujo sus bicicletas plegables reacondicionadas de fábrica Renewed en América del Norte, marcando una entrada significativa de un fabricante de equipos originales en las ventas de segunda mano certificadas.

- Julio de 2024: Trek lanzó las ventas directas al consumidor Consumer Choice con opciones de intercambio integradas que alimentan su cadena de reacondicionamiento.

Alcance del Informe Global del Mercado de Bicicletas Usadas

| Cross-Country |

| Descenso |

| Enduro |

| Trail |

| Freeride |

| Salto de Tierra |

| Bicicletas de Neumáticos Anchos |

| Carreras |

| Ocio |

| Comercio Minorista Presencial |

| Plataformas en Línea |

| Estudiantes |

| Ciclistas Urbanos |

| Ciclistas Recreativos |

| Entusiastas del Fitness |

| Trabajadores de Reparto |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Bicicleta | Cross-Country | |

| Descenso | ||

| Enduro | ||

| Trail | ||

| Freeride | ||

| Salto de Tierra | ||

| Bicicletas de Neumáticos Anchos | ||

| Por Aplicación | Carreras | |

| Ocio | ||

| Por Canal de Ventas | Comercio Minorista Presencial | |

| Plataformas en Línea | ||

| Por Segmento de Consumidores | Estudiantes | |

| Ciclistas Urbanos | ||

| Ciclistas Recreativos | ||

| Entusiastas del Fitness | ||

| Trabajadores de Reparto | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de bicicletas usadas en 2025?

El tamaño del mercado de bicicletas usadas alcanzó USD 4.610 millones en 2025.

¿A qué velocidad se espera que crezca el comercio secundario de bicicletas hasta 2030?

Se proyecta que los ingresos avancen a una CAGR del 4,53% entre 2025 y 2030.

¿Qué tipo de bicicleta domina actualmente la actividad de reventa?

Los modelos de trail mantuvieron el 28,73% de las ventas de 2024, la mayor participación entre los tipos de bicicleta.

¿Qué región geográfica lidera en ingresos de bicicletas usadas?

Asia-Pacífico contribuyó con el 36,71% de los ingresos globales de 2024 y se prevé que se mantenga a la cabeza.

¿Cuál es la mayor restricción técnica que enfrentan las reventas de bicicletas eléctricas?

La incertidumbre sobre la salud de la batería, con una pérdida de capacidad en el primer año que alcanza entre el 20% y el 30%, complica la valoración y las verificaciones de seguridad.

¿Qué canal de ventas se está expandiendo más rápido?

Se proyecta que las plataformas en línea crezcan a una CAGR del 4,66% hasta 2030, superando a los puntos de venta presenciales.

Última actualización de la página el: