Taille et Part du Marché des Systèmes de Suspension pour Vélos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

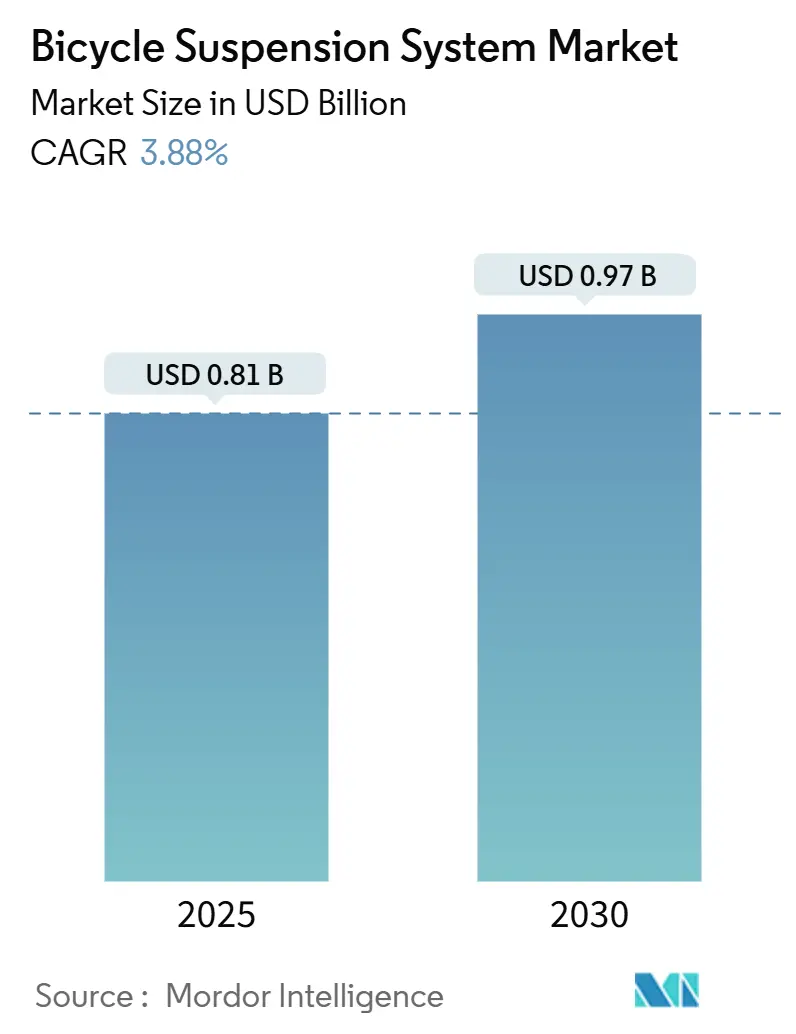

| Taille du Marché (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2030) | 0.97 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Suspension pour Vélos par Mordor Intelligence

La taille du marché des systèmes de suspension pour vélos est estimée à 0,81 milliard USD en 2025, et devrait atteindre 0,97 milliard USD d'ici 2030, à un CAGR de 3,88 % au cours de la période de prévision (2025-2030). Cette trajectoire indique un paysage mondial en maturation dans lequel les fabricants se concentrent moins sur le volume pur et davantage sur la différenciation technologique qui améliore la qualité de conduite, renforce la durabilité et ouvre de nouveaux scénarios d'utilisation. La hausse des prix de l'aluminium, qui ont fortement augmenté depuis la pandémie, a incité les producteurs à rechercher des avancées en ingénierie des matériaux qui préservent les marges sans augmenter les prix de détail. Parallèlement, l'intégration de suspensions intelligentes redéfinit les attentes des utilisateurs grâce au réglage automatisé de la compression et du rebond. Les frictions géopolitiques et l'évolution des structures tarifaires ajoutent une seconde couche de complexité en redistribuant les empreintes d'approvisionnement vers le Vietnam et le Cambodge. Néanmoins, la demande soutenue pour les vélos électriques empêche les surstocks d'inventaire de freiner l'expansion à long terme du marché des systèmes de suspension pour vélos.

Principaux Enseignements du Rapport

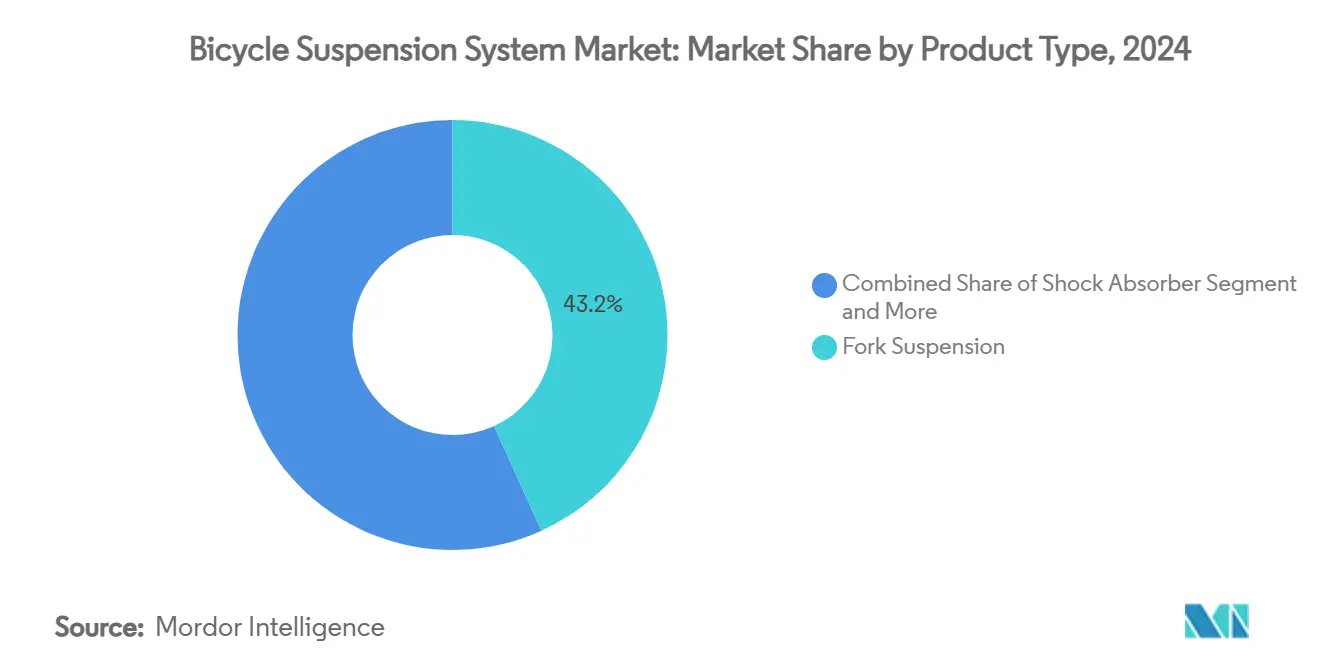

- Par type de produit, la suspension de fourche a dominé avec une part de revenus de 43,18 % en 2024 ; la suspension intégrale devrait se développer à un CAGR de 3,92 % jusqu'en 2030.

- Par type de vélo, les vélos de montagne représentaient 38,15 % de la part du marché des systèmes de suspension pour vélos en 2024, tandis que les vélos électriques affichaient le CAGR projeté le plus rapide de 3,95 % jusqu'en 2030.

- Par technologie, la suspension pneumatique détenait 54,11 % de la taille du marché des systèmes de suspension pour vélos en 2024, et les systèmes actifs à télécommande progressent à un CAGR de 3,97 % jusqu'en 2030.

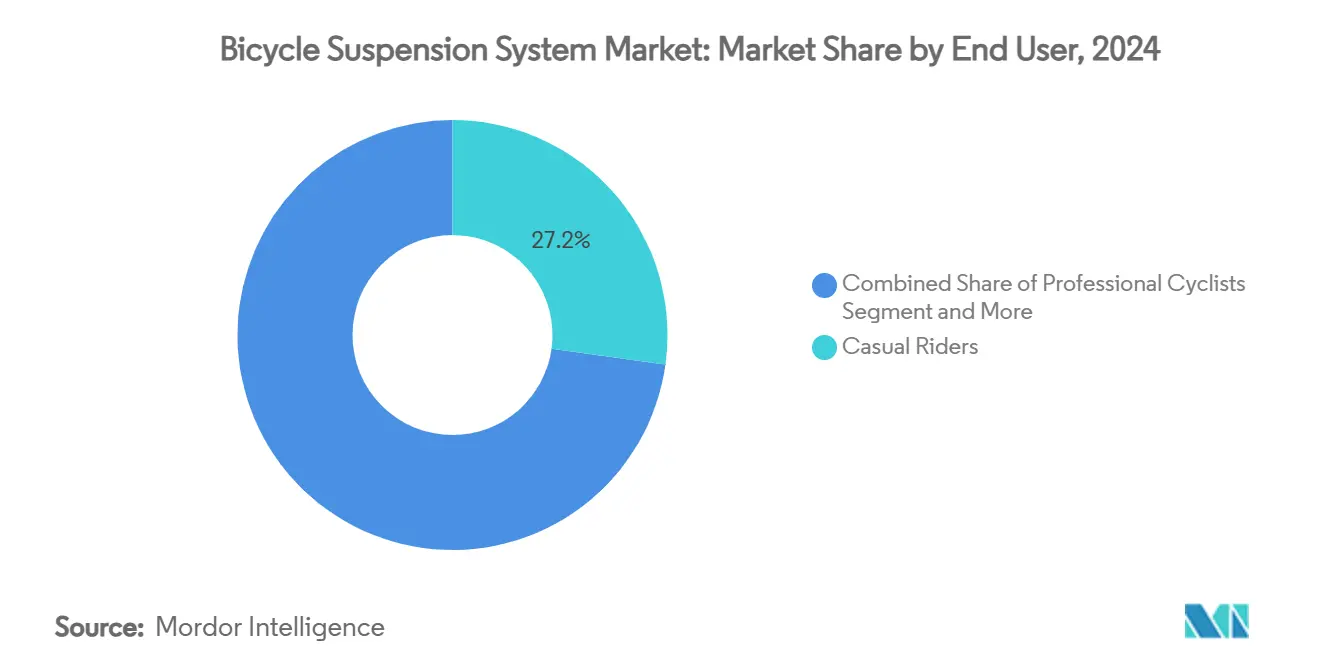

- Par utilisateur final, les cyclistes occasionnels représentaient une part de 27,19 % en 2024, et les services de location devraient croître à un CAGR de 4,01 % entre 2025 et 2030.

- Par canal de distribution, les magasins spécialisés en vélos détenaient une part de 31,26 % en 2024 ; les ventes directes OEM affichent le CAGR le plus élevé de 4,04 % jusqu'en 2030.

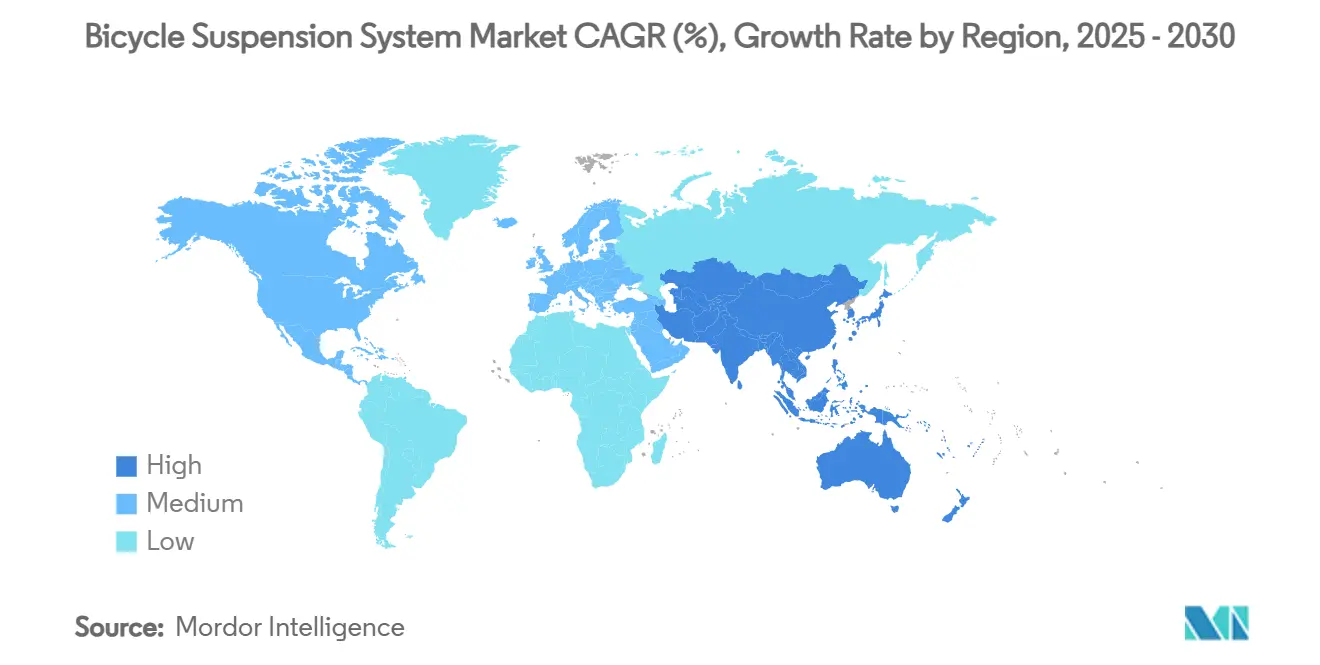

- Par géographie, l'Asie-Pacifique détenait 36,15 % de la part du marché des systèmes de suspension pour vélos en 2024, et la région devrait également se développer au CAGR le plus rapide de 4,07 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Suspension pour Vélos

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vague d'Adoption des Vélos Électriques | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Intégration OEM de Suspensions Intelligentes/Actives | +0.9% | Mondial, avec une adoption précoce dans les segments premium | Moyen terme (2-4 ans) |

| Forte Progression des Volumes de Vélos de Montagne et de Gravel | +0.8% | Amérique du Nord et Europe en cœur, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation des Vélos de Ville pour Navetteurs | +0.6% | Centres urbains mondiaux, concentrés dans les marchés développés | Long terme (≥ 4 ans) |

| Diversification Croissante des Sentiers | +0.5% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Modernisation des Flottes de Micro-mobilité | +0.4% | Centres urbains en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vague d'Adoption des Vélos Électriques

L'électrification modifie chaque élément de la conception des suspensions, car des châssis plus lourds, une accélération plus rapide et des vitesses soutenues plus élevées augmentent les charges de pointe sur les fourches et les amortisseurs. Le Live Valve de Fox Factory se connecte désormais directement à la batterie d'un vélo électrique pour alimenter des changements d'amortissement à la milliseconde qui maximisent l'efficacité du pédalage en montée et améliorent le contrôle dans les descentes raides.[1]Fox Factory Holding Corp., "Livre Blanc Live Valve," foxfactory.com Les programmes municipaux reflètent cette tendance : Fort Worth a intégré 340 vélos électriques équipés de suspensions dans sa flotte Trinity Metro de 400 unités, en privilégiant le confort des utilisateurs traversant des chaussées dégradées, des trottoirs et des passages à niveau.

Intégration OEM de Suspensions Intelligentes/Actives

La suspension à commande numérique redéfinit le marché des systèmes de suspension pour vélos en permettant aux équipementiers d'intégrer des avantages de performance directement dans les vélos complets. SRAM collecte des données en temps réel sur les cyclistes via son écosystème AXS et adapte les courbes d'amortissement au poids du cycliste, à la cadence et à la morphologie du terrain — des résultats que les fourches de rechange indépendantes ne peuvent pas facilement reproduire. Le récent brevet de Shimano pour un amortissement piloté par apprentissage automatique montre comment les géants du secteur investissent leurs budgets de R&D dans une qualité de conduite définie par logiciel. Avec le Live Valve Neo sans fil, Fox supprime les câbles, simplifie l'assemblage et réduit le temps de configuration, permettant aux usines au Vietnam et au Cambodge de traiter plus efficacement des modèles premium à haute variété et faible volume.

Forte Progression des Volumes de Vélos de Montagne et de Gravel

La demande de vélos de montagne (VTT) est en hausse, les cyclistes recherchant des vélos qui grimpent efficacement tout en absorbant les chocs sur des sentiers de plus en plus techniques. Les vélos de gravel évoluent également de configurations rigides vers des solutions de suspension à débattement court, comme la série de fourches Invert de Cane Creek. Cela montre que le confort et le contrôle comptent sur les parcours à surfaces mixtes précédemment desservis par des cadres rigides. RockShox a migré son algorithme Flight Attendant vers la course de cross-country, enregistrant un gain de vitesse moyenne en adaptant continuellement l'amortissement aux conditions du parcours. Les investissements parallèles dans les bike parks en Amérique du Nord élargissent les options de terrain et poussent les consommateurs vers des fourches réglables qui maintiennent la cadence en montée tout en restant rigides sous le freinage dans les descentes rapides.

Premiumisation des Vélos de Ville pour Navetteurs

Les cyclistes urbains déplacent leurs dépenses des automobiles vers des vélos de meilleure qualité capables de gérer les nids-de-poule, les ralentisseurs et les pavés. Le Diverge STR de Specialized intègre une suspension sur le tube de selle qui isole le cycliste des vibrations de surface sans pénaliser le transfert de puissance. Le passage automatique de vitesses Q'Auto 2025 de Shimano se couple à une micro-suspension pour offrir aux navetteurs une conduite plus fluide et des routines d'entretien réduites. À mesure que les réseaux de vélos en libre-service allongent les distances moyennes des trajets, les améliorations de spécifications migrent des gammes VTT vers les vélos de tous les jours, consolidant la fourche premium comme un incontournable dans de nombreux modèles urbains.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Unitaire Élevé par Rapport aux Fourches Rigides | -0.70% | Mondial, plus prononcé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Pénuries de Magnésium et de Carbone | -0.50% | Mondial, avec un impact aigu sur les segments premium | Court terme (≤ 2 ans) |

| Anxiété liée au Poids sur les Vélos Électriques de Route | -0.30% | Europe et Amérique du Nord, segment e-route premium | Moyen terme (2-4 ans) |

| Complexité du Service Après-Vente | -0.20% | Mondial, concentré dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Unitaire Élevé par Rapport aux Fourches Rigides

Par rapport aux fourches rigides, les fourches à suspension d'entrée de gamme peuvent coûter trois à quatre fois plus cher, décourageant l'adoption dans les marchés émergents où les vélos de ville d'entrée de gamme dominent. Les produits premium, tels que le Dorado Pro de Manitou, limitent l'adoption aux cercles d'enthousiastes. Les fourches à suspension entraînent également des coûts d'entretien plus élevés, car les joints, les bagues et l'huile nécessitent un remplacement périodique. Lorsque les prix de l'aluminium ont considérablement augmenté entre 2020 et 2024, les équipementiers ont fait face à des marges réduites et ont différé les mises à niveau de spécifications sur les modèles orientés vers la valeur. Les droits de douane potentiellement massifs sur les composants de vélos chinois font encore grimper les coûts aux États-Unis, menaçant de maintenir les systèmes d'amortissement avancés hors des constructions à prix réduit.

Pénuries de Magnésium et de Carbone

La Chine fournit plus de 85 % du magnésium mondial ; les réductions de production pour des raisons environnementales ont entravé la production d'alliages d'aluminium essentiels aux couronnes de fourche et aux pièces de jambes inférieures. Simultanément, la demande de l'aérospatiale et des éoliennes détourne la fibre de carbone des marques de cyclisme, allongeant les délais de livraison et augmentant les prix. Le Oak Ridge National Laboratory signale des prototypes de fibres de carbone avec une résistance à la traction 50 % plus élevée, mais le déploiement commercial accuse un retard de plusieurs années. Ces pénuries poussent les fabricants vers des matériaux alternatifs tels que les composites thermoplastiques. Néanmoins, la réingénierie des chaînes d'approvisionnement freine les volumes à court terme et allonge les cycles de lancement de produits, imposant un frein au marché des systèmes de suspension pour vélos.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Suspension de Fourche Mène l'Innovation

Les systèmes de suspension de fourche ont généré 43,18 % des revenus de 2024, soulignant leur statut de voie de mise à niveau par défaut pour les cyclistes de toutes les disciplines sur le marché des systèmes de suspension pour vélos. Les économies d'échelle à fort volume maintiennent les prix de détail accessibles, et les ajustements de conception progressifs — tels que des jambes inférieures en magnésium plus légères et des chambres d'air négatives élargies — ajoutent des performances sans augmentations de coûts significatives. Les cadres à suspension intégrale gagnent un CAGR de 3,92 % à mesure que les nouvelles géométries de vélos de montagne privilégient la traction de la roue arrière et le confort sur toute la journée. Pendant ce temps, les adeptes du semi-rigide apprécient toujours la rigidité au pédalage pour les épreuves de cross-country, rendant la catégorie résiliente malgré une croissance plus lente.

Les nouvelles configurations inversées démontrent comment l'innovation de niveau professionnel se diffuse dans les fourches grand public. La fourche inversée Podium de Fox maximise les rapports rigidité/poids, tandis que le R8 Pro de Manitou exploite des plaquettes de réglage de débattement pour qu'un seul SKU puisse couvrir des utilisations de 80 à 120 mm, réduisant le risque de stock chez les revendeurs. DVO cible les enthousiastes de la personnalisation en vendant des kits de cales de rondelles et des mises à niveau d'amortisseur que les utilisateurs finaux peuvent installer eux-mêmes. Ces choix de produits tactiques encouragent les achats répétés et prolongent le cycle de vie de chaque châssis, élargissant les revenus du marché secondaire au sein du marché des systèmes de suspension pour vélos.

Par Type de Vélo : Les Vélos Électriques Stimulent la Croissance

Les vélos de montagne détenaient une part de 38,15 % en 2024, mais les vélos électriques progressent le plus rapidement à un CAGR de 3,95 %, redéfinissant les critères de conception sur l'ensemble du marché des systèmes de suspension pour vélos. La masse supplémentaire et les vitesses maximales plus élevées obligent les équipementiers à spécifier des tubes de fourche plus épais, des axes traversants plus robustes et des ressorts pneumatiques à plus grand volume pour gérer les charges de freinage. Les vélos utilitaires orientés cargo adoptent des fourches à suspension autrefois considérées comme excessives pour la navette urbaine, prouvant que les composants de performance peuvent débloquer de nouveaux modèles commerciaux urbains.

Le Live Valve de Fox s'interface directement avec les batteries des moteurs Bosch ou Shimano, permettant des décisions de verrouillage à la microseconde qui économisent de l'énergie en montée tout en amortissant les nids-de-poule sur le plat. Le fabricant en petites séries Wren Sports fournit des fourches à débattement de 110 mm pour les vélos électriques cargo transportant jusqu'à 80 kg de charge utile sans toucher le fond à basse pression de pneu. Les changements réglementaires en Europe, où les speed-pedelecs bénéficient de voies dédiées, accélèrent encore la demande de suspensions stables et adaptatives qui anticipent des cadres plus lourds en virage à grande vitesse. En conséquence, le marché des systèmes de suspension pour vélos enregistre une croissance de la valeur unitaire disproportionnée malgré des volumes unitaires modérés.

Par Technologie : Domination de la Suspension Pneumatique

Les conceptions à ressort pneumatique ont conservé 54,11 % de part de marché en 2024 grâce aux économies de poids et au réglage accessible aux mécaniciens amateurs. Les cyclistes peuvent ajuster l'affaissement et la progressivité en quelques minutes à l'aide d'une pompe à amortisseur plutôt que d'échanger des ressorts hélicoïdaux en acier. Néanmoins, les systèmes à télécommande et actifs captent l'attention en croissant à un CAGR de 3,97 %, promettant la commodité d'un amortissement toujours optimal sans intervention du cycliste. Le Flight Attendant de SRAM illustre ce changement en produisant plus de 1 300 décisions de valving automatisées lors d'une session typique de 90 minutes sur sentier, améliorant l'efficacité de la cadence en minimisant le pompage.

Les amortisseurs à ressort hélicoïdal restent le choix des coureurs de descente qui ont besoin d'une gestion thermique constante sur des runs de quatre minutes. Néanmoins, des innovations progressives comme les ressorts à taux multiples atténuent la pénalité de poids pour les amateurs de all-mountain. CounterShox introduit des amortisseurs à masse accordée qui se fixent sur les jambes extérieures de la fourche et absorbent les harmoniques du châssis, offrant une voie de mise à niveau qui contourne le remplacement complet de la fourche. En mariant l'air avec des valves électroniques, le Live Valve Neo de Fox fusionne l'avantage de légèreté des ressorts pneumatiques avec le contrôle de verrouillage automatisé, poussant le marché des systèmes de suspension pour vélos vers un avenir défini par logiciel.

Par Utilisateur Final : Les Services de Location Accélèrent

Les cyclistes occasionnels représentaient 27,19 % de la demande mondiale en 2024 et dominent toujours les volumes unitaires, car les vélos semi-rigides abordables conviennent à un usage récréatif. Les flottes de location et de partage, cependant, affichent le CAGR le plus rapide de 4,01 %, les programmes municipaux recherchant des fourches durables qui réduisent les temps d'arrêt pour maintenance et améliorent la sécurité des cyclistes novices. Lyft Urban Solutions spécifie des cartouches d'amortisseur étanches évaluées pour 10 000 km avant révision, soit dix fois plus que les fourches grand public typiques, réduisant les dépenses opérationnelles.

Les coureurs professionnels continuent de valider les technologies de nouvelle génération, raccourcissant le cycle d'innovation pour les amateurs. Les résultats de la Coupe du Monde de descente prouvent si les nouvelles conceptions de valving sont à la hauteur des arguments marketing, et la diffusion ultérieure vers les consommateurs renforce la crédibilité autour des prix premium. À mesure que les gestionnaires de flotte standardisent sur des suspensions de milieu de gamme pour élargir l'éligibilité des cyclistes, le marché des systèmes de suspension pour vélos attire des prix de vente moyens plus élevés. Cela incite les fabricants à créer des SKU semi-personnalisés de « spécification flotte ».

Par Canal de Distribution : Les Ventes Directes OEM Progressent

Les magasins spécialisés en vélos ont conservé une part de 31,26 % en 2024, mais les ventes directes via les portails web des équipementiers ont progressé à un CAGR de 4,04 %. Les modèles de vente directe aux consommateurs permettent aux marques de sécuriser des marges de détail complètes et de collecter des données acheteurs pour de futurs services numériques tels que les applications de réglage de suspension. Les surstocks d'inventaire et la baisse de la productivité de l'espace en magasin ont conduit près de la moitié des magasins américains à abandonner certaines des marques historiques qu'ils mettaient autrefois en avant.

Giant s'associe aux points de vente spécialisés de Dick's Sporting Goods pour maintenir des opportunités de contact physique tout en centralisant les stocks en amont dans des entrepôts régionaux pour le click-and-collect. Le déploiement par Kona de l'expédition directe aux consommateurs a rencontré des résistances de la part des revendeurs, signalant un secteur encore en mutation alors qu'il rééquilibre entre les magasins d'expérience et le commerce électronique. À mesure que les équipementiers automatisent le calibrage de la suspension via des applications smartphone dès la première sortie, ils réduisent les tâches de service après-vente historiquement effectuées par les revendeurs, déplaçant davantage les revenus vers les canaux d'usine et soutenant la croissance du marché des systèmes de suspension pour vélos.

Analyse Géographique

L'Asie-Pacifique a généré 36,15 % des revenus mondiaux en 2024 et suit un CAGR de 4,07 % jusqu'en 2030, soutenu par la forte progression des exportations chinoises de janvier à octobre 2024 et l'accès en franchise de droits du Vietnam à l'UE pour les vélos avec près de la moitié de contenu local.[2]Ministère du Commerce de la République Populaire de Chine, "Statistiques d'Exportation de Vélos 2024," mofcom.gov.cn Les usines cambodgiennes bénéficient d'un accès en franchise de droits pour les vélos électriques, offrant aux équipementiers régionaux une flexibilité stratégique pour se couvrir contre les droits de douane. Les contraintes sur le magnésium en Chine ajoutent une pression sur les coûts des fourches à ressort pneumatique et à couronne en carbone haut de gamme. Cependant, la concentration de la chaîne d'approvisionnement autour du Guangdong et du Zhejiang confère toujours des avantages d'échelle inégalés ailleurs sur le marché des systèmes de suspension pour vélos.

L'Europe est actuellement aux prises avec ce que les médias spécialisés appellent la « plus grande crise jamais vue dans l'industrie du vélo ». Pourtant, plus d'un milliard d'EUR de nouvelles capacités de production sont en cours, visant des vélos premium équipés de suspensions qui seront expédiés à mesure que les stocks se normaliseront d'ici 2025. La ligne de fibre de carbone locale de Bianchi en Italie réduit le délai d'expédition de quatre semaines, tandis que le fabricant sous contrat allemand Bike-Valley construit des cellules d'assemblage de roues automatisées pour absorber les carnets de commandes fluctuants.

L'Amérique du Nord présente des tendances dichotomiques : les droits de douane liés à la guerre commerciale font grimper les coûts des intrants. Pourtant, le Specialty Sports Group de Fox Factory a enregistré une croissance des ventes nettes de 6,5 % à 355 millions USD au premier trimestre 2025, portée par la demande de suspensions pour les vélos de gravel et les vélos électriques de montagne. L'expansion des bike parks de l'Utah au Québec initie de nouveaux cyclistes aux fourches à long débattement, renforçant les ventes premium sur le marché secondaire. Les marchés du Moyen-Orient et d'Afrique sont plus petits mais adoptent rapidement les suspensions, où les investissements dans les infrastructures créent des corridors cyclables dédiés à Abou Dhabi et au Cap, positionnant le marché des systèmes de suspension pour vélos pour capter des avantages de premier entrant lorsque les revenus disponibles augmenteront.

Paysage Concurrentiel

Le marché des systèmes de suspension pour vélos présente une fragmentation moyenne. Fox Factory et SRAM détiennent une part significative, mais des challengers tels que DVO Suspension et Manitou déploient des équipes d'ingénierie agiles et un engagement direct avec les consommateurs pour éroder les avantages des réseaux de distribution historiques. L'acquisition d'Öhlins Racing par Brembo en janvier 2025 souligne une vague de consolidation qui brouille la frontière entre les technologies de freinage et de suspension, permettant la vente croisée dans les segments haute performance.

Les cycles d'innovation tournent désormais autant autour du firmware que du matériel. SRAM pousse des mises à jour sans fil qui affinent les algorithmes Flight Attendant, tandis que le Live Valve Neo de Fox fonctionne sur un protocole sans fil distinct pour éviter les interférences avec les signaux du groupe motopropulseur. Le brevet d'apprentissage automatique de Shimano donne au groupe la possibilité de regrouper les composants de transmission, de freinage et de suspension sous un seul parapluie logiciel, renforçant la fidélisation des clients. DVO s'appuie sur des kits de valving à dock ouvert qui permettent aux cyclistes de se régler eux-mêmes, se positionnant comme le choix de l'enthousiaste pour la personnalisation.

L'insécurité de l'approvisionnement en matériaux agit comme un différenciateur concurrentiel. Les marques intégrées verticalement qui gèrent en interne le forgeage, l'anodisation et l'assemblage final atténuent mieux les pénuries de magnésium et de fibre de carbone que les assembleurs purs. Les fabricants disposant d'empreintes d'usines mondiales répartissent les risques : Fox produit les pièces moulées clés à Taïwan, les composants internes des amortisseurs aux États-Unis et l'assemblage final en Thaïlande, permettant aux pics de demande dans une région d'être amortis par la capacité disponible ailleurs. En conséquence, la maîtrise logicielle, l'accès aux matériaux et le contrôle des canaux de distribution supplantent désormais le volume unitaire pur pour déterminer le leadership au sein du marché des systèmes de suspension pour vélos.

Leaders du Secteur des Systèmes de Suspension pour Vélos

SR Suntour

DT Swiss

Fox Factory Holding Corp.

SRAM LLC.

Shimano, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Fox Factory a lancé la fourche inversée Podium à l'Eurobike 2025, vantant une rigidité torsionnelle accrue et une masse non suspendue plus légère.

- Janvier 2025 : Brembo a finalisé l'acquisition d'Öhlins Racing, associant l'expertise en freinage au savoir-faire en suspension dans les applications de vélos haute performance.

- Juillet 2024 : Manitou a dévoilé des systèmes de fourche et d'amortisseur de cross-country légers destinés aux équipes de course XC compétitives.

- Juin 2024 : DVO Suspension a présenté l'amortisseur Prime Shock Damper avec des réglages de compression sans outil et une fiabilité améliorée de la vessie pneumatique.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Suspension pour Vélos

| Suspension de Fourche |

| Amortisseur |

| Systèmes à Suspension Intégrale |

| Systèmes à Suspension Semi-Rigide |

| Vélos de Montagne |

| Vélos de Route |

| Vélos BMX |

| Vélos Hybrides |

| Vélos de Ville |

| Vélos Électriques |

| Suspension Pneumatique |

| Suspension à Ressort Hélicoïdal |

| Suspension Progressive |

| Systèmes à Montage Aveugle |

| Systèmes à Télécommande / Actifs |

| Cyclistes Professionnels |

| Équipes Compétitives |

| Cyclistes Amateurs |

| Cyclistes Occasionnels |

| Services de Location et de Partage |

| Vente Directe OEM |

| Vente au Détail en Ligne |

| Magasins Spécialisés en Vélos |

| Grands Magasins / Magasins d'Articles de Sport |

| Distributeurs en Gros |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Suspension de Fourche | |

| Amortisseur | ||

| Systèmes à Suspension Intégrale | ||

| Systèmes à Suspension Semi-Rigide | ||

| Par Type de Vélo | Vélos de Montagne | |

| Vélos de Route | ||

| Vélos BMX | ||

| Vélos Hybrides | ||

| Vélos de Ville | ||

| Vélos Électriques | ||

| Par Technologie | Suspension Pneumatique | |

| Suspension à Ressort Hélicoïdal | ||

| Suspension Progressive | ||

| Systèmes à Montage Aveugle | ||

| Systèmes à Télécommande / Actifs | ||

| Par Utilisateur Final | Cyclistes Professionnels | |

| Équipes Compétitives | ||

| Cyclistes Amateurs | ||

| Cyclistes Occasionnels | ||

| Services de Location et de Partage | ||

| Par Canal de Distribution | Vente Directe OEM | |

| Vente au Détail en Ligne | ||

| Magasins Spécialisés en Vélos | ||

| Grands Magasins / Magasins d'Articles de Sport | ||

| Distributeurs en Gros | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de suspension pour vélos ?

La taille du marché des systèmes de suspension pour vélos est de 0,81 milliard USD en 2025 et devrait atteindre 0,98 milliard USD d'ici 2030.

Quelle catégorie de produits domine les revenus ?

Les systèmes de suspension de fourche sont en tête avec 43,18 % de part de marché en 2024 en raison de leur application universelle sur tous les types de vélos.

Quel segment connaît la croissance la plus rapide parmi les types de vélos ?

Les vélos électriques connaissent la croissance la plus rapide à un CAGR de 3,95 % jusqu'en 2030, car des cadres plus lourds et des vitesses plus élevées exigent un amortissement avancé.

Pourquoi les ventes directes OEM augmentent-elles ?

Les ventes directes OEM devraient se développer à un CAGR de 4,04 % à mesure que les marques captent des marges de détail et proposent des outils de configuration de suspension via smartphone qui réduisent l'implication des revendeurs.

Comment les pénuries de matières premières affectent-elles les prix ?

Les pénuries de magnésium et de fibre de carbone augmentent les coûts des composants et peuvent retarder les lancements de produits, exerçant une pression à la baisse à court terme sur la croissance des volumes.

Dernière mise à jour de la page le: