Marktgröße und Marktanteil für gebrauchte Fahrräder

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

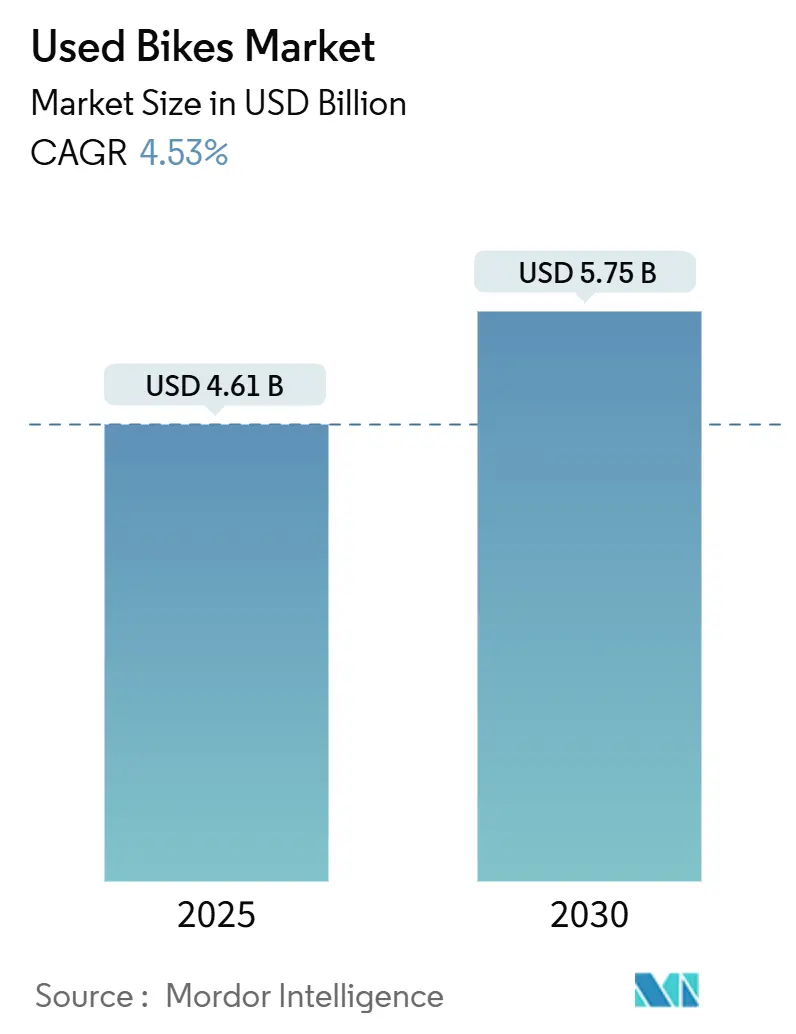

| Marktgröße (2025) | 4.61 Milliarden US-Dollar |

| Marktgröße (2030) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

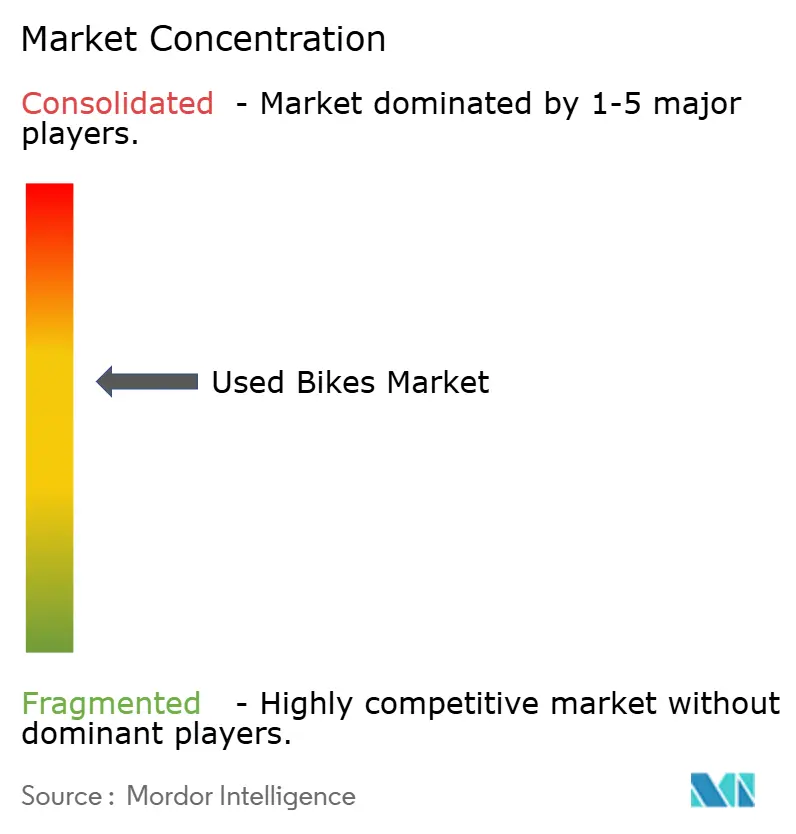

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gebrauchte Fahrräder von Mordor Intelligence

Die Marktgröße für gebrauchte Fahrräder wird im Jahr 2025 auf 4,61 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,75 Milliarden USD erreichen, bei einer CAGR von 4,53 % während des Prognosezeitraums (2025–2030). Dieser stetige Anstieg spiegelt den wachsenden Kostendruck auf Käufer neuer Fahrräder, ein zunehmendes Umweltbewusstsein sowie unterstützende betriebliche Mobilitätszuschüsse wider, die die Nachfrage gemeinsam in Richtung aufgearbeiteter Bestände lenken. Der Ausbau kommunaler Fahrradinfrastruktur, strengere Importzölle für E-Bikes und OEM-zertifizierte Aufarbeitungsprogramme haben die Sichtbarkeit des Sekundärmarkts sowohl bei Erst- als auch bei Wiederholungskäufern weiter verstärkt. Die Konsolidierung von Plattformen beginnt, langjährige Liquiditätsengpässe zu beheben, während KI-gestützte Preisgestaltungstools Privatverkäufer zu einer selbstbewussteren Teilnahme ermutigen. Gleichzeitig dämpfen Unsicherheiten bezüglich des Batteriezustands bei E-Bikes und anhaltende Garantielücken das Wachstum und zwingen Marktplätze dazu, in Diagnosetechnologie und Versicherungspartnerschaften zu investieren.

Wichtigste Erkenntnisse des Berichts

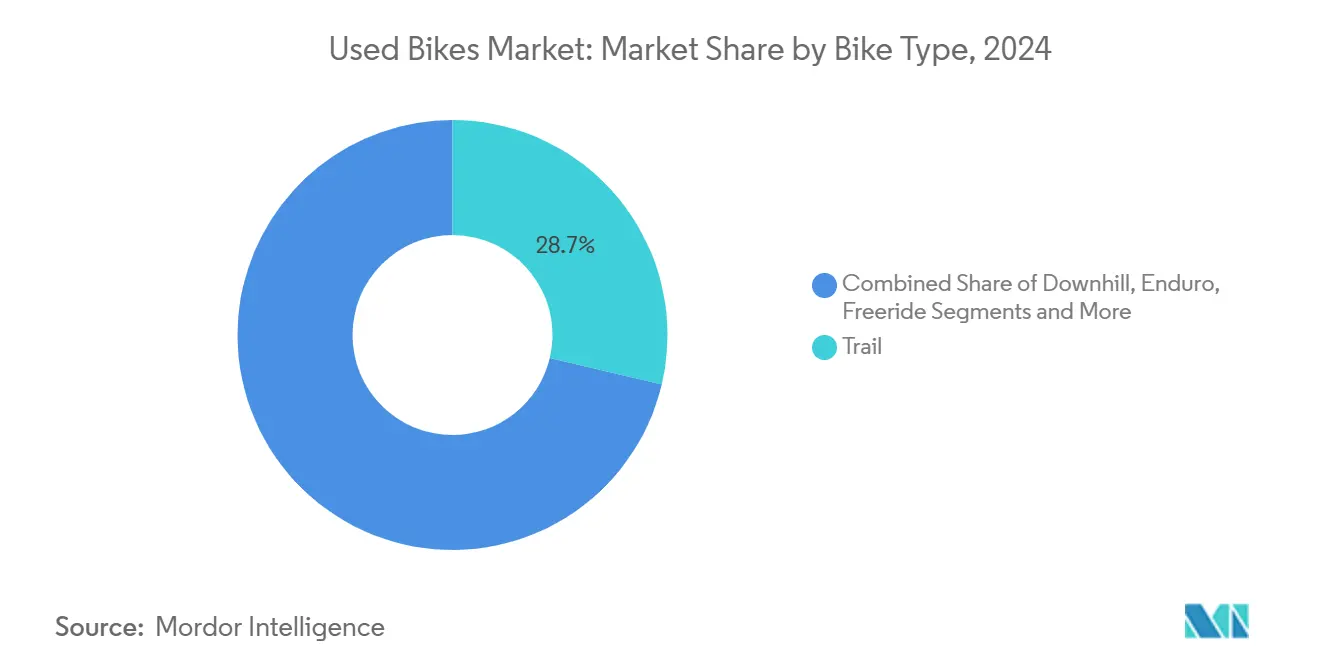

- Nach Fahrradtyp entfielen im Jahr 2024 28,73 % des Marktanteils auf Trail-Modelle im Markt für gebrauchte Fahrräder; bis 2030 wird für diese Kategorie die höchste CAGR von 4,57 % prognostiziert.

- Nach Anwendung hielt Freizeitfahren im Jahr 2024 einen Anteil von 71,25 % am Markt für gebrauchte Fahrräder; Rennräder sollen im gleichen Zeitraum mit einer marktführenden CAGR von 4,61 % wachsen.

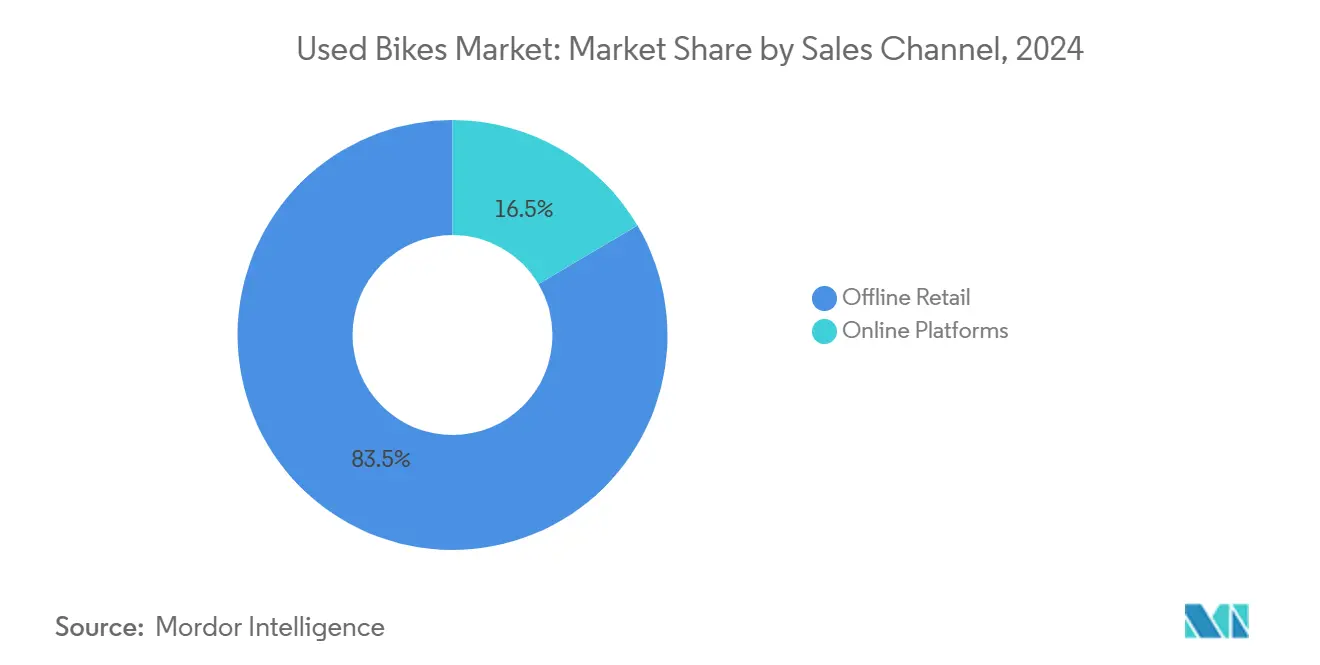

- Nach Vertriebskanal dominierte der stationäre Einzelhandel im Jahr 2024 mit einem Anteil von 83,46 % am Markt für gebrauchte Fahrräder, während Online-Plattformen mit einer CAGR von 4,66 % bis 2030 am schnellsten wachsen dürften.

- Nach Verbrauchersegment entfielen im Jahr 2024 43,25 % des Marktanteils auf Pendler im Markt für gebrauchte Fahrräder; fitnessorientierte Käufer sollen bis 2030 eine CAGR von 4,65 % verzeichnen.

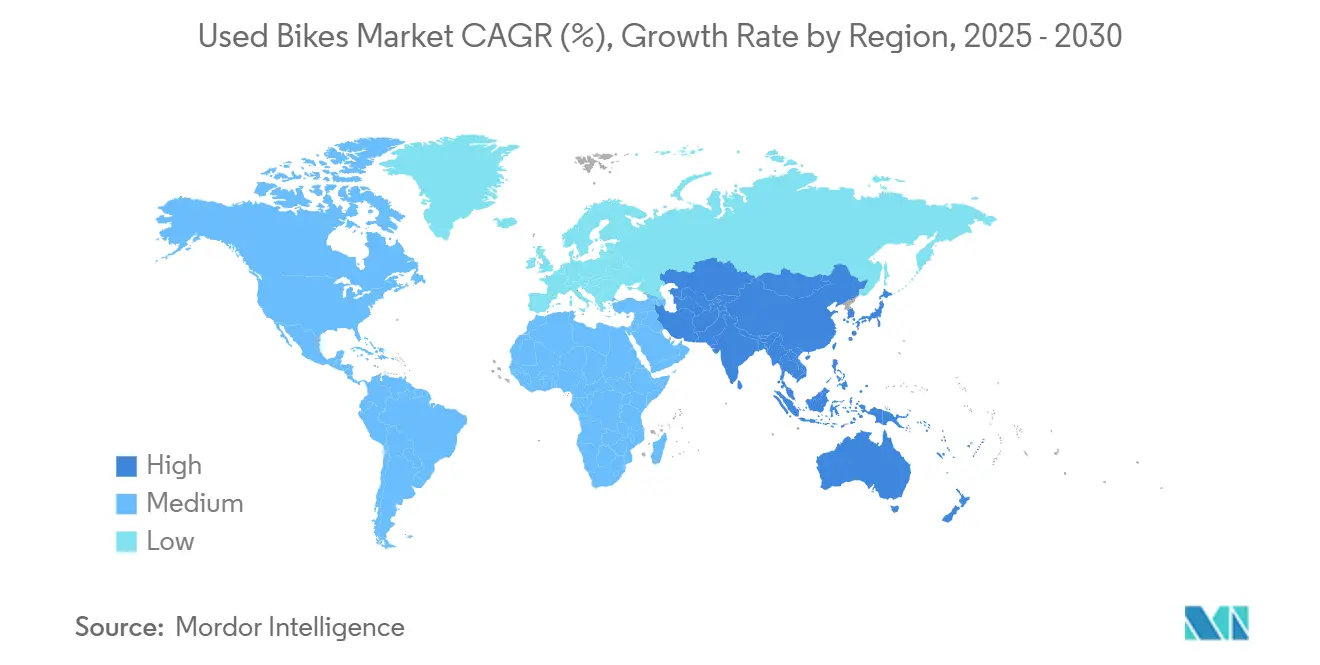

- Nach Geografie trug Asien-Pazifik im Jahr 2024 einen Anteil von 36,71 % zum Markt für gebrauchte Fahrräder bei und soll bis 2030 eine CAGR von 4,55 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für gebrauchte Fahrräder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf erschwingliche Mobilität | +1.2% | Global, am stärksten in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg von Online-Wiederverkaufsplattformen | +0.9% | Kernmärkte Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Mountainbike-Disziplinen | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| OEM-zertifizierte Gebrauchtprogramme | +0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Zuschüsse für Fahrradpendler | +0.5% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte dynamische Preisgestaltungstools | +0.4% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf erschwingliche, umweltfreundliche Mobilität

Öffentliche und unternehmensbezogene Nachhaltigkeitsvorgaben wandeln aufgearbeitete Fahrräder in Mainstream-Verkehrsmittel um. Fahrrad-zur-Arbeit-Programme in Europa gewähren Arbeitnehmern Steuerersparnisse von zwei Fünfteln, was die Nachfrage effektiv subventioniert und den Einzelhandel vollständig umgeht[1]„Leitfaden für Arbeitgeber zum Fahrrad-zur-Arbeit-Programm,” GOV.UK, gov.uk . Unternehmenseinkaufsteams schreiben heute zertifizierte gebrauchte Fahrräder aus, da aufgearbeitete Modelle vergleichbare Leistung zu drei Fünfteln geringeren Kosten bieten. Diese Käufer profitieren zudem von einem deutlich niedrigeren eingebetteten CO₂-Fußabdruck gegenüber dem Kauf neuer Rahmen, was Unternehmen bei der Erfüllung ihrer Scope-3-Emissionsziele unterstützt. Kommunale Fahrradverleihbetreiber in Belgien und den Niederlanden haben begonnen, aufgearbeitete Flotten zu beschaffen, um die Kapazität innerhalb fester Budgets zu erhöhen. Die Konvergenz von Umweltberichtspflichten und engen Investitionsbudgets positioniert den Markt für gebrauchte Fahrräder als pragmatische Lösung für finanziell belastete Organisationen.

Anstieg von Online-Wiederverkaufsplattformen

Digitale Marktplätze haben geografische Beschränkungen aufgelöst, die früher die Liquidität im Markt für gebrauchte Fahrräder einschränkten. Das in Deutschland ansässige Unternehmen Buycycle fügte im Jahr 2024 Komponentenlistings hinzu und bündelte Antriebsstrangverkäufe mit Rahmentransaktionen, um die Ticketgrößen zu erhöhen[2]„Ankündigung des Ersatzteilstarts,” Buycycle, buycycle.de. Echtzeit-KI-Preisgestaltungstools verarbeiten Vergleichsverkaufsdaten, verringern Bewertungsspreads und verkürzen Verhandlungszyklen. Die Schließung und der Neustart von The Pro's Closet im Jahr 2025 unter Elshair Companies verdeutlichte die Bedeutung von Skaleneffekten im Bestandsmanagement im Markt für gebrauchte Fahrräder. Grenzüberschreitende Versandvereinbarungen ermöglichen es europäischen Verkäufern nun, nordamerikanische Käufer anzusprechen und Arbitragemöglichkeiten zu schaffen, die professionelle Wiederverkäufer nutzen. Hybridmodelle, die Peer-to-Peer-Schaufenster mit fest angestellten Mechanikern für Inspektionsdienstleistungen verbinden, entwickeln sich zum nächsten vertrauensbildenden Mechanismus der Branche.

Wachsende Beliebtheit von Mountainbike-Disziplinen

Trail- und Enduro-Kategorien ziehen Fahrer an, die Vielseitigkeit und aggressive Geometrie suchen, und stärken Wiederverkaufswerte, die weniger anfällig für Kommoditisierung sind. Die Übertragung der Enduro World Series erzeugt Halo-Effekte, die zwei bis drei Jahre über die Modelleinstellung hinaus im Markt für gebrauchte Fahrräder anhalten. E-Mountainbikes bieten einen robusten CAGR-Rückenwind, stellen jedoch Herausforderungen bei der Bewertung des Batteriezustands dar, was diagnostikfähige Plattformen attraktiver macht. Infrastruktureinschränkungen, wie die Umwandlung einiger Trails in British Columbia in Pickleball-Plätze, begrenzen die Teilnahme in reifen Regionen; Indoor-Bikeparks und Pumpstrecken erhalten jedoch das ganzjährige Engagement aufrecht. Fortschrittliche Federungssysteme und proprietäre Antriebsstränge machen zertifizierte Gebrauchtprogramme attraktiv, da sie die Wartbarkeit technisch komplexer Modelle im Markt für gebrauchte Fahrräder garantieren.

OEM-zertifizierte Gebrauchtprogramme

Hersteller wie Trek und Giant erschließen Sekundärmarktmargen im Markt für gebrauchte Fahrräder, indem sie Inzahlungnahmen aufarbeiten und mit eingeschränkten Garantien weiterverkaufen, die Aufschläge von einem Viertel gegenüber vergleichbaren Angeboten erzielen. Treks Consumer-Choice-Initiative ermöglicht den Direktvertrieb an Verbraucher, umgeht Händlergebühren und führt konsistente Bestände in Aufarbeitungskreisläufe zurück. Programme beschränken die Berechtigung in der Regel auf Fahrräder unter sechs Jahren oder mit einem ursprünglichen Preis über 1.500 USD, was Einstiegskäufer auf unregulierten Plattformen belässt. Einige OEMs pilotieren nun die ausschließliche Aufarbeitung von Komponenten und zielen dabei auf hochwertige Laufradsätze und elektronische Antriebsstränge ab. Während die Herstellerunterstützung das wahrgenommene Risiko reduziert, konzentriert sie auch das Angebot an Premium-Einheiten und wirft Fragen zur künftigen Bestandsausreichung im Markt für gebrauchte Fahrräder auf.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitäts- und Garantiebedenken | -0.8% | Global, am ausgeprägtesten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit bezüglich des Batteriezustands | -0.7% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Fehlende Bewertungs- und Inspektionsstandards | -0.6% | Global, variiert je nach regulatorischem Rahmen | Langfristig (≥ 4 Jahre) |

| Nachpandemischer Bestandsüberhang drückt Preise | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitäts- und Garantiebedenken bei gebrauchten Fahrrädern

Eingeschränkte Garantieübertragbarkeit schürt Käuferzurückhaltung, insbesondere bei Carbonrahmen und E-Bike-Antriebseinheiten, bei denen die Reparaturkosten hoch sind. Viele unabhängige Werkstätten verweigern den Service an Fahrrädern, die über Online-Kleinanzeigen erworben wurden, was Nachkauf-Supportlücken schafft, die Neueinsteiger abschrecken. Gewerbliche Versicherer schließen häufig die Deckung für gebrauchte Flotten im Lieferanwendungsbereich aus, was das adressierbare B2B-Segment einschränkt. Das Fehlen eines international anerkannten Bewertungsprotokolls ermöglicht es Verkäufern, den Komponentenzustand zu übertreiben, was die Informationsasymmetrie verstärkt. Marktplätze, die eine hauseigene Aufarbeitung und sechsmonatige Garantien anbieten, erzielen durchgängig höhere Konversionsraten, was den Wert verdeutlicht, den Kunden auf Nachverkaufssicherheit legen.

Unsicherheit bezüglich des Batteriezustands bei gebrauchten E-Bikes

Lithium-Ionen-Akkus verlieren im ersten Besitzjahr ein Fünftel ihrer Kapazität, was die Restwerte im Markt für gebrauchte Fahrräder erheblich verändert. Ersatzbatterien können zwei Fünftel des ursprünglichen Listenpreises eines Fahrrads kosten, was eine genaue Kapazitätsmessung für eine faire Preisgestaltung unerlässlich macht. Proprietäre Batteriemanagementsysteme blockieren Diagnose-Apps von Drittanbietern und zwingen Käufer, Screenshots oder subjektiven Angaben zu vertrauen. Die UL-2849-Zertifizierung in den Vereinigten Staaten und die EU-Batterieverordnung schreiben Sicherheitsoffenlegungen vor, die nicht immer auf ältere Modelle anwendbar sind, was grenzüberschreitende Transaktionen erschwert[3]„Verordnung über Batterien und Altbatterien,” Europäische Kommission, eur-lex.europa.eu . Leasingprogramme, die für neue E-Bikes eingeführt wurden, sind im Gebrauchtkanal noch nicht verfügbar, was eine Finanzierungslücke hinterlässt, die Upgrade-Zyklen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrradtyp: Trail-Dominanz treibt Premium-Bewertungen an

Trail-Modelle erzielten 28,73 % des Umsatzes im Jahr 2024, den größten Einzelanteil an der Marktgröße für gebrauchte Fahrräder. Ihre Eignung für Pendeln und Singletrack erklärt die robuste Liquidität während saisonaler Nachfrageschwankungen. Trail-Varianten sollen mit einer CAGR von 4,57 % wachsen, da die verbesserte Motorkompaktheit von batterieunterstützten Trail-Varianten Gewichtsnachteile reduziert. Freeride- und Downhill-Kategorien bleiben Nischenmärkte, sichern jedoch durch ihre spezialisierte Geometrie Premium-Wiederverkaufspreise in Enthusiastenkreisen. Die Nachfrage nach Fatbikes konzentriert sich auf schneebetroffene Regionen und erzeugt regionale Preisspitzen, die professionelle Händler auf Arbitragemöglichkeiten überwachen. Federungs- und Komponentenkomplexität veranlasst Käufer, Aufarbeitungsprogramme zu bevorzugen, was den wachsenden Einfluss der OEMs in der Branche für gebrauchte Fahrräder stärkt.

Die Preiserosion ist bei hochwertigen Enduro-Fahrrädern langsamer, da begrenzte Produktionsläufe und Rennunterstützungen Knappheit erzeugen. Umgekehrt wechseln einfache Hardtail-Cross-Country-Rahmen häufiger den Besitzer, was zu steilerer früher Wertminderung, aber schnellerer Liquidität auf Kleinanzeigenplattformen führt. Der Marktanteil für gebrauchte Fahrräder bei Trail-Modellen soll marginal steigen, da trailfähige Gravelbikes die Nachfrage von traditionellen Hardtails abziehen. Kontinuierliche Verbesserungen im Dropper-Post-Design und der Tubeless-Reifenkompatibilität steigern das Wertversprechen von gebrauchten Aufbauten und erhöhen die durchschnittlichen Verkaufspreise auf spezialisierten Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Freizeitsegment trägt die Marktbasis

Freizeitfahren generierte 71,25 % der Verkäufe im Jahr 2024 und unterstreicht die Bedeutung komfortorientierter Geometrie und Zuverlässigkeit. Familienbudgets bevorzugen gebrauchte Hybride und Cruiser, da die Verfügbarkeit von Ersatzteilen die Gesamtbetriebskosten senkt. Rennräder sind derweil auf dem Weg zu einer CAGR von 4,61 %, da die Veranstaltungsteilnahme wieder zunimmt und die Marktgröße für gebrauchte Fahrräder im Bereich Leistungsausrüstung wächst. Aggressive Sitzrohrwinkel und Carbon-Aufbauten schränken die breite Attraktivität ein, doch Aufsteiger betrachten Ex-Profi-Rahmen weiterhin als Einstieg in den Wettkampf.

Die Überschneidung zwischen Freizeit und Pendeln verwischt Produktgrenzen und weckt Interesse an Mehrzweckgepäckträgern, Schutzblechen und entspannten Cockpit-Setups. Vorstädtische Wochenendfahrer greifen zunehmend zu gebrauchten Rennrahmen, um bei Charity-Fahrten schneller zu sein, was segmentübergreifende Bestandsflüsse antreibt. Betriebliche Wellness-Erstattungen beseitigen den Preisschock für viele Pendler und motivieren sie, in qualitativ hochwertigere, wenn auch gebrauchte Modelle zu investieren. Diese Vermischung von Anwendungsfällen hält den Lagerumschlag für vielseitige Plattformen hoch, während ultraspezifische Designs anfälliger für Preisschwankungen bleiben.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Händler behielten 83,46 % des Umsatzes im Jahr 2024 und profitierten von der praktischen Inspektion, die Sicherheitsbedenken zerstreut. Kommissionsecken in Fahrradgeschäften ermöglichen es lokalen Verkäufern, professionelle Mechanikerempfehlungen zu nutzen. Online-Marktplätze wachsen jedoch am schnellsten mit einer CAGR von 4,66 %, dank KI-Bewertungs-Dashboards und Treuhandlösungen, die Betrug minimieren. Augmented-Reality-Größenanpassungs-Apps reduzieren das Passformrisiko und bewegen vorsichtige Käufer zu Fernkäufen.

Die Angst vor Versandschäden bleibt bestehen und treibt Hybridmodelle voran, bei denen Käufer Fahrräder online reservieren und vor der endgültigen Zahlung bei Partnershops Probe fahren. Marktplatzpartnerschaften mit Kurierdiensten auf der letzten Meile, die Vormontageleistungen umfassen, begegnen der Komplexität des Versands vollständig aufgebauter E-Bikes. Da Algorithmen saisonale Nachfragekurven verfeinern, timen Verkäufer ihre Angebote auf Preisspitzenfenster, was Margen und Angebotsfluidität erhöht. Stationäre Händler reagieren, indem sie Echtzeit-Lagerbestände über soziale Kanäle verbreiten, um die Reichweite zu vergrößern, ohne das Einkaufserlebnis im Geschäft zu opfern.

Nach Verbrauchersegment: Pendler führen die Marktexpansion an

Pendler absorbierten 43,25 % der Nachfrage im Jahr 2024, bestätigt durch überfüllte städtische Fahrradwege und ausgebaute sichere Abstellanlagen. Arbeitgeberzuschüsse und steuerliche Fahrrad-zur-Arbeit-Programme verlagern die Kaufkraft hin zu höherwertigen gebrauchten Maschinen und erhöhen den durchschnittlichen Transaktionswert. Fitnessorientierte Käufer bilden die am schnellsten wachsende Gruppe mit einer CAGR von 4,65 % und nutzen Smart-Trainer-Integrationen, die eine nahtlose Nutzung im Innen- und Außenbereich ermöglichen.

Lieferkuriere schätzen Robustheit und minimalen Wartungsaufwand; sie wählen häufig Stahlrahmen und Nabenschaltungs-Antriebsstränge, was Teilmärkte mit niedrigeren, aber stabileren Preisen schafft. Studenten bleiben sehr preissensibel und bevorzugen einfache Modelle, die mit höherer Geschwindigkeit, aber dünneren Margen gehandelt werden. Engagement-Kampagnen von Stadtverwaltungen heben die gesundheitlichen Vorteile des Radfahrens hervor und bewegen Gelegenheitsfahrer zu regelmäßigen Pendelgewohnheiten, die den Schwung im Markt für gebrauchte Fahrräder aufrechterhalten.

Geografische Analyse

Asien-Pazifik verzeichnete im Jahr 2024 mit 36,71 % den höchsten regionalen Anteil am Marktanteil für gebrauchte Fahrräder. Die rasche Urbanisierung in China und Indien lenkt Pendler auf zwei Räder, da Staus zunehmen und Parkkosten steigen. Staatlich unterstützte Umweltziele fördern die Elektrifizierung von Unternehmensflotten und stimulieren indirekt die Nachfrage nach gebrauchten konventionellen Fahrrädern, wenn Unternehmen Altbestände abstoßen. Japan betreibt ausgereifte digitale Wiederverkaufsökosysteme mit strengen Bewertungskriterien, die das Käufervertrauen stärken. Im Gegensatz dazu verlassen sich Indonesien und Vietnam hauptsächlich auf Social-Media-Angebote, was die formelle Garantieannahme einschränkt. Der CAGR-Ausblick der Region von 4,55 % beruht auf dem weiteren Ausbau von Fahrradwegen und der regionalen Harmonisierung von Sicherheitsstandards.

Nordamerika bleibt die spirituelle Heimat von Premium-Mountainbikes und ist damit ein Magnet für hochpreisige Transaktionen. Nachpandemische Bestandsüberhänge haben die Preise gedrückt und Hobbyisten angezogen, die sich nun Carbon-Aufbauten leisten können, die zuvor außer Reichweite waren. Zollregelungen, die die Landekosten neuer Importe erhöhen, begünstigen den inländischen Wiederverkauf. Umetikettierte Fabrik-Demo-Einheiten aus OEM-Demo-Flotten stärken das Angebot zusätzlich. Die Fragmentierung des US-Marktes zeigt sich in regionalen Preisunterschieden; versierte Wiederverkäufer nutzen Arbitrage, indem sie Bestände aus gesättigten in unterversorgte Ballungsräume transportieren.

Europa profitiert von einem kohärenten politischen Rahmen, der Radfahren sowohl als Verkehrsmittel als auch als Freizeitaktivität unterstützt. Fahrrad-zur-Arbeit-Anreize im Vereinigten Königreich, in Belgien und den Niederlanden erzeugen eine vorhersehbare Nachfrage, unabhängig von Schwankungen der Verbraucherstimmung. Deutsche Händler integrieren Inzahlungnahme-Portale direkt in Point-of-Sale-Systeme und sichern so einen stetigen zertifizierten Bestand. Die EU-Batterieverordnung erhöht die Compliance-Komplexität bei grenzüberschreitenden E-Bike-Verkäufen und schränkt vorübergehend gebrauchte batterieunterstützte Modelle ein, während sie die Nachfrage auf traditionelle Rahmen lenkt. Skandinaviens hohe Zahlungsbereitschaft für Garantiedeckung unterstützt Premium-Preisgestaltung. Brexit-bedingte Zollreibungen betreffen nur einen geringen Anteil der Sekundärtransaktionen, da die meisten Verkäufe im Inland verbleiben.

Wettbewerbslandschaft

Der Markt für gebrauchte Fahrräder weist eine moderate Fragmentierung auf, wobei kein einzelner Akteur einen Marktanteil von mehr als einem Zehntel überschreitet. Generalistische Seiten wie eBay und Facebook Marketplace bieten eine enorme Reichweite, jedoch minimale Authentifizierung und sprechen Schnäppchenjäger an, die risikobereit sind. Vertikale Spezialisten wie Buycycle und Pinkbike BuySell ziehen Enthusiasten an, die bereit sind, höhere Provisionen für kuratierte Angebote zu zahlen. Die Wiederbelebung von The Pro's Closet im Jahr 2025 unterstreicht die Notwendigkeit eines disziplinierten Bestandsumschlags; das neu ausgerichtete Modell setzt auf Kommission statt auf Direktkäufe, um die Kapitalbindung zu begrenzen.

OEMs werden zunehmend aktiver. Trek, Giant und Brompton setzen zertifizierte Aufarbeitungsprogramme ein, die Margen erschließen, die Markenpräsentation kontrollieren und die Kannibalisierung durch den Graumarkt dämpfen. Ihre eingeschränkte Garantiedeckung und verifizierten Inspektionen rechtfertigen Aufschläge von einem Viertel und vertiefen die Markentreue. Technologische Differenzierung entsteht durch KI-Preismodelle, automatisierte Zustandsbewertungen und Blockchain-basiertes Herkunfts-Tracking. Plattformen, die diese Funktionen integrieren, verbessern die Liquidität und verkürzen Transaktionszyklen, was ihnen einen Wettbewerbsvorteil gegenüber Kleinanzeigenplattformen verschafft.

Regulatorische Hürden wie die UL-2849-E-Bike-Zertifizierung und regionale Importzölle erhöhen die administrative Einstiegshürde für neue Marktteilnehmer und begünstigen Partnerschaften zwischen Marktplätzen und Logistikunternehmen, die auf gefahrgutkonformen Batterieversand spezialisiert sind. Weißflecken-Chancen liegen im Batterieleasing für gebrauchte E-Bikes, in Unternehmensflotten-Remarketing-Portalen und in abonnementbasierten Wartungsangeboten. Die geografische Expansion wird durch Lokalisierungskosten und Unterschiede in den Verbraucherschutzgesetzen gebremst, was die meisten Plattformen dazu veranlasst, ihren Heimatmarktanteil zu vertiefen, bevor sie Grenzen überschreiten.

Marktführer in der Branche für gebrauchte Fahrräder

eBay

The Pro's Closet

BikeExchange

Buycycle

Craigslist

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: The Pro's Closet wurde unter Elshair Companies wiedereröffnet, stellte Kommissionsdienstleistungen wieder her und priorisierte Händlerpartnerschaften, um das Kapitalrisiko zu reduzieren.

- Oktober 2024: Buycycle fügte seinem Katalog gebrauchte Komponenten hinzu und zielte auf Antriebsstrang- und Laufradverkäufe ab, um den Kundenwert über die Lebensdauer zu steigern.

- Oktober 2024: Brompton führte seine Renewed fabrikaufgearbeiteten Falträder in Nordamerika ein und markierte damit einen bedeutenden OEM-Einstieg in den zertifizierten Gebrauchtverkauf.

- Juli 2024: Trek startete den Direktvertrieb an Verbraucher über Consumer Choice mit integrierten Inzahlungnahme-Optionen, die seine Aufarbeitungspipeline speisen.

Berichtsumfang des globalen Markts für gebrauchte Fahrräder

| Cross-Country |

| Downhill |

| Enduro |

| Trail |

| Freeride |

| Dirt Jumping |

| Fatbikes |

| Rennsport |

| Freizeit |

| Stationärer Einzelhandel |

| Online-Plattformen |

| Studenten |

| Pendler |

| Freizeitfahrer |

| Fitnessenthusiasten |

| Lieferarbeiter |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrradtyp | Cross-Country | |

| Downhill | ||

| Enduro | ||

| Trail | ||

| Freeride | ||

| Dirt Jumping | ||

| Fatbikes | ||

| Nach Anwendung | Rennsport | |

| Freizeit | ||

| Nach Vertriebskanal | Stationärer Einzelhandel | |

| Online-Plattformen | ||

| Nach Verbrauchersegment | Studenten | |

| Pendler | ||

| Freizeitfahrer | ||

| Fitnessenthusiasten | ||

| Lieferarbeiter | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des Markts für gebrauchte Fahrräder im Jahr 2025?

Die Marktgröße für gebrauchte Fahrräder erreichte im Jahr 2025 einen Wert von 4,61 Milliarden USD.

Wie schnell soll der Sekundärhandel mit Fahrrädern bis 2030 wachsen?

Der Umsatz soll zwischen 2025 und 2030 mit einer CAGR von 4,53 % wachsen.

Welcher Fahrradtyp dominiert derzeit die Wiederverkaufsaktivität?

Trail-Modelle hielten im Jahr 2024 einen Anteil von 28,73 % der Verkäufe und damit den größten Anteil unter allen Fahrradtypen.

Welche geografische Region führt beim Umsatz mit gebrauchten Fahrrädern?

Asien-Pazifik trug im Jahr 2024 36,71 % des globalen Umsatzes bei und soll weiterhin führend bleiben.

Was ist das größte technische Hemmnis beim Wiederverkauf von E-Bikes?

Die Unsicherheit bezüglich des Batteriezustands, mit einem Kapazitätsverlust im ersten Jahr von 20–30 %, erschwert die Bewertung und Sicherheitsprüfungen.

Welcher Vertriebskanal wächst am schnellsten?

Online-Plattformen sollen bis 2030 mit einer CAGR von 4,66 % wachsen und damit stationäre Händler übertreffen.

Seite zuletzt aktualisiert am: