Taille et Part du Marché des Motos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 142.83 Milliards de dollars |

| Taille du Marché (2030) | 166.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Motos par Mordor Intelligence

La taille du marché mondial des motos s'établit à 142,83 milliards USD en 2025 et devrait atteindre 166,55 milliards USD d'ici 2030, reflétant un TCAC de 3,12 % sur la période. La demande soutenue en Asie-Pacifique, les montées en gamme dans le segment premium en Europe et en Amérique du Nord, ainsi que la dynamique d'électrification dans toutes les grandes régions ancrent collectivement cette trajectoire. L'urbanisation rapide dans les économies émergentes continue de favoriser la possession de deux-roues comme choix de mobilité permettant d'éviter les embouteillages, tandis que les modèles premium d'aventure et de touring attirent des conducteurs aisés en quête de polyvalence dans leur style de vie. Les incitations gouvernementales à l'achat de deux-roues à batterie, le développement de l'infrastructure d'échange de batteries en Asie du Sud-Est, et les services à valeur ajoutée basés sur la télématique proposés par les équipementiers renforcent davantage la demande. Par ailleurs, les fluctuations des prix des matières premières et les coûts de conformité aux normes Euro 5+ intensifient les pressions sur la gestion des marges, mais accélèrent également les pivots stratégiques vers la propulsion électrique et les flux de revenus numériques.

Principaux Enseignements du Rapport

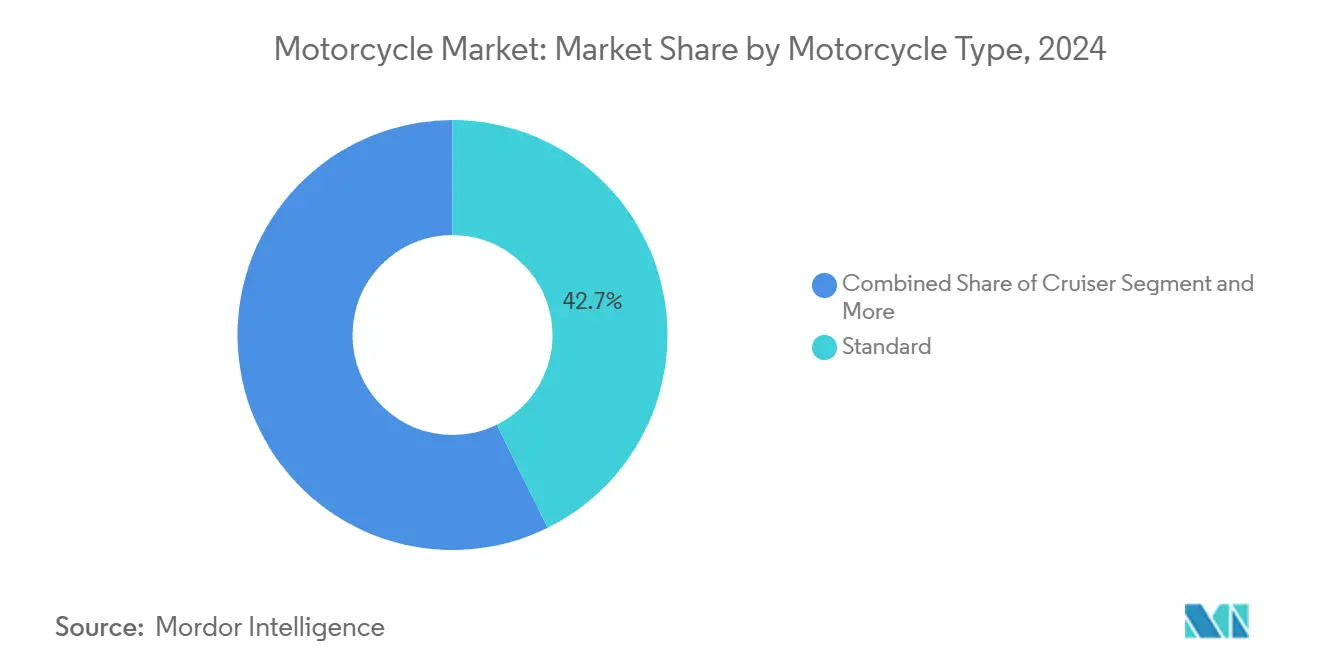

- Par type de moto, les modèles standard ont dominé avec une part de revenus de 42,73 % du marché des motos en 2024, tandis que les motos d'aventure progressent à un TCAC de 10,12 % jusqu'en 2030.

- Par capacité moteur, les motos jusqu'à 200 cc représentaient la plus grande part à 50,86 % en 2024, tandis que le segment 200-400 cc à dominante électrique devrait se développer à un TCAC de 12,38 % jusqu'en 2030.

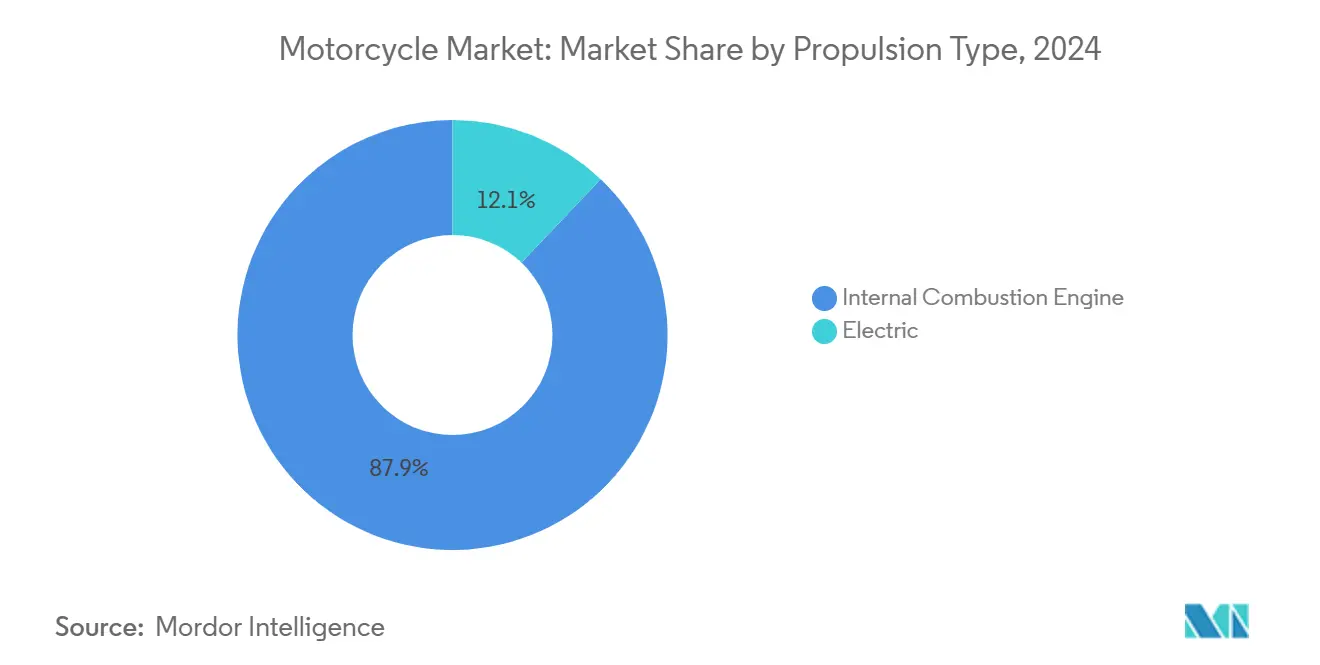

- Par type de propulsion, les variantes à moteur à combustion interne ont conservé 87,92 % de la part du marché des motos en 2024, tandis que les modèles électriques progressent à un TCAC robuste de 23,77 % jusqu'en 2030.

- Par application, l'usage personnel contrôlait 93,14 % de la taille du marché des motos en 2024, tandis que les flottes commerciales devraient croître à un TCAC de 11,26 % sur la fenêtre de prévision.

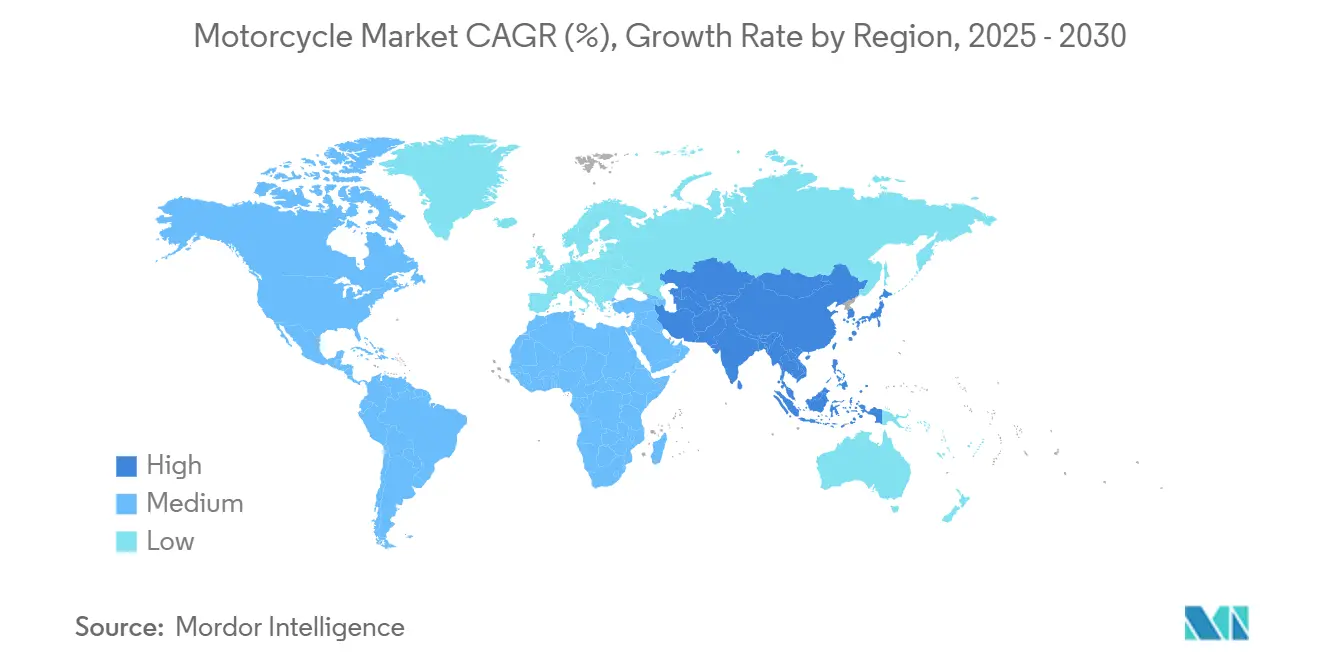

- Par géographie, l'Asie-Pacifique a capturé 71,68 % des revenus de 2024 et devrait enregistrer un TCAC de 8,09 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Motos

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide de la Classe Moyenne Urbaine en Asie du Sud et du Sud-Est | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique Latine | Moyen terme (2-4 ans) |

| Incitations Gouvernementales aux Véhicules Électriques Accélérant l'Adoption des Motos Électriques | +0.6% | Mondial, plus fort dans l'UE, l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des Systèmes d'Aide à la Conduite et des Technologies Connectées (IoT/Télématique) | +0.4% | Amérique du Nord et UE, expansion vers les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Modèles de Revenus par Abonnement Après-Vente par les Équipementiers | +0.3% | Mondial, porté par les marchés premium | Moyen terme (2-4 ans) |

| Croissance des Flottes de Livraison du Dernier Kilomètre dans l'Économie des Petits Boulots | +0.7% | Centres urbains mondiaux, plus fort en Asie-Pacifique et en Amérique Latine | Court terme (≤ 2 ans) |

| Réseaux d'Échange de Batteries à Faible Coût dans les Marchés Émergents | +0.5% | Cœur Asie-Pacifique, programmes pilotes en Amérique Latine et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide de la Classe Moyenne Urbaine en Asie du Sud et du Sud-Est

L'adoption des motos en Asie du Sud-Est s'accélère à mesure que les populations de la classe moyenne urbaine s'élargissent, la Thaïlande visant une réduction de 20 à 25 % des émissions de gaz à effet de serre d'ici 2030 tout en imposant que les véhicules zéro émission représentent 30 % de la production automobile. Ce changement démographique crée une dynamique de marché unique où les schémas de mobilité traditionnels se croisent avec la conscience environnementale, stimulant la demande de deux-roues conventionnels et électriques. L'Indonésie est le troisième plus grand marché de motos au monde, après la Chine et l'Inde. En 2024, les ventes de motos en Indonésie ont été enregistrées à 6,4 millions d'unités[1]"Derrière le Ralentissement des Ventes de Nouvelles Motos," kompas.id.. Le développement des infrastructures de la région est en retard par rapport à l'adoption des véhicules, créant des opportunités pour les fabricants capables de fournir des solutions de transport abordables et fiables qui naviguent dans des environnements urbains congestionnés tout en répondant aux normes environnementales émergentes.

Incitations Gouvernementales aux Véhicules Électriques Accélérant l'Adoption des Motos Électriques

Les cadres politiques favorisent de plus en plus l'adoption des motos électriques par le biais de subventions directes à l'achat et d'investissements dans les infrastructures, l'Indonésie mettant en œuvre un programme de subvention de 7 millions de roupies indonésiennes qui a élargi les critères d'éligibilité en août 2024 pour accélérer la pénétration du marché des motos[2]"Enquête de Collecte de Données et de Confirmation sur le Développement de l'Industrie des Motos Électriques et le Renforcement de la Chaîne d'Approvisionnement en Indonésie," Agence Japonaise de Coopération Internationale (JICA), openjicareport.jica.go.jp.. Les marchés européens font face à la conformité obligatoire aux normes d'émissions Euro 5+, créant des pressions sur les coûts qui accélèrent involontairement l'adoption électrique à mesure que les fabricants équilibrent les investissements de conformité avec les programmes de développement électrique. L'implication stratégique va au-delà de l'impact immédiat sur les ventes — les gouvernements subventionnent essentiellement l'infrastructure de transition qui déterminera le leadership à long terme du marché. Les programmes pilotes d'échange de batteries en Thaïlande via Oyika démontrent comment le soutien politique permet le développement d'un écosystème que l'infrastructure de recharge traditionnelle ne peut pas égaler dans les environnements urbains denses.

Intégration des Systèmes d'Aide à la Conduite et des Technologies Connectées (IoT/Télématique)

Les systèmes d'aide à la conduite avancés et les fonctionnalités de connectivité transforment les motos de simples dispositifs mécaniques en plateformes génératrices de données qui permettent de nouveaux flux de revenus et des améliorations de la sécurité sur le marché des motos. Le système H-D Connect de Harley-Davidson illustre cette évolution, offrant une protection contre le vol, des diagnostics du véhicule et des capacités de suivi des trajets qui créent des relations continues avec les clients au-delà de la transaction d'achat initiale. L'intégration technologique s'étend aux applications de gestion de flotte où les opérateurs commerciaux exploitent la télématique pour l'optimisation des itinéraires, la planification de la maintenance et le suivi du comportement des conducteurs. Le système de co-pilote à intelligence artificielle d'Ultraviolette démontre comment les fabricants de motos électriques intègrent une intelligence que les concurrents traditionnels à moteur à combustion interne ne peuvent pas facilement reproduire, créant des opportunités de différenciation dans les segments premium du marché des motos.

Modèles de Revenus par Abonnement Après-Vente par les Équipementiers

Les fabricants monétisent de plus en plus l'expérience de possession grâce à des services basés sur l'abonnement qui génèrent des flux de revenus récurrents tout en renforçant les relations avec les clients sur le marché des motos. L'intégration de Zero Motorcycles avec Salesforce démontre comment les entreprises de motos électriques exploitent les plateformes de données clients pour fournir des services personnalisés, des alertes de maintenance prédictive et des mises à jour logicielles qui améliorent les performances du véhicule au fil du temps. Cette transformation du modèle commercial reflète les tendances plus larges de l'industrie automobile où les ventes de matériel représentent la transaction initiale tandis que les logiciels et les services stimulent la rentabilité à long terme. L'approche bénéficie particulièrement aux fabricants de motos électriques qui peuvent offrir des services de surveillance de l'état de la batterie, d'optimisation de la recharge et de réglage des performances que les concurrents à moteur à combustion interne ne peuvent pas égaler avec des propositions de valeur équivalentes sur le marché des motos.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations d'Élimination Progressive des Moteurs à Combustion Interne en Europe Augmentant les Coûts de Conformité | -0.4% | Cœur européen, influence réglementaire se répandant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Volatilité des Prix des Matières Premières pour les Batteries Lithium-Ion | -0.6% | Mondial, plus aigu dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Alternatives de Micro-Mobilité Cannibalisant la Demande de 0 à 200 cc | -0.3% | Centres urbains d'Amérique du Nord et de l'UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Valeur de Revente Limitée des Motos Électriques de Première Génération | -0.2% | Mondial, plus prononcé dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Flottes de Livraison du Dernier Kilomètre dans l'Économie des Petits Boulots

L'adoption des motos commerciales augmente à mesure que les plateformes de commerce électronique et les services de livraison de nourriture développent leurs opérations, les utilisateurs professionnels en Indonésie couvrant généralement 150 à 200 kilomètres par jour contre 15 à 70 kilomètres pour les utilisateurs privés. Cette intensité d'utilisation crée des dynamiques de marché distinctes où les calculs du coût total de possession favorisent les alternatives électriques malgré des coûts initiaux plus élevés, en particulier lorsque l'infrastructure d'échange de batteries permet des délais de rotation rapides qui maximisent le potentiel de revenus. L'expansion de la flotte de Pos Malaysia démontre comment les acheteurs institutionnels stimulent l'adoption en volume qui accélère le développement des infrastructures et réduit les coûts unitaires grâce aux économies d'échelle. La croissance du segment commercial à un TCAC de 11,26 % reflète ce changement fondamental où les motos passent du transport personnel à des outils commerciaux essentiels qui nécessitent des caractéristiques différentes en termes de performance, de fiabilité et de service sur le marché des motos.

Réglementations d'Élimination Progressive des Moteurs à Combustion Interne en Europe Augmentant les Coûts de Conformité

Les normes d'émissions Euro 5+ imposent des limites de particules fines de 0,045 gramme par kilomètre, accompagnées de restrictions renforcées sur le monoxyde de carbone, les hydrocarbures et les oxydes d'azote, qui remettent fondamentalement en cause la viabilité des moteurs deux temps[3]"Motos Euro 5," Infineum International Limited, insightinfineuminsight.com.. Les fabricants font face à des investissements de conformité substantiels pour les convertisseurs catalytiques, les diagnostics embarqués avancés et les tests de durabilité qui doivent démontrer la conformité aux émissions après 20 000 kilomètres de durée de vie en service. Le cadre réglementaire crée un point d'inflexion stratégique où les coûts de développement des moteurs traditionnels entrent de plus en plus en concurrence avec les investissements dans les groupes motopropulseurs électriques, accélérant potentiellement le calendrier d'électrification de l'industrie au-delà des taux d'adoption tirés par le marché. Les fabricants plus petits peinent particulièrement avec les coûts de conformité qui favorisent les acteurs plus importants disposant de ressources de recherche et développement plus importantes et d'une échelle mondiale pour amortir les investissements réglementaires sur plusieurs marchés de motos.

Volatilité des Prix des Matières Premières pour les Batteries Lithium-Ion

Les coûts des batteries lithium-ion, représentant environ 40 % des dépenses de fabrication des motos électriques, créent une pression sur les marges qui freine l'adoption électrique dans les marchés de motos sensibles aux prix. Les perturbations de la chaîne d'approvisionnement et la rareté des matières premières entraînent une volatilité des coûts qui rend la tarification des motos électriques imprévisible, compliquant la planification des fabricants et les décisions d'achat des consommateurs sur le marché des motos. Le défi va au-delà des impacts immédiats sur les coûts pour englober les dépendances stratégiques de la chaîne d'approvisionnement où la concentration de la production de cellules de batteries dans des régions géographiques spécifiques crée des risques géopolitiques auxquels les chaînes d'approvisionnement traditionnelles à moteur à combustion interne ne sont pas confrontées. Les fabricants poursuivent de plus en plus l'intégration verticale ou des accords d'approvisionnement à long terme pour atténuer la volatilité, mais ces stratégies nécessitent des engagements en capital substantiels que les acteurs plus petits ne peuvent pas facilement assumer sur le marché des motos.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moto : Le Segment Aventure Stimule le Glissement vers le Premium

Les motos standard commandent une part de 42,73 %, tandis que le segment Aventure affiche la croissance la plus rapide à un TCAC de 10,12 % en 2024, reflétant les préférences des consommateurs pour des plateformes polyvalentes qui s'adaptent aux applications de navette urbaine et de touring récréatif. Cette expansion du segment s'aligne sur les tendances démographiques où les millennials aisés et les conducteurs de la génération X recherchent des véhicules multifonctions qui justifient des prix plus élevés grâce à des capacités améliorées et un positionnement premium. Les motos cruiser bénéficient du repositionnement stratégique de Harley-Davidson, l'entreprise lançant des modèles 2025 mis à jour, notamment la Street Glide Ultra et la Pan America ST, ciblant à la fois les passionnés traditionnels et les jeunes démographies.

Les motos sport font face à des vents contraires liés aux coûts d'assurance et aux restrictions réglementaires sur les marchés clés, tandis que les variantes touring captent la croissance des démographies vieillissantes qui privilégient le confort à la performance. Les motos tout-terrain connaissent une demande stable portée par l'usage récréatif et les applications utilitaires dans les marchés ruraux. Cependant, les variantes électriques restent naissantes en raison des limitations d'autonomie et des contraintes d'infrastructure de recharge dans les zones éloignées. Le glissement de la segmentation vers les catégories aventure et touring signale une maturation plus large du marché où la différenciation dépend de plus en plus du positionnement lifestyle plutôt que de la pure utilité de transport.

Par Capacité Moteur : La Pénétration Électrique Remodèle les Catégories Traditionnelles

Le segment jusqu'à 200 cc maintient une part de marché de 50,86 % en 2024, tandis que la catégorie 200-400 cc à dominante électrique s'accélère à un TCAC de 12,38 % à mesure que les fabricants positionnent les groupes motopropulseurs électriques dans des catégories de cylindrée servant traditionnellement les applications de navette urbaine. Ce positionnement stratégique reflète les caractéristiques de couple des motos électriques qui offrent des performances comparables à des moteurs à combustion interne de plus grande cylindrée tout en répondant aux exigences réglementaires et aux attentes des consommateurs en matière de mobilité urbaine. Le segment 400-800 cc connaît une croissance modérée à mesure que les fabricants équilibrent les exigences de performance avec les exigences d'efficacité énergétique, tandis que les catégories au-dessus de 800 cc servent des marchés de niche pour les passionnés avec un impact limité sur les volumes.

Les fabricants de motos électriques ciblent de plus en plus la plage de performance équivalente 200-400 cc où la technologie des batteries offre une autonomie et des caractéristiques de recharge acceptables pour les schémas d'utilisation typiques. Le lancement du scooter électrique VIDA Z de Hero MotoCorp et les fonctionnalités connectées de TVS Motor démontrent comment les fabricants traditionnels intègrent des alternatives électriques dans les portefeuilles de produits existants plutôt que de créer des marques électriques séparées. L'évolution de la segmentation par capacité suggère que la future structure du marché reflétera de plus en plus les caractéristiques de performance plutôt que les catégories de cylindrée traditionnelles à mesure que l'adoption électrique s'accélère.

Par Type de Propulsion : La Croissance Électrique s'Accélère Malgré la Domination des Moteurs à Combustion Interne

En 2024, les variantes à moteur à combustion interne ont conservé une part de marché dominante de 87,92 %, maintenant les volumes pour les fabricants traditionnels, tandis que les motos électriques progressent rapidement avec un TCAC projeté de 23,77 %, les positionnant comme le principal moteur de la croissance future du marché. Ce différentiel de croissance reflète le développement des infrastructures, les réductions des coûts des batteries et le soutien réglementaire qui améliorent collectivement les propositions de valeur des motos électriques par rapport aux alternatives à moteur à combustion interne. La croissance des ventes de motos électriques en Indonésie, passant de 10 000 unités en 2021 à 62 000 unités en 2023, démontre le potentiel d'accélération lorsque les subventions gouvernementales s'alignent sur l'amélioration de la technologie et l'expansion des infrastructures.

La segmentation par type de propulsion révèle des défis stratégiques pour les fabricants traditionnels qui doivent équilibrer les investissements dans le développement de produits à moteur à combustion interne avec les exigences de transition électrique. La stratégie premium de Yamaha en Inde, visant une part de 25 à 30 % du segment premium d'ici la fin de la décennie tout en s'étendant aux catégories 700-900 cc, illustre comment les acteurs établis exploitent l'expertise en moteurs à combustion interne pour financer des programmes de développement électrique. Le développement de l'infrastructure d'échange de batteries sur des marchés comme la Thaïlande et l'Indonésie crée des avantages écosystémiques pour les alternatives électriques que l'infrastructure de ravitaillement traditionnelle ne peut pas reproduire, accélérant potentiellement le calendrier de transition au-delà des prévisions actuelles.

Par Application : L'Expansion du Segment Commercial Stimule l'Évolution du Marché

Les applications personnelles dominent avec une part de marché de 93,14 % en 2024, tandis que l'usage commercial s'accélère à un TCAC de 11,26 % à mesure que les plateformes de livraison, les services de covoiturage et les entreprises de logistique adoptent de plus en plus les motos pour les opérations du dernier kilomètre. Ce glissement d'application crée des dynamiques de marché distinctes où les calculs du coût total de possession, les exigences de fiabilité et l'accès au réseau de service deviennent les principaux critères d'achat plutôt que les préférences traditionnelles des consommateurs pour le style, la performance ou le prestige de la marque. L'intensité d'utilisation quotidienne de 150 à 200 kilomètres des opérateurs commerciaux sur des marchés comme l'Indonésie crée des économies favorables pour les alternatives électriques malgré des coûts initiaux plus élevés, en particulier lorsque l'infrastructure d'échange de batteries permet des délais de rotation rapides.

L'évolution de la segmentation par application reflète des tendances économiques plus larges où l'expansion de l'économie des petits boulots et la croissance du commerce électronique créent de nouvelles catégories de demande que les fabricants de motos traditionnels ne servaient pas historiquement. Les opérateurs de flotte exigent de plus en plus une télématique intégrée, des capacités de maintenance prédictive et des solutions de financement qui vont au-delà des ventes de véhicules individuels vers des services de mobilité complets. Cette transition suggère que le futur leadership du marché pourrait dépendre de la capacité des fabricants à répondre aux exigences opérationnelles des clients commerciaux plutôt que des approches traditionnelles de marketing grand public axées sur les liens émotionnels des acheteurs individuels avec les marques de motos.

Analyse Géographique

L'Asie-Pacifique maintient une part de marché de 71,68 % en 2024 tout en soutenant un TCAC de 8,09 % sur la période 2025-2030, portée par la montée en puissance de la production de motos en Inde et la croissance des ventes aux Philippines de 7 % en 2024 à 1,68 million d'unités — le taux de croissance le plus élevé de l'ASEAN. La domination de la région reflète les tendances d'urbanisation, l'élargissement des populations de la classe moyenne et le développement des infrastructures favorisant l'adoption des deux-roues par rapport aux alternatives à quatre roues dans les environnements urbains congestionnés. Le développement de l'infrastructure d'échange de batteries par le biais de partenariats comme PowerPod-Mamotor en Asie du Sud-Est crée des avantages concurrentiels que les marchés traditionnels ne peuvent pas facilement reproduire, étendant potentiellement la position de leadership de l'Asie-Pacifique à mesure que l'électrification s'accélère.

L'Amérique du Nord et l'Europe présentent des caractéristiques de marchés matures avec des taux de croissance modérés, mais stimulent l'expansion du segment premium et l'innovation technologique qui influencent les tendances mondiales de développement des produits. Les marchés européens font face à des pressions réglementaires liées aux normes d'émissions Euro 5+ qui accélèrent l'adoption électrique tout en créant des coûts de conformité pour les fabricants traditionnels. Le repositionnement stratégique de Harley-Davidson sur ces marchés, avec les lancements de modèles 2025 et l'expansion des réseaux de concessionnaires, illustre comment les fabricants premium s'adaptent à l'évolution des démographies et des exigences réglementaires tout en maintenant leur positionnement de marque. Le contraste régional entre la croissance en volume de l'Asie-Pacifique et la croissance en valeur des marchés occidentaux crée des impératifs stratégiques différents pour les fabricants cherchant une échelle mondiale par rapport à un positionnement premium.

L'Amérique Latine émerge comme une opportunité de croissance avec le marché des motos au Mexique projeté pour atteindre 6 millions de ventes annuelles d'ici 2029, triplant par rapport aux niveaux actuels à mesure que les services de livraison et les besoins de mobilité urbaine stimulent l'adoption. Le potentiel de croissance de la région reflète le développement économique, les tendances d'urbanisation et les contraintes d'infrastructure qui favorisent les solutions deux-roues par rapport aux alternatives automobiles traditionnelles. La croissance de 12,4 % du Pérou au premier trimestre 2025 démontre l'élan de la région tandis que l'expansion du segment scooter au Brésil de 30,02 % au premier semestre 2024 illustre les opportunités spécifiques aux catégories. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes où le développement économique et les besoins en infrastructures créent une demande de solutions de transport abordables et fiables, bien que le développement du marché reste limité par la volatilité économique et les contraintes d'infrastructure.

Paysage Concurrentiel

L'industrie des motos présente une consolidation modérée, les fabricants japonais Honda et Yamaha contrôlant une part significative du marché mondial combiné, mais elle fait face à une pression concurrentielle croissante de la part de spécialistes électriques chinois et de joueurs des marchés émergents qui exploitent des avantages de coûts et le soutien gouvernemental pour défier les positions établies. Les dynamiques concurrentielles traditionnelles centrées sur la fidélité à la marque, les réseaux de concessionnaires et l'héritage d'ingénierie cèdent de plus en plus la place à l'intégration technologique, aux calculs du coût total de possession et aux partenariats écosystémiques qui englobent l'infrastructure de recharge, les solutions de financement et les services numériques. La restructuration financière de KTM et les discussions sur l'acquisition stratégique de BMW illustrent comment même les fabricants premium établis font face à des pressions pour se consolider ou s'associer afin de maintenir leur compétitivité dans un paysage de marché en évolution.

Les entrants dans le segment des motos électriques comme Zero Motorcycles, Energica, et des acteurs régionaux tels qu'Ultraviolette créent des opportunités dans des espaces vierges en ciblant des segments de performance que les fabricants traditionnels n'ont pas priorisés pour la conversion électrique. La transformation du paysage concurrentiel s'accélère à mesure que les réseaux d'échange de batteries, les modèles de revenus par abonnement et les plateformes de véhicules connectés créent de nouveaux avantages concurrentiels qui favorisent les entreprises dotées de capacités technologiques plutôt que les avantages d'échelle de fabrication traditionnels. Les exigences de conformité réglementaire, notamment les normes d'émissions Euro 5+, créent des barrières qui favorisent les fabricants plus importants disposant de ressources de recherche et développement plus importantes tout en ouvrant potentiellement des opportunités pour les spécialistes électriques qui évitent entièrement les coûts de conformité aux moteurs à combustion interne.

Leaders de l'Industrie des Motos

Honda Motor Co., Ltd.

Yamaha Motor Co., Ltd.

Hero MotoCorp Ltd.

Bajaj Auto Ltd.

TVS Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Avril 2025 : Yamaha Motor India a annoncé une expansion stratégique visant une part de marché de 25 à 30 % dans le segment premium d'ici la fin de la décennie, avec des plans pour entrer dans les catégories 700-900 cc et développer le réseau de concessionnaires Blue Square à 600 points de vente tout en exploitant l'Inde comme hub d'exportation mondial. Ce positionnement reflète les opportunités du marché premium dans les économies émergentes où les consommateurs aisés recherchent des technologies de motos avancées.

- Mars 2025 : Ultraviolette Automotive a annoncé un investissement de 70 à 100 millions USD sur 2 à 3 ans pour élargir son portefeuille de produits sur 5 plateformes avec 14 modèles planifiés, visant 100 000 unités annuelles dans 3 à 4 ans tout en explorant des synergies de fabrication conjointe avec TVS Motor. L'investissement démontre les ambitions de montée en puissance des fabricants de motos électriques et leurs stratégies de partenariat.

- Avril 2024 : Bajaj Auto a annoncé un investissement en capital de 800 crores INR pour l'exercice 2025, incluant l'achèvement d'une usine de tricycles et l'expansion de la capacité du scooter électrique Chetak, ainsi que le lancement d'une moto au gaz naturel comprimé ciblant les acheteurs soucieux du kilométrage dans les marchés du nord et de l'ouest de l'Inde. L'investissement reflète des stratégies de diversification à travers les technologies de propulsion et les segments de marché.

- Avril 2024 : Hero MotoCorp a ouvert une installation d'assemblage d'une capacité annuelle de 75 000 unités au Népal en partenariat avec CG Motors, élargissant son empreinte de fabrication internationale tout en répondant à la demande croissante en Asie du Sud grâce à la production locale. L'installation démontre des stratégies d'expansion régionale qui exploitent les avantages de coûts et l'accès au marché.

Portée du Rapport Mondial sur le Marché des Motos

| Standard |

| Cruiser |

| Sport |

| Aventure |

| Touring |

| Tout-Terrain |

| Jusqu'à 200 cc |

| 200 à 400 cc |

| 400 à 800 cc |

| Au-dessus de 800 cc |

| Moteur à Combustion Interne (MCI) |

| Électrique |

| Personnel |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Moto | Standard | |

| Cruiser | ||

| Sport | ||

| Aventure | ||

| Touring | ||

| Tout-Terrain | ||

| Par Capacité Moteur | Jusqu'à 200 cc | |

| 200 à 400 cc | ||

| 400 à 800 cc | ||

| Au-dessus de 800 cc | ||

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) | |

| Électrique | ||

| Par Application | Personnel | |

| Commercial | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des motos en 2025 ?

Il est évalué à 142,83 milliards USD avec une prévision d'atteindre 166,55 milliards USD d'ici 2030 à un TCAC de 3,12 %.

Quelle région est en tête des ventes de motos ?

L'Asie-Pacifique détient 71,68 % des revenus de 2024 et continuera à se développer à un TCAC de 8,09 % jusqu'en 2030.

Qu'est-ce qui stimule la montée en puissance des motos électriques ?

Les subventions à l'achat, l'infrastructure d'échange de batteries et le durcissement des règles d'émissions propulsent un TCAC de 23,77 % pour les modèles électriques.

Quel segment de motos connaît la croissance la plus rapide ?

Les motos d'aventure progressent à un TCAC de 10,12 % à mesure que les conducteurs recherchent des expériences polyvalentes et premium.

Comment les équipementiers génèrent-ils des revenus récurrents ?

Ils déploient des abonnements pour motos connectées, des services de données télématiques et des plans de location de batteries qui ajoutent des revenus au-delà des ventes initiales.

Quels risques menacent l'expansion ?

Les coûts de conformité Euro 5+, les fluctuations des prix du lithium-ion et les alternatives de micro-mobilité peuvent réduire jusqu'à 1,5 point de pourcentage le TCAC projeté.

Dernière mise à jour de la page le: