Taille et Part du Marché des Orthèses et Supports Orthopédiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

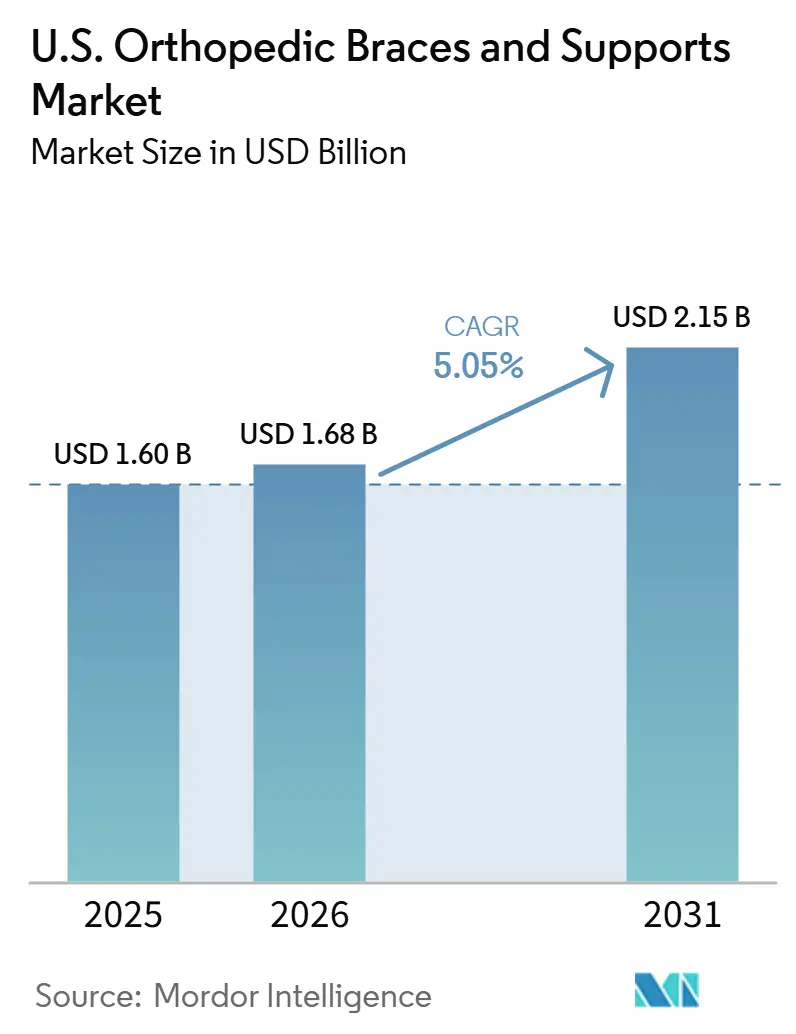

| Taille du marché de l'année de base (2025) | 1.60 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Orthèses et Supports Orthopédiques aux États-Unis par Mordor Intelligence

La taille du marché des orthèses et supports orthopédiques aux États-Unis devrait s'étendre de 1,60 milliard USD en 2025 et 1,68 milliard USD en 2026 à 2,15 milliards USD d'ici 2031, enregistrant un CAGR de 5,05 % entre 2026 et 2031.

La trajectoire de croissance repose sur trois facteurs structurels : une population de patients large et vieillissante atteinte d'arthrose, une augmentation des blessures musculo-squelettiques liées au sport et au travail, et l'adoption croissante des soins conservateurs avant la chirurgie. En 2024, 21,3 % des adultes aux États-Unis ont reçu un diagnostic d'arthrite, stimulant la demande dans les catégories de supports pour le genou, la cheville, le dos et les membres supérieurs. Les blessures liées aux sports et aux équipements de loisirs ont entraîné 4,4 millions de visites aux urgences en 2024, soit une augmentation de 17 % par rapport à 2023.[1]Centers for Disease Control and Prevention, "FastStats, Arthritis," National Center for Health Statistics, cdc.gov Cette hausse a maintenu une forte demande pour les produits de remplacement à cycle court et de récupération. Les centres de chirurgie ambulatoire réalisent davantage de procédures orthopédiques, les sorties le jour même faisant de l'orthèse à domicile un élément standard de la récupération.

Principaux Enseignements du Rapport

- Par application, les lésions ligamentaires ont dominé avec une part de 39,27 % en 2025, tandis que la rééducation post-opératoire devrait progresser à un CAGR de 7,53 % jusqu'en 2031.

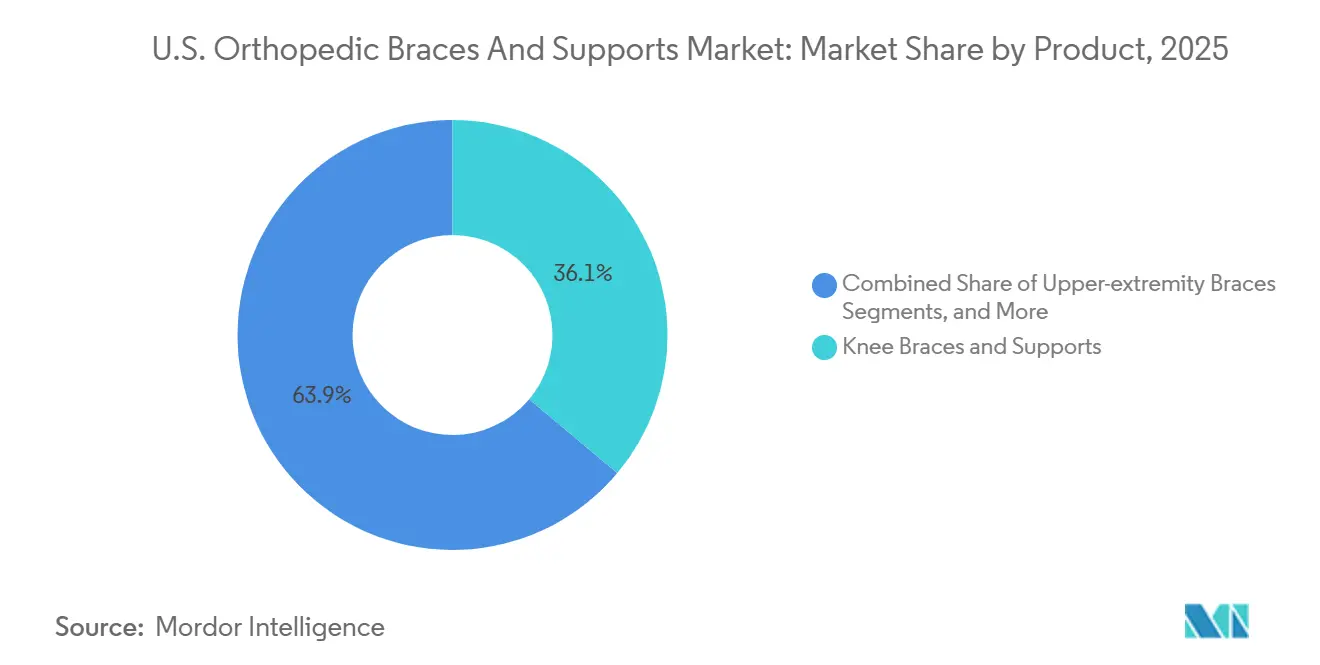

- Par produit, les orthèses et supports de genou représentaient 36,11 % de la taille du marché américain des orthèses et supports orthopédiques en 2025, tandis que les orthèses des membres supérieurs devraient croître à un CAGR de 6,06 % jusqu'en 2031.

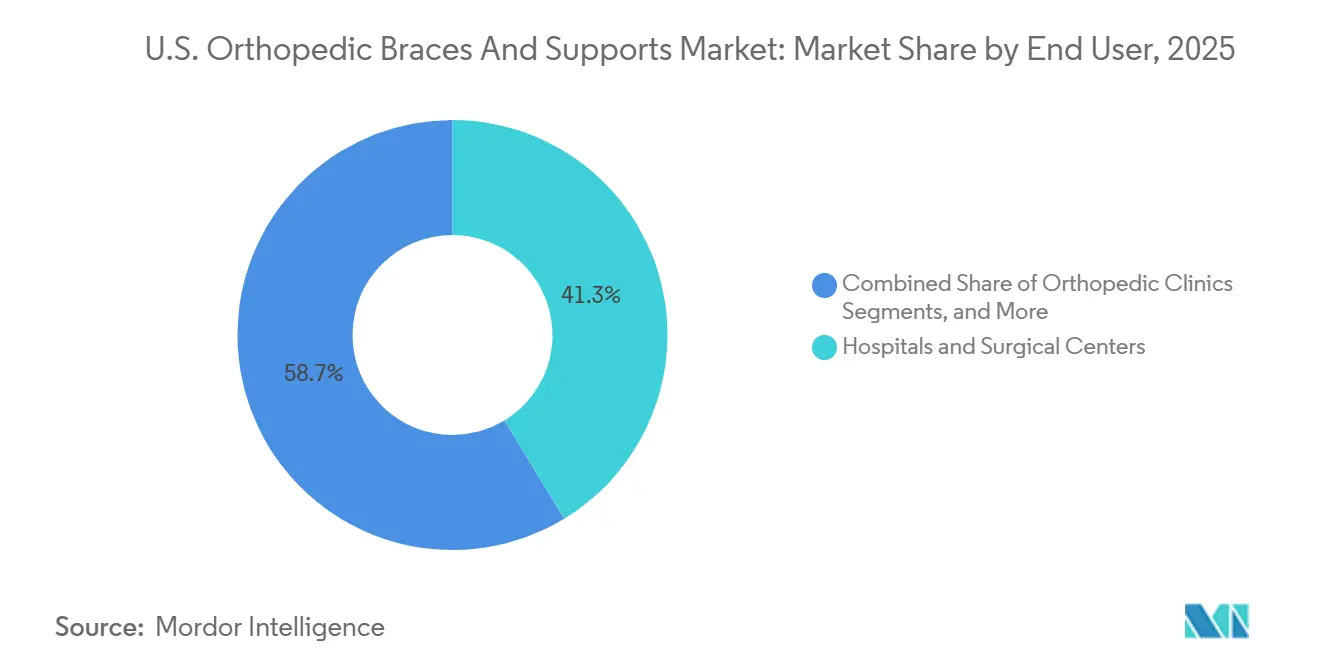

- Par utilisateur final, les hôpitaux et centres chirurgicaux détenaient 41,32 % de la part du marché américain des orthèses et supports orthopédiques en 2025, tandis que les cliniques orthopédiques devraient progresser à un CAGR de 5,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Orthèses et Supports Orthopédiques aux États-Unis

Analyse de l'Impact des Facteurs de Croissance*

| FACTEUR DE CROISSANCE | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Vieillissement de la population américaine et charge de l'arthrose | +1.4% | National, avec une intensité plus élevée dans les États du Sud-Est et de la ceinture solaire | Long terme (≥ 4 ans) |

| Forte incidence des blessures sportives et musculo-squelettiques | +1.0% | National, avec une activité plus soutenue dans le Sud-Est, le Midwest et la côte Ouest | Court terme (≤ 2 ans) |

| Évolution vers les soins non invasifs et la rééducation post-opératoire | +0.9% | National, avec une pertinence plus forte dans les zones métropolitaines à forte densité de centres de chirurgie ambulatoire | Moyen terme (2-4 ans) |

| Innovation produit dans les designs légers, respirants et à faible encombrement | +0.6% | National | Moyen terme (2-4 ans) |

| Expansion du code d'orthèse des membres inférieurs 2026 | +0.3% | National, avec des gains précoces sur les marchés disposant d'une infrastructure de codification orthétique établie | Court terme (≤ 2 ans) |

| Outils numériques de commande, de numérisation et de flux de travail DMEPOS | +0.3% | National, avec une adoption plus rapide dans les grands systèmes hospitaliers et les cabinets de groupe orthopédiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Population Américaine et Charge de l'Arthrose

Les États-Unis font face à une charge significative d'arthrose chez les personnes âgées, stimulant l'utilisation à long terme d'orthèses pour les affections du genou, de la hanche et du dos. En 2025, l'incidence de l'arthrose chez les adultes de 55 ans et plus était de 1 973,19 pour 100 000, dépassant les autres grands marchés. Avec 53,9 % des adultes de 75 ans et plus diagnostiqués avec de l'arthrite et 88 % des cas chez les personnes de 45 ans et plus, la demande de dispositifs prescrits par des cliniciens pour soulager la douleur et maintenir la mobilité est en hausse.[2]National Safety Council, "Sports and Recreational Injuries," Injury Facts, nsc.org À mesure que les baby-boomers atteignent la tranche des 75 ans et plus d'ici 2030, le marché des orthèses et supports orthopédiques connaîtra une croissance soutenue, notamment pour les orthèses de décharge du genou et les produits de décharge de la hanche.[3]MIAA and Datalys Center, "2024-25 High School RIO Summary Report," High School RIO, miaa.net

Forte Incidence des Blessures Sportives et Musculo-Squelettiques

La pratique sportive aux États-Unis continue de générer des blessures ligamentaires, à la cheville, au genou et à l'épaule. Les visites aux urgences pour des blessures liées au sport ont atteint 4,4 millions en 2024, soit une augmentation de 17 % par rapport à 2023. Les programmes scolaires du secondaire ont signalé 5 921 blessures au cours de l'année académique 2024/25, les blessures ligamentaires du genou et de la cheville étant les plus fréquentes. Les activités récréatives des adultes, notamment chez les personnes âgées de 35 à 60 ans, contribuent davantage à la demande d'orthèses de qualité médicale, assurant une croissance régulière du marché.

Évolution vers les Soins Non Invasifs et la Rééducation Post-Opératoire

Les soins orthopédiques aux États-Unis évoluent vers des traitements conservateurs, avec une utilisation croissante des orthèses en amont des parcours de soins. Les assureurs exigent souvent un traitement conservateur documenté avant d'approuver les chirurgies, stimulant l'adoption des orthèses. Les centres de chirurgie ambulatoire stimulent la demande de solutions de récupération structurées à domicile en raison des sorties le jour même. Les cas d'utilisation post-opératoire et préventive, notamment dans l'arthroplastie de l'épaule, la reconstruction du ligament croisé antérieur, la réparation méniscale et les remplacements du genou, alimentent la demande de produits d'orthèse, soutenant la croissance du marché.

Expansion du Code d'Orthèse des Membres Inférieurs 2026

Les modifications de remboursement en 2026 ont amélioré la viabilité commerciale des orthèses avancées des membres inférieurs. Le CMS a introduit le code HCPCS L2221 avec un paiement de 1 889,92 USD pour les orthèses cheville-pied à commande par microprocesseur, offrant une voie de facturation claire. De plus, le CMS a élargi la liste obligatoire pour inclure 83 codes HCPCS supplémentaires, augmentant le besoin de consultations en face à face et d'ordonnances écrites. Ces changements favorisent les dispensateurs conformes de grande taille par rapport aux circuits plus petits, renforçant le segment de dispensation organisée du marché.

Analyse de l'Impact des Facteurs de Frein*

| FACTEUR DE FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Lacunes de remboursement et charge financière pour les patients | -0.6% | Sud-Est, États ruraux et marchés à forte proportion de Medicaid | Long terme (≥ 4 ans) |

| Pression de banalisation dans les produits souples et les circuits en vente libre | -0.4% | National, avec un effet plus fort dans les marchés de vente au détail denses | Moyen terme (2-4 ans) |

| Critères d'éligibilité stricts pour les orthèses sur mesure et obstacles documentaires | -0.3% | National, avec un effet plus fort dans les zones non métropolitaines à accès limité aux orthèses et prothèses | Moyen terme (2-4 ans) |

| Les supports non rigides peuvent ne pas relever de la catégorie de prestations d'orthèses Medicare | -0.2% | National, avec un effet plus fort dans les groupes de patients à forte proportion Medicare | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de Remboursement et Charge Financière pour les Patients

Les difficultés de remboursement restent un obstacle majeur à la conversion des recommandations cliniques en adoption de produits. Medicare et Medicaid couvrent une part substantielle des patients utilisant des orthèses orthopédiques, notamment ceux souffrant d'arthrose, d'affections musculo-squelettiques chroniques ou ayant des besoins de récupération post-chirurgicale. La mise à jour du barème tarifaire DMEPOS 2026 a reflété une augmentation de 2,0 % pour les articles orthétiques hors appel d'offres concurrentiel, tandis que le code de main-d'œuvre orthétique L4205 a augmenté de 2,7 %, tous deux inférieurs à la hausse des coûts auxquels font face les fabricants d'orthèses. Les co-assurances et les franchises retardent souvent l'adoption pour les patients à revenus fixes, notamment pour les dispositifs haut de gamme tels que les orthèses de décharge du genou et les orthèses de hanche pour l'arthrose. Ce problème est plus prononcé dans les régions à double éligibilité et à faibles revenus, où la couverture limitée et les contraintes économiques des prestataires réduisent la demande adressable.

Pression de Banalisation dans les Produits Souples et les Circuits en Vente Libre

Les orthèses souples vendues en pharmacies, sur les plateformes en ligne et dans les magasins d'articles de sport continuent d'exercer une pression sur les prix dans les catégories de supports de base. Ces produits concurrencent les options dispensées par les cliniciens, offrant des prix plus bas et une disponibilité plus rapide. Les fabricants de marque font face à des défis car la plupart des supports souples relèvent du statut d'exemption de classe I de la FDA, permettant la concurrence générique et limitant la protection des prix. Cette dynamique crée une fracture sur le marché américain des orthèses orthopédiques, les produits codifiés haut de gamme maintenant leurs marges tandis que les produits souples à fort volume peinent à se différencier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Le Genou et la Colonne Vertébrale Ancrent les Revenus, les Membres Supérieurs Portent la Prime de Croissance

Les orthèses et supports de genou représentaient 36,11 % de la part de marché en 2025, en faisant le principal moteur de revenus sur le marché américain des orthèses et supports orthopédiques. Leur large application dans la gestion de l'arthrose, la récupération après une lésion ligamentaire et l'utilisation préventive chez les adultes actifs garantit des prescriptions fréquentes. Le segment bénéficie d'une large gamme de prix, des manchons en vente libre à faible coût aux dispositifs de décharge sur mesure dépassant 1 000 USD, capturant à la fois le volume et la valeur.

Les orthèses du dos et de la colonne vertébrale restent un segment clé en raison de leur utilisation dans les douleurs lombaires chroniques, la stabilisation post-chirurgicale et les tensions liées au travail. Les orthèses de cheville et de pied occupent une position importante, portées par la demande de gestion des entorses et de récupération après des procédures calcanéennes et tibiales. Les orthèses des membres supérieurs devraient croître à un CAGR de 6,06 % jusqu'en 2031, soutenues par des soins ambulatoires structurés pour les affections de l'épaule, du poignet et du coude. L'acquisition d'Integrity Orthopaedics par Smith+Nephew en janvier 2026 et le lancement par Bauerfeind de l'orthèse de suivi rotulien GenuTrain P3 en 2026 soulignent l'accent stratégique mis sur l'élargissement des offres de produits.

Par Application : Les Lésions Ligamentaires Dominent le Volume, la Rééducation Post-Opératoire Affiche la Croissance la Plus Rapide

Les lésions ligamentaires représentaient 39,27 % de la demande totale en 2025, en faisant le plus grand segment d'application sur le marché américain des orthèses et supports orthopédiques. Cette demande est portée par les blessures aiguës et les cycles de récupération prolongés, notamment pour les protocoles du ligament croisé antérieur, du ligament collatéral médial et du ligament de la cheville. Les sports scolaires et universitaires continuent de contribuer de manière significative à ce segment.

La rééducation post-opératoire devrait croître à un CAGR de 7,53 % jusqu'en 2031, le plus élevé parmi tous les segments d'application. Cette croissance est alimentée par les sorties le jour même des centres de chirurgie ambulatoire, où les patients nécessitent une orthèse immédiate pour la récupération. Les procédures telles que l'arthroplastie de l'épaule et le remplacement total du genou renforcent cette tendance. Le lancement par OrthoPediatrics du système de poids complet TRAXIO en avril 2026 élargit davantage le paysage des soins post-opératoires.

Par Utilisateur Final : Les Systèmes Hospitaliers Maintiennent la Base, les Cliniques Orthopédiques Gagnent en Dynamisme

Les hôpitaux et centres chirurgicaux détenaient une part de marché de 41,32 % en 2025, maintenant leur leadership sur le marché américain des orthèses et supports orthopédiques. Leur domination est attribuée à leur rôle dans le traitement des blessures aiguës, la récupération chirurgicale et la conformité aux flux de prescription. L'expansion de la liste obligatoire du CMS d'avril 2026 a encore renforcé leur position.

Les cliniques orthopédiques devraient croître à un CAGR de 5,90 % jusqu'en 2031, portées par le transfert des soins musculo-squelettiques de routine vers des environnements ambulatoires rentables. Les cliniques améliorent leurs capacités de dispensation intégrée pour rationaliser l'exécution des prescriptions. Les environnements de soins à domicile se développent en raison de la gestion chronique de l'arthrose et des prescriptions soutenues par la télémédecine. Les centres de sport et de rééducation, bien que le plus petit segment, jouent un rôle essentiel dans l'adoption d'orthèses axées sur la performance.

Analyse Géographique

Sur le marché américain des orthèses et supports orthopédiques, la demande est répandue, mais le Sud-Est connaît des volumes de patients plus élevés en raison de la prévalence élevée de l'arthrose et d'une population âgée dense. De nombreux États de cette région ont des populations adultes âgées dépassant 56 %, avec des projections atteignant 60 % à 70 %. Cela stimule une forte demande d'orthèses pour le genou, la hanche et le dos parmi les populations dépendantes de Medicare. Cependant, les défis d'accessibilité financière pour les dispositifs haut de gamme persistent dans les zones à faibles revenus et rurales.

Le Nord-Est et la côte Ouest sont des marchés clés pour les produits orthopédiques haut de gamme, soutenus par une forte densité de spécialistes, une couverture d'assurance commerciale robuste et une base importante de patients en paiement privé. Les centres urbains comme Boston, New York, San Francisco et Los Angeles sont en tête dans l'adoption de protocoles dirigés par des cliniciens. La côte Ouest bénéficie d'activités de plein air toute l'année, assurant une demande constante pour les soins ligamentaires et post-opératoires. La Californie se distingue par sa grande population, ses cliniques orthopédiques en croissance et ses centres de chirurgie ambulatoire en expansion, stimulant l'utilisation d'orthèses dispensées en clinique.

Les États du Midwest et du Centre-Sud présentent une demande portée par le travail manuel, les indemnisations des travailleurs et les blessures par efforts répétitifs. Des États comme l'Ohio, le Michigan, l'Illinois et le Texas maintiennent une utilisation régulière d'orthèses des membres supérieurs et lombaires en raison de schémas de blessures importants dans la fabrication, la construction et l'agriculture. Le Texas se distingue par sa grande population en âge de travailler et ses cabinets de groupe orthopédiques en expansion, qui soutiennent la dispensation dirigée par des cliniciens. L'accès en milieu rural reste un défi, car les longues distances de déplacement vers les cliniques entravent les prescriptions d'orthèses en temps opportun. Les règles de documentation d'avril 2026 pourraient aggraver les disparités d'accès si les voies de prescription par télémédecine ne sont pas préservées.

Paysage Concurrentiel

La structure concurrentielle du marché américain des orthèses et supports orthopédiques est modérément consolidée pour les produits cliniques de qualité sur prescription, mais fragmentée lorsqu'on inclut la vente au détail en vente libre, les fournisseurs indépendants d'équipements médicaux durables et les circuits d'orthèses et prothèses. Enovis, via DJO et DonJoy, ainsi qu'Embla Medical via Össur, Ottobock et Bauerfeind, sont des acteurs importants dans l'orthèse dirigée par des cliniciens. Les 3 à 4 premiers fournisseurs détiennent une part combinée estimée à 35 % à 45 % du volume dirigé par des cliniciens, laissant de la place aux spécialistes plus petits et aux distributeurs régionaux. L'étendue du portefeuille est essentielle car les grands fournisseurs visent des accords de couverture anatomique complète plutôt que de concurrencer sur des produits uniques. Le contrôle des comptes dépend de plus en plus des outils opérationnels en plus de la conception des orthèses.

Enovis a renforcé sa position en offrant un portefeuille complet couvrant les catégories genou, cheville, coude, dos, poignet, épaule et hanche, permettant une vente intégrée aux cabinets orthopédiques. En janvier 2024, la société a lancé l'orthèse de genou DonJoy ROAM OA, ciblant les patients qui pourraient autrement nécessiter des dispositifs sur mesure, élargissant ainsi l'accès dans le segment de l'arthrose. Össur s'est concentré sur l'infrastructure numérique, renforçant la fidélité des cliniques grâce à sa plateforme de flux de travail EmpowerX, qui a traité près de 4 millions de commandes dans plus de 4 800 sites de facturation, créant un avantage concurrentiel dans la fidélisation des cliniques.

La concurrence sur le marché américain des orthèses et supports orthopédiques évolue à travers la codification, la spécialisation et la consolidation sélective. L'introduction en avril 2026 du code L2221 a clarifié le remboursement des orthèses cheville-pied avancées, favorisant les fournisseurs dans la technologie haut de gamme des membres inférieurs. L'acquisition d'Integrity Orthopaedics par Smith+Nephew en janvier 2026 met en évidence la tendance des entreprises de dispositifs orthopédiques à se rapprocher de l'orthèse post-opératoire en raison des volumes élevés de procédures et des opportunités liées à la récupération. Des entreprises plus petites comme Becker Orthopedic, Bird & Cronin et medi défendent des positions de niche dans la fabrication sur mesure et le support de qualité médicale, tandis que les marques de commerce électronique à bas prix maintiennent une pression sur les prix des produits souples non différenciés.

Leaders du Secteur des Orthèses et Supports Orthopédiques aux États-Unis

-

Breg, Inc.

-

Enovis Corporation

-

Essity Aktiebolag (publ)

-

Ottobock SE & Co. KGaA

-

Zimmer Biomet Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : OrthoPediatrics Corp., en partenariat avec Synetik Group, a élargi son portefeuille d'orthèses spécialisées en introduisant le système de poids complet TRAXIO, ciblant le marché américain des orthèses spécialisées pédiatriques orthopédiques d'une valeur de 500 millions USD.

- Janvier 2026 : Smith+Nephew a acquis Integrity Orthopaedics pour 225 millions USD en amont, avec des paiements supplémentaires basés sur la performance, renforçant sa position dans le segment américain de réparation de l'épaule avec le système de réparation de la coiffe des rotateurs Tendon Seam.

- Janvier 2025 : Aspen Medical Products a acquis Advanced Orthopaedics, améliorant son portefeuille d'orthèses axées sur la colonne vertébrale et élargissant la distribution dans les hôpitaux, les équipements médicaux durables et les circuits de vente au détail.

- Janvier 2025 : Mueller Sports Medicine a acquis la marque Pro Orthopedic, intégrant ses gammes de produits en néoprène et ses relations institutionnelles dans son portefeuille de médecine sportive.

Périmètre du Rapport sur le Marché des Orthèses et Supports Orthopédiques aux États-Unis

Selon le périmètre du rapport, les orthèses et supports orthopédiques sont des dispositifs médicaux externes utilisés pour stabiliser, aligner, protéger ou immobiliser les articulations, les muscles et les os. Ce sont des outils non chirurgicaux conçus pour soulager la douleur, prévenir de nouvelles blessures et aider à la rééducation après un traumatisme ou une chirurgie.

Le marché américain des orthèses et supports orthopédiques est segmenté par produit, application, utilisateur final et géographie. Par produit, le marché comprend les orthèses et supports de genou, les orthèses de cheville et de pied, les orthèses du dos et de la colonne vertébrale, les orthèses des membres supérieurs, les orthèses de la hanche et du bassin, et autres. Par application, le marché est segmenté en lésion ligamentaire, soins préventifs, rééducation post-opératoire, arthrose et autres affections chroniques. Par utilisateur final, le marché est catégorisé en hôpitaux et centres chirurgicaux, cliniques orthopédiques, environnements de soins à domicile et centres de sport et de rééducation. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Orthèses et Supports de Genou |

| Orthèses de Cheville et de Pied |

| Orthèses du Dos et de la Colonne Vertébrale |

| Orthèses des Membres Supérieurs |

| Orthèses de la Hanche et du Bassin |

| Autres |

| Lésion Ligamentaire |

| Soins Préventifs |

| Rééducation Post-Opératoire |

| Arthrose |

| Autres Affections Chroniques |

| Hôpitaux et Centres Chirurgicaux |

| Cliniques Orthopédiques |

| Environnements de Soins à Domicile |

| Centres de Sport et de Rééducation |

| Par Produit | Orthèses et Supports de Genou |

| Orthèses de Cheville et de Pied | |

| Orthèses du Dos et de la Colonne Vertébrale | |

| Orthèses des Membres Supérieurs | |

| Orthèses de la Hanche et du Bassin | |

| Autres | |

| Par Application | Lésion Ligamentaire |

| Soins Préventifs | |

| Rééducation Post-Opératoire | |

| Arthrose | |

| Autres Affections Chroniques | |

| Par Utilisateur Final | Hôpitaux et Centres Chirurgicaux |

| Cliniques Orthopédiques | |

| Environnements de Soins à Domicile | |

| Centres de Sport et de Rééducation |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché américain des orthèses et supports orthopédiques en 2026

Il s'établit à 1,68 milliard USD en 2026 et devrait atteindre 2,15 milliards USD d'ici 2031 à un CAGR de 5,05 %.

Quel domaine d'application génère la demande la plus élevée aux États-Unis

Les lésions ligamentaires ont dominé la demande avec une part de 39,27 % en 2025, car les blessures du genou et de la cheville créent une utilisation d'orthèses à la fois aiguë et de longue durée.

Quelle catégorie de produits connaît la croissance la plus rapide jusqu'en 2031

Les orthèses des membres supérieurs devraient croître à un CAGR de 6,06 %, soutenues par des besoins croissants en soins de l'épaule, du poignet et du coude en milieu professionnel et ambulatoire.

Pourquoi les cliniques orthopédiques gagnent-elles en importance dans la dispensation d'orthèses

Les cliniques orthopédiques devraient se développer à un CAGR de 5,90 % à mesure que les soins ambulatoires s'éloignent des environnements hospitaliers à coût plus élevé et que davantage de cliniques ajoutent une dispensation DMEPOS en interne.

Qu'est-ce qui stimule une demande plus forte d'orthèses post-opératoires

La sortie le jour même des centres de chirurgie ambulatoire augmente le besoin d'orthèses à emporter après les procédures de ligament croisé antérieur, méniscales, de l'épaule et du genou, c'est pourquoi la rééducation post-opératoire devrait croître à un CAGR de 7,53 %.

Quelles régions présentent les conditions de demande les plus fortes

Le Sud-Est affiche le volume le plus important lié à l'arthrose et à l'exposition Medicare, tandis que le Nord-Est et la côte Ouest soutiennent une demande plus haut de gamme en raison de la densité de spécialistes et d'une couverture commerciale plus solide.

Dernière mise à jour de la page le: