Taille et Part du Marché des Fournitures Orthodontiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.85 Milliards de dollars |

| Taille du Marché (2031) | 19.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Orthodontiques par Mordor Intelligence

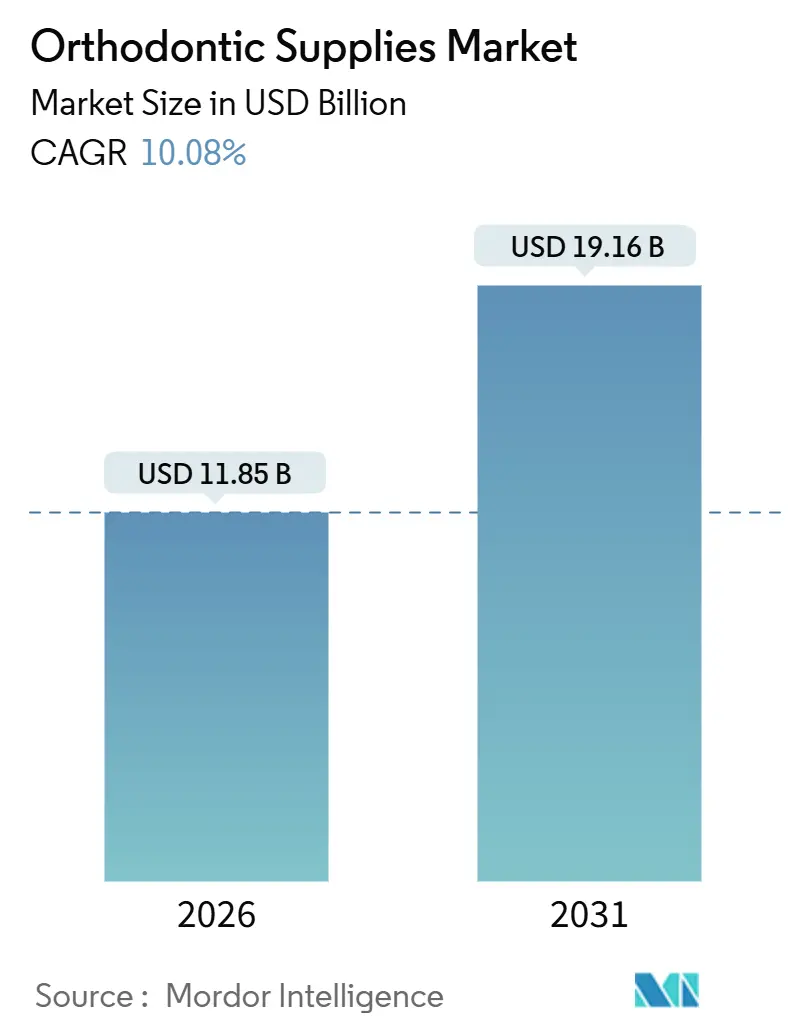

La taille du Marché des Fournitures Orthodontiques est estimée à 11,85 milliards USD en 2026, et devrait atteindre 19,16 milliards USD d'ici 2031, à un CAGR de 10,08 % au cours de la période de prévision (2026-2031).

La trajectoire met en évidence un glissement des seuls moteurs démographiques vers une demande portée par la technologie, les plateformes d'intelligence artificielle au fauteuil comprimant la planification du traitement de plusieurs semaines à quelques minutes, tandis que les marques d'aligneurs transparents en vente directe aux consommateurs (DTC) érodent les revenus des acteurs établis. Parallèlement, les organisations de services dentaires (DSO) mutualisent leurs achats, contraignant les fournisseurs à réviser leurs structures de marges. L'Organisation Mondiale de la Santé a recensé 3,5 milliards de personnes atteintes de maladies bucco-dentaires en 2024, et la malocclusion non traitée représente une part substantielle de ce fardeau.[1]Organisation Mondiale de la Santé, « Rapport mondial sur l'état de la santé bucco-dentaire 2024 », OMS, who.int L'innovation en matière d'aligneurs transparents, l'impression 3D rapide en cabinet et les attentes esthétiques croissantes des adultes propulsent le marché des fournitures orthodontiques dans une phase de forte croissance, même si les régulateurs renforcent leur surveillance des adhésifs de collage et des parcours de soins DTC. Les stratégies des fournisseurs convergent désormais vers des écosystèmes numériques qui regroupent la numérisation intra-orale, les logiciels de planification du traitement et les outils de suivi par abonnement, afin de défendre leurs flux de revenus dans un paysage de plus en plus consolidé.

Principaux Enseignements du Rapport

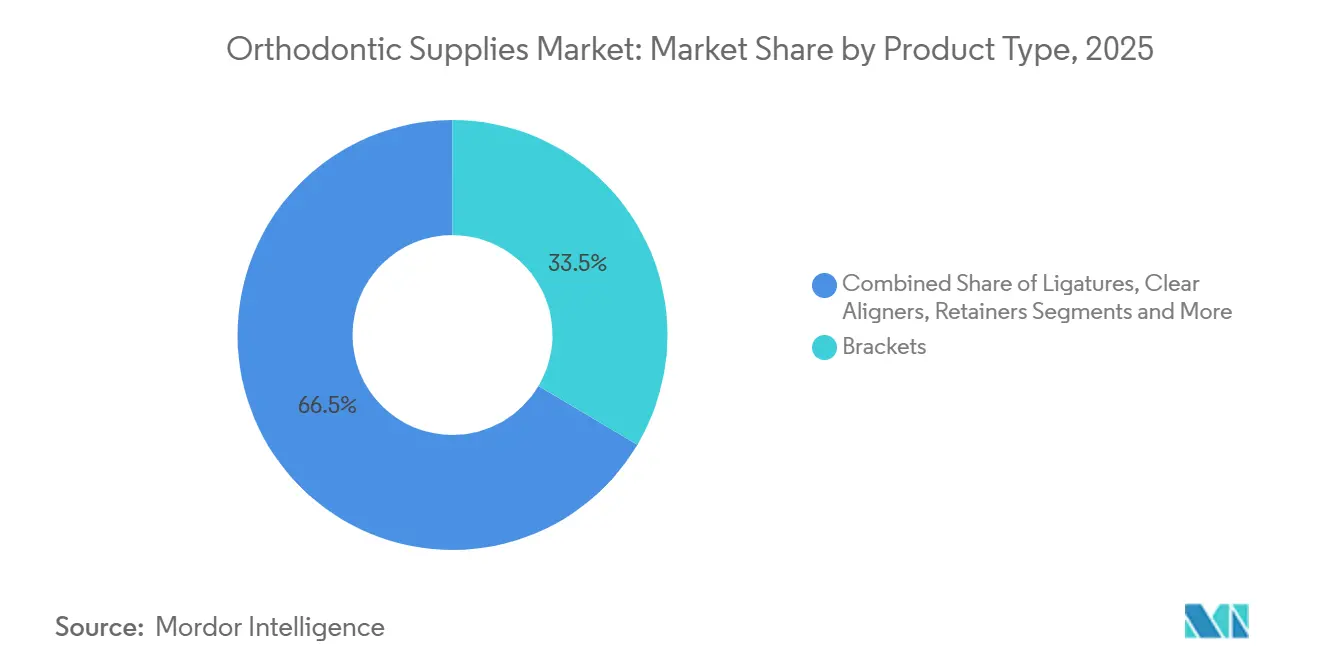

- Par type de produit, les brackets ont dominé avec 33,52 % de la part du marché des fournitures orthodontiques en 2025 ; les aligneurs transparents devraient progresser à un CAGR de 14,25 % jusqu'en 2031.

- Par matériau, l'acier inoxydable représentait 44,63 % de la taille du marché des fournitures orthodontiques en 2025 ; les matériaux céramiques devraient croître à un CAGR de 13,51 % jusqu'en 2031.

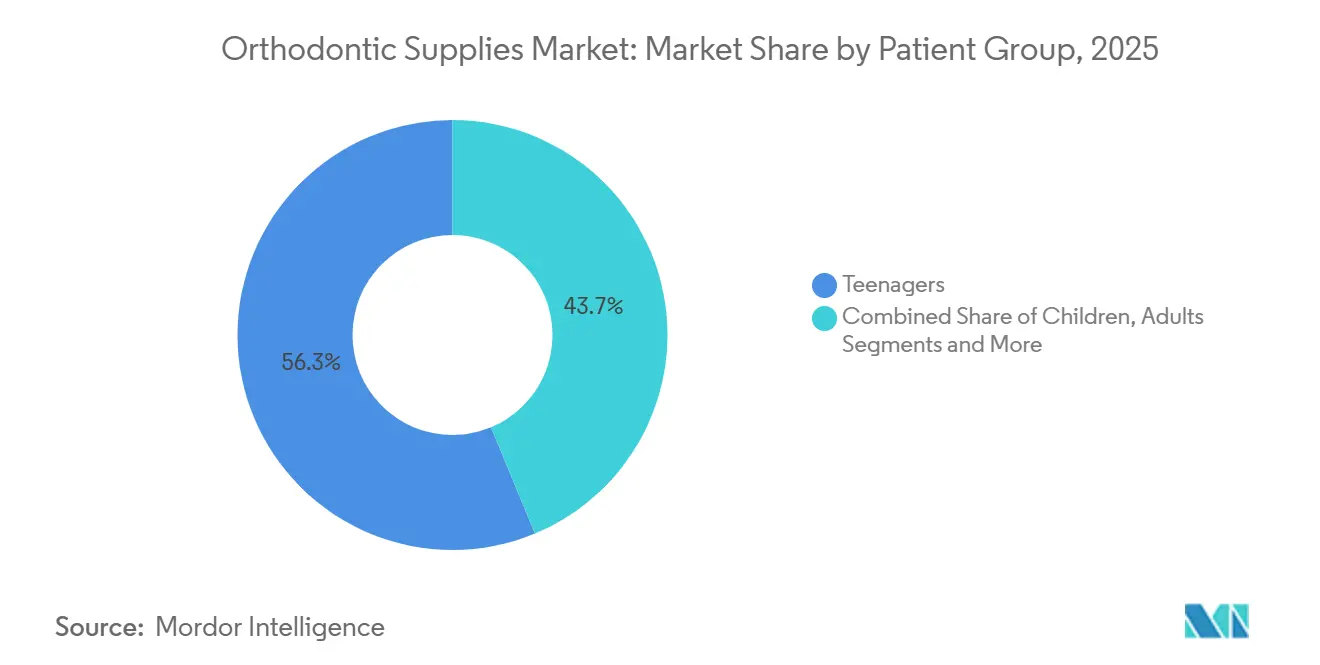

- Par groupe de patients, les adolescents détenaient 56,27 % de la part en volume en 2025 ; les adultes enregistreront le CAGR le plus élevé à 12,23 % jusqu'en 2031.

- Par utilisateur final, les cliniques dentaires ont capté 47,86 % de la part des revenus en 2025 ; les plateformes DTC afficheront un CAGR de 13,63 % jusqu'en 2031.

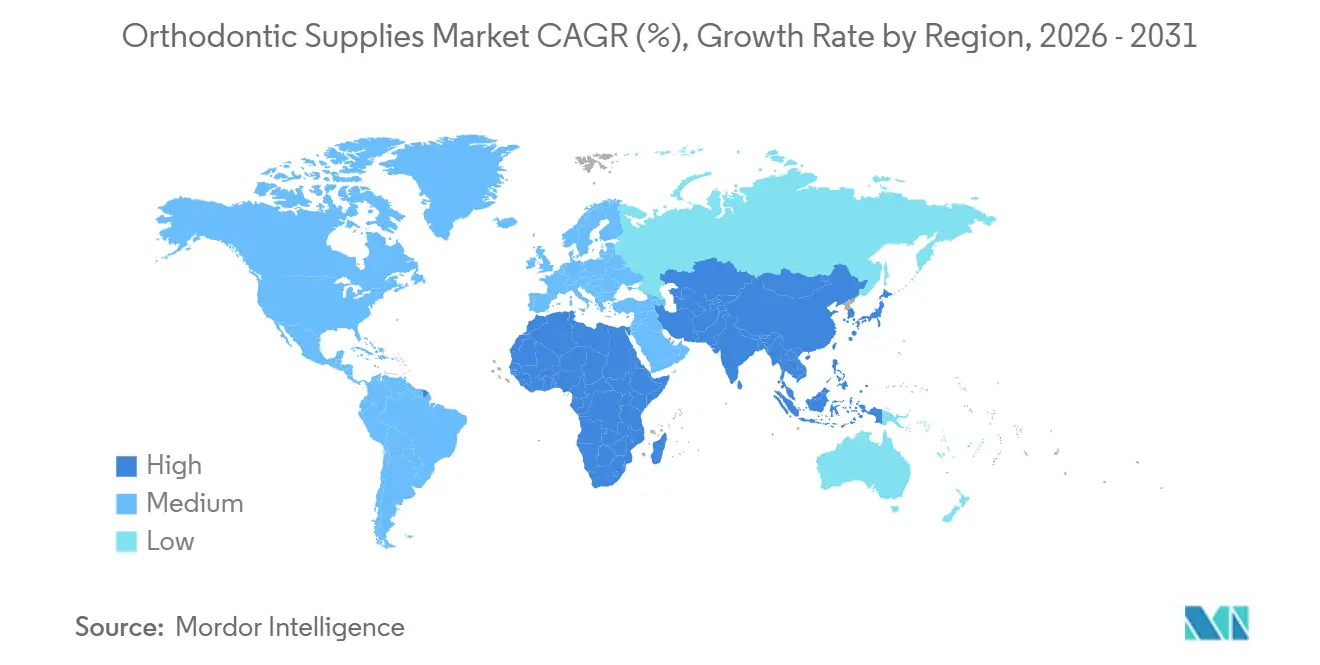

- L'Amérique du Nord a contribué à hauteur de 36,44 % des revenus mondiaux en 2025 et l'Asie-Pacifique progresse à un CAGR de 13,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Fournitures Orthodontiques*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Malocclusions | +2.1% | Mondial, prononcé en Asie-Pacifique et en Amérique Latine | Long terme (≥ 4 ans) |

| Hausse du Revenu Disponible et Demande d'Esthétique | +1.8% | Chine, Inde, Moyen-Orient, parties de l'Amérique Latine | Moyen terme (2–4 ans) |

| Avancées Technologiques dans les Aligneurs Transparents | +2.4% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des Organisations de Services Dentaires | +1.3% | Amérique du Nord, Europe Occidentale | Moyen terme (2–4 ans) |

| Personnalisation au Fauteuil Assistée par l'IA | +1.5% | Amérique du Nord, Europe, villes asiatiques de premier rang | Court terme (≤ 2 ans) |

| Matériaux Bio-résorbables Respectueux de l'Environnement | +0.9% | Europe en premier, adoption sélective en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Malocclusions

Les données de l'OMS présentent la malocclusion comme un fardeau de santé publique silencieux, mais les obstacles à l'accès limitent le recours aux traitements. Les associations dentaires en Inde et en Indonésie mènent désormais des campagnes de sensibilisation qui raccourcissent les délais entre le diagnostic et le traitement, transformant un besoin latent en démarrages de cas actifs. Les fournisseurs disposant de portefeuilles échelonnés — brackets métalliques à faible coût pour les marchés de masse et options céramiques haut de gamme pour les consommateurs aisés — captent les volumes qui en résultent. Les recommandations d'intervention précoce pour les enfants âgés de 7 à 9 ans élargissent les fenêtres thérapeutiques, augmentant les dépenses à vie par patient. Aucune juridiction n'impose un dépistage à l'échelle de la population, de sorte que les efforts du secteur privé restent au cœur de la création de la demande.

Avancées Technologiques dans les Aligneurs Transparents

L'innovation s'est déplacée des matériaux vers les logiciels. L'outil d'IA CADe d'Align Technology, homologué en 2025, trace automatiquement les repères radiographiques et réduit le temps de planification de 40 %. Les brackets auto-ligaturants réduisent les frictions et diminuent la fréquence des rendez-vous, ce qui séduit les DSO qui maximisent l'utilisation du fauteuil. Les autorités réglementaires ont étendu les indications des aligneurs transparents à l'expansion pédiatrique complexe, supplantant les brackets dans un ancien bastion.[2]Agence américaine des produits alimentaires et médicamenteux, « Invisalign Palatal Expander – Autorisation 510(k) », FDA, fda.gov Les fournisseurs dépourvus de flux de travail numériques intégrés font face à une tarification banalisée à mesure que les orthodontistes adoptent des plateformes permettant d'économiser de la main-d'œuvre.

Personnalisation au Fauteuil Assistée par l'IA

Le suivi à distance par imagerie smartphone et vision par ordinateur réduit de moitié les visites en cabinet, tandis que l'impression 3D le jour même comprime les chaînes d'approvisionnement de plusieurs semaines à quelques heures. Les fournisseurs qui regroupent scanners, logiciels et matériel de fabrication sécurisent des revenus d'abonnement prévisibles et une fidélisation plus élevée des comptes. Les concurrents qui s'appuient uniquement sur les brackets risquent une compression des marges à mesure que les DSO standardisent sur des écosystèmes de bout en bout.

Expansion des Organisations de Services Dentaires

Les DSO contrôlent environ 20 % des cabinets américains, une part qui devrait atteindre 30 % d'ici 2028. La privatisation de Patterson Companies pour 4,1 milliards USD illustre cette vague de consolidation. Les commandes plus importantes s'accompagnent désormais de paliers de remises, de stocks en consignation et d'exigences strictes en matière de niveaux de service. Les fournisseurs de taille intermédiaire doivent soit se développer par des fusions, soit se concentrer sur des dispositifs d'ancrage de niche pour préserver leur pouvoir de fixation des prix.

Analyse de l'Impact des Freins sur le Marché des Fournitures Orthodontiques*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé du Traitement et Couverture d'Assurance Limitée | -1.7% | Mondial, plus aigu dans les économies émergentes | Moyen terme (2–4 ans) |

| Rappels de Produits et Effets Indésirables | -0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Dépendance envers des Fournisseurs de Niche d'Alliage Nickel-Titane | -0.6% | Mondial, concentré dans l'approvisionnement chinois | Moyen terme (2–4 ans) |

| Surveillance Réglementaire des Aligneurs en Vente Directe aux Consommateurs | -0.9% | Amérique du Nord, Europe, en évolution en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé du Traitement et Couverture d'Assurance Limitée

Les plans dentaires américains typiques plafonnent les prestations orthodontiques à environ 2 000 USD, laissant les ménages financer les 3 000 à 5 000 USD restants. L'Association Américaine des Orthodontistes a noté une hausse des défauts de paiement sur les plans de financement à mesure que l'inflation érode les budgets.[3]Association Américaine des Orthodontistes, « Tendances de Financement et de Paiement dans les Cabinets Orthodontiques », AAO, aaoinfo.org En Inde et au Brésil, le traitement peut représenter plusieurs mois de revenus, limitant le recours aux élites urbaines. Les marques d'aligneurs DTC pratiquent des prix inférieurs de jusqu'à 50 % à ceux des cliniques, mais les mesures répressives des régulateurs concernant les lacunes de supervision pourraient réduire leur avantage.

Surveillance Réglementaire des Aligneurs en Vente Directe aux Consommateurs

Les lettres d'avertissement de la FDA et les enquêtes de la Commission Fédérale du Commerce contraignent désormais les entreprises DTC à intégrer la supervision de dentistes agréés, augmentant les coûts de conformité et ralentissant l'acquisition de cas. La Réglementation Européenne sur les Dispositifs Médicaux impose des exigences plus strictes en matière de preuves post-commercialisation, tandis que l'Asie-Pacifique reste permissive — pour l'instant. Le risque pour les fournisseurs est de se retrouver avec des capacités DTC inutilisées si les règles régionales convergent vers le modèle nord-américain plus strict.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Fournitures Orthodontiques

Par Type de Produit :

Les Aligneurs Transparents Réduisent l'Avance des BracketsLes brackets ont conservé 33,52 % du marché des fournitures orthodontiques en 2025, plébiscités pour les mouvements biomécaniques sévères que les aligneurs peinent encore à réaliser. Les aligneurs transparents, cependant, progressent à un CAGR de 14,25 % à mesure que les adultes privilégient l'esthétique et que l'impression 3D au fauteuil prend en charge les plateaux à la demande. Les arcs et les ligatures restent des consommables à fort volume mais subissent une pression sur les prix à mesure que les formules d'alliages se standardisent. Les contentions génèrent des revenus annuels réguliers après le traitement actif, et les nouvelles versions thermoplastiques améliorent le confort. Des défaillances d'adhésifs de collage ont déclenché des rappels en 2024, incitant les cliniques à privilégier les fournisseurs disposant de données robustes d'assurance qualité.

Les écosystèmes numériques font basculer les revenus vers des abonnements logiciels regroupés avec les livraisons d'aligneurs. Les cabinets qui intègrent scanners, planification par IA et suivi à distance se retrouvent liés aux plateformes des fournisseurs, augmentant les coûts de changement. Les appareils spécialisés tels que les dispositifs d'ancrage temporaire maintiennent des marges élevées malgré des volumes plus faibles, car ils résolvent des cas complexes. Les fournisseurs couvrant l'ensemble du continuum de traitement — des dispositifs interceptifs précoces à la contention à long terme — sont bien positionnés pour la vente croisée et la défense de leurs parts.

Par Matériau :

La Céramique Gagne du Terrain sur l'Acier InoxydableL'acier inoxydable détenait 44,63 % de la taille du marché des fournitures orthodontiques en 2025 en raison de sa durabilité et de son accessibilité. Les brackets en céramique progressent à un CAGR de 13,51 % à mesure que les patients paient des primes pour des appareils couleur dent résistant aux taches. Les fils superélastiques en nickel-titane restent indispensables, mais 60 à 70 % de la production mondiale est concentrée en Chine, ce qui génère un risque pour la chaîne d'approvisionnement. Les mélanges polymères dominent les aligneurs transparents, avec des films propriétaires ajustés pour la délivrance de force et le confort. Les composites bio-résorbables développés en Europe éliminent les rendez-vous de dépose et renforcent les arguments de durabilité.

Les fournisseurs asiatiques investissent massivement dans les céramiques avancées et les polymères, réduisant les écarts technologiques avec les acteurs établis occidentaux. Néanmoins, la navigation dans les autorisations FDA et CE favorise encore les entreprises disposant d'une infrastructure réglementaire établie et d'usines certifiées ISO 13485.

Par Groupe de Patients :

Les Adultes Stimulent la Croissance IncrémentaleLes adolescents représentaient 56,27 % de la part du marché des fournitures orthodontiques en 2025, bénéficiant d'un remodelage osseux plus rapide et d'une plus grande acceptation du traitement par les parents. Les adultes âgés de 20 à 40 ans affichent un CAGR de 12,23 % jusqu'en 2031, les normes professionnelles accueillant de plus en plus favorablement le traitement orthodontique et les options de financement se multipliant. Align Technology a signalé une hausse de 18 % d'une année sur l'autre des démarrages de cas adultes en 2024. Les autorisations pédiatriques pour les systèmes d'expansion par aligneurs transparents brouillent les frontières entre les thérapies fixes et amovibles chez les patients plus jeunes. Les adultes plus âgés recourent à l'orthodontie pour soutenir un traitement implantaire ou parodontal, nécessitant des protocoles spécialisés qui commandent des prix premium.

Le marketing met désormais l'accent sur les appareils discrets, le suivi numérique de la progression et la flexibilité de paiement pour surmonter la réticence des adultes. Les fournisseurs qui démontrent des délais de traitement clairs et un suivi à distance prennent l'avantage dans cette tranche démographique.

Par Utilisateur Final :

Les Plateformes DTC Défient les CliniquesLes cliniques dentaires ont capté 47,86 % des revenus de 2025 et restent les principaux sites de diagnostic et de délivrance des appareils. Les dentistes généralistes proposent de plus en plus l'orthodontie pour fidéliser leurs patients, en s'appuyant sur les programmes de formation des fabricants. Les cliniques spécialisées en orthodontie adoptent des solutions haut de gamme telles que les systèmes auto-ligaturants et les arcs personnalisés pour maintenir leur différenciation. Les hôpitaux se concentrent sur l'orthodontie chirurgicale et la réparation des fentes palatines, mais représentent un volume mineur. Les instituts académiques façonnent les preuves cliniques mais achètent en faibles quantités. Les plateformes DTC devraient croître à un CAGR de 13,63 %, commercialisant la commodité et le moindre coût via des modèles de kits d'empreinte. Les mesures réglementaires de 2024 imposent désormais une plus grande supervision professionnelle, poussant de nombreuses marques DTC vers des soins hybrides combinant clinique et suivi à distance.

Les fournisseurs adaptent leurs offres par canal : logistique en flux tendu et remises pour les DSO, ensembles de flux de travail numériques pour les dentistes, et interfaces de programmation d'applications à faible interaction pour les marques DTC. La complexité des canaux augmente, mais la demande totale adressable aussi.

Analyse Géographique

Marché des Fournitures Orthodontiques en Amérique du Nord et en Europe

L'Amérique du Nord a généré 36,44 % des revenus mondiaux en 2025. La forte pénétration des assurances compense une partie des coûts orthodontiques, et les organisations de services dentaires (DSO) accélèrent la consolidation. Les fournisseurs se différencient par la qualité de service, les remises sur volume et les plateformes numériques intégrées adaptées aux grands réseaux de cabinets. L'Europe est un marché mature mais stable, avec l'Allemagne, la France et le Royaume-Uni qui développent des matériaux biorésorbables en accord avec les objectifs de durabilité. La conformité au Règlement sur les Dispositifs Médicaux alourdit les coûts opérationnels tout en garantissant la sécurité des produits, ce qui favorise les fournisseurs bien capitalisés.

Marché des Fournitures Orthodontiques en Asie-Pacifique

L'Asie-Pacifique est le moteur de croissance, avec un CAGR prévu de 13,01 % jusqu'en 2031. La Chine bénéficie des investissements dans le secteur de la santé dans les villes de deuxième et troisième rang ainsi que de la hausse du revenu disponible, qui soutient l'adoption des aligneurs transparents. Les cliniques urbaines en Inde adoptent les aligneurs de manière agressive, bien que des écarts d'accessibilité financière persistent dans les zones rurales. Le Japon et la Corée du Sud disposent d'écosystèmes de dentisterie numérique matures, où la planification par intelligence artificielle et la surveillance à distance sont des pratiques courantes. L'Australie aligne ses cadres réglementaires sur les normes de la FDA, simplifiant ainsi les transferts de plateformes transpacifiques. Les fournisseurs réussissent en associant des partenaires locaux de fabrication ou de distribution à une planification de traitement basée sur le cloud, contournant ainsi les contraintes d'infrastructure.

Marché des Fournitures Orthodontiques au Moyen-Orient et en Afrique et en Amérique Latine

Le Moyen-Orient et l'Afrique restent des marchés naissants. La demande se concentre dans les États du Conseil de Coopération du Golfe — les Émirats Arabes Unis et l'Arabie Saoudite — où le tourisme médical et les populations expatriées soutiennent les soins haut de gamme. L'Afrique du Sud est en tête de l'adoption en Afrique subsaharienne, mais les disparités de revenus freinent une croissance plus large du marché. L'Amérique Latine affiche une demande cyclique liée à la volatilité macroéconomique ; le Brésil et l'Argentine génèrent des volumes importants mais nécessitent des stratégies de tarification localisées pour faire face aux fluctuations monétaires. Les fournisseurs atténuent les risques régionaux grâce à des options de paiement flexibles et à des configurations de produits modulaires.

Paysage Concurrentiel

Le marché des fournitures orthodontiques présente une concentration modérée. Align Technology capte environ 25 à 30 % des revenus mondiaux des aligneurs et renforce son avantage concurrentiel grâce à des logiciels d'IA propriétaires, une fabrication en interne et un suivi par abonnement qui approfondissent la fidélisation des clients. Straumann Group s'appuie sur son réseau de distribution d'implants pour vendre en croisé les aligneurs ClearCorrect et propose des outils de gestion de cabinet destinés aux DSO. Dentsply Sirona intègre les équipements d'imagerie et de CFAO avec les aligneurs SureSmile, intégrant l'orthodontie dans un flux de travail numérique plus large. Les challengers chinois Angelalign et Smartee se développent rapidement sur leur marché intérieur en proposant des aligneurs rentables, bien que leur expansion internationale soit freinée par la notoriété de la marque et la complexité réglementaire.

La certification ISO 13485 et les autorisations FDA/CE restent des conditions d'entrée, mais la surveillance post-commercialisation dans le cadre du Règlement Européen sur les Dispositifs Médicaux augmente les coûts fixes, ce qui favorise les grands acteurs. Les expirations de brevets en fin de décennie pourraient permettre l'émergence d'aligneurs génériques, mais les acteurs établis conservent leur avantage grâce à la profondeur de service et aux algorithmes de traitement riches en données. Les fournisseurs doivent décider s'ils élargissent leurs portefeuilles aux brackets, aligneurs, dispositifs d'ancrage et contentions, ou s'ils se concentrent verticalement sur des plateformes numériques de bout en bout. Les généralistes du marché intermédiaire risquent d'être pris en étau entre des spécialistes à faible coût et des géants intégrés.

Leaders du Secteur des Fournitures Orthodontiques

Align Technology Inc

Envista Holdings

Dentsply Sirona Inc.

Solventum

Henry Schein Orthodontics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Fournitures Orthodontiques

- Align Technology

- American Orthodontics

- Angelalign Technology

- DB Orthodontics

- Dentaurum

- Dentsply Sirona

- Envista Holdings

- Forestadent

- G&H Orthodontics

- Geniova

- Great Lakes Dental Technologies

- Henry Schein Orthodontics

- Modern Orthodontics

- Rocky Mountain Orthodontics

- SCHEU-DENTAL

- Shenzhen Smartee Denti-Technology

- Solventum

- Straumann Group

- TP Orthodontics

- Ultradent Products

- Zhejiang Protect Orthodontic Appliance

Développements Récents dans le Secteur du Marché des Fournitures Orthodontiques

- Octobre 2025 : LuxCreo a obtenu un financement stratégique d'Angelalign pour co-développer des matériaux d'impression 3D de nouvelle génération pour la fabrication directe d'aligneurs, visant à réduire les cycles de production à moins de 30 minutes.

- Septembre 2025 : Medit a lancé Medit Aligners, une solution numérique haut de gamme qui intègre ses scanners intra-oraux avec des services de conception en cloud pour réduire les délais d'exécution.

- Mai 2025 : Align Technology a reçu l'approbation de la National Medical Products Administration pour son Invisalign Palatal Expander, permettant un lancement commercial en Chine au cours du second semestre 2025.

Marché des Fournitures Orthodontiques Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché des fournitures orthodontiques comme les ventes de composants d'appareils fixes (brackets, arcs, dispositifs d'ancrage, ligatures, autres) et d'appareils amovibles tels que les aligneurs transparents et les retainers fournis aux cliniques dentaires, aux hôpitaux et aux plateformes de vente directe aux consommateurs dans le monde entier. Ces chiffres sont exprimés en valeur USD pour les nouveaux produits uniquement, à l'exclusion des services de suivi ou des pièces de remplacement.

Exclusion du périmètre. Nous excluons délibérément les revenus des cabinets issus des procédures orthodontiques et des équipements d'imagerie, afin que notre estimation reflète la demande pure en produits.

Segments couverts dans ce rapport

- Par Type de Produit

- Brackets

- Arcs

- Bagues et Tubes Buccaux

- Ligatures

- Appareils d'Ancrage

- Aligneurs Transparents

- Contentions

- Adhésifs

- Autres

- Par Matériau

- Métal

- Céramique

- Nickel-Titane

- Acier Inoxydable

- Polymère/Plastiques

- Matériaux Bio-résorbables

- Par Groupe de Patients (Âge)

- Enfants (≤ 12 ans)

- Adolescents (13–19 ans)

- Adultes (20–40 ans)

- Adultes Plus Âgés (> 40 ans)

- Par Utilisateur Final

- Hôpitaux

- Cliniques Dentaires

- Cliniques d'Orthodontie et d'Orthopédie Dentofaciale

- Instituts Académiques et de Recherche

- Vente Directe aux Consommateurs / À Domicile

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nos analystes ont interrogé des orthodontistes en exercice, des responsables des achats au sein de grandes Dental Service Organizations, ainsi que des distributeurs régionaux en Amérique du Nord, en Europe, en Asie et en Amérique latine. Ces échanges ont permis de clarifier le nombre moyen d'appareils par patient, les taux d'adoption émergents des aligneurs et les structures de remises, que nous avons ensuite utilisés pour affiner les conversions volume-valeur et les hypothèses de croissance.

Recherche documentaire

Nous avons commencé par des revues structurées de jeux de données ouverts provenant d'organismes tels que l'Organisation mondiale de la santé, la FDI World Dental Federation et les ministères nationaux de la santé qui publient des données sur les cas de malocclusion traités et la densité de dentistes. Les statistiques commerciales issues d'UN Comtrade et des portails douaniers nous ont aidés à comprendre les flux transfrontaliers de brackets et de kits d'aligneurs. Les rapports 10-K des entreprises, les présentations aux investisseurs et les annuaires des associations dentaires ont fourni des références de prix et des indices d'expédition, tandis que la veille médiatique via Dow Jones Factiva a permis la validation des événements.

L'analyse de brevets via Questel, combinée aux registres d'essais cliniques et aux revues scientifiques à comité de lecture, a apporté un éclairage sur les évolutions des matériaux, du métal vers la céramique et les conceptions hybrides en polymère. Les sources citées sont données à titre illustratif ; plusieurs autres sources publiques et par abonnement ont été consultées pour compléter la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Un vivier de patients traités selon une approche descendante (top-down) a été constitué à partir de la prévalence des malocclusions, du taux de pénétration des traitements et des cycles de retraitement, puis multiplié par l'utilisation des appareils et validé par rapport aux expéditions échantillonnées des fabricants (point de contrôle ascendant, bottom-up). Les variables clés comprennent le prix de vente moyen par groupe de produits, le nombre d'orthodontistes actifs, les taux de remboursement par les assurances, la part des aligneurs transparents et les évolutions démographiques chez les patients adultes. Une régression multivariée, combinant les dépenses de santé par habitant et les tendances de pénétration des aligneurs, sous-tend les prévisions 2025-2030. L'analyse de scénarios tient compte des baisses de prix technologiques et des fluctuations macroéconomiques.

Validation des données et cycle de mise à jour

Les modèles sont soumis à des contrôles de variance par rapport à des décomptes d'expéditions indépendants, à des indicateurs macroéconomiques de santé et à des estimations comparatives, suivis d'une révision analytique à plusieurs niveaux. Nous actualisons les données tous les douze mois, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs tels que des modifications réglementaires ou des lancements majeurs de produits surviennent.

Comment la taille du marché des fournitures orthodontiques de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs publiées divergent souvent parce que les entreprises partent de différents viviers de patients, regroupent les accessoires de manière inégale ou appliquent des courbes de prix agressives.

Les principaux facteurs d'écart comprennent l'inclusion des équipements de diagnostic, l'omission des canaux de vente directe aux consommateurs, l'utilisation d'ASP statiques et des cadences de mise à jour plus longues. La rigueur du périmètre de Mordor, le rythme de mise à jour annuel et la modélisation à double approche (descendante avec vérifications par consolidation fournisseurs) minimisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,40 Md USD (2025) | Mordor Intelligence | - |

| 14,8 Md USD (2024) | Global Consultancy A | Regroupe les systèmes d'imagerie et les consommables de cabinet |

| 6,67 Md USD (2024) | Industry Analyst B | Exclut les ventes d'aligneurs en direct aux consommateurs et utilise un ASP statique |

| 8,29 Md USD (2025) | Trade Journal C | Applique une croissance uniforme à toutes les régions sans pondération par prévalence |

Ces comparaisons montrent que notre construction basée sur les patients, le suivi des prix en temps réel et l'actualisation annuelle fournissent une référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour leur planification stratégique.

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché des fournitures orthodontiques en 2026 ?

Il a atteint 11,85 milliards USD et est en voie d'atteindre 19,16 milliards USD d'ici 2031, avec un CAGR de 10,08 %.

Quelle ligne de produits connaît la croissance la plus rapide ?

Les aligneurs transparents, progressant à un CAGR de 14,25 % à mesure que les adultes demandent une thérapie discrète et que les cliniques adoptent l'impression 3D au fauteuil.

Pourquoi les organisations de services dentaires sont-elles des acheteurs importants ?

Les DSO consolident les achats, exigent des remises strictes et une livraison en flux tendu, et influencent les choix de produits dans de grands réseaux de cabinets.

Quel risque de chaîne d'approvisionnement les fabricants d'arcs doivent-ils affronter ?

La forte dépendance envers l'alliage nickel-titane approvisionné principalement en Chine expose les fabricants à d'éventuelles restrictions à l'exportation.

Comment la réglementation affecte-t-elle les modèles d'aligneurs en vente directe aux consommateurs ?

Les mesures de la FDA et de la Commission Fédérale du Commerce exigent désormais la supervision d'un dentiste agréé, augmentant les coûts de conformité et réduisant l'écart de prix avec le traitement en clinique.

Dernière mise à jour de la page le: