Taille et Part du Marché des Logiciels de Cartographie Dentaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.35 Milliards de dollars |

| Taille du Marché (2031) | 3.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Cartographie Dentaire par Mordor Intelligence

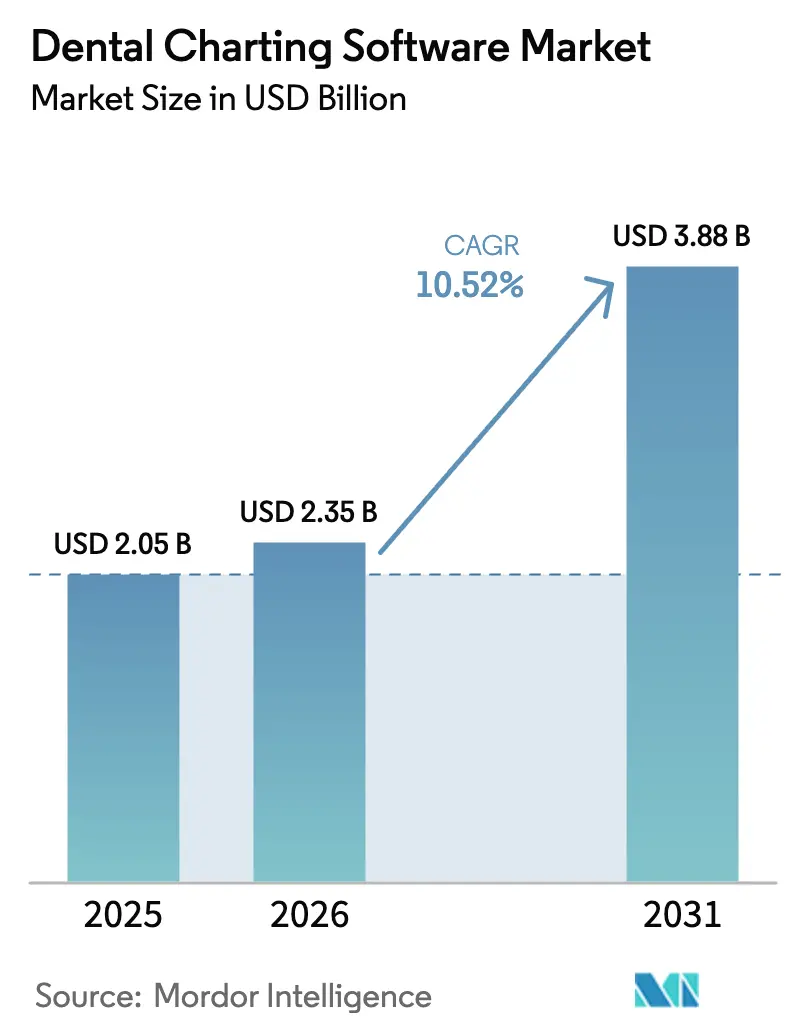

La taille du Marché des Logiciels de Cartographie Dentaire devrait passer de 2,05 milliards USD en 2025 à 2,35 milliards USD en 2026 et devrait atteindre 3,88 milliards USD d'ici 2031 à un TCAC de 10,52 % sur la période 2026-2031.

La demande s'accroît à mesure que les groupes dentaires migrent des serveurs sur site vers des plateformes cloud, adoptent des outils de diagnostic par intelligence artificielle homologués par la FDA et se conforment aux nouvelles règles de partage des données, telles que HL7 FHIR et les exigences de cybersécurité de la Section 524B. Les modèles de déploiement cloud dominent déjà le marché des logiciels de cartographie dentaire, et leur avantage se renforce à mesure que les Organisations de Soutien Dentaire (DSO) se développent, car les mises à jour automatiques, l'analyse en temps réel et la réduction des coûts d'infrastructure par fauteuil améliorent les marges opérationnelles. Sur le plan fonctionnel, la cartographie pilotée par l'IA et les modules complémentaires de diagnostic enregistrent la progression la plus rapide, transformant l'analyse algorithmique des images en une meilleure acceptation des cas et en une augmentation des revenus. Sur le plan régional, l'Amérique du Nord est en tête en termes de chiffre d'affaires, tandis que l'Asie-Pacifique affiche la croissance la plus élevée, les gouvernements du Conseil de Coopération du Golfe (CCG), de l'Inde et de la Chine imposant les dossiers électroniques dans les cliniques privées.

Principaux Enseignements du Rapport

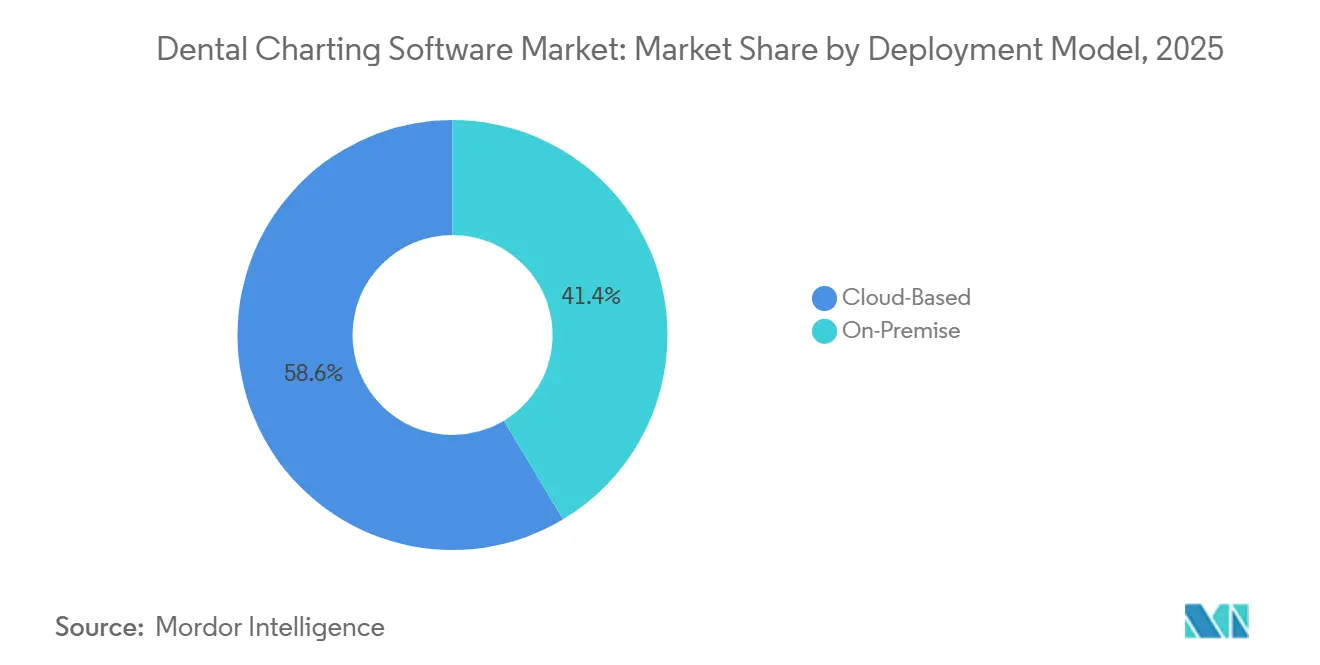

- Par modèle de déploiement, les plateformes cloud ont représenté 58,55 % de la part du marché des logiciels de cartographie dentaire en 2025 et progresseront à un TCAC de 12,25 % jusqu'en 2031.

- Par fonctionnalité, la cartographie et le diagnostic pilotés par l'IA enregistreront la croissance la plus rapide avec un TCAC de 13,15 %, tandis que la cartographie avancée et l'intégration ont conservé une part de 46,23 % en 2025.

- Par utilisateur final, les Cabinets de Groupe ont représenté 40,33 % de la taille du marché en 2025 et les Organisations de Soutien Dentaire (DSO) progressent à un TCAC de 12,25 % jusqu'en 2031.

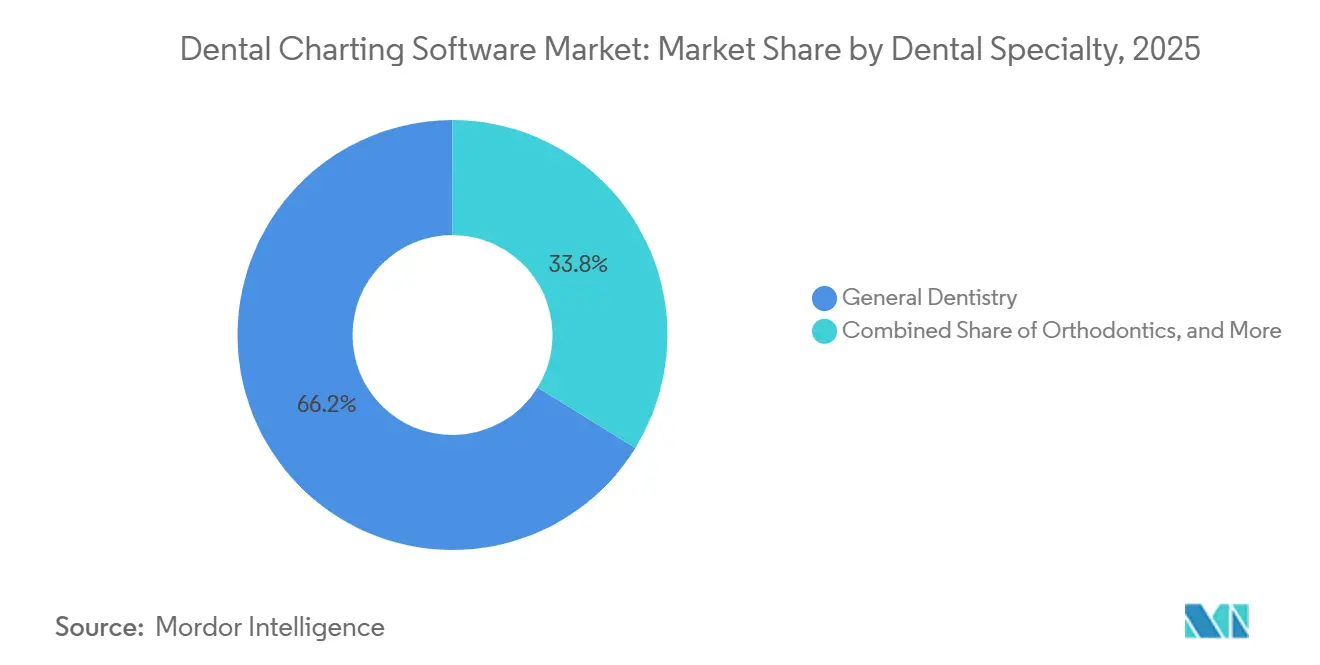

- Par spécialité dentaire, l'orthodontie devrait progresser à un TCAC de 11,15 % jusqu'en 2031, devançant la base de 66,23 % de la demande en dentisterie générale en 2025.

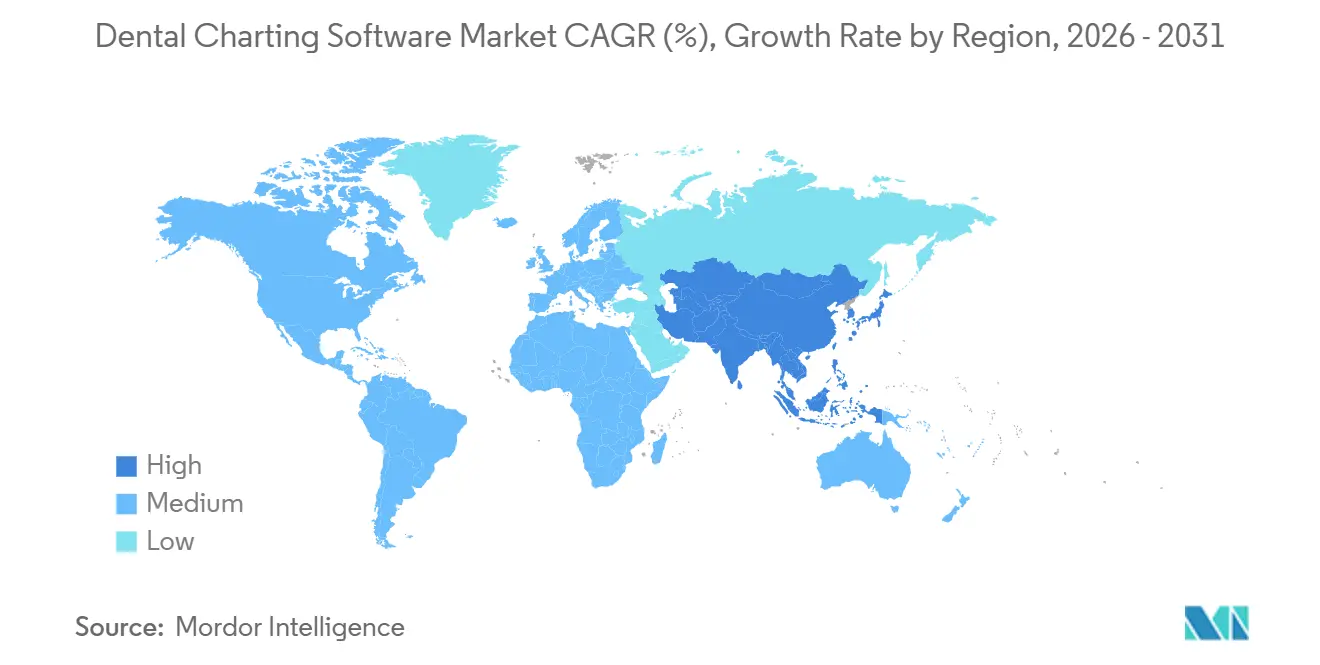

- Par géographie, l'Asie-Pacifique s'accélérera à un TCAC de 12,82 % jusqu'en 2031, éclipsant la base de revenus mature de 41,25 % de l'Amérique du Nord.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Cartographie Dentaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage des Plateformes Dentaires Sur Site vers le Cloud | +2.8% | L'Amérique du Nord et l'Europe sont en tête ; l'Asie-Pacifique s'accélère | Moyen terme (2 à 4 ans) |

| Mandats Réglementaires pour les Dossiers Numériques et les Ordonnances Électroniques | +2.1% | Amérique du Nord, Europe, CCG | Court terme (≤ 2 ans) |

| Expansion des Organisations de Soutien Dentaire | +1.9% | Cœur en Amérique du Nord ; extension vers l'Europe et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration au Fauteuil de l'Imagerie 3D et du CBCT | +1.4% | Marchés urbains à hauts revenus dans le monde entier | Long terme (≥ 4 ans) |

| Détection des Caries par IA et Cartographie Automatique | +1.6% | Adoption clinique précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Cartographie sur Tablette au Fauteuil pour les Hygiénistes | +0.7% | Mondial, plus fort en Amérique du Nord et en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage Croissant des Plateformes de Gestion de Cabinet Dentaire Sur Site vers le Cloud

Les systèmes cloud éliminent les coûts matériels des serveurs et permettent aux DSO de consulter des tableaux de bord multi-sites en temps réel. Planet DDS a indiqué qu'en 2025, plus de la moitié des 60 premiers DSO américains utilisaient sa plateforme Denticon, confirmant que les équipes d'achat privilégient les solutions dotées d'une évolutivité multi-locataires éprouvée. Les frais d'abonnement allant de 300 à 600 USD par praticien et par mois dissuadent les cliniques individuelles, mais le calcul change dès l'ouverture d'un deuxième site, car l'accès à distance et les mises à jour automatisées compensent les coûts de VPN et de main-d'œuvre informatique.

Mandats Réglementaires pour les Dossiers Patients Numériques et les Ordonnances Électroniques

Le Bureau du Coordinateur National pour les Technologies de l'Information en Santé des États-Unis a commencé à appliquer des pénalités pour blocage de l'information en 2024, imposant des amendes civiles pouvant atteindre 1 million USD par violation aux prestataires qui restreignent l'échange de dossiers électroniques[1]Département américain de la Santé et des Services sociaux, « Blocage de l'information », HealthIT.gov. Parallèlement, le règlement de l'Union européenne sur l'Espace Européen des Données de Santé (EEDS), adopté en 2024, impose l'interopérabilité transfrontalière des dossiers dentaires d'ici 2027[2]Commission européenne, « Espace Européen des Données de Santé », Health.ec.europa.eu. Les États du CCG déploient des échanges nationaux d'informations de santé avec des délais similaires. Les fournisseurs disposant de bibliothèques HL7 FHIR certifiées bénéficient d'un avantage concurrentiel en matière de conformité, tandis que les concurrents plus petits peinent à satisfaire aux exigences de documentation d'audit.

Expansion des Organisations de Soutien Dentaire (DSO) dans le Monde

L'analyse de Benesch Law en 2025 a révélé que 8 des 10 plus grands DSO américains avaient adopté le diagnostic par IA entre 2022 et 2025, contre moins de 18 % des cabinets individuels. Guardian Dentistry Partners a déployé l'IA intégrée dans plus de 160 sites en 2025, réduisant son cycle de vente fournisseur de 18 mois à 6 mois grâce à la consolidation des achats. Une telle échelle favorise des protocoles de traitement standardisés et des marges prévisibles, attrayantes pour les propriétaires de capital-investissement.

Les Outils de Détection des Caries par IA et de Cartographie Automatique Gagnent en Validation Clinique

La FDA américaine a homologué quatre algorithmes dentaires d'IA — Pearl, VideaHealth, Denti.AI et Cube Click SMILE Dx — entre janvier 2024 et décembre 2025. Les cabinets utilisant le logiciel Second Opinion de Pearl ont détecté 37 % de caries supplémentaires par patient en 2025 et ont augmenté la production par patient de 23 % en signalant des lésions que les cliniciens avaient négligées sur des radiographies annotées. Les déploiements d'Overjet dans les DSO ont augmenté les taux d'acceptation des cas de 25 %, démontrant un retour sur investissement tangible avant que les assureurs n'attribuent un code CDT unique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cybersécurité et Conformité HIPAA/RGPD | -1.3% | Surveillance mondiale, plus forte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Budgets Informatiques Limités dans les Marchés Émergents | -1.1% | Asie-Pacifique (hors Japon, Australie), Amérique Latine, MEA | Moyen terme (2 à 4 ans) |

| Perturbation des Flux de Travail lors de la Migration des Données | -0.8% | Cabinets individuels et petits groupes dans le monde entier | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité avec le Matériel Ancien | -0.9% | Cabinets utilisant du matériel d'imagerie de plus de 5 ans | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Cybersécurité et de Conformité HIPAA/RGPD

La Section 524B des directives de cybersécurité de la FDA américaine, en vigueur depuis octobre 2023, exige des nomenclatures logicielles et des calendriers de correction des vulnérabilités pour les nouvelles soumissions de dispositifs médicaux[3]Agence américaine des produits alimentaires et médicamenteux, « Cybersécurité dans les dispositifs médicaux : considérations relatives au système qualité », FDA.gov. Une revue de cadrage de 2024 a révélé que 88,2 % des projets de dentisterie numérique citaient la sécurité des données comme principal risque, devant la responsabilité et le consentement des patients. Les pénalités HIPAA peuvent atteindre 50 000 USD par dossier patient, tandis que les amendes au titre du RGPD peuvent s'élever à 4 % du chiffre d'affaires mondial, plaçant les petits cabinets sous une pression financière sévère.

Budgets Informatiques Limités dans les Cabinets des Marchés Émergents

Une étude brésilienne de 2024 a rapporté que seulement 21 % des cliniques étaient passées à la radiographie numérique, 52 % utilisant encore la pellicule et 27 % externalisant l'imagerie, soulignant l'obstacle en capital qui ralentit le marché des logiciels de cartographie dentaire en Amérique Latine. Des plafonds budgétaires similaires s'appliquent en Inde, en Indonésie et en Afrique subsaharienne, où des frais cloud mensuels de 300 à 600 USD peuvent représenter jusqu'à 10 % du chiffre d'affaires brut d'un dentiste individuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Le Cloud en Tête grâce à la Dynamique des DSO

Les plateformes cloud ont capté 58,55 % du chiffre d'affaires 2025 sur le marché des logiciels de cartographie dentaire et devraient progresser à un TCAC de 12,25 % jusqu'en 2031. L'hébergement centralisé élimine la maintenance des serveurs et s'aligne sur les stratégies de croissance des DSO qui exigent des tableaux de bord de production multi-sites et des déploiements rapides pour les cliniques acquises. Les systèmes sur site persistent dans les cabinets individuels qui privilégient une licence unique et un contrôle local, mais leur part diminue à mesure que les fournisseurs abandonnent progressivement les mises à jour basées sur serveur. L'interopérabilité avec le matériel d'imagerie reste un point de friction ; les capteurs obsolètes sans pilotes DICOM nécessitent souvent des mises à niveau d'équipement de 15 000 USD. La conformité ajoute une pression supplémentaire, car les cabinets gérant leurs propres serveurs doivent maintenir des nomenclatures logicielles et des journaux de correctifs pour satisfaire aux audits de la Section 524B.

La connectivité régionale influence également l'adoption. Dans les zones où les pannes de haut débit sont fréquentes, les cliniques hésitent à dépendre de la disponibilité du cloud. Pourtant, dès qu'un DSO se standardise sur un fournisseur cloud, les économies d'échelle s'orientent décisivement vers les modèles hébergés, renforçant l'attrait de l'analyse centralisée et des mises à niveau automatiques. Par conséquent, le marché des logiciels de cartographie dentaire continue de se consolider autour des fournisseurs disposant d'architectures multi-locataires éprouvées et d'une infrastructure de reprise après sinistre conforme à HIPAA.

Par Fonctionnalité : Le Diagnostic par IA Accélère le Chiffre d'Affaires par Patient

Les fonctions de cartographie avancée et d'intégration ont représenté 46,23 % de la part en 2025, tandis que les modules pilotés par l'IA progresseront à un TCAC de 13,15 % jusqu'en 2031, la tranche la plus rapide du marché des logiciels de cartographie dentaire. Le Second Opinion de Pearl homologué par la FDA et les moteurs d'annotation de radiographies d'Overjet démontrent comment la détection algorithmique stimule l'acceptation des traitements restaurateurs, soutenant le marché des logiciels de cartographie dentaire pour les solutions d'IA. Les cabinets considèrent l'abonnement, généralement de 200 à 400 USD par praticien et par mois, comme un catalyseur de revenus plutôt qu'un coût lorsqu'il augmente l'acceptation des cas à deux chiffres. Les modules de diagramme dentaire de base sont encore utilisés dans les cliniques publiques sensibles aux coûts, mais manquent d'extensibilité. La cartographie parodontale activée par la voix, introduite par Planet DDS en février 2026, réduit davantage le temps de saisie des données et permet aux hygiénistes d'enregistrer le sondage parodontal en six points sans assistant, améliorant l'efficacité des flux de travail dans les grands cabinets de groupe.

Les applications de cartographie mobile progressent également à mesure que les tablettes remplacent les postes de travail partagés, réduisant le temps de documentation au fauteuil. Pourtant, le remboursement reste le pivot. Dès que l'Association Dentaire Américaine obtiendra des codes CDT distincts pour le diagnostic assisté par IA, prévu pour examen en 2026, les adoptants tardifs se convertiront probablement rapidement, déclenchant une deuxième vague de mises à niveau fonctionnelles.

Par Utilisateur Final : Les DSO Ancrent la Croissance

Les cabinets de groupe ont représenté 40,33 % du chiffre d'affaires 2025, mais les DSO dépasseront tous les autres utilisateurs finaux, avec un TCAC de 12,25 % jusqu'en 2031. Les consolidateurs privilégient les plateformes offrant des tableaux de bord d'entreprise, une facturation centralisée et une intégration étroite avec les systèmes d'imagerie. Guardian Dentistry Partners en est un exemple éloquent : ses plus de 160 sites ont déployé l'IA en 2025 pour uniformiser les pratiques des praticiens, illustrant la compression du cycle de vente possible lorsque les décisions d'achat passent des dentistes individuels aux comités informatiques d'entreprise. Les cabinets individuels restent nombreux, mais la migration est lente car les frais cloud mensuels dépassent les seuils budgétaires informatiques typiques de 3 %. Les hôpitaux et les centres académiques nécessitent des passerelles HL7 FHIR vers les dossiers médicaux électroniques d'entreprise, tandis que les cliniques de santé publique optent pour des interfaces multilingues à faible coût qui minimisent la formation du personnel.

Par Spécialité Dentaire : L'Orthodontie se Numérise le Plus Rapidement

La dentisterie générale a représenté 66,23 % de la demande 2025. L'orthodontie, cependant, devrait croître à un TCAC de 11,15 %. Les flux de travail des aligneurs transparents dépendent de la modélisation 3D en temps réel et de la soumission de cas mobiles, des exigences incompatibles avec de nombreux systèmes sur site hérités. Le ClearCorrect Virtuo Vivo de Straumann, mis à jour en 2024, permet aux orthodontistes d'envoyer des cas directement depuis des tablettes au fauteuil et d'examiner des plans de traitement générés par l'IA. 3Shape et Planmeca fusionnent de même l'imagerie CBCT, l'analyse céphalométrique et la simulation de traitement dans des suites unifiées, renforçant la demande de cartographie de niveau spécialisé. La parodontologie et l'endodontie sont en retard car les volumes de patients sont plus faibles, mais les fournisseurs regroupent désormais la capture de la profondeur de sondage et les calculateurs de longueur canalaire pour rendre les modules de niche plus accessibles.

Analyse Géographique

L'Amérique du Nord a représenté 41,25 % du chiffre d'affaires 2025, portée par la pénétration de l'assurance privée et la consolidation des DSO. Aux États-Unis, où 77 % des résidents bénéficiaient d'une couverture dentaire en 2024, la cartographie électronique est encouragée pour accélérer le traitement des demandes de remboursement. Le Canada impose des règles de résidence des données en vertu de la PHIPA, de sorte que les fournisseurs maintiennent des centres de données locaux pour remporter des contrats provinciaux. Les cliniques de tourisme dentaire au Mexique utilisent la cartographie bilingue pour émettre des plans de traitement en anglais pour les patients américains en visite tout en respectant les exigences en langue espagnole des régulateurs. La croissance en Amérique du Nord se modère à mesure que la saturation urbaine augmente, incitant les fournisseurs à se concentrer sur les lacunes de service en milieu rural.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,82 % jusqu'en 2031. Les mandats du CCG, tels que le NABIDH de Dubaï, exigent que chaque cabinet dentaire agréé s'intègre à un échange national d'informations de santé d'ici 2026. Les délais de conformité incitent les cabinets privés à passer des logiciels hérités aux plateformes cloud avec des points de terminaison HL7 FHIR certifiés. En Inde et en Chine, l'expansion des classes moyennes urbaines stimule les consultations dentaires privées, et des chaînes comme Clove Dental déploient la cartographie cloud pour unifier les protocoles sur plus de 100 sites. La fiabilité du haut débit limite encore l'adoption en milieu rural, mais les points d'accès mobiles et les fonctionnalités de synchronisation hors ligne atténuent progressivement cet obstacle.

L'Europe affiche une adoption mature mais inégale. Le règlement EEDS impose le partage transfrontalier des dossiers dentaires d'ici 2027, pressant les fournisseurs d'harmoniser les modèles de données pour les groupes DSO multinationaux. La localisation linguistique et les régimes de remboursement fragmentés augmentent les coûts de mise sur le marché, mais les cliniques allemandes, françaises et britanniques maintiennent une forte volonté de payer pour les modules d'IA qui soutiennent la défense contre les fautes professionnelles. L'Amérique du Sud est en retard ; seulement 21 % des cliniques brésiliennes utilisaient la radiographie numérique en 2024, et les nouvelles règles fédérales de télédentisterie ont connu un déploiement municipal inégal. La volatilité monétaire en Argentine freine l'investissement en capital, bien que certains cabinets axés sur les expatriés adoptent la cartographie bilingue pour les touristes médicaux.

Paysage Concurrentiel

Le marché des logiciels de cartographie dentaire est fragmenté, aucun fournisseur n'exerçant un contrôle dominant. La famille Dentrix de Henry Schein dessert plus de 50 000 cabinets, principalement individuels, en s'appuyant sur son réseau de distribution de fournitures pour vendre des logiciels en complément. Planet DDS, en revanche, se concentre sur les DSO : plus de la moitié des 60 premiers groupes ont utilisé sa plateforme cloud Denticon en 2025. Open Dental reste un choix open source populaire dans les marchés sensibles aux prix, bien que le développement communautaire complique les mises à jour réglementaires rapides. Curve Dental et tab32 se différencient grâce à des architectures natives du cloud qui combinent la planification, les paiements et la messagerie aux patients sous une seule connexion.

Les règles de cybersécurité de la Section 524B de la FDA américaine créent un fossé réglementaire. Les fournisseurs disposant d'équipes de système qualité établies peuvent documenter les nomenclatures logicielles et obtenir de nouvelles autorisations 510(k) plus facilement que les start-ups, resserrant la concurrence. Les innovateurs en IA Pearl, Overjet et VideaHealth tarifent leurs modules comme des catalyseurs de revenus plutôt que des centres de coûts, mais le remboursement par les payeurs reste le facteur limitant. L'espace blanc reste le plus important parmi les cabinets de groupe de 4 à 10 sites qui manquent du pouvoir de négociation des DSO mais souhaitent tout de même des tableaux de bord d'entreprise, ouvrant la voie à des offres cloud modulaires de niveau intermédiaire.

Leaders du Secteur des Logiciels de Cartographie Dentaire

ABELDent

Carestream Dental

Curve Dental

Planet DDS (Denticon)

QSIDental

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Planet DDS a lancé AI Voice Perio, le premier outil de cartographie parodontale à commande vocale intégré à Denticon, permettant un sondage en six points mains libres dans les DSO multi-sites.

- Avril 2025 : XDENT a publié une suite de gestion de cabinet améliorée comprenant une cartographie 3D et des flux de travail d'engagement patient améliorés.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Cartographie Dentaire

Selon le périmètre du rapport, un logiciel de cartographie dentaire est un outil numérique utilisé par les professionnels dentaires pour enregistrer, visualiser et gérer les données de santé bucco-dentaire des patients. Il remplace les dossiers papier traditionnels par des diagrammes interactifs qui suivent les conditions dentaires, les traitements et les procédures. En s'intégrant aux systèmes de gestion de cabinet, il améliore la précision, rationalise les flux de travail et améliore la communication avec les patients.

La segmentation du marché des logiciels de cartographie dentaire comprend le modèle de déploiement, la fonctionnalité, l'utilisateur final, la spécialité dentaire et la géographie. Par modèle de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par fonctionnalité, le marché est segmenté en cartographie de base, cartographie avancée et intégration, cartographie et diagnostic pilotés par l'IA, et applications de cartographie mobile/tablette. Par utilisateur final, le marché est segmenté en cliniques dentaires, organisations de soutien dentaire (DSO), hôpitaux et centres académiques, et cliniques de santé publique. Par spécialité dentaire, le marché est segmenté en dentisterie générale, orthodontie, parodontologie, endodontie, et chirurgie orale et maxillo-faciale. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Basé sur le Cloud |

| Sur Site |

| Cartographie de Base |

| Cartographie Avancée et Intégration |

| Cartographie et Diagnostic Pilotés par l'IA |

| Applications de Cartographie Mobile/Tablette |

| Cliniques Dentaires |

| Organisations de Soutien Dentaire (DSO) |

| Hôpitaux et Centres Académiques |

| Cliniques de Santé Publique |

| Dentisterie Générale |

| Orthodontie |

| Parodontologie |

| Endodontie |

| Chirurgie Orale et Maxillo-Faciale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modèle de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Fonctionnalité | Cartographie de Base | |

| Cartographie Avancée et Intégration | ||

| Cartographie et Diagnostic Pilotés par l'IA | ||

| Applications de Cartographie Mobile/Tablette | ||

| Par Utilisateur Final | Cliniques Dentaires | |

| Organisations de Soutien Dentaire (DSO) | ||

| Hôpitaux et Centres Académiques | ||

| Cliniques de Santé Publique | ||

| Par Spécialité Dentaire | Dentisterie Générale | |

| Orthodontie | ||

| Parodontologie | ||

| Endodontie | ||

| Chirurgie Orale et Maxillo-Faciale | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de cartographie dentaire en 2026 ?

La taille du marché des logiciels de cartographie dentaire est évaluée à 2,35 milliards USD en 2026.

Quel TCAC le marché enregistrera-t-il jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 10,52 % de 2026 à 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud progresseront à un TCAC de 12,25 %, dépassant les systèmes sur site.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les mandats gouvernementaux pour les dossiers de santé électroniques et l'expansion rapide des cliniques privées propulsent la demande en Asie-Pacifique à un TCAC de 12,82 %.

Comment l'IA affecte-t-elle l'adoption ?

Les outils d'IA homologués par la FDA améliorent la détection des caries et l'acceptation des cas, stimulant un TCAC de 13,15 % pour les mises à niveau de fonctionnalités pilotées par l'IA.

Dernière mise à jour de la page le: