Taille et Part du Marché de l'Externalisation des Services de Biotechnologie et Pharmaceutiques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

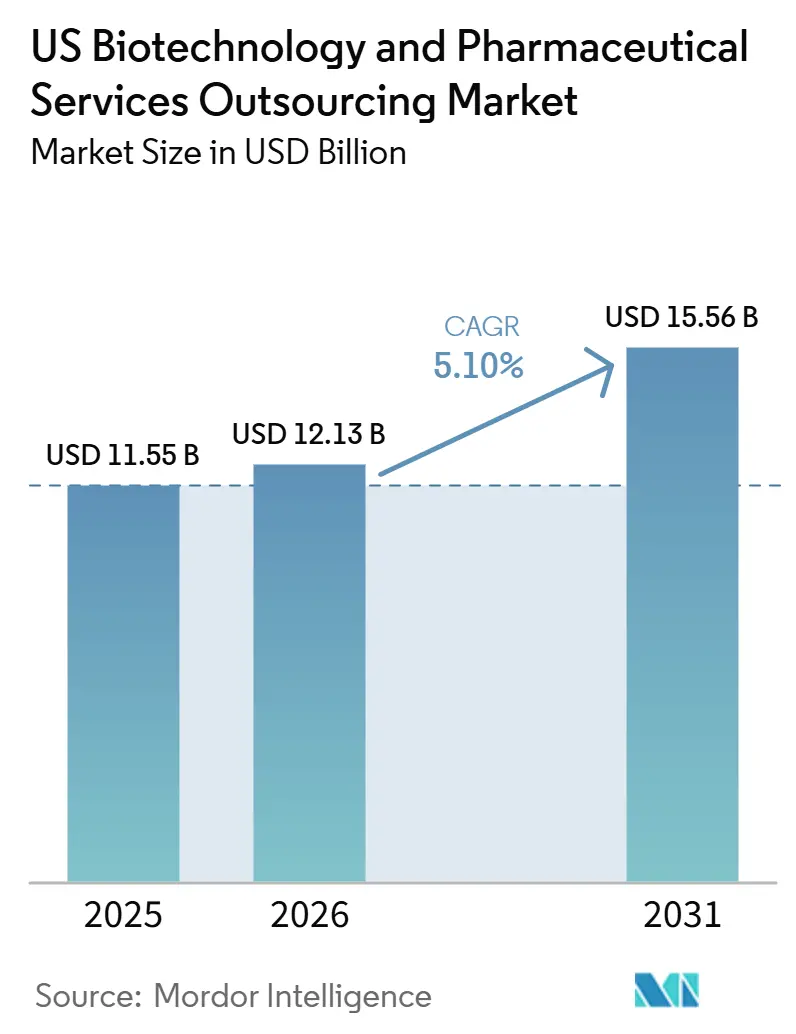

| Taille du marché de l'année de base (2025) | 11.55 Milliards de dollars |

| Taille du Marché (2026) | 12.13 Milliards de dollars |

| Taille du Marché (2031) | 15.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Externalisation des Services de Biotechnologie et Pharmaceutiques aux États-Unis par Mordor Intelligence

La taille du Marché de l'Externalisation des Services de Biotechnologie et Pharmaceutiques aux États-Unis devrait augmenter de 11,55 milliards USD en 2025 à 12,13 milliards USD en 2026 et atteindre 15,56 milliards USD d'ici 2031, avec un TCAC de 5,10 % sur la période 2026-2031.

Les commanditaires biopharmaceutiques externalisent de plus en plus la fabrication, le développement et l'exécution clinique, tout en concentrant leurs budgets internes sur la commercialisation, la gestion de portefeuille et l'acquisition d'actifs. En 2024, les démarrages d'essais cliniques mondiaux ont atteint 5 318, retrouvant les niveaux d'activité d'avant la pandémie et stimulant la demande de services ORC et ODFC.[1]IQVIA Institute for Human Data Science, "Tendances mondiales en R&D 2025, Signes d'une efficacité et d'une productivité accrues," IQVIA, iqvia.com Le financement des biotechs aux États-Unis est resté solide en 2025, avec 256 cycles de financement levant 18,5 milliards USD, soutenant les commanditaires qui dépendent d'une infrastructure externalisée et d'un soutien opérationnel.[2]IQVIA Institute for Human Data Science, "Tendances mondiales en R&D 2025, Signes d'une efficacité et d'une productivité accrues," IQVIA, iqvia.com La demande la plus forte provient des biologiques, des thérapies cellulaires, des thérapies géniques et d'autres programmes complexes nécessitant des systèmes BPF spécialisés, des analyses avancées et des équipes cliniques expérimentées, que de nombreux commanditaires ne possèdent pas en interne. Les prestataires disposant de capacités complètes en matière de développement, de fabrication, de réglementation et de données acquièrent un avantage concurrentiel, les commanditaires cherchant à réduire le chevauchement des fournisseurs et à améliorer la rapidité d'exécution.

Principaux Enseignements du Rapport

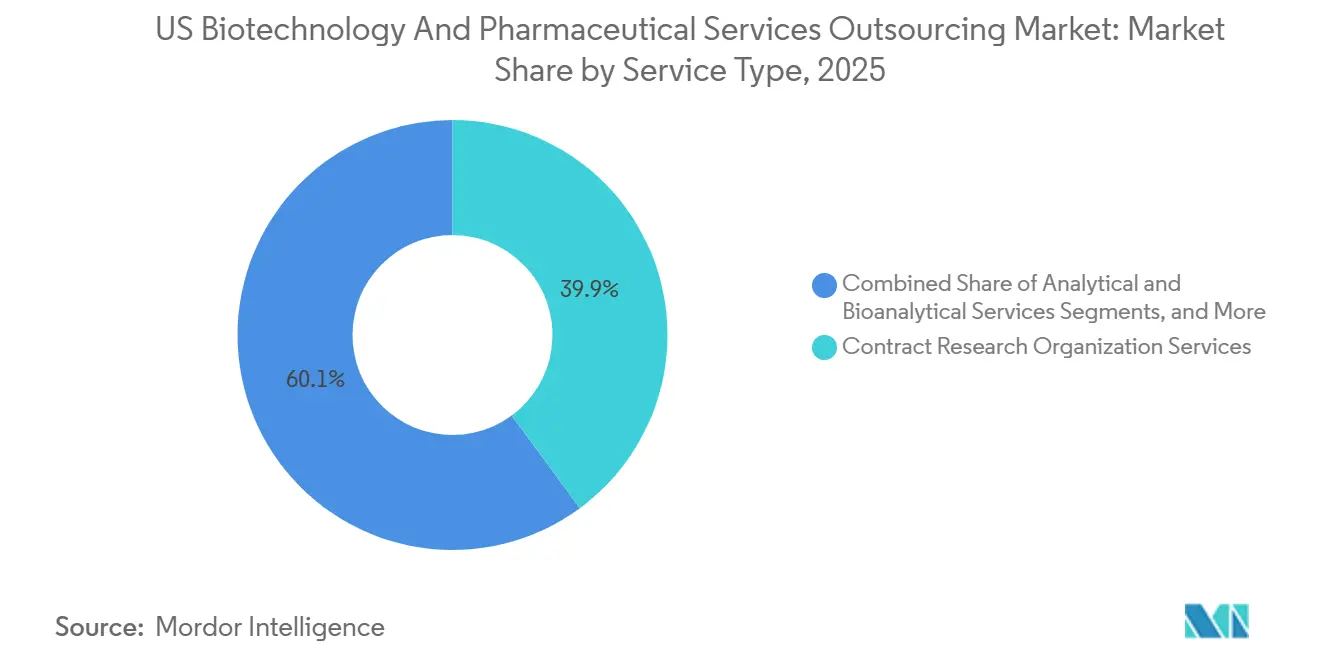

- Par type de service, les services des organisations de recherche sous contrat ont représenté 39,88 % de la part du marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis en 2025, tandis que les services des organisations de développement et de fabrication sous contrat devraient croître à un TCAC de 7,45 % jusqu'en 2031.

- Par type de médicament, les petites molécules ont représenté 42,35 % du chiffre d'affaires en 2025, tandis que les thérapies cellulaires et géniques devraient se développer à un TCAC de 8,88 % jusqu'en 2031.

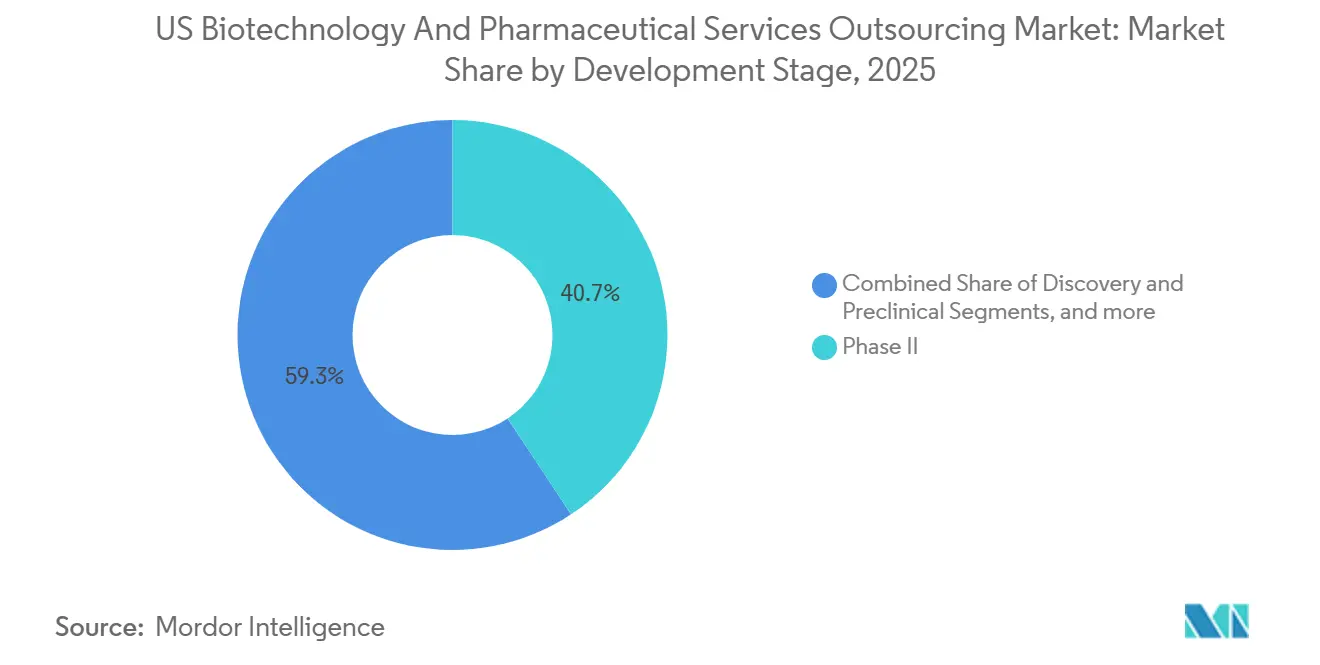

- Par stade de développement, la phase II a représenté 40,67 % de la taille du marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis en 2025, tandis que les services de découverte et précliniques devraient enregistrer un TCAC de 7,52 % jusqu'en 2031.

- Par utilisateur final, les sociétés pharmaceutiques ont contribué à hauteur de 51,34 % du chiffre d'affaires en 2025, tandis que les sociétés de biotechnologie devraient croître à un TCAC de 6,9 % jusqu'en 2031.

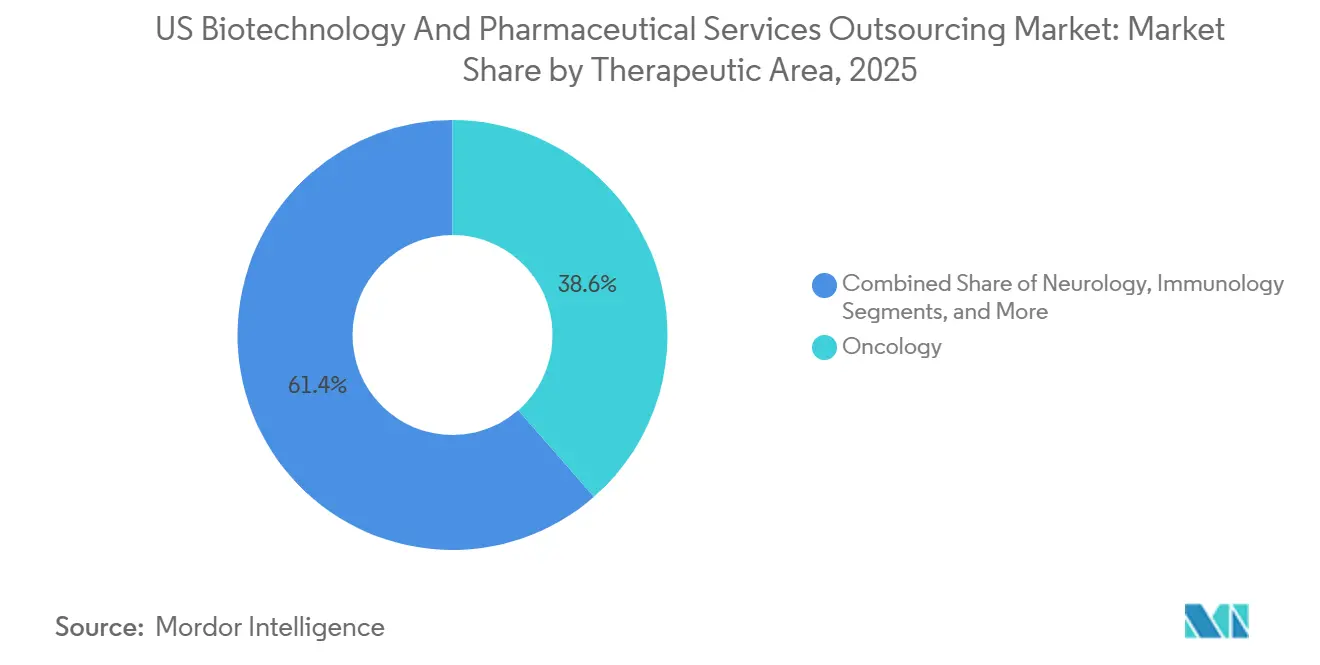

- Par aire thérapeutique, l'oncologie a représenté 38,55 % du chiffre d'affaires en 2025, tandis que la neurologie devrait progresser à un TCAC de 6,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Externalisation des Services de Biotechnologie et Pharmaceutiques aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité croissante des pipelines de biologiques, de thérapies cellulaires et géniques | +1.7% | National, concentré dans les pôles biotechnologiques du Nord-Est et de la Baie de San Francisco | Court terme (≤ 2 ans) |

| Pression des commanditaires en faveur de modèles opérationnels à coûts fixes et capacité variable | +1.0% | National | Moyen terme (2-4 ans) |

| Demande de partenaires intégrés de développement et de fabrication de bout en bout | +1.2% | National, gains précoces dans les pôles de Boston, du Research Triangle et de San Francisco | Moyen terme (2-4 ans) |

| Relocalisation et diversification des risques de la chaîne d'approvisionnement nord-américaine | +0.9% | National | Court terme (≤ 2 ans) |

| Les opérations cliniques à forte intensité de données favorisent les plateformes technologiques évolutives basées aux États-Unis | +0.7% | National | Moyen terme (2-4 ans) |

| Conception de protocoles plus rapide et soutien au recrutement pour les essais complexes | +0.5% | National, gains précoces dans les corridors d'essais de Caroline du Nord, du New Jersey et du Massachusetts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Pipelines de Biologiques, de Thérapies Cellulaires et Géniques

L'évolution vers les biologiques, les thérapies cellulaires et les thérapies géniques constitue le principal facteur de demande sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis. Ces programmes nécessitent des suites BPF spécialisées, des méthodes analytiques spécifiques à la modalité, des processus complexes de chaîne du froid et une expertise réglementaire difficiles à développer rapidement. En 2024, les programmes d'oncologie, d'immunologie, de neurologie et de maladies cardiovasculaires ont représenté 71 % des 5 318 démarrages d'essais cliniques, reflétant la concentration sur des domaines complexes.[3]Agence américaine des produits alimentaires et médicamenteux, "Conduite d'essais cliniques avec des éléments décentralisés," FDA, fda.gov Les nouvelles modalités en oncologie, notamment les thérapies cellulaires et géniques, les conjugués anticorps-médicament et les anticorps multispécifiques, représentaient 35 % des essais en oncologie, augmentant la demande d'ODFC dotés de capacités avancées. Les programmes CAR-T autologues impliquent de multiples tâches spécialisées, répartissant le travail entre différents fournisseurs, ce qui entraîne des volumes d'externalisation plus élevés, des coûts de programme plus importants et des relations plus longues avec les prestataires.

Demande de Partenaires Intégrés de Développement et de Fabrication de Bout en Bout

Les commanditaires sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis réduisent le nombre de partenaires d'externalisation par programme, privilégiant les prestataires qui gèrent les processus de bout en bout, du développement à la soumission réglementaire. Les modèles intégrés d'ODFC et d'ORC ont démontré leur capacité à accélérer les délais, avec une adoption par plus de 120 biotechs sur plus de 350 protocoles. Cette tendance concentre les revenus parmi les prestataires aux capacités plus larges, tandis que les spécialistes de plus petite taille forment des partenariats pour élargir leurs offres de services. Les équipes d'approvisionnement accordent la priorité à la rapidité et à la réduction des transferts, ce qui confère aux plateformes intégrées un levier tarifaire et des relations plus solides avec les commanditaires.

Relocalisation et Diversification des Risques de la Chaîne d'Approvisionnement Nord-Américaine

La reconfiguration de la chaîne d'approvisionnement stimule la demande sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis. La loi BIOSECURE, promulguée en décembre 2025, restreint les agences et contractants américains de travailler avec certains prestataires de services biotechnologiques chinois, réorientant les activités vers des prestataires américains et des pays alliés.[4]Morrison Foerster, "Mise à jour de la loi BIOSECURE," Morrison Foerster, mofo.com Ce changement resserre la capacité de fabrication BPF nationale, en particulier pour les vecteurs viraux, l'ADN plasmidique et les nanoparticules lipidiques. Les prestataires disposant d'installations américaines conformes et de capacités disponibles sont bien positionnés pour absorber cette demande, bien que la transition prendra du temps à mesure que les accords existants arrivent à terme.

Les Opérations Cliniques à Forte Intensité de Données Favorisent les Plateformes Technologiques Évolutives Basées aux États-Unis

Les opérations cliniques sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis sont de plus en plus gourmandes en données, notamment dans les essais de stade intermédiaire et avancé. Les dispositifs portables, les résultats rapportés par les patients par voie électronique, les composantes décentralisées des essais et les données du monde réel façonnent les conceptions des programmes de phase II et III. Les orientations de la FDA de 2024 sur les essais décentralisés et la finalisation de l'ICH E6(R3) en 2025 mettent l'accent sur la gestion de la qualité fondée sur les risques et les systèmes numériques évolutifs. Les plateformes basées aux États-Unis dotées d'outils avancés et de flux de travail automatisés deviennent indispensables, permettant aux grands prestataires de décrocher des contrats à plus haute valeur ajoutée, tandis que les plateformes moins performantes subissent une pression concurrentielle.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Risque de concentration des commanditaires et consolidation des fournisseurs | -0.8% | National | Moyen terme (2-4 ans) |

| Charge de conformité réglementaire et qualitative dans les programmes multi-sites | -0.6% | National | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité dans les modalités spécialisées et les suites BPF | -0.4% | National, plus prononcé dans le corridor New Jersey-Pennsylvanie et le Research Triangle | Moyen terme (2-4 ans) |

| Pression sur les marges due à la concurrence des offres et à la compression des prix | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risque de Concentration des Commanditaires et Consolidation des Fournisseurs

Sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis, la consolidation des fournisseurs parmi les principaux commanditaires limite les opportunités de croissance. De nombreuses grandes entreprises pharmaceutiques travaillent désormais avec un nombre restreint d'ORC et d'ODFC préférés dans toutes les catégories de services. Bien que cette approche rationalise la supervision et la gestion des coûts, elle expose les prestataires à des risques de revenus significatifs s'ils perdent leur statut de prestataire préféré. Les entreprises de taille intermédiaire subissent une pression supplémentaire car elles investissent souvent dans des systèmes qualité, des effectifs et des installations avant de sécuriser des contrats. Les clients biotechs de plus petite taille offrent un certain équilibre, mais leur demande fluctue en fonction du financement et des changements de portefeuille, rendant la qualité des revenus sensible à la concentration des clients et aux cycles de renouvellement.

Goulots d'Étranglement de Capacité dans les Modalités Spécialisées et les Suites BPF

Les limitations de capacité dans la fabrication spécialisée restent un défi sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis. Les domaines à forte demande tels que la production de vecteurs viraux, le remplissage-finition stérile pour les biologiques et la synthèse de HPAPI font face à une offre tendue. L'établissement d'une ligne de remplissage-finition aseptique nécessite entre 150 millions USD et 200 millions USD et 3 à 4 ans de validation, ralentissant la réponse de l'offre à la demande croissante. Avec seulement 12 usines aux États-Unis offrant un confinement HPAPI certifié SafeBridge à l'échelle commerciale, l'offre est concentrée parmi quelques opérateurs. L'expansion HPAPI planifiée par Cambrex à hauteur de 120 millions USD dans l'Iowa d'ici mars 2025 prendra du temps pour atteindre sa pleine capacité, incitant les commanditaires dans les programmes de thérapies avancées à réserver des capacités bien à l'avance, réduisant ainsi les gains d'efficacité de l'externalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services ORC Dominent Tandis que les ODFC Gagnent du Terrain grâce à l'Intégration

En 2025, les services des Organisations de Recherche sous Contrat (ORC) ont dominé le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis, représentant 39,88 % du chiffre d'affaires. Cette domination est largement attribuée aux activités continues de phase II à phase IV en oncologie et en neurologie, des domaines où l'exécution des essais est à la fois intensive en données et complexe sur le plan opérationnel. Les ORC élargissent leur périmètre, allant au-delà de la surveillance traditionnelle et de la gestion des sites pour inclure le soutien à la conception des protocoles, l'analyse du recrutement des patients, la pharmacovigilance et la supervision intégrée de la qualité. Cette évolution fait monter les valeurs moyennes des contrats, les commanditaires optant pour des packages d'exécution complets plutôt que pour des services isolés. Le marché favorise de plus en plus les prestataires qui combinent harmonieusement les opérations cliniques avec un solide soutien réglementaire et technologique.

Les services en Affaires Réglementaires et Assurance Qualité sont en plein essor, grâce à des normes de supervision renforcées dans les programmes multi-sites. Les commanditaires recherchent de plus en plus d'aide pour gérer les systèmes qualité entre les fournisseurs. À mesure que les conceptions des essais s'enrichissent en biomarqueurs, la demande de services Analytiques et Bioanalytiques augmente fortement, notamment en oncologie. Les services de Pharmacovigilance et de Sécurité des Médicaments évoluent vers des modèles automatisés, les prestataires canalisant leurs investissements dans la détection rapide des signaux et des outils étendus de traitement des cas. Bien que les services de Conditionnement, d'Étiquetage et de Sérialisation restent de niche, leur importance est primordiale dans les programmes de thérapies avancées, où le maintien du contrôle de la chaîne de custody est critique.

Par Type de Médicament : Les Petites Molécules Ancrent les Revenus Tandis que les Thérapies Avancées Remodèlent la Composition

En 2025, les petites molécules constituaient 42,35 % du chiffre d'affaires, consolidant leur position de segment de type de médicament dominant sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis. Leur position dominante est renforcée par un pipeline regorgeant de nouvelles entités chimiques et de composés à haute puissance. L'externalisation est déjà répandue dans la synthèse d'IPA et la fabrication de formes solides orales, en particulier pour les programmes impliquant des substances contrôlées ou des besoins stricts de confinement. Par conséquent, la croissance future de ce segment devrait provenir davantage d'une amélioration du mix que d'un changement significatif des taux d'externalisation. La hausse des valeurs contractuelles, tirée par des composés à plus haute puissance et des voies de synthèse complexes, est évidente même sans augmentation proportionnelle du nombre de programmes.

Les thérapies cellulaires et géniques émergent comme le type de médicament à la croissance la plus rapide, avec un TCAC anticipé de 8,88 % jusqu'en 2031 sur le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis. Leur essor est alimenté par une activité IND croissante et la rareté des commanditaires possédant des capacités internes pour le vecteur, le plasmide, le traitement cellulaire et les tests de libération. Les nouvelles modalités en oncologie, englobant les thérapies cellulaires et géniques, les conjugués anticorps-médicament et les anticorps multispécifiques, représentent désormais 35 % des essais en oncologie, soutenant une demande accrue de fabrication spécialisée et de soutien analytique.

Par Stade de Développement : La Phase II comme Centre de Revenus, les Stades Précoces en Accélération

La phase II, représentant 40,67 % de la taille du marché en 2025, s'est imposée comme le principal générateur de revenus parmi les stades de développement. Ce stade exige des investissements substantiels, les commanditaires recherchant des données de preuve de concept, un ciblage précis des patients, un soutien en biomarqueurs et des protocoles adaptatifs. Avec une forte représentation des programmes d'oncologie et de neurologie, la complexité de la coordination des sites et de la gestion des données dépasse celle des conceptions historiques plus simples. Des facteurs tels que les conceptions adaptatives, les analyses intermédiaires, les éléments décentralisés et les critères d'évaluation spécialisés amplifient la charge de travail externalisée par étude. Par conséquent, les essais de stade intermédiaire génèrent une part significative des revenus des ORC, même avant de progresser vers des programmes de phase III plus importants.

Les services de Découverte et Précliniques sont en voie de croître à un TCAC de 7,52 % jusqu'en 2031, les désignant comme le stade à la croissance la plus rapide sur le marché. Cette croissance témoigne de l'amélioration des conditions de financement et du mouvement croissant des actifs précoces vers les travaux permettant les IND. L'externalisation de la phase I gagne également de l'élan, soutenue par des prestataires qui élargissent leur infrastructure de phase précoce dans diverses régions et niches thérapeutiques. Par exemple, en mai 2026, ICON a élargi son empreinte de phase précoce aux États-Unis avec une nouvelle Unité de Recherche Clinique à San Antonio et des cliniques ambulatoires à Houston et Lawrence, Kansas, améliorant l'accès aux études de première administration à l'homme et aux cohortes de patients.

Par Utilisateur Final : Les Sociétés Pharmaceutiques Ancrent les Revenus Tandis que les Biotechs Progressent

En 2025, les sociétés pharmaceutiques ont représenté 51,34 % du chiffre d'affaires, consolidant leur position d'utilisateur final principal sur le marché. Leur domination est soulignée par de vastes programmes d'externalisation pluriannuels couvrant le développement clinique, la fabrication et l'approvisionnement commercial. De plus, les grandes entreprises pharmaceutiques adoptent de plus en plus des modèles de partenariat structurés, tels que les arrangements de prestataires préférés, la tarification basée sur les jalons et les équipes de services intégrées. Cette évolution a transformé l'externalisation d'une simple fonction transactionnelle en un modèle opérationnel stratégique pour de nombreux commanditaires établis. Compte tenu de leurs portefeuilles étendus et de leurs cycles de planification prolongés, les sociétés pharmaceutiques continuent de fournir une base de revenus stable sur le marché.

Les sociétés de biotechnologie, dont la croissance est projetée à un TCAC de 6,9 % jusqu'en 2031, émergent comme le segment d'utilisateurs finaux à la croissance la plus rapide. En 2025, les entreprises biotechs basées aux États-Unis ont sécurisé 18,5 milliards USD sur 256 cycles de financement, renforçant un groupe dynamique de commanditaires plus petits aux capacités limitées de développement et de fabrication en interne. Ces entités biotechs externalisent généralement entre 80 % et 90 % de leurs dépenses de programme, compte tenu de leur manque d'équipes complètes BPF ou d'opérations cliniques.

Par Aire Thérapeutique : L'Oncologie Domine Tandis que la Neurologie Gagne en Profondeur Stratégique

En 2025, l'oncologie a représenté 38,55 % du chiffre d'affaires, s'imposant comme le segment thérapeutique dominant sur le marché. Cela correspond à la prééminence soutenue de l'oncologie dans les activités d'essais et à ses exigences opérationnelles accrues. Des facteurs tels que le recrutement des patients, l'analyse des biomarqueurs, les diagnostics compagnons et les complexités des protocoles élèvent les dépenses externalisées pour les programmes d'oncologie. Soutenant cette tendance, IQVIA a souligné que l'oncologie constituait 38 % de toutes les initiations d'essais parrainés par l'industrie de la phase I à la phase III en 2025. Les liens étroits du marché avec l'oncologie sont évidents, compte tenu de la capacité de cette aire thérapeutique à générer à la fois des volumes de programmes substantiels et des demandes de services intensifiées.

La neurologie est en passe de croître, avec des projections indiquant un TCAC de 6,56 % jusqu'en 2031. Cette expansion est portée par des investissements cliniques intensifiés dans des domaines tels que la neurodégénérescence, les maladies rares du système nerveux central et les troubles psychiatriques. Au cours des cinq années précédant 2024, des pathologies telles que la maladie d'Alzheimer, la dépression et la maladie de Parkinson ont chacune enregistré plus de 200 nouvelles initiations d'essais. Parallèlement, des maladies comme la SLA, la sclérose en plaques et la dystrophie musculaire connaissent une montée en puissance des activités en stade précoce.

Analyse Géographique

Le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis est concentré dans les principaux corridors biopharma. Le Grand Boston et Cambridge dominent en tant que pôles de la côte Est pour les activités ORC précliniques et les partenariats ODFC en phase précoce, portés par une dense activité biotech, des hôpitaux universitaires et une infrastructure de recherche translationnelle. Le New Jersey et la Pennsylvanie constituent la ceinture de fabrication du Mid-Atlantique, bénéficiant de solides viviers de talents, d'une infrastructure de production héritée et de la proximité des sièges sociaux des principaux commanditaires. Ces facteurs créent une structure de corridor où la densité des commanditaires et la maturité des prestataires de services influencent fortement les décisions d'externalisation.

La région de la Baie de San Francisco se distingue comme le pôle de la côte Ouest pour l'innovation biotech, alimentant la demande pré-IND et de phase I au sein des réseaux locaux d'ORC et de laboratoires. En 2024, Lonza a finalisé l'intégration du site de biologiques de Roche à Vacaville, évalué à 1,2 milliard USD, en faisant partie du plus grand réseau contractuel de biologiques mammifères aux États-Unis avec 332 000 litres de capacité de bioréacteur répartis sur 10 bâtiments. Le Texas émerge également comme une base opérationnelle clé, les commanditaires cherchant un accès aux patients et une infrastructure de phase précoce au-delà des pôles côtiers traditionnels. L'expansion d'ICON en 2026 à San Antonio, Houston et Lawrence reflète ce glissement vers le Sud et le Midwest.

Le Research Triangle Park en Caroline du Nord gagne en importance dans la fabrication en stade avancé et commerciale, notamment dans les programmes de thérapies cellulaires et de biologiques complexes. En avril 2026, Kincell Bio a annoncé l'ajout de deux suites de salles blanches ISO 7 à son installation du RTP, visant une pleine disponibilité opérationnelle d'ici le troisième trimestre 2026. Le Midwest devient également significatif, avec des villes comme Chicago, Indianapolis, Cincinnati et Madison offrant des coûts d'installation et de main-d'œuvre plus bas, permettant aux prestataires d'élargir leurs capacités de fabrication et de recherche tout en restant proches de grandes populations de patients. Ces développements soulignent la transition du marché d'un modèle centré sur les côtes vers une structure multi-pôles plus distribuée.

Paysage Concurrentiel

Le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis présente une concentration modérée parmi les principaux acteurs, tandis que les prestataires spécialisés maintiennent une présence significative. Les grands ORC et ODFC à service complet dominent les programmes externalisés complexes en biologiques, thérapies avancées et opérations cliniques mondiales. Cependant, les stratégies d'approvisionnement des commanditaires, qui impliquent plusieurs partenaires préférés, empêchent une concentration extrême, assurant une dynamique concurrentielle où l'échelle, l'étendue des capacités, la qualité, les systèmes numériques et la disponibilité des capacités sont également critiques.

Les prestataires intégrés gagnent du terrain à mesure que les commanditaires cherchent à réduire les transferts entre le développement, la fabrication, la sécurité et le soutien réglementaire. Le modèle intégré ODFC et ORC de Thermo Fisher Scientific met l'accent sur une exécution plus rapide des programmes. Lonza, en mars 2026, a affiné son orientation vers un modèle ODFC pur en cédant son activité Capsules et Ingrédients de Santé. Catalent a renforcé sa position en thérapies avancées en 2026 grâce à des partenariats, notamment la fabrication AAV en phase avancée pour Elpida Therapeutics et les travaux sur les thérapies cellulaires dérivées de cellules iPSC avec GelMEDIX.

La loi BIOSECURE modifie la dynamique concurrentielle en réorientant la demande d'externalisation de certains prestataires de services biotechnologiques chinois vers des alternatives nationales ou alliées. Ce changement est particulièrement impactant dans la fabrication et les services à haute conformité, où le changement de prestataire est opérationnellement difficile et la capacité reste tendue. En février 2026, Charles River Laboratories a vendu des sites ODFC dans le Tennessee, le Maryland et la Californie, générant 143 millions USD de chiffre d'affaires en 2025, signalant un pivot vers les modèles de recherche, les services scientifiques et les travaux en phase précoce.

Leaders du Secteur de l'Externalisation des Services de Biotechnologie et Pharmaceutiques aux États-Unis

-

IQVIA

-

ICON plc

-

Charles River Laboratories International, Inc.

-

Samsung Biologics Co., Ltd.

-

Lonza Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : ICON plc a ouvert une nouvelle Unité de Recherche Clinique à San Antonio, Texas, avec des cliniques satellites à Houston et Lawrence, élargissant ses capacités de recherche en phase précoce aux États-Unis.

- Mai 2026 : Catalent, Inc. s'est associé à Elpida Therapeutics pour la fabrication exclusive de thérapies géniques AAV9, renforçant sa position dans la fabrication de thérapies avancées.

- Mai 2026 : Thermo Fisher Scientific a collaboré avec Nuvation Bio pour la fabrication aux États-Unis d'IBTROZI, une thérapie pour le cancer du poumon non à petites cellules ROS1-positif.

- Avril 2026 : Parexel International a acquis Vitrana pour améliorer le reporting automatisé de la sécurité et la détection des signaux dans les programmes cliniques des phases I à IV.

- Avril 2026 : Kincell Bio a annoncé l'expansion de son installation en Caroline du Nord pour soutenir la fabrication de thérapies cellulaires en stade avancé et commercial d'ici le troisième trimestre 2026.

- Mars 2026 : Catalent, Inc. s'est associé à GelMEDIX pour développer et fabriquer des thérapies cellulaires dérivées de cellules iPSC pour les maladies oculaires et rétiniennes.

Périmètre du Rapport sur le Marché de l'Externalisation des Services de Biotechnologie et Pharmaceutiques aux États-Unis

Selon le périmètre du rapport, l'externalisation des services de biotechnologie et pharmaceutiques est la pratique consistant à confier à des organisations tierces, telles que des Organisations de Recherche sous Contrat (ORC) ou des Organisations de Fabrication sous Contrat (OFC), la gestion de fonctions spécifiques de R&D, de fabrication ou de réglementation. Elle permet aux entreprises des sciences de la vie de réduire les coûts, d'accéder à une expertise spécialisée et de faire évoluer leurs opérations.

Le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis est segmenté par type de service, type de médicament, stade de développement, utilisateur final et aire thérapeutique. Par type de service, le marché comprend les services des organisations de recherche sous contrat, les services des organisations de développement et de fabrication sous contrat, les services analytiques et bioanalytiques, les services d'affaires réglementaires et d'assurance qualité, les services de pharmacovigilance et de sécurité des médicaments, les services d'accès au marché et d'affaires médicales, et les services de conditionnement, d'étiquetage et de sérialisation. Par type de médicament, le marché est segmenté en petites molécules, grandes molécules, thérapies cellulaires et géniques, vaccins et autres types de médicaments. Par stade de développement, le marché est catégorisé en découverte et préclinique, phase I, phase II, phase III, et phase IV et post-commercialisation. Par utilisateur final, le marché est segmenté en sociétés pharmaceutiques, sociétés de biotechnologie, sociétés de dispositifs médicaux, établissements universitaires et de recherche, et organisations gouvernementales et de santé publique. Par aire thérapeutique, le marché comprend l'oncologie, la neurologie, l'immunologie, les maladies infectieuses, les maladies cardiovasculaires, les maladies rares, les troubles métaboliques et les autres aires thérapeutiques. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Services des Organisations de Recherche sous Contrat |

| Services des Organisations de Développement et de Fabrication sous Contrat |

| Services Analytiques et Bioanalytiques |

| Services d'Affaires Réglementaires et d'Assurance Qualité |

| Services de Pharmacovigilance et de Sécurité des Médicaments |

| Services d'Accès au Marché et d'Affaires Médicales |

| Services de Conditionnement, d'Étiquetage et de Sérialisation |

| Petites Molécules |

| Grandes Molécules |

| Thérapies Cellulaires et Géniques |

| Vaccins |

| Autres Types de Médicaments |

| Découverte et Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Phase IV et Post-Commercialisation |

| Sociétés Pharmaceutiques |

| Sociétés de Biotechnologie |

| Sociétés de Dispositifs Médicaux |

| Établissements Universitaires et de Recherche |

| Organisations Gouvernementales et de Santé Publique |

| Oncologie |

| Neurologie |

| Immunologie |

| Maladies Infectieuses |

| Maladies Cardiovasculaires |

| Maladies Rares |

| Troubles Métaboliques |

| Autres Aires Thérapeutiques |

| Par Type de Service | Services des Organisations de Recherche sous Contrat |

| Services des Organisations de Développement et de Fabrication sous Contrat | |

| Services Analytiques et Bioanalytiques | |

| Services d'Affaires Réglementaires et d'Assurance Qualité | |

| Services de Pharmacovigilance et de Sécurité des Médicaments | |

| Services d'Accès au Marché et d'Affaires Médicales | |

| Services de Conditionnement, d'Étiquetage et de Sérialisation | |

| Par Type de Médicament | Petites Molécules |

| Grandes Molécules | |

| Thérapies Cellulaires et Géniques | |

| Vaccins | |

| Autres Types de Médicaments | |

| Par Stade de Développement | Découverte et Préclinique |

| Phase I | |

| Phase II | |

| Phase III | |

| Phase IV et Post-Commercialisation | |

| Par Utilisateur Final | Sociétés Pharmaceutiques |

| Sociétés de Biotechnologie | |

| Sociétés de Dispositifs Médicaux | |

| Établissements Universitaires et de Recherche | |

| Organisations Gouvernementales et de Santé Publique | |

| Par Aire Thérapeutique | Oncologie |

| Neurologie | |

| Immunologie | |

| Maladies Infectieuses | |

| Maladies Cardiovasculaires | |

| Maladies Rares | |

| Troubles Métaboliques | |

| Autres Aires Thérapeutiques |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis en 2026 ?

Le marché de l'externalisation des services de biotechnologie et pharmaceutiques aux États-Unis s'élève à 12,13 milliards USD en 2026 et devrait atteindre 15,56 milliards USD d'ici 2031 à un TCAC de 5,10 %.

Quelle catégorie de services génère le plus de revenus dans l'externalisation pharmaceutique aux États-Unis ?

Les services des Organisations de Recherche sous Contrat sont en tête avec 39,88 % des revenus en 2025, soutenus par une activité soutenue d'essais de phase II à phase IV.

Quelle catégorie de services connaît la croissance la plus rapide jusqu'en 2031 ?

Les services des Organisations de Développement et de Fabrication sous Contrat constituent le type de service à la croissance la plus rapide, avec un TCAC projeté de 7,45 % jusqu'en 2031.

Pourquoi les thérapies cellulaires et géniques augmentent-elles la demande d'externalisation ?

Ces programmes nécessitent des suites BPF spécialisées, la fabrication de vecteurs, des tests analytiques et des systèmes de chaîne de custody que de nombreux commanditaires ne possèdent pas en interne.

Quelle aire thérapeutique génère le plus de dépenses externalisées ?

L'oncologie est en tête avec 38,55 % des revenus par aire thérapeutique en 2025 en raison de son volume élevé d'essais et de ses exigences opérationnelles plus complexes.

Quels utilisateurs finaux stimulent le plus la croissance future ?

Les sociétés de biotechnologie devraient connaître la croissance la plus rapide à un TCAC de 6,9 % jusqu'en 2031, tandis que les sociétés pharmaceutiques restent le groupe d'utilisateurs finaux le plus important avec 51,34 % des revenus en 2025.

Dernière mise à jour de la page le: