Taille et Part du Marché de l'Externalisation de la Facturation Médicale aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

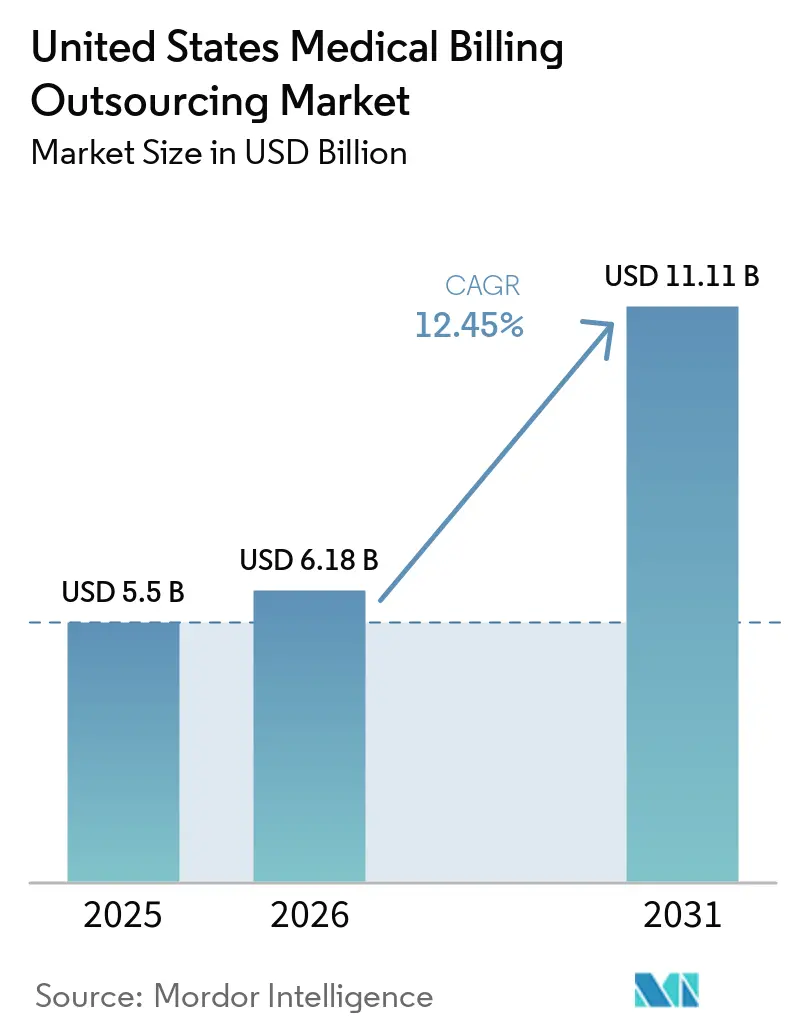

| Taille du marché de l'année de base (2025) | 5.5 Milliards de dollars |

| Taille du Marché (2026) | 6.18 Milliards de dollars |

| Taille du Marché (2031) | 11.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Externalisation de la Facturation Médicale aux États-Unis par Mordor Intelligence

La taille du marché de l'externalisation de la facturation médicale aux États-Unis était évaluée à 5,5 milliards USD en 2025 et devrait croître de 6,18 milliards USD en 2026 pour atteindre 11,11 milliards USD d'ici 2031, à un CAGR de 12,45 % pendant la période de prévision (2026-2031).

Le marché est en expansion car les finances des prestataires restent soumises à une pression soutenue, les hôpitaux sur la plateforme Kodiak Solutions ayant perdu plus de 48 milliards USD de revenus nets en raison de refus définitifs et de soldes patients non recouvrés en 2025, contre 38,6 milliards USD en 2024. Cette ampleur de fuite est plus difficile à absorber en interne, en particulier pour les systèmes de taille moyenne qui doivent gérer simultanément plusieurs contrats avec les payeurs, davantage d'étapes de pré-autorisation et des cycles de refus plus rapides. Le marché de l'externalisation de la facturation médicale aux États-Unis est également façonné par la complexité administrative croissante, l'utilisation plus large de l'IA dans le codage et la prévention des refus, ainsi que par une surveillance plus stricte des payeurs via des audits et des contrôles d'utilisation. La demande reste la plus forte dans le Sud et le Sud-Ouest, où la consolidation hospitalière et l'activité de regroupement de médecins créent le volume de facturation nécessaire pour soutenir les contrats d'externalisation à l'échelle de l'entreprise. Le marché de l'externalisation de la facturation médicale aux États-Unis évolue donc vers une prestation augmentée par la technologie, tandis que les normes de cybersécurité, la profondeur des plateformes et les résultats de recouvrement mesurables deviennent plus importants que les simples économies de main-d'œuvre.

Points Clés du Rapport

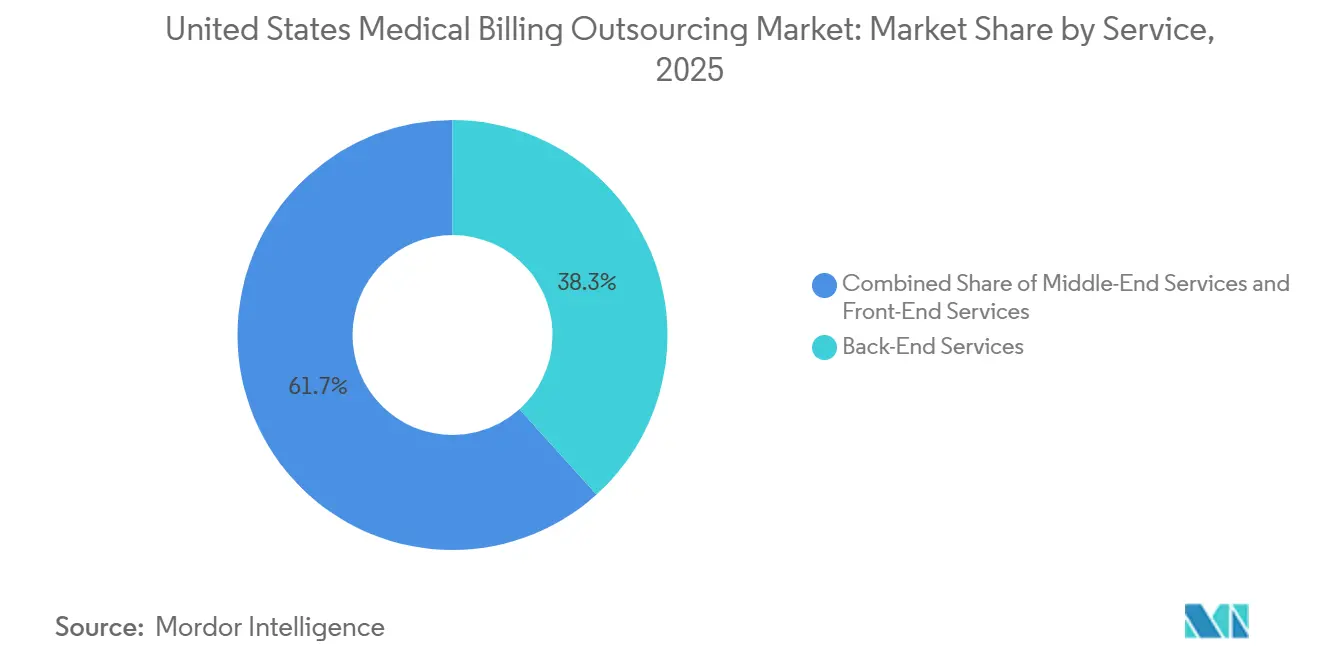

- Par service, les Services Back-End détenaient 38,3 % de la part du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, tandis que les Services Middle-End devraient croître à un CAGR de 13,4 % jusqu'en 2031.

- Par modèle d'externalisation, l'Externalisation Complète représentait 42,2 % du marché en 2025, tandis que les Services Gérés Activés par Logiciel devraient se développer à un CAGR de 14,5 % jusqu'en 2031.

- Par déploiement, la prestation Basée sur le Cloud a capturé 62,5 % de la taille du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, tandis que le Cloud Hybride devrait progresser à un CAGR de 13,3 % jusqu'en 2031.

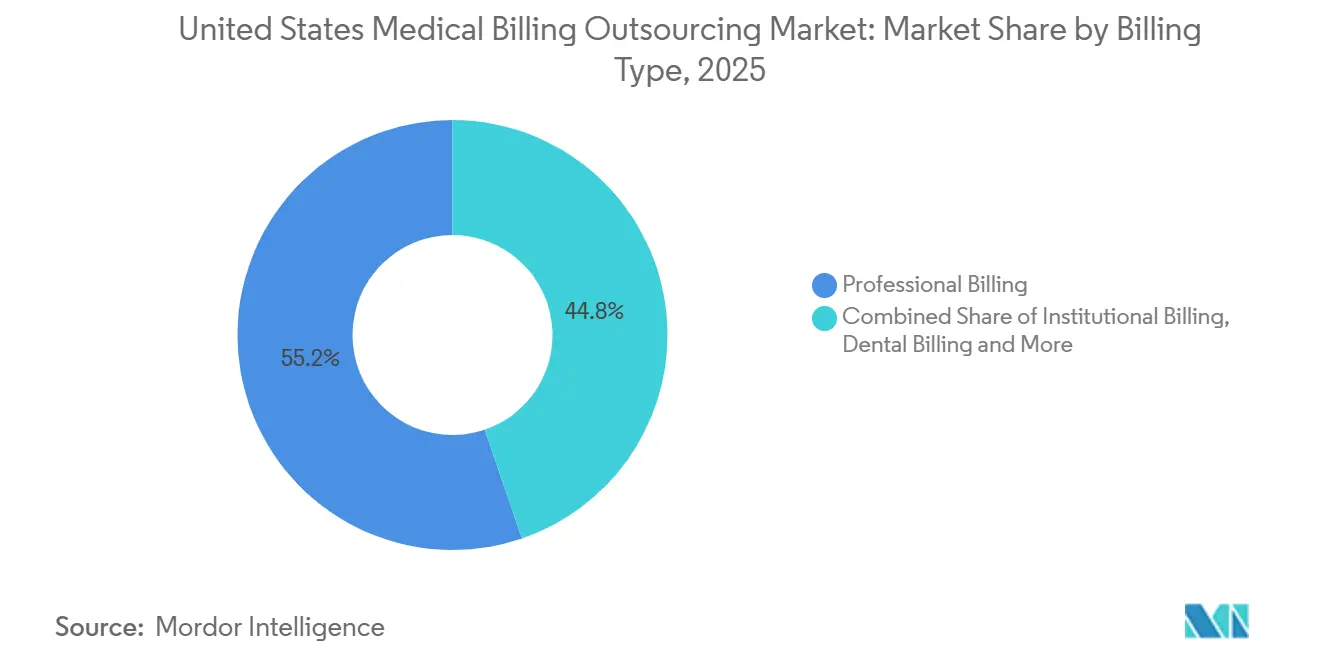

- Par type de facturation, la Facturation Professionnelle était en tête avec une part de 55,2 % en 2025, tandis que la Facturation Institutionnelle devrait croître à un CAGR de 13,4 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux et Systèmes de Santé représentaient 48,4 % du marché en 2025, tandis que les Centres de Chirurgie Ambulatoire devraient croître à un CAGR de 14,8 % jusqu'en 2031.

- Par spécialité, les Soins Primaires détenaient 24,2 % du marché en 2025, tandis que la Santé Comportementale devrait se développer à un CAGR de 15,9 % jusqu'en 2031.

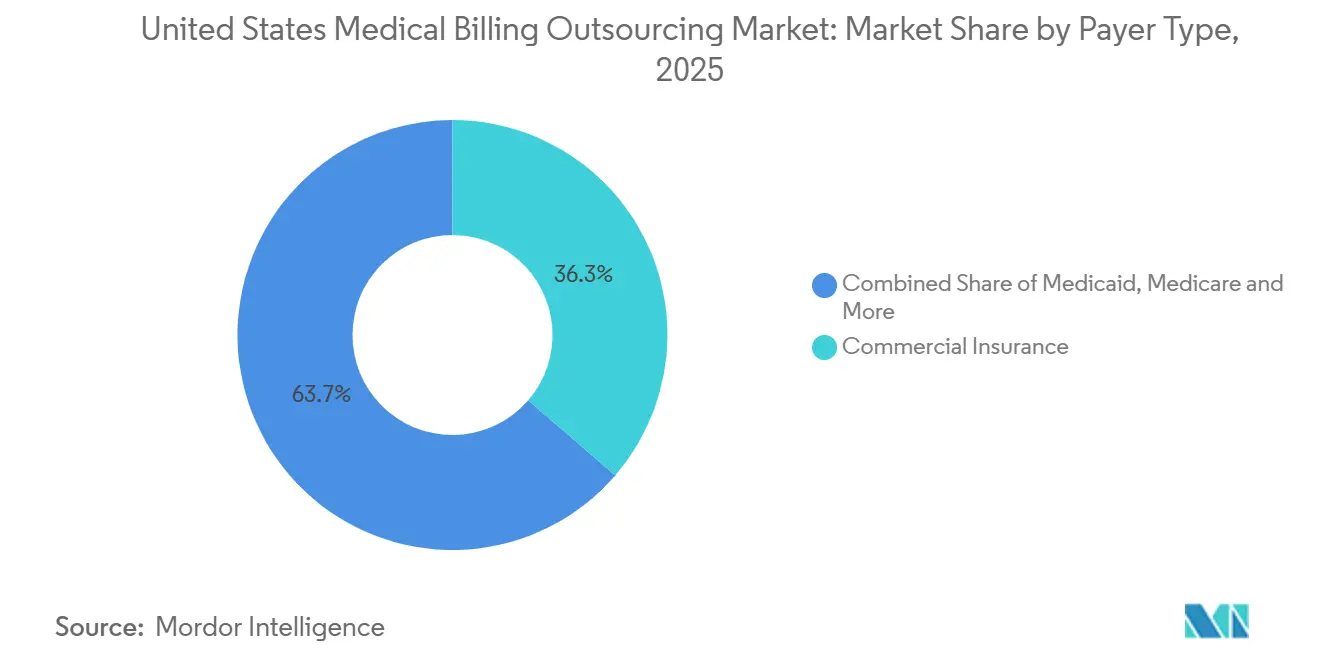

- Par type de payeur, l'Assurance Commerciale détenait 36,3 % de la part du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, tandis que Medicaid devrait croître à un CAGR de 14,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Externalisation de la Facturation Médicale aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité Croissante des Demandes de Remboursement et Charge de Documentation | +2.8% | Mondial, concentré dans les États à taux de refus élevé dont TX, FL, NC, OH | Court terme (≤ 2 ans) |

| Pression sur les Coûts pour Réduire les Frais Généraux de Facturation Interne | +2.5% | National, avec des gains précoces dans les marchés ruraux du Sud-Est et du Midwest | Moyen terme (2-4 ans) |

| Intensité des Refus des Payeurs et Escalade des Audits | +2.2% | National, avec une exposition plus forte dans les marchés à forte présence de Medicare Advantage dont FL, AZ, CA | Court terme (≤ 2 ans) |

| Transition vers des Modèles de Remboursement Basés sur la Valeur | +1.8% | National, avancé dans les États pilotes du Centre d'Innovation CMS dont NY, MA, TN | Long terme (≥ 4 ans) |

| La Numérisation des Pré-Autorisations Créant une Demande de Flux de Travail Externalisés | +2.3% | National, avec une exposition plus forte dans les grands États d'assurance commerciale | Court terme (≤ 2 ans) |

| Adoption du Codage Autonome Spécifique aux Spécialités | +1.5% | National, avec des gains précoces dans les centres de soins tertiaires de Boston, Houston, Chicago | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité Croissante des Demandes de Remboursement et Charge de Documentation

Le marché continue de bénéficier de l'écart croissant entre la complexité des demandes de remboursement et la capacité des équipes de facturation internes. Les prestataires font face à un flux continu de mises à jour de codage et de documentation, ce qui réduit le temps disponible pour former le personnel et accroît le risque d'erreurs de soumission. Experian Health a rapporté en 2025 que 41 % des prestataires faisaient face à des taux de refus de 10 % ou plus, tandis que 50 % identifiaient des données manquantes ou inexactes comme la principale cause de ces refus[1]Experian Health, "La 3e enquête annuelle d'Experian Health sur l'état des demandes de remboursement révèle que les refus sont toujours en hausse face à des défis croissants," Salle de presse d'Experian PLC, experianplc.com. La HFMA a également noté que l'automatisation côté payeur envoie certains refus dans les secondes suivant la réception de la demande, ce qui rend les boucles de correction manuelle lentes moins praticables pour les prestataires qui dépendent encore d'équipes internes. Dans ce contexte, les fournisseurs capables de maintenir une logique de codage à jour, des contrôles de demandes avant soumission et des boucles continues de retour d'information sur les refus sont mieux placés pour gérer le rythme opérationnel désormais attendu sur le marché de l'externalisation de la facturation médicale aux États-Unis.

Pression sur les Coûts pour Réduire les Frais Généraux de Facturation Interne

Le marché de l'externalisation de la facturation médicale aux États-Unis est également poussé en avant par la nécessité de réduire les frais généraux fixes de facturation à un moment où les marges des prestataires sont déjà sous pression. Les hôpitaux sur la plateforme Kodiak Solutions ont perdu plus de 48 milliards USD de revenus nets en raison de refus définitifs et de soldes patients non recouvrés en 2025, ce qui rend chaque erreur de facturation évitable plus coûteuse qu'elle ne l'était un an auparavant. Les petits cabinets et les groupes de prestataires communautaires font face à une équation encore plus difficile, car les outils de conformité, la formation du personnel, les analyses et les mises à jour des flux de travail des payeurs ne s'adaptent pas efficacement à un faible volume de demandes. Les fournisseurs externalisés peuvent répartir le coût de l'automatisation, de la supervision du codage et des analyses des refus sur une large base de clients, ce qui modifie l'économie en leur faveur. Il en résulte que le marché de l'externalisation de la facturation médicale aux États-Unis est de plus en plus soutenu par un levier opérationnel, et pas seulement par la substitution de main-d'œuvre.

Intensité des Refus des Payeurs et Escalade des Audits

Le marché bénéficie du soutien de la nette augmentation de la pression des refus des payeurs et de la rigueur des audits. MDaudit a rapporté en 2025 que les montants totaux à risque dans les audits des payeurs ont augmenté de 30 %, que les montants moyens de refus pour les hospitalisations ont augmenté de 14 %, et que les refus de demande d'information et de nécessité médicale pour les plans Medicare Advantage ont augmenté de près de cinq fois[2]MDaudit, "Le rapport de référence 2025 de MDaudit révèle une accélération continue des audits des payeurs, une hausse préoccupante des refus et des problèmes de codage en ambulatoire," Access Newswire, accessnewswire.com. L'analyse HFMA des données Kodiak Solutions a montré que le taux de refus initial a atteint 11,7 % jusqu'en novembre 2025, tandis que les refus de pré-autorisation et de précertification sont passés à 1,6 % contre 1,5 % en 2024. Une automatisation accrue des payeurs n'a pas réduit le besoin de soutien externe, car elle oblige les prestataires à répondre avec de meilleures analyses spécifiques aux payeurs, des pistes d'audit plus claires et des flux de travail d'appel plus rapides. C'est pourquoi la gestion des refus reste l'un des ancrages opérationnels les plus solides du marché de l'externalisation de la facturation médicale aux États-Unis.

Transition vers des Modèles de Remboursement Basés sur la Valeur

Le marché de l'externalisation de la facturation médicale aux États-Unis est également porté par la difficulté croissante de gérer simultanément les flux de travail de paiement à l'acte et de paiement basé sur la valeur. Le CMS a finalisé le barème des honoraires des médecins Medicare pour l'année civile 2026 avec des pistes de facteur de conversion distinctes, incluant une voie plus favorable pour les participants aux Modèles de Paiement Alternatif Qualifiants, ce qui lie davantage la précision de la facturation aux résultats de paiement liés à la qualité[3]Centres pour les Services Medicare et Medicaid, "Règle finale du barème des honoraires des médecins Medicare pour l'année civile (AC) 2026 (CMS-1832-F)," Fiche d'information de la salle de presse du CMS, cms.gov. Cela crée davantage de travail opérationnel autour de la capture des mesures, de la précision de la documentation, de l'intégrité du codage et de la réconciliation entre plusieurs modèles de paiement. La plupart des équipes de facturation internes ne sont pas configurées pour gérer simultanément le scoring du Facteur d'Ajustement du Risque, le reporting MIPS et les flux de travail de paiement par épisode sans créer des goulots d'étranglement ailleurs dans le cycle des revenus. Les fournisseurs capables de relier l'exécution des demandes à la déclaration de qualité jouent donc un rôle plus large sur le marché de l'externalisation de la facturation médicale aux États-Unis que ne le faisaient les entreprises de facturation traditionnelles dans les années précédentes.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Exposition à la Confidentialité des Données et à la Cybersécurité | -1.5% | National, avec un risque de concentration des chambres de compensation le plus élevé au TX et MN | Court terme (≤ 2 ans) |

| Volatilité Législative et des Politiques des Payeurs | -1.2% | National, avec une sensibilité aux politiques Medicaid concentrée dans les États d'expansion dont CA, NY, IL, OH | Moyen terme (2-4 ans) |

| Internalisation par les Grands Réseaux de Santé Intégrés via des Plateformes RCM d'Entreprise | -0.8% | National, concentré dans les grands réseaux de santé intégrés académiques de MA, NY, CA | Long terme (≥ 4 ans) |

| Restrictions des Portails des Payeurs sur l'Automatisation et l'Accès Offshore | -0.6% | National, avec une pression plus forte dans les États à forte présence commerciale dont TX, FL, OH, IL | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exposition à la Confidentialité des Données et à la Cybersécurité

La cybersécurité reste la contrainte opérationnelle la plus évidente sur le marché de l'externalisation de la facturation médicale aux États-Unis. Le Département de la Santé et des Services Sociaux a déclaré que l'incident de cybersécurité de Change Healthcare a finalement touché environ 192,7 millions de personnes, révélant comment une infrastructure centralisée de demandes de remboursement et de paiements peut créer une perturbation à l'échelle du système lorsqu'une seule plateforme tombe en panne. Les acheteurs accordent désormais beaucoup plus d'importance à l'architecture de sécurité, aux contrôles d'accès, à la préparation aux incidents et aux assurances tierces lors de l'évaluation des fournisseurs. Cela allonge les cycles de vente et augmente le coût des affaires, en particulier pour les fournisseurs qui s'appuient sur des modèles de prestation distribués ou de petites équipes de conformité. Le marché de l'externalisation de la facturation médicale aux États-Unis conserve une forte demande, mais la cybersécurité est désormais un filtre essentiel pour la croissance des contrats plutôt qu'une question informatique de second plan.

Volatilité Législative et des Politiques des Payeurs

La volatilité législative et des politiques des payeurs ralentit la prise de décision sur le marché de l'externalisation de la facturation médicale aux États-Unis, car les prestataires hésitent à s'engager sur des périmètres pluriannuels lorsque les règles de remboursement ne cessent de changer. Les changements de politique du CMS concernant la pré-autorisation, l'interopérabilité et la conception des paiements aux médecins ont accru le besoin d'ajustements opérationnels rapides au sein des équipes de facturation et des plateformes des fournisseurs. Les changements de règles Medicaid au niveau des États et la réinitialisation de l'éligibilité post-pandémique ont également créé des pics de flux de travail inégaux et une incertitude de remboursement pour les groupes de prestataires ayant une forte exposition aux payeurs publics. Dans ce contexte, les prestataires craignent que les contrats externalisés ne s'adaptent pas assez rapidement si le périmètre, le codage ou les exigences de conformité changent en cours de contrat. Cela ne renverse pas l'adoption, mais cela fait de la flexibilité et de la gouvernance un facteur d'achat plus important sur le marché de l'externalisation de la facturation médicale aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Complexité Back-End Stimule la Concentration de l'Externalisation à Court Terme

Les Services Back-End détenaient 38,3 % du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, ce qui en fait la couche de service la plus importante car la gestion des refus, les appels et le suivi des comptes clients présentent l'urgence financière la plus grande. Kodiak Solutions a rapporté que les hôpitaux sur sa plateforme ont perdu plus de 48 milliards USD de revenus nets en raison de refus définitifs et de soldes patients non recouvrés en 2025, tandis que le taux de refus définitif médian est passé à 2,7 % contre 2,5 % en 2024. Ces chiffres expliquent pourquoi les acheteurs prestataires continuent de considérer la capacité de recouvrement et de suivi comme la partie la plus précieuse d'un contrat d'externalisation. Les Services Front-End restent le deuxième niveau en importance, mais leur part fait face à une pression progressive à mesure que les vérifications d'éligibilité et les tâches d'accueil de base deviennent plus faciles à automatiser.

Les Services Middle-End constituent la catégorie de services à la croissance la plus rapide, se développant à un CAGR de 13,4 % jusqu'en 2031, car le codage, l'amélioration de la documentation clinique et la capture des charges se situent désormais plus près du point où le risque de remboursement apparaît en premier. Le marché de l'externalisation de la facturation médicale aux États-Unis ne réduit pas la demande de spécialistes middle-end, car le déploiement de l'IA nécessite toujours une gestion des exceptions, une validation et une supervision des règles des payeurs. Le lancement en avril 2026 par IKS Health d'un moteur de codage autonome prêt pour l'audit a montré comment les fournisseurs se repositionnent en tant que gestionnaires opérationnels de l'automatisation, et pas seulement en tant que prestataires de main-d'œuvre de codage manuel. Ce même changement maintient les services middle-end liés à des contrats fournisseurs à long terme, car les prestataires ont besoin à la fois de technologie et de gouvernance d'audit. En pratique, le marché de l'externalisation de la facturation médicale aux États-Unis devient de plus en plus dépendant des fournisseurs capables de connecter un codage propre, une révision avant facturation et une prévention des refus en aval en une seule boucle opérationnelle.

Par Modèle d'Externalisation : Propriété Complète Dominante, Services Gérés par Logiciel en Accélération

L'Externalisation Complète représentait 42,2 % du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, reflétant l'attrait d'une responsabilité à fournisseur unique pour les systèmes de santé qui souhaitent un seul partenaire pour l'accueil, le codage, la facturation, la gestion des refus et les recouvrements. Ce modèle fonctionne mieux pour les organisations qui ont besoin d'une remise à zéro opérationnelle complète plutôt que d'un soutien sur des tâches spécifiques. Il convient également aux prestataires qui souhaitent une responsabilité de performance plus claire lorsque la fuite de revenus est déjà significative et persistante. Sur le marché actuel de l'externalisation de la facturation médicale aux États-Unis, le périmètre de bout en bout reste le moyen le plus simple pour les grands clients de standardiser la gouvernance sur plusieurs établissements et contrats de payeurs.

Les Services Gérés Activés par Logiciel constituent le modèle d'externalisation à la croissance la plus rapide, avec un CAGR de 14,5 % jusqu'en 2031, car les acheteurs attendent désormais plus qu'un simple renforcement des effectifs. Les fournisseurs intègrent l'IA, les moteurs de règles, les analyses et l'orchestration des flux de travail dans les contrats gérés afin que la tarification puisse être liée plus étroitement aux résultats plutôt qu'aux volumes de transactions. L'acquisition d'Iodine Software par Waystar en octobre 2025 a renforcé cette direction en combinant l'intelligence clinique et les capacités de flux de travail financier sous une stratégie de plateforme unique. R1 a également signalé la même voie lorsqu'il a décidé d'acquérir Phare Health en 2025 pour approfondir l'automatisation dans le codage des hospitalisations et l'amélioration de la documentation clinique avant facturation. Le marché de l'externalisation de la facturation médicale aux États-Unis évolue donc d'une large couverture de main-d'œuvre vers une exécution gérée pilotée par plateforme.

Par Déploiement : Domination du Cloud Établie, les Architectures Hybrides Captent la Croissance

Le déploiement Basé sur le Cloud représentait 62,5 % de la taille du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, montrant à quel point les modèles opérationnels basés sur le SaaS se sont solidement implantés dans les flux de travail de facturation et de cycle des revenus. Les prestataires privilégient la prestation cloud car elle réduit la charge d'infrastructure locale et facilite la gestion des mises à jour logicielles, du déploiement des analyses et des correctifs de sécurité à grande échelle. Cet avantage est particulièrement pertinent lorsque les changements de règles des payeurs et les mises à jour de la logique de codage doivent se propager rapidement sur plusieurs établissements. Au sein du marché de l'externalisation de la facturation médicale aux États-Unis, la prestation cloud est devenue la voie par défaut pour les fournisseurs qui souhaitent soutenir des contrats d'entreprise avec l'IA et les analyses intégrées.

Le Cloud Hybride est le mode de déploiement à la croissance la plus rapide, avec un CAGR de 13,3 % jusqu'en 2031, car les grands systèmes de santé souhaitent toujours conserver certaines données cliniques et certains contrôles de gouvernance plus proches des systèmes centraux tout en externalisant les flux de travail de facturation. Cette architecture convient bien aux centres médicaux universitaires et aux grands réseaux de santé intégrés qui modernisent leurs opérations de cycle des revenus sans renoncer totalement au contrôle local. Le partenariat d'Ensemble Health Partners avec Cohere en mars 2026 montre pourquoi une infrastructure compatible cloud est importante, car l'entreprise construit un grand modèle de langage natif RCM entraîné sur des données opérationnelles et déployé via des agents IA dans des environnements de flux de travail. Les modèles sur site continuent de perdre des parts, mais restent pertinents là où la gouvernance, la propriété ou les règles de données spécifiques aux États limitent une migration plus large. Le marché de l'externalisation de la facturation médicale aux États-Unis n'est donc pas divisé entre systèmes cloud et locaux de manière simple, car beaucoup des comptes à la croissance la plus rapide choisissent plutôt une architecture mixte.

Par Type de Facturation : L'Échelle de la Facturation Professionnelle Rencontre la Croissance de la Facturation Institutionnelle

La Facturation Professionnelle détenait une part majoritaire de 55,2 % en 2025, soutenue par le grand volume de demandes de remboursement de cabinets médicaux générées dans les soins primaires, les groupes multispécialités et les environnements ambulatoires. Cela reste le plus grand pool de transactions sur le marché de l'externalisation de la facturation médicale aux États-Unis, c'est pourquoi les fournisseurs continuent d'investir dans les flux de travail orientés médecins et les contrôles des payeurs. Le CMS a ajouté davantage de pression à ce niveau lorsqu'il a finalisé le barème des honoraires des médecins Medicare pour l'année civile 2026 avec des pistes de facteur de conversion distinctes qui rendent la qualité de la documentation et l'alignement des rapports plus conséquents pour le remboursement des médecins. À mesure que les règles de facturation deviennent plus complexes, les petits groupes de médecins tirent moins d'avantages à conserver ces tâches entièrement en interne.

La Facturation Institutionnelle est le type de facturation à la croissance la plus rapide, progressant à un CAGR de 13,4 % jusqu'en 2031, car les règles de remboursement des hospitalisations et des soins ambulatoires hospitaliers font l'objet d'un examen plus rigoureux de la part des payeurs et des auditeurs. MDaudit a rapporté en 2025 que les refus liés au codage ambulatoire ont augmenté de 26 %, ce qui soutient le recours à des fournisseurs spécialisés dans les environnements de facturation liés aux hôpitaux. La facturation de laboratoire et de diagnostic, la facturation dentaire et les flux de travail de facturation des équipements médicaux durables restent des niches plus petites mais plus spécialisées où la précision du codage affecte directement le calendrier de recouvrement et l'exposition aux refus. GeBBS Healthcare a renforcé sa position dans l'une de ces niches grâce à son acquisition de RND OptimizAR en mars 2026, une entreprise spécialisée dans la facturation des équipements médicaux durables et des équipements médicaux à domicile. Le marché de l'externalisation de la facturation médicale aux États-Unis continue de récompenser les fournisseurs capables de combiner une capacité de traitement de demandes professionnelles à volume élevé avec une expertise plus approfondie dans des lignes de facturation de spécialités ciblées.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume, les Centres de Chirurgie Ambulatoire Stimulent la Croissance par les Marges

Les Hôpitaux et Systèmes de Santé représentaient 48,4 % du marché de l'externalisation de la facturation médicale aux États-Unis en 2025, ce qui les maintient au centre des revenus des fournisseurs et de la conception des contrats. Leur taille, la complexité de leur mix de payeurs et leurs besoins de coordination interne rendent les structures de cycle des revenus à service complet et co-gérées commercialement viables. Ce groupe d'utilisateurs finaux ressent également l'impact des refus le plus directement, car les revenus absolus en jeu sont bien plus importants que pour les petits cabinets ou les prestataires à site unique. C'est pourquoi le secteur de l'externalisation de la facturation médicale aux États-Unis continue de s'appuyer sur la demande hospitalière comme base la plus large de valeur contractuelle.

Les Cabinets Médicaux restent le deuxième segment d'utilisateurs finaux en importance, mais l'histoire de croissance la plus rapide concerne les Centres de Chirurgie Ambulatoire, qui devraient se développer à un CAGR de 14,8 % jusqu'en 2031. La facturation des centres de chirurgie ambulatoire combine l'utilisation des modificateurs, le codage des coûts des implants, les règles des payeurs spécifiques aux procédures et la gestion des demandes sensibles au temps, ce qui rend l'externalisation spécialisée plus défendable que le soutien administratif standard. Les Laboratoires de Diagnostic soutiennent également la demande car les décisions de couverture locale et les attentes en matière de documentation peuvent créer une pression de conformité constante. Les Cabinets Dentaires attirent davantage de fournisseurs spécialisés à mesure que la complexité des avantages augmente et que les plateformes généralistes s'avèrent moins efficaces dans ce contexte. Les autres utilisateurs finaux, notamment les organisations de santé comportementale et les prestataires axés sur la télémédecine, ajoutent une base de revenus plus modeste mais un niveau de complexité de facturation par dollar de recouvrement beaucoup plus élevé, ce qui les maintient importants pour le marché de l'externalisation de la facturation médicale aux États-Unis.

Par Spécialité : Le Volume des Soins Primaires en Tête, la Santé Comportementale Redéfinit l'Urgence

Les Soins Primaires détenaient 24,2 % de l'externalisation de la facturation par spécialité en 2025, ce qui en fait la plus grande spécialité sur le marché de l'externalisation de la facturation médicale aux États-Unis en raison de sa large base de patients et de son volume récurrent de demandes. Son importance augmente, elle ne diminue pas, car les soins primaires se situent désormais plus près de l'ajustement du risque, de la capture de la qualité, du codage des maladies chroniques et du reporting des soins gérés qu'ils ne l'étaient par le passé. Les partenaires de facturation dans cette spécialité doivent comprendre à la fois les demandes de remboursement traditionnelles à l'acte et les exigences de documentation liées à la valeur. En conséquence, le marché de l'externalisation de la facturation médicale aux États-Unis continue de traiter les soins primaires comme une ancre de volume même si les spécialités à croissance plus rapide attirent l'attention.

La Santé Comportementale est la spécialité à la croissance la plus rapide, avec un CAGR de 15,9 % jusqu'en 2031, car l'utilisation de la télémédecine, les structures de sous-traitance des payeurs et les règles de facturation basées sur le temps créent un environnement de conformité difficile pour les équipes de facturation généralistes. Valant a lancé une solution RCM de santé comportementale spécialement conçue en mars 2026, ce qui reflète une reconnaissance croissante que cette spécialité nécessite une conception de flux de travail plus adaptée que ce que les produits de facturation standard fournissent habituellement. La radiologie, l'orthopédie, la cardiologie et l'oncologie conservent chacune une demande de facturation significative, l'oncologie se distinguant car la facturation des médicaments, les services d'évaluation et de gestion, et le codage lié aux essais cliniques interagissent tous dans le même flux de travail. La médecine d'urgence reste également importante car la conformité à la loi No Surprises Act ajoute une autre couche de discipline de processus autour du remboursement et de la responsabilité financière du patient. Ces conditions aident à expliquer pourquoi les fournisseurs spécialisés par spécialité gagnent en pertinence au sein du marché de l'externalisation de la facturation médicale aux États-Unis.

Par Type de Payeur : L'Assurance Commerciale Domine, Medicaid Affiche la Croissance la Plus Rapide

L'Assurance Commerciale détenait la plus grande part par type de payeur à 36,3 % en 2025, ce qui reflète la valeur plus élevée par demande et la complexité contractuelle associées au travail de facturation commerciale. Cela fait des demandes commerciales l'une des lignes opérationnelles les plus précieuses sur le marché de l'externalisation de la facturation médicale aux États-Unis. Medicare reste la deuxième catégorie de payeurs en importance, Medicare Advantage attirant une attention particulière car la fréquence des refus et l'intensité des audits sont élevées dans cette population. Les données de Kodiak Solutions citées par la HFMA ont montré que l'automatisation côté payeur et l'activité de refus restaient une préoccupation majeure en 2025, renforçant le besoin d'une expertise de facturation spécifique aux payeurs.

Medicaid est le segment de payeurs à la croissance la plus rapide, avec un CAGR de 14,6 % jusqu'en 2031, en partie parce que l'expansion des soins gérés ajoute une complexité d'éligibilité, d'inscription et de pré-autorisation difficile à absorber seules par les équipes de prestataires. La période de dénouement post-pandémique en 2024 et 2025 a intensifié cette pression dans les États avec de grandes populations Medicaid, en particulier là où les changements de couverture ont créé des changements brusques dans le travail de vérification de l'éligibilité. L'Indemnisation des Accidents du Travail reste plus modeste mais opérationnellement distincte car les règles de documentation, de calendrier et d'acheminement des demandes diffèrent des demandes médicales courantes. L'Autopaiement est également devenu plus important pour les décisions d'externalisation à mesure que la responsabilité financière des patients augmente et que les prestataires ont besoin d'un meilleur engagement numérique pour améliorer les performances de recouvrement. Ces tendances montrent que le marché de l'externalisation de la facturation médicale aux États-Unis n'est pas uniquement motivé par le volume des demandes, car la complexité des règles des payeurs peut être tout aussi importante que l'échelle.

Analyse Géographique

Le marché de l'externalisation de la facturation médicale aux États-Unis est le plus concentré dans le Sud et le Sud-Ouest, où le Texas et la Floride génèrent de grands bassins de demande car ils combinent des systèmes multi-hospitaliers, une forte exposition à Medicare Advantage et une consolidation active des plateformes de médecins. Ces États créent également le volume de facturation qui soutient les contrats à l'échelle de l'entreprise et une spécialisation plus approfondie des fournisseurs. Les réinitialisations de l'éligibilité Medicaid post-pandémique ont ajouté une pression supplémentaire au Texas et en Floride, où les changements d'inscription et les flux de travail des soins gérés ont accru le besoin de soutien externe pour les opérations de vérification et de remboursement. La Géorgie et la Caroline du Nord renforcent également leur rôle sur le marché de l'externalisation de la facturation médicale aux États-Unis car elles offrent un mélange croissant d'expansion des prestataires, d'infrastructure de prestation nationale et d'économies opérationnelles favorables pour les modèles de services externalisés. Pris ensemble, le couloir du Sud-Est passe d'une région de soutien secondaire à un cluster de demande central pour l'externalisation du cycle des revenus.

Le Nord-Est présente un schéma différent, façonné par les centres médicaux universitaires, les contrats complexes avec les payeurs et les systèmes à but non lucratif à gouvernance lourde qui préfèrent souvent des relations fournisseurs étroitement structurées. Les règles d'interopérabilité et de pré-autorisation du CMS ont rendu les normes d'échange de données plus importantes dans ces marchés, en particulier après le point de mise en œuvre de la politique du 1er janvier 2026. Boston et New York restent plus sélectifs dans l'utilisation de l'externalisation complète, mais les lacunes en matière de personnel et le coût de l'investissement en IA poussent davantage de systèmes vers des modèles co-gérés et activés par logiciel. Le Midwest fonctionne comme une partie orientée vers la valeur du marché de l'externalisation de la facturation médicale aux États-Unis, où des coûts de main-d'œuvre plus bas et une large base de plans régionaux créent un flux régulier de travail de facturation à volume élevé de transactions.

Les marchés ruraux des Grandes Plaines, des Appalaches et du Grand Sud font face à une version plus urgente du même problème, car de nombreux hôpitaux d'accès critique et cliniques rurales n'ont pas suffisamment de personnel de facturation pour suivre la complexité des payeurs. Dans ces contextes, l'externalisation fonctionne souvent comme une stabilisation financière plutôt que comme un programme d'efficacité pure. Cela rend la demande rurale structurellement stable, même si les tailles de contrats sont plus petites que dans les grands systèmes urbains. Un deuxième changement géographique se produit dans le lieu de prestation plutôt que dans la demande finale, car les acheteurs montrent un intérêt croissant pour les modèles nearshore qui offrent un alignement des fuseaux horaires et un soutien bilingue sans le même niveau de préoccupation réglementaire lié aux configurations offshore lointaines. Le marché de l'externalisation de la facturation médicale aux États-Unis se développe donc selon deux cartes à la fois, l'une basée sur l'endroit où la demande des prestataires est la plus forte et l'autre sur l'endroit où la prestation de services conformes peut être développée le plus efficacement.

Paysage Concurrentiel

Le marché de l'externalisation de la facturation médicale aux États-Unis est modérément concentré, avec un niveau supérieur visible qui comprend Optum, R1 RCM, Ensemble Health Partners, Waystar et CorroHealth. Ces entreprises se font concurrence sur l'étendue de la plateforme, la profondeur de l'automatisation, la connectivité avec les payeurs et la capacité à servir les grands systèmes de santé sur plusieurs établissements et spécialités. En dessous d'eux, le marché reste fragmenté entre des centaines de fournisseurs de taille moyenne, régionaux et spécialisés. Cette longue traîne maintient la pression sur les prix et la spécialisation, en particulier dans la santé comportementale, la dentisterie, les équipements médicaux durables et d'autres catégories de facturation ciblées. Le marché de l'externalisation de la facturation médicale aux États-Unis combine donc un groupe de leadership à grande échelle avec un large champ de concurrents de niche.

Le capital-investissement et le capital stratégique continuent d'accélérer la consolidation parmi les plus grandes plateformes. TowerBrook Capital Partners et Clayton, Dubilier & Rice ont finalisé l'acquisition de R1 RCM en novembre 2024 pour 8,9 milliards USD, ce qui a montré la valeur que les investisseurs accordent à l'échelle prête pour l'automatisation dans les opérations de cycle des revenus. Waystar a finalisé son acquisition d'Iodine Software en octobre 2025, renforçant le lien entre l'intelligence clinique et le flux de travail financier comme différenciateur concurrentiel. GeBBS Healthcare a ajouté un autre exemple stratégique en mars 2026 lorsqu'elle a acquis RND OptimizAR pour approfondir sa position dans la facturation des équipements médicaux durables et des équipements médicaux à domicile.

Le développement des plateformes évolue aussi rapidement que les changements de propriété. Ensemble Health Partners s'est associé à Cohere en mars 2026 pour construire un grand modèle de langage natif RCM, montrant comment les fournisseurs cherchent à intégrer l'intelligence des flux de travail directement dans les systèmes opérationnels plutôt que de traiter l'IA comme un outil secondaire. Innovaccer et IKS Health ciblent également la couche de codage avec des outils plus autonomes, ce qui accroît la pression concurrentielle sur les modèles hérités à forte intensité de main-d'œuvre. Dans le même temps, l'incident de Change Healthcare a fait de la préparation à la sécurité un filtre concurrentiel plus important, car la surveillance du Département de la Santé et des Services Sociaux après la violation a relevé les attentes en matière de résilience et de gouvernance. Au cours des 3 prochaines années, le marché de l'externalisation de la facturation médicale aux États-Unis devrait récompenser les fournisseurs capables de prouver une amélioration mesurable des performances de recouvrement net tout en répondant à des exigences de sécurité et d'interopérabilité plus strictes. Cette combinaison favorise les acteurs établis bien capitalisés, mais laisse encore de la place aux challengers ciblés avec une forte exécution dans les spécialités.

Leaders du Secteur de l'Externalisation de la Facturation Médicale aux États-Unis

Optum Inc.

R1 RCM Inc.

Conifer Health Solutions LLC

Ensemble Health Partners

Omega Healthcare Management Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : R1 RCM a annoncé l'expansion de Phare OS, décrit comme le premier système d'exploitation de gestion des revenus du secteur de la santé, conçu pour aider les prestataires à naviguer dans la complexité des payeurs et la pression sur les marges grâce à une automatisation intégrée pilotée par l'IA sur l'ensemble du cycle des revenus. Le lancement étend la stratégie de R1 vers une adjudication des demandes en temps réel.

- Novembre 2025 : CharmHealth a annoncé sa nouvelle plateforme CharmBillerPro. Entièrement repensée pour répondre à la complexité croissante de la gestion du cycle des revenus, la plateforme comprend désormais des automatisations pilotées par l'IA et des solutions de paiement intégrées ainsi que plusieurs capacités améliorées pour des opérations et des recouvrements hautement efficaces.

Périmètre du Rapport sur le Marché de l'Externalisation de la Facturation Médicale aux États-Unis

Selon le périmètre du rapport, l'externalisation de la facturation médicale est le processus consistant à confier à une entreprise externe ou à un prestataire de services la gestion des fonctions de facturation médicale d'un cabinet ou d'un établissement de santé.

Le marché de l'externalisation de la facturation médicale aux États-Unis est segmenté par service en services front-end, services middle-end et services back-end. Par modèle d'externalisation, le marché est catégorisé en externalisation complète, externalisation de fonctions sélectives, bureau d'affaires étendu, cycle des revenus co-géré et services gérés activés par logiciel. Par déploiement, la segmentation comprend basé sur le cloud, cloud hybride et sur site. Par type de facturation, le marché est divisé en facturation professionnelle, facturation institutionnelle, facturation de laboratoire et de diagnostic, facturation dentaire et facturation des équipements médicaux durables. Par utilisateur final, la segmentation couvre les hôpitaux et systèmes de santé, les cabinets médicaux, les centres de chirurgie ambulatoire, les laboratoires de diagnostic, les cabinets dentaires et les autres utilisateurs finaux. Par spécialité, le marché est segmenté en soins primaires, médecine d'urgence, radiologie, orthopédie, cardiologie, oncologie, santé comportementale et autres spécialités. Par type de payeur, le marché est catégorisé en assurance commerciale, Medicare, Medicaid, indemnisation des accidents du travail et autopaiement. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Services Front-End |

| Services Middle-End |

| Services Back-End |

| Externalisation Complète |

| Externalisation de Fonctions Sélectives |

| Bureau d'Affaires Étendu |

| Cycle des Revenus Co-Géré |

| Services Gérés Activés par Logiciel |

| Basé sur le Cloud |

| Cloud Hybride |

| Sur Site |

| Facturation Professionnelle |

| Facturation Institutionnelle |

| Facturation de Laboratoire et de Diagnostic |

| Facturation Dentaire |

| Facturation des Équipements Médicaux Durables |

| Hôpitaux et Systèmes de Santé |

| Cabinets Médicaux |

| Centres de Chirurgie Ambulatoire |

| Laboratoires de Diagnostic |

| Cabinets Dentaires |

| Autres Utilisateurs Finaux |

| Soins Primaires |

| Médecine d'Urgence |

| Radiologie |

| Orthopédie |

| Cardiologie |

| Oncologie |

| Santé Comportementale |

| Autres Spécialités |

| Assurance Commerciale |

| Medicare |

| Medicaid |

| Indemnisation des Accidents du Travail |

| Autopaiement |

| Par Service | Services Front-End |

| Services Middle-End | |

| Services Back-End | |

| Par Modèle d'Externalisation | Externalisation Complète |

| Externalisation de Fonctions Sélectives | |

| Bureau d'Affaires Étendu | |

| Cycle des Revenus Co-Géré | |

| Services Gérés Activés par Logiciel | |

| Par Déploiement | Basé sur le Cloud |

| Cloud Hybride | |

| Sur Site | |

| Par Type de Facturation | Facturation Professionnelle |

| Facturation Institutionnelle | |

| Facturation de Laboratoire et de Diagnostic | |

| Facturation Dentaire | |

| Facturation des Équipements Médicaux Durables | |

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé |

| Cabinets Médicaux | |

| Centres de Chirurgie Ambulatoire | |

| Laboratoires de Diagnostic | |

| Cabinets Dentaires | |

| Autres Utilisateurs Finaux | |

| Par Spécialité | Soins Primaires |

| Médecine d'Urgence | |

| Radiologie | |

| Orthopédie | |

| Cardiologie | |

| Oncologie | |

| Santé Comportementale | |

| Autres Spécialités | |

| Par Type de Payeur | Assurance Commerciale |

| Medicare | |

| Medicaid | |

| Indemnisation des Accidents du Travail | |

| Autopaiement |

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour l'externalisation de la facturation médicale aux États-Unis ?

Le marché de l'externalisation de la facturation médicale aux États-Unis devrait atteindre 11,11 milliards USD d'ici 2031, en hausse par rapport à 6,18 milliards USD en 2026, à un CAGR de 12,45 % sur la période 2026-2031.

Pourquoi les hôpitaux confient-ils davantage le cycle des revenus à des fournisseurs externes ?

Une raison majeure est la fuite de revenus croissante. Les hôpitaux sur la plateforme Kodiak Solutions ont perdu plus de 48 milliards USD en raison de refus définitifs et de soldes patients non recouvrés en 2025, ce qui accroît la valeur de la gestion spécialisée des refus et du suivi.

Quel domaine de service est actuellement le plus important ?

Les Services Back-End étaient en tête avec une part de 38,3 % en 2025, reflétant une forte demande pour la gestion des refus, le traitement des appels et le recouvrement des comptes clients.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide ?

Les Centres de Chirurgie Ambulatoire devraient croître à un CAGR de 14,8 % jusqu'en 2031 car leurs règles de facturation sont spécialisées et la pression sur les marges rend plus difficile la justification d'un personnel interne.

Qu'est-ce qui fait de la santé comportementale une spécialité en si forte croissance ?

La Santé Comportementale devrait se développer à un CAGR de 15,9 % jusqu'en 2031 en raison de l'utilisation de la télémédecine, du codage basé sur le temps et des structures de sous-traitance des payeurs que les équipes de facturation généralistes ont souvent du mal à gérer efficacement.

Comment l'IA modifie-t-elle la concurrence entre les fournisseurs ?

L'IA déplace la valeur du traitement de base des transactions vers l'automatisation du codage, les analyses des refus et l'orchestration des flux de travail, c'est pourquoi des opérations telles que l'accord Iodine de Waystar et le partenariat Cohere d'Ensemble sont importantes.

Dernière mise à jour de la page le: