Taille et part du marché de l'externalisation de la pharmacovigilance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

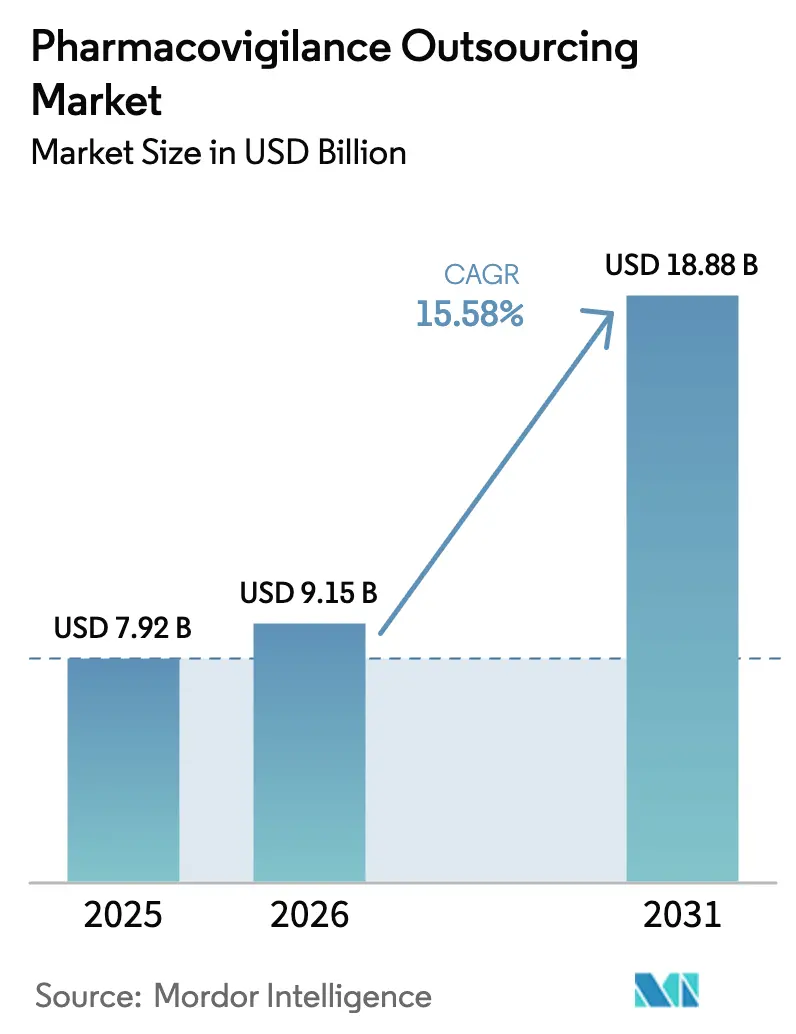

| Taille du Marché (2026) | 9.15 Milliards de dollars |

| Taille du Marché (2031) | 18.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'externalisation de la pharmacovigilance par Mordor Intelligence

La taille du marché de l'externalisation de la pharmacovigilance est estimée à 9,15 milliards USD en 2026, en hausse par rapport à la valeur 2025 de 7,92 milliards USD, avec des projections pour 2031 montrant 18,88 milliards USD, croissant à un TCAC de 15,58 % sur la période 2026-2031.

La complexité réglementaire accrue, l'expansion des pipelines mondiaux de développement de médicaments et les avantages en termes de coûts offerts par des partenaires externes spécialisés sous-tendent ces perspectives. Les entreprises pharmaceutiques considèrent de plus en plus l'externalisation comme un levier stratégique leur permettant de redéployer leurs ressources internes vers la R&D de base tout en bénéficiant de systèmes de sécurité de premier ordre. L'adoption de formats électroniques tels que la norme E2B(R3) de la FDA accélère les investissements technologiques des partenaires de service. La consolidation parmi les principaux fournisseurs élargit les capacités de bout en bout, et les outils d'intelligence artificielle compriment les délais de traitement des cas, réduisant ainsi le coût global par cas. Le marché de l'externalisation de la pharmacovigilance bénéficie également de la hausse des volumes d'événements indésirables liés aux produits biologiques complexes, aux thérapies oncologiques et aux médicaments orphelins, créant une demande soutenue pour une expertise spécialisée en détection de signaux.

Principaux enseignements du rapport

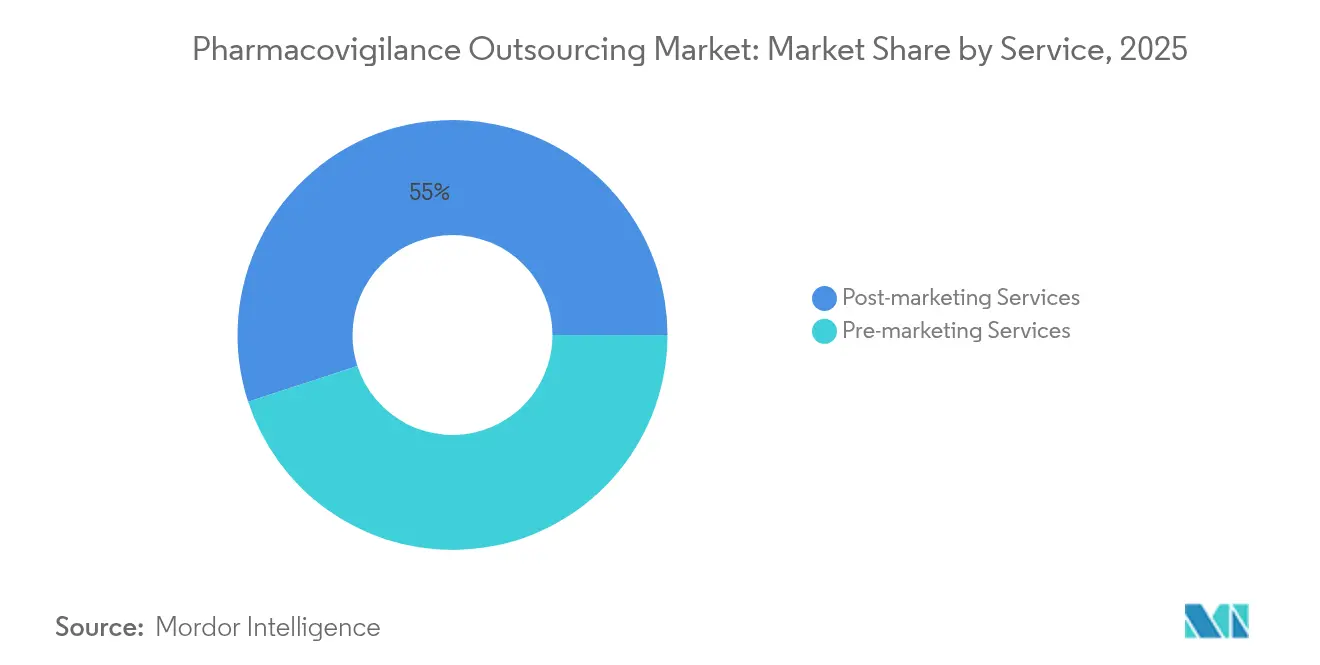

- Par service, les services de post-commercialisation ont dominé avec une part de marché de l'externalisation de la pharmacovigilance de 55,02 % en 2025 et devraient croître à un TCAC de 17,42 % jusqu'en 2031.

- Par domaine thérapeutique, l'oncologie représentait 26,70 % de la taille du marché de l'externalisation de la pharmacovigilance en 2025, tandis que le TCAC de 18,96 % du segment jusqu'en 2031 est le plus rapide parmi les domaines thérapeutiques.

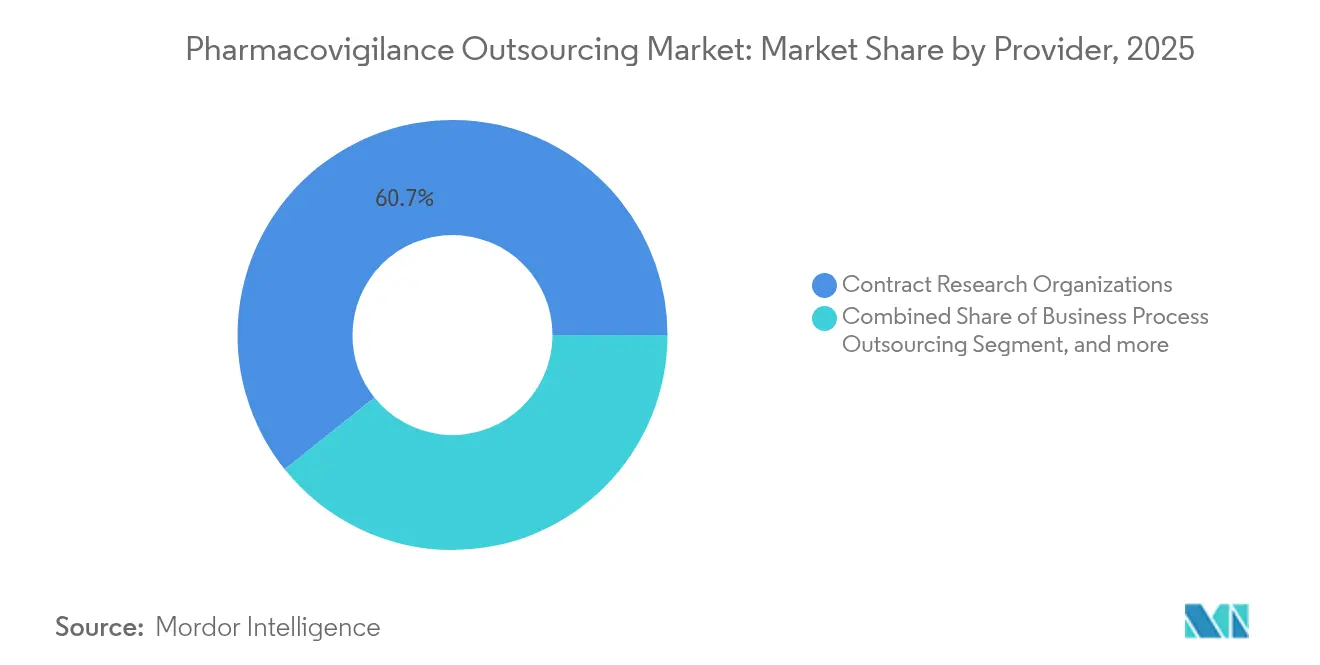

- Par prestataire, les organisations de recherche sous contrat détenaient 60,74 % de la part de marché de l'externalisation de la pharmacovigilance en 2025 ; les fournisseurs de technologies spécialisées représentent le groupe de prestataires à la croissance la plus rapide avec un TCAC de 16,12 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques affichent la croissance la plus élevée parmi les utilisateurs finaux avec un TCAC de 17,86 %, même si les entreprises pharmaceutiques représentent encore 52,20 % du chiffre d'affaires 2025.

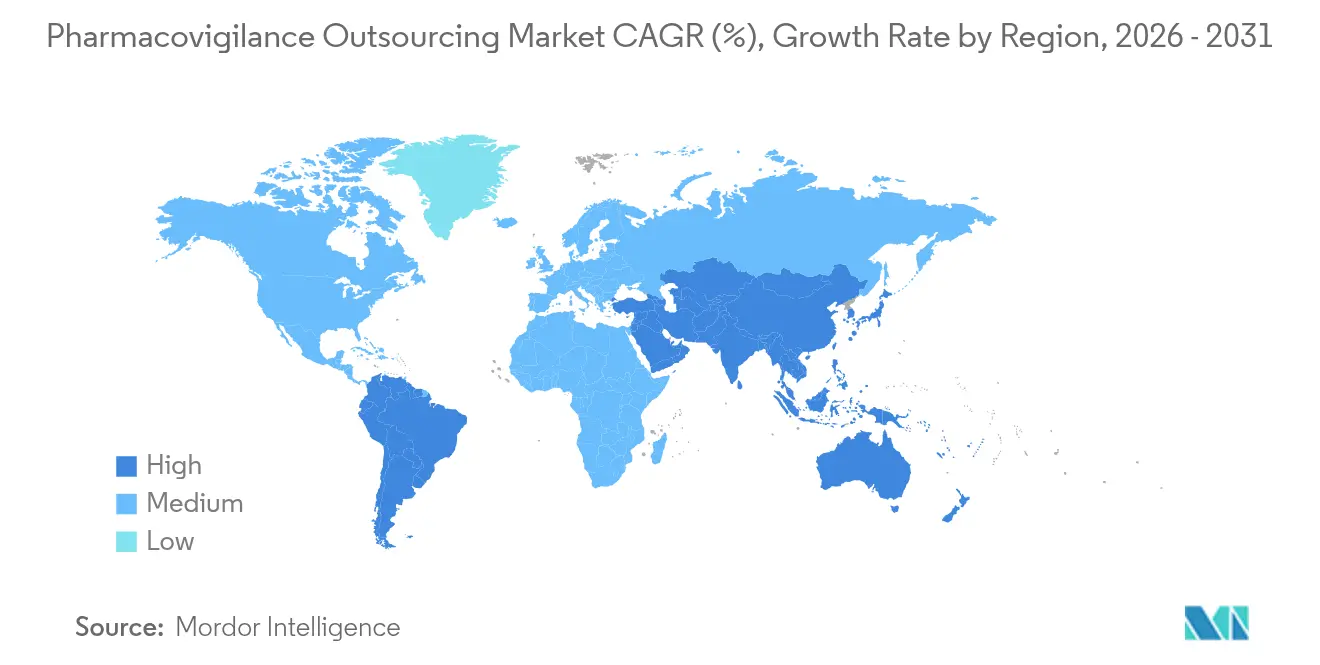

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,72 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 19,64 %, le rythme régional le plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'externalisation de la pharmacovigilance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rappels de médicaments très médiatisés | +2.8% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Incidence croissante des réactions indésirables aux médicaments | +3.1% | Déclaration plus élevée dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion du volume mondial des essais cliniques | +2.4% | Principalement en Asie-Pacifique ; répercussions sur le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Règles plus strictes de déclaration de sécurité en temps réel | +3.7% | Mondial, sous l'impulsion de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Hausse des approbations de médicaments orphelins | +1.9% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation par intelligence artificielle | +2.3% | Adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des rappels de médicaments très médiatisés en raison de préoccupations de sécurité

Trois mille sept cent dix-huit rappels entre 2012 et 2023, dont 14 % d'événements de classe I, ont intensifié l'examen des défaillances du contrôle qualité. Chaque rappel touche près de 400 000 unités de produits et dure en moyenne 1,3 an, poussant les fabricants vers des partenaires spécialisés capables de mobiliser rapidement des ressources. Les sociétés d'externalisation fournissent une expertise ciblée en analyse des impuretés, révision des étiquetages et planification des actions correctives, allégeant ainsi la charge opérationnelle des titulaires d'autorisation de mise sur le marché. Les lignes directrices renforcées de la FDA en matière de surveillance post-commercialisation, publiées en janvier 2024, renforcent la nécessité commerciale de partenariats externes capables de répondre rapidement aux attentes en évolution.[1]U.S. Food and Drug Administration, "Soumission électronique des rapports de cas individuels de sécurité," fda.gov

Incidence croissante des réactions indésirables aux médicaments

La base de données FAERS traite des volumes exponentiellement plus élevés de rapports de cas individuels de sécurité. Par exemple, le montélukast a généré 86 732 rapports entre 2004 et 2023, tandis que le lécaneMAB a accumulé 811 événements au cours de sa première période de déploiement. Les analyses de disproportionnalité des événements liés aux vaccins contre la COVID-19 ont nécessité un filtrage statistique sophistiqué pour identifier les signaux authentiques. Les modèles d'apprentissage automatique atteignent désormais une précision de 76,68 % pour prédire les réactions indésirables aux médicaments à partir des dossiers de santé électroniques. Ces charges analytiques dépassent les capacités internes de nombreux promoteurs, les orientant vers des fournisseurs proposant une surveillance bibliographique par intelligence artificielle, un traitement du langage naturel et une expérience réglementaire mondiale.

L'expansion du volume mondial des essais cliniques stimule l'externalisation de la pharmacovigilance

Les organisations de recherche sous contrat régionales offrent des économies de coûts de 30 à 40 % par rapport à leurs homologues occidentaux tout en maintenant la conformité aux directives ICH. La décentralisation liée à la COVID-19 a généralisé les outils de capture de données à distance qui s'intègrent parfaitement aux flux de travail de pharmacovigilance externalisés, renforçant la préférence pour des solutions à fournisseur unique couvrant la supervision des études et la déclaration de sécurité post-essai.

Renforcement des exigences réglementaires en matière de déclaration de sécurité en temps réel

Le début des soumissions électroniques E2B(R3) en janvier 2024 et la date limite de conformité d'avril 2026 nécessitent des pipelines de données sécurisés, une conversion automatisée des formats et des cadres de validation dédiés. Le projet de directive FDA M14 sur les données du monde réel, ainsi que la réglementation européenne sur l'espace européen des données de santé adoptée en mars 2025, élèvent collectivement le niveau de conformité, récompensant les prestataires dotés de plateformes informatiques robustes et d'opérations disponibles 24h/24 et 7j/7, prêtes pour les audits. Les promoteurs préfèrent externaliser auprès d'entreprises dont les équipes réglementaires maintiennent un dialogue continu avec les agences, minimisant ainsi le risque de soumissions non conformes.[2]IQVIA Institute, "Faire progresser la pharmacovigilance avec l'IA," iqvia.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de professionnels qualifiés | -1.8% | Mondial ; aiguë dans les pôles émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Confidentialité des données et restrictions de transfert transfrontalier | -1.4% | Principalement UE-États-Unis ; extension aux corridors Asie-Pacifique-UE | Long terme (≥ 4 ans) |

| Dépendance vis-à-vis des fournisseurs due aux plateformes propriétaires | -0.9% | Mondial ; plus marqué dans les entreprises pharmaceutiques de taille moyenne | Court terme (≤ 2 ans) |

| Inflation salariale dans les principaux pôles d'externalisation | -1.2% | Inde, Philippines, Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Manque de professionnels qualifiés

Le taux de rotation dans les fonctions de recherche clinique dépasse 25 %, et le besoin mondial de spécialistes en pharmacovigilance est d'environ 50 000 personnes, avec un déficit persistant de 5 000 personnes. Les marchés émergents connaissent des pénuries prononcées car ils développent simultanément des centres de traitement des cas et des fonctions réglementaires locales. Si l'automatisation allège les tâches routinières, les réviseurs médicaux experts restent indispensables pour les évaluations narratives, les évaluations bénéfice-risque et la liaison réglementaire. Les fournisseurs d'externalisation absorbent les pressions de recrutement en menant des programmes de formation continue, mais font toujours face à la concurrence salariale des secteurs technologiques.

Confidentialité des données et restrictions de transfert transfrontalier

L'espace européen des données de santé, entrant en vigueur en mars 2027, introduit des couches granulaires de consentement et de partage des données qui ajoutent de la complexité aux opérations de sécurité multi-régions. Les transferts UE-États-Unis restent sous surveillance, nécessitant des règles d'entreprise contraignantes ou des garanties équivalentes qui font augmenter les coûts de conformité. Les petits fournisseurs peuvent trouver la charge juridique difficile à supporter, ce qui incite certains promoteurs à limiter la sélection des fournisseurs aux entreprises disposant de bureaux de confidentialité mondiaux établis.[3]Comité européen de la protection des données, "Lignes directrices sur les transferts de données de santé," edpb.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'intégration des activités du cycle de vie stimule la domination des services de post-commercialisation

Le leadership en termes de taille du marché de l'externalisation de la pharmacovigilance pour les services de post-commercialisation découle de sa part de 55,02 % en 2025 et de ses solides perspectives de TCAC de 17,42 %. Les plans de gestion des risques obligatoires, les rapports périodiques de mise à jour de la sécurité et les cycles de mise à jour des étiquetages de plus en plus fréquents maintiennent des volumes de cas élevés longtemps après le lancement. Les promoteurs regroupent la surveillance bibliographique, le suivi des réseaux sociaux et l'évaluation des signaux sous des parapluies d'externalisation des processus de connaissance afin d'obtenir des informations thérapeutiques sans augmenter les effectifs permanents. La supervision de la sécurité en pré-commercialisation reste essentielle pour les soumissions en phase d'essai, mais contribue à une part plus faible, en partie parce que les outils innovants de conception d'essais in silico réduisent les charges de cas classiques. Néanmoins, les packages de services transversaux reliant les phases cliniques et commerciales gagnent du terrain en tant que leviers de différenciation sur le marché pour les fournisseurs.

L'analyse des processus de connaissance et l'automatisation offrent une efficacité mesurable. Les fournisseurs soulignent une réduction de 30 % du coût par cas lorsque des algorithmes prédictifs trient les récits avant la révision médicale humaine. Combinées à des centres de traitement multilingues, ces efficacités renforcent la dépendance des promoteurs à l'égard de l'expertise externe en post-commercialisation.

Par domaine thérapeutique : la complexité de l'oncologie stimule une demande spécialisée

L'oncologie contribue à hauteur de 26,70 % du chiffre d'affaires 2025 et devrait se développer à un TCAC de 18,96 %, reflétant la gravitation du marché de l'externalisation de la pharmacovigilance vers les thérapies aux profils de toxicité complexes. L'essor des combinaisons d'immuno-oncologie, des conjugués anticorps-médicament et des thérapies cellulaires génère des schémas d'événements indésirables nécessitant une connaissance approfondie des produits biologiques et une surveillance 24h/24 et 7j/7. Les organisations de recherche sous contrat disposant de médecins de sécurité dédiés à l'oncologie commandent donc des prix premium et génèrent des taux élevés de fidélisation des clients.

Les préoccupations de sécurité cardiovasculaire concernant certains agents ciblés élèvent encore la complexité de la révision des données, tandis que la neurologie, portée par les médicaments modificateurs de la maladie d'Alzheimer, émerge comme le prochain important gisement de croissance. L'oncologie des maladies rares chevauche les mandats des médicaments orphelins, compliquant la logistique de collecte des données tout en renforçant les opportunités pour les spécialistes de niche capables de gérer des cohortes à faible volume et à haut risque.

Par prestataire : l'envergure des organisations de recherche sous contrat face à la disruption technologique

Les organisations de recherche sous contrat conservent 60,74 % du chiffre d'affaires 2025 grâce à des offres cliniques et de post-commercialisation intégrées qui raccourcissent les cycles d'intégration des fournisseurs pour les promoteurs. Cependant, les fournisseurs de technologies spécialisées, en expansion à un TCAC de 16,12 %, redessinent la chaîne de valeur. Leurs plateformes natives dans le cloud automatisent le codage E2B, la détection des doublons et les tableaux de bord en temps réel, réduisant le coût marginal de chaque rapport de sécurité et créant une alternative crédible aux modèles à forte intensité de main-d'œuvre. Des entreprises hybrides combinant logiciels propriétaires et experts du domaine émergent, séduisant les promoteurs qui visent une responsabilité unique.

Les grandes organisations de recherche sous contrat contrent la disruption par des acquisitions, par exemple le rachat d'Insife par Qinecsa, afin d'intégrer des logiciels de pharmacovigilance dédiés dans leurs portefeuilles de services. Ces mouvements signalent une convergence entre l'expertise en plateformes et en processus comme facteurs de différenciation clés.

Par utilisateur final : les innovateurs biopharmaceutiques propulsent la croissance

Les promoteurs pharmaceutiques représentent encore 52,20 % du chiffre d'affaires 2025, portés par des pipelines diversifiés et des empreintes de commercialisation mondiales. Pourtant, les entreprises biopharmaceutiques, dont beaucoup poursuivent des modalités de première classe, affichent un TCAC de 17,86 % car les ressources internes limitées et les voies d'approbation accélérées imposent des décisions d'externalisation précoces. Le secteur de l'externalisation de la pharmacovigilance en bénéficie car les thérapies cellulaires et géniques impliquent des exigences intensives de suivi à long terme inadaptées aux petites équipes cliniques.

Les fabricants de médicaments génériques maintiennent une demande stable, principalement pour un soutien au traitement des cas optimisé en termes de coûts, tandis que les entreprises de dispositifs médicaux font appel à des fournisseurs de pharmacovigilance pour se conformer aux règles élargies sur les produits combinés. Collectivement, ces dynamiques renforcent la base de clients multi-parties prenantes du marché.

Analyse géographique

L'Amérique du Nord a généré 38,72 % du chiffre d'affaires 2025, ancrée par les mandats stricts de la FDA et les importantes dépenses de R&D de la région. L'adoption généralisée de la norme E2B(R3) et la date limite de conformité d'avril 2026 garantissent une demande persistante pour des plateformes technologiques externes et un accompagnement réglementaire. Les promoteurs multinationaux dont le siège est aux États-Unis consolident de plus en plus leurs opérations de sécurité avec un nombre réduit de fournisseurs pour gérer les obligations de confidentialité et bénéficier d'économies d'échelle. Le Canada et le Mexique contribuent à une croissance incrémentale grâce à des cadres régionaux harmonisés et à une activité croissante d'essais cliniques.

L'Asie-Pacifique, bien que plus petite aujourd'hui, affiche le rythme le plus rapide avec un TCAC de 19,64 % jusqu'en 2031. La Chine, l'Inde et le Japon investissent dans des bases de données nationales d'événements indésirables équivalentes aux références occidentales, améliorant la qualité des données et la confiance mondiale. Le secteur indien de la recherche sous contrat, du développement et de la fabrication fournit un riche pipeline de cas aux pôles de sécurité régionaux. Les promoteurs font état d'économies de coûts de 30 à 40 % grâce aux opérations en Asie-Pacifique, renforçant le transfert des modèles de traitement des cas en suivi du soleil vers la région.

L'Europe maintient une forte présence grâce au système EudraVigilance de l'EMA et au futur espace européen des données de santé, qui ouvre les données à usage secondaire pour l'analyse de la sécurité tout en imposant une gestion stricte du consentement. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent naissants mais attirent des essais en phase précoce et des investissements dans la santé numérique qui nécessiteront à terme des cadres complets de pharmacovigilance. Les enquêtes à l'échelle de l'APEC soulignent des pratiques locales hétérogènes, offrant des opportunités aux fournisseurs disposant de boîtes à outils d'harmonisation et de capacités de centres d'appels multilingues.

Paysage concurrentiel

Le marché de l'externalisation de la pharmacovigilance présente une consolidation modérée. Les cinq premiers fournisseurs représentent plus de la moitié du chiffre d'affaires mondial, leur donnant les capitaux nécessaires pour déployer des outils d'IA générative et développer des centres de langues régionaux. IQVIA traite 800 cas de sécurité annuellement tout en traduisant 130 millions de mots, une échelle que peu de concurrents peuvent égaler. Le partenariat de Sanofi avec le Projet ARTEMIS d'IQVIA illustre comment le triage par IA peut réaffecter les analystes humains à des évaluations complexes.

La dynamique des acquisitions est forte : ProPharma a racheté iSafety Systems en février 2024, Qinecsa a repris Insife en avril, et Inovalon a ajouté VigiLanz le même mois. Ces opérations élargissent la couverture des plateformes et intègrent des modules de surveillance qui détectent les événements de sécurité au niveau hospitalier en quasi-temps réel. Les organisations de recherche sous contrat de taille moyenne sans technologie propriétaire risquent une compression des marges à mesure que les promoteurs migrent vers des fournisseurs dotés de plateformes promettant des gains d'efficacité à deux chiffres. Les agences réglementaires accélèrent ce changement en encourageant les dialogues sur l'IA via le Programme de technologies émergentes de sécurité des médicaments de la FDA, réduisant l'incertitude pour les premiers adoptants.

Des opportunités d'espaces blancs persistent dans des domaines thérapeutiques sous-desservis tels que l'ophtalmologie et la dermatologie, dans la détection de signaux pharmacogénomiques, et dans les pôles régionaux où la révision narrative en langue locale reste manuelle. Les fournisseurs qui intègrent l'expertise humaine à une IA explicable, satisfont aux règles de confidentialité transfrontalières et fournissent des indicateurs transparents sont les mieux placés pour capter des parts de marché.

Leaders du secteur de l'externalisation de la pharmacovigilance

Accenture

Qinecsa Solutions

IQVIA Inc.

ICON Plc

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : IQVIA a déclaré un chiffre d'affaires du premier trimestre 2025 de 3 829 millions USD avec un chiffre d'affaires des solutions de R&D de 2 102 millions USD, maintenant un carnet de commandes contracté de 31,5 milliards USD en croissance de 4,8 % d'une année sur l'autre, démontrant une résilience dans les services de pharmacovigilance et de recherche clinique malgré les incertitudes macroéconomiques. La société a relevé ses prévisions de chiffre d'affaires annuel à entre 16 000 millions USD et 16 400 millions USD, reflétant une forte demande pour des services intégrés de sécurité et de développement clinique.

- Juillet 2024 : Oracle a annoncé des mises à jour significatives de ses solutions Argus et Safety One Intake, renforçant son portefeuille de pharmacovigilance avec des fonctionnalités alimentées par l'IA. Ces améliorations par l'IA répondent aux besoins évolutifs des organisations des sciences de la vie, leur permettant de naviguer dans des environnements réglementaires de plus en plus complexes et de gérer efficacement les cas d'événements indésirables en hausse.

- Février 2024 : Inovalon a acquis VigiLanz, une entreprise leader en surveillance clinique et en sécurité des patients proposant des solutions en mode logiciel en tant que service et des données, afin de renforcer ses capacités en matière de surveillance de la sécurité des patients et de gestion des données cliniques. Cette acquisition démontre la valeur stratégique des technologies de surveillance clinique alimentées par l'IA dans le paysage évolutif de la pharmacovigilance.

Portée du rapport mondial sur le marché de l'externalisation de la pharmacovigilance

Selon la portée du rapport, la pharmacovigilance est la science et les activités relatives à la détection, à l'évaluation, à la compréhension et à la prévention des effets indésirables ou de tout autre problème lié aux médicaments. L'externalisation de la pharmacovigilance transfère l'exécution des fonctions et processus de sécurité des médicaments à un prestataire tiers. Le marché de l'externalisation de la pharmacovigilance est segmenté par service, domaine thérapeutique, prestataire, utilisateur final et géographie. Par service, le marché est segmenté en services de pré-commercialisation et services de post-commercialisation. Par domaine thérapeutique, le marché est segmenté en neurologie, cardiologie, oncologie et autres applications (dentaire et ophtalmique). Par utilisateur final, le marché est segmenté en hôpitaux et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (USD) pour les segments ci-dessus.

| Services de pré-commercialisation | Services de pharmacovigilance clinique |

| Services de traitement des cas | |

| Services de détection des signaux et de gestion des risques | |

| Services de gestion des données de sécurité | |

| Services de révision médicale | |

| Services de post-commercialisation | Services d'externalisation des processus de connaissance |

| Solutions et plateformes informatiques | |

| Services de surveillance bibliographique et de déclaration | |

| Rapports agrégés et préparation des PSUR/DSUR |

| Neurologie |

| Cardiologie |

| Oncologie |

| Immunologie |

| Respiratoire |

| Orthopédie |

| Autres |

| Organisations de recherche sous contrat |

| Externalisation des processus métier |

| Fournisseurs de technologies de pharmacovigilance spécialisées |

| Prestataires de services hybrides |

| Entreprises pharmaceutiques |

| Entreprises biopharmaceutiques |

| Entreprises de dispositifs médicaux |

| Fabricants de médicaments génériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par service | Services de pré-commercialisation | Services de pharmacovigilance clinique |

| Services de traitement des cas | ||

| Services de détection des signaux et de gestion des risques | ||

| Services de gestion des données de sécurité | ||

| Services de révision médicale | ||

| Services de post-commercialisation | Services d'externalisation des processus de connaissance | |

| Solutions et plateformes informatiques | ||

| Services de surveillance bibliographique et de déclaration | ||

| Rapports agrégés et préparation des PSUR/DSUR | ||

| Par domaine thérapeutique | Neurologie | |

| Cardiologie | ||

| Oncologie | ||

| Immunologie | ||

| Respiratoire | ||

| Orthopédie | ||

| Autres | ||

| Par prestataire | Organisations de recherche sous contrat | |

| Externalisation des processus métier | ||

| Fournisseurs de technologies de pharmacovigilance spécialisées | ||

| Prestataires de services hybrides | ||

| Par utilisateur final | Entreprises pharmaceutiques | |

| Entreprises biopharmaceutiques | ||

| Entreprises de dispositifs médicaux | ||

| Fabricants de médicaments génériques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'externalisation de la pharmacovigilance ?

Le secteur est évalué à 9,15 milliards USD en 2026, avec une prévision d'atteindre 18,88 milliards USD d'ici 2031.

Quel segment de service détient la plus grande part ?

Les services de post-commercialisation représentent 55,02 % du chiffre d'affaires 2025 et affichent des perspectives de TCAC de 17,42 %.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide ?

La région bénéficie d'une croissance rentable des essais cliniques, de systèmes réglementaires en amélioration et d'un TCAC projeté de 19,64 % jusqu'en 2031.

Quel rôle joue l'IA dans l'externalisation de la pharmacovigilance ?

L'IA réduit les délais de traitement des cas, automatise l'extraction des données et améliore la détection des signaux, réduisant ainsi les coûts et renforçant la conformité.

Qui sont les principaux prestataires ?

Les grandes organisations de recherche sous contrat telles qu'IQVIA sont en tête avec des modèles de services intégrés, tandis que les fournisseurs de technologies spécialisées constituent la catégorie de prestataires à la croissance la plus rapide.

Dernière mise à jour de la page le: