Taille et parts du marché des applications de soins urgents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.90 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 37.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

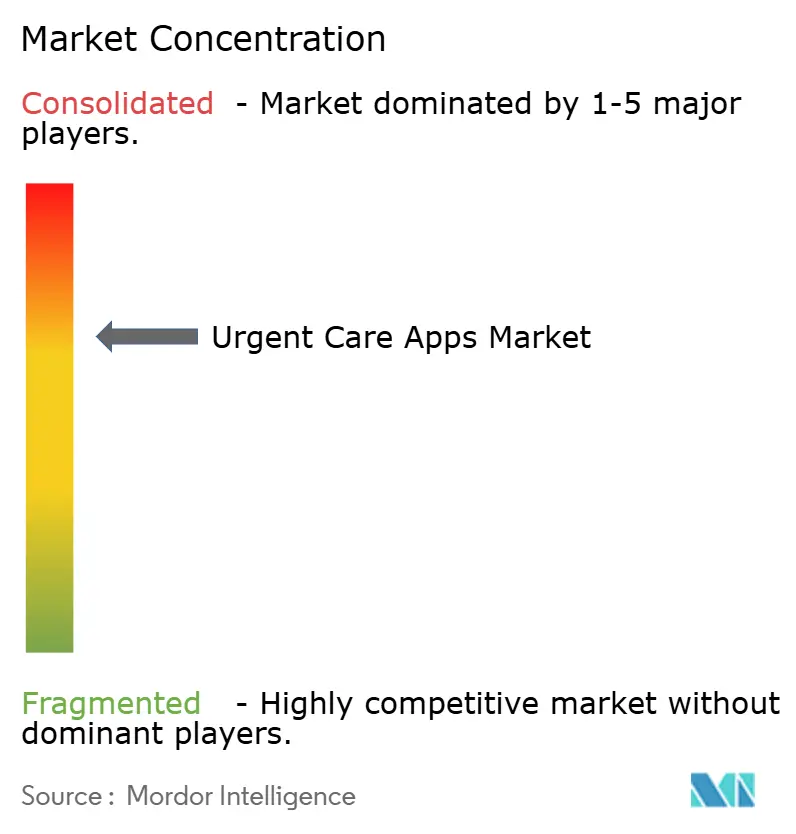

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de soins urgents par Mordor Intelligence

La taille du marché des applications de soins urgents devrait passer de 4,30 milliards USD en 2025 à 5,90 milliards USD en 2026 et devrait atteindre 28,84 milliards USD d'ici 2031, à un TCAC de 37,32 % sur la période 2026-2031. Les lois sur la parité de remboursement couvrent désormais 43 États américains, supprimant les obstacles financiers aux consultations virtuelles et accélérant l'adoption des plateformes du marché des applications de soins urgents. Les dépenses des systèmes de santé consacrées aux « portes d'entrée numériques » ont stimulé les interactions en libre-service des patients, l'application Ripple de ThedaCare affichant une croissance des téléchargements de 312 % en dix mois, soulignant la demande croissante des consommateurs pour le marché des applications de soins urgents. Les moteurs de triage par intelligence artificielle surpassent déjà les médecins dans certaines détections d'infections, illustrant comment le triage algorithmique compresse les délais de diagnostic au sein du marché des applications de soins urgents. L'interopérabilité entre les dossiers médicaux électroniques et les applications, rendue obligatoire par les règles fédérales relatives aux API FHIR, permet des échanges de données plus riches, renforçant la crédibilité clinique de chaque transaction sur le marché des applications de soins urgents.

Points Clés du Rapport

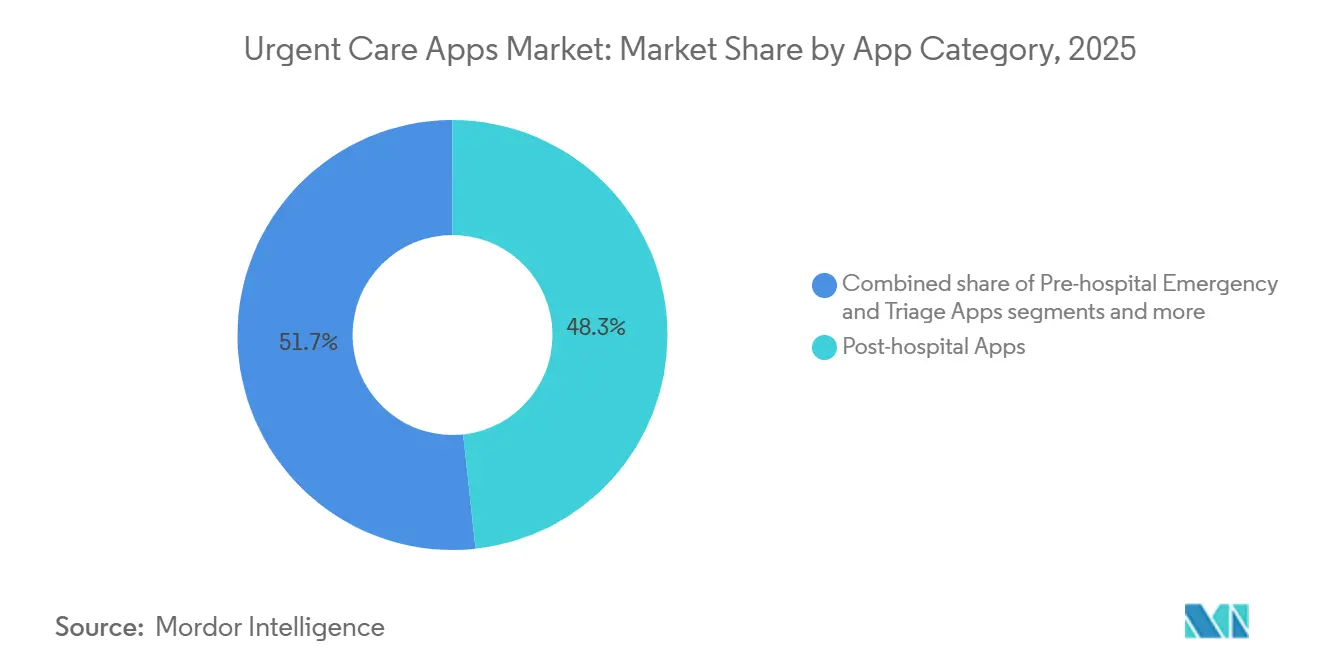

- Par catégorie d'application, les applications de coordination des soins post-hospitaliers détenaient 48,30 % de la part du marché des applications de soins urgents en 2025. Les outils de triage et d'urgence pré-hospitaliers devraient se développer à un CAGR de 37,85 % jusqu'en 2031, représentant le segment à la croissance la plus rapide du marché des applications de soins urgents.

- Par plateforme, iOS dominait avec 53,45 % de la taille du marché des applications de soins urgents en 2025. Les installations Android sont appelées à croître à un CAGR de 38,40 % jusqu'en 2031, réduisant le déséquilibre historique entre plateformes au sein du marché des applications de soins urgents.

- Par domaine clinique, le secteur des traumatismes était en tête avec 41,35 % de la part du marché des applications de soins urgents en 2025, tandis que les solutions de prise en charge des accidents vasculaires cérébraux devraient afficher un CAGR de 39,10 % jusqu'en 2031.

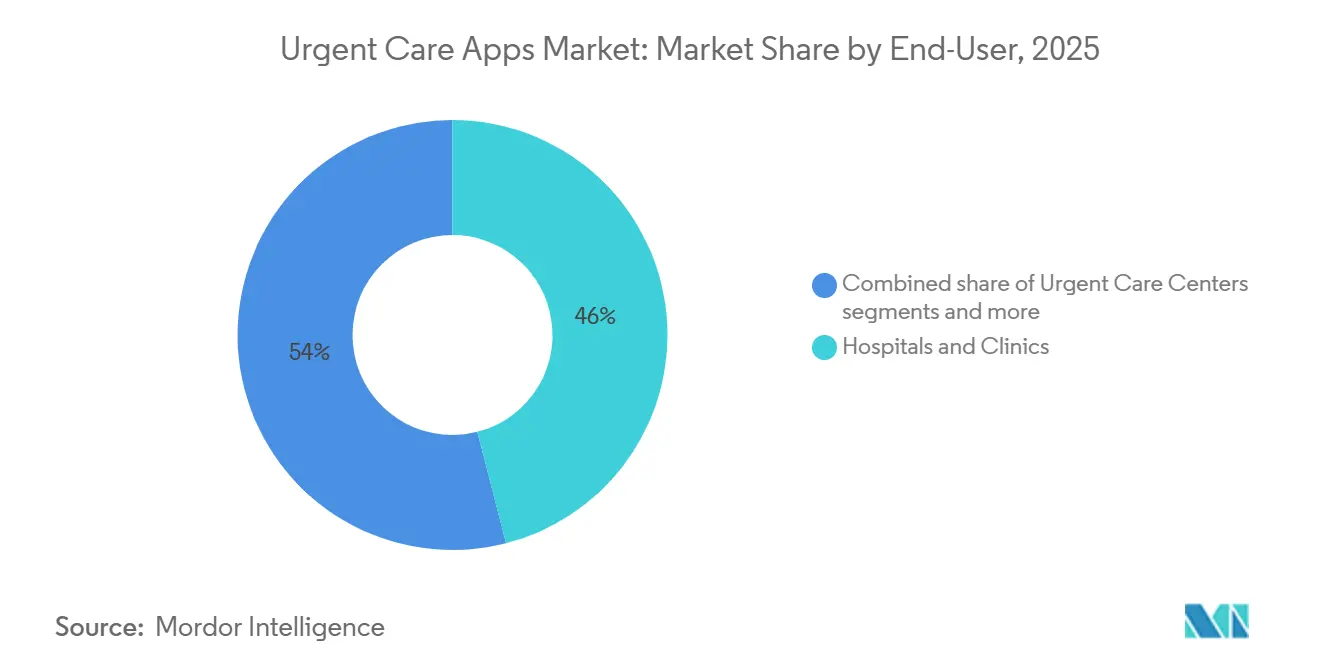

- Par utilisateur final, les hôpitaux et cliniques représentaient 46,00 % de la taille du marché des applications de soins urgents en 2025. Les Services Médicaux d'Urgence enregistreront la croissance la plus élevée, progressant à un CAGR de 39,60 % jusqu'en 2031 au sein du marché des applications de soins urgents.

- Par modèle économique, les contrats B2B représentaient 53,10 % de la part du marché des applications de soins urgents en 2025, tandis que les modèles hybrides devraient se développer à un CAGR de 40,20 %, reconfigurant la dynamique commerciale.

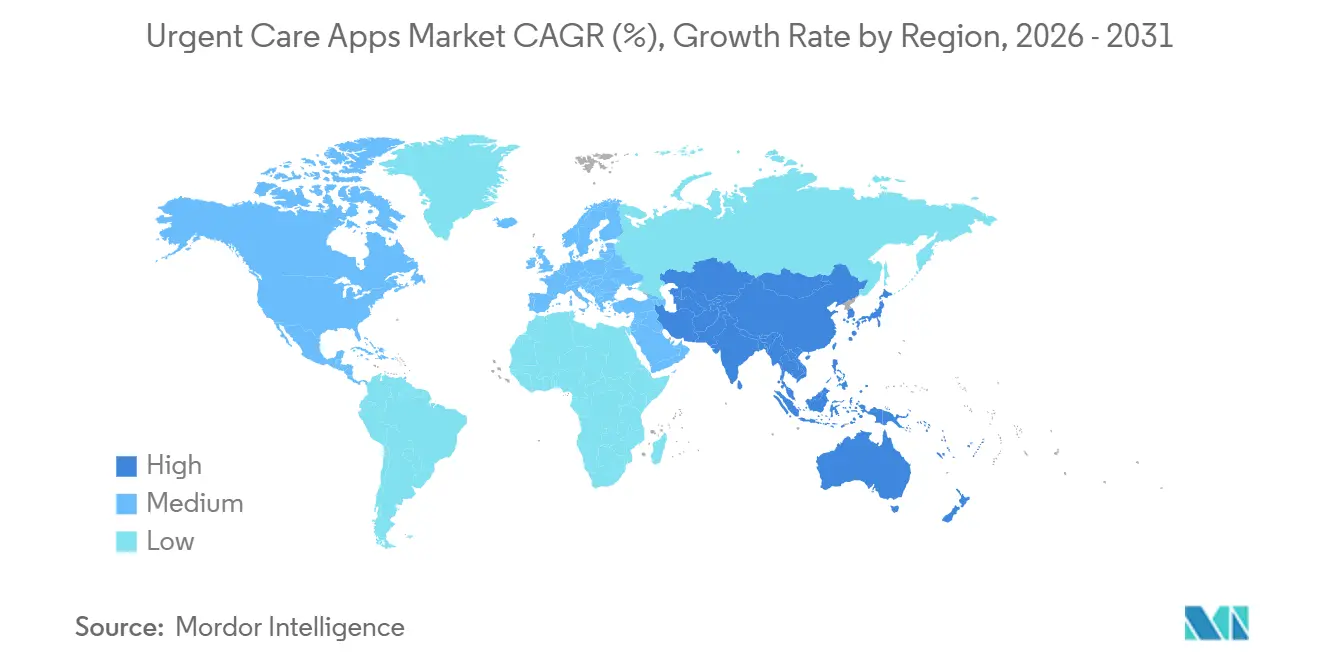

- Par géographie, l'Amérique du Nord était en tête avec 41,70 % de la part du marché des applications de soins urgents en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 40,60 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des applications de soins urgents

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la Parité de Remboursement par les Payeurs pour les Consultations Virtuelles | +12.5% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Explosion des Investissements dans les « Portes d'Entrée Numériques » par les Systèmes de Santé | +10.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'Intégration du Triage par IA dans les Flux de Travail des Services Médicaux d'Urgence Réduit le Temps de Transfert | +8.2% | Mondial, avec des gains précoces dans les centres urbains | Moyen terme (2 à 4 ans) |

| Les Outils de Collaboration Clinique sur Smartphone Remplacent les Bipeurs | +6.1% | Mondial, avec le Royaume-Uni et les États-Unis en tête de la transition | Court terme (≤ 2 ans) |

| Mandats Gouvernementaux pour l'Interopérabilité des Dossiers Médicaux Électroniques vers les Applications (API FHIR) | +7.4% | Centré sur les États-Unis, avec l'UE suivant des cadres similaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la parité de remboursement des payeurs pour les consultations virtuelles

Quarante-trois États appliquent désormais une forme de parité de paiement, éliminant l'écart de revenus qui freinait auparavant le marché des applications de soins urgents. UnitedHealthcare a révisé ses politiques commerciales en 2024 pour rembourser les consultations électroniques, les vérifications virtuelles et la surveillance à distance, stimulant l'adoption par les prestataires des solutions du marché des applications de soins urgents. Le CMS a prolongé les dérogations en matière de télésanté jusqu'en décembre 2024, offrant une prévisibilité économique qui encourage l'intégration permanente des flux de travail du marché des applications de soins urgents. Les groupes hospitaliers accélèrent en conséquence le déploiement de modules de triage par chatbot directement liés aux systèmes de facturation, réduisant les consultations non compensées sur le marché des applications de soins urgents. À mesure que la certitude de paiement augmente, la concurrence se déplace vers l'expérience utilisateur et la profondeur clinique sur l'ensemble du marché des applications de soins urgents.

Explosion des investissements dans les « portes d'entrée numériques » par les systèmes de santé

L'application Ripple de ThedaCare a enregistré une hausse de 312 % des téléchargements en dix mois, prouvant que les patients attendent désormais des voies d'accès mobiles prioritaires aux flux de soins urgents. Sturdy Health a automatisé l'admission et la planification grâce à une porte d'entrée numérique alimentée par l'intelligence artificielle, réduisant d'un tiers les interventions manuelles par consultation et redirigeant le temps du personnel vers les tâches cliniques. Fabric Health a obtenu 20 millions USD pour fusionner les admissions aux urgences avec les suivis post-sortie, confirmant la conviction des investisseurs que des parcours patients unifiés réduisent le taux d'attrition dans les applications de soins urgents. Les enquêtes auprès des directeurs des systèmes d'information montrent que 74 % des dirigeants d'hôpitaux américains classent désormais les portes d'entrée numériques parmi leurs trois premières priorités d'investissement, rivalisant avec les équipements d'imagerie pour la part budgétaire. Cette dynamique oblige les fournisseurs de télésanté en phase avancée à intégrer des flux d'intégration fluides, sous peine de perdre des consultations à forte valeur ajoutée au profit d'applications de soins urgents à la marque des systèmes de santé.

Intégration du triage par intelligence artificielle dans les flux de travail des services médicaux d'urgence pour réduire le temps de transfert

Des chercheurs de Cedars-Sinai ont constaté que les modèles de triage par intelligence artificielle surpassaient les médecins dans la détection des infections résistantes aux antibiotiques lors de consultations vidéo, réduisant les erreurs de classification de 11 points de pourcentage. Des tests de référence portant sur 2 000 cas réels ont montré que les grands modèles de langage amélioraient la précision diagnostique et réduisaient de quatre minutes le temps de transfert des services médicaux d'urgence vers les urgences, un gain significatif pour les taux de survie en traumatologie et en cas d'accident vasculaire cérébral. Douze villes américaines équipent désormais leurs équipes de smartphones chargés d'applications d'aide à la décision qui transmettent en temps réel les constantes vitales et la géolocalisation aux hôpitaux destinataires, renforçant la coordination au sein du marché des applications de soins urgents. Les premières données indiquent une baisse de 9 % des transports ambulanciers inutiles lorsque des algorithmes redirigent les appels de faible acuité vers des équipes de soins urgents virtuels plutôt que vers les salles d'urgence. Ces gains se traduisent par des économies pour les payeurs, renforçant le soutien au remboursement des applications de soins urgents axées sur l'intelligence artificielle.

Outils de collaboration clinique basés sur smartphone remplaçant les téléavertisseurs

Le NHS britannique dépensait auparavant 6,6 millions GBP par an en téléavertisseurs, mais finance désormais des applications de messagerie sécurisée telles que Smartpage pour accélérer la réponse des équipes. Les hôpitaux américains qui adoptent des outils similaires signalent une reconnaissance 24 % plus rapide des résultats biologiques critiques par rapport aux systèmes de téléavertissement unidirectionnel traditionnels, améliorant directement le délai de traitement des soins urgents. Les fils de discussion mobiles bidirectionnels s'intègrent aux alertes des dossiers médicaux électroniques, permettant aux cardiologues de rejoindre les discussions sur les traumatismes sans saisie de données en double, réduisant ainsi l'épuisement professionnel des cliniciens. Les payeurs incitent les hôpitaux à réduire les taux de départ sans consultation, faisant des outils de collaboration modernes un impératif de conformité autant que d'efficacité. Les gains de flux de travail qui en résultent alimentent la demande d'applications de soins urgents pleinement intégrées plutôt que de clients de messagerie autonomes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des Licences de Télésanté au Niveau des États aux États-Unis | -4.3% | Principalement les États-Unis | Moyen terme (2 à 4 ans) |

| Couverture 5G/Haut Débit Limitée dans les Zones Rurales et à Faibles Revenus | -6.7% | Mondial, affectant particulièrement les régions rurales | Long terme (≥ 4 ans) |

| Augmentation des Coûts des Litiges liés aux Violations de la Confidentialité des Patients | -3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'application réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des licences de télésanté au niveau des États aux États-Unis

Seuls 36 États offrent des dérogations limitées, de sorte que les cliniciens doivent encore acquérir plusieurs licences pour traiter des patients en déplacement, ce qui alourdit les coûts de conformité pour les applications de soins urgents. Les prestataires peuvent dépenser jusqu'à 10 000 USD par an en renouvellements et en examens de jurisprudence, une charge qui dissuade les petits cabinets de rejoindre les plateformes nationales de soins urgents. L'adhésion aux accords compacts accélère l'approbation, mais oblige les médecins à maintenir des licences dans leur État d'origine ainsi que des frais dans chaque État supplémentaire, préservant ainsi les contraintes administratives au sein du marché des applications de soins urgents. Certains fournisseurs emploient des cliniciens comme contractants indépendants via des entités d'employeur de référence, mais l'incertitude juridique concernant la pratique transfrontalière persiste et limite la confiance des investisseurs en capital-risque. La législation nationale reste bloquée, ce qui signifie que la complexité des licences continuera de freiner les courbes d'adoption du marché des applications de soins urgents jusqu'en 2028.

Couverture 5G/haut débit limitée dans les zones rurales et à faibles revenus

Seulement 46 % des ménages dans les déserts de soins de santé ruraux américains disposent d'abonnements haut débit, contre 71 % dans les régions métropolitaines, ce qui supprime directement les taux de complétion des consultations virtuelles pour les applications de soins urgents. Une étude menée dans l'ouest du Tennessee a révélé que les patients résidant dans des codes postaux avec 80 à 100 % de couverture haut débit étaient deux fois plus susceptibles de compléter des consultations de soins urgents virtuels que ceux dans des zones à 0-20 % de couverture, soulignant les lacunes infrastructurelles comme principal goulot d'étranglement. À l'échelle mondiale, 2,6 milliards de personnes n'ont pas accès à un internet haut débit fiable, ce qui signifie que de larges pans de l'Asie-Pacifique et de l'Afrique restent hors de portée effective du marché des applications de soins urgents. Les projets pilotes de haut débit par satellite sont prometteurs, mais le coût par gigaoctet dépasse encore les seuils d'accessibilité pour les patients à faibles revenus, retardant un impact de masse jusqu'après 2028. En conséquence, les développeurs créent des modes de messagerie à faible bande passante et de stockage-et-transfert, bien que ceux-ci soient en deçà des capacités vidéo complètes envisagées pour les applications de soins urgents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie d'application : la coordination post-hospitalière domine les flux de travail de transition des soins

Les applications post-hospitalières ont capturé 48,30 % des parts du marché des applications de soins urgents en 2025 en regroupant les résumés de sortie, les rappels de médicaments et la journalisation des constantes vitales, réduisant les réadmissions à 30 jours jusqu'à 18 % parmi les cohortes d'insuffisance cardiaque. Les payeurs remboursent ces offres groupées de surveillance à distance, offrant aux fournisseurs des flux de revenus prévisibles et aux hôpitaux des avantages d'économies partagées au sein du marché des applications de soins urgents. Les outils d'urgence préhospitalière et de triage devraient croître à un TCAC de 37,85 % à mesure que les consommateurs recherchent des vérifications de symptômes guidées par l'intelligence artificielle avant de choisir un cadre de soins, allégeant la surcharge des urgences. Les applications de collaboration hospitalière détiennent une part plus faible mais ancrent la fidélité des fournisseurs en intégrant la messagerie sécurisée et les alertes biologiques dans les flux de travail des cliniciens, rendant le changement coûteux pour les acheteurs d'entreprise au sein du marché des applications de soins urgents. Les données concurrentielles montrent un taux d'attrition inférieur à 6 % pour les principaux fournisseurs post-hospitaliers, mettant en évidence des effets de réseau défendables autour des ensembles de données longitudinales des patients.

La dynamique des segments illustre un pivot stratégique par lequel les plateformes post-aiguës s'étendent vers le coaching en soins chroniques, tandis que les spécialistes du triage courtisent les contrats employeurs qui monétisent les demandes d'indemnisation aux urgences évitées sur le marché des applications de soins urgents. Les mises à niveau de l'interopérabilité sécurisent davantage les positions de tête post-hospitalières car l'échange automatique de données FHIR rend le remplacement des fournisseurs perturbateur pour la gouvernance clinique. Les nouveaux entrants se taillent désormais des niches dans le suivi pédiatrique et les soins orthopédiques péri-opératoires, soutenus par des codes CPT qui remboursent la surveillance spécialisée spécifique au sein du marché des applications de soins urgents. À mesure que les employeurs élargissent les avantages virtuels, les applications post-hospitalières intègrent des certifications de retour au travail, élargissant les revenus au-delà des contrats avec les payeurs. Ensemble, ces facteurs soutiennent une croissance à deux chiffres dans tous les sous-segments de coordination des soins du marché des applications de soins urgents.

Par plateforme : iOS fidélise les utilisateurs premium, Android élargit la portée

Les appareils iOS représentaient 53,45 % de la taille du marché des applications de soins urgents en 2025, car les responsables de la sécurité des entreprises préfèrent le chiffrement matériel d'Apple et la vérification de l'App Store pour la conformité HIPAA. Les politiques BYOD des hôpitaux penchent donc en faveur de l'iPhone en premier lieu, renforçant les habitudes d'utilisation des cliniciens qui consolident la domination d'iOS sur le marché des applications de soins urgents. Les téléchargements Android devraient cependant progresser à un TCAC de 38,40 % à mesure que les appareils à faible coût pénètrent l'Asie-Pacifique et l'Amérique latine, élargissant la base d'utilisateurs totale adressable pour les applications de soins urgents. Les frameworks d'applications web progressives offrent désormais une vitesse quasi native sur les deux plateformes, permettant aux développeurs d'atteindre la parité des fonctionnalités sans doubler les bases de code au sein du marché des applications de soins urgents. Les portails web maintiennent leur pertinence pour les personnes âgées qui préfèrent les ordinateurs de bureau, préservant les points de contact omnicanaux même si le mobile reste primaire pour les applications de soins urgents.

La parité des capteurs biométriques multiplateforme réduit les écarts de fonctionnalité historiques car les téléphones Android de milieu de gamme sont désormais équipés de puces SpO₂ et d'ECG à dérivation unique homologuées par la FDA, utiles pour le triage des soins urgents. Les assureurs en responsabilité cybernétique imposent de plus en plus l'authentification multifactorielle quel que soit le système d'exploitation, nivelant davantage le terrain de jeu en matière de sécurité pour les applications de soins urgents. Les développeurs réallouent ainsi les budgets du renforcement spécifique au système d'exploitation vers les moteurs de personnalisation par intelligence artificielle qui améliorent les indicateurs d'engagement au sein du marché des applications de soins urgents. À mesure que les prix des appareils tombent en dessous de 150 USD en Inde et en Indonésie, l'adoption d'Android devrait accélérer l'accès équitable aux applications de soins urgents, soutenant les objectifs d'expansion mondiale.

Par domaine clinique : la traumatologie conserve la priorité, les applications pour les accidents vasculaires cérébraux progressent fortement

Les plateformes orientées traumatologie détenaient 41,35 % des parts du marché des applications de soins urgents en 2025, ancrées dans des protocoles préhospitaliers établis qui nécessitent une coordination rapide de la scène à la salle d'opération. La cartographie intégrée raccourcit le routage des ambulances en superposant en temps réel la disponibilité des centres de traumatologie. La taille du marché des applications de soins urgents attribuée aux soins des accidents vasculaires cérébraux devrait progresser à un TCAC de 39,10 %, portée par l'expansion du remboursement de la télé-AVC et le triage d'imagerie assisté par intelligence artificielle qui identifie les occlusions de gros vaisseaux en quelques minutes. Les applications cardiaques bénéficient des flux d'ECG portables mais croissent plus lentement compte tenu de la saturation antérieure de la télé-cardiologie. Les autres domaines cliniques — notamment la dermatologie et la pédiatrie — agrègent le reste, avec des modules de santé mentale en hausse depuis la pandémie.

La répartition des segments s'aligne sur la sensibilité des résultats aux minutes économisées ; les courbes de survie en traumatologie et en cas d'accident vasculaire cérébral s'améliorent nettement lorsque les délais porte-à-aiguille se réduisent. En conséquence, les groupes hospitaliers allouent des capitaux aux algorithmes qui signalent les schémas ischémiques en cours de transport. Les partenariats entre les neurologues des unités d'AVC et les agences de services médicaux d'urgence rurales illustrent le potentiel : les consultations vidéo initiées dans l'ambulance ont augmenté les taux d'éligibilité au traitement thrombolytique de 14 % d'une année sur l'autre.

Par utilisateur final : les hôpitaux ancrent le volume, l'adoption par les services médicaux d'urgence s'accélère

Les hôpitaux et cliniques contrôlaient 46,00 % de la taille du marché des applications de soins urgents en 2025, car les réseaux de prestation intégrés convertissent les portails patients existants en points d'entrée de soins urgents. Ils superposent un triage par chatbot d'intelligence artificielle pour rediriger les cas non urgents, préservant ainsi la capacité des urgences. Les agences de services médicaux d'urgence enregistreront cependant un TCAC de 39,60 % d'ici 2031, équipant les équipes de tablettes d'aide à la décision qui récupèrent les données d'allergie avant l'administration de médicaments. Les centres de soins urgents utilisent les applications pour publier les temps d'attente et sécuriser le paiement à l'avance, tandis que les plateformes grand public se taillent des parts via des modèles d'abonnement ciblant les millennials en quête de soins sans friction.

Ce changement met en lumière l'interopérabilité croissante entre les logiciels de répartition des services médicaux d'urgence et les dossiers médicaux électroniques des hôpitaux, permettant le remplissage automatique des champs démographiques à l'arrivée du patient. Cette source unique de vérité réduit les erreurs de documentation et accélère les cycles de facturation. Les hôpitaux approfondissent leur avantage concurrentiel en regroupant les modules de soins urgents avec des enquêtes sur les résultats rapportés par les patients, alimentant les indicateurs de remboursement basés sur la qualité.

Par modèle commercial : stabilité du B2B, dynamique des modèles hybrides

Les contrats B2B représentaient 53,10 % des parts du marché des applications de soins urgents en 2025, les payeurs et les employeurs ayant adopté des frais par membre et par mois qui couvrent le risque d'utilisation. Les modèles hybrides, combinant des accords institutionnels avec des niveaux de consommateurs en autopaiement, devraient se développer à un TCAC de 40,20 % car ils diversifient les revenus et élargissent la visibilité de l'entonnoir. Les entreprises purement B2C se font concurrence sur les dépenses marketing et l'expérience patient, mais font face à des vents contraires en termes de coûts d'acquisition qui compriment les marges.

Les leaders hybrides proposent des services de soins urgents en marque blanche aux régimes d'assurance maladie tout en vendant des améliorations directes — comme des forfaits de télémédecine de voyage — aux particuliers. La posture multicanal réduit le taux d'attrition ; les contrats d'entreprise fournissent des revenus de base stables tandis que la vente incitative aux consommateurs stimule les marges. À mesure que le financement par capital-risque se resserre, l'économie unitaire favorise les opérateurs qui amortissent les coûts fixes de R&D sur les deux canaux.

Analyse géographique

L'Amérique du Nord détenait 41,70 % des parts du marché des applications de soins urgents en 2025, bénéficiant des lois sur la parité de paiement, du déploiement de la 5G dans 83 % des zones peuplées et d'un taux d'adoption des avantages de télésanté parrainés par les employeurs dépassant 64 %. La taille du marché des applications de soins urgents aux États-Unis devrait continuer à se développer à deux chiffres, bien que la croissance se modère à mesure que la pénétration parmi les adultes assurés atteint un plateau. Le Canada renforce les totaux régionaux en tirant parti d'un modèle à payeur unique qui rembourse les consultations virtuelles à l'échelle nationale, compensant les pénuries de cliniciens ruraux. La stratégie numérique de l'IMSS au Mexique indique une dynamique précoce mais fait face à une fragmentation entre les assureurs privés.

L'Asie-Pacifique affichera un TCAC de 40,60 % jusqu'en 2031, portée par la Mission numérique Ayushman Bharat de l'Inde et les réseaux hospitaliers 5G de la Chine. La possession de smartphones dépasse 70 % dans les zones urbaines indiennes, se traduisant par des bases adressables plus larges pour les applications de soins urgents axées sur Android. Le Japon et la Corée du Sud mettent en place des bacs à sable réglementaires qui rationalisent l'approbation des dispositifs, accélérant l'intégration des objets connectés avec les logiciels de triage. Cependant, la diversité linguistique et les clusters de pénurie de médecins compliquent le déploiement unifié ; ainsi, les partenariats de localisation restent essentiels.

L'Europe croît régulièrement grâce au Plan à long terme du NHS England, qui alloue 2,8 milliards GBP aux voies numériques d'urgence et de soins urgents. La loi DiGA allemande permet le remboursement des applications de santé certifiées, stimulant les outils de triage en langue allemande. La Scandinavie atteint un haut débit quasi universel et est en tête sur les intégrations d'applications d'urgence 112 qui acheminent les appels d'urgence avec des flux vidéo. L'Europe du Sud est à la traîne en raison de systèmes de paiement privé-public fragmentés, mais présente un potentiel de croissance dans les populations expatriées demandant des services de télésanté en anglais.

L'Amérique du Sud et le Moyen-Orient et l'Afrique contribuent à des parts plus faibles mais présentent des poches convaincantes : le programme de télé-urgence soutenu par le SUS au Brésil triple le volume de consultations annuellement, tandis que les États du Conseil de coopération du Golfe subventionnent la 5G pour attirer les touristes médicaux. Les lacunes infrastructurelles persistent — la couverture 4G reste inférieure à 50 % en Afrique subsaharienne — mais les essais de haut débit par satellite via des constellations en orbite basse terrestre pourraient comprimer les délais.

Paysage concurrentiel

L'avantage de premier entrant à grande échelle et les effets de réseau des données définissent l'avantage actuel, mais une fragmentation modérée persiste à mesure que des challengers spécialisés se différencient par la profondeur de l'intelligence artificielle ou l'intégration verticale. Teladoc Health a affiché un chiffre d'affaires de 2,6 milliards USD en 2023 et réalisé 18,4 millions de consultations, s'appuyant sur un portefeuille multi-pathologies couvrant les soins urgents, la gestion des maladies chroniques et la santé mentale [SEC.GOV]. American Well dessert 50 régimes d'assurance maladie et 115 systèmes de santé, renforçant sa force B2B grâce à des modules en marque blanche. CVS Health intègre des cliniques de détail, des données de payeurs et l'exécution des ordonnances, forgeant un parcours consommateur de bout en bout qui rivalise avec les plateformes spécialisées.

Des innovateurs de niche comme K Health fidélisent leurs clients grâce à un triage de symptômes piloté par l'intelligence artificielle qui résout 80 % des consultations de manière asynchrone, réduisant les points de contact des cliniciens et les prix. Pulsara et Allm se spécialisent dans le transfert entre services médicaux d'urgence et hôpitaux, intégrant une messagerie sécurisée conforme à la HIPAA, des chronologies et des flux de constantes vitales qui réduisent les délais de transfert. TigerConnect et DexCare se concentrent sur l'optimisation des flux de travail des cliniciens, tandis qu'Ada Health et Buoy Health concèdent sous licence des API de vérification des symptômes aux assureurs cherchant un engagement en haut de l'entonnoir.

Les thèmes d'acquisition se concentrent sur la capacité en santé comportementale et l'expansion de l'empreinte employeur. Teladoc a acquis UpLift pour 30 millions USD et Catapult Health pour 65 millions USD en 2025, ajoutant des modules de maladies chroniques à économies partagées. L'acquisition d'Amwell Psychiatric Care par Avel eCare étend la télé-psychiatrie à 46 États, préservant la pertinence sur le marché à mesure que les lois sur la parité en santé mentale se renforcent. Les investisseurs stratégiques s'orientent de plus en plus vers l'orchestration des flux de travail plutôt que vers les outils de consultation vidéo autonomes, pariant que la fidélisation dépend d'une intégration profonde avec les dossiers médicaux électroniques.

Les opportunités inexploitées se trouvent dans les marchés ruraux privés de haut débit, où le stockage-et-transfert ou la messagerie à faible bande passante pourraient libérer une demande latente. Les soins urgents pédiatriques restent insuffisamment desservis en dehors des centres métropolitains, et la santé au travail pour les travailleurs de l'économie à la demande manque de réseaux nationaux cohérents. Les acteurs capables de combiner le triage par intelligence artificielle, la livraison d'ordonnances et les soins asynchrones dans des structures conformes aux exigences de licence sont en mesure de s'emparer de ces niches.

Leaders du secteur des applications de soins urgents

CommuniCare Technology, Inc. (Pulsara)

Stryker (Vocera Communications)

Twiage Solutions Inc.

Allm Inc.

Baxter International (Hill-Rom)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Hartford HealthCare s'est associé à K Health pour lancer une plateforme de soins primaires virtuels alimentée par l'intelligence artificielle, renforçant les liens entre les soins urgents et les soins longitudinaux

- Janvier 2025 : Avel eCare a acquis Amwell Psychiatric Care pour élargir la couverture en santé comportementale à 46 États

Portée du rapport mondial sur le marché des applications de soins urgents

Les applications de soins urgents sont utilisées par les établissements de santé pour gérer et connecter les différents services et médecins. Ces applications de communication offrent une sécurité plus élevée en matière de confidentialité des données et répondent souvent aux exigences de conformité, telles que la loi sur la portabilité et la responsabilité en matière d'assurance maladie (HIPAA).

Le marché des applications de soins urgents est segmenté par type, domaine clinique et géographie. Par type, le marché est segmenté en applications de soins d'urgence préhospitalière et de triage, applications de communication et de collaboration hospitalières, et applications post-hospitalières. Par domaine clinique, le marché est segmenté en traumatologie, accident vasculaire cérébral, affections cardiaques, santé comportementale et autres domaines cliniques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Applications d'urgence préhospitalière et de triage |

| Applications de communication et de collaboration hospitalières |

| Applications de coordination des soins post-hospitaliers |

| iOS |

| Android |

| Web |

| Traumatologie |

| Accident vasculaire cérébral |

| Affections cardiaques |

| Autres domaines cliniques |

| Hôpitaux et cliniques |

| Centres de soins urgents |

| Services médicaux d'urgence (SMU) |

| Patients / Consommateurs |

| B2B |

| B2C |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par catégorie d'application | Applications d'urgence préhospitalière et de triage | |

| Applications de communication et de collaboration hospitalières | ||

| Applications de coordination des soins post-hospitaliers | ||

| Par plateforme | iOS | |

| Android | ||

| Web | ||

| Par domaine clinique | Traumatologie | |

| Accident vasculaire cérébral | ||

| Affections cardiaques | ||

| Autres domaines cliniques | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres de soins urgents | ||

| Services médicaux d'urgence (SMU) | ||

| Patients / Consommateurs | ||

| Par modèle commercial | B2B | |

| B2C | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des applications de soins urgents dans le monde d'ici 2031 ?

Le marché devrait atteindre 28,84 milliards USD, avec un TCAC de 37,32 % sur la période 2026-2031.

Quel segment détient actuellement la plus grande part dans les applications de soins urgents ?

Les applications de coordination des soins post-hospitaliers étaient en tête en 2025 avec une part de 48,30 %.

Quelle région géographique présente les perspectives de croissance les plus rapides pour les applications de soins urgents ?

L'Asie-Pacifique devrait se développer à un TCAC de 40,60 % jusqu'en 2031.

Comment les systèmes de santé améliorent-ils l'accès des patients grâce à la technologie ?

Ils déploient des applications de porte d'entrée numérique qui intègrent la planification, le triage par intelligence artificielle et les données des dossiers médicaux électroniques, générant une croissance des téléchargements à trois chiffres.

Dernière mise à jour de la page le: