Taille et part du marché des applications de santé mentale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.45 Milliards de dollars |

| Taille du Marché (2031) | 18.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

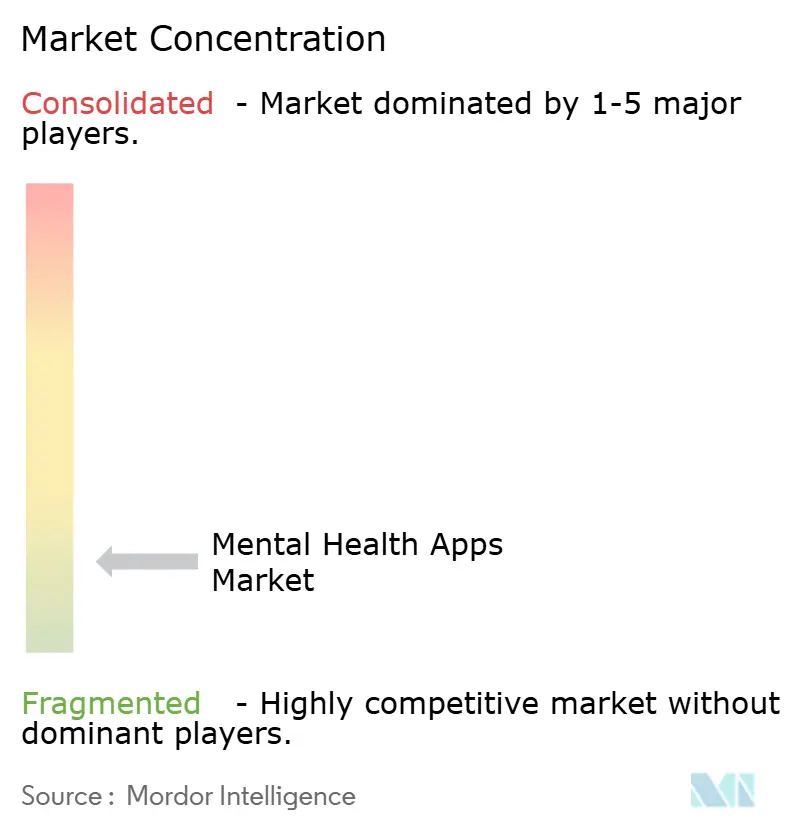

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de santé mentale par Mordor Intelligence

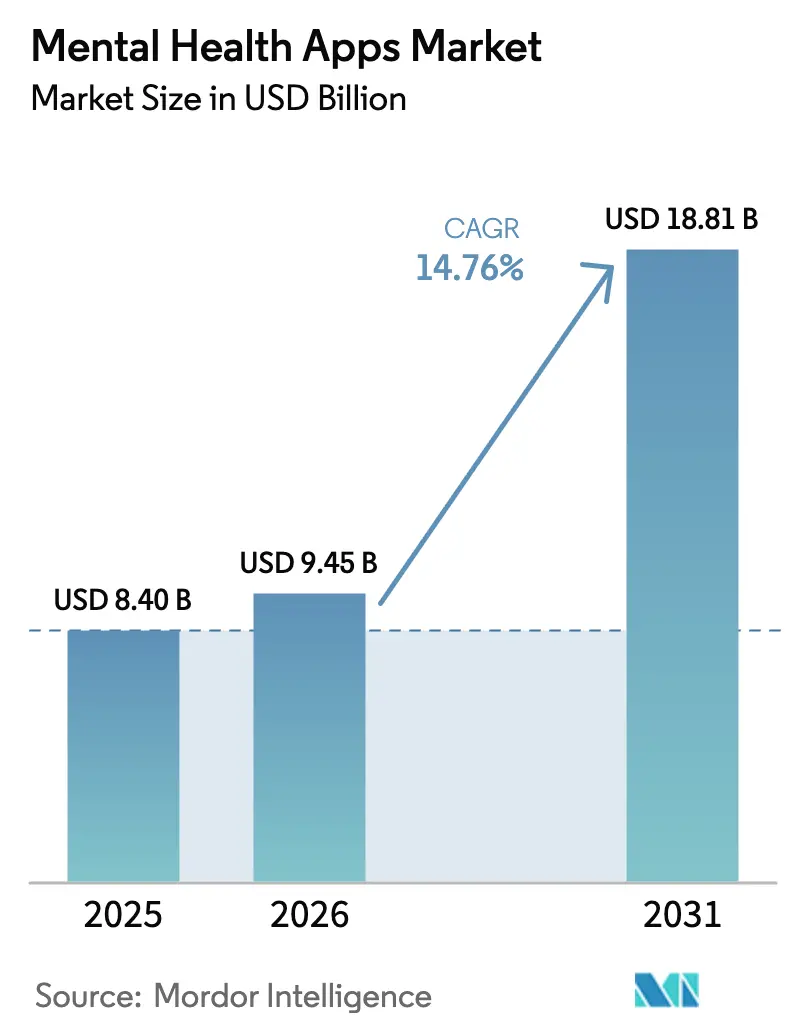

La taille du marché des applications de santé mentale était évaluée à 8,40 milliards USD en 2025 et devrait croître de 9,45 milliards USD en 2026 pour atteindre 18,81 milliards USD d'ici 2031, à un CAGR de 14,76 % au cours de la période de prévision (2026-2031).

Les solides preuves cliniques en faveur de la thérapie cognitivo-comportementale basée sur les applications, les nouveaux codes de remboursement américains activés et la journalisation de l'état d'esprit sur l'appareil d'Apple élargissent chacun le marché adressable des applications de santé mentale. Le passage des paiements directs aux consommateurs en espèces vers le financement par les employeurs et les payeurs remodèle la composition des revenus, stimule l'engagement et réduit les coûts d'acquisition. L'adoption rapide des smartphones en Inde et en Indonésie étend le marché des applications de santé mentale au-delà des économies matures, tandis que les chatbots d'IA personnalisent le contenu et améliorent l'observance. La consolidation s'accélère à mesure que les acquéreurs recherchent des actifs homologués par la FDA, mais plus de 10 000 titres continuent de maintenir une intensité concurrentielle. Les fonctionnalités des systèmes d'exploitation axées sur la confidentialité atténuent les préoccupations relatives aux données et permettent le déploiement par les employeurs à grande échelle.

Principaux enseignements du rapport

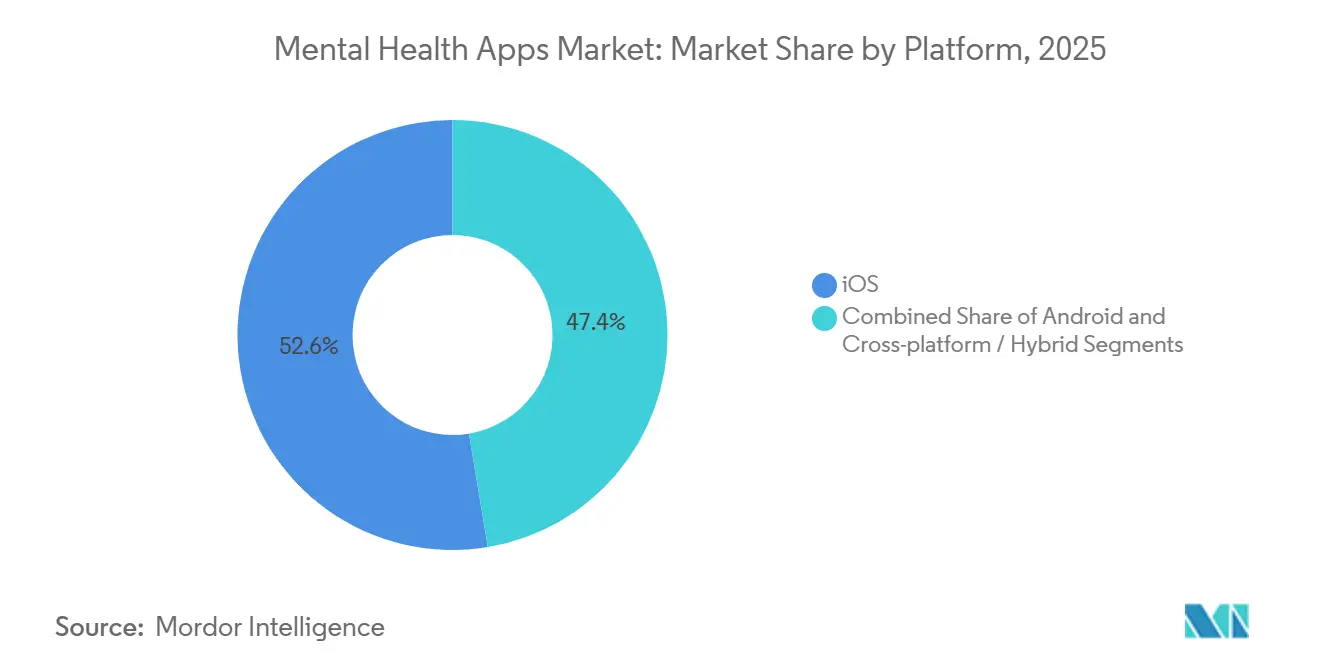

- Par plateforme, iOS était en tête avec 52,63 % de la part du marché des applications de santé mentale en 2025, tandis qu'Android devrait se développer à un CAGR de 17,45 % jusqu'en 2031.

- Par application, les outils de dépression et d'anxiété ont capturé 30,13 % de la part du marché des applications de santé mentale en 2025 et les applications de gestion du stress devraient croître à un CAGR de 16,34 % jusqu'en 2031.

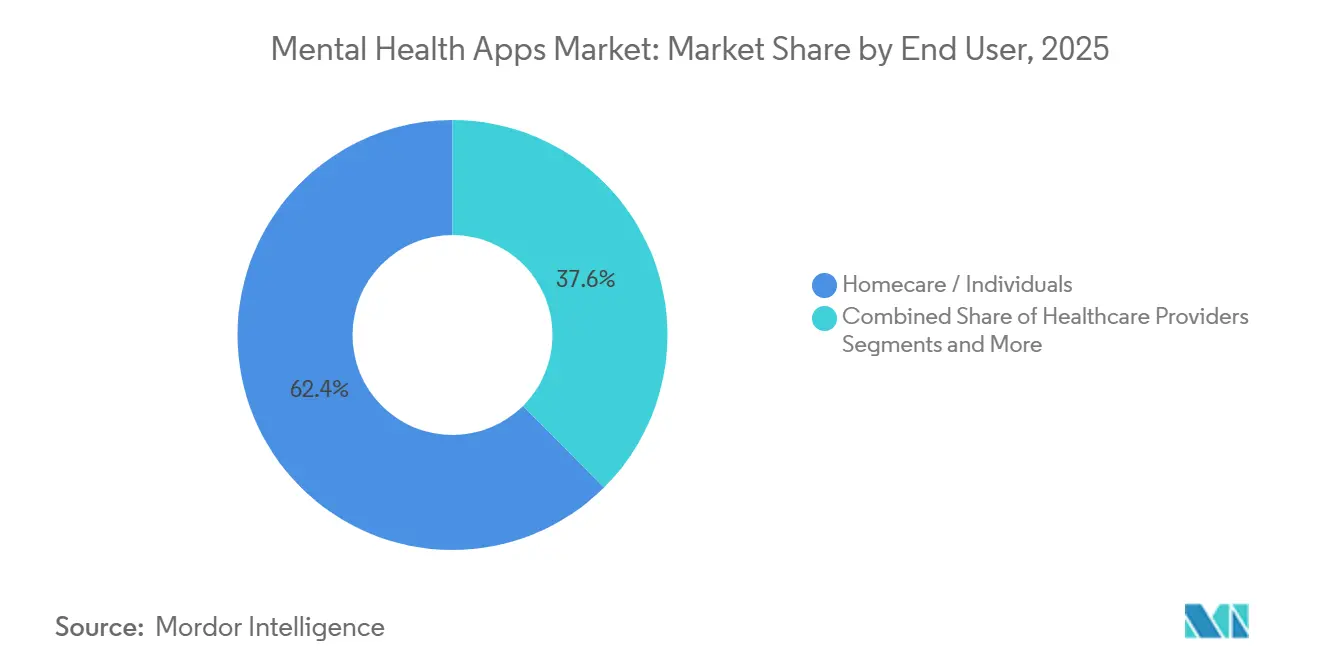

- Par utilisateur final, les soins à domicile et les particuliers détenaient 62,44 % de la part du marché des applications de santé mentale en 2025, tandis que les programmes employeurs devraient progresser à un CAGR de 17,02 % au cours de la période de prévision.

- Par groupe d'âge, les adultes représentaient 68,78 % de la part du marché des applications de santé mentale en 2025 et le segment des enfants et adolescents est en passe d'atteindre un CAGR de 16,07 % jusqu'en 2031.

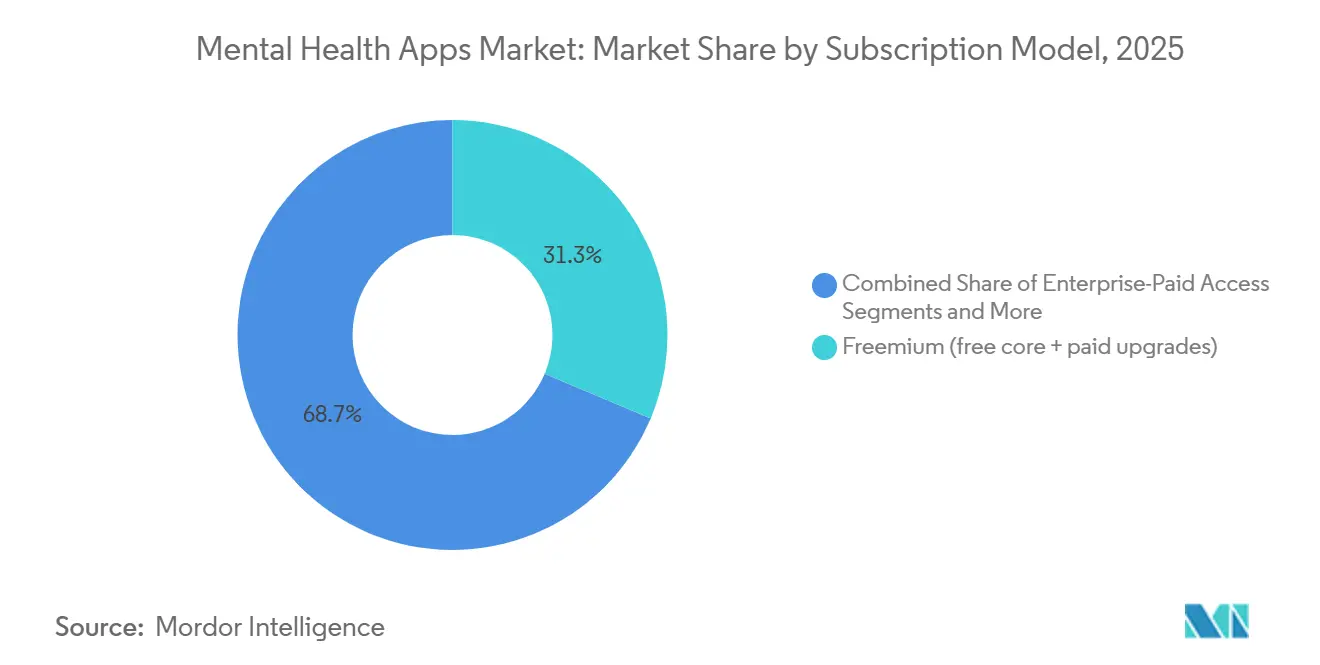

- Par modèle d'abonnement, les formules freemium représentaient 31,34 % de la part du marché des applications de santé mentale en 2025, tandis que les formules payantes devraient augmenter à un CAGR de 15,77 % jusqu'en 2031.

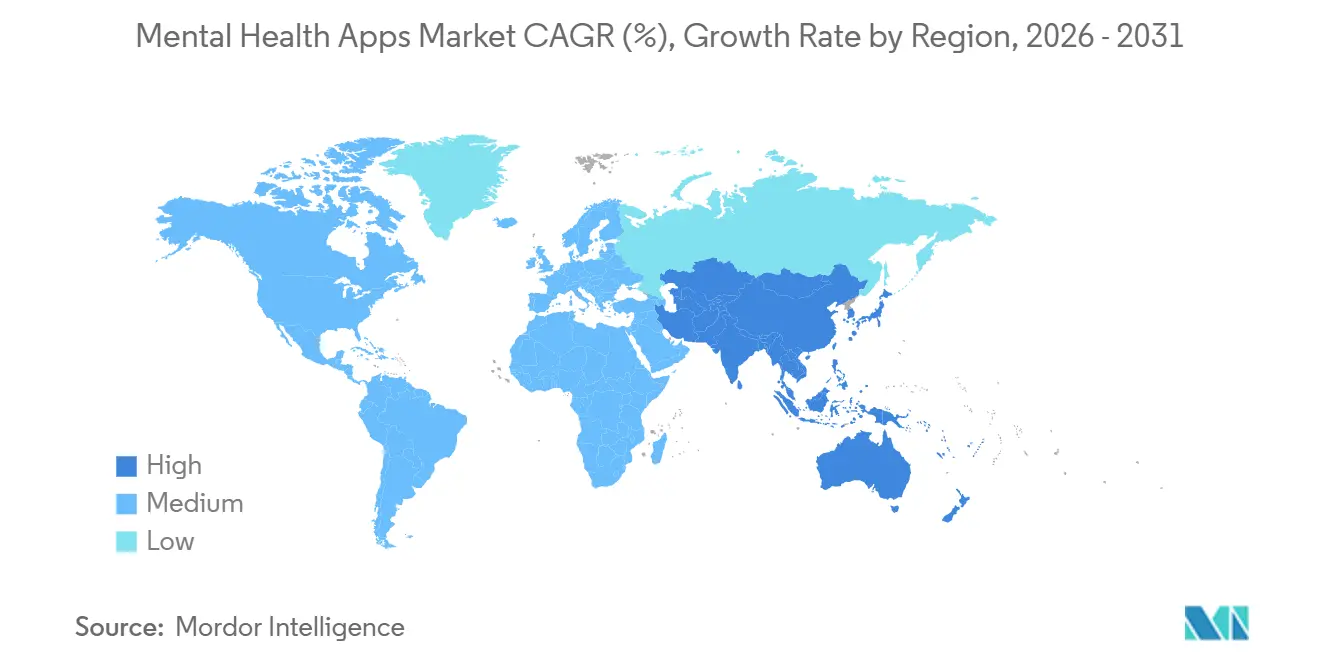

- Par géographie, l'Amérique du Nord a généré 37,56 % des revenus en 2025 et l'Asie-Pacifique devrait afficher un CAGR de 17,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des applications de santé mentale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de l'anxiété et de la dépression à l'échelle mondiale | 3.2% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénétration des smartphones et échelle de distribution via les boutiques d'applications | 2.8% | Cœur APAC (Inde, Indonésie, Vietnam), débordement vers le MEA | Moyen terme (2-4 ans) |

| Adoption par les employeurs et les payeurs des avantages numériques en matière de santé mentale | 2.5% | Amérique du Nord et Europe occidentale, premiers pilotes en Australie | Moyen terme (2-4 ans) |

| Chatbots d'IA et personnalisation de la TCC améliorant l'accès et les résultats | 2.3% | Mondial, avec une adoption plus rapide dans les marchés anglophones | Court terme (≤ 2 ans) |

| Passage du paiement direct en espèces aux modèles hybrides facturés par les assurances | 1.9% | Amérique du Nord, Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Les fonctionnalités de santé mentale au niveau du système d'exploitation et l'IA sur l'appareil permettent une adoption axée sur la confidentialité | 1.7% | Mondial, concentré initialement dans l'écosystème iOS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de l'anxiété et de la dépression à l'échelle mondiale

Plus d'un milliard de personnes vivent avec un trouble mental, et les lacunes en matière de traitement restent importantes.[1]Organisation mondiale de la Santé, "Plus d'un milliard de personnes vivent avec des troubles de santé mentale : les services nécessitent une montée en puissance urgente," Actualités de l'OMS, who.int Des enquêtes américaines en 2024 ont montré que 19 % des adultes souffraient de dépression et d'anxiété, tandis que 42 % des lycéens se sentaient durablement tristes.[2]Centres pour le contrôle et la prévention des maladies, "Chiffres sur la santé mentale," CDC Jeunesse en bonne santé, cdc.gov Huit mille régions américaines manquaient de professionnels suffisants, laissant 167 millions de résidents mal desservis. Les preuves placent désormais la TCC basée sur les applications au même niveau que la thérapie en face à face pour les cas légers. Des résultats validés permettent aux applications d'intégrer les formulaires des payeurs, convertissant les besoins non satisfaits en un marché des applications de santé mentale en expansion.

Pénétration des smartphones et échelle de distribution via les boutiques d'applications

La possession de smartphones a atteint 52 % en Inde et 68 % en Indonésie en 2024. Les boutiques d'applications permettent aux développeurs d'atteindre de nouveaux utilisateurs à un coût marginal minimal et de mettre à jour chaque semaine, accélérant l'itération des fonctionnalités. Wysa a gagné 5 millions d'utilisateurs et a intégré son chatbot dans les principaux systèmes hospitaliers indiens.[3]Sarah Baldry, "Wysa développe une version hindi de l'application de santé mentale la plus populaire au monde," Blog Wysa, wysa.io Les campagnes publiques japonaises ont stimulé la demande pour Awarefy et Emol. Des boucles de rétroaction rapides réduisent l'attrition qui affecte les contenus numériques autonomes et élargissent le marché mondial des applications de santé mentale.

Adoption par les employeurs et les payeurs des avantages numériques en matière de santé mentale

Soixante-quatorze pour cent des employeurs américains proposaient des applications de méditation ou de pleine conscience en 2024, contre 52 % en 2020. Spring Health couvre désormais plus de 10 millions de vies grâce à des contrats par employé, et Lyra Health a atteint une valorisation de 5,58 milliards USD en 2022. Medicare Advantage a commencé à rembourser les sessions d'application en 2025 à raison de 15 à 45 USD chacune. Les payeurs orientent d'abord les membres vers des canaux numériques moins coûteux, réduisant les sinistres jusqu'à 30 % et développant le marché des applications de santé mentale.

Chatbots d'IA et personnalisation de la TCC améliorant l'accès et les résultats

L'essai de Woebot en 2024 a montré une baisse de 22 % des scores PHQ-9 en quatre semaines et une observance de 83 %. Wysa a obtenu une réduction de 30 % des scores GAD-7 en Inde et au Royaume-Uni. Youper a déployé des grands modèles de langage en 2025 pour produire des échanges empathiques, ce qui a augmenté le temps de session. Le séquençage personnalisé accroît l'engagement et élargit l'empreinte du marché des applications de santé mentale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ambiguïté de la classification réglementaire et seuils de preuves | -1.2% | Mondial, aigu dans l'UE et au Royaume-Uni post-Brexit | Long terme (≥ 4 ans) |

| Les risques liés à la confidentialité des données et à la cybersécurité érodent la confiance et augmentent les coûts de conformité | -1.0% | Mondial, avec l'application du RGPD/HIPAA concentrée dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| La fatigue des abonnements et le taux de désabonnement élevé dépriment la valeur vie client des applications payantes | -0.9% | Mondial, plus visible dans les marchés D2C matures (Amérique du Nord, Europe occidentale) | Court terme (≤ 2 ans) |

| Les changements de confidentialité des boutiques d'applications et les coûts d'acquisition payants augmentent le coût d'acquisition client | -0.8% | Mondial, concentré dans l'écosystème iOS | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Ambiguïté de la classification réglementaire et seuils de preuves

La FDA n'a homologué que deux thérapeutiques numériques sur ordonnance pour la santé mentale, et toutes deux ont quitté le marché après la faillite de Pear Therapeutics. Le répertoire DiGA allemand contenait 53 applications remboursables fin 2024, chacune nécessitant une preuve d'essai randomisé dans un délai d'un an. Des règles fragmentées imposent des dépôts multi-pays pouvant coûter jusqu'à 1 million USD. Les petits développeurs peinent à répondre à ces exigences, ralentissant les nouveaux lancements de niveau probatoire et tempérant la croissance du marché des applications de santé mentale.

Les risques liés à la confidentialité des données et à la cybersécurité érodent la confiance

Le Bureau américain des droits civils a infligé 14 sanctions en 2024 pour partage non autorisé de données, atteignant 5,1 millions USD par cas. Le régulateur irlandais a condamné un développeur à une amende de 2,3 millions EUR en vertu du RGPD. L'audit de Mozilla en 2024 a révélé que 37 % des applications de santé mentale iOS envoyaient des identifiants à Facebook. Une infrastructure conforme à la norme HIPAA ajoute jusqu'à 300 000 USD de frais généraux annuels, comprimant les marges dans l'ensemble du secteur des applications de santé mentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination d'iOS fait face à une montée en puissance du volume Android

iOS détenait 52,63 % de la part du marché des applications de santé mentale en 2025 en raison d'un revenu moyen par utilisateur plus élevé et de solides contrôles de confidentialité. Android devrait croître à un CAGR de 17,45 % car l'Inde, l'Indonésie et la Chine fournissent désormais la plupart des nouveaux utilisateurs de smartphones. Les frameworks multiplateformes réduisent les coûts de développement mais manquent de fonctionnalités natives qui approfondissent l'engagement. Les conceptions axées sur les wearables restent de niche mais valident le suivi passif. Ensemble, ces tendances diversifient le marché des applications de santé mentale.

L'IA sur l'appareil d'Apple chiffre les données et satisfait les équipes de gestion des risques des employeurs, stimulant l'adoption dans les programmes d'entreprise. Google Health Connect reflète cette position en matière de confidentialité pour Android. La conversion payante reste plus forte sur iOS, mais le parrainage des entreprises comble l'écart sur Android. Les stratégies de plateforme détermineront les voies de monétisation sur l'ensemble du marché des applications de santé mentale.

Par application : la gestion du stress progresse à mesure que les employeurs privilégient la prévention

Les outils de dépression et d'anxiété ont capturé 30,13 % de la part du marché des applications de santé mentale en 2025, portés par les autorisations FDA 510(k) pour Sleepio et Daylight. Les applications de gestion du stress devraient augmenter à un CAGR de 16,34 % à mesure que les employeurs intègrent la pleine conscience pour réduire l'absentéisme. Les applications de méditation font face à la concurrence des contenus gratuits, tandis que les solutions de sommeil bénéficient des données des wearables. Les applications de troubles liés à l'usage de substances et de PTSD restent sous-desservies, laissant un espace blanc au sein du marché des applications de santé mentale.

La demande des employeurs pour des outils préventifs aide les applications de gestion du stress à dépasser les catalogues de méditation traditionnels. L'intégration avec les scores de sommeil d'Apple Watch et Fitbit ancre l'engagement. Le pipeline limité pour les soins liés à l'usage de substances après le départ de Pear signale une opportunité d'acquisition pour les nouveaux entrants validés. Des niches telles que le soutien aux troubles alimentaires nécessitent une conception soigneuse pour éviter de déclencher des comportements, mais elles font néanmoins partie du secteur plus large des applications de santé mentale.

Par utilisateur final : l'accès payé par les entreprises remodèle l'économie

Les utilisateurs de soins à domicile contrôlaient 62,44 % de la part du marché des applications de santé mentale en 2025, mais le taux de désabonnement et la faible valeur vie client plafonnent le potentiel de revenus. Les programmes employeurs devraient croître à un CAGR de 17,02 % car les frais par employé suppriment les obstacles financiers. Les prestataires de soins de santé utilisent des tableaux de bord pour étendre la portée des thérapeutes, tandis que les payeurs remboursent désormais les sessions numériques. Ces canaux distribuent le risque et soutiennent la taille du marché des applications de santé mentale.

Spring Health et Lyra Health montrent que les contrats d'entreprise réduisent le coût d'acquisition et triplent l'engagement par rapport aux modèles directs aux consommateurs. Le remboursement CMS aligne les paiements de thérapie numérique sur les modèles de soins par étapes, intégrant les applications dans la gamme des avantages couverts. Les exigences d'interopérabilité augmentent les dépenses d'ingénierie mais approfondissent l'intégration dans les écosystèmes cliniques, renforçant le marché des applications de santé mentale.

Par groupe d'âge : la crise de la jeunesse stimule la croissance du segment des adolescents

Les adultes représentaient 68,78 % des utilisateurs en 2025, reflétant la maîtrise des smartphones et les taux de diagnostic. Les enfants et les adolescents devraient progresser à un CAGR de 16,07 % après que les organismes pédiatriques américains ont déclaré une urgence de santé mentale chez les jeunes. Les programmes scolaires intègrent des applications adaptées aux enfants dans des flux de travail de consentement parental, élargissant le marché des applications de santé mentale.

Les limites de conception freinent les boucles de jeu addictives et protègent la vie privée des mineurs, tandis que la conformité à la loi COPPA reste obligatoire. L'adoption gériatrique est en retard en raison des défis d'utilisabilité, mais les interfaces adaptées aux personnes âgées de sociétés telles que SilverCloud suggèrent une demande latente. Une large portée démographique sous-tend l'expansion à long terme du marché des applications de santé mentale.

Par modèle d'abonnement : le parrainage des entreprises dépasse le freemium

Les niveaux freemium détenaient 31,34 % de la part du marché des applications de santé mentale en 2025 mais se convertissent mal en formules payantes. Les abonnements payants devraient augmenter à un CAGR de 15,77 % à mesure que les employeurs et les payeurs absorbent les frais. Les microtransactions intégrées aux applications offrent des compléments à forte marge pour les abonnés réticents. Les codes de remboursement fixent le prix des sessions au-dessus des frais par membre des entreprises, ouvrant des modèles mixtes qui renforcent la taille du marché des applications de santé mentale.

Spotify et YouTube envahissent la niche de la méditation, poussant Calm et Headspace à diversifier leurs revenus. Le parrainage des entreprises favorise un engagement plus élevé et réduit le taux de désabonnement. La facturation hybride qui mélange les tarifs d'assurance avec la couverture des employeurs couvre la volatilité et stabilise les flux de trésorerie dans l'ensemble du secteur des applications de santé mentale.

Analyse géographique

L'Amérique du Nord a produit 37,56 % des revenus mondiaux en 2025, portée par une large adoption par les employeurs et les codes CMS 2025 qui remboursent les sessions de thérapie numérique. Les États-Unis seuls ont fourni 85 % de la valeur de la région, les entreprises auto-assurées ayant adopté Spring Health et Lyra Health pour réduire les sinistres. Le Canada et le Mexique sont en retard en raison de systèmes de payeurs fragmentés qui compliquent le remboursement, bien que Dialogue Health Technologies ait élargi ses offres de santé mentale pour les employeurs canadiens en 2024. L'inflation du coût d'acquisition client due aux politiques de confidentialité d'Apple a comprimé les marges directes aux consommateurs, mais les canaux d'entreprise ont maintenu la croissance du marché des applications de santé mentale.

L'Asie-Pacifique devrait afficher la plus forte expansion régionale à un CAGR de 17,55 % jusqu'en 2031. La possession de smartphones et les campagnes de déstigmatisation stimulent l'adoption en Inde, en Indonésie et en Chine. Les partenariats de Wysa avec les hôpitaux Apollo et Manipal intègrent des chatbots dans les soins cliniques, tandis que les initiatives gouvernementales japonaises ont stimulé l'utilisation d'Awarefy et d'Emol. La Corée du Sud a piloté le remboursement via le Service national d'assurance maladie. L'anonymat répond à la stigmatisation culturelle, stimulant la participation et élargissant le marché des applications de santé mentale.

L'Europe est menée par la voie DiGA allemande avec 53 applications remboursables. Le Forfait Innovation français approuve les outils mais manque de tarification fixe, ralentissant le déploiement. La bibliothèque d'applications NHS du Royaume-Uni établit des normes de sécurité et de confidentialité, mais la divergence post-Brexit ajoute des doublons. La haute culture numérique de l'Europe du Nord accélère l'adoption, tandis que les régions méditerranéennes et orientales progressent lentement. En dehors de l'Europe, les programmes émergents au Brésil et dans certains marchés du Moyen-Orient signalent un intérêt précoce, mais les lacunes d'infrastructure limitent la contribution à court terme au marché des applications de santé mentale.

Paysage concurrentiel

Plus de 10 000 titres peuplent les boutiques d'applications, mais 2024 a vu une consolidation plus rapide lorsque Headspace a racheté Sleepio et Daylight de Big Health, homologués par la FDA. Les coûts d'acquisition des clients, plutôt que les fonctionnalités cliniques, fixent désormais le seuil concurrentiel. Les règles de confidentialité d'Apple ont fait augmenter le coût d'acquisition client jusqu'à 50 % et ont contribué au déclin de la valorisation de Calm, tandis que Headspace, Cerebral et Noom ont procédé à des licenciements. Deux voies stratégiques dominent : les abonnements grand public de Calm et Headspace contre les contrats d'entreprise de Spring Health, Lyra Health et Modern Health. Ces pistes segmentent le marché des applications de santé mentale.

Les lacunes réglementaires créent des opportunités. La faillite de Pear Therapeutics a supprimé les seules solutions homologuées pour les troubles liés à l'usage de substances, invitant de nouveaux entrants. L'IA générative différencie les acteurs émergents : Woebot, Wysa et Youper implémentent des grands modèles de langage qui améliorent l'observance et la satisfaction des utilisateurs. Le chiffrement sur l'appareil d'Apple et des mesures similaires de Google rassurent les employeurs et accélèrent l'adoption B2B. Les acquéreurs stratégiques recherchent des actifs avec des preuves du monde réel, suggérant que d'autres fusions façonneront le marché des applications de santé mentale.

La fragmentation soutenue maintient le pouvoir de fixation des prix à un niveau bas, mais les résultats cliniques validés aident les applications premium à se démarquer. Les clients d'entreprise valorisent les analyses qui identifient les populations à risque, améliorant la rétention. À mesure que le remboursement s'étend, les preuves et l'interopérabilité deviennent des déclencheurs d'acquisition. Cette dynamique prépare le terrain pour une réinvention continue au sein du secteur mondial des applications de santé mentale.

Leaders du secteur des applications de santé mentale

Teladoc Health

Calm

Cerebral

Talkspace

Headspace

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : le ministre de l'Union de la Santé et du Bien-être familial, Inde, a lancé l'application Tele MANAS en dix langues régionales avec des modules de chatbot et d'urgence.

- Octobre 2025 : la startup australienne Give Me 5 a investi 5 millions AUD pour piloter son application GM5 Beta à Hyderabad.

- Octobre 2025 : Talkspace a acquis Wisdo Health pour intégrer le soutien par les pairs et le coaching de groupe.

- Juillet 2025 : LISSUN a racheté la startup américaine Being Cares Inc. pour améliorer les soins de santé mentale axés sur l'IA et centrés sur l'enfant en Inde.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des applications de santé mentale comme l'ensemble des applications iOS, Android et web progressives téléchargeables dont l'objectif principal est de dépister, surveiller ou atténuer des troubles de santé mentale cliniquement reconnus tels que l'anxiété, la dépression, le stress, les troubles liés à l'usage de substances et l'insomnie. Les revenus sont comptabilisés au moment où les développeurs ou les distributeurs perçoivent des fonds ; les frais uniques, les achats intégrés ou les abonnements récurrents sont exprimés en dollars américains pour 2025.

Exclusion du périmètre : les outils qui ne font que compter les pas, les trackers généraux de forme physique ou de régime alimentaire, ainsi que les plateformes de télepsychiatrie nécessitant la supervision d'un clinicien en temps réel sont exclus.

Aperçu de la segmentation

- Par type de plateforme

- iOS

- Android

- Applications web/applications web progressives

- Autres (wearables en priorité, voix uniquement)

- Par application

- Gestion de la dépression et de l'anxiété

- Gestion du stress

- Méditation et pleine conscience

- Amélioration du sommeil et du bien-être

- Soutien aux troubles liés à l'usage de substances

- Autres applications

- Par utilisateur final

- Milieux de soins à domicile

- Employeurs et programmes de bien-être en entreprise

- Hôpitaux et cliniques psychiatriques

- Écoles et universités

- Autres utilisateurs finaux

- Par groupe d'âge

- Enfants et adolescents (≤17 ans)

- Adultes (18-64 ans)

- Personnes âgées (65 ans et plus)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, les analystes de Mordor ont interrogé des entrepreneurs en santé numérique, des psychiatres en exercice, des responsables des avantages sociaux en entreprise et des spécialistes des catégories d'app stores en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de valider les cohortes d'utilisation, les taux de désabonnement et les perspectives de remboursement futur que les sources secondaires ne faisaient qu'effleurer.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des sources publiques telles que l'Organisation mondiale de la santé, le National Institute of Mental Health des États-Unis, le portail des statistiques de santé de l'OCDE et les classements de téléchargements des app stores, ce qui nous a permis de dresser un profil de la prévalence, de l'adoption par les utilisateurs et des habitudes de dépenses. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les associations professionnelles réputées, notamment la mHealth Regulatory Coalition, ont permis de clarifier les prix de vente moyens et les évolutions réglementaires. Nos analystes ont également consulté des données d'abonnement et de revenus extraites de bases de données payantes telles que D&B Hoovers et Dow Jones Factiva pour établir des références sur l'empreinte financière des acteurs clés. Cette liste est illustrative ; de nombreuses références supplémentaires ont alimenté la base de preuves.

Dimensionnement du marché et prévisions

Une logique combinant approche descendante et approche ascendante sous-tend le modèle. Nous partons des populations de smartphones par région et appliquons des constructions de taux de pénétration qui reflètent la prévalence diagnostiquée, la propension au téléchargement et la conversion vers les niveaux payants, lesquelles sont ensuite recoupées avec les revenus d'un échantillon de développeurs et des vérifications de canaux. Les variables clés comprennent la croissance de la pénétration des smartphones, le prix d'abonnement médian, les taux de troubles anxieux et dépressifs cliniquement diagnostiqués, les tendances des budgets de bien-être mental des employeurs et l'évolution des réglementations sur la confidentialité. Une régression multivariée, appuyée par un lissage ARIMA pour la saisonnalité à court terme, projette chaque facteur jusqu'en 2030. Lorsque les estimations ascendantes sous-estiment les marchés émergents, des facteurs d'ajustement dérivés des entretiens primaires comblent l'écart.

Cycle de validation des données et de mise à jour

Les résultats passent par trois filtres : des contrôles de variance par rapport aux séries historiques, une révision par un analyste senior et une réconciliation avec les dernières actualités dans Dow Jones Factiva. Les rapports sont actualisés annuellement, et nous publions des révisions intermédiaires lorsque des événements politiques ou de financement significatifs surviennent, garantissant ainsi aux clients une base de référence à jour.

Pourquoi la base de référence de Mordor sur les applications de santé mentale reste solide

Les chiffres publiés varient souvent parce que les entreprises choisissent différents flux de revenus, cohortes d'utilisateurs ou cadences d'actualisation. Notre sélection rigoureuse du périmètre et notre actualisation annuelle permettent aux décideurs de s'appuyer sur une valeur qui équilibre l'optimisme avec des preuves traçables.

Les principaux facteurs d'écart comprennent la monétisation ou non des téléchargements gratuits, le degré d'extrapolation de la valeur vie client et la fréquence à laquelle les nouveaux codes de remboursement sont intégrés dans les modèles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,5 Md USD | Mordor Intelligence | - |

| 8,87 Md USD | Global Consultancy A | Inclut les applications de pleine conscience et de bien-être général ; suppose une conversion payante uniforme sur 3 ans |

| 7,48 Md USD | Industry Data Firm B | Exclut les revenus des licences groupées employeurs ; utilise le prix de vente moyen 2023 sans ajustement pour l'inflation |

En résumé, le périmètre équilibré de Mordor, la transparence des variables et le modèle doublement validé constituent un point de départ fiable pour les investisseurs, les développeurs et les décideurs politiques qui doivent agir sur la base de chiffres dignes de confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des applications de santé mentale en 2026 ?

La taille du marché des applications de santé mentale est de 9,45 milliards USD en 2026 avec un CAGR de 14,76 % vers 2031.

Quelle plateforme mène l'adoption ?

iOS détient 52,63 % de la part du marché des applications de santé mentale, bien qu'Android croisse plus rapidement à un CAGR de 17,45 %.

Quel segment se développe le plus rapidement ?

Les applications de gestion du stress devraient augmenter à un CAGR de 16,34 % à mesure que les employeurs privilégient les soins préventifs.

Comment les employeurs influencent-ils la croissance ?

Les contrats par employé entre 2 et 6 USD suppriment les frictions de paiement des utilisateurs et triplent l'engagement.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 17,55 %, soutenu par l'utilisation croissante des smartphones et les programmes de déstigmatisation.

Qu'est-ce qui favorise la consolidation parmi les fournisseurs d'applications ?

Des coûts d'acquisition de clients plus élevés et la demande de résultats cliniques validés encouragent les fusions et les rachats stratégiques.

Dernière mise à jour de la page le: