Taille et part du marché des applications de soins de santé centrées sur le patient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

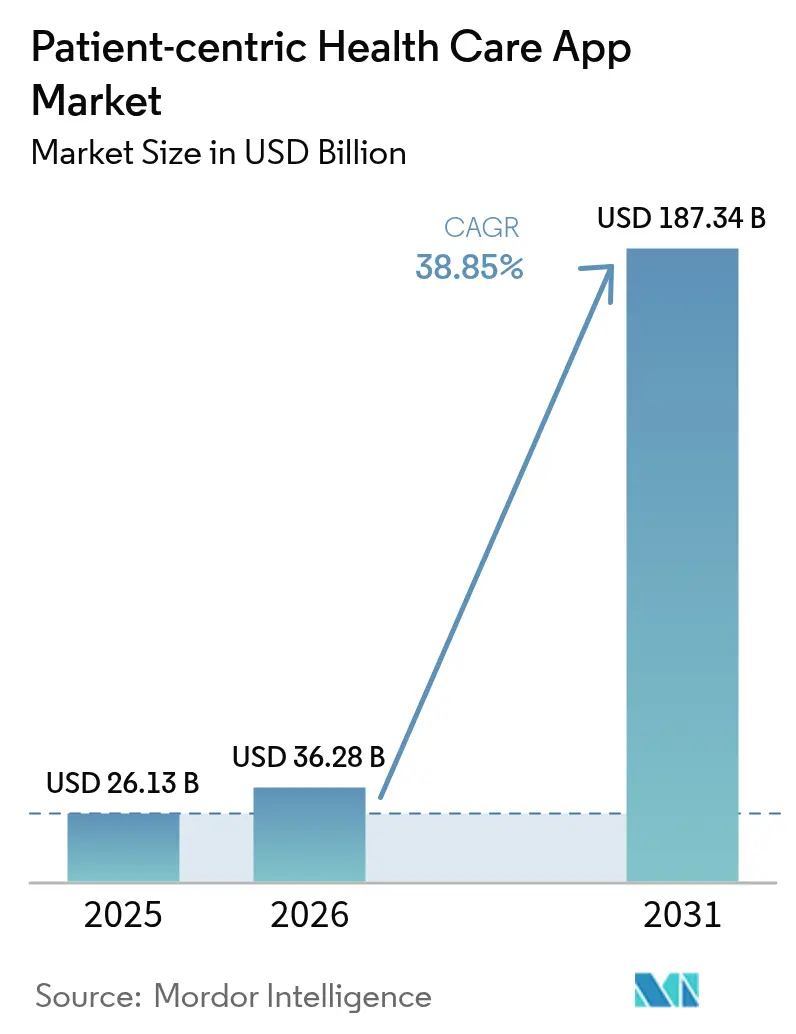

| Taille du Marché (2026) | 36.28 Milliards de dollars |

| Taille du Marché (2031) | 187.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 38.85% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de soins de santé centrées sur le patient par Mordor Intelligence

La taille du marché des applications de soins de santé centrées sur le patient était évaluée à 26,13 milliards USD en 2025 et devrait croître de 36,28 milliards USD en 2026 pour atteindre 187,34 milliards USD d'ici 2031, à un TCAC de 38,85 % durant la période de prévision (2026-2031). La demande des consommateurs pour des soins en libre-service, la pression des payeurs pour contenir les coûts des maladies chroniques, et les réglementations gouvernementales imposant un accès via des interfaces de programmation d'application (API) aux dossiers médicaux se combinent pour intégrer l'engagement numérique au cœur opérationnel des soins, le faisant passer de la périphérie à l'essentiel. Le remboursement continu de la télésurveillance physiologique, l'essor des contrats basés sur la valeur et le déploiement des réseaux d'échange de données alignés sur le TEFCA élargissent le champ concurrentiel, permettant aux fournisseurs de technologies, aux commanditaires pharmaceutiques et aux fabricants de dispositifs de contourner les gardiens traditionnels. L'intensification des investissements dans les fonctionnalités d'intelligence artificielle — Epic à elle seule a mis en production plus de 100 outils d'IA — signale un pivot des applications autonomes vers des plateformes en apprentissage continu capables de personnaliser l'engagement à l'échelle de la population. Ensemble, ces forces établissent une longue trajectoire de croissance pour le marché des applications de soins de santé centrées sur le patient, en particulier dans la gestion des maladies chroniques, le soutien en santé mentale et les services de bien-être préventif.

Points clés du rapport

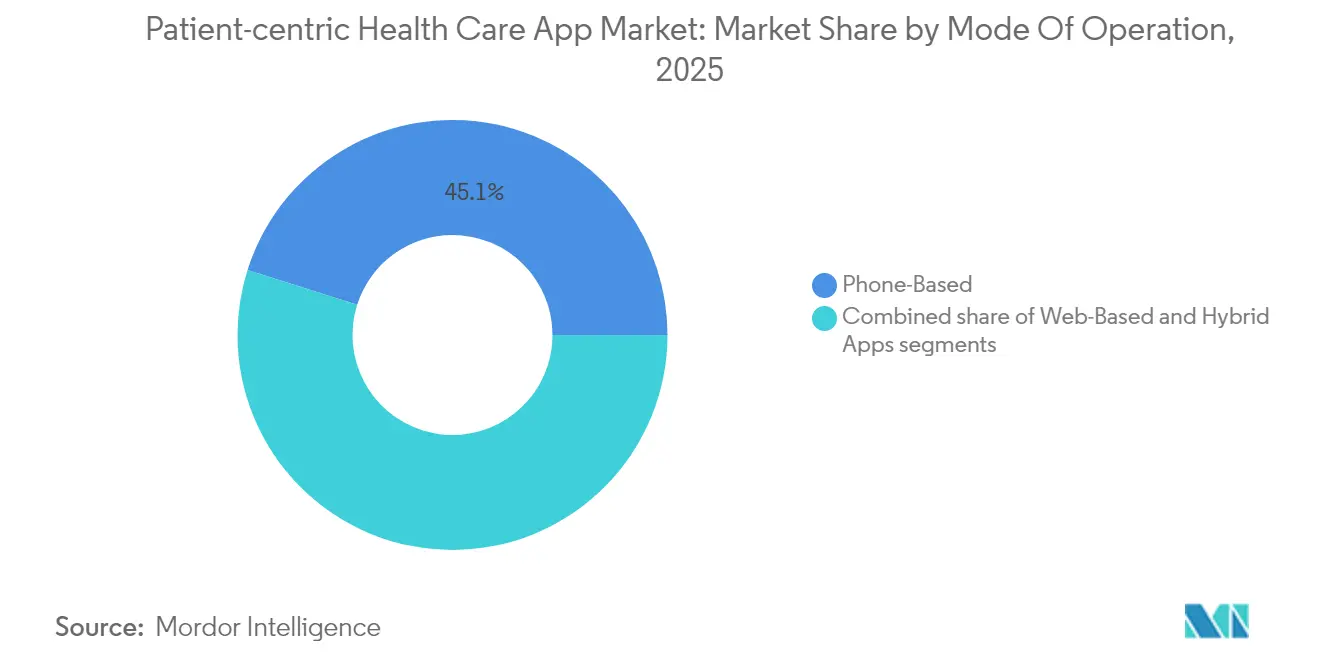

- Par mode de fonctionnement, les applications basées sur téléphone ont dominé avec 45,12 % de la part du marché des applications de soins de santé centrées sur le patient en 2025, tandis que les applications hybrides devraient afficher un TCAC de 41,02 % jusqu'en 2031.

- Par application, la gestion du bien-être a conservé une part de 38,02 % de la taille du marché des applications de soins de santé centrées sur le patient en 2025 ; la santé mentale et la pleine conscience s'étend à un TCAC de 42,11 % jusqu'en 2031.

- Par plateforme de diffusion, les applications multiplateformes/applications web progressives ont dominé avec une part de 55,10 % en 2025, tandis que les solutions iOS devraient progresser à un TCAC de 41,33 % jusqu'en 2031.

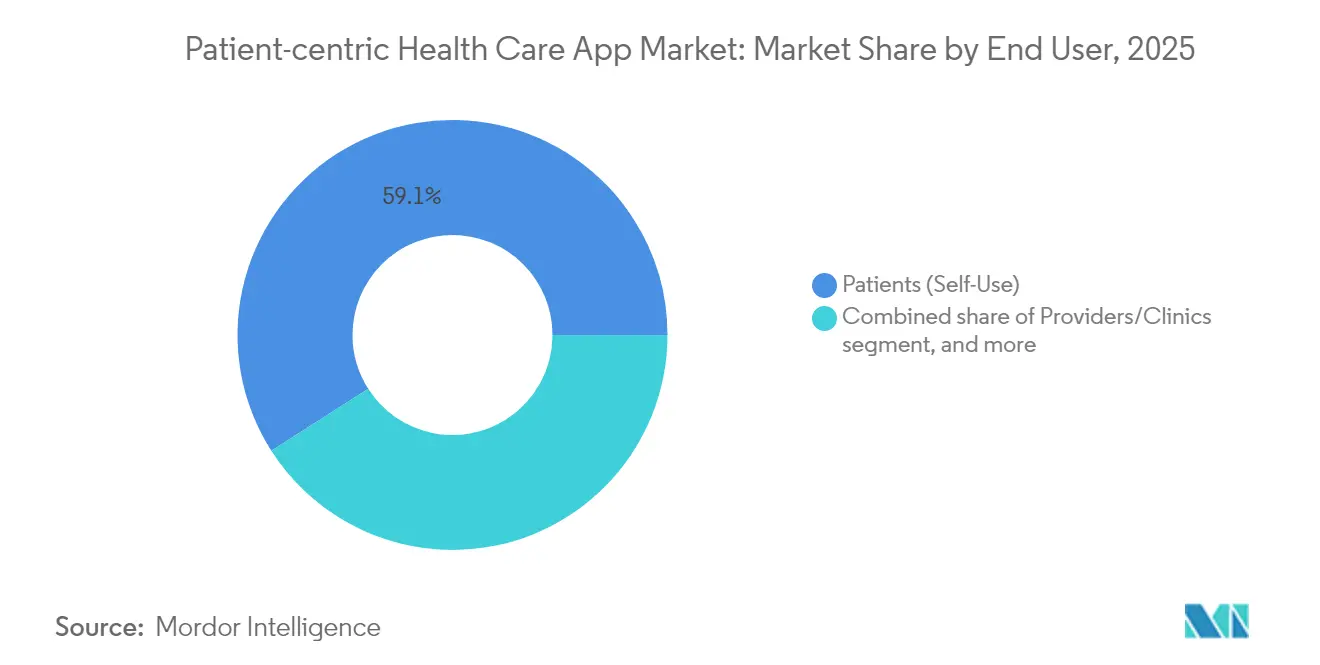

- Par utilisateur final, les patients (utilisation personnelle) détenaient une part de 59,05 % en 2025, mais les commanditaires pharma et med-tech représentent la catégorie à la croissance la plus rapide avec un TCAC de 41,89 % durant 2026-2031.

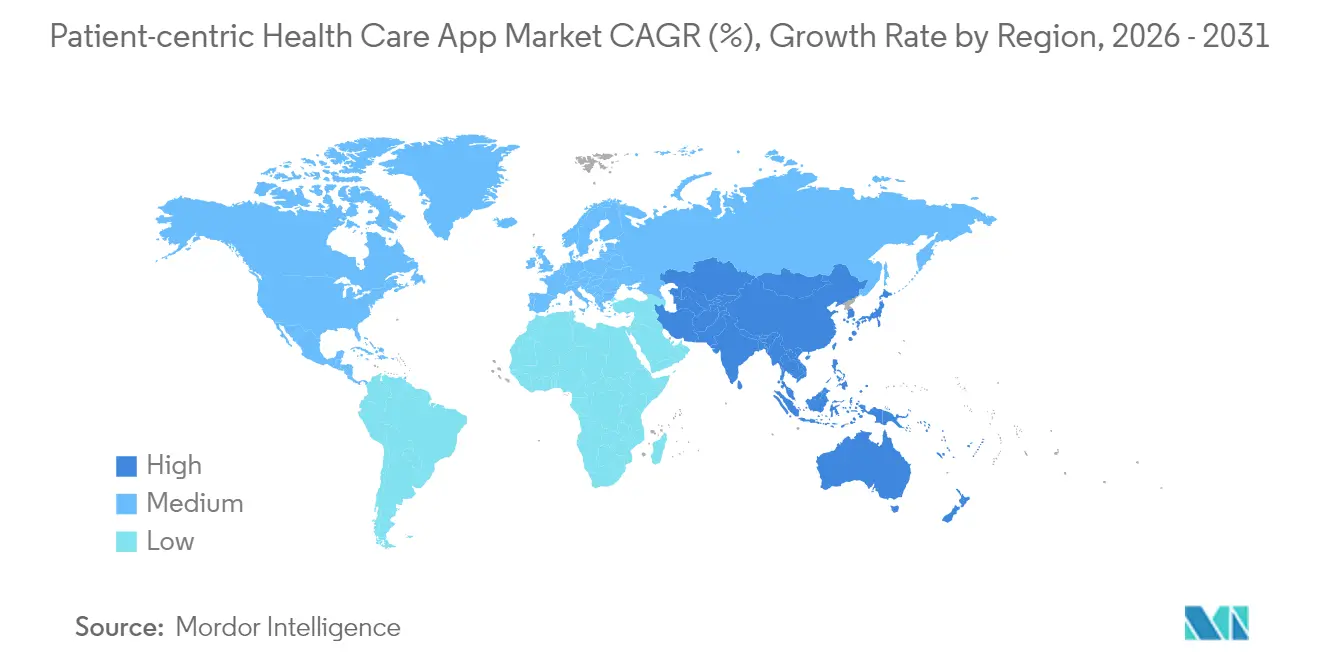

- Par géographie, l'Amérique du Nord a capturé 41,78 % de la part du marché des applications de soins de santé centrées sur le patient en 2025 ; l'Asie-Pacifique est en voie d'atteindre un TCAC de 39,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des applications de soins de santé centrées sur le patient

Analyse d'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et vieillissement de la population | +8.2% | Mondial ; concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans la connectivité mobile et en nuage | +9.1% | Asie-Pacifique au cœur ; débordement vers les marchés mondiaux | Moyen terme (2-4 ans) |

| Acceptation croissante de la santé numérique après la pandémie | +7.8% | Mondial ; adoption accélérée dans les marchés développés | Court terme (≤ 2 ans) |

| Transition vers des soins basés sur la valeur et des remboursements liés aux résultats | +6.4% | Amérique du Nord et UE ; expansion vers l'APAC | Moyen terme (2-4 ans) |

| Intérêt croissant pour les solutions d'engagement des patients et d'adhérence | +5.7% | Mondial ; accent sur la gestion des maladies chroniques | Moyen terme (2-4 ans) |

| Collaborations stratégiques entre les entreprises pharmaceutiques et les entreprises de technologie de santé | +4.9% | Mondial ; concentré dans les principaux pôles pharmaceutiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et vieillissement de la population

Les maladies non transmissibles représentent désormais 74 % des décès dans le monde, ce qui incite les autorités de santé publique à promouvoir la surveillance continue en dehors des établissements cliniques. Des données issues d'un essai portant sur 2 883 personnes en Chine ont montré qu'un programme de gestion du diabète via une application réduisait la glycémie à jeun de 1,68 mmol/L et le taux d'HbA1c de 0,45 point de pourcentage, avec des résultats plus marqués chez les utilisateurs à forte adhérence. Novo Nordisk a établi des alliances commerciales autour d'une technologie de stylo connecté qui transmet les données de dosage directement aux applications de coaching, alignant les revenus pharmaceutiques sur une adhérence mesurable. Teladoc Health rapporte que 58 % des participants à son programme diabète atteignent une valeur d'A1c correspondant à la rémission après un an, tandis que 88 % des utilisateurs hypertendus améliorent ou maintiennent leur tension artérielle, validant les parcours numériques comme compléments à la pharmacothérapie. À mesure que l'espérance de vie s'allonge, ces résultats soulignent pourquoi les payeurs orientent leurs budgets vers un engagement numérique proactif.

Avancées technologiques dans la connectivité mobile et en nuage

L'Asie-Pacifique a ajouté 880 milliards USD de valeur économique mobile en 2023, soutenue par le déploiement de la 5G et des projets pilotes de calcul en périphérie qui diffusent des signaux de qualité clinique en temps réel. La Food and Drug Administration des États-Unis a autorisé le tensiomètre connecté d'OMRON équipé d'algorithmes de détection de la fibrillation auriculaire ayant atteint une sensibilité de 95 % et une spécificité de 98 % lors des études de validation. Epic Systems s'est engagée à intégrer 280 millions de dossiers patients dans le réseau TEFCA soutenu par le gouvernement d'ici 2025, créant un socle national pour l'échange de données à faible latence. L'application smartphone FibriCheck a obtenu l'approbation de la FDA avec une sensibilité de 98,3 % pour la détection de la fibrillation auriculaire, prouvant que les appareils grand public peuvent atteindre les seuils des dispositifs médicaux de classe II. Collectivement, ces jalons renforcent la pile technologique qui sous-tend le marché des applications de soins de santé centrées sur le patient.

Acceptation croissante de la santé numérique après la pandémie

Les systèmes hospitaliers font état d'un engagement maintenu à 69 % dans les applications de soins préventifs initialement lancées en tant que services d'urgence durant les confinements. Le CMS a intégré trois codes de facturation pour le traitement numérique de la santé mentale (GMBT1-3) dans son barème des honoraires médicaux 2025, légitimant les interventions logicielles en tant que thérapies remboursables. Les programmes intensifs ambulatoires à priorité virtuelle sont devenus courants pour le traitement des troubles de l'humeur, BetterHelp maintenant des volumes de consultations records même à la réouverture des cliniques en présentiel. International Data Corporation prévoit que 80 % des patients utiliseront des parcours hybrides (virtuels et physiques) d'ici 2028, soutenus par une stratification des risques par jumeau numérique. Ces changements comportementaux maintiennent le marché des applications de soins de santé centrées sur le patient sur une courbe d'adoption soutenue.

Transition vers des soins basés sur la valeur et des remboursements liés aux résultats

Medicare souhaite que chaque bénéficiaire soit lié à un contrat de soins responsables d'ici 2030, élevant les enjeux commerciaux pour les plateformes capables de documenter les gains de qualité et les compensations de coûts. La règle finale 2025 du programme d'économies partagées permet aux organisations de soins responsables de disposer de budgets prépayés pour financer les technologies d'engagement des patients, en particulier dans les communautés mal desservies. Humana a divulgué des coûts médicaux inférieurs de 23,2 % pour les assurés en soins basés sur la valeur par rapport aux seniors en paiement à l'acte, avec 30,1 % d'hospitalisations en moins — des indicateurs montrant que les outils numériques renforçant l'adhérence continueront à bénéficier d'une priorité budgétaire. Les fournisseurs de santé numérique capables de prouver des gains en termes de résultats bénéficient donc de structures contractuelles premium, amplifiant le potentiel de croissance du marché des applications de soins de santé centrées sur le patient.

Analyse d'impact des freins*

| Analyse d'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Manque d'interopérabilité et de standardisation des données | −5.8% | Mondial ; défis aigus dans les systèmes de santé fragmentés | Moyen terme (2-4 ans) |

| Résistance des cliniciens due aux défis d'intégration des flux de travail | −4.2% | Amérique du Nord et UE ; variations selon la taille des cabinets | Court terme (≤ 2 ans) |

| Cadre réglementaire en évolution pour l'intelligence artificielle et la santé numérique | −3.9% | Mondial ; contrôle accru en Amérique du Nord, dans l'UE et dans certaines économies d'APAC | Moyen terme (2-4 ans) |

| Fracture numérique persistante et accès limité dans les contextes à faibles ressources | −4.6% | Marchés émergents en Afrique, en Amérique latine et dans certaines parties de l'Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque d'interopérabilité et de standardisation des données

Seuls six fournisseurs de technologies certifiés s'étaient engagés sur les éléments de données USCDI+ Cancer étendus à la fin 2024, soulignant la lente progression vers une sémantique de données uniforme[1]Bureau du Coordinateur National, "Règle proposée HTI-2," healthit.gov. La feuille de route du Sequoia Project prévoit des projets pilotes FHIR entre QHIN pour 2025, ce qui signifie qu'un véritable échange plug-and-play restera partiel pendant plusieurs cycles budgétaires. Les patients jonglent encore avec des portails de téléchargement, des identifiants de connexion et des résumés de sortie en PDF, compliquant les vues longitudinales dont dépendent les applications d'engagement. Tant que les organismes de gouvernance n'imposeront pas des identifiants communs et un contrôle de version, la fragmentation tempérera la croissance du marché des applications de soins de santé centrées sur le patient.

Résistance des cliniciens due aux défis d'intégration des flux de travail

Les médecins interrogés citent la responsabilité liée aux erreurs de diagnostic et la charge de documentation comme principales raisons du ralentissement de l'adoption numérique, même si les références mobiles raccourcissent les temps de recherche des médicaments au point de soin[2]Harvard Business Review, "Pourquoi les médecins résistent aux outils numériques," hbr.org. Les médecins allemands doivent évaluer la littératie numérique avant de prescrire des thérapies inscrites au DiGA, ajoutant des étapes administratives que de nombreux cabinets ne peuvent pas absorber. Les services d'urgence, surchargés, peinent à intégrer de nouveaux tableaux de bord sans retarder le triage, alimentant davantage le scepticisme. Là où la direction finance des formations adaptées aux rôles et lie les incitations à l'adoption numérique, la résistance diminue, ce qui suggère que les budgets de gestion du changement seront un prérequis pour exploiter pleinement la valeur du marché des applications de soins de santé centrées sur le patient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : les solutions hybrides favorisent la convergence

Les programmes basés sur téléphone contrôlaient 45,12 % de la part du marché des applications de soins de santé centrées sur le patient en 2025, bénéficiant de la portée mondiale des boutiques d'applications iOS et Android. Les applications hybrides sont en voie d'afficher un TCAC de 41,02 % jusqu'en 2031, car les systèmes de santé recherchent des économies du type « coder une fois, déployer partout » qui évitent les coûts de fragmentation des appareils. La compatibilité croisée simplifie également les mises à jour de confidentialité et les correctifs de sécurité, essentiels dans les environnements réglementés. L'approche d'Epic — interfaces mobiles natives qui s'appuient sur une logique de décision provenant de micro-services en nuage — illustre comment les piles hybrides absorbent les modules d'IA émergents sans réécrire les interfaces utilisateur. Par conséquent, les développeurs alignés sur les chaînes d'outils hybrides sont positionnés pour croître plus rapidement que leurs homologues mono-plateforme au sein du marché des applications de soins de santé centrées sur le patient.

Le pivot est également alimenté par les exigences des payeurs. Les régimes de santé exigent de plus en plus une approche multicanal — service de messagerie courte, notification push via application et courrier électronique — afin que les membres puissent choisir leur modalité préférée. Les cadres hybrides réutilisent la logique métier sur ces canaux de messagerie, réduisant le temps de mise à niveau. À mesure que les organisations de prestataires poursuivent des primes basées sur la valeur liées à l'engagement, la demande de compilations multiplateformes à moindre coût soutiendra une expansion des revenus à deux chiffres soutenue.

Par application : l'accélération de la santé mentale remodèle les priorités

La gestion du bien-être commandait 38,02 % de la taille du marché des applications de soins de santé centrées sur le patient en 2025, propulsée par le coaching amaigrissement, le suivi du sommeil et les rappels de soins préventifs. La dynamique réglementaire, cependant, déplace l'attention vers la santé mentale et la pleine conscience fondées sur des données probantes, dont le TCAC est prévu à 42,11 % jusqu'en 2031. La FDA a autorisé Rejoyn pour la dépression et SleepioRx pour l'insomnie chronique, formalisant les parcours du logiciel en tant que thérapie. Les codes de facturation CMS pour les programmes numériques de thérapie cognitivo-comportementale légitiment davantage le remboursement, encourageant les employeurs à inclure des applications par abonnement dans leurs avantages sociaux en matière de santé. La volonté des consommateurs de payer de leur poche élargit également la base totale adressable, en particulier chez les utilisateurs de la génération Z pour qui les sessions de discussion asynchrone et de méditation sont des zones de confort. Ces facteurs se combinent pour maintenir les cas d'usage de la santé mentale à l'avant-garde de l'innovation au sein du marché des applications de soins de santé centrées sur le patient.

Par utilisateur final : les modèles de commandite pharmaceutique émergent

Les patients (utilisation personnelle) représentaient 59,05 % des revenus du marché en 2025, mais les commanditaires pharmaceutiques et med-tech enregistrent le TCAC le plus rapide — 41,89 % — car ils associent les médicaments à des modules d'engagement qui guident le dosage, le signalement des effets secondaires et le suivi de l'efficacité. La collaboration de Bayer avec Mahana Therapeutics pour proposer un coaching en santé intestinale aux côtés de remèdes en vente libre illustre l'archétype de l'application complémentaire. Les prestataires et cliniques restent des adopteurs réguliers, en particulier pour les parcours péri-opératoires qui réduisent la durée de séjour, tandis que les payeurs évaluent des cadres similaires à des formulaires qui classent les applications en fonction de leur rendement clinico-économique. À mesure que les demandes de données en conditions réelles augmentent, la commandite pharmaceutique continuera d'accroître sa part de revenus au sein du marché des applications de soins de santé centrées sur le patient.

Par plateforme de diffusion : dominance multiplateforme avec une dynamique iOS

Les applications multiplateformes/applications web progressives menaient avec une part de 55,10 % en 2025, mais les compilations iOS s'accélèrent à un TCAC de 41,33 % grâce au coach IA Project Mulberry d'Apple prévu pour une intégration native dans iOS 19.4. Des exemples hospitaliers tels que le déploiement intégral Apple d'Emory Hillandale démontrent comment le couplage étroit matériel-logiciel peut rationaliser la formation du personnel et la cadence des correctifs de sécurité. Android maintient sa traction là où les marchés sensibles aux prix dominent, comme en témoigne l'application d'hypertension AHOMKA à capacité hors ligne au Ghana. La coexistence d'expériences iOS premium et d'une pénétration Android de masse suggère que les feuilles de route des fournisseurs doivent conserver une agilité de compilation croisée pour saisir l'ensemble du marché des applications de soins de santé centrées sur le patient.

Analyse géographique

L'Amérique du Nord a conservé une part de 41,78 % en 2025, ancrée par les règles d'interopérabilité portées par le TEFCA et les cadres matures de thérapeutique numérique de la FDA. Le CMS a ajouté des codes de gestion des soins primaires avancés (GPCM1-3) à son barème des honoraires 2025, garantissant que le coaching à distance et la surveillance biométrique peuvent être facturés sous des capitations stratifiées par risque. L'engagement d'Epic d'intégrer sa base de clients au TEFCA d'ici 2025 étendra des flux de données de haute fidélité à 280 millions de dossiers individuels, faisant de la région un banc d'essai pour les contrats basés sur les résultats. Néanmoins, la résistance des cliniciens dans les petits cabinets et les lacunes persistantes en matière de haut débit rural tempèrent le plafond de croissance de la région.

L'Asie-Pacifique est la grappe à la croissance la plus rapide avec un TCAC de 39,95 %, propulsée par des constructions de systèmes de santé axées sur le mobile et des mandats gouvernementaux qui intègrent les services numériques dans les programmes de couverture universelle. L'économie des technologies de santé de l'Inde est en voie d'atteindre 25 milliards USD en 2025, avec la télémédecine en tête des volumes de transactions et des lectures radiologiques assistées par l'IA améliorant le débit dans les hôpitaux de district. L'inclusion de la Chine dans l'Initiative mondiale sur la santé numérique soutenue par l'OMS accélère la standardisation, tandis que les opérateurs explorent des réseaux 5G privés pour les campus hospitaliers afin de réduire la latence dans les projets pilotes de chirurgie à distance. Les flux d'opérations en Asie du Sud-Est — la série E de 100 millions USD de Halodoc et la levée de 40,8 millions USD de Doctor Anywhere — signalent un appétit continu des capital-risqueurs, soulignant pourquoi les multinationales localisent leurs interfaces en Bahasa et en thaï.

L'Europe enregistre une expansion stable à deux chiffres dans la tranche intermédiaire dans le cadre du programme Espace européen des données de santé, l'Allemagne menant les autorisations de thérapeutique numérique de classe II et le Royaume-Uni intégrant des algorithmes d'IA dans les lignes de triage du Service national de santé. Des règles de confidentialité harmonisées accélèrent les déploiements transfrontaliers, mais l'adoption reste inégale en raison de règles de remboursement localisées. Le Moyen-Orient et l'Afrique et l'Amérique du Sud offrent un potentiel à long terme à mesure que la pénétration des smartphones progresse, mais les contraintes d'infrastructure et de littératie numérique retardent la réalisation des revenus, les positionnant comme des vagues secondaires pour le marché des applications de soins de santé centrées sur le patient.

Paysage concurrentiel

La concurrence englobe les acteurs établis dans les dossiers de santé électroniques, les jeunes pousses de télésanté pures, les géants de l'électronique grand public et les coentreprises pharma-tech. Epic Systems exploite sa base installée pour intégrer MyChart avec des réponses aux patients rédigées par l'IA, réduisant le temps de traitement des boîtes de réception des médecins et défendant son canal vers 305 millions de patients américains.

Teladoc Health a élargi sa portée en matière de soins préventifs grâce à son acquisition de Catapult Health pour 65 millions USD, ajoutant des diagnostics à domicile aux consultations virtuelles. Apple continue d'investir dans des algorithmes de santé embarqués, positionnant l'App Store comme gardien des téléchargements thérapeutiques premium. La nouvelle unité de santé numérique d'Otsuka et l'alliance BrightInsight de Sanofi illustrent comment les grandes entreprises pharmaceutiques internalisent les compétences logicielles pour prolonger les cycles de vie des molécules.

Les barrières à l'entrée restent faibles pour les solutions de niche ciblées, mais les avantages d'échelle s'accumulent pour les plateformes capables d'une intégration directe avec la liquidation des sinistres, la dispensation et la télésurveillance. Par conséquent, si les cinq premiers fournisseurs contrôlent une pénétration significative dans les sous-segments liés aux dossiers de santé électroniques, le marché global des applications de soins de santé centrées sur le patient reste modérément concentré.

Leaders du secteur des applications de soins de santé centrées sur le patient

Apple Inc. (CareKit)

Google LLC (Fit/Health Connect)

Koninklijke Philips N.V.

Teladoc Health Inc.

Epic Systems Corp. (MyChart)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Teladoc Health a acquis Catapult Health pour 65 millions USD afin d'ajouter des tests préventifs à domicile à son écosystème de soins connectés.

- Janvier 2025 : Chugai Pharmaceutical, SoftBank et SB Intuitions ont formé un pacte de recherche en IA générative visant à comprimer les délais de développement des médicaments.

- Janvier 2025 : Teladoc Health a rejoint le Health Benefits Connector d'Amazon afin que les utilisateurs éligibles puissent s'inscrire eux-mêmes à des programmes cardiométaboliques.

- Janvier 2025 : Health Catalyst a accepté d'acquérir Upfront Healthcare Services pour fusionner l'analyse de l'engagement avec les ensembles de données de santé des populations.

- Janvier 2025 : OMRON Healthcare a obtenu l'autorisation De Novo de la FDA pour un tensiomètre équipé d'algorithmes de détection de la fibrillation auriculaire.

- Novembre 2024 : Teladoc Health a lancé un observateur virtuel alimenté par l'IA permettant à un seul technicien de surveiller plusieurs chambres de patients hospitalisés.

Portée du rapport sur le marché mondial des applications de soins de santé centrées sur le patient

Selon la portée du rapport, les applications de soins de santé centrées sur le patient sont des applications qui fonctionnent sur divers appareils technologiques et aident les patients avec leurs problèmes de santé, et les médecins à fournir des services dans leurs établissements. Ces applications aident à fournir un accès plus facile aux informations de santé, telles que des séries d'événements cardiaques, les niveaux de déshydratation dans le corps, le nombre de calories consommées et d'autres informations médicales qui améliorent la qualité de vie. Le marché mondial des applications de soins de santé centrées sur le patient est segmenté par mode de fonctionnement (applications centrées sur le patient basées sur téléphone, basées sur le web et hybrides), par application (gestion du bien-être, gestion des maladies et des traitements, et autres applications) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments mentionnés ci-dessus.

| Basées sur téléphone |

| Basées sur le web |

| Applications hybrides |

| Gestion du bien-être |

| Gestion des maladies et des traitements |

| Santé mentale et pleine conscience |

| Adhérence médicamenteuse |

| Autres applications |

| Patients (utilisation personnelle) |

| Prestataires / Cliniques |

| Payeurs |

| Commanditaires pharma et med-tech |

| iOS |

| Android |

| Applications multiplateformes / Applications web progressives |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de fonctionnement | Basées sur téléphone | |

| Basées sur le web | ||

| Applications hybrides | ||

| Par application | Gestion du bien-être | |

| Gestion des maladies et des traitements | ||

| Santé mentale et pleine conscience | ||

| Adhérence médicamenteuse | ||

| Autres applications | ||

| Par utilisateur final | Patients (utilisation personnelle) | |

| Prestataires / Cliniques | ||

| Payeurs | ||

| Commanditaires pharma et med-tech | ||

| Par plateforme de diffusion | iOS | |

| Android | ||

| Applications multiplateformes / Applications web progressives | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des applications de soins de santé centrées sur le patient en 2026 ?

La taille du marché des applications de soins de santé centrées sur le patient est de 36,28 milliards USD en 2026, avec un TCAC projeté de 38,85 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Les applications de santé mentale et de pleine conscience enregistrent le TCAC prévu le plus élevé à 42,11 %, grâce aux thérapeutiques autorisées par la FDA et aux nouveaux codes de facturation CMS.

Quelle part l'Amérique du Nord détient-elle aujourd'hui ?

L'Amérique du Nord représente 41,78 % de la part du marché des applications de soins de santé centrées sur le patient, soutenue par des réseaux de données alignés sur le TEFCA et des parcours de remboursement.

Pourquoi les applications hybrides gagnent-elles du terrain ?

Les cadres hybrides permettent un déploiement unique sur iOS, Android et le web, réduisant les coûts de maintenance et accélérant les mises à jour réglementaires.

Comment les entreprises pharmaceutiques participent-elles ?

Les commanditaires pharmaceutiques financent des applications complémentaires qui suivent le dosage et les résultats, le segment croissant à un TCAC de 41,89 % jusqu'en 2031.

Qu'est-ce qui freine une adoption plus rapide par les cliniciens ?

Les obstacles à l'intégration des flux de travail et les lacunes dans les normes de données réduisent la volonté des médecins de prescrire ou d'intégrer des applications, tempérant le TCAC d'environ 4,2 %.

Dernière mise à jour de la page le: