Taille et part du marché de la gestion du trafic aérien en Amérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

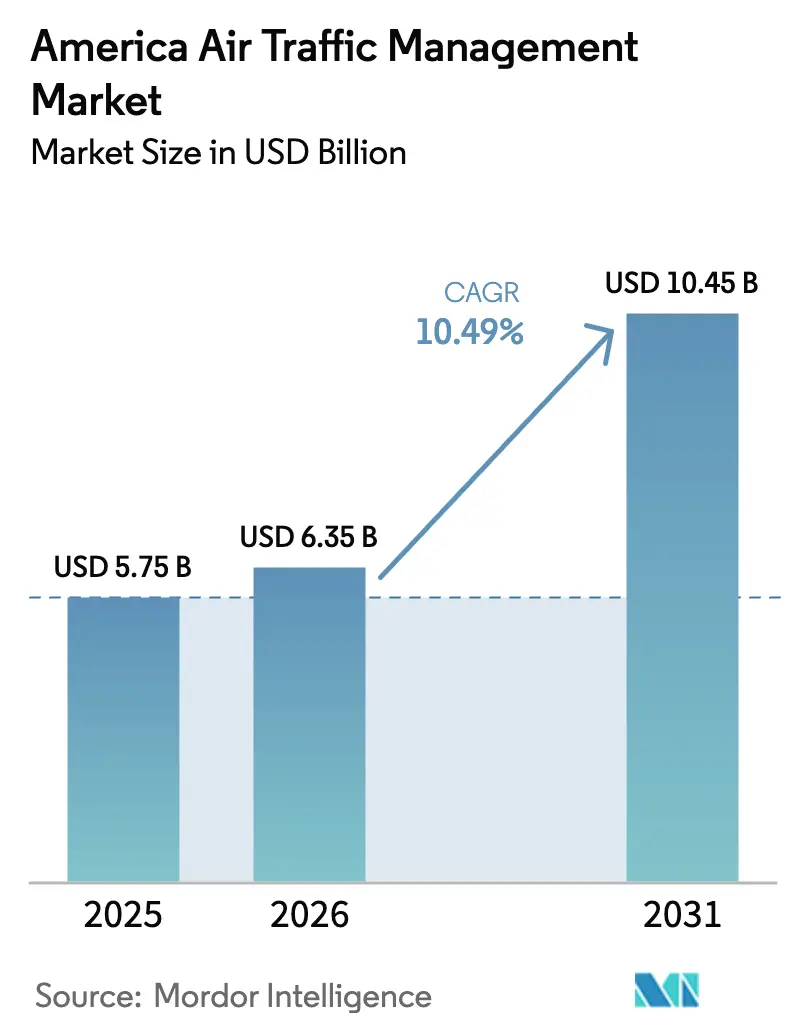

| Taille du marché de l'année de base (2025) | 5.75 Milliards de dollars |

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 10.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

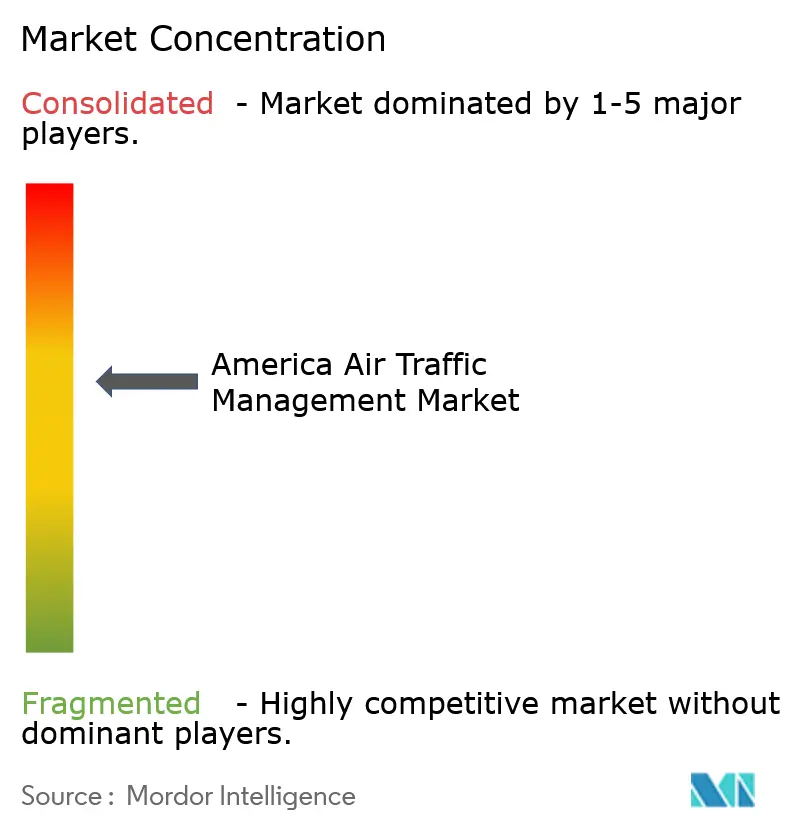

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du trafic aérien en Amérique par Mordor Intelligence

La taille du marché américain de la gestion du trafic aérien devrait passer de 5,75 milliards USD en 2025 à 6,35 milliards USD en 2026 et est prévue pour atteindre 9,47 milliards USD d'ici 2031, à un TCAC de 10,48 % sur la période 2026-2031. Un financement réglementaire solide pour le programme NextGen de la Federal Aviation Administration (FAA), des pénuries persistantes de contrôleurs et une adoption croissante de la surveillance par satellite soutiennent cette expansion. Les déploiements de tours numériques et à distance transforment les structures de coûts des aéroports secondaires, tandis que l'intégration des cadres de gestion du trafic non habité (UTM) estompe la frontière entre les opérations conventionnelles et émergentes. Les fournisseurs capables de livrer des solutions cyber-renforcées et natives du cloud captent des parts de marché à mesure que les opérateurs modernisent les infrastructures héritées dans un paysage de menaces en rapide évolution.

Principaux enseignements du rapport

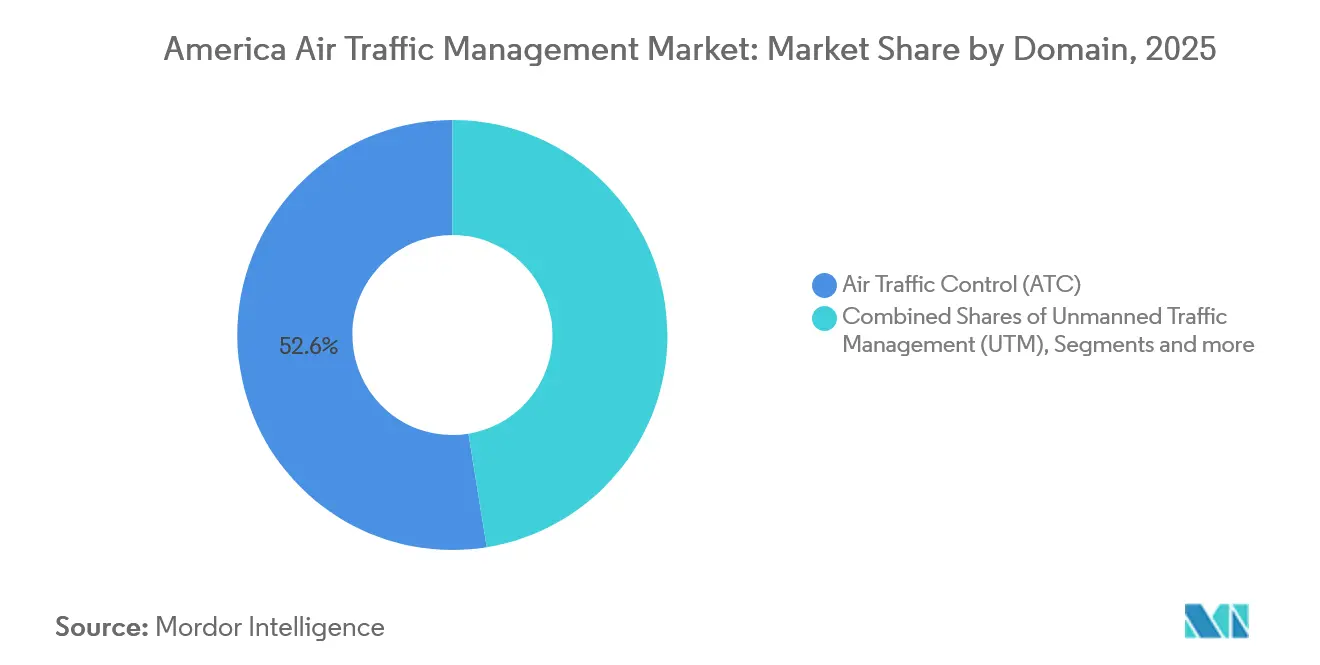

- Par domaine, le contrôle du trafic aérien a représenté 52,55 % de la part du marché américain de la gestion du trafic aérien en 2025, tandis que la gestion du trafic non habité a enregistré le TCAC prévisionnel le plus rapide, à 10,45 %, jusqu'en 2031.

- Par composant, le matériel a représenté 57,23 % du marché américain de la gestion du trafic aérien en 2025 ; le logiciel devrait se développer à un TCAC de 8,35 % jusqu'en 2031.

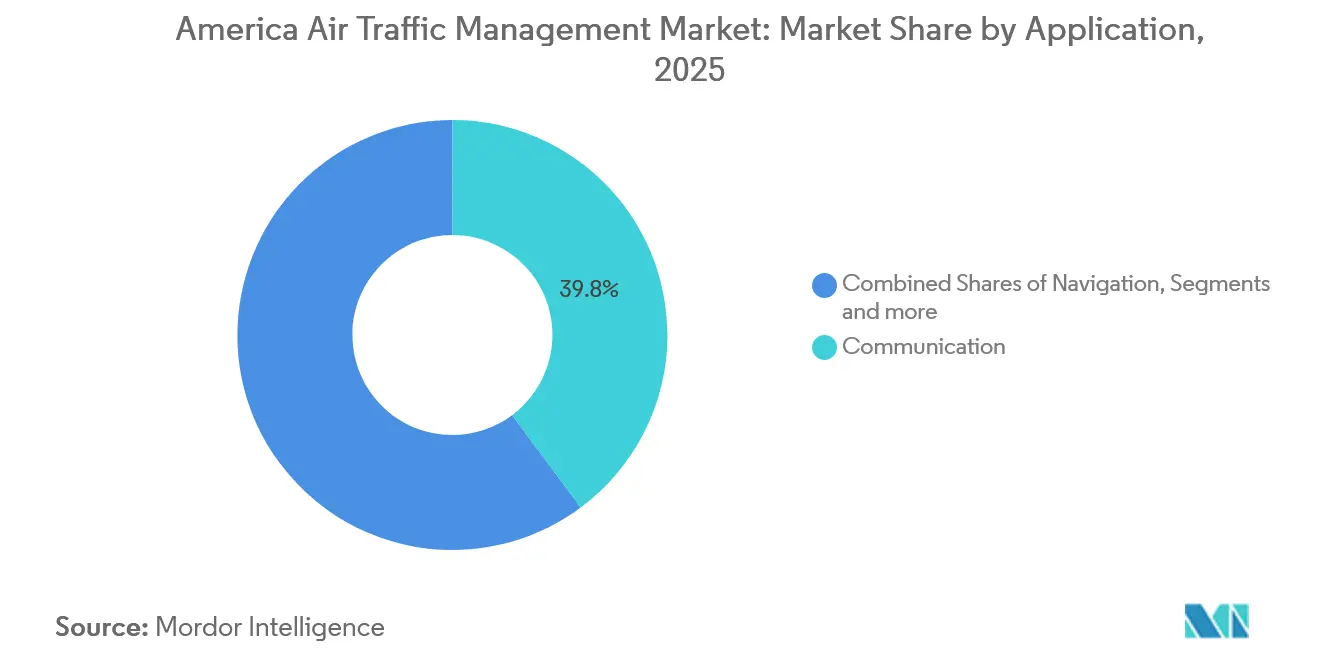

- Par application, les systèmes de communication ont représenté 39,83 % du marché américain de la gestion du trafic aérien en 2025, et l'automatisation et l'aide à la décision progressent à un TCAC de 9,74 % jusqu'en 2031.

- Par utilisation finale, l'aviation commerciale a représenté 64,16 % des revenus en 2025, tandis que la mobilité aérienne urbaine et les opérations de drones devraient croître à un TCAC de 9,32 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 52,73 % de la part du marché américain de la gestion du trafic aérien en 2025, tandis que le Brésil devrait afficher un TCAC de 8,61 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la gestion du trafic aérien en Amérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le programme d'investissement plurimilliardaire NextGen de la FAA soutient la demande à long terme | +1.9% | Cœur : États-Unis, avec retombées vers le Canada et le Mexique | Long terme (≥ 4 ans) |

| La pénurie de contrôleurs accélère l'adoption de l'automatisation des tours et des terminaux | +1.7% | Amérique du Nord en priorité, émergent au Brésil | Moyen terme (2-4 ans) |

| L'ADS-B par satellite stimule les contrats de surveillance trans-océanique | +1.5% | Mondial, accent sur les routes transpacifiques et transatlantiques | Moyen terme (2-4 ans) |

| Économies de coûts des tours à distance/numériques pour les aéroports secondaires | +1.3% | Amérique du Nord et Europe, en expansion vers l'Amérique latine | Court terme (≤ 2 ans) |

| Mandats de cyber-renforcement pour les infrastructures critiques de gestion du trafic aérien | +1.0% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Intégration U-space/UTM pour le trafic de drones et de véhicules aériens avancés | +0.9% | États-Unis et Canada en tête, Brésil en suiveur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le programme d'investissement plurimilliardaire NextGen de la FAA soutient la demande à long terme

Le Congrès a alloué 3,2 milliards USD pour la modernisation des installations et des équipements au cours de l'exercice fiscal 2024, avec un engagement supplémentaire de 8 milliards USD pour le remplacement des radars et l'infrastructure numérique jusqu'en 2029.[1]Federal Aviation Administration, "Plan de la main-d'œuvre des contrôleurs 2024-2027," FAA.GOV Des flux de trésorerie prévisibles permettent aux fournisseurs de développer leur R&D dans les modules de navigation fondée sur les performances, de communications de données et de gestion de l'information à l'échelle du système, qui améliorent le débit de 15 à 20 %. Le marché américain de la gestion du trafic aérien bénéficie ainsi de cycles d'approvisionnement stables qui protègent les fournisseurs de la volatilité des volumes de trafic.

La pénurie de contrôleurs accélère l'adoption de l'automatisation

L'effectif de contrôleurs certifiés est tombé à 11 500 en 2024, soit plus de 20 % en dessous des objectifs de dotation en personnel de la FAA, entraînant un recours aux solutions de détection de conflits assistée par intelligence artificielle et aux tours à distance. Le réseau de tours à distance de NAV CANADA couvrant 42 aéroports a réduit les coûts d'exploitation de 35 %, validant le modèle économique des opérations distribuées.[2]NAV CANADA, "Rapport annuel 2024," NAVCANADA.CA Les fournisseurs d'automatisation intègrent désormais des analyses prédictives avec des kits de tours numériques, élargissant le marché américain de la gestion du trafic aérien.

L'ADS-B par satellite transforme l'économie de la surveillance océanique

La constellation spatiale d'Aireon couvre 95 % de l'espace aérien mondial, permettant une séparation de 3 minutes au-dessus des océans contre des intervalles radar de 15 minutes.[3]Aireon, "Étape de couverture mondiale ADS-B spatiale," AIREON.COM Les compagnies aériennes ont économisé 300 millions USD en carburant en 2025 en empruntant des trajectoires optimales, et les prestataires de services de navigation aérienne s'abonnent plutôt que d'investir dans des radars coûteux. Les frais d'abonnement génèrent des revenus récurrents, renforçant la composante services du secteur américain de la gestion du trafic aérien.

Les tours à distance reconfigurent l'économie des aéroports secondaires

La première tour numérique américaine a été mise en service à l'aéroport exécutif de Leesburg en 2024, après que des projets pilotes européens ont prouvé des économies de coûts de 30 à 50 %. L'analyse vidéo par intelligence artificielle, les caméras 4K et les superpositions de suivi d'objets étendent la conscience situationnelle des contrôleurs, permettant à un seul opérateur de gérer plusieurs aérodromes à faible trafic. Les régulateurs d'Amérique latine élaborent des règles autorisant des modèles similaires, élargissant l'empreinte du marché américain de la gestion du trafic aérien.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'obsolescence des systèmes hérités alourdit les coûts de maintien en condition opérationnelle | −1.2% | Amérique du Nord en priorité, vieillissement mondial | Moyen terme (2-4 ans) |

| Gouvernance fragmentée des prestataires de services de navigation aérienne dans les Amériques | −0.9% | Panamericain, opérations transfrontalières | Long terme (≥ 4 ans) |

| Le déficit de main-d'œuvre qualifiée retarde les déploiements de modernisation | −0.8% | Mondial, aigu en Amérique du Nord et au Brésil | Moyen terme (2-4 ans) |

| L'évolution du paysage des cybermenaces alourdit la charge de conformité | −0.7% | Mondial, installations à haut risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'obsolescence des systèmes hérités crée des goulots d'étranglement dans la modernisation

Les infrastructures de gestion du trafic aérien vieillissantes, dont certains systèmes remontent aux années 1970, font face à des coûts de maintenance croissants et à l'obsolescence des composants, ce qui peut retarder les calendriers de modernisation de 12 à 18 mois tout en absorbant des budgets destinés aux améliorations de capacités. Le réseau de radars météorologiques Doppler terminaux de la FAA nécessite à lui seul 500 millions USD de mises à niveau pour rester opérationnel jusqu'en 2030, et les pièces de rechange pour les systèmes hérités sont facturées à des niveaux premium car les lignes de production des fabricants d'équipements d'origine ont été fermées il y a une décennie.[4]Government Accountability Office, "Modernisation du contrôle du trafic aérien : progrès et défis," GAO.GOV

La gouvernance fragmentée entrave l'harmonisation régionale

Les Amériques regroupent 35 prestataires souverains de services de navigation aérienne qui appliquent des normes techniques, des processus de certification et des procédures d'exploitation divergents, ce qui complique la gestion transfrontalière du trafic et l'interopérabilité des technologies. Le déploiement de la navigation fondée sur les performances de l'OACI affiche des progrès inégaux : le Chili et la Colombie ont atteint la performance de navigation requise 0,3 sur la plupart des routes principales, tandis que d'autres s'appuient encore sur les voies aériennes VOR conventionnelles, limitant la flexibilité des routes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine : convergence du contrôle du trafic aérien et de la gestion du trafic non habité

Le contrôle du trafic aérien a représenté 52,55 % des revenus en 2025, tandis que la gestion du trafic non habité affiche un TCAC prévisionnel de 10,45 %. La taille du marché américain de la gestion du trafic aérien pour les solutions de gestion du trafic non habité devrait atteindre 1,2 milliard USD d'ici 2031. Les essais de la FAA ont démontré que la séparation automatisée est viable pour les opérations hors ligne de vue directe, incitant les régulateurs à codifier les normes de performance. Les fournisseurs qui offrent des vues unifiées pour le trafic habité et non habité réduisent l'encombrement des consoles, ce qui est attrayant pour les tours aux ressources limitées. La migration vers des bus de services communs permet des mises à niveau modulaires, positionnant les produits de domaine intégrés comme le modèle d'approvisionnement par défaut au sein du marché américain de la gestion du trafic aérien.

Les premiers adoptants de la gestion du trafic non habité investissent dans le géorepérage, la validation de la télémétrie et les certificats d'autorisation numériques pour rationaliser la logistique des drones. Les transporteurs de fret d'Amérique latine planifient des routes pilotes au-dessus des corridors amazoniens peu peuplés, en s'appuyant sur des liaisons de gestion du trafic non habité par communication par satellite. Ces opérations hybrides nécessitent des infrastructures de calcul élastiques qui fusionnent l'ADS-B, la multilatération et la télémétrie des drones en quelques millisecondes. Les fournisseurs proposant des interfaces de programmation d'applications évolutives monétisent les flux de données pour les applications d'assurance, de météorologie et de planification des vertiports, ajoutant des couches d'abonnement au-dessus de la surveillance de base et élargissant les flux de revenus du secteur américain de la gestion du trafic aérien.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : progression du logiciel, stabilisation du matériel

Le matériel a dominé avec une part de 57,23 % en 2025 en raison des contrats forfaitaires liés aux systèmes radar et VHF. Cependant, le logiciel croît à un TCAC de 8,35 % grâce à la migration vers le cloud et aux analyses par intelligence artificielle. Le marché américain des logiciels de gestion du trafic aérien devrait atteindre 3,3 milliards USD d'ici 2031. Les architectures ouvertes découplent les fonctions des cartes propriétaires, permettant aux prestataires de services de navigation aérienne de déployer des mises à jour trimestriellement plutôt que tous les trois ans. Microsoft Azure et AWS ont obtenu des autorisations FedRAMP qui débloquent le calcul élastique pour la prédiction de trajectoires lors des pics d'orages.

Les services maintiennent une croissance régulière à deux chiffres à mesure que les opérateurs externalisent les audits de cybersécurité, les tests de régression et les basculements progressifs. Les revenus de conseil gagnent en importance lorsque les migrations de sites hérités nécessitent des opérations en parallèle pendant 6 à 12 mois. Le pivot vers une infrastructure définie par logiciel comprime finalement les marges matérielles mais crée des opportunités de revenus récurrents, reconfigurant le positionnement concurrentiel sur le marché américain de la gestion du trafic aérien.

Par application : essor de l'automatisation et de l'aide à la décision

Les systèmes de communication ont conservé une part de 39,83 %, portés par les déploiements de la liaison de données contrôleur-pilote sur les centres en route. Cependant, l'automatisation et l'aide à la décision occupent le devant de la scène en matière de croissance avec un TCAC de 9,74 %. Les moteurs d'apprentissage automatique analysent les données de vent, les schémas de demande et l'occupation des pistes, émettant des suggestions de reroutage qui réduisent les retards jusqu'à 25 % lors des pics d'orages. La taille du marché américain de la gestion du trafic aérien pour les modules d'automatisation devrait dépasser 2 milliards USD d'ici 2031.

Les portefeuilles de surveillance intègrent désormais le radar à synthèse d'ouverture, l'ADS-B et les capteurs RF passifs pour sécuriser les corridors à usage mixte. Les mises à niveau de navigation exploitent le GPS double fréquence et les corrections SBAS, facilitant la performance de navigation requise 0,3 en terrain montagneux. Ces capacités en couches alimentent des algorithmes prédictifs, bouclant la boucle entre détection et automatisation dans le secteur américain de la gestion du trafic aérien.

Par utilisation finale : la mobilité aérienne urbaine comme catalyseur

L'aviation commerciale continue de fournir 64,16 % des revenus, mais la mobilité aérienne urbaine et les opérations de drones affichent un TCAC prévisionnel de 9,32 %. Joby Aviation a obtenu sa certification de la FAA en 2024, rapprochant la certification de type. Les municipalités de Los Angeles, Miami et Mexico City ont inscrit des budgets pour les vertiports, signalant une demande précoce en infrastructure. Le marché américain de la gestion du trafic aérien doit orchestrer des vols à basse altitude et à haute cadence autour de l'espace aérien de classe B sans surcharger les contrôleurs.

Les clients militaires et gouvernementaux investissent dans des réseaux vocaux résilients interopérables avec les services de données civils lors des opérations de secours en cas de catastrophe. Des passerelles cyber-renforcées filtrent le trafic classifié, garantissant l'absence de débordement vers les canaux publics. Les dépenses de défense stables amortissent les fournisseurs des fluctuations du trafic civil, maintenant les volumes de base au sein du secteur américain de la gestion du trafic aérien.

Analyse géographique

L'Amérique du Nord devrait représenter 71 % des revenus en 2025, les États-Unis contribuant à hauteur de 52,73 %. Le segment américain du marché de la gestion du trafic aérien dans les Amériques devrait atteindre environ 5,5 milliards USD d'ici 2031, porté par les programmes nationaux. Les déploiements NextGen, les projets pilotes de tours à distance au Colorado et les déploiements du système de gestion du flux de trafic terminal sur 89 aéroports soutiennent des cycles d'approvisionnement durables. NAV CANADA exploite la prévisibilité des redevances d'usagers pour financer un renouvellement technologique continu, notamment des abonnements ADS-B spatiaux qui ont réduit la séparation océanique et économisé aux compagnies aériennes 100 millions CAD (72 millions USD) en 2025.

L'Amérique latine contribue aux 29 % restants et offre une croissance plus élevée. Le Brésil devrait afficher un TCAC de 8,61 % à mesure que le DECEA modernise les radars terminaux autour de São Paulo et Rio et introduit la navigation fondée sur les performances dans 62 aéroports. Le SENEAM mexicain collabore avec Thales sur une liaison numérique VHF nationale et étendra la multilatération aux corridors de Baja d'ici 2027. L'Argentine, la Colombie et le Pérou utilisent des financements de la CAF - Banco de Desarrollo de América Latina (Banque de développement de l'Amérique latine) et de la Banque mondiale pour moderniser les infrastructures de contrôle du trafic aérien, notamment en remplaçant les systèmes radar ASR-9 obsolètes. Ces efforts de modernisation créent des opportunités pour des appels d'offres de taille moyenne dans des domaines tels que la technologie radar, les mises à niveau de capteurs et les services techniques associés.

L'intégration régionale est en retard en raison de la divergence des politiques d'espace aérien souverain. Le COCESNA unifie six États d'Amérique centrale, mais l'harmonisation bilatérale entre les grandes économies reste un travail en cours. Les démonstrations SWIM menées par l'OACI ont montré une réduction de 15 % du temps de route sur les corridors Miami-Bogotá, mais l'adoption permanente attend un alignement législatif. Sur la période de prévision, les financements multilatéraux et les programmes de renforcement des capacités devraient réduire la fracture numérique, élargissant le marché américain de la gestion du trafic aérien.

Paysage concurrentiel

Le marché américain de la gestion du trafic aérien comprend des acteurs établis tels que RTX Corporation, Lockheed Martin, Honeywell, Thales et Indra, qui représentent la majorité des revenus de 2025. Les barrières à l'entrée sur le marché augmentent à mesure que les contrats intègrent des certifications cyber et de longues périodes de garantie. Le rachat par Thales de l'unité de gestion du trafic aérien de Cobham pour 150 millions USD a renforcé son portefeuille radar et sa base de fabrication aux États-Unis en 2024.

Les challengers axés sur le logiciel, comme Altitude Angel et AirMap, se concentrent sur les interfaces de programmation d'applications de gestion du trafic non habité et s'associent aux opérateurs de télécommunications pour le découpage de réseau 5G. L3Harris a remporté un contrat de 180 millions USD en 2024 pour moderniser les radars météorologiques Doppler terminaux avec une polarisation duale, soulignant la demande d'expertise de niche. Honeywell a lancé Forge for Aviation, une suite d'analyses en mode logiciel en tant que service qui réduit les coûts initiaux pour les prestataires de services de navigation aérienne régionaux.

L'intensité concurrentielle se concentre sur les déploiements cloud, les moteurs de décision par intelligence artificielle et le chiffrement résistant aux ordinateurs quantiques. Les acteurs établis co-investissent avec des fournisseurs hyperscale pour raccourcir les délais d'accréditation, tandis que les entreprises de taille moyenne mettent en avant des sprints agiles qui ajoutent des fonctionnalités trimestriellement. À mesure que les cycles d'approvisionnement se resserrent, des partenariats entre acteurs majeurs et éditeurs de logiciels indépendants dynamiques émergent, équilibrant la puissance de certification et la vitesse d'innovation dans le secteur américain de la gestion du trafic aérien.

Leaders du secteur de la gestion du trafic aérien en Amérique

L3Harris Technologies Inc.

RTX Corporation

THALES

Indra Sistemas S.A.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Collins Aerospace s'est vu attribuer un contrat de 438 millions USD par la Federal Aviation Administration pour soutenir le programme de remplacement des systèmes radar, pierre angulaire des efforts de l'agence pour moderniser le système national de l'espace aérien américain. Ce programme est un élément clé du nouveau système de contrôle du trafic aérien du Département des transports.

- Décembre 2025 : Le Département des transports des États-Unis et la FAA ont attribué à Peraton un contrat pouvant atteindre 32,5 milliards USD pour rénover le vieillissant système de contrôle du trafic aérien américain, précédemment évalué à 1,5 milliard USD.

- Novembre 2024 : Indra a décroché un contrat de la Federal Aviation Administration (FAA) pour moderniser le système de communications sol-air de gestion du trafic aérien du pays. La mise à niveau implique le remplacement des systèmes radio analogiques existants (UHF et VHF) par des équipements radio numériques avancés, prenant en charge les opérations analogiques et VoIP.

Périmètre du rapport sur le marché de la gestion du trafic aérien en Amérique

La gestion du trafic aérien englobe les systèmes, logiciels et services qui permettent le mouvement sûr et efficace des aéronefs dans l'espace aérien contrôlé. Les fonctions principales comprennent la communication, la navigation, la surveillance, la gestion des flux de trafic, la distribution de l'information aéronautique et la coordination émergente du trafic non habité.

Le marché américain de la gestion du trafic aérien est segmenté par domaine, composant, application, utilisation finale et géographie. Par domaine, le marché couvre le contrôle du trafic aérien, la gestion des flux et des capacités du trafic aérien, la gestion de l'information aéronautique et la gestion du trafic non habité. Par composant, il se décompose en matériel, logiciel et services. Par application, il est classé en communication, navigation, surveillance, et automatisation et aide à la décision. Par utilisation finale, l'étude prend en compte l'aviation commerciale, le secteur militaire et gouvernemental, et la mobilité aérienne urbaine/opérations de drones. Géographiquement, l'analyse couvre l'Amérique du Nord et l'Amérique du Sud. Le rapport offre la taille du marché par valeur pour tous les segments en milliards USD.

| Contrôle du trafic aérien (CTA) |

| Gestion des flux et des capacités du trafic aérien (GFCTA) |

| Gestion de l'information aéronautique (GIA) |

| Gestion du trafic non habité (UTM) |

| Matériel |

| Logiciel |

| Services |

| Communication |

| Navigation |

| Surveillance |

| Automatisation et aide à la décision |

| Aviation commerciale |

| Secteur militaire et gouvernemental |

| Mobilité aérienne urbaine/opérations de drones |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par domaine | Contrôle du trafic aérien (CTA) | |

| Gestion des flux et des capacités du trafic aérien (GFCTA) | ||

| Gestion de l'information aéronautique (GIA) | ||

| Gestion du trafic non habité (UTM) | ||

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par application | Communication | |

| Navigation | ||

| Surveillance | ||

| Automatisation et aide à la décision | ||

| Par utilisation finale | Aviation commerciale | |

| Secteur militaire et gouvernemental | ||

| Mobilité aérienne urbaine/opérations de drones | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la gestion du trafic aérien en Amérique d'ici 2031 ?

Il est prévu d'atteindre 10,45 milliards USD, avec une expansion à un TCAC de 10,49 % à partir de 2026.

Quelle application connaît la croissance la plus rapide ?

L'automatisation et l'aide à la décision, à un TCAC de 9,74 %, à mesure que les outils de résolution de conflits par intelligence artificielle gagnent en acceptation.

Pourquoi les dépenses en logiciels augmentent-elles rapidement ?

Les plateformes natives du cloud et les mises à jour continues de fonctionnalités entraînent un TCAC de 8,35 % pour les logiciels, comparé à des cycles matériels plus lents.

Quel pays offre la croissance la plus élevée en Amérique latine ?

Le Brésil, affichant un TCAC de 8,61 % jusqu'en 2031, porté par la modernisation des radars et de la navigation fondée sur les performances.

Comment les mandats de cybersécurité influencent-ils les contrats ?

Les appels d'offres des prestataires de services de navigation aérienne exigent désormais un chiffrement résistant aux ordinateurs quantiques et des pipelines ISO 27001, favorisant les fournisseurs disposant de références de sécurité matures.

Quel segment bénéficie le plus de l'émergence de la mobilité aérienne urbaine ?

La gestion du trafic non habité, dont la valeur devrait atteindre 1,2 milliard USD d'ici 2031 à mesure que les services d'aéronefs à décollage et atterrissage verticaux électriques se développent.

Dernière mise à jour de la page le: