Taille et parts du marché des taxis aériens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.47 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.79% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des taxis aériens par Mordor Intelligence

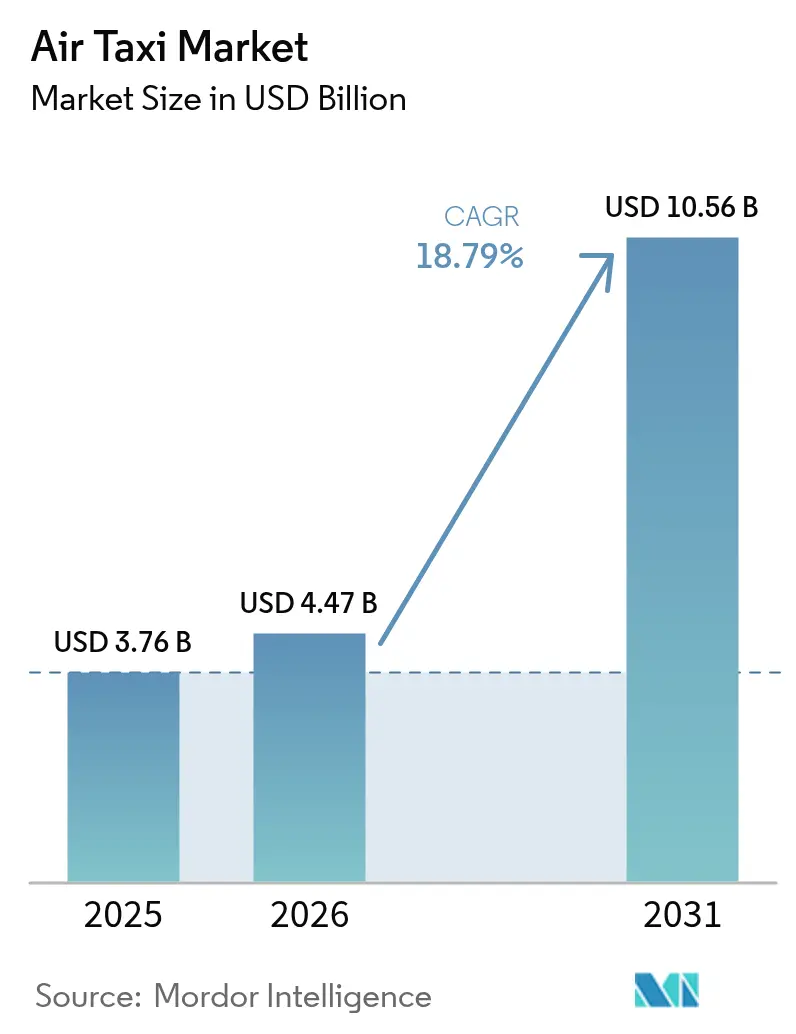

La taille du marché des taxis aériens devrait passer de 3,76 milliards USD en 2025 à 4,47 milliards USD en 2026 et est prévue pour atteindre 10,56 milliards USD d'ici 2031 à un TCAC de 18,79 % sur 2026-2031.

L'intensification de la dynamique de transition du prototype à la production, l'élargissement des investissements public-privé dans les vertiports et les premiers engagements de routes par les compagnies aériennes stimulent conjointement la demande à court terme. Les aéronefs à batteries électriques ancrent encore la plupart des plans commerciaux, mais les démonstrations de piles à combustible à hydrogène ont renforcé la confiance des investisseurs dans les modèles à plus longue portée. L'Amérique du Nord conservera la tête en matière de revenus en 2025, grâce à des règles FAA claires sur la sustentation motorisée et aux lancements de routes United–Archer. L'Asie-Pacifique affiche la courbe de croissance la plus marquée, l'initiative chinoise d'économie à basse altitude et les essais de l'Expo d'Osaka au Japon accélérant la certification. La concurrence est désormais principalement déterminée par l'exécution plutôt que par la technologie, la plupart des fabricants d'équipements d'origine convergeant vers des architectures à propulsion électrique distribuée. Le capital-risque continue d'affluer malgré des revers isolés lors d'essais, signalant une confiance durable dans le marché des taxis aériens en cours de maturation.

Principaux enseignements du rapport

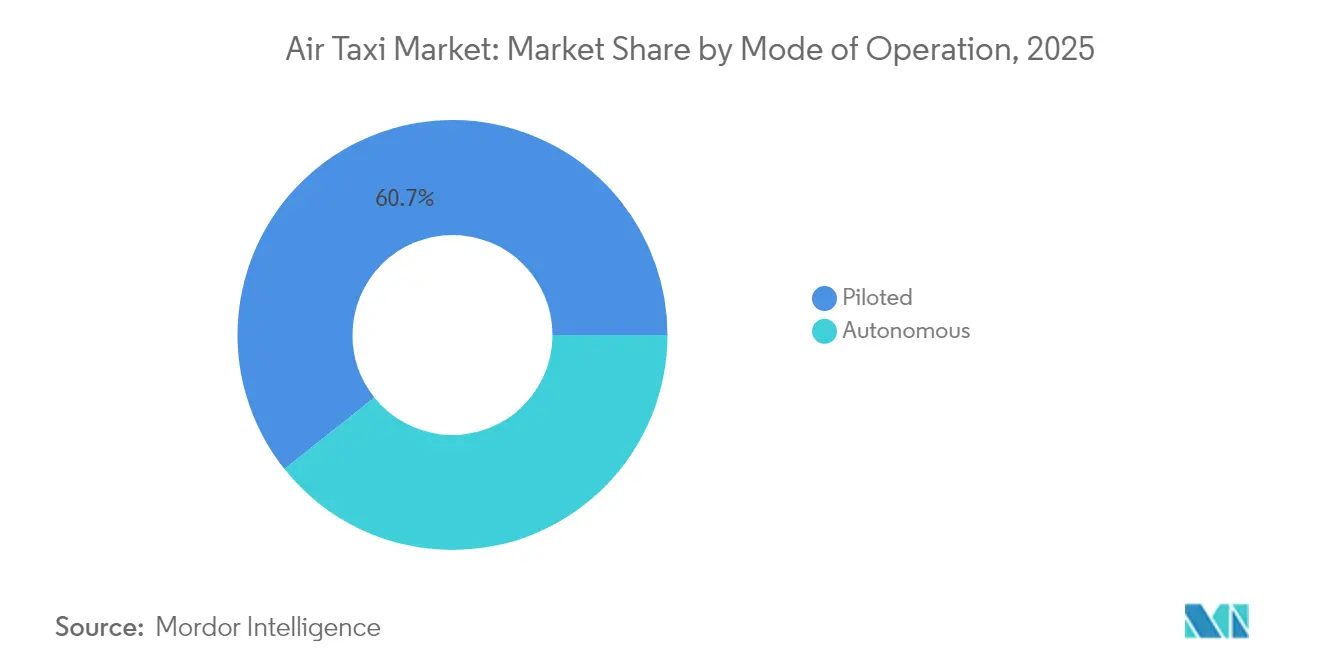

- Par mode d'exploitation, les aéronefs pilotés détenaient 60,72 % des parts du marché des taxis aériens en 2025, mais les plateformes autonomes sont en passe d'enregistrer le TCAC le plus rapide, soit 24,10 %, d'ici 2031.

- Par type de propulsion, les systèmes à batteries électriques ont capté 54,88 % de la taille du marché des taxis aériens en 2025 ; les modèles à piles à combustible à hydrogène devraient progresser à un TCAC de 20,85 %.

- Par capacité passagers, les configurations de 3 à 4 sièges ont représenté 42,30 % du chiffre d'affaires 2025, tandis que les designs de 5 à 6 sièges ont affiché la croissance la plus forte avec une perspective de TCAC de 19,05 %.

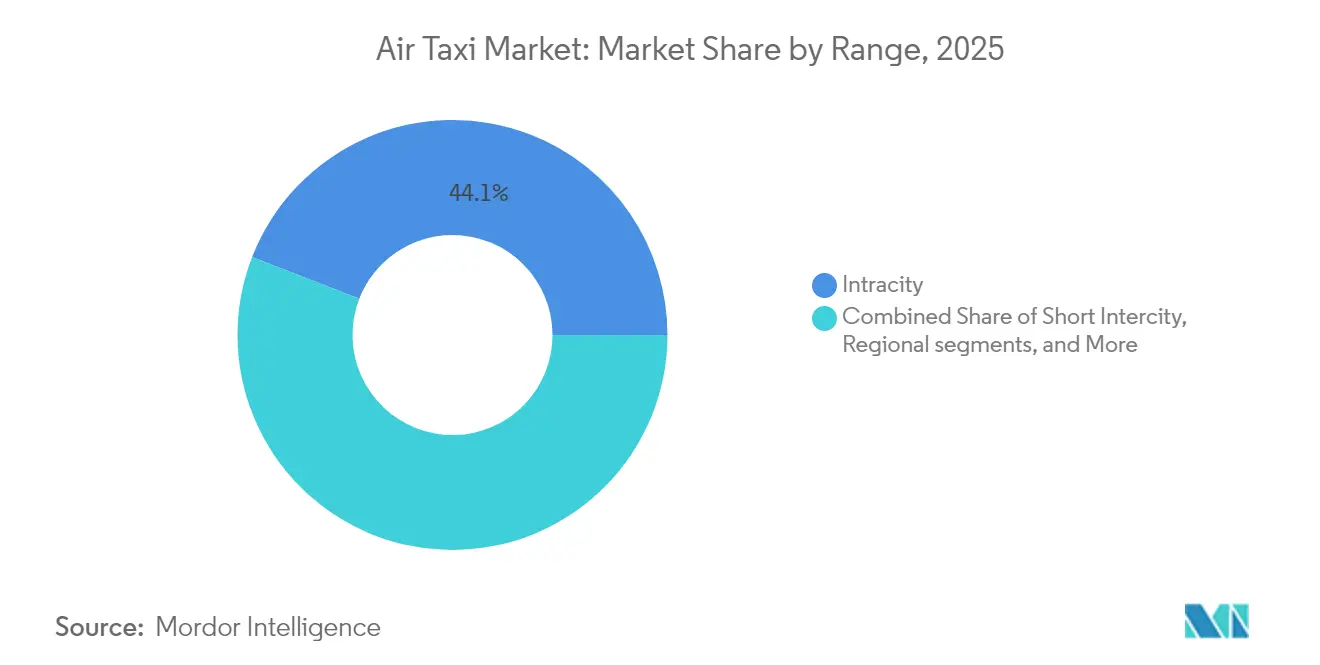

- Par portée, les trajets intra-urbains inférieurs à 50 km ont représenté 44,10 % des dépenses de 2025, tandis que la tranche régionale de 150 à 300 km s'accélère à un TCAC de 19,95 %.

- Par utilisation finale, les navettes aéroport ont dominé avec une part de revenus de 44,70 % en 2025 ; les navettes d'entreprise devraient progresser le plus rapidement à un TCAC de 21,15 %.

- Par technologie de sustentation, les multicoptères ont réalisé 45,20 % des ventes de 2025, tandis que les cellules à sustentation et propulsion avancent à un TCAC de 22,40 %.

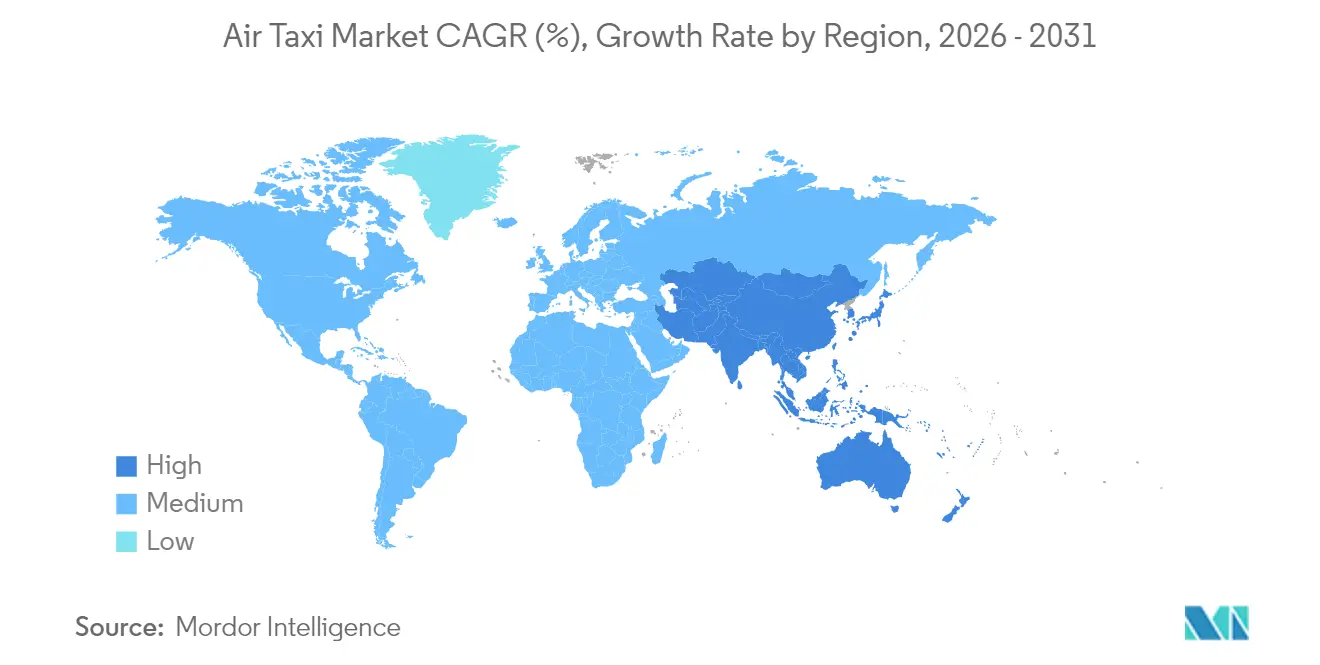

- Par géographie, l'Amérique du Nord a représenté 45,10 % des revenus de 2025, portée par la finalisation par la FAA des cadres de sustentation motorisée, tandis que l'Asie-Pacifique s'accélère à un TCAC de 25,20 %, tirée par le plan chinois d'économie à basse altitude qui permet le déploiement à grande échelle de flottes commerciales au-delà des programmes pilotes.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des taxis aériens

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les avancées en densité des batteries prolongent la portée pratique | +4.2% | Amérique du Nord et Europe, diffusion mondiale plus large | Moyen terme (2-4 ans) |

| Les partenariats public-privé pour les vertiports accélèrent le déploiement des infrastructures | +3.8% | Amérique du Nord et UE, premiers adoptants en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'intégration des compagnies aériennes et des aéroports pour les services premium de premier et dernier kilomètre | +3.5% | Hubs métropolitains mondiaux | Court terme (≤ 2 ans) |

| Les conceptions d'eVTOL d'atténuation du bruit obtiennent une certification accélérée | +2.9% | Mondial, sous la direction de la FAA et de l'AESA | Moyen terme (2-4 ans) |

| Les modes de travail décentralisés post-COVID stimulent la demande de mobilité régionale | +2.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Les mandats ESG des entreprises privilégient les solutions de mobilité zéro émission | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les avancées en densité des batteries prolongent la portée pratique

Les batteries lithium-ion actuelles délivrent 250 à 300 Wh/kg, limitant de nombreux trajets urbains à environ 30 km. La cellule Qilin 500 Wh/kg de CATL et les nouvelles chimies lithium-soufre promettent de doubler la portée utilisable d'ici 2027, réduisant le coût énergétique par siège-kilomètre et ouvrant des paires de villes régionales. Les modules de batteries structurelles dans la cellule S4 de Joby réduisent le poids structurel de 15 à 20 %, tandis que les prototypes à électrolyte solide répondent aux critères d'emballement thermique de la FAA et débloquent une certification accélérée.

Les partenariats public-privé pour les vertiports accélèrent le déploiement des infrastructures

Plus de 1 500 vertiports figurent dans les pipelines mondiaux, mais le site pilote EB 105A de Manhattan prouve que les modèles cofinancés peuvent réduire les délais de construction à trois à cinq ans.[1]Skyports, "Rapport sur les infrastructures 2024," skyports.net Des cadres similaires à Dubaï et Osaka laissent entrevoir une reproductibilité, garantissant que le marché des taxis aériens n'est pas contraint par l'offre de plateformes et de chargeurs. Au fur et à mesure que les infrastructures se développent, de nouvelles routes seront débloquées et les temps de trajet réduits. La collaboration entre les secteurs privé et public est essentielle pour favoriser l'innovation et rationaliser les processus réglementaires.

Intégration des compagnies aériennes et des aéroports pour les services premium de premier et dernier kilomètre

United Airlines et Archer prévoient des trajets de 10 minutes de Newark au bas de Manhattan à 200–300 USD par siège, intégrant directement les billets eVTOL dans les flux de réservation des compagnies aériennes.[2]United Airlines, "United annonce des plans pour introduire des vols eVTOL à Chicago," united.com Les offres intégrées réduisent les coûts d'acquisition de clients d'environ deux tiers et monétisent le temps d'attente dans les héliports sous-utilisés, offrant une voie de gain rapide aux transporteurs historiques pour améliorer les niveaux de fidélité. Les autorités aéroportuaires favorisent de tels liens car chaque passager eVTOL génère entre 15 et 25 USD de revenus de redevances supplémentaires.

Les conceptions d'eVTOL d'atténuation du bruit obtiennent une certification accélérée

Les essais de traitement au sol de la NASA enregistrent des réductions de bruit de 26 à 36 dB par rapport aux hélicoptères traditionnels, aidant les fabricants à respecter le plafond de 62 dB de survol résidentiel de la FAA.[3]NASA, "Études sur le bruit de la mobilité aérienne avancée," nasa.gov La mise en forme des extrémités des pales de rotor et les profils à régime variable réduisent davantage les signatures acoustiques, faisant passer les scores d'acceptation communautaire dans les enquêtes pilotes allemandes de 2,6 à 3,8 sur une échelle de cinq points. Les régulateurs proposent des plans d'essais en vol abrégés si les prototypes dépassent les empreintes sonores des hélicoptères de 10 dB ou plus, avançant ainsi les dates d'entrée en service dans les principaux couloirs urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les goulots d'étranglement de la certification pour les logiciels de commande de vol novateurs | -2.6% | Mondial | Moyen terme (2-4 ans) |

| Capacité limitée du réseau électrique haute puissance sur les sites candidats aux vertiports | -2.3% | Zones urbaines denses dans le monde entier | Long terme (≥ 4 ans) |

| Pénurie de lithium de qualité aéronautique et de matériaux de terres rares | -1.7% | Chaîne d'approvisionnement mondiale | Moyen terme (2-4 ans) |

| Perception publique de la sécurité après tout incident médiatisé | -1.5% | Mondial, la tolérance au risque varie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les goulots d'étranglement de la certification pour les logiciels de commande de vol novateurs

Chaque eVTOL héberge plus de 10 000 lignes de code critique pour la sécurité qui doivent être conformes aux processus DO-178C de niveau A. La pénurie d'évaluateurs de logiciels qualifiés contraint la FAA et l'AESA à faire appel à des consultants externes, prolongeant parfois les cycles d'approbation de deux à trois ans.[4]Office de la responsabilité gouvernementale, "Mobilité aérienne avancée : les agences fédérales devraient prendre des mesures supplémentaires," gao.gov Les dépassements de coûts prévisionnels peuvent absorber entre 200 et 300 millions USD de trésorerie pré-revenus, augmentant le risque de faillite pour les entrants sous-capitalisés.

Capacité limitée du réseau électrique haute puissance sur les sites de vertiports

Un seul vertiport en centre-ville peut consommer entre 1 et 20 MW lors des pics de charge, à l'instar d'un centre de données de taille moyenne. Les services publics ont besoin de 18 à 36 mois pour installer des alimentations haute tension, et les mises à niveau coûtent entre 2 et 5 millions USD par site. Sans stockage sur site ou micro-réseaux, les calendriers de lancement pourraient être retardés, freinant la pénétration à court terme du marché des taxis aériens dans les villes contraintes en énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'exploitation : le vol autonome se positionne sur le long terme

Les vols pilotés ont généré 60,72 % du chiffre d'affaires du segment en 2025, tirant parti des filières de formation bien établies pour les aéronefs à voilure tournante. Les systèmes autonomes, cependant, affichent un TCAC de 24,10 % car ils suppriment plus de 150 000 USD de salaires annuels de pilotes de la structure de coûts et permettent des opérations en continu sans contraintes de repos des équipages. Les essais sur corridors aux États-Unis et les déploiements EHang en Chine valident les concepts de supervision à distance, constituant progressivement les données de sécurité exigées par les régulateurs. La confiance croissante dans l'autonomie élargit la taille du marché des taxis aériens pour les déploiements de fin de décennie destinés à la logistique, aux services d'urgence et aux pools de navetteurs.

L'évolutivité s'améliore à mesure que les candidats logiciels se révèlent robustes dans des environnements de trafic mixte. Lorsque l'autonomie atteint sa maturité, les opérateurs pourraient redéployer les pilotes humains dans des rôles de services de flotte, améliorant l'utilisation des aéronefs et réduisant les risques d'annulation liés à la disponibilité des équipages. Les coûts de formation et d'assurance devraient se comprimer en parallèle, bien que les premiers adoptants maintiennent un pilote de sécurité à bord jusqu'à ce que les régulateurs approuvent les opérations entièrement mains libres.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de propulsion : l'électrique en tête, l'hydrogène repousse les limites de portée

Les plateformes à batteries électriques ont capté 54,88 % des livraisons de 2025, portées par la baisse des coûts des cellules et la simplicité de la maintenance des groupes motopropulseurs. Pourtant, les aéronefs à piles à combustible à hydrogène, stimulés par le vol de démonstration de 523 miles de Joby, progressent à un TCAC de 20,85 %, attirant l'intérêt des transporteurs régionaux qui ont besoin de trajets de plusieurs centaines de kilomètres. Les échanges de batteries et les spécifications de charge rapide à 350 kW maintiennent la compétitivité des modèles électriques sur les missions urbaines, tandis que les architectures hybrides constituent un pont pour les opérateurs qui cherchent à gérer l'autonomie.

L'infrastructure dicte le rythme : les chargeurs de batteries s'appuient sur les déploiements de véhicules électriques, tandis que l'hydrogène nécessite de nouveaux équipements de stockage et de distribution. Les majors pétrolières comme BP et Shell perçoivent des synergies avec les réseaux de poids lourds, offrant à l'hydrogène une voie réaliste vers une part de marché des taxis aériens de 15 à 20 % après 2030.

Par capacité passagers : les cabines de taille intermédiaire optimisent le rendement

Les configurations de trois à quatre sièges représentent 42,30 % du chiffre d'affaires de 2025 car elles équilibrent le poids de la cellule, la taille de la plateforme du vertiport et des taux de remplissage élevés. Les pilotes de navettes d'entreprise mettent en évidence des gains de productivité tangibles lorsque quatre collègues peuvent partager une cabine privée. Cependant, les cabines plus grandes de 5 à 6 sièges affichent la croissance la plus forte à un TCAC de 19,05 % en débloquant des prix par siège inférieurs à 300 USD, seuil à partir duquel les responsables voyages approuvent une utilisation régulière pour les réunions régionales.

Au-delà de six sièges, les pénalités de poids et les étapes de certification plus strictes convergent, réduisant les marges à moins que les densités de batteries n'atteignent 500 Wh/kg. La flexibilité de la cabine devient un facteur de différenciation émergent, avec des sièges modulaires pouvant passer entre missions passagers et fret léger, offrant aux opérateurs de nouveaux amortisseurs de revenus.

Par portée : les missions régionales gagnent en dynamique

Les trajets inférieurs à 50 km représentent encore 44,10 % des vols : connexions entre centres-villes où les primes de congestion justifient des tarifs de 5 à 8 USD par siège-kilomètre. À mesure que les batteries à électrolyte solide se développent, la tranche 150–300 km s'élargira à un TCAC de 19,95 %, catalysant des services entre villes secondaires et pôles manufacturiers satellites. L'évolution du mix de portées augmente l'utilisation des aéronefs, principal moteur de flux de trésorerie positifs sur le marché des taxis aériens.

L'économie du temps de charge s'entrecroise avec les choix d'itinéraires. Les opérateurs intra-urbains dépendent d'arrêts de 10 à 15 minutes, favorisant les concepts d'échange de batteries. Les opérateurs régionaux acceptent des créneaux de rotation de 30 minutes dans le cadre des séquences d'embarquement des passagers, s'alignant naturellement sur des architectures à branchement haute puissance.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par utilisation finale : les navettes d'entreprise sous les projecteurs

Les transferts aéroport ont contrôlé 44,70 % des ventes de 2025 en exploitant les canaux de sécurité et de bagages existants dans les grands hubs. Pourtant, une culture de travail distribué propulse les navettes d'entreprise à un TCAC de 21,15 %, notamment sur les corridors de la côte ouest des États-Unis, où les entreprises technologiques recherchent des avantages de mobilité à faible empreinte carbone pour attirer les talents. Un eVTOL de 5 sièges qui réduit un trajet routier de 90 minutes à 20 minutes peut récupérer deux heures facturables par employé, offrant un retour sur investissement convaincant face aux prix des sièges premium.

Le tourisme et les visites aériennes restent des compléments fiables hors saison, tandis que les services médicaux d'urgence gagnent en importance à mesure que les hélicoptères vieillissent et que les hôpitaux adoptent des objectifs ESG. Cette diversité lisse la cyclicité des revenus, atténuant le risque pour les investisseurs en dette qui souscrivent des projets de vertiports.

Par technologie de sustentation : les multicoptères aujourd'hui, la sustentation et propulsion demain

Les multicoptères ont fourni 45,20 % des livraisons de 2025 car ils reproduisent la simplicité des drones et nécessitent moins de pièces mobiles. Leur inconvénient est l'inefficacité en vol de croisière : une consommation d'énergie en vol horizontal environ deux fois supérieure à celle de leurs concurrents à sustentation et propulsion. Par conséquent, les opérateurs recherchant des étapes de 200 à 300 km se tournent vers des cellules à sustentation et propulsion qui promettent des économies d'énergie de 40 à 60 % et une usure inférieure par kilomètre. Ce dernier segment progresse à un TCAC de 22,40 % et pourrait dépasser les multicoptères en fin de décennie si la certification reste dans les délais.

Les rotors basculants héritent de pedigrees militaires éprouvés et offrent des vitesses comparables à celles d'une piste, bien que leur complexité mécanique et leur nombre plus élevé de pièces dissuadent les primo-acquéreurs. Les concepts à soufflantes carénées occupent des créneaux de niche où la suppression du bruit prime sur la portée brute, notamment dans les quartiers du patrimoine européen soumis à des ordonnances acoustiques strictes.

Analyse géographique

L'Amérique du Nord a généré 45,10 % des revenus de 2025 après que la FAA a finalisé les cadres de sustentation motorisée et que les projets pilotes de vertiports métropolitains ont dépassé les obstacles liés aux études d'impact environnemental. Les compagnies aériennes américaines jouent le rôle de clients ancreurs, créant des courbes de demande prévisibles que les investisseurs utilisent pour structurer des financements de projets. Le Canada et le Mexique contribuent à une croissance progressive grâce à des routes touristiques transfrontalières et à des corridors d'essai favorables.

L'Asie-Pacifique s'accélère à un TCAC de 25,20 %. Le plan chinois d'économie à basse altitude autorise EHang et AutoFlight à déployer à grande échelle des flottes commerciales au-delà des programmes pilotes, tandis que l'Expo d'Osaka au Japon est sur le point de présenter des services quotidiens de transport de passagers en 2025. Le réseau de villes de niveau 2 en Inde ouvre de nouveaux kilomètres sous une faible densité de trafic aérien, offrant des bancs d'essai favorables aux startups avant de passer à des espaces aériens plus chargés.

L'Europe se classe troisième mais exerce une influence réglementaire via le code SC-VTOL de l'AESA, façonnant les bases de sécurité à l'échelle mondiale. L'Allemagne accueille des acteurs phares tels que Volocopter et Lilium, bien que l'insolvabilité de ce dernier souligne les défis liés à l'intensité capitalistique. Le mécanisme pour l'interconnexion en Europe de l'UE réserve 1,29 milliard USD pour des subventions aux vertiports, rehaussant le niveau de préparation des infrastructures dans l'ensemble du bloc.

Paysage concurrentiel

Paysage concurrentiel

Les cinq acteurs les plus importants contrôlent moins de 20 % du chiffre d'affaires mondial, laissant le marché des taxis aériens fragmenté. Les alliances avec les compagnies aériennes apportent une validation : United soutient Archer, Delta finance Joby, et Eve bénéficie du soutien des transporteurs régionaux d'Embraer. La différenciation technologique se réduit, déplaçant la concurrence vers l'évolutivité de la production et la résilience de la chaîne d'approvisionnement. La consommation de trésorerie reste la principale menace — l'insolvabilité de Lilium illustre les décaissements annuels de 75 à 100 millions USD typiques de la phase d'essais en vol. Des consolidations se profilent à mesure que les grands groupes aérospatiaux, les constructeurs automobiles et les majors énergétiques prospectent des acquisitions ciblées pour sécuriser des positions dans la propulsion électrique.

Des espaces blancs subsistent sur les routes régionales de moins de 300 km, un créneau que les hélicoptères comblent rarement et que le transport terrestre ne peut pas égaler en termes de temps. Des entreprises de logiciels telles que Wisk et des spécialistes de l'autonomie issus du secteur automobile misent sur des opérations sans pilote pour un avantage en termes de coûts d'exploitation. Des leaders en composants tels que Honeywell et Garmin se repositionnent dans des postes de pilotage clé en main, assurant un levier sur la chaîne d'approvisionnement même si l'économie des cellules reste volatile.

Leaders du secteur des taxis aériens

Guangzhou EHang Intelligent Technology Co. Ltd.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Airbus SE

Archer Aviation Inc.

Joby Aviation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Lors de l'Expo 2025 à Osaka, dans le Kansai, au Japon, ANA Holdings (ANA HD) et Joby Aviation, Inc. ont présenté avec succès une démonstration de vol public du taxi aérien de Joby.

- Septembre 2025 : Joby Aviation, Inc. a conclu un partenariat avec l'Autorité des transports de Ras Al Khaimah (RAKTA) pour établir un réseau de service de taxis aériens pour passagers dans l'émirat de Ras Al Khaimah (RAK) d'ici 2027.

- Février 2024 : Les Émirats arabes unis ont attribué à Joby Aviation, Inc. un contrat pour lancer un service de taxis aériens à Dubaï. Le réseau devrait être lancé en 2026, ouvrant la voie à une nouvelle ère de mobilité urbaine.

- Janvier 2024 : Hyundai Motor Group a dévoilé son prototype de taxi volant S-A2. Le taxi volant S-A2 est un aéronef hybride unique qui combine les caractéristiques d'un hélicoptère et d'un avion à voilure fixe.

Périmètre du rapport mondial sur le marché des taxis aériens

Un taxi aérien est un véhicule de transport aérien à la demande destiné au transport de passagers sur de courtes distances. Il offre une option de transport aérien confortable et efficace pour les courtes distances, comblant le fossé entre les compagnies aériennes commerciales et les jets privés.

Le marché des taxis aériens est segmenté par mode d'exploitation et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Par mode d'exploitation, le marché est segmenté en piloté et autonome. Le rapport couvre également les tailles de marché et les prévisions pour le marché des taxis aériens dans les principaux pays des différentes régions.

Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Piloté |

| Autonome |

| Électrique |

| Hybride |

| Turbomoteur |

| Pile à combustible à hydrogène |

| 1 à 2 sièges |

| 3 à 4 sièges |

| 5 à 6 sièges |

| Plus de 6 sièges |

| Intra-urbain (moins de 50 km) |

| Interurbain court (50 à 150 km) |

| Régional (150 à 300 km) |

| Étendu (plus de 300 km) |

| Navette aéroport |

| Taxi aérien à la demande |

| Navette d'entreprise |

| Services médicaux d'urgence |

| Tourisme et visites aériennes |

| Multicoptère |

| Rotor basculant |

| Sustentation et propulsion |

| Soufflante carénée à réaction |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par mode d'exploitation | Piloté | ||

| Autonome | |||

| Par type de propulsion | Électrique | ||

| Hybride | |||

| Turbomoteur | |||

| Pile à combustible à hydrogène | |||

| Par capacité passagers | 1 à 2 sièges | ||

| 3 à 4 sièges | |||

| 5 à 6 sièges | |||

| Plus de 6 sièges | |||

| Par portée | Intra-urbain (moins de 50 km) | ||

| Interurbain court (50 à 150 km) | |||

| Régional (150 à 300 km) | |||

| Étendu (plus de 300 km) | |||

| Par utilisation finale | Navette aéroport | ||

| Taxi aérien à la demande | |||

| Navette d'entreprise | |||

| Services médicaux d'urgence | |||

| Tourisme et visites aériennes | |||

| Par technologie de sustentation | Multicoptère | ||

| Rotor basculant | |||

| Sustentation et propulsion | |||

| Soufflante carénée à réaction | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des taxis aériens en 2026 ?

La taille du marché des taxis aériens est évaluée à 4,47 milliards USD en 2026.

Quel taux de croissance est prévu jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 18,79 %, atteignant 10,56 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 25,20 %, portée par les politiques favorables de la Chine et du Japon.

Quelle technologie de propulsion dominera les itinéraires plus longs ?

Les aéronefs à piles à combustible à hydrogène progressent à un TCAC de 20,85 %, offrant des avantages de portée supérieure à 150 km par rapport aux modèles à batterie uniquement.

Quel est le principal obstacle réglementaire ?

La certification des logiciels avancés de commande de vol reste le principal goulot d'étranglement, pouvant ajouter deux à trois ans aux délais d'approbation.

Quel est le niveau de concentration de la concurrence parmi les fabricants d'eVTOL ?

Le secteur est fortement fragmenté ; aucun acteur unique ne détient plus de 15 % des parts, ce qui se traduit par un score de concentration de 3/10.

Dernière mise à jour de la page le: