Taille et parts du marché de la gestion du trafic non habité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

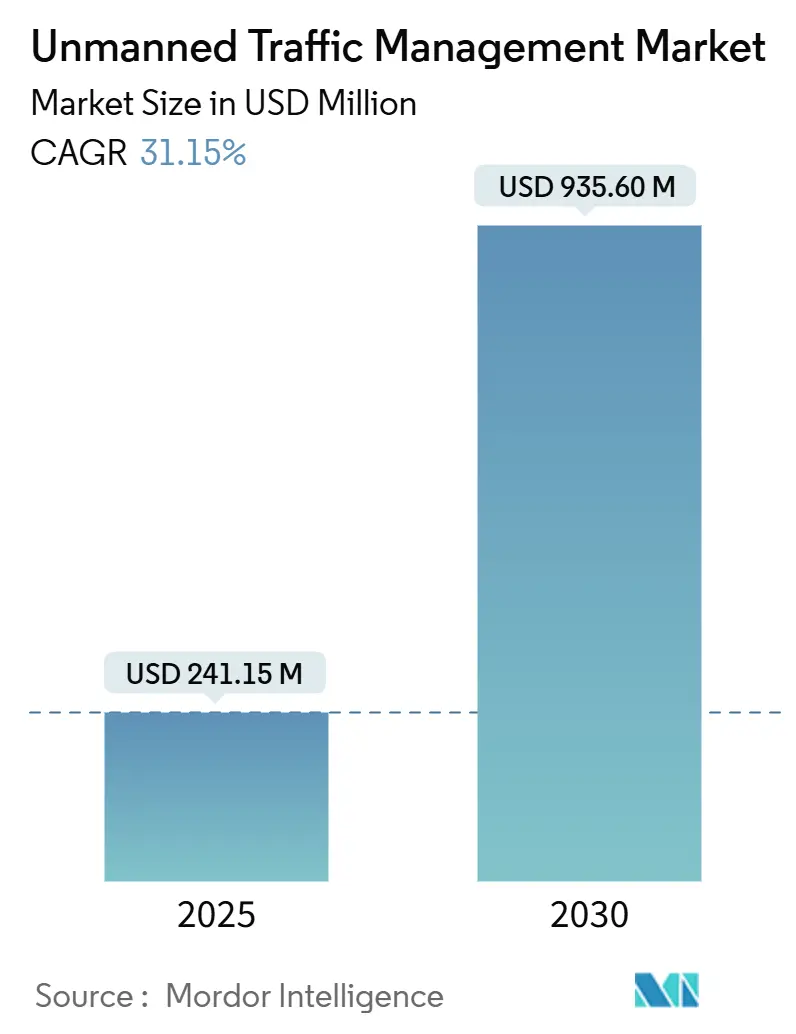

| Taille du Marché (2025) | 241.15 Millions de dollars américains |

| Taille du Marché (2030) | 935.60 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 31.15% CAGR |

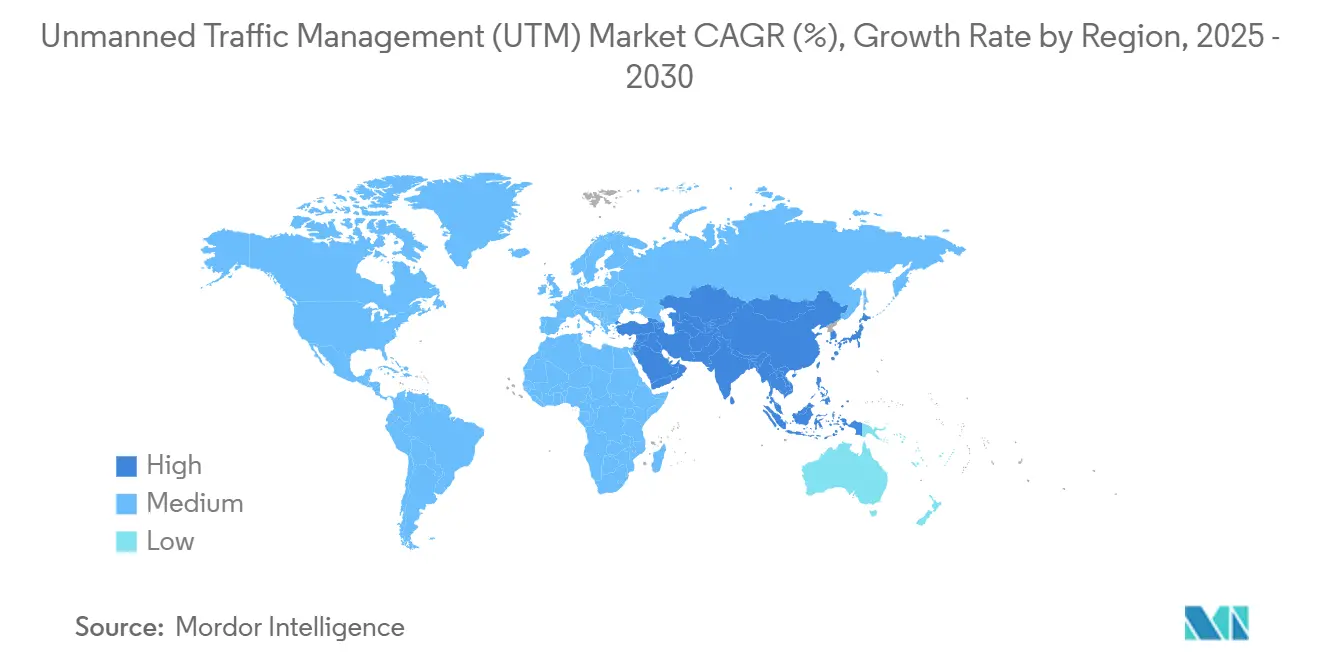

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du trafic non habité par Mordor Intelligence

Le marché de la gestion du trafic non habité (GTN) était évalué à 241,15 millions USD en 2025 et devrait atteindre 935,62 millions USD d'ici 2030, reflétant un CAGR de 31,15 %. Cette accélération traduit un pivot structurel dans le secteur de la GTN : les régulateurs, les opérateurs de télécommunications et les marques logistiques financent désormais des services de trafic aérien numérique à pleine échelle plutôt que des projets pilotes isolés. Les volumes croissants de télémétrie en direct prouvent que la gestion coordonnée de l'espace aérien non habité réduit les taux d'incidents même lorsque les densités de vols augmentent, incitant les assureurs à proposer des couvertures attractives. La volonté des assureurs de couvrir des flottes de drones plus importantes réduit considérablement les primes de risque des opérateurs, renforçant la confiance des investisseurs dans les revenus d'abonnement aux données d'espace aérien. En parallèle, les équipes d'approvisionnement privilégient de plus en plus les plateformes de bout en bout par rapport aux capteurs autonomes, renforçant l'importance des piles logicielles intégrées dans l'expansion globale de la taille du marché de la GTN.

L'Amérique du Nord détient la plus grande part du marché de la GTN, ancrée par des feuilles de route claires de la Federal Aviation Administration et un écosystème de capital-risque robuste. L'Asie-Pacifique, cependant, affiche la croissance incrémentale la plus forte, les gouvernements municipaux considérant l'espace aérien à basse altitude comme une ressource économique stratégique. Les plateformes GTN natives du cloud arrivent à maturité à mesure que la logistique de drones de moyenne distance se développe, créant un cycle de renforcement entre la demande de vols et la demande de supervision numérique. Les subventions publiques, les fonds propres privés et les mises à niveau des tours de télécommunications apparaissent côte à côte dans les budgets d'infrastructure municipaux, démontrant que la GTN est passée d'un concept aéronautique de niche à une priorité des villes intelligentes. Si les corridors de mobilité aérienne urbaine s'ouvrent selon le calendrier prévu, les revenus du secteur de la GTN pourraient dépasser plusieurs segments aérospatiaux adjacents avant la fin de la décennie.

Points clés du rapport

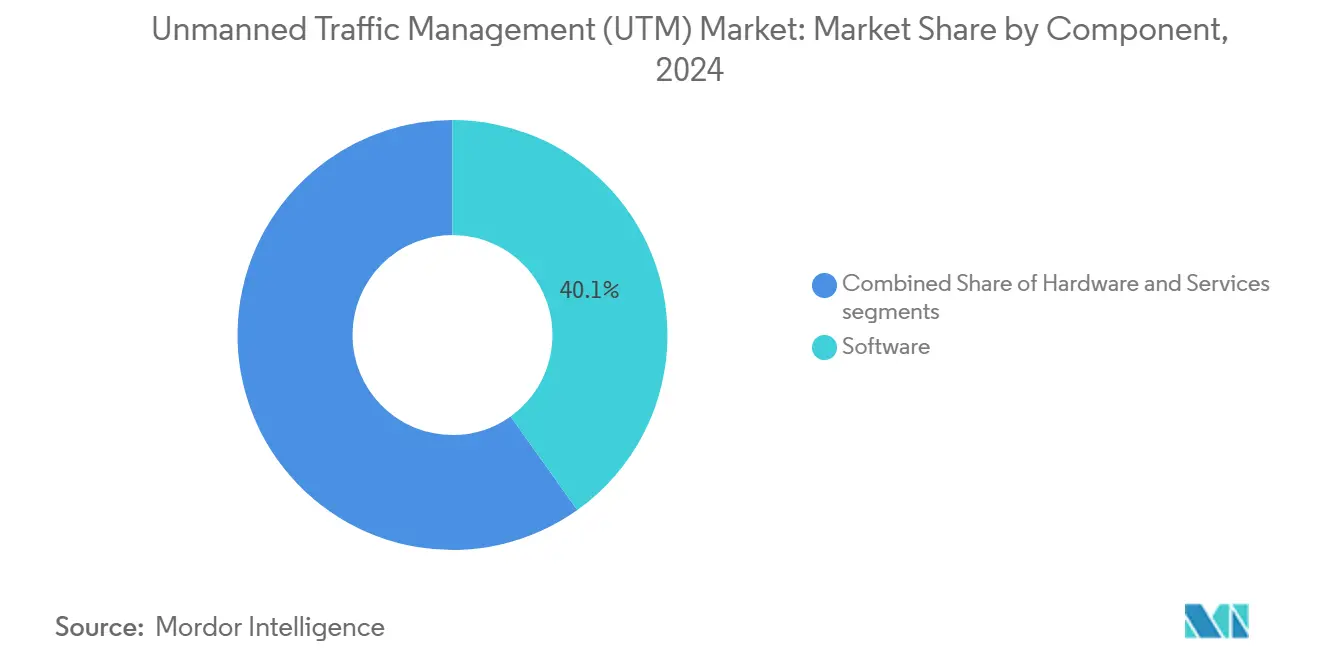

- Par composant, le logiciel a dominé avec 40,14 % de la part du marché de la GTN en 2024 ; les services devraient afficher le CAGR le plus élevé de 21,58 % jusqu'en 2030.

- Par type de solution, l'infrastructure de communication a dominé avec 48,91 % de la part du marché de la GTN en 2024 ; l'infrastructure de navigation devrait afficher le CAGR le plus élevé de 23,51 % jusqu'en 2030.

- Par altitude, en dessous de 200 pieds représentait 52,10 % de la taille du marché de la GTN en 2024, tandis que la tranche 200 – 400 pieds devrait se développer à un CAGR de 21,56 % jusqu'en 2030.

- Par utilisation finale, la logistique et le transport représentaient 31,27 % de la taille du marché de la GTN en 2024, tandis que la mobilité aérienne urbaine (MAU) devrait se développer à un CAGR de 30,20 % jusqu'en 2030.

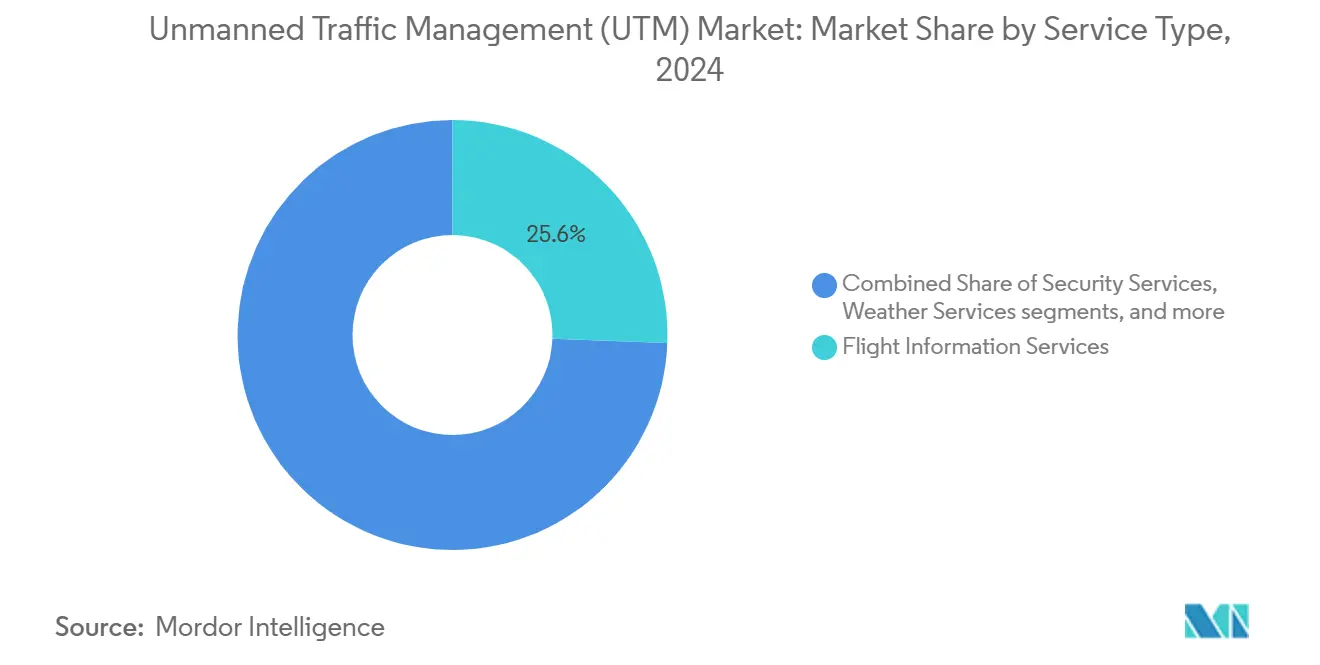

- Par type de service, les services d'information de vol détenaient une part de 25,59 % du marché de la GTN en 2024 ; les services de sécurité ont enregistré le CAGR le plus rapide de 25,12 %.

- Par modèle de déploiement, le logiciel a dominé avec 54,80 % de la part du marché de la GTN en 2024 ; le déploiement sur site devrait afficher le CAGR le plus élevé de 26,52 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 32,80 % du marché de la GTN en 2024, tandis que l'Asie-Pacifique affiche le CAGR le plus fort de 28,94 % entre 2025 et 2030.

Tendances et perspectives mondiales du marché de la gestion du trafic non habité

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats réglementaires accélérés pour les vols de drones BVLOS | + 7.8 % | Amérique du Nord, Europe, cadres émergents en Asie | Moyen terme (2-4 ans) |

| Convergence 5G et satellite permettant des communications UAV-vers-Cloud en temps réel | + 6.9 % | Mondial, en avance en Amérique du Nord, Union européenne, Asie développée | Moyen terme (2-4 ans) |

| Volumes croissants de vols de commerce électronique de moyenne distance et de livraison de colis | + 5.6 % | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Adoption rapide de la logistique de drones de moyenne distance par les grands détaillants | + 4.7 % | Amérique du Nord, Union européenne, Chine, Japon | Court terme (≤ 2 ans) |

| Transfert technologique défense-vers-commercial dans la gestion collaborative de l'espace aérien | + 3.7 % | Amérique du Nord, Israël, Europe | Moyen terme (2-4 ans) |

| Financement des villes intelligentes pour les corridors de mobilité aérienne urbaine | + 2.5 % | Amérique du Nord, Union européenne, Chine, Émirats arabes unis, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires accélérés pour les vols de drones BVLOS

La réglementation BVLOS attendue en 2025 de la Federal Aviation Administration (FAA) stimule déjà l'acquisition de capteurs de surveillance et d'outils d'identification à distance qui alimentent directement les plateformes GTN.[1]Federal Aviation Administration, "FY 2025 Budget Highlights," faa.govLes programmes de validation menés par des universités connectent désormais des systèmes expérimentaux au système national de l'espace aérien, obligeant les fournisseurs de logiciels à respecter les seuils de latence et de redondance de qualité aéronautique. Alors que les forces de l'ordre locales demandent l'accès aux mêmes flux de données, la base d'utilisateurs des tableaux de bord GTN s'élargit au-delà des opérateurs commerciaux. Cet élargissement des parties prenantes relève implicitement le niveau de service minimum que les futures plateformes devront fournir.

Convergence 5G et satellite permettant des communications UAV-vers-Cloud en temps réel

Les essais sur le terrain fusionnant la 5G terrestre avec la liaison de retour en orbite basse terrestre ont réduit les interruptions de télémétrie d'environ la moitié, incitant les assureurs à couvrir des corridors de vol plus denses. Les surfaces réfléchissantes intelligentes montées sur les toits améliorent simultanément la couverture mobile des consommateurs et les liaisons de commande des drones, démontrant des avantages de débordement en dehors de l'aviation. Plusieurs fournisseurs de GTN intègrent désormais la connectivité dans leurs tarifs d'abonnement, transférant les frais de ligne de données des factures de télécommunications vers les OPEX des opérateurs et illustrant comment les communications et la gestion du trafic ont fusionné en une seule couche de service.

Volumes croissants de vols de commerce électronique de moyenne distance et de livraison de colis

Les détaillants qui effectuent le trajet de drone de « moyenne distance » de 10 à 40 km signalent des cycles de livraison sensiblement plus courts, et les données résultantes améliorent les algorithmes de routage intégrés dans les logiciels GTN. Les commandes groupées d'aéronefs par les opérateurs de fret se traduisent par des milliers de licences GTN supplémentaires, ce qui augmente les revenus logiciels même si les marges matérielles se compriment. Les urbanistes commencent à traiter les corridors de drones fréquentés comme des actifs quasi-immobiliers, laissant entrevoir de futurs modèles de location d'espace aérien qui seraient gérés via des tableaux de bord GTN. Cette classe d'actifs émergente pourrait fournir aux municipalités une nouvelle source de revenus liée aux droits de navigation numérique.

Adoption rapide de la logistique de drones de moyenne distance par les grands détaillants

En Chine, une seule plateforme a enregistré plus de 200 000 livraisons par drone en 2024, obligeant les clouds GTN à traiter des volumes sans précédent de données de trajectoires de vol. Ce débit pousse les fournisseurs à garantir des approbations de plans en moins d'une seconde, faisant de la latence une métrique contractuelle plutôt qu'un objectif de meilleur effort. Les téléchargements continus de données provenant de réseaux denses créent des cartes thermiques mettant en évidence les poches de demande des consommateurs, offrant aux détaillants de nouvelles informations sur le comportement d'achat urbain. En révélant ces schémas de consommation, l'analytique GTN devient un outil de planification stratégique plutôt qu'une pure fonction de sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Politiques spectrales fragmentées en dessous de 500 pieds dans les économies émergentes | –4.7% | Pays développés d'Asie-Pacifique, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Coûts d'intégration élevés avec l'infrastructure ATM des ANSP existants | –3.7% | Mondial, fort dans l'Union européenne et en Amérique du Nord | Court terme (≤ 2 ans) |

| Responsabilité en matière de cybersécurité dans les échanges de données GTN fédérés | –3.1% | Mondial | Moyen terme (2-4 ans) |

| Retour sur investissement limité pour les projets de numérisation de l'espace aérien rural | –2.5% | Régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Politiques spectrales fragmentées en dessous de 500 pieds dans les économies émergentes

Les marchés émergents manquent souvent d'allocations spectrales harmonisées pour les opérations à basse altitude, obligeant les opérateurs à équiper les drones de radios multibandes qui gonflent les coûts unitaires. Les agences d'aviation civile en Afrique ont commencé à explorer des cadres de licences partagées, une idée qui pourrait migrer vers l'Asie du Sud-Est si les premiers pilotes réussissent. Les fournisseurs de matériel réagissent en certifiant les radios sur davantage de fréquences dès le lancement, accélérant leurs cycles d'amortissement mais ouvrant une entrée plus rapide dans plusieurs régions. Ce changement transfère le travail d'intégration des régulateurs aux fabricants, raccourcissant potentiellement le délai de mise sur le marché des services de drones commerciaux.

Coûts d'intégration élevés avec l'infrastructure ATM des ANSP existants

Les prestataires de services de navigation aérienne font face à des projets d'interface de plusieurs millions de dollars pour connecter des systèmes radar vieux de dix ans aux points de terminaison GTN cloud modernes. Les récentes pannes de communications dans les grands aéroports soulignent la fragilité des correctifs ad hoc, suscitant de nouveaux appels à des fonds de mise à niveau centralisés. Certains ANSP évaluent des centres de données régionaux que plusieurs pays pourraient partager, ce qui permettrait de répartir les coûts et de standardiser les protocoles de cybersécurité. Ce modèle partagé pourrait ouvrir la voie à des corridors transfrontaliers à basse altitude régis par des règles numériques communes s'il est adopté.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant – Les plateformes logicielles dominent

Le logiciel représente 40,14 % de la part du marché de la GTN en 2024, et sa domination repose sur la validation des plans en temps réel et la résolution automatisée des conflits. Les mises à jour fréquentes du code permettent aux fournisseurs de s'adapter aux règles en évolution plus rapidement que les cycles de renouvellement du matériel, réduisant le risque de conformité pour les opérateurs. Une tendance actuelle est que les régulateurs nationaux préfèrent les logiciels cloud liés à plusieurs fournisseurs de services agréés plutôt qu'un hub central unique. Ce changement augmente les volumes d'échange de données et fait de l'architecture à faible latence un argument de vente central.

Les services croissent à un CAGR de 21,58 % jusqu'en 2030, le rythme le plus rapide parmi les composants, alors que les aéroports externalisent la gestion routinière de l'espace aérien à des équipes de services gérés. L'externalisation convertit les dépenses en capital en frais d'exploitation prévisibles, un levier utile pour la budgétisation publique. Les intégrateurs qui se concentraient autrefois sur les charges de travail informatiques proposent désormais des packages de conformité aéronautique, élargissant le vivier de talents. Au fil du temps, les prestataires de services pourraient regrouper les audits d'assurance et de cybersécurité, créant des guichets uniques pour les petits opérateurs. [2]SESAR 3 Joint Undertaking, "Bi-Annual Work Programme 2024-2025," sesarju.eu

Par type de solution – L'infrastructure de communication est en tête

L'infrastructure de communication détient la plus grande taille du marché de la GTN parmi les types de solutions en 2024, portée par les déploiements de tours 5G et les passerelles satellitaires. L'informatique en périphérie près des stations de base réduit la latence aller-retour, permettant des densités de vol plus élevées sans réduire les minima de séparation. Les sociétés de tours testent déjà des accords de partage de revenus qui traitent la bande passante comme un service mesuré pour les drones. Cet arrangement donne aux propriétaires de télécommunications un intérêt direct dans la croissance du trafic aérien.

L'infrastructure de navigation se classe deuxième en part de marché et gagne en traction grâce aux aides à l'atterrissage radar qui fonctionnent lorsque les signaux satellitaires s'affaiblissent. Les agences d'urgence apprécient la redondance supplémentaire, et cette demande attire les fournisseurs d'avionique dans le secteur de la GTN. L'infrastructure de surveillance complète le segment à mesure que les capteurs RF passifs arrivent à maturité ; la baisse des taux de faux positifs permet aux villes d'étendre la couverture GTN sans multiplier le personnel. La meilleure image de l'espace aérien à basse altitude aide également les forces de l'ordre à suivre les vols non autorisés.

Par altitude – Les opérations en dessous de 200 pieds dominent

Les vols en dessous de 200 pieds représentent la majorité des heures de vol de drones commerciaux, dominant ainsi la part du marché de la GTN par altitude. Les plateformes ingèrent des données météorologiques des lampadaires et des cartes d'obstacles haute résolution pour guider les aéronefs dans des espaces restreints, réduisant les plaintes pour bruit. Une tendance claire est que les villes demandent des analyses d'empreinte sonore regroupées avec la déconfliction standard, révélant un nouveau créneau de service. Les développeurs capables de modéliser l'impact acoustique gagneront un avantage dans les approbations de permis.

La tranche 200 à 400 pieds affiche le CAGR le plus élevé, portée par les trajectoires de montée du fret de moyenne distance et des taxis aériens. Les régulateurs qualifient cette bande de zone de transfert entre la GTN et l'ATM conventionnel, de sorte que des corridors de montée standardisés sont à l'étude. Les premiers essais montrent que des entonnoirs d'ascension fixes simplifient les tâches des contrôleurs et réduisent le temps de coordination. Une fois prouvés, ces mêmes entonnoirs pourraient accueillir des applications automatisées de planification des vertiports.

Par secteur d'utilisation finale – La logistique et le transport sont en tête

La logistique représente 31,27 % de la taille du marché de la GTN en 2024, reflétant les volumes élevés de vols de colis autour des centres de distribution. Les corridors de drones près des entrepôts obligent les clouds GTN à traiter des milliers de plans chaque heure, et cette charge a conduit les fournisseurs à déployer des clusters périphériques régionaux. La puissance de calcul supplémentaire déborde vers les utilisateurs agricoles qui partagent les mêmes nœuds, améliorant les temps de réponse des plans pour les secteurs moins prioritaires. À mesure que les détaillants étendent leurs heures d'exploitation, les vols de nuit font désormais partie des consultations publiques, ajoutant une nouvelle demande pour la cartographie des obstacles en faible luminosité.

La mobilité aérienne urbaine affiche le CAGR prévisionnel le plus élevé à 30,20 % jusqu'en 2030, alors que les compagnies aériennes planifient des navettes ville-aéroport. Les opérateurs de vertiports souhaitent des algorithmes de file d'attente prédictifs qui relient la capacité du réseau électrique aux créneaux de vol, poussant les fournisseurs de GTN vers des partenariats en matière de données énergétiques. Ce croisement pourrait permettre aux villes de facturer des frais d'atterrissage dynamiques liés à la charge du réseau, une idée de revenus actuellement à l'étude de faisabilité. D'autres secteurs, de l'inspection énergétique à la réponse aux urgences, continuent d'adopter les outils GTN, mais ils s'appuient sur une infrastructure financée par les utilisateurs plus importants de la logistique et de la MAU.

Par type de service – Les services d'information de vol dominent

Les services d'information de vol détiennent 25,59 % de la part du marché de la GTN et constituent l'épine dorsale pour la soumission des plans, les flux météorologiques et les mises à jour des géo-clôtures. Un temps de fonctionnement élevé est désormais inscrit dans les contrats, à l'image des accords de diffusion de contenu Internet. Les fournisseurs introduisent des niveaux premium garantissant une actualisation des données en moins d'une seconde, permettant aux opérateurs de payer pour leur tolérance au risque. La tarification par sous-niveaux donne également aux pilotes amateurs un accès à faible coût, assurant une conformité généralisée.

Les services de sécurité progressent à un CAGR de 25,12 % alors que les propriétaires d'infrastructures insistent sur la détection intégrée des menaces. Les suites anti-UAS se connectent directement aux tableaux de bord GTN, permettant aux opérateurs d'alerter la police sans changer d'application. Les compagnies d'assurance récompensent les systèmes qui prouvent qu'ils peuvent neutraliser les vols non autorisés en moins de deux minutes, une métrique qui apparaît désormais dans certaines polices. Au fil du temps, les scores de menace en temps réel pourraient alimenter la logique d'approbation des plans, bloquant les vols risqués avant le décollage.

Par modèle de déploiement – Les solutions basées sur le cloud sont en tête

Les déploiements cloud ont pris la plus grande part du marché de la GTN en 2024 grâce à l'élasticité du calcul qui s'adapte aux pics saisonniers. Les régulateurs apprécient les sorties statistiques anonymisées qui informent les ajustements de politique, et ce retour d'information raccourcit les cycles réglementaires. Certaines agences exigent encore des modules sur site pour les données souveraines, de sorte que les piles hybrides placent le code d'autorisation sur des serveurs locaux tandis que l'analytique s'exécute dans des clouds publics. Cette séparation permet aux États d'adopter de nouvelles fonctionnalités sans enfreindre les lois sur les données.

Les systèmes sur site persistent là où la latence en microsecondes est vitale ou où les communications de secours sont faibles. Les sites miniers et les plateformes offshore ont tendance à choisir des déploiements locaux qui conservent les données de mission sur place. Les fournisseurs proposent désormais des builds conteneurisés qui basculent entre cloud et périphérie selon les variations de liaison, offrant aux opérateurs une flexibilité sans dépendance vis-à-vis d'un fournisseur.

Analyse géographique

L'Amérique du Nord contrôle 32,80 % de la part du marché de la gestion du trafic non habité, soutenue par la feuille de route structurée de la Federal Aviation Administration (FAA) et le programme d'autorisation et de notification à basse altitude. Le financement par capital-risque et les subventions de recherche des États donnent aux startups la capacité de tester rapidement de nouveaux modules sur le terrain. Une nouvelle tendance est que les départements de transport des États agissent comme coordinateurs entre les forces de l'ordre, les télécommunications et les parties prenantes aéroportuaires, réduisant le temps de négociation pour les nouveaux corridors. Cette coordination signifie que les villes nord-américaines émettent souvent des approbations de vol des mois avant leurs homologues, ce qui attire les opérateurs étrangers à la recherche de règles prévisibles.

L'Asie-Pacifique affiche le CAGR le plus rapide à 28,94 % alors que la Chine finance une « économie à basse altitude » et que le Japon formalise des spécifications GTN nationales. Les subventions municipales pour les vertiports et la densification 5G permettent aux plateformes cloud d'être opérationnelles avant l'arrivée d'un trafic intense, prouvant que l'infrastructure peut précéder la demande. L'épine dorsale GTN nationale de la Corée du Sud établit un précédent pour les réseaux publics de bout en bout, et les États plus petits observent les résultats avant de copier la conception. Un effet secondaire visible est que les fabricants de matériel certifient les radios pour les bandes locales plus tôt, accélérant les lancements de produits régionaux.

L'Europe progresse sous un ensemble de règles U-Space contraignantes qui imposent la géo-conscience, l'e-identification et les informations de trafic pour chaque vol. Le programme SESAR alloue 254 millions EUR (290 millions USD) pour des recherches supplémentaires en automatisation, en priorisant la connectivité air-sol. [3]Commission européenne, "Stratégie Drone 2.0," ec.europa.eu Des pilotes transfrontaliers testent des formats de jetons de données par rapport aux lois sur la vie privée pour éviter la fragmentation. Les récentes fusions de fournisseurs indiquent que les prestataires cherchent à atteindre une échelle pour servir des contrats panrégionaux, et cette consolidation pourrait réduire les coûts par utilisateur dans les États membres plus petits.

Paysage concurrentiel

Le mix de fournisseurs comprend des géants de l'avionique établis, des startups logicielles agiles et des opérateurs de télécommunications intégrant des API GTN dans les cœurs 5G. Airbus Helicopters a élargi ses capacités non habitées via des acquisitions ciblées, tandis que Thales intègre des modules d'IA pour le séquençage prédictif du trafic. Les partenariats dominent : Aloft collabore avec Terra Drone et Unifly sur des pilotes de mobilité aérienne avancée ; ANRA s'aligne avec les opérateurs cellulaires pour intégrer une couverture BVLOS native.

Des opportunités d'espace blanc subsistent dans le routage tenant compte de la charge utile pour les drones à levage lourd, les corridors d'imagerie thermique pour la surveillance des incendies de forêt et l'attestation de journaux de vol sécurisée par blockchain. Les fournisseurs se différencient grâce à des moteurs de conformité plug-and-play qui mappent automatiquement les règles nationales variables dans les tableaux de bord des opérateurs.

La cyber-résilience est un champ de bataille croissant, avec des prototypes de la NASA montrant une vérification d'identité basée sur un registre pour les environnements de mobilité aérienne urbaine.[4]Administration nationale de l'aéronautique et de l'espace, "Échange de données sécurisé par blockchain pour la mobilité aérienne urbaine," nasa.gov Les fournisseurs qui obtiennent une certification tierce sous ISO/IEC 27001 bénéficient d'une préférence dans les appels d'offres des services publics et des agences de sécurité publique. À mesure que la consolidation progresse, la part combinée des cinq premiers fournisseurs approche 45 %, indiquant un secteur modérément concentré tout en laissant de la place pour des entrants spécialisés.

Leaders du secteur de la gestion du trafic non habité

Altitude Angel Ltd.

OneSky Systems, Inc.

Thales Group

Airbus SE

Unifly (Terra Drone Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : EHang et ses partenaires ont annoncé leurs plans pour mettre en place 100 terminaux de trafic aérien afin de soutenir la logistique à basse altitude dans le cadre d'un effort qui étendra la couverture GTN aux routes touristiques.

- Avril 2025 : La plateforme d'Unifly a réalisé des démonstrations dans plusieurs villes dans le cadre du projet Corus XUAM, confirmant sa disponibilité pour la mobilité aérienne urbaine dense.

- Janvier 2025 : Aloft Technologies, Inc. a publié un kit de développement logiciel GTN avec DroneLink comme partenaire de lancement, ouvrant sa pile de trafic aux applications externes.

- Janvier 2025 : Terra Drone Corporation, une entreprise de technologie de drones et de mobilité aérienne urbaine basée au Japon, a réalisé la première démonstration en Indonésie d'opérations multi-drones utilisant une plateforme GTN dans la banlieue de Jakarta. La démonstration faisait partie du « Programme de coopération industrielle dans le Sud mondial par le transfert de technologie ».

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion du trafic non habité (GTN) comme l'ensemble des logiciels, des liaisons de communication, du matériel de détection et d'évitement au sol et des services associés qui orchestrent les vols de drones à basse altitude en dessous de 400 pieds à des fins civiles et commerciales. Les valeurs reflètent les revenus captés par les fournisseurs qui construisent et maintiennent ces systèmes.

Exclusion du périmètre : les solutions de gestion du trafic aérien conventionnel pour l'aviation habitée et les ventes intégrées de matériel de drones ne sont pas comptabilisées.

Aperçu de la segmentation

- Par composant

- Matériel

- Systèmes de détection et d'évitement au sol

- Dispositifs d'identification à distance

- Infrastructure de communication

- Logiciel

- Logiciel de plateforme GTN

- Gestion des informations de vol

- Conception et simulation de l'espace aérien

- Services

- Intégration et déploiement

- Services gérés

- Support et maintenance

- Matériel

- Par type de solution

- Infrastructure de communication

- Infrastructure de navigation

- Infrastructure de surveillance

- Par altitude

- En dessous de 200 pieds

- 200 à 400 pieds

- Par secteur d'utilisation finale

- Logistique et transport

- Agriculture et foresterie

- Surveillance et monitoring

- Inspection de l'énergie et des services publics

- Gestion des urgences et des catastrophes

- Mobilité aérienne urbaine (MAU)

- Par type de service

- Services de sécurité

- Services d'information de vol

- Services d'identification réseau

- Services météorologiques

- Par modèle de déploiement

- Basé sur le cloud

- Sur site

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de la navigation aérienne, des architectes de plateformes GTN, des opérateurs de drones indépendants et des intégrateurs de flottes logistiques en Amérique du Nord, en Europe et dans les principaux corridors d'Asie-Pacifique. Ces conversations valident les obstacles à l'adoption, les frais de service moyens et les calendriers de déploiement probables que les sources secondaires quantifient rarement.

Recherche documentaire

Les ensembles de données accessibles au public provenant d'organismes tels que la FAA, l'AESA et l'OACI fournissent des comptages annuels d'enregistrements de drones et des tendances de dérogations BVLOS, qui signalent les volumes de vols adressables. Les associations professionnelles, notamment GUTMA et AUVSI, publient des références d'heures de vol, tandis que les bibliothèques de brevets accessibles via Questel révèlent les taux de diffusion technologique. Des indices financiers sont recueillis à partir des formulaires 10-K déposés auprès de la SEC, de certains appels d'offres sur Tenders Info et des communiqués d'approvisionnement publiés par les ANSP. Dow Jones Factiva complète ces données avec des actualités contractuelles récentes. Les sources citées ci-dessus sont illustratives ; de nombreux autres documents alimentent la base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les drones enregistrés et la croissance projetée des heures de vol, puis applique des taux de pénétration pour l'utilisation de l'espace aérien géré et les tarifs moyens des services GTN pour créer un pool de revenus, qui est ensuite filtré par des facteurs de maturité réglementaire régionale. Des vérifications ascendantes sélectives, telles que les comptages d'échantillons de licences de plateformes et les estimations de prix de vente moyen × nombre de déploiements, calibrent les totaux. Les variables qui font évoluer le modèle comprennent l'expansion de la flotte de drones, les ratios d'autorisation BVLOS, la conformité obligatoire à l'identification à distance, la couverture cellulaire/5G et le kilométrage des corridors U-space. La régression multivariée par rapport à ces facteurs génère la ligne de prévision 2025-2030, et l'analyse de scénarios délimite la hausse potentielle des corridors de mobilité aérienne urbaine.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs à deux niveaux, suivie de vérifications de variance par rapport aux soumissions de vols des transporteurs et aux annonces de contrats. Le tableau de bord est actualisé annuellement ; des réexécutions en milieu de cycle sont déclenchées si des chocs politiques ou de financement importants surviennent et sont validées avant la diffusion aux clients.

Pourquoi la base de référence GTN de Mordor mérite-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent différents éléments de revenus, horodatages et hypothèses politiques.

Les plus grands écarts proviennent du fait que les ventes de matériel de drones sont mélangées aux revenus des services de trafic, de l'année de base choisie, du calendrier de conversion des devises et de l'agressivité avec laquelle les futurs vols de mobilité aérienne urbaine sont intégrés. Le modèle de Mordor ne rapporte que les revenus côté services vérifiés pour 2025 et s'ajuste pour l'application réglementaire progressive, tandis que certains éditeurs extrapolent les prix de vente moyens du matériel ou appliquent des taux de déploiement mondial uniformes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 241,15 millions USD (2025) | ||

| 214,7 millions USD (2024) | Consultance mondiale A | Année de base plus ancienne et échantillonnage limité de l'Asie-Pacifique |

| 2,11 milliards USD (2025) | Journal sectoriel B | Inclut le matériel de drones et les frais de formation des pilotes |

| 106 millions USD (2022) | Centre de réflexion régional C | Base de référence antérieure à l'identification à distance et sans inflation des frais de service |

Pris ensemble, la comparaison montre que le périmètre discipliné de Mordor, les variables équilibrées et le rythme d'actualisation annuel fournissent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer pour dimensionner les opportunités ou établir des plans d'entrée sur le marché.

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance actuelle du marché de la gestion du trafic non habité ?

Les progrès réglementaires sur les vols BVLOS, la demande logistique croissante et l'amélioration de la connectivité 5G-satellite soutiennent le fort CAGR du secteur.

Quelle est la taille du marché de la gestion du trafic non habité en termes financiers ?

La taille du marché de la gestion du trafic non habité en 2025 est de 241,15 millions USD et devrait atteindre 935,62 millions USD d'ici 2030, reflétant un CAGR de 31,15 %.

Quelle région domine actuellement le secteur de la gestion du trafic non habité ?

L'Amérique du Nord détient la plus grande part du marché de la gestion du trafic non habité, bien que l'Asie-Pacifique se développe le plus rapidement.

Pourquoi les solutions GTN basées sur le cloud gagnent-elles en popularité ?

Elles offrent de l'élasticité, des coûts initiaux réduits et des mises à jour plus rapides, répondant aux besoins des opérateurs dans un contexte réglementaire en évolution.

Quel secteur d'utilisation finale génère le plus de demande aujourd'hui ?

La logistique et le transport sont en tête en raison des volumes croissants de livraisons de drones de moyenne et dernière distance.

Quels obstacles pourraient entraver l'expansion du marché ?

Les politiques spectrales fragmentées, les coûts d'intégration élevés avec les systèmes de trafic aérien existants et les normes mondiales inégales posent des défis importants.

Dernière mise à jour de la page le: