Taille et part du marché des servomoteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

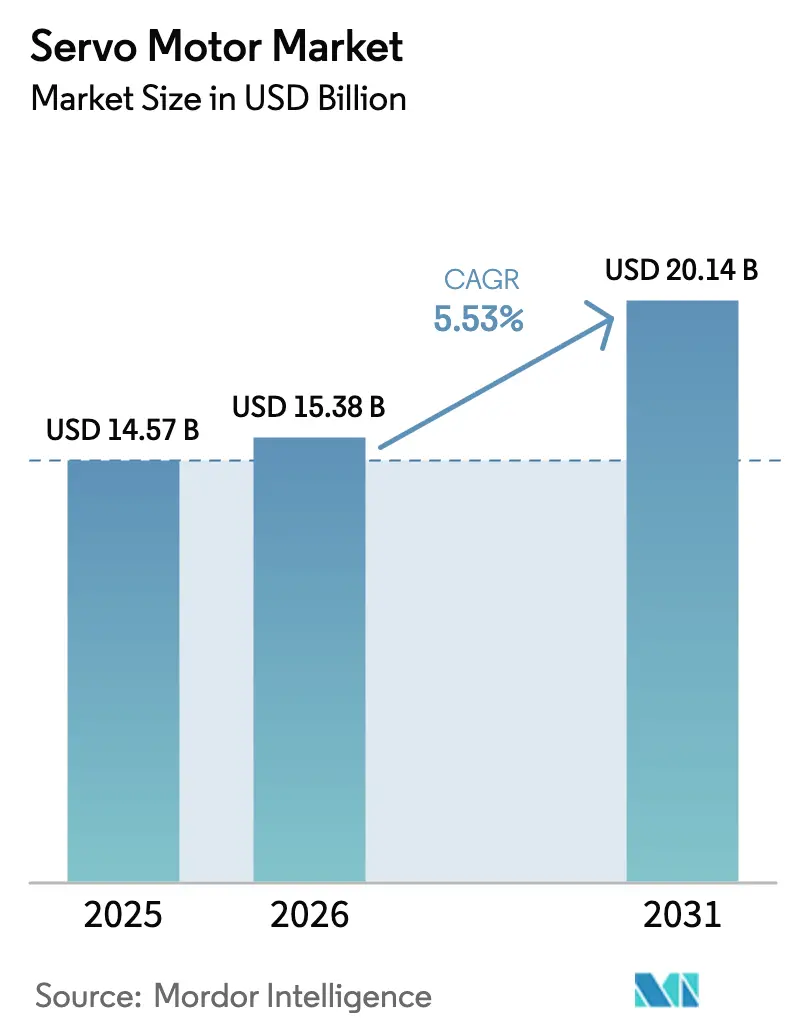

| Taille du Marché (2026) | 15.38 Milliards de dollars |

| Taille du Marché (2031) | 20.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

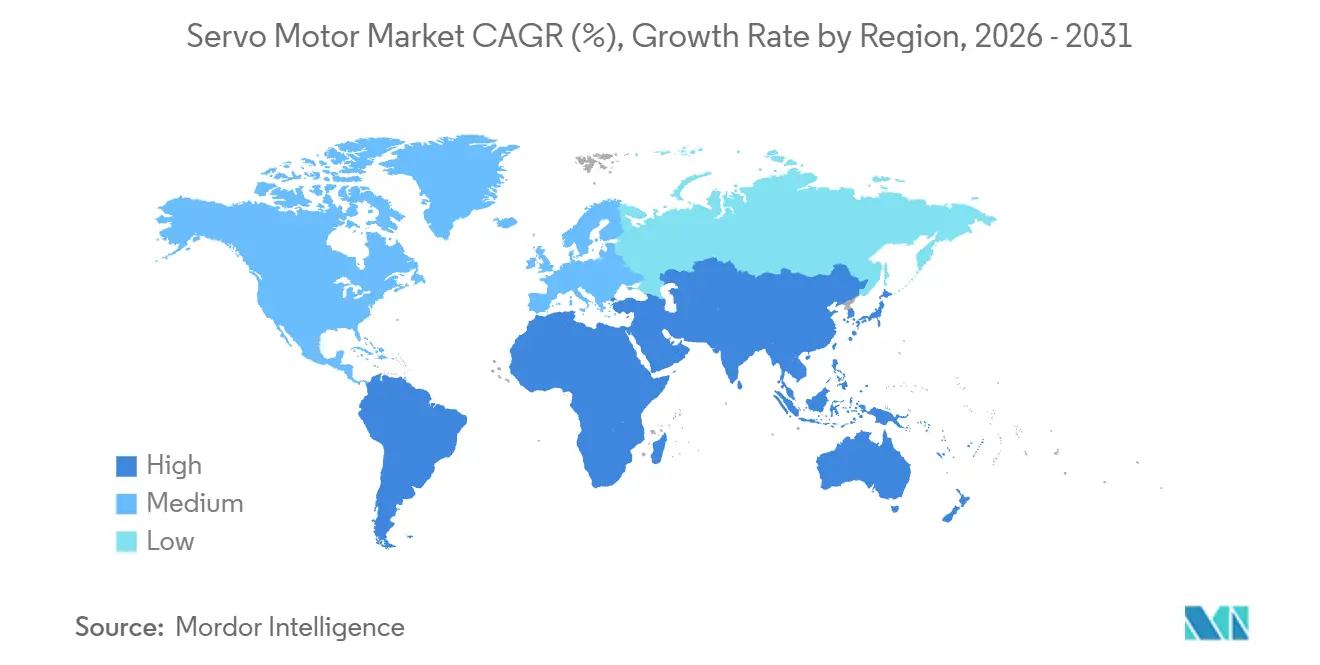

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

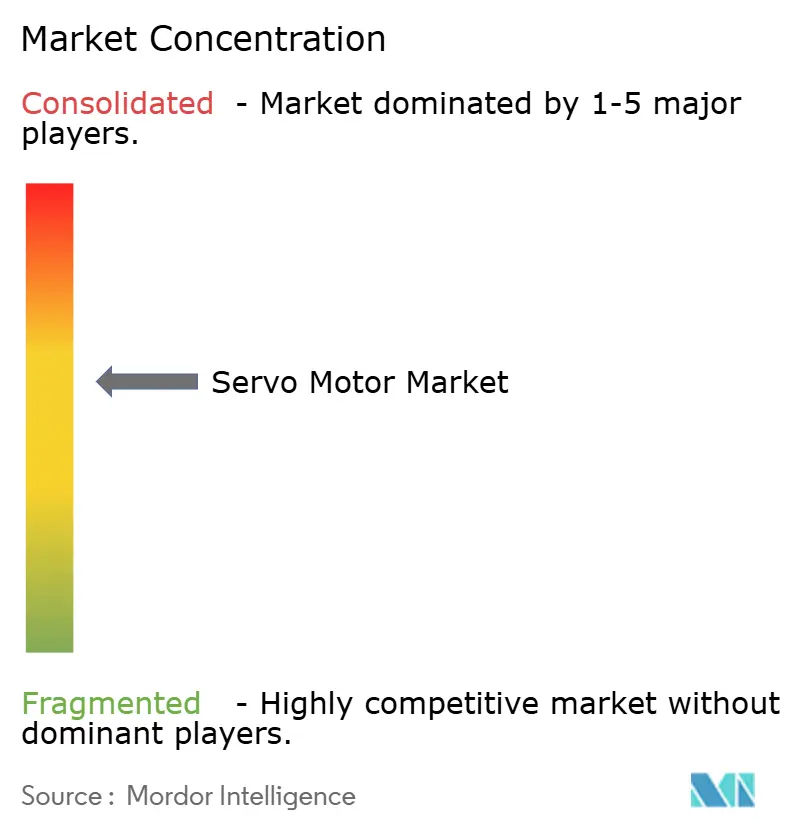

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des servomoteurs par Mordor Intelligence

La taille du marché des servomoteurs devrait passer de 14,57 milliards USD en 2025 à 15,38 milliards USD en 2026, pour atteindre 20,14 milliards USD d'ici 2031, avec un CAGR de 5,53 % sur la période 2026-2031. Cette expansion est portée par un passage des installations axées sur le volume vers des plateformes de contrôle de mouvement de précision, numériquement interconnectées, qui affichent des prix unitaires plus élevés. Les mandats d'efficacité plus stricts introduits par la norme IEC 61800-9-2:2025 catalysent le remplacement des variateurs hérités par des unités premium classées IE4 et IE5, tandis que les diagnostics en temps réel et la conformité énergétique ont supplanté le coût initial comme critère d'achat principal. L'assemblage électronique à haut volume en Asie-Pacifique, le déploiement croissant de cobots et l'intégration de l'analytique d'IA en périphérie renforcent davantage la demande, même si les risques liés à la chaîne d'approvisionnement en aimants à terres rares et à la cybersécurité continuent de peser sur les perspectives de croissance.

Points clés du rapport

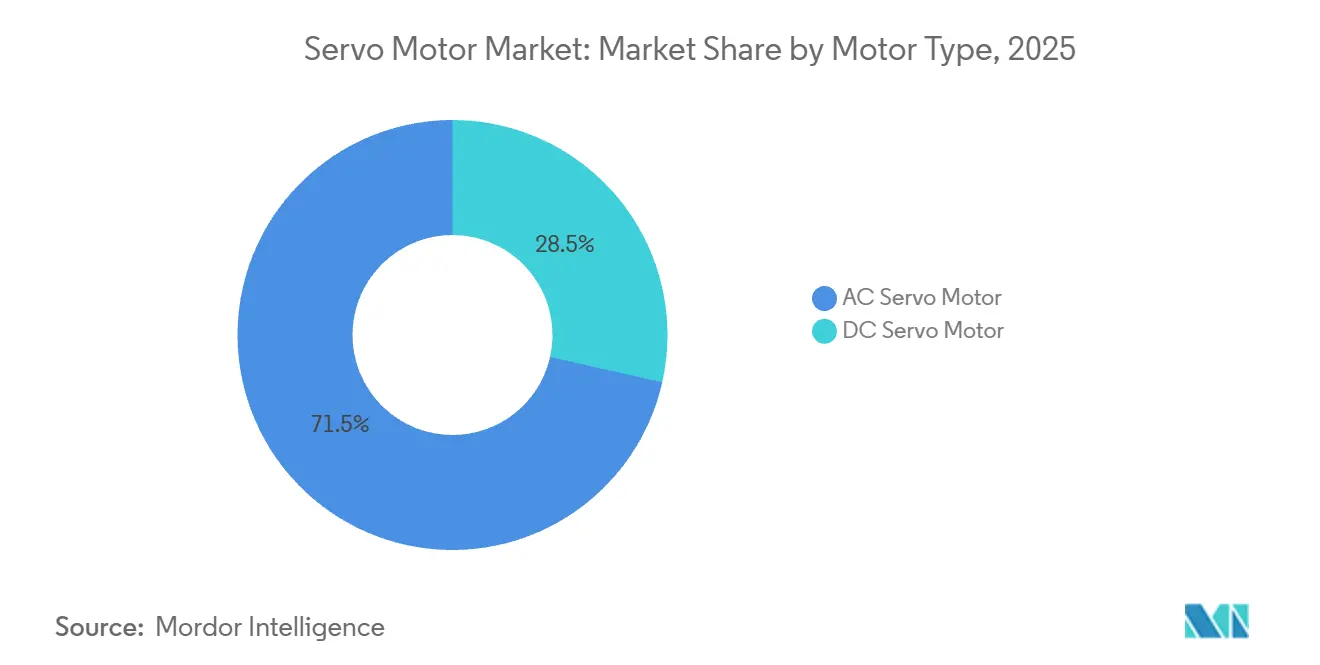

- Par type de moteur, les servomoteurs CA ont dominé avec une part de revenus de 71,47 % en 2025 ; les variantes CC sans balais devraient progresser à un CAGR de 6,47 % jusqu'en 2031.

- Par configuration d'axe, les systèmes à axe unique représentaient 63,41 % de la part du marché des servomoteurs en 2025, tandis que les solutions multi-axes devraient afficher un CAGR de 7,32 %.

- Par puissance nominale, la tranche 750 watts à 2 kilowatts détenait une part de 38,27 % de la taille du marché des servomoteurs en 2025, tandis que les unités supérieures à 2 kilowatts progressent à un CAGR de 8,12 %.

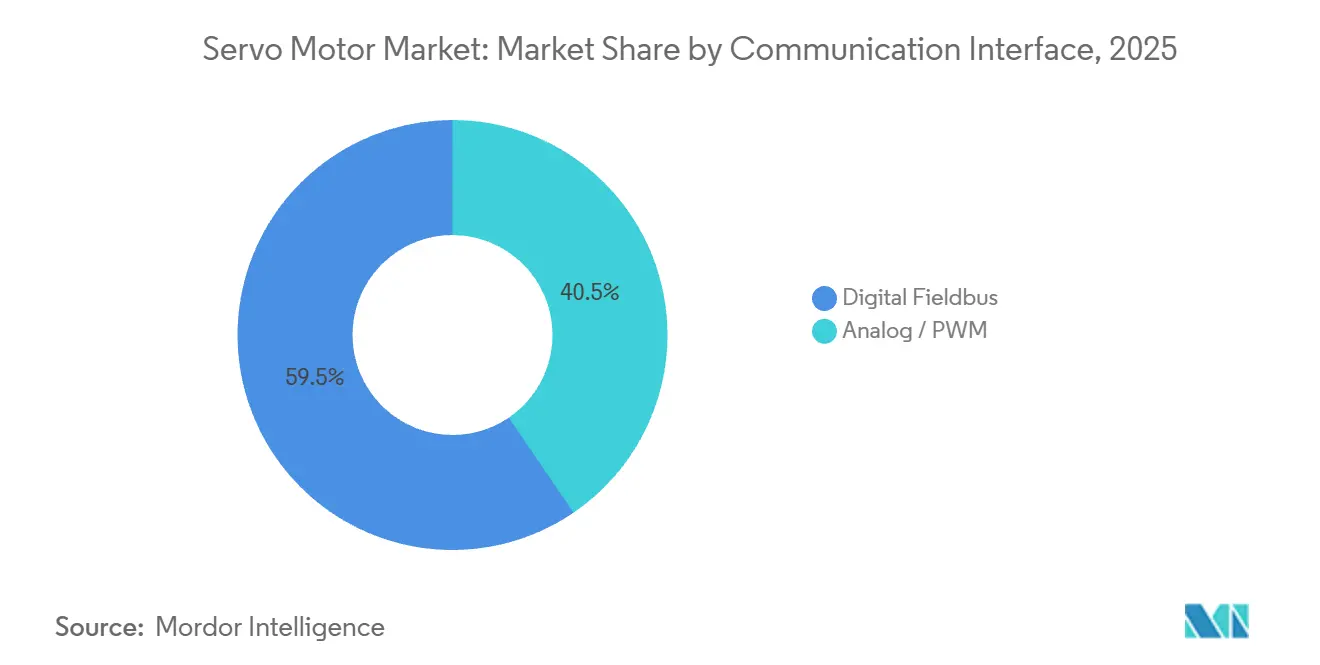

- Par interface de communication, les réseaux de bus de terrain numérique représentaient 59,53 % des installations de 2025 ; avec un CAGR de 6,32 %, ils demeurent l'option de connectivité à la croissance la plus rapide.

- Par secteur d'utilisation final, l'automobile représentait 24,63 % de la demande en 2025, mais la fabrication d'électronique et de semi-conducteurs devrait croître à un CAGR de 8,13 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 43,74 % des revenus mondiaux en 2025, tandis que l'Afrique devrait enregistrer le CAGR le plus élevé, à 8,13 %, sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des servomoteurs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des normes internationales d'efficacité énergétique | +0.9% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Tendance sectorielle vers une automatisation intelligente et flexible | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Europe | Long terme (≥4 ans) |

| Déploiement croissant de robots industriels et collaboratifs | +1.1% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Intégration des variateurs de servomoteurs avec des puces d'IA en périphérie pour l'analytique embarquée | +0.7% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥4 ans) |

| Solutions de servomoteurs miniaturisés pour exosquelettes médicaux | +0.3% | Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Utilisation de servomoteurs à couple élevé dans les équipements agricoles autonomes | +0.5% | Amérique du Nord, Europe, Brésil, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des normes internationales d'efficacité énergétique

La norme IEC 61800-9-2:2025 a établi les références IE4 et IE5, obligeant les fournisseurs à reconcevoir les bobinages, les aimants et les microprogrammes afin de réduire les pertes dans la chaîne cinématique. Les États membres de l'UE devraient intégrer la norme dans les règles de marchés publics d'ici mi-2025, déclenchant des rénovations à grande échelle dans les réseaux d'eau municipaux. Le Japon et la Corée du Sud ont lié des crédits d'impôt à la conformité, accélérant l'adoption dans les ateliers de peinture automobile et les usines de semi-conducteurs. La règle impose également la divulgation des courbes d'efficacité en pleine charge, déplaçant la concurrence du prix affiché vers les coûts d'exploitation sur le cycle de vie. L'Amérique du Nord est en retard, mais devrait rattraper son retard lorsque le Département américain de l'Énergie fera référence à la norme dans sa réglementation de 2027.[1]Département américain de l'Énergie, "Avis d'intention pour la réglementation sur l'efficacité des appareils 2027," energy.gov

Tendance sectorielle vers une automatisation intelligente et flexible

Les fabricants abandonnent les lignes de transfert à outillage fixe au profit de cellules de travail reconfigurables équipées de portiques à commande par servomoteur et de cobots connectés via Ethernet déterministe. Les robots industriels opérationnels ont atteint 4,28 millions d'unités fin 2023. La pénétration d'EtherCAT parmi les constructeurs de machines allemands a atteint 62 % en 2024, soulignant le passage vers des réseaux de mouvement à horloge distribuée. Les puces d'IA en périphérie montées sur les variateurs prédisent les défaillances de roulements jusqu'à 30 jours à l'avance, réduisant les arrêts imprévus de 40 % sur les lignes pilotes. Le marché des servomoteurs bénéficie donc non seulement de la précision mécanique, mais aussi des améliorations de disponibilité pilotées par les données.

Déploiement croissant de robots industriels et collaboratifs

Les installations de robots ont atteint 541 302 unités en 2023, avec une expansion des cobots de 28 % d'une année sur l'autre. Chaque cobot intègre quatre à six axes de servomoteurs synchronisés capables d'une fermeture de boucle en sous-milliseconde, stimulant la demande de variateurs multi-axes. Le Japon a alloué 450 millions USD de subventions pour l'adoption de cobots par les PME, à condition que les installations utilisent des articulations à commande par servomoteur. Les lignes de back-end de semi-conducteurs atteignent désormais 120 placements par minute grâce aux robots delta à servomoteurs haute vitesse, doublant approximativement le débit pneumatique. L'écart de performance ancre les servomoteurs comme technologie d'actionnement par défaut pour l'assemblage de précision.

Intégration des variateurs de servomoteurs avec des puces d'IA en périphérie pour l'analytique embarquée

L'intégration de processeurs d'inférence directement sur les variateurs élimine la latence du cloud et sécurise les données opérationnelles sur site, en conformité avec les zones de cybersécurité IEC 62443. Siemens et Rockwell Automation prévoient de commercialiser des variateurs équipés de modules NVIDIA Jetson Thor à partir de 2026. Le fournisseur allemand Synapticon a déjà livré 15 000 variateurs dotés d'IA en 2025 à des équipementiers d'emballage, ajustant automatiquement les gains PID en fonction des variations de poids des produits. Le contrôleur à signal mixte d'Analog Devices intègre la génération PWM et TensorFlow Lite, ouvrant les servomoteurs de moins de 1 kilowatt aux fonctionnalités d'IA. La concurrence se déplace de la densité de couple vers l'adaptabilité définie par logiciel, élargissant le potentiel de valeur adressable pour le marché des servomoteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération d'alternatives pas-à-pas et BLDC à faible coût | -0.6% | Asie-Pacifique, Amérique du Sud, Afrique | Court terme (≤2 ans) |

| Dépenses d'investissement initiales élevées pour les systèmes de servomoteurs multi-axes | -0.5% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Moyen terme (2-4 ans) |

| Risques d'approvisionnement en aimants à terres rares dans un contexte de tensions géopolitiques | -0.7% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Long terme (≥4 ans) |

| Préoccupations en matière de cybersécurité dans le contrôle de mouvement en réseau | -0.3% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération d'alternatives pas-à-pas et BLDC à faible coût

Les moteurs pas-à-pas en boucle ouverte et les moteurs BLDC à capteurs coûtent 40 à 60 % moins cher que les systèmes à servomoteurs, un écart qui attire les acheteurs sensibles aux prix en Afrique et en Amérique du Sud. Les fournisseurs chinois ont expédié plus de 12 millions de moteurs pas-à-pas en 2024, principalement pour les imprimantes 3D, les fraiseuses CNC et les machines textiles. Le circuit intégré encodeur à 5 USD de Texas Instruments brouille la frontière en ajoutant une rétroaction en boucle fermée aux moteurs BLDC. En conséquence, l'adoption des servomoteurs est différée de jusqu'à trois ans sur les marchés sensibles aux coûts.

Risques d'approvisionnement en aimants à terres rares dans un contexte de tensions géopolitiques

La Chine traite environ 90 % du néodyme et du dysprosium mondiaux, et le resserrement des quotas d'exportation à mi-2024 a entraîné une augmentation de 35 % des prix du dysprosium. Les fabricants occidentaux ont réagi en constituant des stocks d'aimants et en finançant des usines de recyclage ; cependant, la sécurité d'approvisionnement reste précaire jusqu'à ce que les mines nationales montent en puissance après 2028.[2]Service géologique des États-Unis, "Résumés des produits minéraux – Terres rares," usgs.gov Les conceptions à ferrite à couple élevé et à réluctance sont à l'étude, mais elles sont en retard de 15 à 20 % en densité de puissance par rapport aux servomoteurs à aimants permanents, ce qui freine la substitution à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les moteurs CC sans balais gagnent en dynamisme face aux besoins de miniaturisation

Les moteurs CC sans balais représentaient la part à la croissance la plus rapide au sein du marché des servomoteurs, progressant à un CAGR de 6,47 % alors que les équipementiers médicaux, agricoles et de robots mobiles privilégient les facteurs de forme compacts. Les homologues CA dominaient toujours avec une part de revenus de 71,47 % en 2025, reflétant leur emprise sur les procédés industriels lourds alimentés par des réseaux triphasés. Les robots chirurgicaux et exosquelettes alimentés par batterie privilégient les unités BLDC sans cadre, tandis que les onduleurs en carbure de silicium réduisent l'écart d'efficacité avec les plateformes à induction traditionnelles.

Les conceptions CA conservent néanmoins un avantage dans la récupération d'énergie régénérative, une caractéristique décisive dans les applications CNC à axe vertical et les grues à haute baie. Des fournisseurs tels que Yaskawa ont intégré des encodeurs 23 bits et des variateurs en carbure de silicium dans leurs plateformes CA de nouvelle génération, portant le temps moyen entre pannes à 100 000 heures et renforçant leur présence sur le marché des servomoteurs.

Par configuration d'axe : les solutions multi-axes surfent sur la vague des cobots

Les systèmes à axe unique représentaient encore 63,41 % des installations en 2025, principalement utilisés pour l'indexation des convoyeurs et l'actionnement des vannes. Pourtant, les architectures multi-axes se développent à un CAGR de 7,32 %, portées par les cobots qui nécessitent six articulations coordonnées. Les dorsales EtherCAT et PROFINET offrent une synchronisation en sous-microseconde entre les axes, permettant un mouvement conforme sans nécessiter de cages.

Les lignes de soudage automobile passent des pistolets à points fixes aux portiques multi-axes qui s'adaptent en temps réel aux déformations des panneaux. Siemens a lancé des packages clés en main intégrant le guidage par vision aux variateurs multi-axes, réduisant la main-d'œuvre de programmation de 60 % et approfondissant la pénétration du marché des servomoteurs.

Par puissance nominale : la tranche haute puissance s'accélère sur les équipements autonomes

La classe 750 W–2 kW est restée la plus grande tranche avec 38,27 % de la taille du marché des servomoteurs en 2025, bien que les unités >2 kW s'accélèrent à un CAGR de 8,12 %. Les tracteurs autonomes utilisent des servomoteurs de 5 kW pour maintenir la force d'appui sur des sols variables, illustrant les exigences en couple dans l'agriculture de précision. Les presses métalliques à haute tonnage et les machines de moulage par injection privilégient également les variateurs de 10 kW refroidis par liquide qui satisfont à l'efficacité IE5 avec des onduleurs en carbure de silicium.

Les défis de gestion thermique s'intensifient au-delà de 2 kW, incitant à l'adoption de conceptions refroidies par eau qui affichent une prime de prix de 15 à 20 % mais offrent des économies sur le cycle de vie grâce à une consommation d'électricité réduite. Les moteurs de moins de 750 W, en revanche, prospèrent dans les exosquelettes et l'automatisation de laboratoire où l'inertie et l'encombrement guident la sélection.

Par interface de communication : le bus de terrain numérique devient la norme de facto

Les protocoles de bus de terrain numérique détenaient une part de 59,53 % en 2025 et progressent à un taux de 6,32 % par an, reflétant la demande de coordination multi-axes déterministe. EtherCAT traite les trames à la volée, synchronisant 100 axes en 1 ms, une condition préalable pour la manipulation de plaquettes de semi-conducteurs.[3]SEMI, "Statistiques du marché des équipements pour semi-conducteurs," semi.org La compatibilité ascendante de PROFINET avec les réseaux PROFIBUS hérités facilite la migration.

Les lignes analogiques et PWM persistent dans les tâches peu complexes, mais font face à l'obsolescence car les règles de sécurité IEC 62443 exigent un trafic chiffré que l'analogique ne peut pas fournir. Le lancement en 2025 par Rockwell d'un variateur vérifiant les commandes de position via des signatures numériques souligne comment la cybersécurité accélère l'adoption du bus de terrain.

Par secteur d'utilisation final : l'électronique et les semi-conducteurs dépassent l'automobile

L'automobile détenait 24,63 % de la demande en 2025 ; cependant, les usines d'électronique et de semi-conducteurs se développent au meilleur CAGR du segment, à 8,13 %, car les nœuds inférieurs à 10 nm et l'emballage avancé poussent les exigences de précision vers le haut. Les steppers de lithographie utilisent des platines au niveau nanométrique entraînées par des servomoteurs à couple élevé, représentant environ 18 % des coûts des équipements de fabrication de plaquettes.

Les lignes de montage en surface en Chine, en Corée du Sud et à Taïwan utilisent des robots delta à servomoteurs, atteignant 120 placements par minute, ce qui dépasse largement les préhenseurs pneumatiques et garantit des prix de vente moyens plus élevés pour les fournisseurs de servomoteurs. Les secteurs matures, tels que le pétrole et le gaz, restent centrés sur l'hydraulique, bien que des rénovations pilotes montrent des économies d'énergie de 15 à 20 % avec des variateurs à servomoteurs sur des pompes centrifuges.

Analyse géographique

L'Asie-Pacifique a généré 43,74 % des revenus de 2025, ancrée par la domination de la Chine dans l'assemblage de smartphones et la vague de dépenses d'investissement de 44 milliards USD de la Corée du Sud dans les semi-conducteurs. Les subventions gouvernementales en Inde dans le cadre du programme d'incitation liée à la production remboursent 25 % des dépenses d'automatisation, accélérant l'adoption des servomoteurs dans les lignes automobiles et pharmaceutiques.[3]

L'Afrique, bien que ne représentant qu'une faible part du marché actuel des servomoteurs, devrait se développer à un CAGR de 8,13 % jusqu'en 2031, portée par le programme de véhicules électriques d'Afrique du Sud, les modernisations de l'industrie agroalimentaire nigériane et les exportations textiles kényanes. La fiabilité limitée du réseau électrique et l'expertise en maintenance maintiennent cependant les alternatives pas-à-pas à faible coût en lice, tempérant les perspectives à la hausse.

L'Amérique du Nord et l'Europe restent des marchés matures mais affichent des poches de croissance à deux chiffres dans les dispositifs médicaux et l'aérospatiale, des segments prêts à payer des primes pour des moteurs en acier inoxydable IP69K ou des piles logicielles certifiées DO-178. L'Amérique du Sud est en retard car la volatilité macroéconomique alourdit les coûts des équipements importés, bien que le secteur automobile brésilien pourrait se réaccélérer une fois que les coûts d'emprunt retomberont en dessous de 10 %. Le Moyen-Orient, mené par la Vision 2030 de l'Arabie Saoudite, installe sélectivement des cellules CNC à commande par servomoteur et de fabrication additive dans de nouvelles zones industrielles.

Paysage réglementaire

Le déploiement des servomoteurs est de plus en plus façonné par les normes d'efficacité des chaînes cinématiques et de sécurité des machines, même lorsque les servomoteurs se situent hors des définitions générales des MEPS relatives aux moteurs. La norme IEC 61800-9-2:2025 a introduit des classes de référence IE4 et IE5 pour les systèmes d'entraînement, ce qui pousse les fabricants d'équipements d'origine (OEM) et les utilisateurs finaux vers des servo-entraînements et servomoteurs à efficacité vérifiée, accompagnés de courbes d'efficacité documentées ainsi que de conformité CEM et sécurité.

Pour la sécurité fonctionnelle, les systèmes servo s'alignent généralement sur la norme IEC 61800-5-2 et sont conçus pour prendre en charge des cadres de sécurité des machines tels que l'IEC 61508 et l'ISO 13849-1, ce qui renforce à son tour la demande de plateformes de mouvement à capacité de sécurité dans les environnements d'usine réglementés. Les règles de conformité et de commerce varient encore selon les régions, notamment Mitsubishi Electric faisant référence aux exigences de l'étiquette énergétique chinoise (CEL 038-2020) pour certaines configurations de servomoteurs CA à partir de la production de janvier 2026, et l'Inde mettant en œuvre un régime de droits de douane nuls limité dans le temps pour les moteurs électriques importés relevant du code SH 8501 du 1er juin 2026 au 31 août 2026, ce qui a un impact sur les décisions de coût débarqué et les stratégies d'approvisionnement pour les expéditions de servomoteurs liées aux projets d'automatisation industrielle.

Paysage concurrentiel

Le marché des servomoteurs présente une concentration modérée, les cinq premiers fournisseurs représentant environ 52 % des revenus de 2025 ; aucune entreprise ne dépasse 15 %. Les acteurs établis défendent leur part grâce à l'intégration verticale des noyaux de moteurs, des encodeurs et des variateurs en carbure de silicium, illustrée par la série Sigma-7 de Yaskawa, qui intègre des encodeurs absolus 23 bits et atteint un temps moyen entre pannes de 100 000 heures.

Les entrants chinois, tels que Estun Automation, exploitent l'approvisionnement local en terres rares et les faibles coûts de main-d'œuvre pour pratiquer des prix inférieurs, mais sont en retard en matière de résolution d'encodeur et de fonctionnalités de cybersécurité. Siemens a déposé 47 brevets de contrôle de mouvement en 2024, dont 60 % visaient la communication par bus de terrain chiffrée, soulignant l'alignement avec la norme IEC 62443.[4]Siemens AG, "Dépôts de brevets de contrôle de mouvement 2024," siemens.com

Les opportunités d'espaces blancs se concentrent sur l'IA en périphérie ; moins de 5 % des variateurs installés exécutent une inférence embarquée, exposant les acteurs établis à des perturbateurs axés sur le logiciel. Néanmoins, les contrats de service bien ancrés et les environnements de programmation propriétaires créent des coûts de changement qui ralentissent l'érosion des parts de marché, suggérant un rééquilibrage continu mais progressif.

Leaders du secteur des servomoteurs

Yaskawa Electric Corporation

Mitsubishi Electric Corp.

Siemens AG

Rockwell Automation Inc.

Delta Electronics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation axée sur l'énergie et les données élargit l'ensemble des opportunités pour les servomoteurs haut de gamme combinant des chaînes cinématiques à haute efficacité avec diagnostics et mise en réseau sécurisée. La demande dépasse désormais la seule densité de couple, les acheteurs spécifiant une connectivité Ethernet déterministe et des fonctionnalités de sécurité fonctionnelle alignées sur l'IEC 61800-5-2 et des concepts de zones orientés IEC 62443, ce qui crée un espace pour les fournisseurs proposant des moteurs intégrant une rétroaction prête pour la sécurité, une connectivité bus de terrain numérique et une surveillance embarquée de l'état.

Les ajouts de capacité en Asie et des chaînes d'approvisionnement plus localisées laissent également présager des délais de livraison plus courts, les fournisseurs adaptant leurs produits aux centres de demande de la robotique et des machines-outils. FANUC a annoncé un investissement de 120 millions USD en mars 2026 pour une troisième usine de servomoteurs à Dongguan, en Chine, ciblant des modèles compacts de haute précision, et Inovance a débuté en avril 2026 les travaux d'un site de fabrication de 2 milliards RMB à Dalian, axé sur les moteurs synchrones à aimant permanent. Dans le même temps, de nouvelles capacités BLDC, notamment la mise en service par Greensky Power d'une installation de 120 millions USD en Thaïlande en janvier 2026, accroissent la pression concurrentielle dans les segments de mouvement compacts et soutiennent les décisions des OEM qui doivent équilibrer performance des servomoteurs, coût et disponibilité régionale.

Développements récents du secteur

- Juillet 2026 : Mitsubishi Electric a annoncé un accord relatif aux produits industriels d'automatisation d'usine, incluant le transfert de 70 % des parts de Mitsubishi Electric FA Industrial Products à Konecranes au cours de l'exercice se terminant en mars 2027. Cette transaction soutient le recentrage du portefeuille de Mitsubishi Electric sur l'automatisation d'usine et peut remodeler la façon dont les composants de contrôle de mouvement sont commercialisés et pris en charge à travers les régions. Elle influence également les écosystèmes de partenaires qui associent servomoteurs, entraînements, contrôleurs et contrats de service.

- Novembre 2025 : Mitsubishi Electric a signé un accord définitif visant à transférer ses activités de moteurs triphasés et à aimant permanent intérieur (IPM), y compris les installations de production de l'usine de Shinshiro, à EBARA Corporation, tout en excluant les lignes de production de servomoteurs et de moteurs de broche principale de Mitsubishi Electric sur ce site. En isolant la production de servomoteurs, Mitsubishi Electric a renforcé sa priorisation des plateformes de contrôle de mouvement au sein de son portefeuille de moteurs plus large. La transaction réaffecte également les ressources de fabrication et de chaîne d'approvisionnement vers des segments qui concurrencent directement dans l'automatisation pilotée par servomoteurs.

- Mai 2025 : Yaskawa Electric a lancé de nouveaux modèles à entrée 400V pour sa série de servo-entraînements CA Sigma-X, ciblant des plateformes d'équipement plus larges en Europe et en Asie. L'élargissement de la classe de tension adressable renforce le positionnement de Yaskawa dans les machines industrielles de plus haute puissance où l'infrastructure 400V est la norme. Cette mise à jour soutient également la standardisation des OEM à travers les géographies en réduisant le besoin de variantes d'entraînement spécifiques à chaque région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché mondial des servomoteurs couvre les revenus des servomoteurs autonomes vendus pour le contrôle en boucle fermée de la position, de la vitesse et du couple dans les applications d'automatisation industrielle et commerciale. Nous comptabilisons les ventes au niveau du fabricant, puis les répartissons selon la demande des utilisateurs finaux par secteur et par région.

Exclusions du périmètre : sont exclus de ce marché les servo-entraînements et amplificateurs, les unités motoréductrices intégrées, les systèmes de mouvement linéaire, ainsi que les services de réparation ou de maintenance après-vente.

Aperçu de la segmentation

- Par type de moteur

- Servomoteur CA

- Servomoteur CC

- Par configuration d'axe

- Axe unique

- Multi-axes

- Par puissance nominale

- <750 W

- 750 W – 2 kW

- >2 kW

- Par interface de communication

- Analogique / PWM

- Bus de terrain numérique (CANopen, EtherCAT, PROFINET)

- Par secteur d'utilisation final

- Pétrole et gaz

- Chimie et pétrochimie

- Production d'énergie

- Eau et eaux usées

- Métaux et mines

- Alimentation et boissons

- Industries discrètes

- Automobile

- Électronique et semi-conducteurs

- Emballage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le cadre du marché et ancrer les hypothèses clés qui doivent rester cohérentes entre les pays et les usages finaux. Nous nous sommes référés à des sources publiques telles que les statistiques commerciales UN Comtrade, les indicateurs d'énergie industrielle de l'Agence internationale de l'énergie (AIE), les données manufacturières du U.S. Census Bureau, les séries de production industrielle d'Eurostat, et les publications de l'IEC qui suivent les normes d'efficacité des moteurs et des entraînements.

Nous avons également examiné des rapports annuels, des présentations aux investisseurs et des catalogues de produits pour comprendre comment les servomoteurs sont positionnés en fonction de la puissance nominale, de la configuration des axes et de l'interface de communication. Des bases de données de brevets et un abonnement payant pour les données financières et l'actualité des entreprises ont également été utilisés pour suivre les nouvelles introductions de produits et les évolutions de capacité, ce qui a permis d'éviter de reporter des hypothèses de mix obsolètes. Cette liste est purement indicative, et d'autres sources ont été utilisées pour la collecte de données, la validation et la clarification au cours de l'analyse.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester la solidité de la vision issue de la recherche documentaire et combler les lacunes concernant le mix produit, les prix et les cycles de remplacement qui ne sont pas visibles dans les jeux de données publics. Nous avons échangé avec des parties prenantes des secteurs de la fabrication de moteurs, des canaux de distribution, des OEM et des utilisateurs finaux industriels à travers l'APAC, l'EMEA et les Amériques, puis avons revérifié tout écart important par des discussions de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 12 % | APAC : 44 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Petits acteurs : 14 % | Managers : 51 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

La taille du marché a d'abord été établie selon une approche descendante et ascendante. Nous avons traduit les bassins de demande d'automatisation industrielle et les indicateurs de production manufacturière en consommation de servomoteurs par région et par secteur d'utilisateurs finaux, puis vérifié les totaux via des contrôles côté fournisseurs. Des approximations ascendantes ont été appliquées via des constructions échantillonnées de prix et de volumes à travers les principales bandes de puissance (comme 750 W à 2 kW), et via des contrôles de canaux pour l'adoption mono-axe versus multi-axes, avant de normaliser les totaux finaux.

En pratique, nous avons suivi de près quelques empreintes du marché car elles font le plus évoluer le modèle. Il s'agit notamment du glissement de mix entre servomoteurs CA et BLDC, de la pénétration des interfaces de communication numérique dans l'automatisation d'usine, de la part de la demande provenant de la fabrication automobile et électronique, et du rythme des mises à niveau liées à la conformité en matière d'efficacité énergétique et aux cycles de modernisation des usines. Là où la visibilité directe sur les volumes était faible dans les pays plus petits, nous avons utilisé des indicateurs de substitution tels que les indices de production industrielle et la production de machines-outils, puis appliqué des fourchettes d'adoption spécifiques à chaque région, validées par des entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios avec un cas de base aligné sur la croissance de production attendue, l'intensité d'automatisation et l'expansion de la capacité électronique par région. En parallèle, nous avons appliqué un lissage simple de séries chronologiques sur les signaux de demande historiques pour signaler les sauts irréalistes, puis nous n'avons retenu que les trajectoires de prévision cohérentes avec la tendance des prix et la logique de remplacement du parc installé décrite par les répondants.

Validation des données et cycle de mise à jour

La validation a été traitée par étapes, de sorte que les totaux du marché n'ont été acceptés qu'une fois qu'ils correspondaient à plus d'un signal indépendant. Nous avons comparé les résultats obtenus aux flux commerciaux, aux indicateurs d'activité manufacturière et aux fourchettes de prix observées par puissance nominale, puis signalé tout mix régional ou sectoriel qui semblait incohérent avec la façon dont les servomoteurs sont achetés.

Avant validation finale, une revue interne par des analystes a vérifié les calculs, les hypothèses et les évolutions d'une année sur l'autre, suivie d'une reprise de contact ciblée lorsqu'une donnée d'entrée clé évoluait ou qu'un point de données entrait en conflit avec des données antérieures. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché mondial des servomoteurs de Mordor Intelligence comparée à d'autres estimations publiées

Les estimations de marché publiées pour les servomoteurs ne correspondent souvent pas, car le périmètre est traité différemment selon les études, et des hypothèses de prix et de mix sont ensuite appliquées par-dessus. Les différences proviennent généralement du fait que les servo-entraînements soient inclus ou non, de la façon dont les ensembles moteur-entraînement intégrés sont traités, et de l'année et du calendrier de conversion des devises utilisés.

Certains chiffres externes intègrent les servomoteurs dans un total combiné servomoteurs et entraînements plus large, ce qui peut faire augmenter la valeur même si les tendances d'usage final semblent similaires. Pour Mordor Intelligence, seuls les servomoteurs autonomes sont comptabilisés, et les revenus liés aux entraînements, amplificateurs, unités intégrées et services après-vente sont exclus, suivi de contrôles utilisant le mix des axes et les répartitions par bande de puissance avant de finaliser les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,57 milliards USD (2025) | |

| Cabinet de conseil mondial A | 18,62 milliards USD (2024) | Présenté comme un marché combiné des servomoteurs et des entraînements, qui inclut généralement les entraînements et amplificateurs, et peut également appliquer une année, un calendrier de devise et une base de prix différents d'une vision moteurs seuls. |

| Rapport sectoriel B | 16,20 milliards USD (2025) | Utilise des définitions de produits plus larges que les seuls moteurs autonomes, et la progression des prix et du mix par puissance nominale n'est pas clairement liée à des indicateurs de demande tels que la configuration des axes et les tendances de production des utilisateurs finaux. |

La comparaison montre que l'essentiel de l'écart s'explique par ce qui est comptabilisé comme faisant partie du marché et par la manière dont le prix et le mix sont pris en compte dans le modèle. En limitant le périmètre aux servomoteurs et en effectuant des vérifications croisées avec des indices d'adoption tels que la configuration des axes et la demande par puissance nominale, nous conservons un chiffre traçable à des données d'entrée reproductibles plutôt qu'à des catégories regroupées.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des servomoteurs en 2026 ?

La taille du marché des servomoteurs était de 15,38 milliards USD en 2026.

Quel CAGR est attendu pour les servomoteurs jusqu'en 2031 ?

Le marché devrait enregistrer un CAGR de 5,53 % jusqu'en 2031.

Quel type de moteur connaît la croissance la plus rapide ?

Les servomoteurs CC sans balais devraient se développer à un CAGR de 6,47 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Afrique devrait afficher le CAGR le plus élevé, à 8,13 %, jusqu'en 2031.

Pourquoi les interfaces de bus de terrain numérique gagnent-elles des parts ?

Elles permettent une coordination multi-axes déterministe et satisfont aux exigences de cybersécurité IEC 62443, stimulant une adoption à un CAGR de 6,32 %.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants de servomoteurs ?

La dépendance aux aimants à terres rares, la Chine contrôlant environ 90 % de la capacité mondiale de raffinage, représente un risque d'approvisionnement significatif.

Dernière mise à jour de la page le: